Singapur-Zahlungsmarkt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

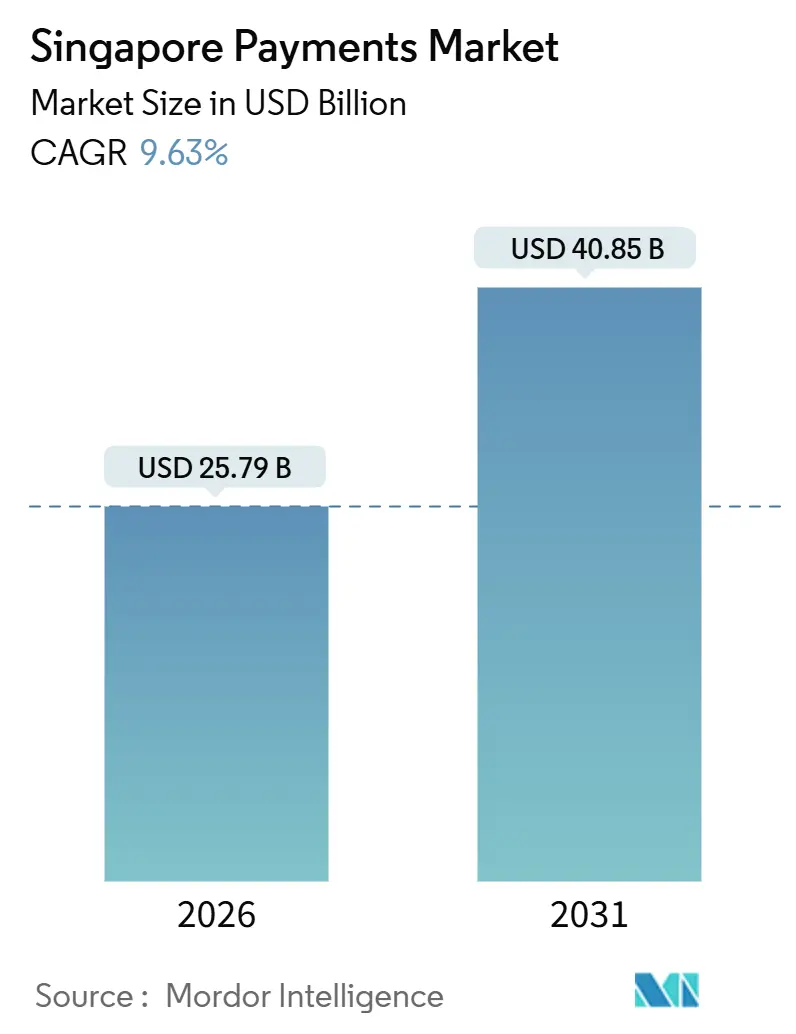

| �Ѳ�����ٲ���öß�� (2026) | 25.79 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 40.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur-Zahlungsmarkt Analyse von ���ϲ�����

Die Größe des Singapur-Zahlungsmarktes wird im Jahr 2026 auf USD 25,79 Milliarden bewertet und soll bis 2031 USD 40,85 Milliarden erreichen, was einer CAGR von 9,63 % entspricht. Laufende staatliche Mandate, die rasche Skalierung der PayNow-Infrastruktur und die aggressive Expansion von Super-Apps positionieren den Singapur-Zahlungsmarkt als lebendiges Labor für Echtzeit-Transaktionen zu niedrigen Kosten. Echtzeit-Konto-zu-Konto-Optionen gewinnen Marktanteile im E-Commerce, während der stationäre Einzelhandel aufgrund der allgegenwärtigen Kassensysteme weiterhin auf Karten setzt. Grenzüberschreitende Korridore, die PayNow mit Indien, Malaysia und Thailand verbinden, verkürzen die Abwicklungszyklen von Tagen auf Sekunden und unterstützen den Einreise-Tourismus sowie Auslandsüberweisungen. Wettbewerbsdruck entsteht durch Obergrenzen für Händler-Disagios, die Zahlungsabwickler unter Druck setzen, selbst wenn das Volumen steigt, was zu einer Neuausrichtung auf Kreditvergabe, Devisenkonvertierung und Treueprogramm-Orchestrierung zwingt.

Wichtigste Erkenntnisse des Berichts

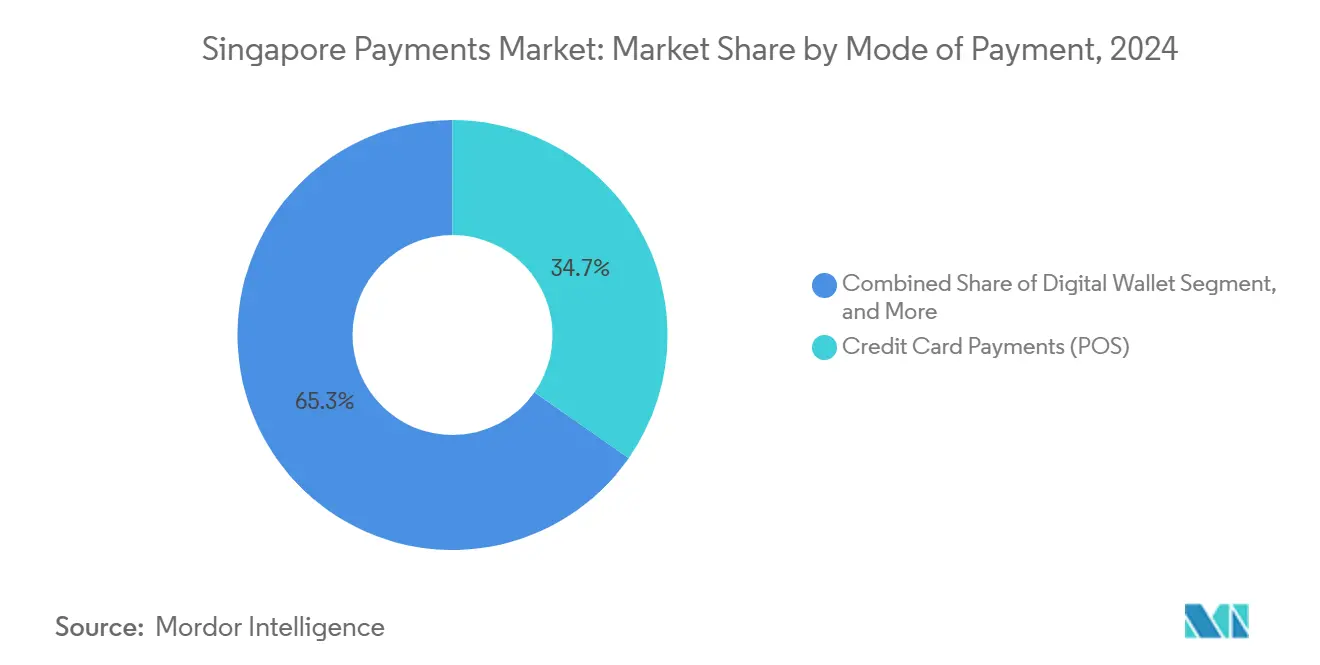

- Nach Zahlungsart hielten Kreditkarten im Jahr 2025 einen Anteil von 34,72 % am Transaktionswert am Point of Sale, während für Online-Konto-zu-Konto-Überweisungen bis 2031 eine CAGR von 10,62 % prognostiziert wird.

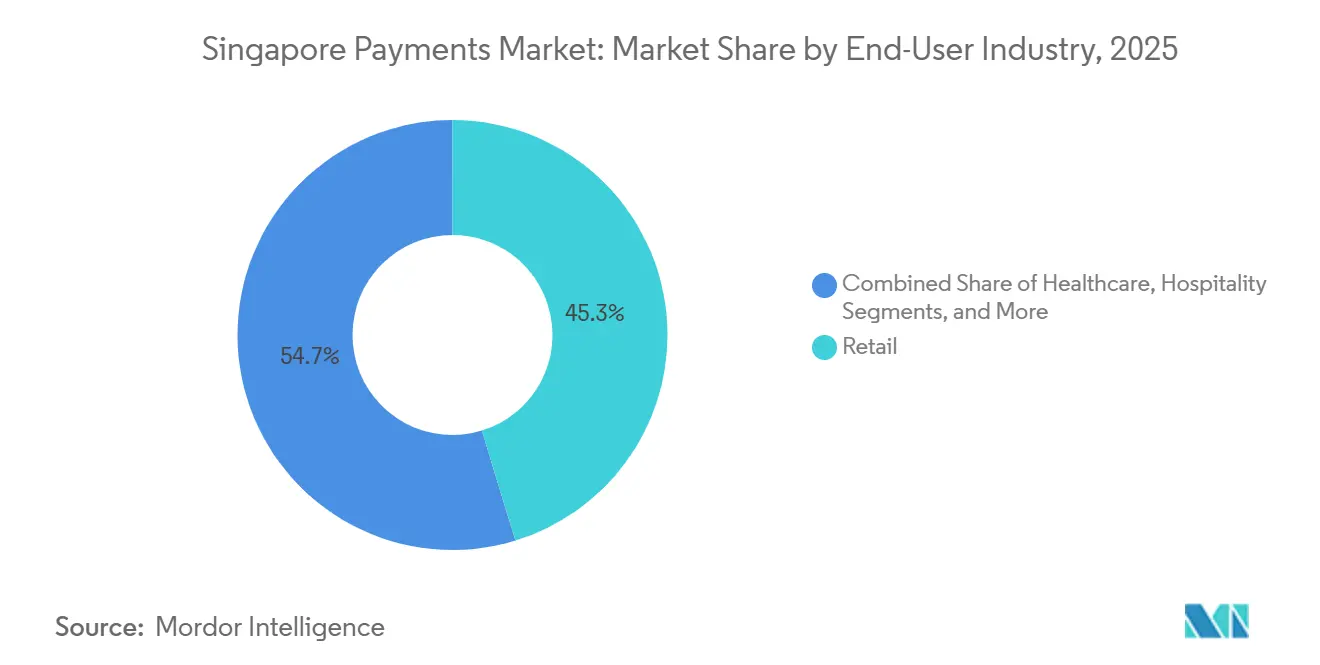

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 45,72 % des Wertes auf den Einzelhandel, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 10,73 % wachsen wird.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Singapur-Zahlungsmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| E-Commerce-Boom und grenzüberschreitende Einzelhandelsausgaben | +2.3% | National, Übertragungseffekte auf ASEAN | Mittelfristig (2–4 Jahre) |

| Staatlich geführte Initiativen für digitale Gutscheine und SGQR | +2.1% | National, konzentriert auf Straßenmarktküchen, Gesundheitswesen, öffentlichen Nahverkehr | Kurzfristig (≤ 2 Jahre) |

| Nahezu-Echtzeit-PayNow- und FAST-Infrastruktur, skaliert auf KMU | +1.9% | National, grenzüberschreitende Erweiterung nach Indien, Malaysia, Thailand | Mittelfristig (2–4 Jahre) |

| Super-App-Ökosysteme, die Zahlungen und Dienstleistungen bündeln | +1.7% | National, Reichweite in Südostasien | Langfristig (≥ 4 Jahre) |

| Project Orchid CBDC-Pilotprojekte für die B2B-Abwicklung | +0.8% | National, Pilotphase | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfte Anreize für emissionsarme Transaktionen | +0.5% | National, frühzeitige Übernahme im Firmenkundengeschäft | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

E-Commerce-Boom und grenzüberschreitende Einzelhandelsausgaben

Die Wiederherstellung der visafreien Einreise im Jahr 2024, die Verknüpfung von PayNow und UPI im Februar 2025 sowie frühere Anbindungen an PromptPay und DuitNow komprimieren die Abwicklung auf Sekunden und senken die Devisenspreads um 40–60 Basispunkte.[1]Monetary Authority of Singapore, "PayNow und FAST-Zahlungsdienste," MAS.gov.sg Chinesische Touristen bevorzugen zunehmend Alipay+ und WeChat Pay in den Orchard Road- und Changi-Outlets, was Pekings Vorstoß für QR-Codes gegenüber Kartensystemen widerspiegelt. E-Commerce-Größen wie Shopee und Lazada leiten Singapur-Dollar-Erlöse über SGQR weiter, sodass ausländische Verkäufer lokale Bankkonten umgehen können, was den Wettbewerb in den Bereichen Mode, Elektronik und Schönheitspflege intensiviert.

Staatlich geführte Initiativen für digitale Gutscheine und SGQR

Das RedeemSG-Programm verteilte im Jahr 2024 digitale Gutscheine im Wert von SGD 300 (USD 222) an Bürger und verpflichtete dabei 164.000 PayNow-fähige Händler, SGQR-Zahlungen zu akzeptieren.[2]Infocomm Media Development Authority, "Hawkers Go Digital-Programm," IMDA.gov.sg Das Programm „Hawkers Go Digital” erließ das Händler-Disagio von 0,5 % bis Dezember 2025, wodurch Kostenhürden für kleine Lebensmittelhändler beseitigt wurden. SGQR wurde im Mai 2025 auf 27 öffentliche Krankenhäuser und Polikliniken ausgeweitet und verkürzte die Wartezeiten für ambulante Patienten um 30 %.[3]SingHealth, "SGQR-Einführung in öffentlichen Gesundheitseinrichtungen," SingHealth.com.sg Die hochpreisigen und wiederkehrenden Transaktionen im Gesundheitswesen stärken nun die habituelle Nutzung digitaler Geldbörsen, die sich auf Einzelhandel und Unterhaltung ausweitet.

Nahezu-Echtzeit-PayNow- und FAST-Infrastruktur, skaliert auf KMU

Die PayNow-Registrierungen überstiegen bis Ende 2024 5 Millionen, mit einem kumulierten Wert von über SGD 50 Milliarden (USD 37 Milliarden). Das InvoiceNow-Mandat der Steuerbehörde Singapurs vom November 2025 bettet PayNow-Nummern in Peppol-Rechnungen ein und verkürzt die Debitorenlaufzeiten von 30 Tagen auf unter 48 Stunden. Freiberufler und Gig-Worker erstellen QR-Codes jetzt ohne Grenzkosten, während KMU eine automatisierte Abstimmung erhalten, die Kartenabrechnungen ohne maschinenlesbare Daten benachteiligt.

Super-App-Ökosysteme, die Zahlungen und Dienstleistungen bündeln

Die 43,9 Millionen monatlichen Nutzer von Grab erwirtschafteten im Jahr 2024 USD 253 Millionen an Einnahmen aus Finanzdienstleistungen, gestützt auf USD 1,2 Milliarden an Einlagen und ein Kreditbuch von USD 536 Millionen. Der Geldbörsen-Marktanteil von GrabPay von 35,3 % und das Treueprogramm binden Nutzer an Fahrdienste, Lieferung und Handel. Das im November 2025 geschlossene Abkommen mit StraitsX erprobt Stablecoin-Auszahlungen, die Korrespondenzbankgebühren umgehen könnten, obwohl die regulatorische Klarheit zu Reserven noch aussteht.

Analyse der Auswirkungen von Hemmnissen

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Zunehmender E-Commerce-Betrug und Social-Engineering-Betrug | -1.4% | National, betrifft das Verbrauchervertrauen | Kurzfristig (≤ 2 Jahre) |

| Händler-MDR-Obergrenze belastet die Rentabilität von Zahlungsdienstleistern | -1.2% | National, Fokus auf Straßenmarkthändler und Kleinstbetriebe | Mittelfristig (2–4 Jahre) |

| Lücken zwischen Geldbörsen für einreisende ausländische Besucher | -0.6% | Touristenbezirke und Flughafeneinzelhandel | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-Infrastruktur kannibalisiert Karten-Interchange | -0.9% | National, Einnahmen der Kartennetzwerke | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmender E-Commerce-Betrug und Social-Engineering-Betrug

Betrugsverluste erreichten im Jahr 2024 SGD 1,01 Milliarden (USD 750 Millionen), ein Anstieg von 53 % im Jahresvergleich. Die Unwiderruflichkeit in Echtzeit beschleunigt die Verteilung von Geldern über Ländergrenzen hinweg. Banken reagierten mit gesperrten Unterkonten (Money Lock), die eine 12-stündige Abkühlphase für Abhebungen vorschreiben, während der Vorschlag der Monetary Authority of Singapore zur geteilten Haftung konforme Opfer bis zu SGD 100.000 (USD 74.000) entschädigen würde. Zahlungsdienstleister müssen nun in Verhaltensanalysen und Gerätefingerabdruckerstellung investieren, was die Onboarding-Kosten erhöht.

Händler-MDR-Obergrenze belastet die Rentabilität von Zahlungsdienstleistern

Die Subvention im Rahmen von „Hawkers Go Digital” eliminierte ein Händler-Disagio von 0,5 % bis Dezember 2025 und zwang Acquirer dazu, Interchange- und Netzwerkgebühren ohne ausgleichende Einnahmen zu absorbieren. Die Erwartung einer kostenlosen Akzeptanz könnte fortbestehen und eine Gebührenwiedereinführung politisch heikel machen. Zahlungsabwickler suchen Margen in Betriebsmittelkrediten und Lagerfinanzierung, benötigen dafür jedoch Kreditrisikofähigkeiten, über die viele nicht verfügen. Internationale Marktteilnehmer wie Stripe und Adyen stehen lokalen Super-Apps gegenüber, die die Akzeptanz aus Gewinnen im Fahrdienstleistungs- und Bankgeschäft quersubventionieren können, was eine schwer zu übertreffende Kostendynamik erzeugt.

Segmentanalyse

Nach Zahlungsart: Echtzeit-Infrastruktur formt die Kanalökonomie neu

Kreditkarten behielten im Jahr 2025 einen Anteil von 34,72 % am Point-of-Sale-Wert, was auf etablierte Terminalnetze und Prämienprogramme hinweist. Im Gegensatz dazu wird für Online-Konto-zu-Konto-Überweisungen eine CAGR von 10,62 % prognostiziert – das schnellste Wachstum über alle Kanäle hinweg –, was die Verbraucherpräferenz für sofortige, kostengünstige Abwicklung widerspiegelt. Digitale Geldbörsen erfassten im Jahr 2024 39 % des E-Commerce-Wertes, gegenüber 47 % ein Jahr zuvor, da Kartenemittenten mit verbesserten Cashback- und Ratenangeboten konterten. Debitkarten bleiben für ausgabenbewusste Nutzer relevant, doch das Wachstum hinkt hinter Geldbörsen zurück, die Treueprogramme und Ein-Klick-Checkout bündeln. Nachnahme-Zahlungen bestehen bei Luxusgütern fort, schrumpfen aber weiterhin.

Apples „Tap to Pay” auf dem iPhone wurde im Dezember 2025 eingeführt und ermöglicht es Händlern, kontaktlose Zahlungen mit nur einem Telefon zu akzeptieren, was die Karten- und Geldbörsen-Durchdringung bei Kleinhändlern beschleunigen könnte. Legacy-Guthabenkarten wie NETS FlashPay überleben in Verkehrsnischen, stehen aber einer allmählichen Verdrängung gegenüber, da mobile Geldbörsen NFC- und QR-Formate integrieren. Diese Verschiebungen verdeutlichen, wie der Singapur-Zahlungsmarkt wirtschaftliche Modelle neu kalibriert, während Echtzeit-Infrastruktur den Karten-Interchange im digitalen Handel kannibalisiert, der stationäre Einzelhandel jedoch bis zum Rückgang der Hardwarekosten an Karten gebunden bleibt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Digitalisierung des Gesundheitswesens überholt den Einzelhandel

Der Einzelhandel entsprach im Jahr 2025 einem Anteil von 45,72 % am Transaktionswert, angetrieben durch hochfrequente Ausgaben in Supermärkten und im E-Commerce. Das Gesundheitswesen hingegen soll bis 2031 mit einer CAGR von 10,73 % wachsen – dem schnellsten Wachstum unter allen Branchen –, nachdem SGQR im Mai 2025 auf 27 öffentliche Krankenhäuser und Polikliniken ausgeweitet wurde. Die dem Gesundheitswesen zurechenbare Größe des Singapur-Zahlungsmarktes befindet sich daher auf einer steileren Wachstumskurve als der traditionelle Einzelhandel, da die alternde Bevölkerung wiederkehrende Gesundheitsausgaben antreibt.

Die digitale Akzeptanz umfasst nun Telemedizin und Apothekenketten, wo PayNow-Nummern direkt in Rechnungen eingebettet werden und den Abstimmungsaufwand reduzieren. Unterhaltung und Gastgewerbe erhalten Auftrieb durch die Erholung des Tourismus, wobei die Akzeptanz von Alipay+ und WeChat Pay auf Sentosa, im Marina Bay Sands und am Changi-Flughafen chinesische Besucherausgaben erfasst. Bildung, Verkehr und Regierungsdienstleistungen integrieren digitale Kanäle, bleiben aber kleinere Beitragsleister. Das InvoiceNow-Mandat verpflichtet große Unternehmen, PayNow-IDs in Rechnungen einzubetten, was die Debitorenzyklen verkürzt und die Nutzung von Konto-zu-Konto-Zahlungen stärkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der kompakte Stadtstaat konzentriert 5,9 Millionen digital vernetzte Einwohner und ermöglicht es den Regulierungsbehörden, den gesamten Singapur-Zahlungsmarkt durch politische Maßnahmen zu steuern. Die 2016 eingerichtete regulatorische Sandbox förderte Fintech-Pilotprojekte, die zu PayNow und FAST heranreiften und nun als ASEAN-Vorlagen dienen. Grenzüberschreitende Verbindungen zu Indiens UPI, Thailands PromptPay und Malaysias DuitNow beseitigen Korrespondenzbanken, senken die Überweisungskosten für Migranten und vereinfachen die Händlerabwicklung.

Die im Juni 2025 gegründete Singapore Payments Network vereinte die Aufsicht über NETS, SGQR und Echtzeit-Systeme und beseitigte die Geldbörsen-Fragmentierung, die Touristen frustrierte. Der BLOOM-Pilotversuch von Project Orchid im November 2025 tokenisierte Großhandelseinlagen für eine sofortige grenzüberschreitende B2B-Abwicklung und deutete auf Liquiditätseinsparungen von 20–30 % hin.

Während Einzelhandels-CBDC noch in weiter Ferne liegt, prägen Erkenntnisse aus dem Großhandelsbereich die künftige Architektur. Das Zahlungsdienstleistungsgesetz (Payment Services Act) lizenziert alle Anbieter und gleicht AML-, CTF- und Cybersicherheitsregeln mit den FATF-Normen ab, während der Rahmen zur geteilten Haftung bei Betrug das Risiko auf Institutionen verlagert und schwerere Investitionen in Betrugskontrollen anregt. Regionale Wettbewerber beobachten Singapurs Modell bei der Gestaltung ihrer eigenen regulatorischen Rahmenbedingungen und festigen so den Einfluss des Stadtstaates auf südostasiatische Zahlungsstandards.

Wettbewerbslandschaft

Der Wettbewerb erstreckt sich über globale Kartennetzwerke, Super-Apps und spezialisierte Zahlungsabwickler. Visa und Mastercard erzielen weiterhin Interchange-Gebühren bei Point-of-Sale-Transaktionen, stehen jedoch unter Margenddruck, da PayNow-Infrastruktur digitale Handelsvolumina abzieht. Grab nutzt sein geschlossenes Ökosystem, 43,9 Millionen Nutzer und USD 1,2 Milliarden an Einlagen, um Kredite, Versicherungen und Vermögensprodukte im Cross-Selling anzubieten und damit reine Zahlungsabwickler zu schwächen. Stripe, Adyen und Checkout.com gewinnen Händler durch entwicklerfreundliche APIs, müssen aber innerhalb von MDR-Obergrenzen operieren, die lokale Super-Apps durch Nebengewinne subventionieren können.

Weißes Fleck liegt in grenzüberschreitenden B2B-Zahlungen, da der BLOOM-CBDC-Pilotversuch bewies, dass tokenisierte Abwicklung Liquiditätskosten drastisch senken kann, was Banken und Unternehmen anzieht. Aufstrebende Akteure wie StraitsX erproben Stablecoin-Auszahlungen mit Grab mit dem Ziel nahezu nullseitiger Devisenkosten für Überweisungen, obwohl Kapitalregeln noch ungeklärt sind. Die technologische Differenzierung verlagert sich nun in Richtung Embedded Finance, bei dem Zahlungen zu einem Merkmal innerhalb vertikaler Software werden statt einer eigenständigen Integration.

Führende Unternehmen im Singapur-Zahlungsmarkt

PayPal Holdings, Inc.

Grab Holdings Ltd.

Network for Electronic Transfers (Singapore) Pte Ltd.

Visa Inc.

Apple Inc. (Apple Pay)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Grab bestätigt die Integration von „Tap to Pay” für einen Händler-Rollout Anfang 2026 und erweitert damit die kontaktlose Akzeptanz für Kleinstbetriebe.

- Dezember 2025: Apple führte „Tap to Pay” auf dem iPhone in Singapur am 2. Dezember 2025 ein, in Partnerschaft mit Stripe, Adyen, Revolut, HitPay, Fiuu und Zoho.

- November 2025: Grab unterzeichnete am 18. November 2025 ein Absichtserklärung mit StraitsX zur Erprobung von Stablecoin-Abwicklungen für grenzüberschreitende Überweisungen und Händlerauszahlungen.

- November 2025: Die Monetary Authority of Singapore schloss den BLOOM-Pilotversuch für Großhandels-CBDC ab und demonstrierte dabei Liquiditätskosteneinsparungen von 20–30 % für Banken bei der grenzüberschreitenden Abwicklung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Zahlungsverkehrsmarkt in Singapur als den Gesamtwert der Transaktionen, die von Verbrauchern an physischen Verkaufsstellen und auf inländischen E-Commerce- oder Reiseplattformen durchgeführt werden. Das Modell zählt Kartenzahlungen, Konto-zu-Konto-Transaktionen und digitale Geldbörsen, die in Singapur-Dollar abgewickelt werden, oder grenzüberschreitende Transaktionen, die bei singapurischen Händlern enden; die Bargeldnutzung wird nur als Anteilstreiber, nicht als Wert erfasst.

Ausschluss des Geltungsbereichs. Von der Regelung ausgenommen sind der Erwerb von Kraftfahrzeugen und Immobilien, die Zahlung von Rechnungen für Versorgungsleistungen oder Darlehen sowie Kapitalmarktgeschäfte.

Überblick über die Segmentierung

- Nach Zahlungsart

- Point of Sale

- Debitkartenzahlungen

- Kreditkartenzahlungen

- Konto-zu-Konto-Zahlungen (A2A)

- Digitale Geldbörse

- Bargeld

- Sonstige Point-of-Sale-Zahlungsarten

- Online-Verkauf

- Debitkartenzahlungen

- Kreditkartenzahlungen

- Konto-zu-Konto-Zahlungen (A2A)

- Digitale Geldbörse

- Nachnahme

- Sonstige Online-Verkauf-Zahlungsarten

- Point of Sale

- Nach Endnutzerbranche

- Einzelhandel

- Unterhaltung

- Gastgewerbe

- Gesundheitswesen

- Sonstige Endnutzerbranchen

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Acquiring-Banken, Zahlungs-Gateways und große Online-Händler in den Regionen Mitte, Nord und Ost. Diese Gespräche ermöglichten es uns, Wachstumshebel wie die Akzeptanz von Sofortzahlungen und die durchschnittliche Ticketgröße zu testen, während kurze Umfragen unter den Verbrauchern die Kanalmigration nach PayNow-Erweiterungen klärten.

Desk Research

Wir begannen mit Datensätzen, die von der Monetary Authority of Singapore, der Infocomm Media Development Authority und dem Department of Statistics herausgegeben wurden und die Transaktionsvolumina, die Smartphone-Penetration und die Ausgaben der Haushalte für den elektronischen Handel verankern. Branchenverbände wie die Singapore Retailers Association und das ASEAN+3 Macroeconomic Research Office lieferten ergänzende Indikatoren zum Kartenumlauf und zu regionalen Überweisungskorridoren. Als Nächstes zog unser Team Unternehmensunterlagen, Investorendecks und Pressemitteilungen heran, um die Gebührenstrukturen und den Wert der Brieftaschen zu ermitteln. Ausgewählte Module von D&B Hoovers und Dow Jones Factiva halfen uns bei der Validierung der Einnahmen der Emittenten und der durch Nachrichten ausgelösten Schocks. Diese Liste dient nur zur Veranschaulichung, und viele weitere öffentliche und kostenpflichtige Quellen haben unsere Arbeit unterstützt.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir haben die Ausgangsbasis für 2025 durch einen Top-Down-Transaktionswert-Pool rekonstruiert, der MAS-Kartenwechsel-Daten, FAST-Rail-Statistiken und geschätzte Geldbörsen-Salden umfasst, die dann mit stichprobenartigen Berechnungen des durchschnittlichen Verkaufspreises und des Volumens bei führenden Acquirern abgeglichen werden. Die wichtigsten Treiber, die Smartphone-Penetration, der E-Commerce-Brutto-Warenwert, der Anteil der Echtzeit-Überweisungen, die Intensität der Kreditkartenprämien und die QR-Akzeptanz der Händler fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Bottom-up-Anbieter-Roll-ups füllen alle Kanallücken, und die Szenarioanalyse passt sich an die regulatorischen Gebührenobergrenzen an.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Abweichungen von externen Benchmarks und früheren Ausgaben geprüft. Leitende Analysten überprüfen Anomalien vor der Freigabe, und wir aktualisieren alle zwölf Monate, wobei zwischenzeitliche Aktualisierungen durch wesentliche Änderungen der Richtlinien oder der Infrastruktur ausgelöst werden.

Warum Mordors Singapur-Zahlungsgrundlagen Vertrauen erwecken

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Umfänge, Währungsumrechnungen oder Aktualisierungsrhythmen wählen, und wir erkennen das von vornherein an.

Die häufigsten Lücken entstehen, wenn breitere Studien die Gesamtsummen des Großkunden-Clearings einbeziehen oder umgekehrt nur die Einnahmen aus der Kartenausgabe untersuchen, während Mordor den für den Verbraucher bestimmten Transaktionspool mit Hilfe von MAS-Daten und jährlicher Modellrekalibrierung ausweist.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 23,53 MRD. USD (2025) | ���ϲ����� | |

| 120 B USD (2024) | Regionale Beratung A | Bündelung von Peer-to-Peer-Überweisungen und Interbank-Abwicklungsebenen ohne Deduplizierung |

| USD 4,48 B (2024) | Industrieverband B | Konzentriert sich ausschließlich auf die Gebühreneinnahmen der Kartenaussteller und ignoriert Brieftaschen- und A2A-Flüsse |

Diese Vergleiche zeigen, dass ���ϲ����� durch die Auswahl eines ausgewogenen Umfangs und die Validierung aller Annahmen durch öffentliche Statistiken und Interviews aus erster Hand eine verlässliche Grundlage liefert, die Entscheidungsträger auf transparente Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Singapur-Zahlungsmarkt bis 2031 voraussichtlich wachsen?

Der Marktwert soll von USD 25,79 Milliarden im Jahr 2026 auf USD 40,85 Milliarden bis 2031 steigen, was einer CAGR von 9,63 % entspricht.

Welcher Zahlungskanal wächst am schnellsten?

Für Online-Konto-zu-Konto-Überweisungen wird eine CAGR von 10,62 % prognostiziert – das schnellste Wachstum unter allen Zahlungsarten.

Warum entwickelt sich das Gesundheitswesen zu einem wachstumsstarken Sektor?

Die Einführung von SGQR in 27 öffentlichen Krankenhäusern und Polikliniken im Jahr 2025 optimierte die Rechnungsstellung und treibt den Transaktionswert im Gesundheitswesen auf eine prognostizierte CAGR von 10,73 %.

Was treibt das Wachstum grenzüberschreitender Zahlungen an?

PayNow-Anbindungen an Indien, Malaysia und Thailand reduzieren die Abwicklungszeiten auf Sekunden und senken die Devisenkosten, was Touristen- und Überweisungsströme erhöht.

Wie reagieren Anbieter auf MDR-Obergrenzen?

Zahlungsabwickler diversifizieren in Kreditvergabe, Devisenkonvertierung und Datenanalysen, um dünnere Akzeptanzmargen auszugleichen.

Seite zuletzt aktualisiert am: