Größe und Marktanteil des nordamerikanischen Marktes für UPVC-Türen und -Fenster

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

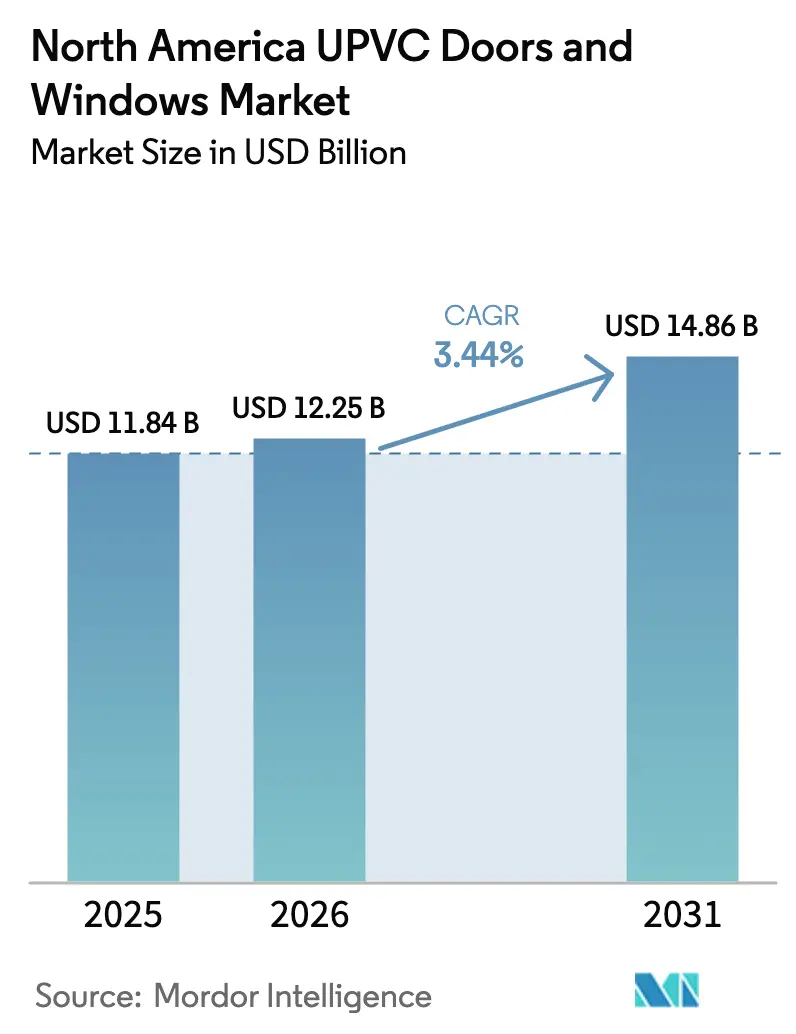

| Marktgröße im Basisjahr (2025) | 11.84 Milliarden US-Dollar |

| Marktgröße (2026) | 12.25 Milliarden US-Dollar |

| Marktgröße (2031) | 14.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für UPVC-Türen und -Fenster von ���ϲ�����

Die Größe des nordamerikanischen Marktes für UPVC-Türen und -Fenster wird voraussichtlich von 11,84 Milliarden USD im Jahr 2025 auf 12,25 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,44 % über 2026–2031 einen Wert von 14,86 Milliarden USD erreichen.

Das Wachstum folgt einem dauerhaften Ersatzzyklus, da ältere Wohngebäude und verschärfte Bauvorschriften Modernisierungspfade begünstigen, die eine effiziente Fensterverglasung fördern, während sich der Kanalmix in Richtung Omnichannel-Einkauf und herstellerdirekter Installationsdienstleistungen verschiebt, die die Händlermargen komprimieren, ohne die Servicequalität zu beeinträchtigen. Bundesanreize verkürzen die Amortisationszeiten und beschleunigen die Einführung von ENERGY STAR Most Efficient-zertifizierten Einheiten, was in der Praxis viele Projekte in kälteren und gemischten Klimazonen auf höhere Leistungs-U-Werte und SHGC-Schwellenwerte lenkt[1]Quelle: ENERGY STAR, "Residential Windows and SGD ENERGY STAR Most Efficient 2025 Criteria," ENERGY STAR, energystar.gov. Floridas Anforderungen an windgetragene Trümmer und Einschlagschutz sowie Förderprogramme, die verstärkte Öffnungen subventionieren, halten die Küstennachfrage durch saisonale Sturmfenster und Türersatz widerstandsfähig. Hersteller reagieren mit Installationsinnovationen und digitalen Werkzeugen, die Zykluszeiten verkürzen, die Überprüfung der Steuergutschriftberechtigung vereinfachen und Rückrufe reduzieren, was die Wirtschaftlichkeit der Einheiten auf einem angespannten Arbeitsmarkt unterstützt. Geografisch gesehen bleibt die Vereinigten Staaten der Nachfrageanker, Mexiko übertrifft beim Wachstum aufgrund von Modernisierungen der Bauvorschriften und industriellen Bauprojekten, und Kanada bleibt an politische Signale rund um die Verwaltung des ENERGY STAR-Programms und nationale Vorschriftenaktualisierungen gebunden.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten uPVC-Fenster mit einem Anteil von 65,83 % am nordamerikanischen Markt für �ܱʳհ�-��ü����� und -Fenster im Jahr 2025 und werden voraussichtlich bis 2031 mit einem CAGR von 4,13 % wachsen.

- Nach Endnutzer hielt das Wohnsegment im Jahr 2025 einen Anteil von 58,14 % am nordamerikanischen Markt für �ܱʳհ�-��ü����� und -Fenster, während das Gewerbesegment mit einem CAGR von 3,92 % bis 2031 das höchste prognostizierte Wachstum verzeichnet.

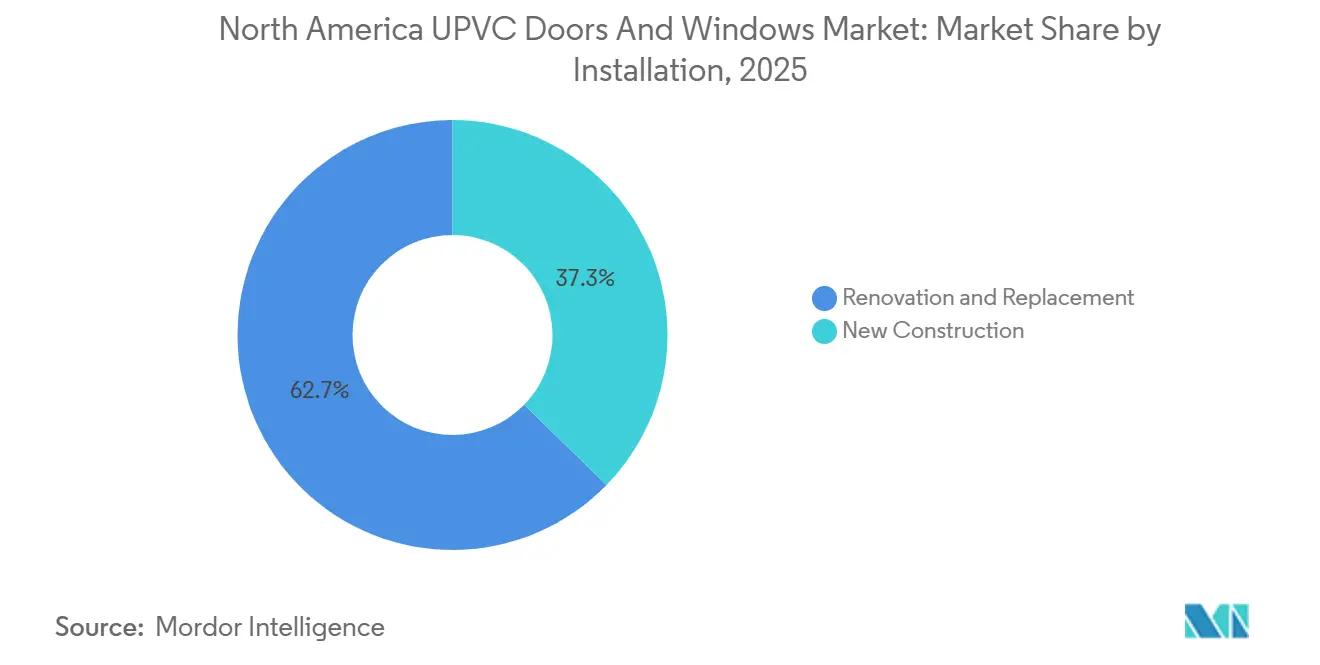

- Nach Installation entfielen Renovierung und Ersatz im Jahr 2025 auf 62,72 % des nordamerikanischen Marktanteils für �ܱʳհ�-��ü����� und -Fenster und wachsen mit einem CAGR von 3,58 % bis 2031.

- Nach Vertriebskanal hielten Händler- und Vertriebsnetze im Jahr 2025 einen Anteil von 54,68 % am nordamerikanischen Markt für �ܱʳհ�-��ü����� und -Fenster, während Einzel- und Onlinehandel mit einem CAGR von 4,82 % bis 2031 der am schnellsten wachsende Kanal ist.

- Nach Geografie entfielen auf die Vereinigten Staaten im Jahr 2025 83,71 % des nordamerikanischen Marktanteils für �ܱʳհ�-��ü����� und -Fenster, während Mexiko mit einem CAGR von 4,94 % bis 2031 das höchste prognostizierte Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen Markt für UPVC-Türen und -Fenster

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge Energieeffizienzvorschriften und -anreize | +0.8% | Global, am stärksten in Kalifornien, Washington State, Kanada (ENERGY STAR Version 5.0) | Mittelfristig (2–4 Jahre) |

| Renovierungsgetriebener Nachfrageanstieg | +0.9% | Vereinigte Staaten als Kern, Ausstrahlungseffekte auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Materieller Kostenvorteil gegenüber Holz und Aluminium | +0.5% | National, verstärkt in kostenempfindlichen Märkten des Mittleren Westens | Mittelfristig (2–4 Jahre) |

| Versicherungsgetriebene Nachfrage nach hurrikanbeständigem uPVC | +0.6% | Küstenregionen Floridas, Golfküste, Südostatlantikregionen | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Extrusionskapazität für Recyclingmaterial | +0.3% | National, angeführt von Bundesstaaten mit PCR-Vorgaben | Langfristig (≥ 4 Jahre) |

| Einführung von Smart-Sensor-fähigen Profilen | +0.4% | Ballungsräume, Ausweitung auf Vorstadtmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge Energieeffizienzvorschriften und -anreize

Die Energieeffizienzkriterien werden in der gesamten Region weiter verschärft, wobei ENERGY STAR Version 7.0 niedrigere U-Werte fordert und die SHGC-Erwartungen für Hochleistungsfenster erhöht, was in der Praxis viele Premium-Wohnlinien in nördlichen Zonen auf Dreifachverglasung lenkt[2]Quelle: Andersen Windows, "ENERGY STAR version 7.0: Your quick guide to what's changed," Andersen Windows, andersenwindows.com. Bundesunterstützung stärkt die lokale Einführung durch Programme und Zuschüsse, die Gebietskörperschaften dabei helfen, zu effizienteren Musterbauvorschriften überzugehen, was wiederum Bauherren und Renovierer zu Fenstern mit niedrigem U-Wert drängt, die den vorgeschriebenen Pfad erfüllen oder Punkte unter Leistungspfaden innerhalb des IECC 2024 erzielen. DOE-Leitlinien und das Energy Saver-Rahmenwerk dokumentieren, wie Niedrig-e- und fortschrittliche Verglasung Heiz- und Kühllasten reduzieren, und diese Einsparungen sind mit Anreizprogrammen und Steuergutschriften für Hausbesitzer verknüpft, die den ROI bei Fensteraufrüstungen verbessern. Die technischen Aktualisierungen des NFRC aus dem Jahr 2023 zu U-Wert- und SHGC-Verfahren stärken die Verbindung zwischen Produktprüfung und realen Etikettenwerten, was dazu beiträgt, Garantiestreitigkeiten zu mindern und die Einhaltung der Vorschriften in verschiedenen Bauvorschriftsbereichen zu unterstützen. Kaliforniens Title 24 Part 6-Aktualisierung 2025 bewegt den Bundesstaat in Richtung strengerer Gebäudehüllengrundlagen und Wärmepumpennormen und erhöht häufig die Leistungsanforderungen für Fenster und Türen auf eine Weise, die sich auf Produktentwicklung und Lagerhaltungsstrategien in nationalen Portfolios auswirkt.

Renovierungsgetriebener Nachfrageanstieg

Der Ersatzschwung bleibt eine bestimmende Wachstumsachse für den nordamerikanischen Markt für �ܱʳհ�-��ü����� und -Fenster, da alternde Wohngebäude und die Sensibilität gegenüber Energiekosten Gebäudehüllenverbesserungen priorisieren, die messbare Komfort- und Energiekostenergebnisse liefern. Vorschriftenaktualisierungen und verfügbare Gutschriften erleichtern es Hausbesitzern, konforme Produkte auszuwählen, Steuervorteile über standardisierte Formulare zu beanspruchen und mit Mehrfachöffnungsprojekten fortzufahren, die sonst verzögert würden. Versorgungsunternehmensprogramme und lokale Initiativen fügen stapelbare Rabatte hinzu, die die Amortisationszeit weiter verkürzen und die Ersatzaktivität in Phasen höherer Zinssätze und begrenztem Neubauangebot widerstandsfähig halten. Nationale Verbände und Bewertungsräte haben Bewertungsprotokolle für U-Wert und Solarer Wärmedurchgangskoeffizient (SHGC) standardisiert, was die Spezifikation und den Vergleich von Fenstern und Türen verschiedener Marken vereinfacht und die Reibung im Verkaufsprozess bei Ersatzentscheidungen reduziert. Hersteller haben Installationssysteme eingeführt, die schnellere und sauberere Ersatzinstallationen von innen ermöglichen, was die Projektunterbrechung und die Arbeitsstunden reduziert, den Durchsatz pro Crew erhöht und dazu beiträgt, den Engpass bei qualifizierten Installateuren zu lindern.

Materieller Kostenvorteil gegenüber Holz und Aluminium

uPVC behält eine günstige installierte Kostenposition gegenüber vielen Holz- und Aluminiumalternativen in typischen Wohn- und Niedrigbauumgebungen, und diese Preis-Leistungs-Mischung unterstützt seinen Anteil in ersatzintensiven Märkten, in denen Budget und Geschwindigkeit entscheidend sind. Energieleistungsgewinne sind über uPVC-Produktlinien hinweg zugänglich aufgrund von Designflexibilität und isolierten Rahmungsstrategien, die konforme U-Werte ohne exotische Materialien erreichen, was Projekten hilft, sich für Steuergutschriften und Rabattprogram zu qualifizieren. In kalten oder gemischten Klimazonen lenken ENERGY STAR Most Efficient-Kriterien und IECC-Vorschriftswerte Käufer in Konfigurationen, bei denen das thermische Profil von uPVC zu Mainstream-Preispunkten gut abschneidet. Die Etikettierung des National Fenestration Rating Council (NFRC) versichert Käufern und Inspektoren, dass die zertifizierte Leistung mit der Vorschriften- und Anreizdokumentation übereinstimmt, und diese Standardisierung reduziert die Weichkosten bei der Auswahl von uPVC-Optionen für Mehrfamilienrenovierungen oder phasenweise Einfamilienprojekte. Da Vorschriften Leistungspfade hinzufügen und Städte erweiterte Vorschriften übernehmen, können Hersteller uPVC-Modelle anbieten, die diese Schwellenwerte erfüllen und gleichzeitig die installierten Kosten in einem für kostenempfindliche Hausbesitzer und kleine Gewerbebetreiber akzeptablen Bereich halten.

Einführung von Smart-Sensor-fähigen Profilen

Smart-fähige Fenster- und Türsysteme verbinden Fensterelemente mit Haus- und Gebäudesteuerungen und ermöglichen Lüftungsplanung, Sicherheitsüberwachung und Energiemanagement, das die Einhaltung von Vorschriften und freiwillige Programmziele unterstützt. Da ENERGY STAR und der International Energy Conservation Code (IECC) Pfade belohnen, die den Gesamtenergieverbrauch reduzieren, ergänzen verbundene Öffnungen HLK- und Beschattungssteuerungen, um Komfort und Ergebnisse zu verbessern, die mit leistungsbasierter Compliance übereinstimmen. Hersteller, die klare Dokumentation, Integrationsleitfäden und Leistungsdaten veröffentlichen, erleichtern die Einführung durch Bauherren und Renovierungsunternehmer, die verifizierte Pfade zu Rabatten und Gutschriften wünschen. Der Bewertungsrat und die Vorschriftengremien bieten den Rahmen zur Überprüfung der Beiträge der Gebäudehülle zu Energiemodellen, und intelligente Steuerungsschichten bauen auf diesem Rahmen auf, um Nutzung und Raumluftqualität zu optimieren. Im Laufe der Zeit prägen frühe Anwender in Ballungsräumen Präferenzen, die sich in die Vororte ausbreiten, wenn die Produktkosten sinken und die Benutzervertrautheit wächst, insbesondere wenn Hersteller Sensoren und Konnektivität integrieren, ohne die Installation oder den Service zu verkomplizieren.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei PVC-Harz | -0.6% | National, verschärft durch Importzollrisiken | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch thermisch getrenntes Aluminium | -0.5% | Hochpreisiger Wohnbereich, Gewerbemärkte in kälteren und küstennahen Regionen | Mittelfristig (2–4 Jahre) |

| ESG-Beschränkungen für Primär-PVC | -0.4% | Bundesstaaten mit PCR-Fokus, große Unternehmenseinkaufsrichtlinien | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Installateuren | -0.4% | National, am akutesten in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Wettbewerb durch thermisch getrenntes Aluminium

Thermisch getrenntes Aluminium verbessert weiterhin U-Werte und Montagetechniken, um strengere Vorschriftenschwellenwerte zu erfüllen, was den thermischen Vorteil von uPVC in bestimmten gewerblichen und hochwertigen Wohnspezifikationen verringert. In kalten Klimazonen gemäß IECC 2024 und ASHRAE 90.1 können Aluminiumsysteme, die thermische Trennungen, Warme-Kante-Abstandshalter und Dreifachverglasung integrieren, Leistungsniveaus erreichen, die vorgeschriebene Pfade erfüllen, und Architekten bevorzugen oft die schlankeren Sichtlinien und die Spannweite für größere Öffnungen. Trends bei der Übernahme von Vorschriften erhöhen die Mindestanforderungen für feste und öffenbare Fensterelemente, und diese Schwellenwerte eröffnen Pfade für Aluminiumprodukte zur Qualifizierung, während ästhetische und strukturelle Präferenzen in gewerblichen Anwendungsfällen beibehalten werden. In Küstenmärkten sind korrosionsbeständige Oberflächen und einschlagbeständige Konfigurationen für Aluminium weit verbreitet, was in Kombination mit der Einhaltung von Vorschriften glaubwürdige Alternativen zu uPVC darstellt, wenn das Projektdesign hohe oder breite Spannweiten erfordert. Selbst bei höheren installierten Kosten können Haltbarkeit und Formfaktor von Aluminium Spezifikationen rechtfertigen, bei denen Lebenszyklusüberlegungen, Fassadendesign und Projektbudgets unter strengen Vorschriftenbeschränkungen übereinstimmen.

Mangel an qualifizierten Installateuren

Arbeitskräftemangel schränkt den Durchsatz für Hersteller und Installateure ein und treibt die Löhne in die Höhe, was in Phasen der Kostenempfindlichkeit Preiserhöhungen übersteigen und Margen komprimieren kann. Branchenverbände und Ausbildungsplattformen skalieren Programme, um Qualifikationslücken für den Betrieb von CNC-Maschinen (Computer Numerical Control), Schweißen, Verglasung und automatisierte Linienwartung zu schließen, aber die Einschreibungen hinken dem Volumen offener Stellen in vielen Ballungsräumen noch hinterher. Hersteller investieren in Automatisierung, einschließlich Robotik und Automatisch Geführter Fahrzeuge (AGVs), um die Arbeitsstunden pro Einheit zu reduzieren und die Konsistenz zu verbessern, was dazu beiträgt, Personalengpässe zu mildern und Service-Level-Vereinbarungen für Händler und Einzelhändler zu unterstützen. Installationsinnovationen, die eine Innenmontage ermöglichen, reduzieren Gerüstkosten und Wetterexposition und ermöglichen es Crews, mehr Öffnungen pro Tag zu vervollständigen und die monatlich installierte Kapazität zu erhöhen, ohne die Qualität zu beeinträchtigen. Die Personalentwicklung bleibt eine Priorität für Verbände und Unternehmen, da sie die Geschwindigkeit des Ersatzzyklus und die Fähigkeit, größere gewerbliche Aufträge termingerecht zu erfüllen, direkt beeinflusst.

Segmentanalyse

Nach Produkttyp: Fenster führen, doch Wachstumsparität signalisiert Reife

uPVC-Fenster erfassten 65,83 % des nordamerikanischen Marktanteils für �ܱʳհ�-��ü����� und -Fenster im Jahr 2025 und sollen bis 2031 mit einem CAGR von 4,13 % wachsen. Verschärfte ENERGY STAR-Kriterien und IECC-Aktualisierungen erhöhen die erforderliche Leistung für Wohn- und leichte Gewerbefensterelemente, was in der Praxis Fensterspezifikationen aufgrund ihres Beitrags zu Gebäudehüllen-U-Werten und SHGC-Zielen in verschiedenen Klimazonen in den Vordergrund rückt. Produkte, die ENERGY STAR Most Efficient-Schwellenwerte erfüllen oder erweiterten Vorschriften entsprechen, gewinnen einen Vorteil, indem sie die Dokumentation von Rabatten und Steuergutschriften für Hausbesitzer und Bauherren vereinfachen. Etikettierung und Leistungsverifizierung durch die aktualisierten Verfahren des National Fenestration Rating Council rationalisieren weiterhin Vorschrifteninspektionen und stimmen Erwartungen für gelieferte U-Werte und SHGC ab, was Nacharbeiten und Garantieansprüche reduziert. Für Eigentümer und Facility Manager verbindet die Lebenszyklusgleichung thermische Leistung mit installierten Kosten und Wartungsprofil, was den Einsatz von uPVC über eine breite Palette typischer Öffnungen in Wohn- und kleineren Gewerbeprojekten im nordamerikanischen Markt für �ܱʳհ�-��ü����� und -Fenster unterstützt.

�ܱʳհ�-��ü����� halten Wachstumsparität, weil Vorschriften- und Versicherungsanforderungen für einschlagbeständige Eingänge in Küstenstaaten weiterhin prominent sind und weil isolierte uPVC-Türsysteme attraktive R-Werte erreichen können, während die installierten Kosten für Ersatzprojekte zugänglich bleiben. Da jurisdiktionelle Energiestandards sich 2026 auf höhere Gebäudehüllengrundlagen zubewegen, haben Hersteller sich auf verbesserte Kerne und Verglasungsoptionen konzentriert, um U-Wert-Ziele für Halb- und Vollglas-Türdesigns zu erfüllen, bei denen Tageslicht gewünscht wird. Das NFRC-Rahmenwerk hilft Käufern, Tür- und Fensterleistung auf einheitlicher Basis zu vergleichen, und diese Transparenz unterstützt eine breitere Einführung von leistungsgestuften uPVC-Angeboten. Installationswerkzeuge und zerlegbare Rahmenoptionen, die von führenden Marken eingeführt wurden, verkürzen die Installationszeiten, was den Durchsatz pro Crew erhöht und die Gesamtbetriebskosten für zeitkritische Renovierungsprojekte senkt. Über den Prognosezeitraum hält die Produktentwicklung, die auf thermische Brücken, Hardwareintegration und Smart-fähige Funktionen abzielt, sowohl Fenster als auch Türen im Einklang mit sich entwickelnden Vorschriften- und Nutzererfahrungserwartungen im nordamerikanischen Markt für �ܱʳհ�-��ü����� und -Fenster.

Nach Endnutzer: Gewerbe übertrifft Wohnbereich trotz kleinerer Basis

Das Wohnsegment blieb mit einem Anteil von 58,14 % im Jahr 2025 das größte nach Volumen und profitierte von einem etablierten Ersatzzyklus und Steuergutschriften, die Gesamthausrenovierungen fördern, während das Gewerbesegment mit einem CAGR von 3,92 % das am schnellsten wachsende ist, basierend auf Spezifikationen, die an ASHRAE 90.1 und leistungsbasierte Vorschriftenpfade gebunden sind. Energiemodellierung für leistungsbasierte Compliance und sich entwickelnde kommunale Standards drängen gewerbliche Eigentümer dazu, Gebäudehüllenverbesserungen zu bewerten, die den Gesamtgebäudeverbrauch reduzieren, was Spezifikationen in Richtung leistungsstärkerer Fensterkonfigurationen lenken kann[3]Quelle: U.S. Department of Energy, "Commercial and Residential Building Energy Codes," DOE, energycodes.gov. Versorgungsunternehmensprogramme und öffentliche Beschaffungsstandards fördern die Auswahl von Produkten mit klarer Leistungsdokumentation, ökologischer Transparenz und Haltbarkeit, was mit uPVC-Angeboten übereinstimmt, die zertifizierte Schwellenwerte zu wettbewerbsfähigen Kosten erfüllen. Institutionelle Käufer gewichten Lebenszyklus und Garantieunterstützung oft stark, ein Bereich, in dem herstellerdirekter Installations- und Serviceprogramme gewachsen sind, um Produktleistung und Compliance-Ausrichtung sicherzustellen. Der Wohnschwung bleibt widerstandsfähig, da Haushalte Steuergutschriften nutzen, während Installateure sich auf standardisierte Dokumentation wie Qualified Manufacturer Identification Numbers stützen, um Ansprüche zu vereinfachen.

Gewerbliche Käufer profitieren auch von Vorschriftenkonsistenz und Etikettierungssicherheit über Portfolios mit mehreren Zuständigkeiten hinweg, was das Compliance-Risiko bei der Durchführung von Nachrüstprogrammen im großen Maßstab im nordamerikanischen Markt für �ܱʳհ�-��ü����� und -Fenster reduziert. Für institutionelle Einrichtungen und leichte Industriegebäude begünstigen Budgets und Wartungspraktiken Materialien, die zuverlässige thermische Leistung und Kostenkontrolle bei häufiger Nutzung liefern, was uPVC für nicht-strukturelle Standardöffnungen positioniert. Bei Büro-zu-Wohnumwandlungen und adaptiver Wiederverwendung sind die thermischen und akustischen Eigenschaften von uPVC oft ausreichend, wenn sie mit geeigneten Verglasungs- und Abstandshaltertechnologien kombiniert werden, um Vorschriften- und Komfortziele zu erfüllen. Öffentliche Anreize, wo verfügbar, bieten weitere Unterstützung, wenn Projekte Vorschriften- oder Leistungsgewinne für Gebäudehüllenaufrüstungen als Teil von Gesamtgebäude-Energieplänen dokumentieren können. Dieses Nachfrageprofil unterstreicht, warum das gewerbliche Wachstum das Wohnwachstum übertreffen kann, auch wenn der Wohnbereich den größeren Anteil im nordamerikanischen Markt für �ܱʳհ�-��ü����� und -Fenster behält.

Nach Installation: Renovierung behält Führung, da alternder Bestand den Ersatz antreibt

Renovierung und Ersatz machten 62,72 % der Installationen im Jahr 2025 aus und sollen bis 2031 mit einem CAGR von 3,58 % wachsen, unterstützt durch Steueranreize, Rabattstapel und Vorschriftenmindestanforderungen, die mit modernen uPVC-Baugruppen mit verifizierten Etiketten und Leistungsdaten leichter zu erfüllen sind. Der nordamerikanische Markt für �ܱʳհ�-��ü����� und -Fenster profitiert von vereinfachten Einreichungsmechanismen für Gutschriften über Formular 5695 und von klaren Anforderungen an Qualified Manufacturer Identification Numbers, die Berechtigung und Dokumentation standardisieren. Versorgungsunternehmen-Rabattprogram in ausgewählten Bundesstaaten fügen stapelbare Vorteile zusätzlich zu Bundesgutschriften hinzu, die zusammen einen bedeutenden Teil der Installationskosten für qualifizierende Projekte zurückgewinnen können. In Küstenmärkten subventionieren Zuschüsse für einschlagbeständige Einheiten Aufrüstungen weiter und verstärken Ersatzzyklen, die an Wetterresilienz und Versicherungszeichnungsanreize gebunden sind. Schnellinstallationssysteme und Innenmontagemöglichkeiten helfen Crews, mehr Öffnungen pro Tag mit weniger Sicherheitsrisiken und geringerer Störung für Bewohner zu vervollständigen, was Ersatzprojekte mit engen Zeitplänen begünstigt.

Neubau behält eine bedeutende Rolle, und das Wachstum setzt sich fort, da Bauherren sich mit dem IECC 2024 in übernehmenden Zuständigkeiten ausrichten und Planungssätze anpassen, um vorgeschriebene U-Werte zu erfüllen oder auf Leistungsgutschriften zuzugreifen, wo Gebäudehüllenverbesserungen kosteneffektiv sind. Größere Bauherren und Mehrfamilienentwickler profitieren von standardisierter Vorschrifteneinhaltung und Etikettierung, die Inspektionsreibung reduzieren und eine reibungslosere Terminplanung durch Beschaffung und Installation ermöglichen. Bei Neubauten ist uPVC für Standardöffnungen wettbewerbsfähig, mit starker Leistung zu zugänglichen installierten Kosten, wo Sichtlinienpräferenzen und strukturelle Spannweiten keine Spezialrahmung erfordern. Programme, die effiziente Gebäudehüllen anerkennen und Projekte für Gutschriften oder grüne Zertifizierungen qualifizieren, ermutigen Bauherren, leistungsstärkere Fensterelemente als Teil einer umfassenderen HLK- und Gebäudehüllenoptimierung zu berücksichtigen. Das Gleichgewicht bleibt in Richtung Renovierung und Ersatz geneigt, weil Anreize, installierte Kostendynamik und kürzere Zykluszeiten den Prioritäten der Hausbesitzer im nordamerikanischen Markt für �ܱʳհ�-��ü����� und -Fenster entsprechen.

Nach Vertriebskanal: Anstieg im Einzel- und Onlinehandel spiegelt Direktverbraucher-Verschiebung wider

Händler- und Vertriebsnetze hielten im Jahr 2025 einen Anteil von 54,68 %, doch Einzel- und Onlinehandel sind die am schnellsten wachsenden Kanäle mit einem CAGR von 4,82 % bis 2031, was anhaltende Verschiebungen zu digitaler Recherche, Konfiguration und Terminplanung neben Showroom-Unterstützung widerspiegelt. Herstellerdirekter Verkauf und Servicemodelle vertiefen sich, da Marken in digitale Inhalte, Showrooms und Einführungsprogramme investieren, die Produktaufklärung stärken und den Verkaufs-zu-Installations-Workflow rationalisieren. Steuergutschriften und Vorschriftendokumentation, die auf Herstellerwebsites gehostet werden, geben Käufern die Gewissheit, dass ausgewählte Modelle während des Kaufprozesses Programmschwellenwerte erfüllen, was die Abhängigkeit von Drittinterpretation reduziert und hilft, Fehler bei Ansprüchen zu vermeiden. Verbände unterstützen den Kanalübergang durch Schulungen, Marktstudien und den Austausch bewährter Praktiken, die Händlern und Installateuren helfen, bei komplexen oder Mehrmaßnahmenprojekten Mehrwert zu schaffen. Parallel dazu ermöglichen Produktetikettierung und NFRC-Ressourcen Online-Spezifikationsvergleiche, die Käufern Komfort beim Auswählen leistungsstärkerer SKUs im nordamerikanischen Markt für �ܱʳհ�-��ü����� und -Fenster geben.

Omnichannel-Modelle verbinden konfiguratorgeführte Recherche, Showroom-Bestätigung und Hersteller- oder zertifizierte Installateurausführung, was Reibung reduziert und die Einhaltung von einschlagbeständigen und vorschriftenkonformen Produkten sicherstellt. Bei großen Branchenveranstaltungen heben Marken Installationssysteme und Leistungsaufrüstungen hervor, die sich direkt in Kanalwertversprechen übersetzen, was wiederum ihre Direktverkaufsbewegungen stärkt und Händlerpartnerschaften bei komplexen Aufträgen unterstützt. Dokumentation für Energiegutschriften und Rabatte bleibt über Herstellerwebsites leichter zugänglich, was Käufer in Ökosysteme lenkt, in denen Berechtigung garantiert ist und Papierkram standardisiert ist. Da Zuständigkeiten Energievorschriften verfeinern und Kommunen erweiterte Vorschriften übernehmen, werden Händler und Einzelhändler, die sich an herstellergeführter Dokumentation und Schulung ausrichten, besser positioniert sein, um Compliance-Fragen in Spitzensaisons zu bearbeiten. Diese Kanalentwicklung begünstigt Akteure, die digitale Entdeckung, verifizierte Dokumentation und hochwertige Installation im großen Maßstab im nordamerikanischen Markt für �ܱʳհ�-��ü����� und -Fenster verbinden können.

Geografische Analyse

Die Vereinigten Staaten machten 83,71 % der Einnahmen im Jahr 2025 aus und wachsen bis 2031 mit einem CAGR von 3,22 %, da der nordamerikanische Markt für �ܱʳհ�-��ü����� und -Fenster ersatzgeführt bleibt, mit sich stabilisierendem Neubau, wo die Übernahme von Vorschriften konsistent ist und Bauherren-Pipelines diszipliniert sind. Bundessteuergutschriften und ein wachsendes Netz von staatlichen und Versorgungsunternehmen-Rabattprogram schaffen starke Bedingungen für konforme Produkte, um einen größeren Anteil von Ersatzprojekten in kälteren und gemischten Klimazonen zu tragen. Lokale Vorschriftendurchsetzung und die Übernahme erweiterter Vorschriften erhöhen die Grundlagen in Schlüsselstaaten, was wiederum Leistungsstufen für Fensterelemente erhöht und uPVC in Standard-Wohnöffnungen gut positioniert hält. In Florida und anderen Küstenzuständigkeiten dominieren einschlagbeständige Produkte Wetterabhärtungsstrategien unter dem Florida Building Code und verwandten Genehmigungsrahmen, und Versicherungsanreize fördern vollständige Systemaufrüstungen anstelle von stückweisem Ersatz. Nationale Bewertungs- und Etikettierungssysteme bleiben wesentlich, um die bundesstaatenübergreifende Spezifikation und Inspektion für Produktionsbauherren und Eigentümer mit mehreren Zuständigkeiten zu vereinfachen.

Mexiko verzeichnet das schnellste prognostizierte Wachstum mit einem CAGR von 4,94 %, da Nearshoring und Industriebau die Nachfrage aufrechterhalten und da regionale Vorschriften und Standards strengere thermische Leistung für Fensterelemente in relevanten Gebäudetypen einbeziehen. Der nordamerikanische Markt für �ܱʳհ�-��ü����� und -Fenster profitiert von grenzüberschreitenden Produktstrategien, die die Etikettierung und Leistungsdokumentation der Vereinigten Staaten nutzen, mit der viele Käufer und Inspektoren vertraut sind, insbesondere für leichte gewerbliche und institutionelle Umgebungen. Handelsnormalisierung unter aktualisierten Rahmenwerken und die Ausweitung der regionalen Unterstützung durch Hersteller verbessern die Verfügbarkeit und verkürzen die Vorlaufzeiten für vorschriftenkonforme Fensterelemente. Da Klima- und Komfortanforderungen in Beschaffungschecklisten für große Projekte einfließen, unterstützt uPVCs Balance aus installierten Kosten und thermischen Ergebnissen die Einführung, wo die strukturellen Vorteile von Aluminium nicht erforderlich sind. Über den Prognosezeitraum werden Produktdokumentation und Schulung für Installateure wichtig sein, um Qualität zu erhalten und die Vorschriftenausrichtung während schneller Wachstumsphasen sicherzustellen.

Kanadas Entwicklung spiegelt politische Signale rund um ENERGY STAR für Produkte, Provinzprogramme und nationale Vorschriftenentwicklung wider, die zusammen den Rhythmus von Fensterelementaufrüstungen in Regionen mit unterschiedlichen Heizgradtagprofilen beeinflussen. Diskussionen über die Programmverwaltung schaffen Unsicherheit für rabattgebundene Käufe, doch die Kriterien und Etikettierungsressourcen von Natural Resources Canada bieten einen inländischen Rahmen für Produktberechtigung und Klimazonenausrichtung. Provinzielle Pfade, wie British Columbias Stufencode-Ansatz, zeigen, wie mehrjährige Planung Produkt-Roadmaps und Installateurschulung mit vorhersehbaren Meilensteinen leiten kann. Da öffentliche und institutionelle Käufer nach Leistungs- und Umweltdokumentation fragen, bleibt uPVCs Wertversprechen auf zertifizierte Leistung und Kostenstabilität in Standardöffnungen ausgerichtet. In der gesamten Region werden grenzüberschreitende Unternehmen weiterhin harmonisierte Etikettierung, Vorschriftenvertrautheit und Servicenetzwerke betonen, die konsistente Ergebnisse im nordamerikanischen Markt für �ܱʳհ�-��ü����� und -Fenster unterstützen.

Wettbewerbslandschaft

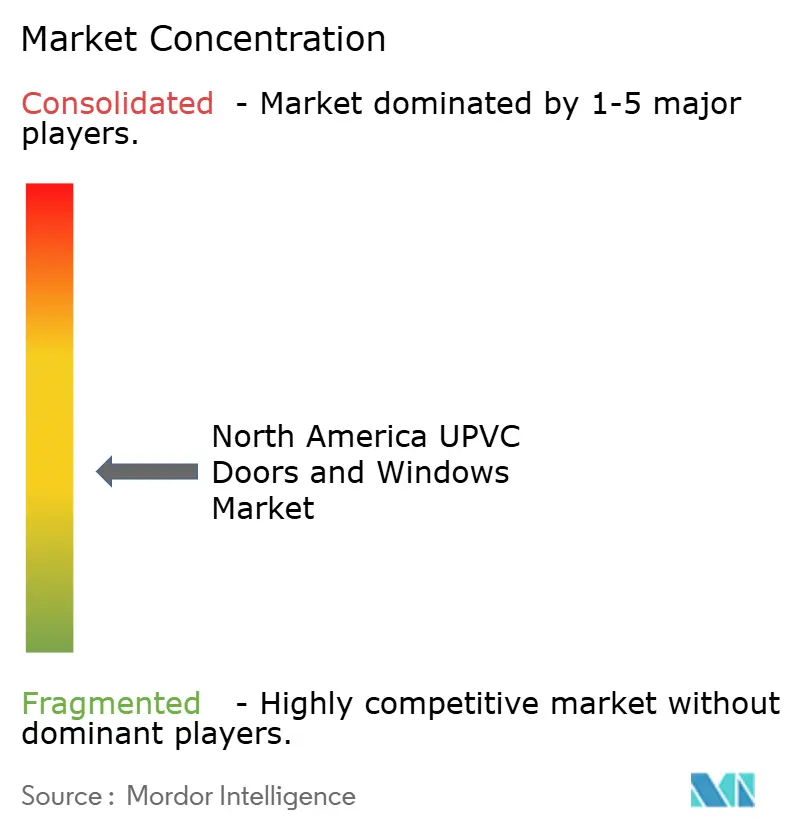

Die Wettbewerbsdynamik weist auf eine moderate Konzentration mit mehreren nationalen Marken und vielen regionalen Akteuren hin, und Strategien konzentrieren sich auf Installationsinnovation, selektive Konsolidierung und Lieferkettenresilienz, die Zoll- und Vorschriftenvariabilität in verschiedenen Zuständigkeiten bewältigen können. Eine Säule der Differenzierung ist die Installationseffizienz, bei der für Innenmontage konzipierte Systeme Arbeitsstunden und Wetterexposition reduzieren und gleichzeitig die Terminplanung für Hausbesitzer vereinfachen, was einen höheren Durchsatz in ersatzintensiven Kanälen unterstützt. Eine weitere Säule ist die Automatisierung, da führende Hersteller Roboter und AGVs hinzufügen, um Liniengeschwindigkeit, Qualitätskonsistenz und Betriebszeit als Reaktion auf anhaltenden Fachkräftemangel in Fertigung und Montage zu steigern[4]Quelle: ASSEMBLY Magazine, "Pella Opens a Window on Automation," ASSEMBLY Magazine, assemblymag.com. Eine dritte Säule ist gezieltes Fusionen und Übernahmen zur Sicherung der Komponentenversorgung und regionaler Kapazität, exemplifiziert durch Akquisitionen, die darauf abzielen, die Komponentenverfügbarkeit zu stärken und Kostenstrukturen in einem volatilen Handelsumfeld zu stabilisieren. Dokumentation, Etikettierung und Vorschriftenkompetenz bilden auch einen stillen Burggraben, da Teams, die jurisdiktionelle Unterschiede navigieren können, reibungslosere Inspektionen und geringere Nacharbeitsrisiken im nordamerikanischen Markt für �ܱʳհ�-��ü����� und -Fenster liefern.

Unternehmen haben im Jahr 2025 eine Reihe von Maßnahmen hervorgehoben, die mit dieser Strategie übereinstimmen. Andersen Corporation gab die Übernahme von Bright Wood Corporation bekannt, um Komponentenkontinuität zu sichern und die Resilienz gegenüber Versorgungsschwankungen zu stärken, was konsistente Serviceniveaus in allen Regionen unterstützt[5]Quelle: PR Newswire, "Andersen Corporation Announces Acquisition of Bright Wood," PR Newswire, prnewswire.com. Pella erhielt Branchenanerkennung für sein Inneninstallationssystem und investierte weiterhin in Produktlinien, die Installationszeiten beschleunigen und die Crew-Exposition reduzieren, was die Projektökonomie für geschäftige Ersatzsaisons verbessert. Pella trieb auch die Fabrikautomatisierung voran, um Arbeitsbeschränkungen zu mildern und den Montagedurchsatz zu verbessern, was hilft, Vorlaufzeiten und Qualität unter anhaltender Nachfrage aufrechtzuerhalten. JELD-WEN unternahm Portfoliovereinfachungen und gab Personalreduzierungen bekannt, um Kosten zu senken und den Betrieb zu fokussieren, was einen mehrjährigen Aufwand zur Rationalisierung des Fertigungsabdrucks und zur Verbesserung der Margen unter gemischter Nachfrage fortsetzt.

Marketing- und Kanalansätze spiegeln eine stärkere direkte Verbindung mit Endkäufern wider, einschließlich digitaler Inhalte, Designwerkzeuge und Showroom-Erlebnisse, die Hausbesitzern und gewerblichen Käufern helfen, Leistungs- und Ästhetikentscheidungen vor der Bestellung zu validieren. Hersteller betonen auch Programmberechtigung und Steuergutschriftqualifizierer in ihrer Dokumentation, was Verkaufsteams ermöglicht, Käufer während Beratungen über Compliance und Amortisationsverläufe zu beruhigen. Im gesamten nordamerikanischen Markt für �ܱʳհ�-��ü����� und -Fenster konkurrieren Großakteure und regionale Spezialisten durch Reaktionsfähigkeit, Vorschriften- und Inspektionskompetenz sowie Installationsproduktivität mit dem Ziel, Margen zu schützen und gleichzeitig greifbaren Mehrwert für Immobilieneigentümer zu bieten. Die Kombination aus Innovation, selektiver Konsolidierung und vorschriftengetriebenen Leistungsstufen sollte ein gesundes Gleichgewicht zwischen nationalen Marken und agilen lokalen Anbietern aufrechterhalten, die sich schnell an klimaspezifische und vorschriftenspezifische Bedürfnisse in ihren Servicegebieten anpassen können.

Marktführer der Branche für UPVC-Türen und -Fenster in Nordamerika

Andersen Corporation

Pella Corporation

JELD-WEN Holding Inc.

Cornerstone Building Brands (MI Windows)

Ply Gem

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Andersen Corporation übernahm Bright Wood Corporation, den größten unabhängigen Hersteller von Fenster- und Terrassentürkomponenten in den Vereinigten Staaten, um die Komponentenkontinuität bei Zoll- und Versorgungsvariabilität zu stärken. Die kombinierten Fähigkeiten sind darauf ausgerichtet, die Produktionsplanung im gesamten Netzwerk von Andersen zu stabilisieren und Serviceniveaus während Spitzenersatzzyklen aufrechtzuerhalten. Bright Wood setzt den Betrieb mit eigener Führung fort, um Branchenkunden als Teil des Übergangs zu bedienen.

- Dezember 2025: GEALAN, ein europäischer Hersteller von uPVC-Systemen, nahm im Februar 2025 den Betrieb in den Vereinigten Staaten mit Einrichtungen in Heath, Ohio auf. Diese Expansion führt deutsch entwickelte Kipp-Dreh-Fenster, GEALAN-acrylcolor®-Technologie und energieeffiziente Lösungen für amerikanische Hersteller, Bauherren und Architekten ein und spiegelt das Engagement des Unternehmens wider, innovative Produkte zu liefern und seine Präsenz auf dem US-Markt zu stärken.

- September 2025: United Window & Door, ein regionaler Hersteller von Vinyl-Fenstern und -Türen, gab eine Erweiterung seiner Einrichtungen in New Jersey im Wert von 6,5 Millionen USD bekannt. Das Projekt wird 40.000 Quadratfuß Produktionsfläche, fortschrittliche Fertigungstechnologie und eine zweite automatisierte Linie hinzufügen, die Kapazität um 250.000 Fenster jährlich erhöhen und über 75 neue Arbeitsplätze schaffen.

- Februar 2025: Pella stellte neu gestaltete Lifestyle Series Holz-����������ü����� für Terrassen auf der IBS 2025 vor, mit standardmäßigen zerlegbaren Rahmen bei Mehrpaneel-Sets und optionalem Dreifachglas, das ENERGY STAR in allen 50 Bundesstaaten erfüllt. Das Design zielt darauf ab, die Installation zu rationalisieren und gleichzeitig zeitgemäße Ästhetik mit schmalen unteren Schienen und verbesserten Energieleistungsoptionen zu bieten. Die Markteinführung erfolgt, während Pella sein 100-jähriges Jubiläum feiert und Kanalpartnerschaften hervorhebt.

Berichtsumfang des nordamerikanischen Marktes für UPVC-Türen und -Fenster

UPVC, auch unplastifiziertes Polyvinylchlorid genannt, ist ein wartungsarmes und kosteneffektives Material, das im Bauwesen verwendet wird, insbesondere für Rohrleitungen und Fensterrahmen. Der nordamerikanische Markt für UPVC-Türen und -Fenster ist segmentiert nach Produkttyp (UPVC-Türen und UPVC-Fenster), Endnutzer (Wohnbereich, Gewerbe, Industrie und Bauwesen sowie sonstige Endnutzer), Vertriebskanal (Offline-Geschäfte und Online-Geschäfte) und Geografie (Vereinigte Staaten, Kanada, Mexiko und übriges Nordamerika). Der Bericht bietet Marktgröße und Prognosen für den nordamerikanischen Markt für UPVC-Türen und -Fenster in Transaktionsvolumen und/oder Umsatz (USD) für alle oben genannten Segmente.

| �ܱʳհ�-��ü����� | ����������ü����� |

| �ٰ�����ü����� | |

| �������-�ٰ����-��ü����� | |

| Französische Türen | |

| Sonstige | |

| uPVC-Fenster | Schiebefenster |

| Drehfenster | |

| Kipp-Dreh-Fenster | |

| Sonstige (Festverglaste Fenster, Klappfenster) |

| Wohnbereich |

| Gewerbe |

| Industrie und institutioneller Bereich |

| Neubau |

| Renovierung und Ersatz |

| Direktverkauf (Hersteller) |

| Händler- und Vertriebsnetz |

| Einzel- und Onlinehandel |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produkttyp | �ܱʳհ�-��ü����� | ����������ü����� |

| �ٰ�����ü����� | ||

| �������-�ٰ����-��ü����� | ||

| Französische Türen | ||

| Sonstige | ||

| uPVC-Fenster | Schiebefenster | |

| Drehfenster | ||

| Kipp-Dreh-Fenster | ||

| Sonstige (Festverglaste Fenster, Klappfenster) | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Industrie und institutioneller Bereich | ||

| Nach Installation | Neubau | |

| Renovierung und Ersatz | ||

| Nach Vertriebskanal | Direktverkauf (Hersteller) | |

| Händler- und Vertriebsnetz | ||

| Einzel- und Onlinehandel | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für �ܱʳհ�-��ü����� und -Fenster derzeit und wie sind die Wachstumsaussichten?

Die Größe des nordamerikanischen Marktes für �ܱʳհ�-��ü����� und -Fenster wird im Jahr 2026 auf 12,25 Milliarden USD geschätzt, mit einer Prognose, bis 2031 bei einem CAGR von 3,44 % einen Wert von 14,86 Milliarden USD zu erreichen.

Welche Produktkategorien führen und wie schnell wachsen sie in Nordamerika?

UPVC-Fenster führen mit einem Anteil von 65,83 % im Jahr 2025, und uPVC-Fenster sollen bis 2031 mit einem CAGR von 4,13 % wachsen.

Welcher Installationstyp treibt die Nachfrage in Nordamerika an?

Renovierung und Ersatz machten 62,72 % der Installationen im Jahr 2025 aus und wachsen mit einem CAGR von 3,58 %, da Anreize, Dokumentation und Installationssysteme schnellere Aufrüstungen unterstützen.

Welche Hauptrichtlinien beeinflussen die Spezifikation in Nordamerika?

ENERGY STAR Version 7.0, der IECC 2024, Title 24 Part 6 (Aktualisierung 2025) und die NFRC-Etikettierung setzen die Leistungs- und Dokumentationsgrundlage für konforme Fensterelemente.

Welche Endnutzerkategorien erhöhen die Einführung von uPVC-Lösungen?

Der Wohnbereich hält den größten Volumenanteil, während Gewerbe der am schnellsten wachsende Endnutzer ist, da ASHRAE 90.1-konforme Pfade Gebäudehüllenverbesserungen unter leistungsbasierter Compliance unterstützen.

Wo ist das schnellste regionale Wachstum in Nordamerika?

Mexiko verzeichnet das höchste Wachstum mit einem CAGR von 4,94 %, während die Vereinigten Staaten mit einem Anteil von 83,71 % im Jahr 2025 der Umsatzanker blieben.

Seite zuletzt aktualisiert am: