Größe und Marktanteil des Heimdekorationsmarkts der Vereinigten Staaten

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

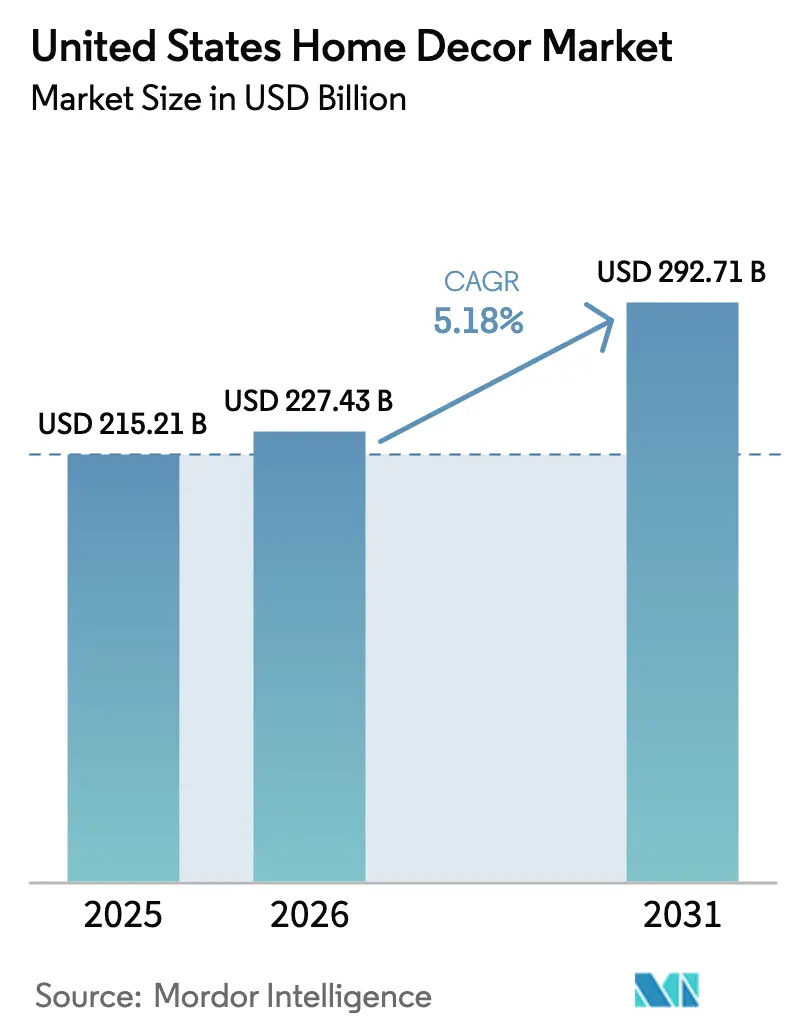

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 215.21 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 227.43 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 292.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

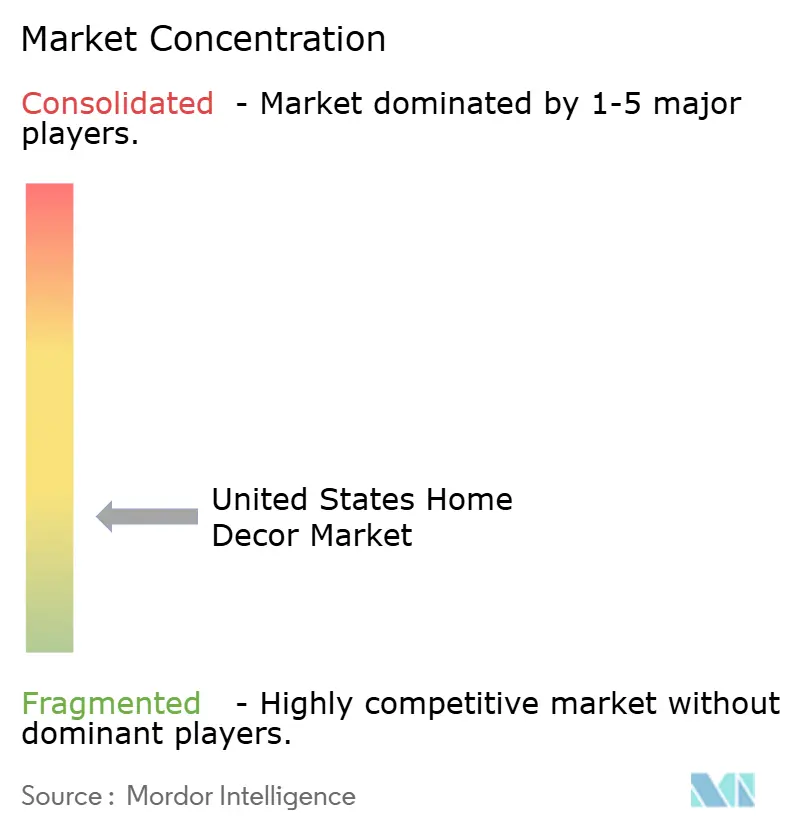

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Heimdekorationsmarkts der Vereinigten Staaten von ���ϲ�����

Es wird erwartet, dass der US-amerikanische Heimdekorationsmarkt von 215,21 Mrd. USD im Jahr 2025 auf 227,43 Mrd. USD im Jahr 2026 ansteigt und bis 2031 ein Volumen von 292,71 Mrd. USD erreicht, was einem CAGR von 5,18 % über den Zeitraum 2026–2031 entspricht. Der US-amerikanische Heimdekorationsmarkt verzeichnet ein stetiges Wachstum, das eher durch langfristige strukturelle Trends als durch kurzfristige zyklische Faktoren angetrieben wird. Der alternde Wohnungsbestand fördert verstärkte Renovierungsaktivitäten, während Fernarbeitsmodelle die Art und Weise verändern, wie Verbraucher ihre Wohnräume nutzen und einrichten. �����ü����möbel und -dekoration entwickeln sich zu Segmenten mit hohem Wachstum, was die Beständigkeit hybrider Arbeitsmodelle und die Umnutzung von Wohnräumen widerspiegelt. Nachhaltigkeit wird zu einem Schlüsselfaktor, da umweltfreundliche Materialien und Zertifizierungen sowohl die Produktentwicklung als auch die Kaufentscheidungen der Verbraucher beeinflussen.

Die digitale Transformation beschleunigt sich, da Online- und E-Commerce-Kanäle neben dem traditionellen Einzelhandel an Bedeutung gewinnen, unterstützt durch technologiegestützte Fulfillment- und Entdeckungstools. Premium- und Luxussegmente expandieren, da wohlhabende Verbraucher Handwerkskunst, Individualisierung und hochwertiges Design priorisieren. Die Marktfragmentierung ermöglicht es spezialisierten Anbietern, Nischennachfrage zu bedienen, während der Wettbewerbsdruck über alle Preissegmente hinweg Innovationen in Logistik, Kundenerlebnis und digitalem Engagement fördert. Insgesamt ist das Marktwachstum in Verhaltensveränderungen, der Einführung neuer Technologien und dem Bedarf an funktionalen, nachhaltigen und ästhetisch ansprechenden Wohnumgebungen verankert.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten ��ö����� mit einem Anteil von 39,36 % am US-amerikanischen Heimdekorationsmarkt im Jahr 2025, während �����ü����möbel und -dekoration bis 2031 voraussichtlich mit einem CAGR von 11,87 % wachsen werden.

- Nach Material hielt Holz im Jahr 2025 einen Marktanteil von 44,44 % am US-amerikanischen Heimdekorationsmarkt, und nachhaltige sowie wiedergewonnene Holzvarianten sollen bis 2031 mit einem CAGR von 10,29 % wachsen.

- Nach Vertriebskanal hielten Heimwerker- und ��ö�����geschäfte im Jahr 2025 einen Marktanteil von 46,74 % am US-amerikanischen Heimdekorationsmarkt, während Online- und E-Commerce-Kanäle mit einem CAGR von 12,84 % wachsen.

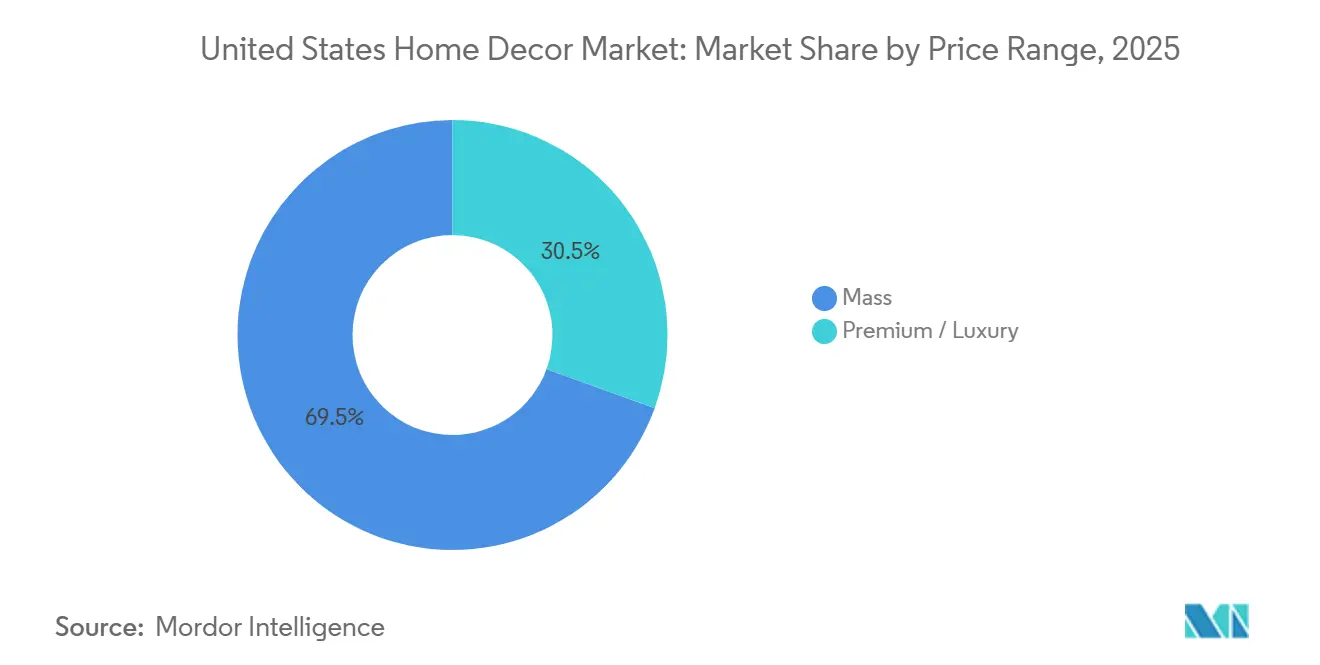

- Nach Preisklasse entfiel auf den Massenmarkt im Jahr 2025 ein Marktanteil von 69,47 % am US-amerikanischen Heimdekorationsmarkt, während Premium- und Luxussegmente voraussichtlich mit einem CAGR von 9,24 % bis 2031 wachsen werden.

- Nach Raum hielten Wohnzimmer im Jahr 2025 einen Marktanteil von 30,37 % am US-amerikanischen Heimdekorationsmarkt, während �����ü����s mit einem CAGR von 11,87 % bis 2031 expandieren.

- Nach Geografie entfiel auf die Südregion im Jahr 2025 ein Marktanteil von 35,87 % am US-amerikanischen Heimdekorationsmarkt, während die Westregion voraussichtlich mit einem CAGR von 8,84 % bis 2031 wachsen wird.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Heimdekorationsmarkt

Analyse der Auswirkungen von Wachstumstreibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternder US-amerikanischer Wohnungsbestand unterstützt renovierungsgetriebene Dekorationsausgaben | 1.2% | Global, mit dem stärksten Einfluss im Nordosten (Medianalter 60 Jahre) und im Mittleren Westen (50 Jahre) gemäß Daten des US-Volkszählungsamts | Mittelfristig (2–4 Jahre) |

| Expansion bei Einfamilienhausbaubeginnen und bestehenden Hausverkäufen | 0.8% | National, mit frühen Gewinnen im Süden (35,87 % Marktanteil) und im Westen (Wachstumsregionen mit 8,84 % CAGR) | Kurzfristig (≤ 2 Jahre) |

| Fernarbeit treibt erhöhte Investitionen in �����ü����dekoration | 1.5% | National, mit dem stärksten Einfluss in Wissenswirtschaftszentren (San Francisco, Austin, Boston, New York) | Langfristig (≥ 4 Jahre) |

| Durch soziale Medien beeinflusste Trends beschleunigen Dekorationskaufzyklen | 0.7% | National, mit Ausstrahlungseffekten auf Vorstadtmärkte, die durch Instagram/TikTok geprägte Ästhetik übernehmen | Kurzfristig (≤ 2 Jahre) |

| Omnichannel- und Augmented-Reality-Shopping verbessern das Kundenerlebnis | 1.1% | National, konzentriert in Ballungsräumen mit hoher Smartphone-Durchdringung und Breitbandzugang | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und umweltbewusste Präferenzen treiben die Nachfrage nach grüner Dekoration | 0.9% | National, am stärksten in Küstenregionen (Westen, Nordosten) mit ausgeprägtem Umweltbewusstsein | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Alternder US-amerikanischer Wohnungsbestand unterstützt renovierungsgetriebene Dekorationsausgaben

Der alternde US-amerikanische Wohnungsbestand ist ein wesentlicher Treiber renovierungsgetriebener Ausgaben im Heimdekorationsmarkt. Die Baubeginne schlossen das Jahr 2024 mit einem starken Aufwärtstrend ab, wobei der Einfamilienhausbau eine bemerkenswerte Widerstandsfähigkeit zeigte, auch wenn die Entwicklung im Mehrfamilienhausbereich gemischt blieb. Der Nationale Verband der Hausbauer berichtete, dass die Gesamtbaubeginne im Dezember auf ein annualisiertes Tempo von 1,50 Millionen Einheiten stiegen, dem höchsten Stand seit Anfang 2024. Dieser Anstieg wurde durch die Widerstandsfähigkeit im Einfamilienhausbau angetrieben, der auf knapp über 1 Million Einheiten anstieg, auch wenn die Mehrfamilienhausentwicklung gemischte Ergebnisse zeigte. Für das Gesamtjahr 2024 erreichten die gesamten Baubeginne etwa 1,36 Millionen Einheiten, etwas weniger als im Vorjahr, während die Einfamilienhausbaubeginne im Vergleich zu 2023 zunahmen. Die Mehrfamilienhausbaubeginne hingegen schlossen das Jahr deutlich niedriger ab, was eine Verlagerung des Fokus der Bauträger verdeutlicht [1]Nationaler Verband der Hausbauer, „Baubeginne beenden 2024 mit einem positiven Ausblick”, NAHB, nahb.org. Daten der US-Notenbank zeigen, dass Hauskäufe erhebliche Steigerungen bei wohnungsbezogenen Ausgaben auslösen, wobei Renovierungen, Reparaturen und Einrichtungsgegenstände die größten Kategorien darstellen. Emotionale und erlebnisorientierte Faktoren treiben ebenfalls die Ausgaben an, da Hausbesitzer in Projekte investieren, die Zufriedenheit und Komfort steigern. Küchen- und andere größere Heimverbesserungen lösen häufig ergänzende Dekorationskäufe aus und stärken das allgemeine Marktwachstum. Insgesamt tragen sowohl strukturelle Wohnungstrends als auch das Verbraucherverhalten dazu bei, eine stetige Nachfrage nach Heimdekoration und renovierungsgetriebenen Ausgaben in den Vereinigten Staaten aufrechtzuerhalten.

Expansion bei Einfamilienhausbaubeginnen und bestehenden Hausverkäufen

Das Wachstum bei Einfamilienhausbaubeginnen und bestehenden Hausverkäufen unterstützt weiterhin die Nachfrage nach Heimdekoration. Die Einfamilienhausbaubeginne verzeichneten im August 2025 eine saisonbereinigt annualisierte Rate von 890.000 Einheiten, wobei die Fertigstellungen im Monatsvergleich um 6,7 % und im Jahresvergleich um 5,6 % stiegen, was eine anhaltende Pipeline-Konvertierung widerspiegelt, auch wenn neue Baugenehmigungen schwach bleiben. Starke Fertigstellungen tragen zu einer höheren Belegung bei und schaffen unmittelbaren Einrichtungs- und Dekorationsbedarf, wenn neue Häuser übergeben werden. Die Verkäufe neuer Häuser erreichten im August 2025 800.000 Einheiten, während das Monatsangebot auf 7,4 Monate sank, da Bauträger Anreize nutzten, um Bestände zu bewegen und das Verkaufsvolumen aufrechtzuerhalten. Das begrenzte Angebot verfügbarer Häuser stimuliert zusätzlich die Nachfrage nach Innenausstattungsverbesserungen und Dekorationsartikeln. Steigende Einfamilienhausaktivitäten und gesunde Hausverkäufe verstärken die Möglichkeiten für Renovierungen, Einrichtungen und ästhetische Verbesserungen. Hausbesitzer und Neukäufer investieren zunehmend in die Dekoration und Personalisierung ihrer Räume, was das allgemeine Marktwachstum ankurbelt. Dieser Trend unterstreicht die starke Verbindung zwischen Wohnungsaktivitäten und anhaltenden Ausgaben im US-amerikanischen Heimdekorationssektor [2]US-Volkszählungsamt, „Pressemitteilung zu neuen Wohnimmobilienverkäufen”, US-Volkszählungsamt, census.gov. Die bestehenden Hausverkäufe zeigten gegen Ende des Jahres eine bescheidene Verbesserung, unterstützt durch eine gewisse Entlastung bei den Hypothekenzinsen, obwohl die Gesamtaktivität unter früheren Höchstständen blieb. Dieser Trend verlagert die Nachfrage hin zu Renovierungs- und Auffrischungszyklen anstatt zu vollständigen Heimeinrichtungsprojekten. Mit Blick auf die Zukunft wird erwartet, dass die Baubeginne stabil bleiben und eine solide Grundlage für den Heimdekorationsmarkt bieten, da Haushaltsbildung und neue Fertigstellungen anhalten. Für Marken und Einzelhändler betont dieses Umfeld die Möglichkeiten, mit Bauträgern zusammenzuarbeiten und inszenierte Musterhäuser zu präsentieren.

Fernarbeit treibt erhöhte Investitionen in �����ü����dekoration

Die Telearbeitsquoten stabilisierten sich Anfang 2024 bei 22,9 % der Beschäftigten, was bestätigt, dass hybride Arbeitsregelungen von Dauer sind und dass Haushalte weiterhin Raum und Budget für �����ü����einrichtungen bereitstellen werden. Diese Verlagerung treibt eine anhaltende Nachfrage nach ergonomischen Sitzen, höhenverstellbaren Schreibtischen, Beleuchtung, Aufbewahrungslösungen und Schallmanagement an, da Wohnräume intermittierend während der Woche für die Arbeit genutzt werden [3]US-Amt für Arbeitsstatistik, „Telearbeitsquoten stiegen im Jahresvergleich auf allen Bildungsniveaus, erstes Quartal 2024”, US-Amt für Arbeitsstatistik, bls.gov. Produktivitätsforschung und Branchenberichte zeigen, dass Sektoren mit höherer Fernarbeitsquote Produktivitätssteigerungen verzeichneten, was die anhaltende Unterstützung der Arbeitgeber für flexible Arbeitsmodelle stärkt. Telearbeit ist unter hochqualifizierten und einkommensstärkeren Fachkräften weiter verbreitet, was die Nachfrage nach hochwertigen �����ü����möbeln konzentriert. Darüber hinaus erstreckt sich hybrides Arbeiten häufig auf angrenzende Wohn- und Essbereiche, was Möglichkeiten für modulare und multifunktionale ��ö����� schafft, die Ästhetik mit Funktionalität verbinden. Diese Dynamiken bilden gemeinsam eine langfristige Wachstumstrajektorie für �����ü����dekoration, die voraussichtlich die traditionellen Kategorien innerhalb des US-amerikanischen Heimdekorationsmarkts übertreffen wird.

Omnichannel- und Augmented-Reality-Shopping verbessern das Kundenerlebnis

Der Aufstieg des E-Commerce verändert weiterhin die Art und Weise, wie Verbraucher Heimdekoration entdecken und kaufen, wobei der Online-Umsatz schneller wächst als der Gesamteinzelhandel und die Bedeutung digitaler Kanäle festigt. Trotz dieser Verlagerung bleiben stationäre Geschäfte für hochwertige und sperrige Artikel entscheidend, wobei Heimwerker- und ��ö�����händler weiterhin eine zentrale Rolle bei größeren Käufen spielen. Führende E-Commerce-Anbieter investieren in Tools, die dabei helfen, Inspiration in umsetzbare Käufe umzuwandeln und das Einkaufserlebnis zu verbessern. Wayfair meldete für 2024 einen Umsatz von 11,85 Mrd. USD, kehrte im dritten Quartal 2025 zum Umsatzwachstum zurück und investiert weiterhin in Tools, die Inspiration für Heimkategorien in Handlungen umwandeln [4]Wayfair Inc., „Wayfair gibt Ergebnisse für das dritte Quartal 2025 bekannt”, Wayfair Inc., investor.wayfair.com. Anfang 2026 führte Wayfair ein generatives KI-Tool ein, das fotorealistische Raumszenen aus Texteingaben erstellt, sodass Kunden direkt aus diesen Visualisierungen einkaufen können, und verlagert damit den Wert von der traditionellen Suche hin zur geführten Kuratierung. Ebenso hat Target Inhalte und Handel kombiniert, indem es kuratierte Erlebnisse über konversationelle Schnittstellen anbietet, die Käufern helfen, Mehrprodukt-Warenkörbe in den Bereichen Heimdekoration und anderen Kategorien zu entdecken. Diese Innovationen unterstreichen einen breiteren Trend zur Integration von Geschwindigkeit, Auswahl, Visualisierung und vertrauenswürdigen stationären Umgebungen. Durch die Verbesserung des Einkaufserlebnisses und die Umsetzung von Inspiration in Handlungen erweitern Einzelhändler die zugängliche Verbraucherbasis. Insgesamt stärken KI-gestützte Visualisierung und kuratierte Erlebnisse das Engagement und unterstützen ein nachhaltiges Wachstum im US-amerikanischen Heimdekorationsmarkt.

Analyse der Auswirkungen von Markthemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Holz- und Textilkosten belasten die Margen | -0.9% | National, mit erhöhtem Druck in holzabhängigen Regionen und Textilimportzentren | Kurzfristig (≤ 2 Jahre) |

| Höhere Hypothekenzinsen schränken den Wohnungsumschlag und die Ausgaben ein | -1.3% | National, mit stärkeren Auswirkungen in teuren Ballungsräumen, wo der Umschlag am stärksten eingeschränkt ist | Langfristig (≥ 4 Jahre) |

| Lieferketten- engpässe erhöhen Lieferzeiten und Lagerkosten | -0.7% | National, mit akuten Auswirkungen auf Küstenhäfen und importabhängige Regionen | Mittelfristig (2–4 Jahre) |

| Steigende Inflation reduziert diskretionäre Verbraucherausgaben | -0.8% | National, am ausgeprägtesten in Regionen mit hohen Lebenshaltungskosten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Schwankende Holz- und Textilkosten belasten die Margen

Volatile Holz- und Textilinputkosten erzeugen kurzfristige Belastungen, die Preisgestaltung, Sortiment und Margen im gesamten US-amerikanischen Heimdekorationsmarkt beeinflussen. Zölle auf Baumaterialien und verwandte Inputs können die Projektkosten erheblich erhöhen und Kategorien wie Schränke, Bodenbeläge und ��ö����� im Zusammenhang mit Renovierungsaktivitäten beeinflussen. Import- und Exportpreistrends im Jahr 2025 waren gemischt, wobei möbelbezogene Importe stiegen, während Textilien und Kunststoffe moderate Rückgänge verzeichneten, was Lieferantenverhandlungen und Einzelhandelspreisstrategien erschwert. Politische Änderungen und erhöhte Zollsätze sorgten für Unsicherheit bei Käufern und veranlassten zur Diversifizierung der Beschaffung und zu einem komplexeren Logistikmanagement. Premiummarken mit starker Preissetzungsmacht konnten einige dieser Belastungen ausgleichen, während größere Betreiber Lieferantenkonditionen und Netzwerkeffizienzen nutzen, um kurzfristige Kostensteigerungen zu absorbieren. Die Fähigkeit, Inputvolatilität effektiv zu managen, wie von Unternehmen wie Williams-Sonoma demonstriert, verdeutlicht, wie vertikale Kontrolle und strategischer Kanalmix die Auswirkungen auf die Margen abfedern können.

Höhere Hypothekenzinsen schränken den Wohnungsumschlag und die Ausgaben ein

Steigende Hypothekenzinsen seit 2024 haben den Wohnungsumschlag begrenzt und vollständige Heimeinrichtungsprojekte aufgeschoben, was die Verbraucherausgaben hin zu gezielten Raumauffrischungen und Ersatzkäufen verlagert. Die bestehenden Hausverkäufe verbesserten sich moderat, aber die Aktivität bleibt unter den jüngsten Höchstständen, was die Abhängigkeit von der Dynamik des Verbleibens im eigenen Heim anstelle von umzugsbedingter Nachfrage unterstreicht. Einzelhändler passen ihre Merchandising- und Marketingstrategien an, um sich auf schrittweise Verbesserungen über mehrere Jahre hinweg zu konzentrieren, anstatt auf konzentrierte Einzugskäufe. Obwohl der Arbeitsmarkt und die Haushaltfinanzen unterstützend sind, schränken höhere Finanzierungskosten weiterhin die Mobilität ein und reduzieren den Zustrom von Erstkäufern und Aufstiegskäufern, die typischerweise über mehrere Räume hinweg kaufen. Kategorien wie �����ü���� und Badezimmer haben Marktanteile gewonnen, da Botschaften rund um Komfort, Wohlbefinden und Produktivität stärker resonieren als rein zyklische Appelle. Insgesamt begünstigt der Markt eine stetige Ausführung, klare Wertversprechen und starke Omnichannel-Fähigkeiten, während die Nachfrage nach hochpreisigen Artikeln durch Finanzierungsdruck eingeschränkt bleibt.

Segmentanalyse

Nach Produkttyp: �����ü����dekoration übertrifft traditionelle Kategorien

��ö����� machten 2025 39,36 % des Marktvolumens aus, während �����ü����möbel und -dekoration mit einem bis 2031 prognostizierten CAGR von 11,87 % die schnellste Wachstumstrajektorie verzeichneten, da hybride Arbeitsmuster anhalten. Verbraucher investieren zunehmend in ergonomische Stühle, höhenverstellbare Schreibtische, Beleuchtung und Schallmanagementlösungen, um flexible Arbeitsroutinen und Videokonferenzen zu Hause zu unterstützen. Telearbeit ist zu einem stabilen Bestandteil der Beschäftigungstrends geworden und hält die Nachfrage nach funktionaler, aber stilvoller �����ü����infrastruktur aufrecht. Einzelhändler betonen Mehrzwecklösungen wie modulare Regale und kabelgeführte Schreibtische, die Technologie integrieren, ohne die Ästhetik des Wohnraums zu beeinträchtigen. Der Markt hat sich angepasst, indem er Produktivitätsgrundlagen mit dekorativen Akzenten in Einklang bringt und die Beliebtheit von kuratierten Bundles und Raumsets sowohl in Online- als auch in stationären Erlebnissen steigert.

Heimtextilien entwickeln sich weiterhin stark, angetrieben durch regelmäßige Auffrischungszyklen und wellnessorientierte Merkmale, während Hochleistungsgewebe aufgrund ihrer Haltbarkeit und Komforteigenschaften an Bedeutung gewinnen. Die Nachfrage nach Bodenbelägen und Teppichen zeigt gemischte Dynamik, da Haushalte Materialien priorisieren, die langfristige Widerstandsfähigkeit und einfache Pflege bieten. Wanddekoration erlebt eine bescheidene Wiederbelebung, da Hausbesitzer Personalisierung suchen, wobei Individualisierungs- und Auftragsfertigungsoptionen dazu beitragen, Einzelhändler zu differenzieren. Beleuchtung entwickelt sich hin zu intelligenten, modularen Lösungen, die sowohl Aufgaben- als auch Umgebungsbedürfnisse erfüllen und gleichzeitig den Energieverbrauch optimieren. Insgesamt konzentriert sich der US-amerikanische Heimdekorationsmarkt zunehmend auf Räume, die mehrere Funktionen erfüllen, wobei �����ü����möbel die Transformation anführen.

Nach Material: Nachhaltiges Holz erzielt Premiumpreise, während Synthetika Marktanteile gewinnen

Holz behielt im Jahr 2025 einen Marktanteil von 44,44 %, unterstützt durch Haltbarkeit, Reparierbarkeit und stilübergreifende Attraktivität, während nachhaltiges und wiedergewonnenes Holz mit einem CAGR-Ausblick von 10,29 % aufwartet, da Zertifizierungen und verantwortungsvolle Beschaffung zu stärkeren Differenzierungsmerkmalen werden. Einzelhändler haben zertifizierte Sortimente erweitert, und Marken, die strenge Beschaffungs- und Rückverfolgbarkeitsstandards einhalten, verzeichnen messbare Gewinne beim Verbrauchervertrauen und der Marktpositionierung. Initiativen wie die Erhöhung des zertifizierten Anteils in Produkten und die Umstellung der Verpackung auf nachhaltiges Papier werden Teil umfassenderer Umweltstrategien. Kooperationen mit internationalen Lieferanten sichern die Verfügbarkeit von zertifiziertem Holz für importierte ��ö�����, während Nischenhersteller die inländische und regionale Beschaffung betonen, um nachhaltigkeitsbewusste Käufer anzusprechen. Insgesamt erzielen zertifiziertes und wiedergewonnenes Holz Premiumpreise, während Massenmarktangebote Erschwinglichkeit mit verantwortungsvollen Materialentscheidungen in Einklang bringen.

Andere Materialien wie Metall, Textilien, Glas, Kunststoffe und Stein erfüllen gezielte Zwecke innerhalb von Heimdekorationssortimenten und decken unterschiedliche funktionale und ästhetische Bedürfnisse ab. Metall profitiert von recyceltem Inhalt und struktureller Stabilität, obwohl Zölle Kosten und Lieferzeiten beeinflussen können. Textilien variieren zwischen organischen Fasern und fortschrittlichen Synthetika, wobei die Einführung durch Haushaltsbudgets und die Präferenz für Premiummerkmale bei Bettwäsche und Polstermöbeln beeinflusst wird. Recyceltes Glas ist bei Beleuchtung und dekorativen Fliesen beliebt, während Kunststoffe und Synthetika Außen- und Aufbewahrungsanwendungen aufgrund von Witterungsbeständigkeit und einfacher Pflege dominieren. Stein und Keramik stechen weiterhin in Premiumräumen hervor, und der Markt betont zunehmend Haltbarkeit, Pflegehinweise und klar gekennzeichnete Materialangaben, um die Produktlebensdauer zu verlängern und den wahrgenommenen Wert zu steigern.

Nach Vertriebskanal: E-Commerce wächst stark, während stationäre Geschäfte hochwertige Kategorien verankern

Heimwerker- und ��ö�����geschäfte hielten im Jahr 2025 einen Marktanteil von 46,74 %, was die Bedeutung sensorischer Validierung und Projektunterstützung für hochpreisige und sperrige Käufe unterstreicht, während Online- und E-Commerce-Kanäle einen CAGR von 12,84 % verzeichneten. Die Online-Durchdringung nimmt zu, da digitale Plattformen Logistikdichte mit Tools kombinieren, die Entdeckung und Kauf vereinfachen. Innovative Lösungen wie KI-gestützte Raumvisualisierung und kuratierte Einkaufserlebnisse ermöglichen es Verbrauchern, von der Inspiration zum Kauf zu gelangen, ohne auf persönliches Stöbern angewiesen zu sein. Große Omnichannel-Einzelhändler experimentieren mit konversationellem Handel und integrierter Kuratierung, die Inspiration, Checkout und Abholung verknüpfen, um Mehrkategorien-Warenkörbe zu fördern. Der Markt begünstigt zunehmend hybride Modelle, die Geschwindigkeit, Visualisierung, Designunterstützung und Installationsfähigkeit über physische und digitale Kanäle hinweg verbinden.

Heimwerkerzentren und Fachhändler investieren stark in Liefernetzwerke und professionelle Dienstleistungen, um die Zuverlässigkeit für Dekorationsartikel zu verbessern, die Bauprojekte begleiten. Strategische Akquisitionen und Partnerschaften stärken Design-, Distributions- und Installationsfähigkeiten und unterstützen sowohl professionelle als auch Verbraucherausgaben. Kleinere Fachboutiquen stehen unter Druck durch skalierte Omnichannel-Anbieter und reine E-Commerce-Plattformen, die eine breitere Auswahl und schnellere Lieferung bieten. Supermärkte und Verbrauchermärkte spielen weiterhin eine untergeordnete Rolle und konzentrieren sich hauptsächlich auf kleine Dekorationsartikel und Textilien, die den regulären Einkauf ergänzen. Insgesamt bleiben stationäre Geschäfte für hochwertige Kategorien entscheidend, während E-Commerce das Wachstum antreibt und höhere Erwartungen an Visualisierung, Liefergeschwindigkeit und reibungslose Rückgaben setzt.

Nach Preisklasse: Massenmarkt dominiert das Volumen, Premium erzielt Margenwachstum

Massenmarktprodukte hielten im Jahr 2025 einen Marktanteil von 69,47 %, was die breite Preissensibilität und die Stärke zugänglicher Formate widerspiegelt, während Premium- und Luxussegmente voraussichtlich mit einem CAGR von 9,24 % wachsen werden, angetrieben durch anhaltende Nachfrage nach Handwerkskunst, Individualisierung und transparenter Beschaffung. Premiumanbieter im US-amerikanischen Heimdekorationsmarkt nutzen Lieferketteneffizienzen und proprietäre Produktdesigns, um starke Betriebsmargen auch in Zeiten ungleichmäßiger Nachfrage aufrechtzuerhalten. Einkommensstarke Verbraucher werden von differenzierten Markennarrativen, handwerklichen Materialien, FSC-zertifiziertem Holz und hochwertigen Oberflächen angezogen, was die Zahlungsbereitschaft erhöht. Einzelhändler wie die Ingka Group konzentrieren sich auf Erschwinglichkeit und betriebliche Effizienz, während sie Formate erweitern, die planungsintensive Kategorien wie Küchen und Kleiderschränke bedienen. Diese Strategien schaffen ein breites Preisspektrum, das es Haushalten ermöglicht, hochwertige und preisgünstige Artikel innerhalb von Räumen zu kombinieren, wenn sich Budgets entwickeln. Die Kombination aus Premiumangeboten und betrieblicher Disziplin ermöglicht es Marken, sowohl Aspirations- als auch Kernsegmente effektiv zu bedienen.

Wertorientierte Einzelhändler betonen Preisführerschaft, flexible Finanzierung und langlebige Sortimente, um Haushalte anzuziehen, die große Käufe aufschieben, aber weiterhin Räume mit Accessoires und Textilien auffrischen. Massenmarktangebote konzentrieren sich auf vielseitige Designs und widerstandsfähige Oberflächen, die Produktlebenszyklen über mehrere Ästhetiken hinweg verlängern. Im Premiumbereich halten kuratierte Kooperationen und Auftragsfertigungsprogramme die Frische aufrecht und unterstützen die Margen, auch wenn die Volumina schwanken. Der Markt expandiert weiterhin im Premiumsegment, angetrieben durch einkommensstarke Nachfrage und Lieferkettenvorteile, die Serviceniveaus und Verfügbarkeit schützen. Insgesamt hilft eine klare Kommunikation des Gesamtwerts, einschließlich Haltbarkeit, Service und Liefergeschwindigkeit, Einzelhändlern, über das gesamte Preisspektrum hinweg erfolgreich zu sein.

Nach Raum: Wohnzimmer führt beim Marktanteil, �����ü���� verzeichnet das stärkste Wachstum

Wohnzimmer hielten im Jahr 2025 30,37 % des gesamten Marktvolumens innerhalb der Raumsegmente, was ihre zentrale Rolle im Haushaltsleben widerspiegelt, während das �����ü���� mit einem CAGR-Ausblick von 11,87 % der am schnellsten wachsende Raum bleibt, da sich hybrides Arbeiten stabilisiert. Schlafzimmer verzeichnen weiterhin eine stetige Nachfrage, angetrieben durch einen Wellnessfokus auf Schlafsysteme und Textilien mit Innovationen, die Komfort und Funktionalität verbessern. Küchen und Essbereiche zeigen ein gespaltenes Verbraucherverhalten, da einkommensstarke Haushalte Renovierungen mit Premiumgeräten und -oberflächen anstreben, während budgetbewusste Käufer schrittweise aktualisieren. Badezimmerprojekte profitieren von Überlegungen zum Verbleib im eigenen Heim und komfortorientierten Merkmalen, wobei Upgrades häufig zusätzliche Accessoire- und Dekorationskäufe auslösen. Außen- und Terrassenmöbel expandieren, um Unterhaltung und Entspannung zu unterstützen, wobei langlebige Materialien und Hochleistungsgewebe die Produktlebenszyklen in verschiedenen Klimazonen verlängern. Insgesamt unterstreichen diese Trends die Bedeutung sowohl funktionaler Verbesserungen als auch ästhetischer Attraktivität in den wichtigsten Wohnräumen.

Das �����ü����segment spiegelt eine Raumumverteilung innerhalb bestehender Häuser wider, anstatt größere Erweiterungen, und hält die Nachfrage nach modularen ��ö�����n aufrecht, die in Wohnzimmer, Schlafzimmer und Arbeitszimmer passen. Schreibtische mit integriertem Energiemanagement und Kabelorganisation erfüllen langfristige hybride Arbeitsanforderungen, während verstellbare Beleuchtung Videokonferenzen und Leseaufgaben unterstützt. Schallmanagementlösungen wie Teppiche und Wandverkleidungen adressieren die Akustik in offenen Grundrissen und fördern koordinierte Dekoration in angrenzenden Bereichen. Während Wohnzimmer das größte Segment nach Marktanteil bleiben, findet das schnellste Ausgabenwachstum in Räumen statt, die Produktivität und Erholung unterstützen, einschließlich �����ü����s und Badezimmern. Regionale Unterschiede prägen die Produktauswahl, wobei größere Häuser im Süden vollständige Büroausstattungen bevorzugen und städtische Wohnungen kompakte, platzsparende Lösungen priorisieren.

Geografische Analyse

Der Süden entfiel im Jahr 2025 auf einen Marktanteil von 35,87 %, unterstützt durch niedrigere Wohnkosten, Nettomigration und einen jüngeren Wohnungsbestand, der den Produktmix und den Installationsbedarf prägt. Dichte Heimwerkernetzwerke in der Region stärken die letzte Meile der Lieferung für sperrige Renovierungsartikel, die häufig mit Dekorationskäufen kombiniert werden. Wertorientierte Strategien bleiben prominent, da nationale Kettenexpansionen den Zugang verbessern und die Auftragsabwicklung beschleunigen. Kategorien für das Leben im Freien entwickeln sich aufgrund milderer Klimabedingungen und größerer Gärten gut und unterstützen die Nachfrage nach langlebigen und witterungsbeständigen Materialien. Insgesamt helfen stabile Haushaltsbildung und Migration aus teureren Gebieten, die Projektaktivität aufrechtzuerhalten, auch wenn die nationalen Verkaufsvolumina nachlassen.

Der Westen, mit einer kleineren Basis, soll mit dem schnellsten regionalen Tempo mit einem CAGR von 8,84 % wachsen, unterstützt durch Einkommen aus dem Technologiesektor und Nachhaltigkeitspräferenzen, die zertifizierte Materialien und hochwertige Handwerkskunst bevorzugen. Kalifornien führt mit Formatinnovationen, die Designunterstützung, digitale Bestellung und planungsorientierte Erlebnisse für Küchen, Kleiderschränke und Aufbewahrungslösungen kombinieren. Haushalte priorisieren Nachhaltigkeit und Materialherkunft, was die Nachfrage nach FSC-zertifiziertem Holz, emissionsarmen Oberflächen und ethisch beschafften Textilien ankurbelt. Hafenlogistik kann Lieferzeitherausforderungen für Importe schaffen, was Einzelhändler mit diversifizierter Beschaffung und strategisch gelegenen Lagern begünstigt. Dieses regionale Wachstum unterstreicht die Bedeutung kuratierter Sortimente und effizienter Logistik, um die Verbrauchererwartungen zu erfüllen.

Der Nordosten und der Mittlere Westen bieten komplementäre Marktdynamiken und unterstützen sowohl Renovierungs- als auch Auffrischungszyklen. Der ältere Wohnungsbestand im Nordosten treibt ersatzintensive Projekte und platzsparende Lösungen an, die auf das städtische Leben zugeschnitten sind, während starke Konzentrationen von Wissensarbeitern die �����ü����nachfrage aufrechterhalten. Im Mittleren Westen stimmt der Renovierungsbedarf mit Erschwinglichkeit überein, was vollständige ��ö�����käufe ermöglicht und nordamerikanische Beschaffung nutzt, um Frachtverzögerungen zu reduzieren. Omnichannel-Ansätze in beiden Regionen verbessern die stationäre Validierung, Visualisierungstools und schnelle Lieferung und erfüllen die Verbrauchererwartungen an Dekorationsartikel. Diese geografischen Trends stellen gemeinsam sicher, dass der US-amerikanische Heimdekorationsmarkt bis 2031 vielfältig, widerstandsfähig und anpassungsfähig bleibt.

Wettbewerbslandschaft

Der US-amerikanische Heimdekorationsmarkt weist eine geringe Konzentration auf und spiegelt eine stark fragmentierte Landschaft wider, in der die größten Unternehmen gemeinsam einen bescheidenen Anteil halten und kein einzelner Anbieter dominiert. Diese Struktur schafft Möglichkeiten für nationale und regionale Spezialisten, Positionen über Kanäle und Preissegmente hinweg zu besetzen. Home Depot und Lowe's erfassen bedeutende Anteile der breiteren Heimgüterbranche und nutzen dichte Filialnetzwerke, professionelle Partnerschaften und schnelle Lieferung, die auch Dekorationskategorien im Zusammenhang mit Renovierungsprojekten unterstützen. Der Deal von Home Depot für SRS Distribution zur Übernahme von GMS erweitert den Zugang zur Verteilung von Spezialbauprodukten, stärkt Auftragnehmerbeziehungen und Lieferfähigkeiten, die Dekorationsverkäufe ergänzen. Ebenso stärkt die Übernahme von Artisan Design Group durch Lowe's seine Design-, Distributions- und Installationsangebote für Innenoberflächen, was die angrenzende Dekorationsnachfrage antreibt. Zusammen stärken diese Schritte Omnichannel-Strategien, die Produktverfügbarkeit, Visualisierung und Auftragsabwicklung über Kategorien hinweg integrieren.

IKEA USA konzentriert sich weiterhin auf Erschwinglichkeit und Flächenexpansion und eröffnet neue Formate, die beratenden Verkauf mit digitaler Bestellung für Küchen- und Aufbewahrungsplanung kombinieren. Die Ingka Group meldete Verbesserungen beim Betriebsergebnis und Nettogewinn, während sie ihre nordamerikanische Präsenz ausbaut, was ein langfristiges Engagement für den US-amerikanischen Markt widerspiegelt. Williams-Sonoma verfolgt eine Premiumstrategie und hält hohe Margen durch proprietäre Designs, Lieferketteneffizienzen und eine Mischung aus Dekorations- und Saisonzubehör aufrecht, das sich schnell dreht. Wayfair kehrte 2025 zum Wachstum zurück und führte Muse ein, ein generatives KI-gestütztes Entdeckungstool, das Inspiration in umsetzbare ��ö�����- und Dekorationskäufe umwandelt. Insgesamt veranschaulichen diese Unternehmen unterschiedliche Ansätze zur Skalierung, von logistikgetriebener Effizienz bis hin zu designgeführter Differenzierung, die die Wettbewerbsdynamik prägen.

Der Wettbewerb konzentriert sich auf drei wichtige Schlachtfelder, die die Leistung bis 2031 bestimmen werden. Geschwindigkeit begünstigt skalierte Netzwerke, die sperrige Artikel schnell liefern und die Kundenerwartungen rund um Renovierungspläne erfüllen. Entdeckung wird zunehmend durch KI- und Augmented-Reality-Tools angetrieben, die Zögern reduzieren und Vertrauen in Online-Dekorations- und ��ö�����käufe aufbauen. Markenautorität, gestärkt durch Nachhaltigkeitsnachweise, proprietäre Designs und Multi-Marken-Portfolios, ermöglicht Premiumpreise und kohärente Raumlösungen. In diesem fragmentierten Markt können Anbieter der zweiten Reihe und regionale Anbieter weiterhin wachsen, indem sie sich auf lokalisierte Sortimente, Servicequalität und Partnerschaften mit Marktplätzen konzentrieren, um die Reichweite zu erweitern, während größere Anbieter Skalierung, Design und Omnichannel-Stärke nutzen, um dauerhafte Vorteile zu erhalten.

Marktführer der US-amerikanischen Heimdekorationsindustrie

The Home Depot Inc.

Lowe's Companies Inc.

IKEA USA (Ingka Holding)

Williams-Sonoma Inc.

Wayfair Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: The Home Depot gab bekannt, dass SRS Distribution eine endgültige Vereinbarung zur Übernahme von GMS Inc. für einen Unternehmenswert von 5,5 Mrd. USD unterzeichnet hat, um die Verteilung von Spezialbauprodukten zu erweitern und die Reichweite in die professionellen Auftragnehmerausgaben zu verbessern.

- Juni 2025: Lowe's schloss die Übernahme von Artisan Design Group ab, einem landesweiten Anbieter von Design-, Distributions- und Installationsdienstleistungen für Innenoberflächen, der Hausbauer und Immobilienverwalter bedient.

- Februar 2025: Wayfair führte Muse ein, ein KI-gestütztes Tool, das fotorealistische Raumszenen aus Texteingaben generiert und direktes Einkaufen aus diesen Szenen in der App und auf der Website ermöglicht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den US-amerikanischen Heimdekorationsmarkt als den aggregierten Umsatzwert neuer Wohnmöbel, weicher Heimtextilien, Boden- und Wandbeläge, dekorativer Innenbeleuchtung und kleiner dekorativer Accessoires, die über den stationären und digitalen Einzelhandel in allen fünfzig Bundesstaaten verkauft werden. Importierte Artikel werden erfasst, sobald sie den US-amerikanischen Zoll passieren, und die Werte werden in aktuellen Jahresdollars zum ersten Einzelhandelspunkt ausgedrückt.

Große Haushaltsgeräte, Unterhaltungselektronik, Baumaterialien sowie alle Gebraucht- oder Mietprodukte sind ausgeschlossen.

������Գپ�����ܲԲ���ü��������������

- Nach Produkttyp

- ��ö�����

- Heimtextilien

- Bodenbeläge und Teppiche

- Wanddekoration (Gemälde, Tapeten)

- �������ܳ���ٳܲԲ�����ö������

- Dekorative Accessoires (Vasen, Kerzen, Uhren)

- Nach Material

- Holz

- Metall

- Textil

- Glas

- Kunststoff und andere Synthetika

- Stein und Keramik

- Nach Vertriebskanal

- Heimwerker- und ��ö�����geschäfte

- ����������������ǰ����پ��DzԲ����������ä�ڳٱ�

- Supermärkte und Verbrauchermärkte

- Online / E-Commerce

- Sonstige (Boutiquen, Kunstgalerien)

- Nach Preisklasse

- Massenmarkt

- Premium / Luxus

- Nach Raum

- Wohnzimmer

- Schlafzimmer

- Küche und Esszimmer

- Badezimmer

- �����ü����

- Außenbereich und Terrasse

- Nach Geografie

- Nordosten

- Mittlerer Westen

- ��ü��Dz��ٱ��

- ��ü��ɱ���ٱ��

- Westen

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Filialleiter, Kategorieeinkäufer, Logistikpartner und Dekorationshandwerker im Nordosten, Mittleren Westen, Süden und Westen. Die Gespräche klärten durchschnittliche Verkaufspreise, aufkommende Stilthemen und den tatsächlichen Online-Anteil, schlossen Lücken, die Sekundärdaten offen ließen, und verankerten unsere Prognosen in der täglichen Marktrealität.

Schreibtischforschung

Wir begannen damit, die monatlichen Einzelhandelsumsatzdaten des Volkszählungsamts mit den Angebots-Verwendungs-Tabellen des Amts für Wirtschaftsanalyse, Importstatistiken aus der USITC DataWeb und den Fertigungslieferungen der US-Notenbank zu verknüpfen, die dann durch Erkenntnisse von Branchenverbänden wie der Heimeinrichtungsvereinigung und dem Nationalen Einzelhandelsverband ergänzt werden. Unternehmens-10-K-Berichte, Investorenunterlagen und seriöse Wirtschaftsmedien veranschaulichen Preisbewegungen und Kanalmix. Kostenpflichtige Ressourcen, einschließlich D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Archivnachrichten, bereichern die Faktenbasis. Diese Referenzen sind illustrativ; zahlreiche weitere öffentliche und Abonnementquellen wurden während der Datenerhebung und -validierung konsultiert.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Wir verwenden einen Top-down-Ansatz, der mit dem staatlichen Einzelhandelsumsatz, der inländischen Produktion und dem Landungswert von Importen beginnt, die dann auf unsere Produkttaxonomie abgestimmt werden. Ausgewählte Bottom-up-Prüfungen, Stichproben von Einzelhändler-Durchschnittsverkaufspreisen multipliziert mit Stückverkäufen und Kanalaudits, validieren die Gesamtwerte. Wichtige Treiber im Modell umfassen Einfamilienhausbaubeginne, verfügbares persönliches Einkommen, durchschnittliche Renovierungsausgaben, E-Commerce-Durchdringung, saisonale Rabatttiefe und Importzollsätze für Holzmöbel. Eine multivariate Regression verknüpft diese Variablen mit der historischen Nachfrage, und eine ARIMA-Überlagerung erfasst zyklische Schwankungen, bevor bis 2030 projiziert wird. Datenlücken innerhalb von Teilsegmenten werden durch gewichtete Eingaben aus Experteninterviews überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Ebenen der Analytikerüberprüfung, bei denen Anomalien auf Treibereingaben zurückverfolgt und mit Drittanbieterindikatoren abgeglichen werden. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse wie Zollschocks oder größere Einzelhändlerinsolvenzen ausgelöst werden, um sicherzustellen, dass Kunden unsere neueste kalibrierte Sichtweise erhalten.

Warum Mordors Ausgangsbasis für den US-amerikanischen Heimdekorationsmarkt Zuverlässigkeit verdient

Veröffentlichte Marktwerte weichen häufig voneinander ab, weil Unternehmen Kategoriengrenzen unterschiedlich ziehen, Handelsdaten auf verschiedene Weisen umrechnen und Modelle in unregelmäßigen Abständen aktualisieren.

Wichtige Lückenursachen, die wir beobachten, umfassen die Einbeziehung von Außengartendekoration, den Ausschluss reiner Online-Einzelhändler, einheitliche Preissteigerungsregeln und Aktualisierungszyklen, die länger sind als der jährliche Rhythmus, dem unser Team folgt.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Hauptursache der Abweichung |

|---|---|---|

| 215,2 Mrd. USD (2025) | ||

| 237,9 Mrd. USD (2024) | Globales Beratungsunternehmen A | Umfasst Außengartendekoration und wendet ein festes Wachstum von 8,9 % ohne Einzelhandelskanalprüfungen an |

| 185,0 Mrd. USD (2024) | Branchenverband B | Lässt Online-Reinverkäufe aus und stützt sich auf Preisindizes aus der Zeit vor der Pandemie |

Diese Vergleiche zeigen, dass unser disziplinierter Umfang, die gemischte Modelllogik und die jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger auf klare Variablen zurückführen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Heimdekorationsmarkt aktuell und wie ist der Wachstumsausblick?

Der US-amerikanische Heimdekorationsmarkt hat im Jahr 2026 ein Volumen von 227,43 Mrd. USD und soll bis 2031 bei einem CAGR von 5,18 % ein Volumen von 292,71 Mrd. USD erreichen.

Welche Kategorien wachsen am schnellsten im US-amerikanischen Heimdekorationsmarkt?

�����ü����möbel und -dekoration führen das Wachstum mit einem CAGR von 11,87 % bis 2031 an, da sich hybrides Arbeiten stabilisiert und Räume für Produktivität umgestaltet werden.

Wie verschieben sich die Kanäle im US-amerikanischen Heimdekorationsmarkt?

Online/E-Commerce wächst mit einem CAGR von 12,84 %, während Heimwerker- und ��ö�����geschäfte mit einem Anteil von 46,74 % der größte Kanal bleiben.

Welche Materialien und Nachhaltigkeitssignale sind für US-amerikanische Käufer am wichtigsten?

FSC-zertifiziertes und wiedergewonnenes Holz führen das Premiumwachstum an, unterstützt durch Einzelhändlerverpflichtungen und umfassendere Nachhaltigkeitsprogramme, die Vertrauen aufbauen.

Welche US-amerikanischen Regionen sind am einflussreichsten für die Heimdekorationsnachfrage?

Der Süden hält im Jahr 2025 den größten Anteil mit 35,87 %, während der Westen voraussichtlich das schnellste Wachstum mit einem CAGR von 8,84 % bis 2031 verzeichnen wird.

Wie konkurrieren führende Unternehmen im US-amerikanischen Heimdekorationsmarkt?

Marktführer investieren in Geschwindigkeit, Visualisierung und Markenautorität, was sich in Logistikexpansionen, KI-gestützten Entdeckungstools und proprietären Designportfolios zeigt, die die Margen aufrechterhalten.

Seite zuletzt aktualisiert am: