˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr den Bau von Transportinfrastruktur in den Vereinigten Staaten

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

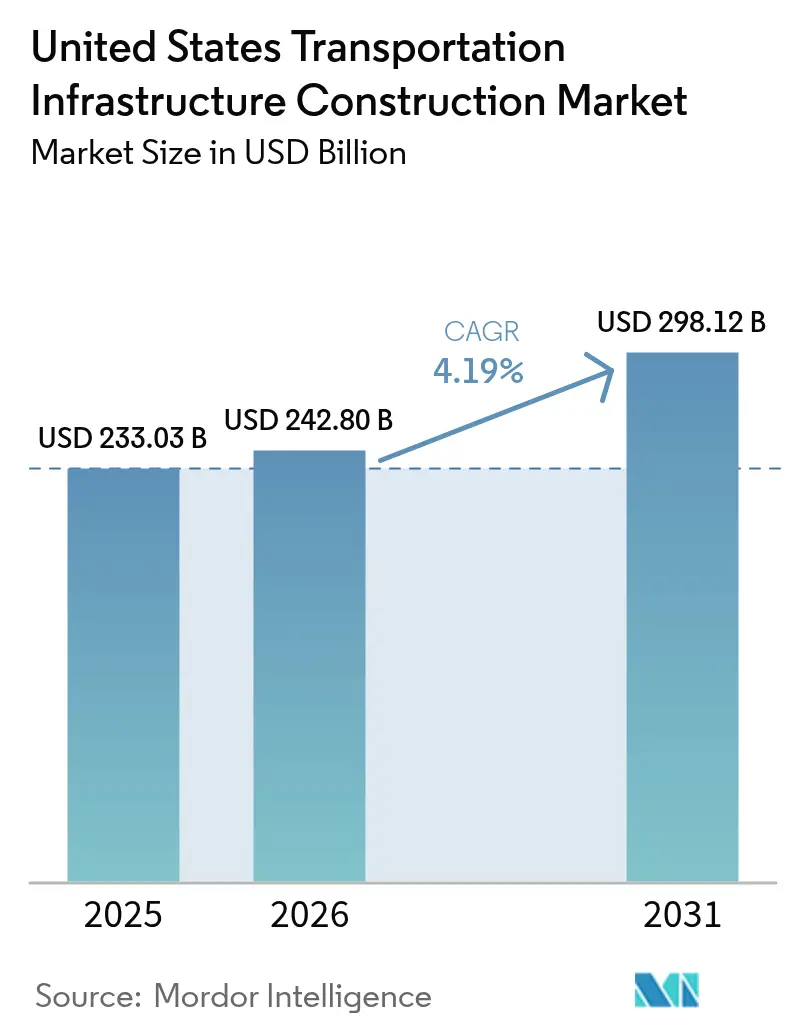

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 233.03 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 242.8 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 298.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr den Bau von Transportinfrastruktur in den Vereinigten Staaten von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr den Bau von Transportinfrastruktur in den Vereinigten Staaten wird voraussichtlich von 233,03 Milliarden USD im Jahr 2025 auf 242,8 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 298,12 Milliarden USD bei einer CAGR von 4,19 % ĂĽber den Zeitraum 2026–2031 erreichen. Umfangreiche Bundesmittel im Rahmen des Infrastrukturinvestitions- und Beschäftigungsgesetzes (Infrastructure Investment and Jobs Act, IIJA), steigende Mittelzuweisungen auf Staatsebene und eine wachsende Beteiligung privaten Kapitals tragen dazu bei, diesen Wachstumsschwung aufrechtzuerhalten. Ă–´Ú´Ú±đ˛ÔłŮ±ôľ±ł¦łóe Mittel bleiben der finanzielle Anker des Marktes, doch öffentlich-private Partnerschaften beschleunigen die Realisierungszeiträume komplexer GroĂźprojekte. Schienenverkehr, Luftfahrt und Ladekorridore fĂĽr Elektrofahrzeuge (EV) entwickeln sich zu ergänzenden Schwerpunkten neben dem ausgedehnten FernstraĂźennetz des Landes. Auftragnehmer begegnen dem Mangel an Fachkräften und Materialkostenschwankungen durch Investitionen in digitale Arbeitsabläufe und modulare Methoden, was Produktivitätssteigerungen fördert, die die Kosteninflation teilweise ausgleichen. Dennoch bestehen AusfĂĽhrungsrisiken im Zusammenhang mit FinanzierungslĂĽcken und volatilen Inputpreisen, insbesondere in ländlichen Landkreisen und kleinen Ballungsräumen.

Wesentliche Erkenntnisse des Berichts

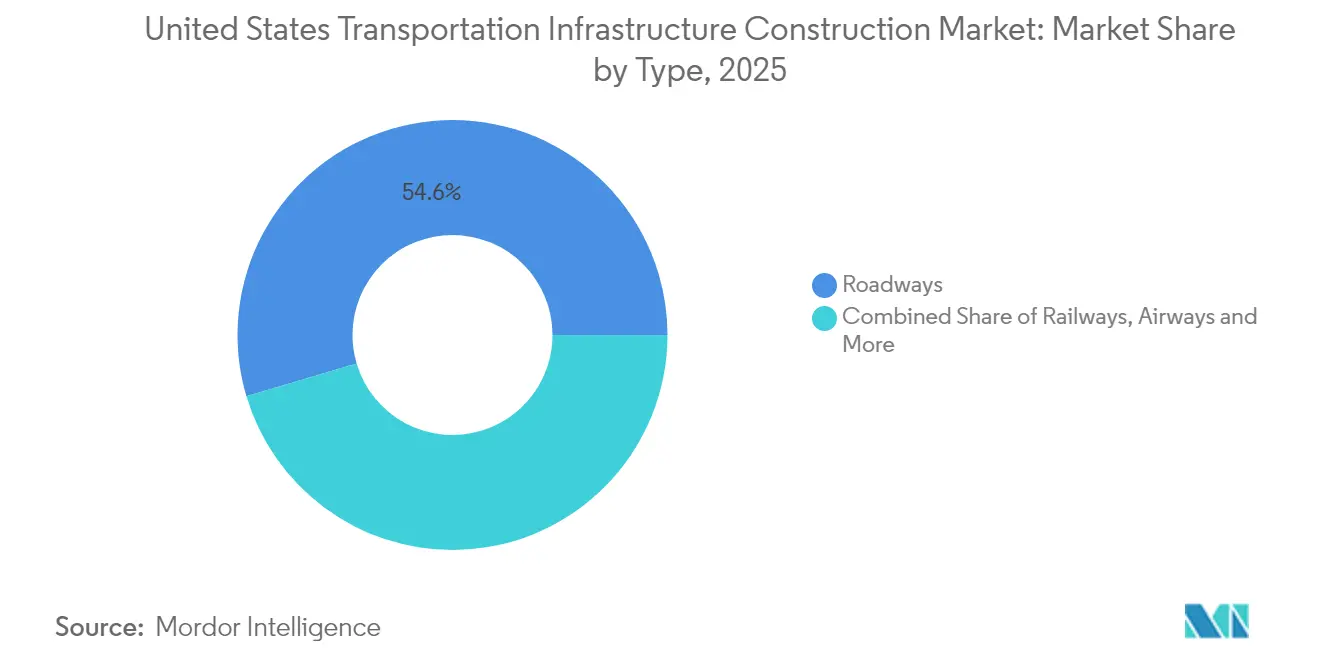

- Nach Typ fĂĽhrte der ł§łŮ°ů˛ąĂź±đ˛Ô±ą±đ°ů°ě±đłó°ů im Jahr 2025 mit einem Umsatzanteil von 54,60 % am Markt fĂĽr den Bau von Transportinfrastruktur in den USA, während der Schienenverkehr mit einer prognostizierten CAGR von 5,18 % das schnellste Wachstum bis 2031 verzeichnen soll.

- Nach Bauart entfiel im Jahr 2025 ein Anteil von 60,30 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des Marktes fĂĽr den Bau von Transportinfrastruktur in den USA auf Neubauten, der bis 2031 voraussichtlich mit einer CAGR von 4,95 % wachsen wird.

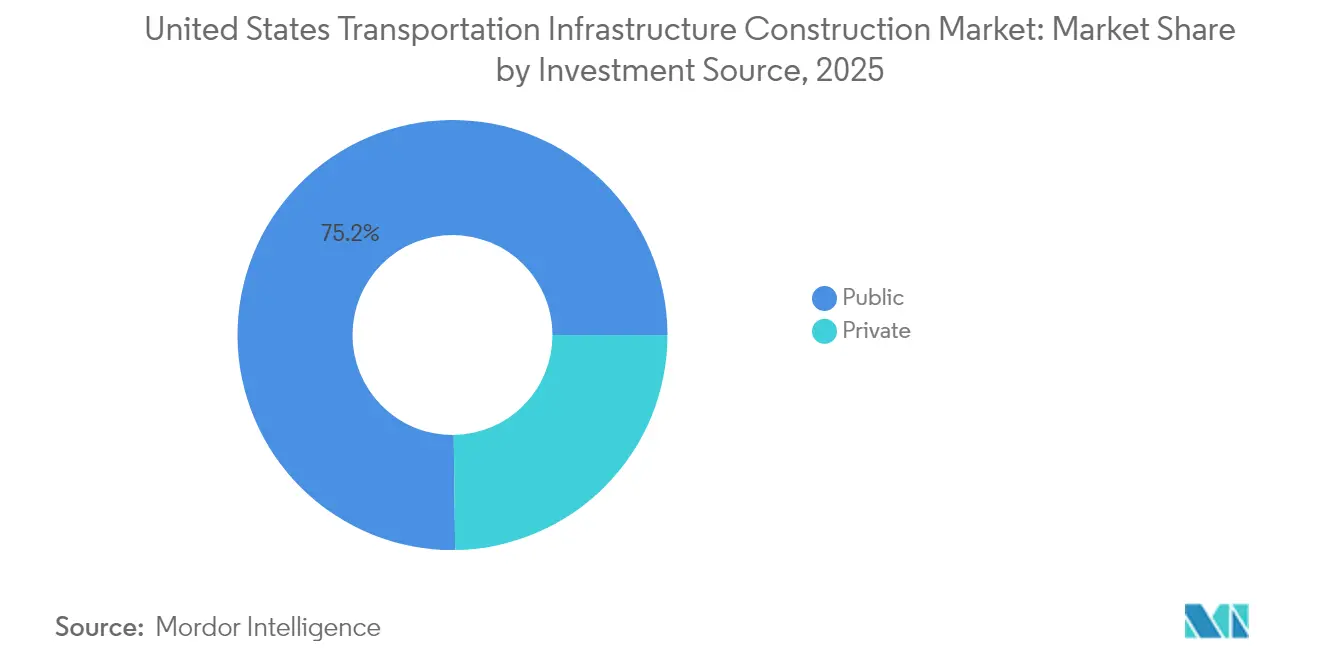

- Nach Investitionsquelle entfielen im Jahr 2025 75,20 % der Ausgaben auf öffentliche Mittel; das Segment des privaten Kapitals schreitet mit einer CAGR von 5,32 % voran, was tiefere Pipelines für öffentlich-private Partnerschaften widerspiegelt.

- Nach Geografie beanspruchte Texas im Jahr 2025 einen Anteil von 10,85 % der Ausgaben und soll zwischen 2026 und 2031 eine CAGR von 4,86 % verzeichnen – der höchste Wert unter allen Bundesstaaten.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes fĂĽr den Bau von Transportinfrastruktur in den Vereinigten Staaten

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Laufende Bundes- und Landesschieneninitiativen | +1.2% | Nordost-Korridor, Kalifornien, Texas | Mittelfristig (2–4 Jahre) |

| Frachtanbindung im E-Commerce | +0.9% | Urbane Logistikzentren und Hafenregionen | Langfristig (≥ 4 Jahre) |

| Programme zur Flughafenrevitalisierung | +0.8% | łŇ°ů´ÇĂź˛őłŮ˛ą»ĺłŮ´Ú±ôłÜ˛µłóä´Ú±đ˛Ô | Mittelfristig (2–4 Jahre) |

| Landesweiter Ausbau der EV-Ladeinfrastruktur | +0.7% | Kalifornien, New York, Florida, Texas, nationale Korridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Laufende Bundes- und Landesschieneninitiativen zur UnterstĂĽtzung von Fernverkehrs- und Regionalkorridorausbauten

Die im IIJA verankerten 66 Milliarden USD für den Schienenverkehr lösen eine Welle von Projekten aus, die auf Kapazitäts-, Sicherheits- und Fahrgastserviceverbesserungen abzielen. Seit Januar 2025 hat das Förderprogramm zur Beseitigung von Bahnübergängen (Railroad Crossing Elimination Grant Program) 1,1 Milliarden USD für 123 Projekte bewilligt und damit Engpässe beseitigt, die sowohl den Güter- als auch den Personenverkehr verlangsamen. Das Ziel von Amtrak, bis 2040 64 Millionen Fahrgäste zu befördern – gegenüber 33 Millionen vor der Pandemie – schärft den Fokus auf zweigleisigen Ausbau, Signalisierungsaufrüstungen und Bahnhofsrenovierungen. Private Bahnbetreiber ergänzen die Bundesausgaben; der 200 Millionen USD schwere Frachtkorridorausbau von Norfolk Southern in Alabama ist ein Beispiel für diese Synergie.

Expansion des E-Commerce treibt den landesweiten Bedarf an Frachtterminals, Lagerhaltung und intermodaler Anbindung

Die steigenden E-Commerce-Umsätze erhöhen den Bedarf an Frachtterminalkapazitäten, kurzstreckigen Schienenstichbahnen und Depots für die letzte Meile der Zustellung. Der Frachtplan 2024 von Colorado nennt den steigenden Paketverkehr als Katalysator für die Umgestaltung intermodaler Umschlagplätze. Die Kosten für den Lagerhausbau stiegen zwischen 2020 und 2023 um 38 %, bevor sie sich 2024 stabilisierten, was die Kapitalintensität von Logistikimmobilien unterstreicht. Containerisierte Frachtbewegungen erreichten 2024 Rekordhöhen und dehnten die Terminalkapazitäten weiter aus.

Programme zur Flughafenrevitalisierung treiben Terminalerweiterungen, Startbahnsanierungen und Sicherheitsverbesserungen voran

Laufende Programme zur Flughafenrevitalisierung in den gesamten Vereinigten Staaten transformieren die Luftfahrtinfrastruktur grundlegend, mit einem starken Fokus auf die Modernisierung von Terminaleinrichtungen, die Erweiterung der Startbahnkapazitäten und die Integration multimodaler Anbindungen. Unterstützt durch das Flughafen-Terminal-Programm (Airport Terminal Program), das jährlich rund 1 Milliarde USD bereitstellt, rüsten Flughäfen kritische Komponenten wie Gates, Gepäckabfertigungssysteme und Passagierzugangspunkte auf.

Große Investitionsprogramme wie die 1,3 Milliarden USD schwere SMForward-Initiative des Sacramento International Airport und der 7 Milliarden USD umfassende Erweiterungsplan des Miami International Airport verdeutlichen das Ausmaß der Investitionen zur Bewältigung der künftigen Nachfrage. Nach Angaben der Bundesluftfahrtbehörde (Federal Aviation Administration) sollen die Fluggastzahlen bis 2033 um 38 % steigen, was den Bedarf an verlängerten Startbahnen, fortschrittlichen Sicherheitssystemen und nahtlosen intermodalen Umstiegseinrichtungen weiter antreibt. Diese Programme unterstreichen ein übergreifendes Bekenntnis von Bund und Ländern zur Verbesserung der Widerstandsfähigkeit, Effizienz und des Fluggasterlebnisses im gesamten US-amerikanischen Flughafennetz.

Landesweiter Ausbau der EV-Infrastruktur integriert Ladestationen in Fernstraßennetze und städtische Zentren

Der rasche Ausbau der Infrastruktur für Elektrofahrzeuge (EV) entwickelt sich zu einem wichtigen Wachstumstreiber für den Markt für den Bau von Transportinfrastruktur in den USA. Bis Ende 2024 waren über 183.000 öffentliche Ladepunkte, darunter 43.152 Gleichstrom-Schnellladegeräte, in Betrieb genommen worden, was die steigende Nachfrage nach EV-fähigen Transportkorridoren widerspiegelt. Im Rahmen des NEVI-Formelprogramms strebt die Bundesregierung an, bis 2030 500.000 öffentliche Ladegeräte zu installieren, unterstützt durch 7,5 Milliarden USD aus dem IIJA.

Jüngste Mittelzuweisungen, darunter 635 Millionen USD, die im Januar 2025 bekanntgegeben wurden, um 11.500 Ladepunkte in 27 Bundesstaaten hinzuzufügen, kurbeln die Bautätigkeit an, insbesondere in unterversorgten Gebieten, an die zwei Drittel der Mittel fließen. Parallel dazu planen Versorgungsunternehmen, 5,3 Milliarden USD in die Modernisierung der Stromnetze zu investieren, um die prognostizierten 78,5 Millionen Elektrofahrzeuge auf US-amerikanischen Straßen bis 2035 zu versorgen. Diese Investitionen stimulieren die Nachfrage nach Tiefbauarbeiten, elektrischer Infrastruktur und Straßenrandfazilitäten und festigen die EV-Infrastruktur als transformative Kraft in der US-amerikanischen Verkehrsentwicklung.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken bei den Bundes-Landes-Kofinanzierungsmitteln | -0.6% | Ländliche und wirtschaftlich benachteiligte Gebiete | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Baubereich | -0.8% | Wachstumsstarke Bundesstaaten, national | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Bauinputs | -0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Lücken bei den Bundes-Landes-Kofinanzierungsanforderungen verursachen Engpässe bei Transportprojekten in unterversorgten Regionen

Der Kongress-Forschungsdienst (Congressional Research Service) prognostiziert ein jährliches Defizit von 40 Milliarden USD im Fernstraßen-Treuhandfonds (Highway Trust Fund) bis zum Ende des Jahrzehnts, wenn die derzeitigen Ausgaben anhalten. Ländliche Landkreise verfügen oft nicht über den fiskalischen Spielraum, um Kofinanzierungsmittel bereitzustellen, was Brückensanierungen, Straßenverbreiterungen und ländliche Nahverkehrsknoten verzögert. Geplante Kürzungen im Entwurf der fortlaufenden Entschließung des Repräsentantenhauses würden 2 Milliarden USD streichen, die für lokale Sicherheitsprojekte vorgesehen waren, und damit bereits dünne Kapitalzuflüsse weiter verschlechtern.

Weitverbreiteter Fachkräftemangel treibt höhere Baukosten und Projektverzögerungen

Der US-amerikanische Markt für den Bau von Transportinfrastruktur steht trotz eines jüngsten Rückgangs der offenen Stellen im Baubereich auf 248.000 im April 2025 unter dem Druck eines anhaltenden Fachkräftemangels. Der Lohndruck bleibt akut, wobei der durchschnittliche Stundenlohn auf 36,05 USD gestiegen ist[2]Engineering News-Record, "BLS: Offene Stellen im Baubereich sind im April gesunken" , was den intensiven Wettbewerb um qualifizierte Arbeitskräfte widerspiegelt. Diese Fachkräftelücke treibt die Baukosten weiter in die Höhe und trägt zu Verzögerungen bei wichtigen Infrastrukturprojekten bei, insbesondere bei solchen, die spezialisierte Fachkenntnisse in den Bereichen Nahverkehr, Elektrotechnik und Brückenbau erfordern. Erschwerend kommt hinzu, dass die bestehenden Ausbildungspipelines nicht auf den Marktbedarf abgestimmt sind, was die Fähigkeit der Branche einschränkt, die steigende Nachfrage trotz umfangreicher Bundesfinanzierung zu decken.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: ł§łŮ°ů˛ąĂź±đ˛Ô±ą±đ°ů°ě±đłó°ů dominiert Infrastrukturinvestitionen

Das ł§łŮ°ů˛ąĂź±đ˛Ô±ą±đ°ů°ě±đłó°ůssegment behauptete im Jahr 2025 seine FĂĽhrungsposition mit einem Anteil von 54,60 % an den Gesamtausgaben. FernstraĂźen bleiben das RĂĽckgrat der US-amerikanischen Mobilität, und die Investoren haben dies zur Kenntnis genommen: Auftragserteilungen fĂĽr FernstraĂźen und BrĂĽcken erreichten 2024 mit 121 Milliarden USD einen Rekordwert. Die BundesunterstĂĽtzung ist ebenfalls stark. Das Infrastrukturinvestitions- und Beschäftigungsgesetz (IIJA) hat bis 2026 rund 350 Milliarden USD fĂĽr FernstraĂźenprogramme bereitgestellt, während die Biden-Harris-Regierung fĂĽr das Haushaltsjahr 2025 62 Milliarden USD an die Bundesstaaten ĂĽberwies – 18,8 Milliarden USD mehr als im Haushaltsjahr 2021. BranchenfĂĽhrer wie Bechtel, AECOM und Skanska konkurrieren um neue Autobahnerweiterungen und BrĂĽckensanierungen, die alternde Anlagen modernisieren.

Der Schienenverkehr wächst am schnellsten, mit einer prognostizierten CAGR von 5,18 % für 2026–2031. Eine Bundesfinanzspritze von 66 Milliarden USD im Rahmen des IIJA ist der Hauptkatalysator. Im Januar 2025 vergab die Bundeseisenbahnbehörde (Federal Railroad Administration) 1,1 Milliarden USD für 123 Projekte zur Beseitigung von Bahnübergängen und zur Verbesserung der Sicherheit. Das Luftverkehrssegment profitiert von einem jährlichen Flughafen-Terminal-Programm in Höhe von 1 Milliarde USD, das Terminalausbauten finanziert. Häfen und Binnenwasserstraßen erhalten weitere 450 Millionen USD durch das Programm zur Entwicklung der Hafeninfrastruktur (Port Infrastructure Development Program) für das Haushaltsjahr 2025. Bessere Verbindungen zwischen diesen Verkehrsträgern sind nun unerlässlich: Der Frachtplan 2024 von Colorado hebt intermodale Projekte hervor, die Fernstraßen, Schienenstichbahnen und Verteilerzentren aufeinander abstimmen, um die E-Commerce-Frachtfnachfrage zu erfüllen.

Notiz: Segmentanteile aller Einzelsegmente verfĂĽgbar nach Berichterwerb

Nach Bauart: Neubau behebt Kapazitätsengpässe

Neubauten entfielen im Jahr 2025 auf 60,30 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des Marktes fĂĽr den Bau von Transportinfrastruktur in den USA und sollen bis 2031 mit einer CAGR von 4,95 % wachsen, unterstĂĽtzt durch einen prognostizierten Anstieg der Baubeginne von 8,5 % im Jahr 2025. GroĂźprojektpipelines umfassen Terminalarbeiten im Wert von 49 Milliarden USD und FernstraĂźenerweiterungen im Wert von 33 Milliarden USD. Kapazitätsgetriebene Projekte in den schnell wachsenden Ballungsräumen des Sun Belt betonen zusätzliche Fahrspuren, ĂśberfĂĽhrungen und gebĂĽhrenpflichtige Managed-Lane-Abschnitte – jedes davon erfordert umfangreiche Rechtserwerbe und komplexe Bauphasenpläne, was groĂźen, vertikal integrierten Auftragnehmern zugute kommt.

Renovierungsmaßnahmen sind zwar langsamer wachsend, bleiben aber für die Instandhaltung von Bestandsanlagen entscheidend. Der Infrastruktur-Bewertungsbericht 2025 der Amerikanischen Gesellschaft der Bauingenieure (American Society of Civil Engineers) hat die Gesamtinfrastrukturwerte angehoben, jedoch einen Sanierungsrückstand von 3,7 Billionen USD hervorgehoben. Anlagenbetreiber bündeln Reparaturumfänge in größere Korridorausbauten, um Nutzerunterbrechungen zu begrenzen. Digitale Zwillingsmodelle und Realitätserfassungsscans sind inzwischen Standard in Designpaketen, was die Präzision von Sanierungsplänen verbessert – eine Praxis, die zunehmend in der gesamten US-amerikanischen Branche für den Bau von Transportinfrastruktur verankert ist.

Nach Investitionsquelle: Privates Kapital beschleunigt das Wachstum

Ă–´Ú´Ú±đ˛ÔłŮ±ôľ±ł¦łóe Mittel verankern nach wie vor 75,20 % der Ausgaben, doch die CAGR von 5,32 % des privaten Kapitals bis 2031 signalisiert einen Wandel der Finanzierungsdynamik. Die Pipeline des Build America Bureau vom Mai 2025 listet 12,7 Milliarden USD an KreditunterstĂĽtzungsanfragen auf, darunter den Ersatz des Midtown Bus Terminal und mehrere Beschaffungsvorhaben fĂĽr Intercity-Schienenfahrzeuge. Versorgungsunternehmen leiten 5,3 Milliarden USD in EV-Ladenetze, was die privat finanzierten Arbeitsvolumina weiter steigert. Innovationen bei der Kapitalstruktur – Kombination aus TIFIA-Darlehen, Privatplatzierungsanleihen und Eigenkapitaltranchen – erschlieĂźen Zeitpläne, die sonst durch öffentliche Haushaltsbeschränkungen behindert wĂĽrden, und stärken die Wertschöpfung im gesamten Markt fĂĽr den Bau von Transportinfrastruktur in den USA.

Notiz: Segmentanteile aller Einzelsegmente verfĂĽgbar nach Berichterwerb

Geografische Analyse

Texas beanspruchte im Jahr 2025 einen Anteil von 10,85 % der Ausgaben und soll bis 2031 mit einer CAGR von 4,86 % wachsen – die höchste Wachstumsbahn im Markt für den Bau von Transportinfrastruktur in den USA. Das Einheitliche Transportprogramm (Unified Transportation Program) im Wert von 148 Milliarden USD reserviert 43 Milliarden USD für die Straßenentwicklung und -erhaltung und antizipiert einen Bevölkerungsanstieg von 34 % bis 2050. Über 3.181 öffentlich zugängliche Ladestandorte positionieren Texas für eine beschleunigte EV-Akzeptanz. Frachtkorridorausbauten und Verbesserungen an Grenzübergängen verstärken die logistische Wettbewerbsfähigkeit des Bundesstaates.

Kalifornien bleibt ein Schwergewicht, trotz der 4,3 Milliarden USD schweren Umschichtungen im Verkehrshaushalt des Gouverneurs für das Haushaltsjahr 2024/25. Der Bundesstaat führt mit 15.673 Ladestandorten und stellt im Rahmen seines NEVI-Plans über zwei Finanzierungsausschreibungen über 1.100 neue EV-Ladepunkte bereit. Senate Bill 1 stimuliert weiterhin die wirtschaftliche Leistung auf Landkreisebene und stärkt die Baunachfrage. Fördermittel für nachhaltiges Verkehrsplanen priorisieren Klimawiderstandsfähigkeit, multimodalen Zugang und emissionsfreie Frachtkorridore.

New York, Florida und Illinois bilden die verbleibenden Top-5-Ausgabenträger. Der vorgeschlagene 68,4 Milliarden USD umfassende MTA-Kapitalplan von New York verbessert die Zugänglichkeit des U-Bahn-Netzes und die Beschaffung von Schienenfahrzeugen. Florida beobachtet die Inputkosten genau; Asphalt fiel Anfang 2025 um 8,1 % auf 167 USD pro Tonne und entlastete den Fernstraßenhaushalt leicht. Illinois nutzt IIJA-Mittel zur Modernisierung von Binnenwasserstraßen, die für den Getreideexport des Mittleren Westens entscheidend sind. Regionen ohne ausreichende fiskalische Kapazitäten kämpfen weiterhin mit Kofinanzierungslücken, was die Versorgungsungleichheiten im gesamten Markt für den Bau von Transportinfrastruktur in den USA vergrößert.

Wettbewerbslandschaft

Der US-amerikanische Markt für den Bau von Transportinfrastruktur ist mäßig konzentriert, wobei große Unternehmen wie Bechtel Corp., Fluor Corp., AECOM, Skanska, Kiewit und Turner Construction die Ausführung großangelegter Projekte anführen. Diese Unternehmen spielen eine bedeutende Rolle bei der Gestaltung der nationalen Infrastrukturentwicklung, insbesondere bei komplexen Vorhaben mit hohem Wert. Zunehmend werden digitale Fähigkeiten und starke ESG-Eigenschaften zu wichtigen Differenzierungsmerkmalen bei der Sicherung von Projektangeboten und der Aufrechterhaltung der langfristigen Wettbewerbsfähigkeit.

Fluor Corp. erzielte 2023 einen Umsatz von 15,5 Milliarden USD, wobei 76 % des Auftragsbestands nun erstattungsfähig sind, was auf eine Präferenz für risikoärmere Vertragsstrukturen hindeutet. Skanska USA erprobt KI-gestützte Geräteverfolgung, um Stillstandzeiten zu reduzieren und den CO₂-Fußabdruck zu verringern.

Die Fusions- und Akquisitionsaktivität bleibt lebhaft: Home Depots Kauf von SRS Distribution für 18,3 Milliarden USD und Quikretes Übernahme von Summit Materials für 6 Milliarden USD sind Beispiele für eine vorgelagerte Konsolidierung zur Sicherung von Materialversorgungsketten. Spezialauftragnehmer sichern sich Nischen bei EV-Ladeinstallationen und klimaresilienten Renovierungen, was das Wettbewerbsfeld erweitert und den Markt für den Bau von Transportinfrastruktur in den USA dynamisch hält.

BranchenfĂĽhrer im Bau von Transportinfrastruktur in den Vereinigten Staaten

Bechtel Corp.

Fluor Corp.

Kiewit Corp.

AECOM

Skanska USA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Die Hafenbehörde von New York und New Jersey (Port Authority of NY & NJ) verabschiedete ein Budget von 9,4 Milliarden USD für 2025, davon 3,6 Milliarden USD für Kapitalinvestitionen.

- März 2025: Die MTA veröffentlichte ihren vorgeschlagenen Kapitalplan 2025–2029 im Umfang von 68,4 Milliarden USD mit Schwerpunkt auf Barrierefreiheit und Erneuerung des Fahrzeugparks.

- Januar 2025: Die Biden-Harris-Regierung bewilligte 635 Millionen USD für 11.500 zusätzliche öffentliche EV-Ladepunkte in 27 Bundesstaaten, wobei 67 % auf benachteiligte Gemeinschaften ausgerichtet sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Verkehrsinfrastruktur-Baumarkt der Vereinigten Staaten als den gesamten Wert der Arbeiten für den Neubau oder die umfassende Renovierung von öffentlich zugänglichen Straßen, Schienenwegen, Flughäfen und Häfen oder Binnenwasserstraßen, gemessen in konstanten Dollars des Jahres 2024 von der Auftragsvergabe bis zur wesentlichen Fertigstellung. Diese Definition folgt der von den Bundesbehörden verwendeten anlagenbasierten Sichtweise und schließt öffentlich finanzierte Design-Build-Projekte ein, die im Rahmen öffentlich-privater Partnerschaften durchgeführt werden.

Ausschluss des Umfangs: Geringfügige routinemäßige Wartungsarbeiten und rein gebäudebezogene Arbeiten innerhalb der Terminals werden bei der Bemessung nicht berücksichtigt.

Ăśberblick ĂĽber die Segmentierung

- Nach Typ

- ł§łŮ°ů˛ąĂź±đ˛Ô±ą±đ°ů°ě±đłó°ů

- Schienenverkehr

- Luftverkehr

- Häfen und Binnenwasserstraßen

- Nach Bauart

- Neubau

- Renovierung

- Nach Investitionsquelle

- Ă–´Ú´Ú±đ˛ÔłŮ±ôľ±ł¦łó

- Privat

- Nach Bundesstaaten

- Texas

- Kalifornien

- Florida

- New York

- Illinois

- Restliche USA

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprachen mit Budgetverantwortlichen für das Verkehrswesen in den Bundesstaaten, mit Planern für den Schienengüterverkehr der Klasse I, mit Bauunternehmern der ersten Ebene und mit Programmmanagern für Flughäfen in den Regionen Süd, Mittlerer Westen und Pazifik. Ihre Einsichten verdeutlichten die Preiseskalation bei Angeboten, typische Vorlaufzeiten und den Anteil von Design-Build-Verträgen, was uns eine Feinabstimmung der Kostenkurven und die Validierung unserer angenommenen Projektpipelines ermöglichte.

Desk Research

Wir begannen mit staatlichen Quellen, die die tatsächlichen Ausgaben verfolgen, wie das US-Verkehrsministerium, das Bureau of Transportation Statistics, die Federal Transit Administration und die Federal Aviation Administration. Die Investitionspläne des US-Verkehrsministeriums, die Prognosen der American Road & Transportation Builders Association und die Tabellen des U.S. Census zum Wert der errichteten Bauwerke lieferten aktuelle Auftragswerte, die als Grundlage für unser Basisjahr dienen. Zusätzlicher Kontext kam von Handelsverbänden wie der American Association of Port Authorities und offenen Zolldaten, die die maritimen Frachtströme zeigen.

Die über D&B Hoovers abgerufenen 10-Ks von Unternehmen, Nachrichtenarchive auf Dow Jones Factiva und Patenttrends (Questel) halfen uns, die private Beteiligung und aufkommende Technologien (z. B. fortschrittliche Brückenmaterialien) zu bewerten. Diese Beispiele veranschaulichen unsere sekundären Inputs; zahlreiche andere öffentliche und abonnierte Datensätze wurden überprüft, um die Zahlen abzugleichen und Lücken zu schließen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Ein Top-Down-Modell beginnt mit den Investitionsausgaben des Bundes und der Länder, die um den Anteil, der in die vier Anlageklassen fließt, bereinigt werden, bevor sie durch historische Auszahlungspläne weiter gefiltert werden. Diese Gesamtbeträge werden dann mit Bottom-up-Indikatoren, einer Stichprobe von zusätzlichen Autobahnspuren, Gleiserweiterungen, Terminal-Gate-Zahlen und einer Stichprobe von durchschnittlichen Baukostenindizes untermauert, um interne Konsistenz zu gewährleisten. Zu den Schlüsselvariablen, die in das Modell einfließen, gehören die jährlichen Genehmigungen des IIJA, die Kraftstoffsteuereinnahmen der Bundesstaaten, die Passagierzahlen, der TEU-Umschlag in den Häfen und die Preisdeflatoren des Bureau of Economic Analysis. Eine multivariate Regression, die durch einen Expertenkonsens bestätigt wurde, projiziert jeden Einflussfaktor bis zum Jahr 2030 und ergibt die für unseren Prognosehorizont verwendete CAGR. Wo Daten für einzelne Bundesstaaten fehlten, erfolgte die Interpolation auf der Grundlage der Ausgabenquoten benachbarter Staaten, die eine ähnliche Bevölkerungsdichte und ein ähnliches Altersprofil aufweisen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf drei Ebenen geprüft: automatische Abweichungskontrollen gegen historische Bereiche, Peer-Reviews innerhalb der vertikalen Konstruktion und eine endgültige Freigabe durch einen leitenden Analysten. Unser Team aktualisiert jeden Bericht jährlich und kontaktiert die Quellen erneut, wenn Bundesmittel, größere Auftragsvergaben oder Materialkostenschwankungen die vorgegebenen Schwellenwerte überschreiten.

Warum Mordors Basisdaten fĂĽr den Bau der US-Verkehrsinfrastruktur Vertrauen verdienen

Die veröffentlichten Schätzungen weichen häufig voneinander ab, da die Unternehmen Ausgaben, Vermögenswerte und Betriebsabläufe auf unterschiedliche Weise kombinieren und unterschiedliche Aktualisierungsrhythmen anwenden.

Zu den wichtigsten Faktoren, die eine Abweichung bewirken, gehören die Breite des Umfangs, die Behandlung von Reparaturausgaben und die Prognosedisziplin. Andere Herausgeber können Wartungs- und Betriebskosten in die Gesamtsumme des Kapitals einflieĂźen lassen oder die gesamten Lebenszykluskosten berĂĽcksichtigen, was die Gesamtzahl aufbläht, während şÚÁϲ»´ňěČ sich ausschlieĂźlich auf den Bauwert konzentriert, der während der Bau- oder größeren Sanierungsphase eingesetzt wird.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| 233,0 MRD. USD (2025) | şÚÁϲ»´ňěČ | |

| 380,4 MRD. USD (2024) | Regionale Beratung A | Einbeziehung kleinerer Instandhaltungsarbeiten und der Beschaffung von rollendem Material in die Bauausgaben |

| USD 214 B (2024) | Fachzeitschrift B | Verfolgt nur die Rechnungen von Auftragnehmern und lässt mehrjährige Rückstellungen für Großprojekte aus. |

| USD 1,89 T (2024) | Globale Unternehmensberatung C | Zählt die gesamten Lebenszyklus-Kapazitäten plus Opex und umfasst Telekommunikations- und Energiekorridore |

Der Vergleich zeigt, dass bei einer Beschränkung auf die Bautätigkeit unsere Basislinie fĂĽr 2025 zwischen den engeren Ausgabenströmen und den weitaus umfangreicheren Capex- und Opex-Ansichten angesiedelt ist. Laut şÚÁϲ»´ňěČ liefert dieser disziplinierte Mittelweg eine transparente, wiederholbare Basislinie, auf die sich Entscheidungsträger bei der Budgetierung und Strategie verlassen können.

Im Bericht beantwortete SchlĂĽsselfragen

Welchen prognostizierten Wert wird der US-amerikanische Markt fĂĽr den Bau von Transportinfrastruktur bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 298,12 Milliarden USD erreichen, mit einer Wachstumsrate von 4,19 % CAGR.

Welches Segment wächst im US-amerikanischen Markt für den Bau von Transportinfrastruktur am schnellsten?

Der Schienenverkehr soll von 2026 bis 2031 mit einer CAGR von 5,18 % wachsen – dem höchsten Wert unter allen Verkehrsträgern.

Wie dominant ist die öffentliche Finanzierung im US-amerikanischen Markt für den Bau von Transportinfrastruktur?

Ă–´Ú´Ú±đ˛ÔłŮ±ôľ±ł¦łóe Quellen machten 2025 75,20 % der Investitionen aus, obwohl privates Kapital mit einer CAGR von 5,32 % schneller voranschreitet.

Warum ist Texas fĂĽr das landesweite Infrastrukturwachstum so bedeutend?

Texas hält 10,85 % der Ausgaben von 2025 und hat 148 Milliarden USD über zehn Jahre zugesagt, mit dem Ziel der Stauentlastung und des Ausbaus multimodaler Frachtkorridore.

Welche Auswirkungen hat der Fachkräftemangel auf die Projektabwicklung?

Anhaltende Fachkräftelücken treiben die Löhne in die Höhe und verlängern die Projektzeiträume, was Auftragnehmer dazu veranlasst, Automatisierung und Vorfertigung einzusetzen, um die Produktivität aufrechtzuerhalten.

Seite zuletzt aktualisiert am: