Marktgröße und Marktanteil für ���ٰ���ß��Բ�ü�ٱ������������ in den Vereinigten Staaten

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

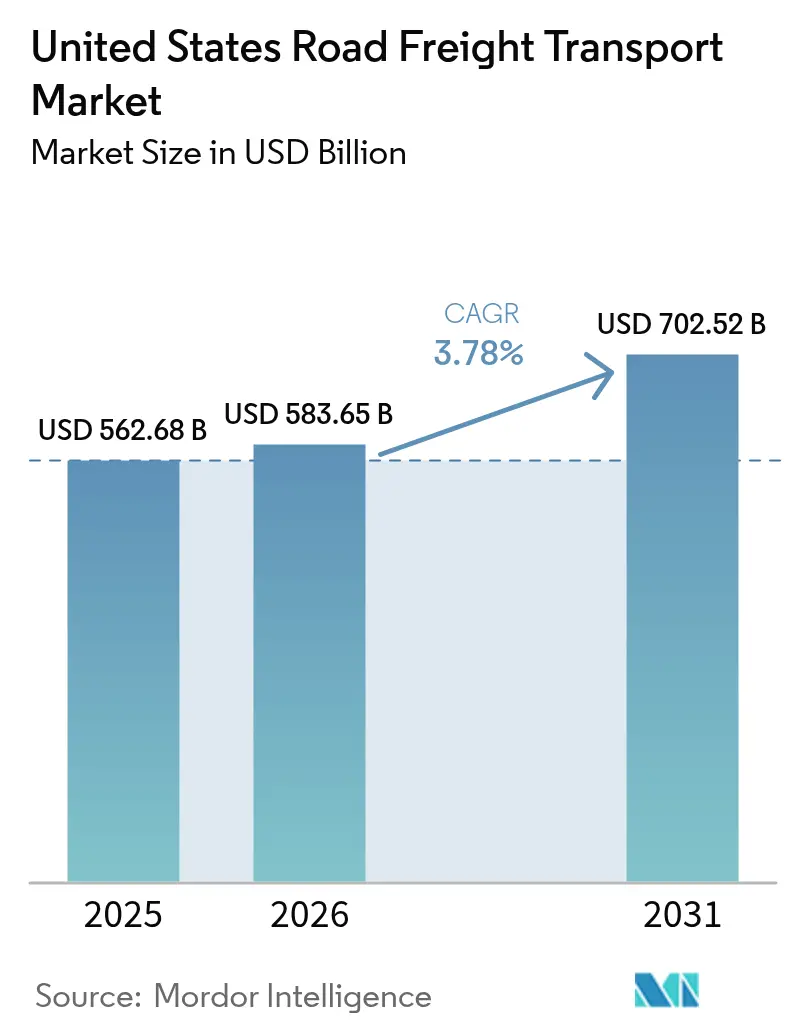

| Marktgröße im Basisjahr (2025) | 562.68 Milliarden US-Dollar |

| Marktgröße (2026) | 583.65 Milliarden US-Dollar |

| Marktgröße (2031) | 702.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.78% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ���ٰ���ß��Բ�ü�ٱ������������ in den Vereinigten Staaten von ���ϲ�����

Die Marktgröße des ���ٰ���ß��Բ�ü�ٱ������������s in den Vereinigten Staaten wird voraussichtlich von 562,68 Milliarden USD im Jahr 2025 auf 583,65 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,78 % über den Zeitraum 2026–2031 einen Wert von 702,52 Milliarden USD erreichen.

Die Abwicklung von E-Commerce-Aufträgen, die Rückverlagerung der Biologika-Produktion ins Inland sowie der grenzüberschreitende USMCA-Handel gestalten Routendichte und Servicemodelle neu und veranlassen Spediteure, regionale Mikro-Fulfillment-Strecken und Same-Day-Teilladungsnetzwerke zu bevorzugen. Temperaturkontrollierte Auflieger erzielen Aufschlagspreise, da Biologika- und Mahlzeitenlieferunternehmen eine Integrität von 2–8 °C mit engen Toleranzen von ±0,5 °C fordern, während anhaltende Engpässe bei Bahnfahrgestellen weiterhin hochwertige Container trotz Kostenaufschlägen auf die Straße umleiten. Blockchain-basierte Liefernachweisplattformen verkürzen den Cashflow-Zyklus für anlagenintensive Fuhrparks, und steuerliche Anreize der Bundesstaaten für alternative Kraftstoffe beschleunigen Zugmaschinen-Upgrades, die die Kohlenstoffintensität senken und Spediteure auf Null-Emissions-Mandate vorbereiten. Gleichzeitig belasten steigende Versicherungskosten durch sogenannte „Nuclear Verdicts”, alternde Brücken und anhaltende Lkw-Parkplatzdefizite die Betriebsmargen und dämpfen das Kapazitätswachstum.

Wichtigste Erkenntnisse des Berichts

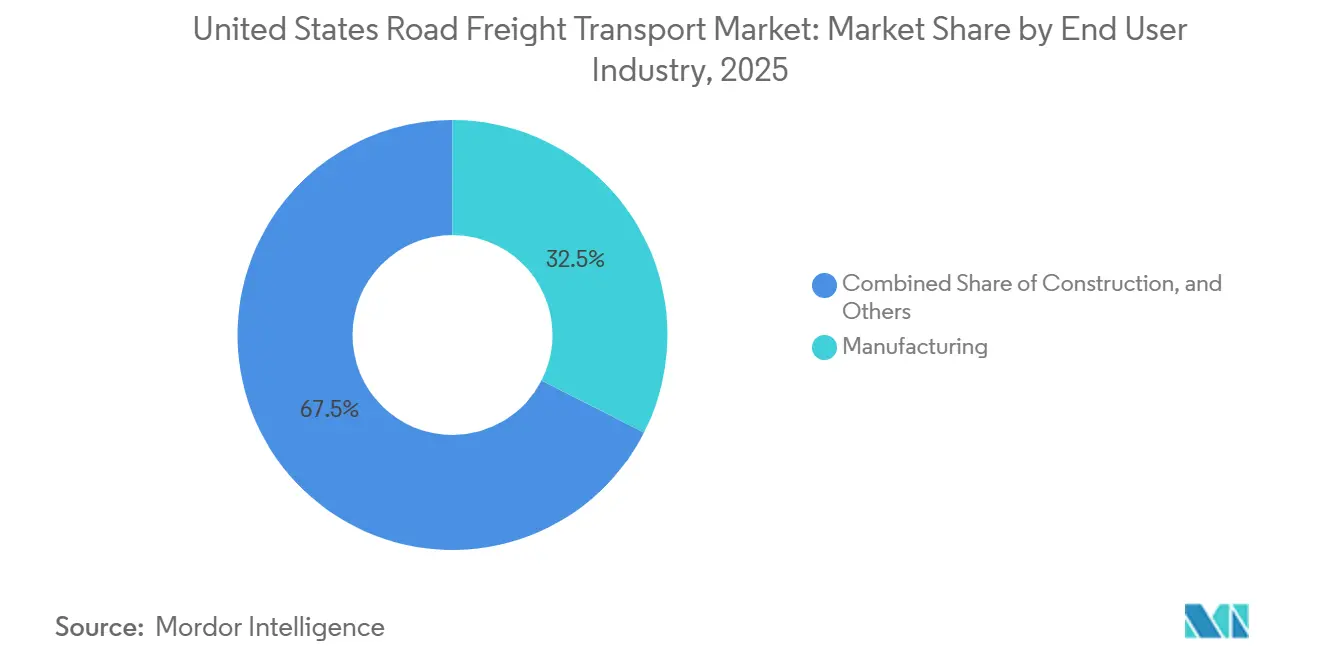

- Nach Endverbraucherbranche führte das verarbeitende Gewerbe mit einem Anteil von 32,5 % am Markt für ���ٰ���ß��Բ�ü�ٱ������������ in den Vereinigten Staaten im Jahr 2025, während der Groß- und Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 5,43 % wachsen wird.

- Nach Zielort entfielen 63,7 % der Marktgröße des ���ٰ���ß��Բ�ü�ٱ������������s in den Vereinigten Staaten im Jahr 2025 auf den Inlandsverkehr; der internationale Güterverkehr soll im Zeitraum 2026–2031 mit einer CAGR von 4,71 % wachsen.

- Nach �������첹�貹������ä�� dominierte die Vollladung im Jahr 2025 mit einem Anteil von 79,4 %, doch Teilladungsdienste sollen mit einer CAGR von 6,01 % bis 2031 schneller wachsen.

- Nach Containerisierung entfielen 85,3 % des Marktanteils im Jahr 2025 auf nicht-containerisierten Güterverkehr, während containerisierte Strecken voraussichtlich mit einer CAGR von 4,37 % bis 2031 wachsen werden.

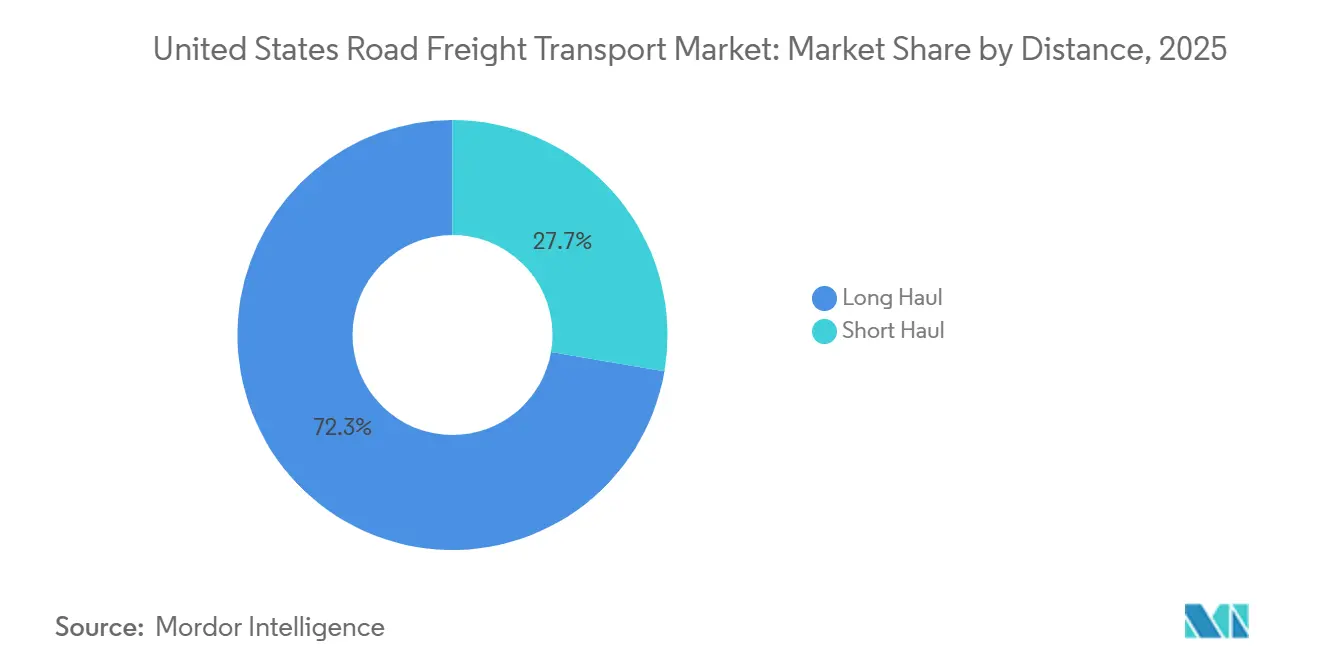

- Nach Entfernung entfielen 72,3 % des Verkehrsaufkommens im Jahr 2025 auf den Fernverkehr, der im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 3,94 % wachsen wird.

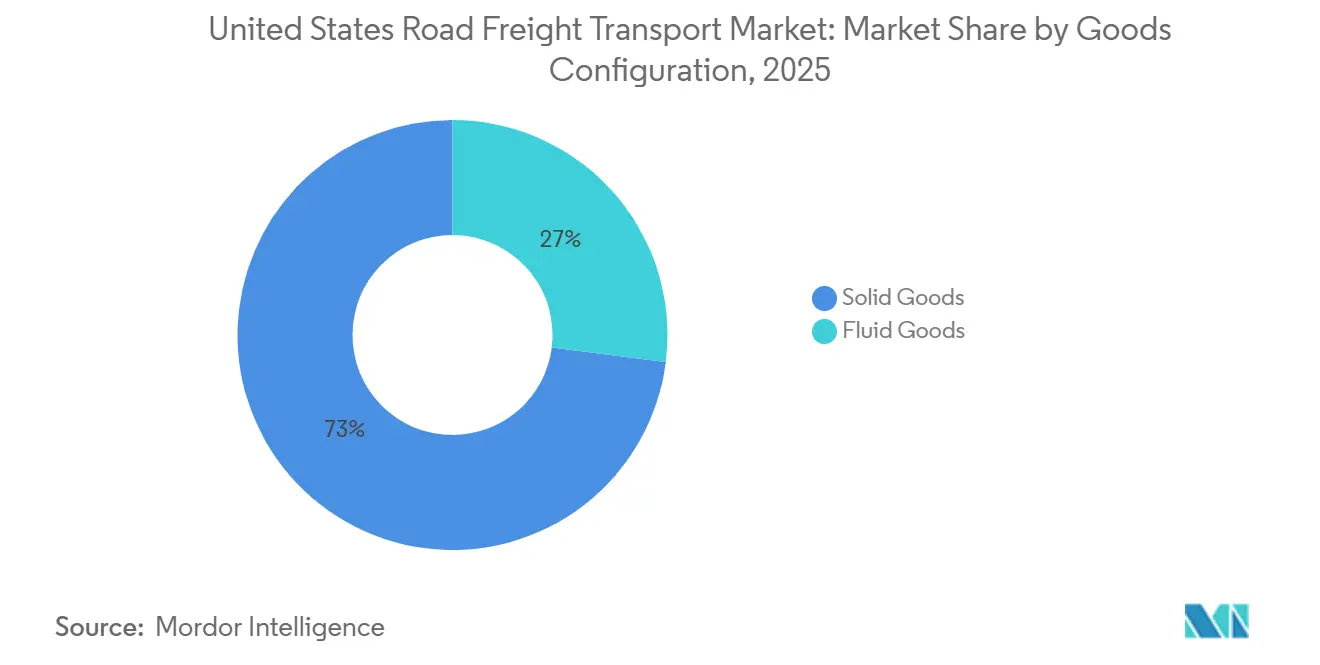

- Nach ��ü�ٱ����DzԴھ����ܰ����پ��Dz� dominierten ����ü���첵ü�ٱ�� mit einem Anteil von 73 % an der Marktgröße des ���ٰ���ß��Բ�ü�ٱ������������s in den Vereinigten Staaten im Jahr 2025; ���ü����������ü�ٱ�� sollen bis 2031 mit einer CAGR von 3,85 % wachsen.

- Nach Temperaturkontrolle entfielen 93,5 % des Marktanteils im Jahr 2025 auf nicht-gekühlte Sendungen, während temperaturkontrollierter Güterverkehr mit einer CAGR von 5,2 % bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für ���ٰ���ß��Բ�ü�ٱ������������ in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Ausbau regionaler Mikro-Fulfillment-Verteilzentren (Radius unter 250 Meilen) durch nationale Einzelhändler | +0.7% | National, konzentriert in den 50 größten Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Explosionsartiger Ausbau der temperaturkontrollierten Logistik in den Vereinigten Staaten für Biologika und Mahlzeitenlieferungen | +0.6% | National, Konzentration in pharmazeutischen Knotenpunkten | Langfristig (≥ 4 Jahre) |

| Engpässe bei intermodalen Bahnfahrgestellen, die hochwertige Ladungen in den zeitkritischen Lkw-Verkehr umleiten | +0.5% | National, Hafeneinzugsgebiete | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter E-Commerce, der Nachfragespitzen im Same-Day-Teilladungsverkehr erzeugt | +0.6% | National, Fokus auf städtische Märkte | Mittelfristig (2–4 Jahre) |

| Blockchain-gestützter elektronischer Liefernachweis, der Rechnungszyklen und Leerfahrten reduziert | +0.3% | National, Technologieadoptionszentren | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize der Bundesstaaten für LNG- und Erneuerbare-Diesel-Schwerlastkraftwagen, die die Flottenerneuerung vorantreiben | +0.4% | Regional, Bundesstaaten Kalifornien und Nordosten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Mikro-Fulfillment-Center verdichten regionale Lkw-Zyklen

Einzelhändler wie Walmart und Target errichten Mikro-Fulfillment-Center in einem Radius von 250 Meilen, um den Same-Day-Service zu gewährleisten, und drängen Spediteure in dichte regionale Strecken, auf denen die Fahrzeugumläufe steigen und Leerfahrten sinken. Dedizierte Sortierhubs, die Target im Jahr 2024 eröffnete, steigerten die Lkw-Auslastungsraten um 18–22 % und ermutigten Fuhrparks, Zugmaschinen von Fernverkehrsrouten in mehrfach täglich befahrene regionale Schleifen zu verlagern[1]Unternehmensautor, "Target eröffnet neues Verteilzentrum in Texas," Target Corporation, corporate.target.com. Höhere tägliche Umschlagzahlen verbessern die Anlagenproduktivität, verschärfen jedoch den Wettbewerb um knappe städtische Parkplätze und Laderampen. Spediteure, die Routenoptimierungssoftware einsetzen, erzielen Effizienzgewinne in Spitzenstunden, während analoge Betreiber mit Leerfahrten zu kämpfen haben. Der Markt für ���ٰ���ß��Բ�ü�ٱ������������ in den Vereinigten Staaten belohnt daher Fuhrparks, die sich an Omnichannel-Einzelhandelskalendern und flexiblen Ladezeiten orientieren.

Biologika-Produktion treibt Investitionen in die Kühlkette an

Die Sonderregelung für Biowissenschaften im CHIPS- und Wissenschaftsgesetz hat Kapazitätsinvestitionen von 1,7 Milliarden USD am Massachusetts-Campus von Moderna angestoßen und eine Nachfrage nach Aufliegern ausgelöst, die zertifiziert sind, 2–8 °C mit enger Temperaturkontrolle aufrechtzuerhalten. Mahlzeitenlieferunternehmen wie HelloFresh sind für 120 Millionen im Jahr 2024 verzeichnete Lieferungen auf gekühlte Strecken angewiesen, was einen Preisaufschlag von 35–40 % gegenüber Trockenfrachtfahrzeugen bewirkt. Spediteure, die Telematik-Sensoren einbauen, gewinnen die Gunst der Verlader, da Echtzeit-Temperaturwarnungen das Verderbnisrisiko senken. Diese spezialisierten Anlagen erhöhen die Kapitalintensität, schützen die Betreiber jedoch vor den Preisschwankungen im standardisierten Trockenfrachtbereich. Infolgedessen verzeichnet der Markt für ���ٰ���ß��Բ�ü�ٱ������������ in den Vereinigten Staaten langfristige Kühlkettenverträge, die die Einnahmeströme für qualifizierte Fuhrparks stabilisieren.

Engpässe bei Bahnfahrgestellen leiten intermodalen Güterverkehr um

Die Verfügbarkeit von Fahrgestellen an US-amerikanischen Häfen sank im Jahr 2024 auf 78 %, verlängerte die Liegezeiten um drei Tage und veranlasste Importeure, trotz 15–18 % höherer Frachtkosten auf reine Lkw-Transporte umzusteigen[2]Verband der amerikanischen Eisenbahnen, "Probleme mit intermodalem Equipment," AAR, aar.org . Zeitkritische Elektronik- und Bekleidungsartikel wurden insbesondere in Los Angeles und Long Beach umgeleitet, wo die Containergeschwindigkeit die saisonale Regalplatzierung bestimmt. Fernverkehrsspediteure, die Transitzuverlässigkeit garantieren, profitieren von dieser Umleitung, müssen jedoch kreativ Rückfrachten organisieren, um die Marge zu erhalten, sobald das Equipment Binnendepots erreicht. Der Vorfall verdeutlicht, wie Infrastrukturengpässe außerhalb der Kontrolle eines Spediteurs die Modalaufteilung im Markt für ���ٰ���ß��Բ�ü�ٱ������������ in den Vereinigten Staaten schnell verschieben können.

Same-Day-Liefervorgaben fragmentieren Teilladungsmuster

Amazon, Walmart und Target erreichten bis 2025 eine Same-Day-Serviceabdeckung von 85 % der Bevölkerung, was die Sendungsanzahl unter 500 Pfund in die Höhe trieb. Teilladungs-Hubs setzen automatisierte Sortierung und datengesteuerte Disposition ein, die die Handlingskosten um bis zu 15 % senken, doch die zusätzlichen Stopps pro Route erhöhen die Anfälligkeit für städtische Staus. Spediteure begegnen dem, indem sie lokale Umschlagpunkte eröffnen, die eine Konsolidierung in der Nähe des Empfängers ermöglichen und so die Servicequalität aufrechterhalten und gleichzeitig die Vorlaufkilometer reduzieren. Das Wachstum im Teilladungsbereich ergänzt die allgemeine Tendenz des Marktes für ���ٰ���ß��Բ�ü�ٱ������������ in den Vereinigten Staaten hin zu kleineren, hochfrequenten Sendungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Versicherungsprämien durch sogenannte „Nuclear Verdicts”, die die Betriebskosten pro Meile erhöhen | -0.8% | National, konzentriert in Bundesstaaten mit hoher Klageneigung | Langfristig (≥ 4 Jahre) |

| Mandat für fortschrittliche saubere Fuhrparks in Kalifornien (ACF), das den Kapitalbedarf für emissionsfreie Zugmaschinen erhöht | -0.5% | Regional, Kalifornien mit Ausstrahlungseffekten auf den Nordosten | Langfristig (≥ 4 Jahre) |

| Chronischer Mangel an sicheren Lkw-Parkplätzen, der die Fahrerproduktivität verringert | -0.4% | National, Konzentration auf ländliche Korridore | Mittelfristig (2–4 Jahre) |

| Alternde Brücken und Nebenstraßen, die Umwege und Wartungsausfallzeiten verursachen | -0.3% | Regional, Infrastrukturlücken im Mittleren Westen und Südosten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Klagen mit „Nuclear Verdicts” treiben Versicherungskosten in die Höhe

Urteile über 10 Millionen USD machten im Jahr 2024 23 % der Lkw-Fälle aus, gegenüber 12 % im Jahr 2020, verdoppelten die durchschnittlichen Urteile auf 22,3 Millionen USD und ließen die jährlichen Haftpflichtprämien für mittelgroße Fuhrparks um 40–60 % in die Höhe schnellen. Kleinere Spediteure verzichten manchmal auf Versicherungsschutz oder geben ihre zwischenstaatliche Zulassung auf, was den Wettbewerb auf margenarmen Strecken verringert. Aufsehenerregende Urteile konzentrieren sich in Florida, Texas und Kalifornien, wo Geschworene historisch gesehen klägerfreundlich urteilen. Versicherer verlangen nun Telematikdaten und Kollisionsvermeidungstechnologie, bevor sie Angebote unterbreiten, was die Compliance-Komplexität erhöht. Die daraus resultierende Kostenbelastung mindert das CAGR-Potenzial des Marktes für ���ٰ���ß��Բ�ü�ٱ������������ in den Vereinigten Staaten, insbesondere für Neueinsteiger mit begrenzten Bilanzen.

Null-Emissions-Mandate erhöhen den Kapitalbedarf für Fuhrparks

Die Regelung für fortschrittliche saubere Fuhrparks in Kalifornien schreibt für große Fuhrparks bis 2036 einen 100-prozentigen Kauf emissionsfreier Fahrzeuge vor, was die Zugmaschinenkosten auf 350.000–450.000 USD im Vergleich zu 150.000–180.000 USD für Dieseläquivalente anhebt. Die Reichweite von Batterieelektrofahrzeugen ist auf 250 Meilen begrenzt, was die Anwendbarkeit auf regionale Pendelverkehre einschränkt und Doppelflottenstrategien für die Fernverkehrsabdeckung erfordert. Die Installation von Ladestationen kostet zusätzlich 50.000–150.000 USD pro Depot, was den Amortisationszeitpunkt trotz staatlicher Anreize von 45.000–65.000 USD verzögert. Spediteure mit Hauptsitz außerhalb Kaliforniens, die jedoch innerstaatlichen Güterverkehr betreiben, müssen ebenfalls die Vorschriften einhalten, was die nationale Dispositionsflexibilität unter Druck setzt. Die Regulierung bremst daher den Schwung des Marktes für ���ٰ���ß��Բ�ü�ٱ������������ in den Vereinigten Staaten, bis die Ausrüstungskostenkurven sinken.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Endverbraucherbranche: Wachstum im Einzelhandelsfrachtbereich überholt das verarbeitende Gewerbe

Groß- und Einzelhandelsstrecken wuchsen schneller als alle anderen Kategorien und sollen von 2026 bis 2031 eine CAGR von 5,43 % verzeichnen, womit sie den Abstand zum verarbeitenden Gewerbe verringern, das im Jahr 2025 einen Anteil von 32,5 % am Markt für ���ٰ���ß��Բ�ü�ٱ������������ in den Vereinigten Staaten hielt. Dieser Schwung resultiert aus Omnichannel-Bestandsstrategien, bei denen Einzelhändler die Nachschubversorgung zwischen Filialen und direkten Verbraucherpaketknoten aufteilen. Regionale Verteilknoten innerhalb von 250 Meilen reduzieren den Transitzeitpuffer, erhöhen dadurch die Aufliegerumläufe und stabilisieren die Spediteureinnahmen. Das verarbeitende Gewerbe dominiert weiterhin die Nachfrage nach schweren Vollladungen in Automobil-, Maschinen- und Elektroniklieferketten, die Vollladungsökonomie bevorzugen, doch sein jährliches Wachstum bleibt hinter dem Einzelhandel zurück, da die inländische Fabrikauslastung stagniert.

Bau- und Öl- und Gasfrachten folgen zyklischen Mustern, die mit Rohstoffpreisen und Infrastrukturaufträgen verknüpft sind und saisonale Spitzen erzeugen, die freie Trockenfrachtkapazität und Tiefladerkapazität absorbieren. Landwirtschaftliche, Fischerei- und Forstbewegungen sind auf Erntekalender angewiesen und überfluten Kühlnetzwerke jeden Herbst mit verderblichen Erzeugnissen, die Aufschlagspreise erzielen. Nischenfrachten für Komponenten erneuerbarer Energien und pharmazeutische Vorprodukte fallen in die Kategorie Sonstiges, haben aber aufgrund ihrer besonderen Handhabungsanforderungen ein überproportionales Gewicht bei der Preisgestaltung. Lenk- und Ruhezeitvorschriften schränken die Fahrerplanung bei diesen Langstreckentransporten im verarbeitenden Gewerbe ein, während Einzelhandelsvolumina von Kurzstreckenrunden profitieren, die mit Staffelnetzwerken übereinstimmen und Fuhrparks helfen, die erfasste Marktgröße des ���ٰ���ß��Բ�ü�ٱ������������s in den Vereinigten Staaten pro Zugmaschine zu optimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Zielort: Inlandsdominanz mit internationalem Aufschwung

Inlandstransporte machten im Jahr 2025 63,7 % der Marktgröße des ���ٰ���ß��Բ�ü�ٱ������������s in den Vereinigten Staaten aus, gestützt durch Rückverlagerungsinitiativen und verbesserte Straßenfinanzierung, die Hafenumwege reduzierten, während der internationale Güterverkehr bis 2031 mit einer CAGR von 4,71 % voraussichtlich den Inlandsverkehr übertreffen wird, da USMCA-Klauseln Altlasten bei Zöllen beseitigen und die Zollabfertigung über ACE automatisieren, was die Grenzwartezeiten um bis zu 30 % verkürzt. Mittelzuweisungen aus dem Infrastruktur-Investitions- und Beschäftigungsgesetz zielen auf Engpässe auf den Interstates I-10, I-40 und I-95 ab, erleichtern Hub-zu-Hub-Transporte und unterstützen höhere durchschnittliche Nutzlasten. Hersteller in Ohio, Michigan und Indiana speisen Hub-and-Spoke-Systeme, bei denen Auflieger-Pools Standzeiten minimieren, während die Proliferation von Lagerhäusern im Sonnengürtel inkrementelle Kapazitäten absorbiert, da die Bevölkerung nach Süden wandert.

Die Nearshoring-Verlagerung von Elektronik- und Automobilmontagen nach Mexiko schafft hochfrequente nordwärts gerichtete Strecken, die südwärts gerichtete Rohstoffflüsse ergänzen und die Fahrzeugauslastung steigern. Spediteure, die in zweisprachige Fahrerpools und C-TPAT-Zertifizierung investieren, gewinnen diese transnationalen Verträge. Der kanadische grenzüberschreitende Verkehr bleibt stabil, ist jedoch durch Fahrermangel und Winterwetter eingeschränkt, während künftiges Wachstum von harmonisierten Verhandlungen über Lenk- und Ruhezeiten abhängt. Die Komplexität der Dokumentenabwicklung bleibt ein Kostenhemmnis, doch der Gewinn pro Meile übersteigt häufig den inländischen Durchschnitt, was die Attraktivität dieses Segments des Marktes für ���ٰ���ß��Բ�ü�ٱ������������ in den Vereinigten Staaten unterstreicht.

Nach �������첹�貹������ä��: Teilladungsnetzwerke profitieren vom E-Commerce-Aufschwung

Vollladungen führten im Jahr 2025 mit einem Anteil von 79,4 % am Markt für ���ٰ���ß��Բ�ü�ٱ������������ in den Vereinigten Staaten aufgrund von Massentransporten im verarbeitenden Gewerbe, doch Teilladungen sind die eigentliche Wachstumsgeschichte mit einer CAGR von 6,01 % bis 2031. Teilladungsspediteure investierten in Förderautomatisierung und dynamische Preisgestaltung, verbesserten den Terminalumschlag um 18–22 % und leiteten Arbeitseinsparungen in die Netzerweiterung um. Verlader bevorzugen Teilladungen für Sendungen unter Palettenmaß, die für Mikro-Fulfillment-Knoten bestimmt sind, wo Laderampen-Termine eher Paketzeiten als festen Zeitfenstern entsprechen.

Vollladungsbetreiber kämpfen mit Fahrermangel und Versicherungsinflation, erhalten jedoch die Marge durch den Einsatz moderner aerodynamischer Zugmaschinen und Dieselersatzkraftstoffe, die die Betriebskosten senken. Steigende Lagergeschwindigkeit drängt einige Vollladungslinien in dedizierte Vertragsfrachtführung für Omnichannel-Kunden und vermischt die beiden Modelle. Mindestversicherungsschwellen gemäß 49 CFR 387 belasten Teilladungen etwas stärker, da die Mehrfachstopprouting die Gesamtexposition erhöht, während die Punkt-zu-Punkt-Einfachheit von Vollladungen die Schadenshäufigkeit dämpft. Über den Prognosehorizont hinaus wird erwartet, dass ausgewogenes Netzwerkdesign den Marktanteilsgewinn der Spediteure im Markt für ���ٰ���ß��Բ�ü�ٱ������������ in den Vereinigten Staaten bestimmt.

Nach Containerisierung: Fahrgestellmangel steigert containerisierte Transporte

Containerisierter Güterverkehr soll mit einer CAGR von 4,37 % wachsen, obwohl nicht-containerisierte Ladungen im Jahr 2025 einen Anteil von 85,3 % hielten. Reduzierungen der Hafenliegezeiten um 35–40 % in Los Angeles und Long Beach haben die Planungssicherheit verbessert und Lkw-Nahverkehrsspediteure dazu veranlasst, zusätzliche Fahrgestelle für Binnenstrecken bereitzustellen. Verlader schätzen die Containerintegrität, die Handhabungspunkte reduziert und mit globalen RFID-Siegelstandards übereinstimmt.

Nicht-containerisierter Güterverkehr umfasst überdimensionierte Maschinen, Bauträger und fertige Automobile, die spezielle Auflieger und Fahrerzertifizierungen erfordern. Solche Transporte vermeiden Hafenstaus, erfordern jedoch Streckenuntersuchungen und Begleitfahrzeuge, was die Fahrfrequenz im Vergleich zu Standardcontainern begrenzt. ISO-Containervorschriften schreiben Anlagen-Upgrades vor, doch viele kleine Spediteure zögern, Drehzapfen-Fahrgestelle anzuschaffen, was die breitere Akzeptanz verlangsamt. Dennoch verdeutlicht der Fahrgestellmangel einen strukturellen Hebel, der latente Nachfrage umleiten könnte und das Aufwärtspotenzial für das containerisierte Segment des Marktes für ���ٰ���ß��Բ�ü�ٱ������������ in den Vereinigten Staaten bewahrt.

Nach Entfernung: Fernverkehr hält das Volumen, Nahverkehr gewinnt an Geschwindigkeit

Fernverkehrskorridore hielten im Jahr 2025 einen Anteil von 72,3 % an der Marktgröße des ���ٰ���ß��Բ�ü�ٱ������������s in den Vereinigten Staaten und sollen bis 2031 mit einer CAGR von 3,94 % wachsen, da kontinentale Lieferketten durch dezentrale Produktions- und Einzelhandelsstandorte verankert bleiben. Dennoch kosten Parkplatzdefizite von 98.000 Stellplätzen die Fahrer 30–60 Minuten pro Schicht und verursachen Produktivitätsverluste von 15–20 %[3]Bundesstraßenverwaltung, "Überparteiliches Infrastrukturgesetz," FHWA, fhwa.dot.gov . Fuhrparks installieren nun Echtzeit-Parkplatz-Apps und verhandeln reservierte Stellplatzabonnements, um Ausfallzeiten zu minimieren.

Fahrer schätzen vorhersehbare Heimkehrzeiten, was die Rekrutierung erleichtert und die Fluktuation im Vergleich zu Fernverkehrspositionen senkt. Pilotprojekte für autonome Technologie priorisieren ebenfalls Punkt-zu-Punkt-Autobahnstrecken, die langfristig die Parkplatzproblematik abmildern könnten. Die resultierende Mischung signalisiert eine schrittweise Verschiebung im Markt für ���ٰ���ß��Բ�ü�ٱ������������ in den Vereinigten Staaten hin zu kürzeren Zyklen, ohne das grundlegende Fernverkehrsvolumen zu verdrängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach ��ü�ٱ����DzԴھ����ܰ����پ��Dz�: Spezialtankfahrzeuge treiben Wachstum bei ���ü����������ü�ٱ��n an

����ü���첵ü�ٱ�� blieben im Jahr 2025 mit einem Anteil von 73 % am Markt für ���ٰ���ß��Բ�ü�ٱ������������ in den Vereinigten Staaten dominant, wobei Fertigprodukte, Konsumgüter des täglichen Bedarfs und Baumaterialien in Standard-Lkw oder auf Tiefladerfahrzeugen transportiert wurden. Steigende E-Commerce-Bestellungen fügten paketfertige Volumina hinzu, die gut zu Trockenfrachtfahrzeugpools passen und das Volumenspielraum aufrechterhalten.

Flüssige Ladungen wie Chemikalien, Kraftstoffmischungen und flüssige Lebensmittelzutaten sollen mit einer CAGR von 3,85 % wachsen, da die US-amerikanische Petrochemiekapazität die Pipelinekapazität der Golfküste erhöht. Tankfahrzeugspediteure müssen PHMSA 49 CFR Teile 100–185 einhalten, die strenge Behälterprüfungen, Fahrerzulassungen und Ladungstrennung vorschreiben und so die Markteintrittsbarriere erhöhen. Aufschlagspreise gleichen die durch inkompatible Ladungen verursachte Anlagenleerlaufzeit aus und unterstützen höhere Margenprofile im Vergleich zu Trockenfrachtfahrzeugen. Diese Spezialisierung bildet eine profitable Nische im Markt für ���ٰ���ß��Բ�ü�ٱ������������ in den Vereinigten Staaten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Temperaturkontrolle: Kühlkettenfrachtaufkommen steigt durch Biologika und Mahlzeiten

Nicht-temperaturkontrollierte Sendungen machten im Jahr 2025 93,5 % des Tonnageaufkommens aus, während temperaturkontrollierte Sendungen bis 2031 voraussichtlich mit einer CAGR von 5,2 % im Markt für ���ٰ���ß��Բ�ü�ٱ������������ in den Vereinigten Staaten wachsen werden, was die Expansion der Biologika- und Frischkostlogistik widerspiegelt. Auflieger-Telematik erzeugt nun kontinuierliche Protokolle zur Einhaltung des FDA-Lebensmittelsicherheitsmodernisierungsgesetzes, und Verlader binden Datenfeeds häufig in Qualitätssicherungs-Dashboards ein, um Ausnahmebehandlungen in Echtzeit auszulösen.

Kühlflotten sehen sich mit steilerer Anlagenabschreibung konfrontiert, genießen jedoch mehrjährige Vertragsstabilität durch Pharma- und Lebensmitteleinzelhandelskonten. Diese Faktoren unterstreichen zusammen, wie Kühlkettenfortschritte die qualitative Mischung im breiteren Markt für ���ٰ���ß��Բ�ü�ٱ������������ in den Vereinigten Staaten verbessern.

Geografische Analyse

Industriestaaten im Mittleren Westen leiten Automobilteile und Stahl ostwärts, während Lagerkorridore im Sonnengürtel eingehende Konsumgüter für die Letzte-Meile-Verteilung absorbieren. E-Commerce-Giganten betreiben mehr als 1.000 Fulfillment-Knoten im ganzen Land und zeichnen damit die regionale Streckendichte grundlegend neu und veranlassen die Verlagerung von Anlagen in bevölkerungswachstumsstarke Bundesstaaten.

Der internationale Güterverkehr soll bis 2031 den Inlandsverkehr übertreffen, da der Handel zwischen den Vereinigten Staaten und Mexiko unter den USMCA-Zollabschaffungen und der digitalen ACE-Dokumentenabwicklung voraussichtlich florieren wird, was die Grenzwartezeiten um bis zu 30 % verkürzt. Elektronik- und Automobilkomponenten pendeln nordwärts, ausgeglichen durch südwärts gerichtete Stahlspulen und Harze, was zu ausgewogenen Flüssen führt, die Leerfahrten auf beiden Seiten begrenzen. Kanadische Korridore halten stabile Volumina aufrecht, obwohl Winterstürme und Fahrermangel das Aufwärtspotenzial einschränken und dedizierte Nahverkehrsyards sowie Vorabfertigungsprogramme für pünktliche Leistung unverzichtbar machen.

Hafennahe Ballungsräume entlang der Golf- und Atlantikküste profitieren von verbesserter Liegeplatzkapazität und erweiterten Schiffskanälen, die Importspitzen abmildern und dichtere Nahverkehrsschleifen schaffen. Gebirgsstaaten verzeichnen Überlaufverkehr, da Binnenbahn-Verzögerungen zeitkritische Ladungen auf direkte Lkw-Strecken drängen und den Servicebedarf an regionalen Umschlaganlagen verstärken. Insgesamt prägen diese geografischen Strömungen weiterhin die Netzwerkdesigns der Spediteure im Markt für ���ٰ���ß��Բ�ü�ٱ������������ in den Vereinigten Staaten.

Wettbewerbslandschaft

Das Spediteursuniversum umfasst mehr als 750.000 aktive Kraftverkehrsgenehmigungen, was den Markt für ���ٰ���ß��Բ�ü�ٱ������������ in den Vereinigten Staaten fragmentiert und reif für technologiegetriebene Konsolidierung macht. Große Fuhrparks nutzen Blockchain-basierten Liefernachweis, KI-Routenplanung und automatisierte Sortierung, um Transitzeitabweichungen zu reduzieren und Verladerzuschläge zu sichern, während kleinere Betreiber häufig auf Drittanbieter-Broker für den Ladungszugang angewiesen sind. Digitale Frachtplattformen kontrollieren bereits ein Fünftel der vertraglichen Vermittlung und kombinieren algorithmisches Matching mit Sofortpreisgestaltung, die Leerfahrten reduziert.

Die strategische Differenzierung konzentriert sich auf spezialisierte Kapazitäten. Kühlspediteure investieren in Echtzeit-Temperaturtelemetrie, um Biologika-Konten zu gewinnen, während Gefahrgutbetreiber auf robuste Versicherungsdeckung und Fahrerzulassungen setzen. Same-Day-Teilladungsnetzwerke wetteifern darum, die städtische Abdeckung durch die Eröffnung von Mikro-Hubs zu sättigen, die Paketflüsse innerhalb enger Abgabezeitfenster bedienen. Spediteure, die alternative Kraftstoffe einsetzen, sichern sich frühzeitige Compliance mit staatlichen Mandaten und sprechen Einzelhändler mit wissenschaftsbasierten Emissionszielen an.

Fusionen und Übernahmen intensivieren Skaleneffekte: Knight-Swifts Übernahme von United States Xpress für 1,8 Milliarden USD fügte 7.200 Zugmaschinen hinzu und vertiefte die Vertragsfrachttiefe in Einzelhandels- und Automobilstrecken[4]Nasdaq, "Knight‑Swift übernimmt U.S. Xpress," Nasdaq, nasdaq.com, während XPOs Terminalübernahme von Yellow 128 hochwertige Umschlagpunkte in den Korridoren des Mittleren Westens und Südostens erschloss. EV-Infrastrukturausgaben von J.B. Hunt und Schneider positionieren diese Fuhrparks vor den Null-Emissions-Schwellenwerten von 2030. Gleichzeitig bereinigen steigende Versicherungsselbstbehalte kapitalärmere Fuhrparks und verschieben Marktanteile hin zu datengereiften Marktteilnehmern im Markt für ���ٰ���ß��Բ�ü�ٱ������������ in den Vereinigten Staaten.

Marktführer der Branche für ���ٰ���ß��Բ�ü�ٱ������������ in den Vereinigten Staaten

FedEx

J.B. Hunt Transport, Inc.

XPO, Inc.

United Parcel Service of America, Inc. (UPS)

Knight Swift Transportation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die Aktie von J.B. Hunt Transport fiel an einem schwachen Tag um ca. 3,5 %, übertraf jedoch einige Mitbewerber.

- November 2025: UPS schloss die Übernahme der Andlauer Healthcare Group ab, um sein Angebot an Gesundheits- und temperaturkontrollierten Logistikdienstleistungen in den Vereinigten Staaten und weltweit zu stärken.

- Juni 2025: DHL Group unterzeichnete eine Partnerschaft mit Daimler Truck und Hylane für den Mietbetrieb von 30 elektrischen Mercedes-Benz eActros 600 Lkw für den Fernverkehr, mit erwarteter Lieferung bis Mitte 2026.

- Februar 2025: FedEx schloss die Übernahme von RouteSmart Technologies, einem Unternehmen für Routenoptimierung und -planung, ab, um seine Liefereffizienz und Datenkompetenz zu stärken.

Berichtsumfang des Marktes für ���ٰ���ß��Բ�ü�ٱ������������ in den Vereinigten Staaten

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Verarbeitendes Gewerbe |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Vollladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht-Containerisiert |

| Fernverkehr |

| Nahverkehr |

| ���ü����������ü�ٱ�� |

| ����ü���첵ü�ٱ�� |

| Ohne Temperaturkontrolle |

| Temperaturkontrolliert |

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen | |

| Verarbeitendes Gewerbe | |

| Öl und Gas, Bergbau und Steinbruch | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Zielort | Inland |

| International | |

| �������첹�貹������ä�� | Vollladung (FTL) |

| Teilladung (LTL) | |

| Containerisierung | Containerisiert |

| Nicht-Containerisiert | |

| Entfernung | Fernverkehr |

| Nahverkehr | |

| ��ü�ٱ����DzԴھ����ܰ����پ��Dz� | ���ü����������ü�ٱ�� |

| ����ü���첵ü�ٱ�� | |

| Temperaturkontrolle | Ohne Temperaturkontrolle |

| Temperaturkontrolliert |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Branche Landwirtschaft, Fischerei und Forstwirtschaft für ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und der Gewinnung anderer Tiere aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Dabei spielen Logistikdienstleister entlang der Wertschöpfungskette eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss der Erzeugnisse (Produkte, Agrarwaren) zu Händlern und Verbrauchern. Dies umfasst sowohl temperaturkontrollierte als auch nicht-temperaturkontrollierte Logistik, je nach Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Baubranche für ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauwerken sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstung sowie zeitkritische Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement erbringen.

- Containerisierter ���ٰ���ß��Բ�ü�ٱ������������ - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen für Vollladungsdienste (FTL). Der Vollladungs-���ٰ���ß��Բ�ü�ٱ������������ ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Massentransport per Lkw umfassen, (iv) sowohl Container-Lkw-Dienste (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Güter umfassen, die temperaturkontrollierte oder nicht-temperaturkontrollierte Transportdienstleistungen erfordern, (vi) den Massentransport von Flüssigkeiten per Tankfahrzeug umfassen, (vii) den Transport von Abfällen per Lkw beinhalten und (viii) den Transport gefährlicher Güter per Lkw beinhalten. Damit verbundene Mehrwertdienste wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren und Warengruppen sowie die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels- und Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- ���ü����������ü�ٱ�� - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen für den Transport von Schüttflüssigkeiten, die häufig in der Förder-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche eingesetzt werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien und �ұ�ڲ������ü�ٱ��n (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vor- und nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmitteltauglichen Schüttflüssigkeiten (wie Milch oder Saft), (v) Kautschuk und (vi) agrochemischen Produkten sowie weiteren. Diese Güter werden in der Regel per Tankfahrzeug transportiert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen bei Logistikdienstleistern führen, während Rückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb um die besten Angebote für Verbraucher führen können. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Vollladungs-���ٰ���ß��Բ�ü�ٱ������������ (FTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen für Vollladungsdienste (FTL). Der Vollladungs-���ٰ���ß��Բ�ü�ٱ������������ ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Massentransport per Lkw umfassen, (iv) sowohl Container-Lkw-Dienste (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Güter umfassen, die temperaturkontrollierte oder nicht-temperaturkontrollierte Transportdienstleistungen erfordern, (vi) den Massentransport von Flüssigkeiten per Tankfahrzeug umfassen, (vii) den Transport von Abfällen per Lkw beinhalten und (viii) den Transport gefährlicher Güter per Lkw beinhalten. Damit verbundene Mehrwertdienste wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen und Angebots-Verwendungs-Tabellen zur Analyse der potenziell wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinfation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigungsgebühren, Speditionsraten, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” umfasst alle wichtigen Variablen und Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtige strategische Maßnahme bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister) im Markt wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Teilladungs-���ٰ���ß��Բ�ü�ٱ������������ (LTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen für Teilladungsdienste (LTL). Der Teilladungs-���ٰ���ß��Բ�ü�ٱ������������ ist durch mehrere Sendungen gekennzeichnet, die auf einem einzigen Lkw für mehrere Lieferungen innerhalb eines Netzwerks zusammengefasst werden. Er umfasst Betriebe, die (i) hauptsächlich mit dem allgemeinen und spezialisierten Gütertransport per Lkw mit weniger als vollständigen Lkw-Ladungen befasst sind, (ii) durch den Einsatz von Terminals zur Konsolidierung von Sendungen, in der Regel von mehreren Versendern, in einem einzigen Lkw für den Transport zwischen einem Ladesammelbahnhof und einem Entladebahnhof gekennzeichnet sind, wo die Ladung sortiert und Sendungen für die Zustellung umgeleitet werden, und (iv) Sammelladungsversand im Falle von Lkw-Diensten umfassen. Die im Umfang enthaltenen Aktivitäten umfassen (i) lokale Abholung, (ii) Fernverkehr und (iii) lokale Zustellung. Damit verbundene Mehrwertdienste wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff- und Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zur aktuellen Marktlage und Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Verarbeitendes Gewerbe - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure im verarbeitenden Gewerbe für ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Stoffen in neue Produkte befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Händler oder Endkunden sowie der Lagerung und Bereitstellung von Rohstoffen für Kunden zur Just-in-Time-Fertigung.

- Modaler Anteil - Der modale Güterverkehrsanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Transportentfernung, Temperaturkontrollanforderungen, Güterart, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengütersendungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnen-km) je nach durchschnittlicher Transportentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung des nach Verkehrsträger transportierten Güterverkehrs (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Förderindustrie für ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten und verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment Sonstige Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungsbranche, der Immobilienbranche, des Bildungswesens, des Gesundheitswesens sowie professioneller Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche Forschungs- und Entwicklungsdienstleistungen) für ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung).

- Erzeugerpreisinflation - Sie gibt die Inflation aus Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinfation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Trends bei den ���ٰ���ß��Բ�ü�ٱ������������spreisen - Die Frachtpreise nach Verkehrsträger (USD/Tonnen-km) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnen-km), die Nachfrage im ���ٰ���ß��Բ�ü�ٱ������������smarkt und damit die Marktgröße des ���ٰ���ß��Բ�ü�ٱ������������s verwendet.

- Trends beim ���ٰ���ß��Բ�ü�ٱ������������saufkommen - Das Frachtaufkommen (Gewicht der Güter in Tonnen) nach Verkehrsträger über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und den Frachtpreisen (USD/Tonnen-km) zur Bewertung der Marktgröße des Güterverkehrs verwendet.

- ���ٰ���ß��Բ�ü�ٱ������������ - Die Beauftragung eines Logistikdienstleisters oder Frachtführers im ���ٰ���ß��Բ�ü�ٱ������������ (ausgelagerte Logistik) für den Transport von Gütern bildet den Markt für ���ٰ���ß��Բ�ü�ٱ������������. Der Studienumfang umfasst (i) den ���ٰ���ß��Բ�ü�ٱ������������, der von in den berichtenden Ländern registrierten Frachtführern durchgeführt wird, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starr-Lkw oder Sattelzüge), (iv) Vollladungs- (FTL) oder Teilladungstransporte (LTL), (v) containerisierten oder nicht-containerisierten Transport, (vi) temperaturkontrollierten oder nicht-temperaturkontrollierten Transport, (vii) Nah- oder Fernverkehr (Überlandverkehr), (viii) den Transport von gebrauchten Büro- oder Haushaltsgütern (Umzugsunternehmen), (ix) andere spezialisierte Frachttransporte (�ұ�ڲ������ü�ٱ��, Übergröße) und (x) ausgelagerte Sendungen der Ersten Meile, Mittleren Meile und Letzten Meile, die von Akteuren im ���ٰ���ß��Բ�ü�ٱ������������ durchgeführt werden. Der Umfang schließt nicht ein: (i) Transport durch in anderen Ländern registrierte Frachtführer, (ii) den Markt für Mahlzeitenlieferungen auf der Letzten Meile, (iii) den Markt für Lebensmittellieferungen und (iv) den Transport über das Straßennetz, der von Kurier-, Express- und Paketdienstleistern durchgeführt oder gemeldet wird.

- ���ٰ���ß��ԲԱ�ٳ���ä�Բ��� - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Länge der Straßen, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der Straßenlänge nach Straßenklassifizierung (Autobahnen vs. Fernstraßen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf den marktspezifischen Umsatz des Unternehmens im ���ٰ���ß��Բ�ü�ٱ������������, der über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) erzielt wurde. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterzahl, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen tätig ist, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Website veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen- und Experteninteraktionen verifiziert.

- Nahverkehrs-���ٰ���ß��Բ�ü�ٱ������������ - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen für den lokalen Lkw-Transport (unter 100 Meilen). Es umfasst den ���ٰ���ß��Բ�ü�ٱ������������ (i) innerhalb eines einzigen Verwaltungsgebiets und seines Hinterlandes, (ii) mit kleineren Lkw und Kleintransportern, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen und (v) ausgelagerte Sendungen der Ersten Meile und Letzten Meile, die von Akteuren im ���ٰ���ß��Բ�ü�ٱ������������ durchgeführt werden.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarktes und damit der Marktgröße des ���ٰ���ß��Բ�ü�ٱ������������s. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, verbunden mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Marktes weltweit geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert, das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der verarbeitenden Industrie - Die verarbeitende Industrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung, die Aufschlüsselung der Bruttowertschöpfung in wichtige Fertigungssektoren und das Wachstum der verarbeitenden Industrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im Lkw-Verkehr - Die Hauptgründe für die Messung und Benchmarkierung der Logistikleistung eines Lkw-Unternehmens sind die Senkung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle und zur Identifizierung von Bereichen mit verbesserter Leistung vorgenommen werden müssen. Daher wurden in diesem Branchentrend die Betriebskosten im Lkw-Verkehr und die damit verbundenen Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern für ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung, Bedarfsprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Straßentransport mit einem in einem Land zugelassenen Kraftfahrzeug, der auf dem nationalen Hoheitsgebiet eines anderen Landes durchgeführt wird. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder einer Produktionsstätte direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimaler bis keiner Handhabungs- oder Lagerzeit. Cross-Docking findet in einem Verteilungsumschlagterminal statt, das in der Regel aus Lkw und Laderampen auf zwei Seiten (eingehend und ausgehend) mit minimalem Lagerraum besteht. Der Name „Cross-Docking” erklärt den Prozess des Empfangs von Produkten über eine eingehende Rampe und deren anschließende Überführung über die Rampe zur ausgehenden Transportrampe. |

| �ٰ���ä�Ի������������� | Internationaler Straßentransport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Straßenkraftfahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Be- und Entladeland. |

| �ұ�ڲ������ü�ٱ�� | Die Klassen von �ұ�ڲ������ü�ٱ��n, die auf der Straße befördert werden, sind diejenigen, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – selbstentzündliche Stoffe; Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktive Stoffe und Klasse 8: Ätzende Stoffe; Klasse 9: Verschiedene gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Nahverkehrstransport | Nahverkehrstransport ist eine Form des Lkw-Dienstes, der die verschiedenen Transportmodi (intermodal) verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Güter von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Fernverkehrsprozess. Nahverkehrstransport-Lkw bewegen Fracht zu und von verschiedenen Zielen, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert der Nahverkehrstransport Güter nur über kurze Entfernungen und operiert nur in einem Ballungsraum. Er erfordert auch nur einen Fahrer in einer einzigen Schicht. Trotzdem spielt er eine wichtige Rolle im Fernverkehr, da er die Güter zur Fracht und umgekehrt bringt. Er macht den intermodalen Transport effizienter und ermöglicht den nahtlosen Transfer von Gütern zum Endkunden. |

| Trockenfrachtauflieger | Ein Trockenfrachtauflieger ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockenfrachtauflieger sind für den Transport von palettierten, verpackten oder losen Gütern konzipiert, sind nicht temperaturkontrolliert (im Gegensatz zu gekühlten „Reefer”-Einheiten) und können keine überdimensionierten Sendungen transportieren (im Gegensatz zu Tiefladerfahrzeugen). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Tieflader-Lkw | Ein Tieflader-Lkw ist eine Art Lkw mit starrem Design. Er hat einen flach geformten Aufbau für einfaches Be- und Entladen von Gütern. Der Tieflader-Lkw wird hauptsächlich für den Transport schwerer, überdimensionierter, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktional ist der Tieflader-Lkw mit einem Tiefladeranhänger vergleichbar. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Beladungsort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladungsort in einem anderen Land. |

| International entladen | Entladungsort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Beladungsort in einem anderen Land. |

| Ü���������öß��-���������� | Ü���������öß��-���������� ist jede Fracht, die nicht in sechsseitige Schiffscontainer geladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr lockere Klassifizierung aller Fracht mit Abmessungen, die über die maximalen 40HC-Containerabmessungen hinausgehen. Das bedeutet eine Länge über 12,05 Meter, eine Breite über 2,33 Meter oder eine Höhe über 2,59 Meter. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teilladungssendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist deutlich geringer als eine Vollladungssendung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| ��ü�����ä���ٲ����Dz������پ��� | Die ��ü�����ä���ٲ����Dz������پ��� umfasst den Bereich der Lieferketten, der alles verarbeitet, was rückwärts durch die Lieferkette zurückfließt. |

| ���ٰ���ß��Բ�ü�ٱ������������sdienstleistung | Die Beauftragung eines Lkw-Unternehmens für den Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (International) bildet den Markt für ���ٰ���ß��Բ�ü�ٱ������������. Der Dienst kann Vollladung oder Teilladung, containerisiert oder nicht-containerisiert, temperaturkontrolliert oder nicht-temperaturkontrolliert, Nah- oder Fernverkehr sein. |

| Curtainsider-Fahrzeug | Curtainsider und Tautliner werden als Gattungsbezeichnungen für Lkw und Auflieger mit Seitenvorhängen verwendet. Die Vorhänge sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen und Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn die Vorhänge für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unter dem Lkw-Boden befestigt und verbinden den Lkw-Boden und den Vorhang entlang beider Seiten. Winden an beiden Enden des Vorhangs spannen ihn, daher der Name „Tautliner”. Dies verhindert, dass der Vorhang im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu sichern. |

| Entgeltlicher Transport | Die Beförderung von Gütern gegen Entgelt. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

Forschungsmethodik

���ϲ����� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis variiert über den gesamten Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen