Marktgröße und Marktanteil des Marktes für Haustierpflege und Dienstleistungen in den Vereinigten Staaten

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

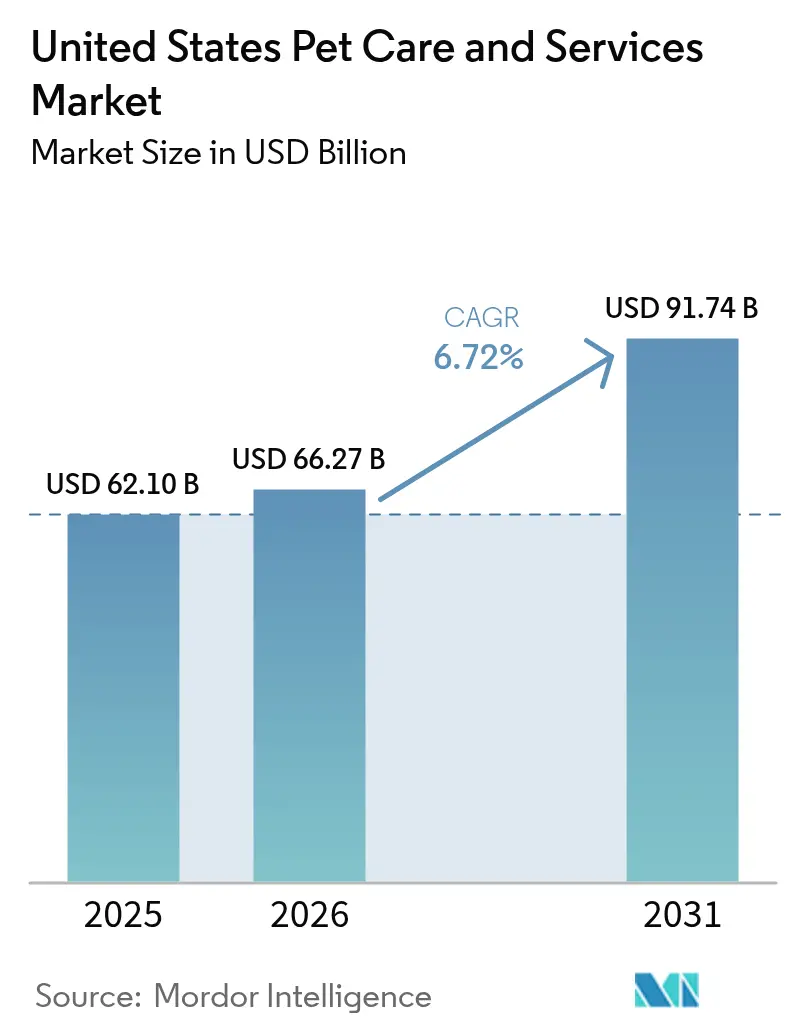

| Marktgröße im Basisjahr (2025) | 62.1 Milliarden US-Dollar |

| Marktgröße (2026) | 66.27 Milliarden US-Dollar |

| Marktgröße (2031) | 91.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.72% CAGR |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Haustierpflege und Dienstleistungen in den Vereinigten Staaten von ���ϲ�����

Die Marktgröße für Haustierpflege und Dienstleistungen in den Vereinigten Staaten wird voraussichtlich von USD 62,1 Milliarden im Jahr 2025 auf USD 66,27 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,72 % über den Zeitraum 2026–2031 USD 91,74 Milliarden erreichen. Anhaltende Premiumausgaben, die Vermenschlichung von Haustieren und die rasche digitale Akzeptanz untermauern die Expansion des Marktes für Haustierpflege und Dienstleistungen in den Vereinigten Staaten, da 94 Millionen Haushalte nun Haustiere besitzen. Verstärkte Unternehmenskonsolidierung, arbeitgeberfinanzierte Haustierleistungen und KI-gestützte Telemedizin erweitern die Einnahmequellen und stabilisieren gleichzeitig die Margen im Markt für Haustierpflege und Dienstleistungen in den Vereinigten Staaten. Premiumproduktinnovationen, insbesondere frische und funktionelle Ernährung, vertiefen die Kundenbindung, während steigende Inflation bei Veterinärkosten zu einer stärkeren Abhängigkeit von Versicherungen zwingt. Intensivierter Wettbewerb durch E-Commerce-Giganten in Verbindung mit Abonnementmodellen verlagert den Wert hin zu datenreichen, direkten Verbraucherbeziehungen, die den lebenslangen Kundenwert im Markt für Haustierpflege und Dienstleistungen in den Vereinigten Staaten stärken.

Wichtigste Erkenntnisse des Berichts

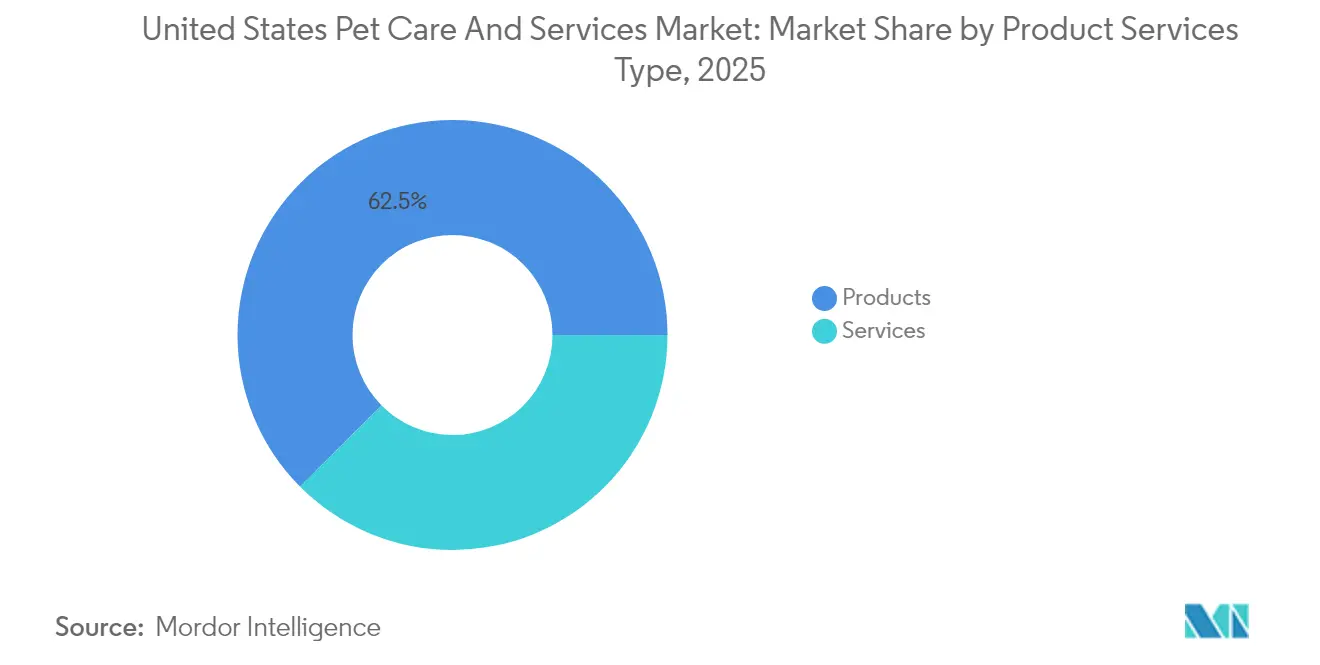

Nach Produktkategorie entfielen im Jahr 2024 63,20 % des Umsatzanteils auf Tierprodukte; Dienstleistungen werden bis 2030 voraussichtlich mit einem CAGR von 7,12 % wachsen.

Nach Tierart hielten Hunde im Jahr 2024 einen Marktanteil von 63,78 % am Markt für Haustierpflege und Dienstleistungen in den Vereinigten Staaten, während Katzen bis 2030 den höchsten prognostizierten CAGR von 7,46 % aufweisen.

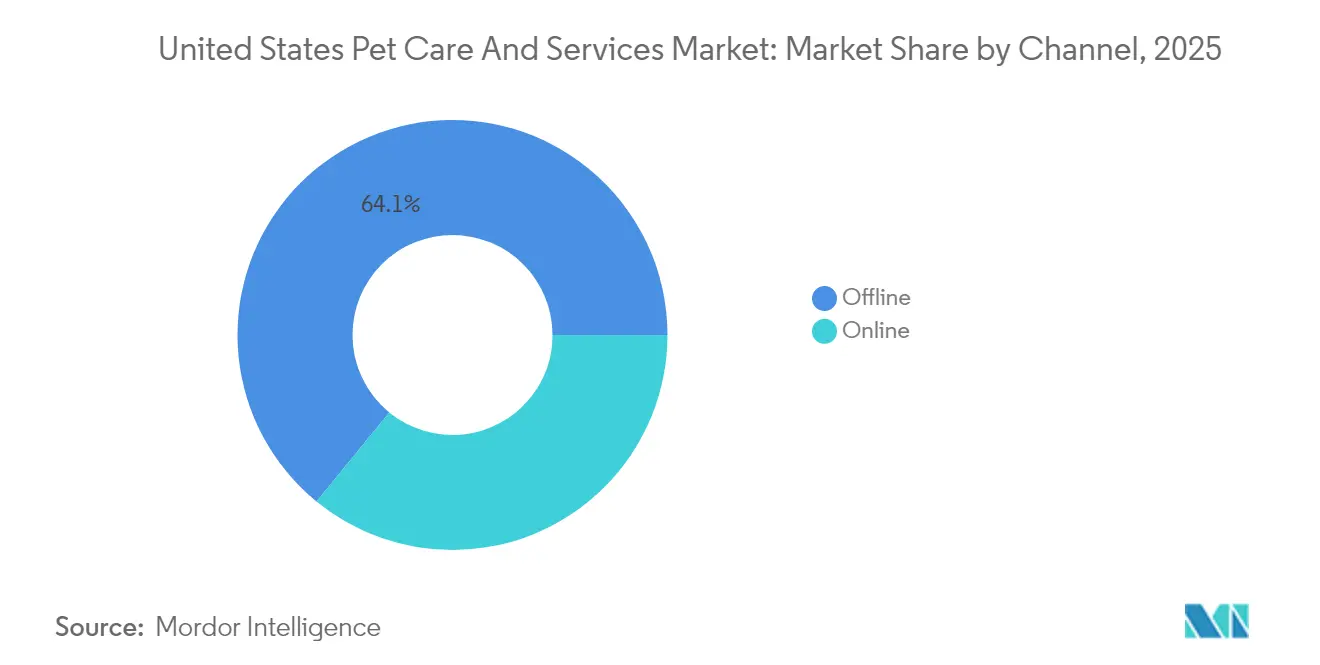

Nach Vertriebskanal erfasste der stationäre Einzelhandel im Jahr 2024 einen Anteil von 64,82 % an der Marktgröße für Haustierpflege und Dienstleistungen in den Vereinigten Staaten, und Online-Kanäle wachsen bis 2030 mit einem CAGR von 7,94 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Haustierpflege und Dienstleistungen in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Vermenschlichung von Haustieren und Premiumisierung von Dienstleistungen | +1.8% | National, am stärksten in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Ausweitung der Haustierkrankenversicherungsdeckung und des Bewusstseins | +1.2% | National, angeführt von Kalifornien, New York, Florida | Mittelfristig (2–4 Jahre) |

| Anstieg des E-Commerce und von Abonnementmodellen für Haustierdienstleistungen | +1.5% | National, beschleunigt in technologieaffinen Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Investitionen in KI-gestützte veterinärmedizinische Telemedizin | +0.9% | National, konzentriert in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Arbeitgeberfinanzierte „Pfoten-Elternzeit”- und Haustierleistungsprogramme | +0.6% | National, von Technologieunternehmen initiiert | Langfristig (≥ 4 Jahre) |

| Haustierfreundliche Immobilien fördern die Nachfrage nach Tagesbetreuung und Tierausführen | +0.8% | Städtische Märkte, am stärksten an der Westküste | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Vermenschlichung von Haustieren und Premiumisierung von Dienstleistungen

Die durchschnittlichen monatlichen Ausgaben für Haustiere erreichten im Jahr 2024 USD 318, da Tierhalter das Wohlbefinden ihrer Tiere mit dem Wohlbefinden des Haushalts gleichsetzen. Die Nachfrage nach fortschrittlicher Diagnostik spiegelt die Humanmedizin wider, wobei 67 % der Tierhalter bereit sind, mehr für wahrgenommene Gesundheitsvorteile zu zahlen. Diese Dynamiken stärken die Preiselastizität im Premiumbereich in den Unterkategorien Veterinärmedizin, Pflege und Tierbetreuung im Markt für Haustierpflege und Dienstleistungen in den Vereinigten Staaten.

Ausweitung der Haustierkrankenversicherungsdeckung und des Bewusstseins

Die Prämien überstiegen im Jahr 2024 USD 4 Milliarden, doch sind nur 4 % der Haustiere versichert, was auf ein enormes Wachstumspotenzial hinweist. Die Standardisierung im Rahmen des NAIC-Modellgesetzes 2024 in 14 Bundesstaaten erhöht die Transparenz und das Verbrauchervertrauen. Die Arbeitgeberförderung beschleunigt die Akzeptanz, da 32 % der Tierhalter den Arbeitsplatz wechseln würden, um eine Haustierversicherung zu erhalten. Steigende Schadensquoten infolge der Inflation bei Veterinärdienstleistungen belasten jedoch die Rentabilität der Versicherer und veranlassen selektive Policenrückzüge, die das kurzfristige Wachstum im Markt für Haustierpflege und Dienstleistungen in den Vereinigten Staaten dämpfen könnten.

Anstieg des E-Commerce und von Abonnementmodellen

Der E-Commerce erfasste im Jahr 2025 36 % des Produktvolumens für Haustiere und verdoppelte damit seinen Anteil von 2017. Automatische Nachbestellungen machen mittlerweile 75 % des Chewy-Umsatzes aus, während der Direktvertrieb von Tierfutter an Verbraucher im Jahr 2024 USD 2,1 Milliarden mit einem CAGR-Ausblick von 25,1 % erreichte. Amazons logistischer Vorteil erhöht den Druck auf Fachhändler, Same-Day-Lieferung und Mitgliedschaftsvorteile zu integrieren, und verändert die Kanalökonomie im gesamten Markt für Haustierpflege und Dienstleistungen in den Vereinigten Staaten.

Wachsende Investitionen in KI-gestützte veterinärmedizinische Telemedizin

Etwa 40 % der US-amerikanischen Tierärzte setzen KI-Tools für die Diagnostik ein, und das Telemedizinsegment wird voraussichtlich von USD 369 Millionen im Jahr 2025 auf USD 1,96 Milliarden bis 2034 anwachsen. Zoetis' 32.000 Quadratfuß großes Referenzlabor in Louisville veranschaulicht das unternehmerische Engagement für skalierbare, datengestützte Versorgung. KI reduziert Burnout-Kosten, die auf jährlich USD 2 Milliarden geschätzt werden, doch begünstigen Kapitalintensität und Hindernisse bei der Datenstandardisierung große Konsolidatoren gegenüber unabhängigen Anbietern.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierende Inflation bei Veterinärdienstleistungen | -1.4% | National, akut in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Veterinärpersonal und Burnout | -1.1% | National, schwerwiegend in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Stornierungen von Hochprämienpolicen im Haustierkrankenversicherungssegment | -0.7% | National, konzentriert in preissensiblen Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken bei vernetzten Haustiergeräten | -0.4% | National, verstärkt in datenschutzbewussten Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Eskalierende Inflation bei Veterinärdienstleistungen

Die Dienstleistungspreise haben die allgemeine Inflation seit 2005 um 60 % übertroffen und stiegen bis August 2024 um 8 % im Jahresvergleich. Zu den Kostentreibern zählen Arbeitskräftemangel, Hightech-Ausrüstung und lokale Monopolpreisgestaltung. Tierarztbesuche gingen im Jahr 2023 um 3 % zurück, was auf Einkommenssensitivität und mögliche Folgen aufgeschobener Versorgung hinweist. Die regulatorische Kontrolle der Konsolidierung steckt noch in den Anfängen, doch könnte wachsende politische Aufmerksamkeit die Preissetzungsmacht im Markt für Haustierpflege und Dienstleistungen in den Vereinigten Staaten neu gestalten.

Mangel an Veterinärpersonal und Burnout

Trotz ausreichendem Absolventenangebot schaffen hohe Schuldenlasten (USD 200.000+) und psychischer Stress funktionale Personalengpässe. Bis zu 75 % der Haustiere könnten bis 2030 ohne notwendige Versorgung bleiben, was Telemedizin und Modelle mit mittlerem Qualifikationsniveau als Teillösungen stärkt. Der Rückgang der Einschreibungen von Tiermedizinischen Fachangestellten untergräbt die Klinikeffizienz und vergrößert die Versorgungslücken im ländlichen Raum, die ein gleichmäßiges Wachstum des Marktes für Haustierpflege und Dienstleistungen in den Vereinigten Staaten behindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt- und Dienstleistungstyp: Dienstleistungen treiben das Wachstum voran

Dienstleistungserlöse beschleunigen sich mit einem CAGR von 6,98 %, obwohl Produkte im Jahr 2025 62,45 % des Umsatzes behalten, was eine klare Verschiebung hin zu erlebnisorientierten Ausgaben im Markt für Haustierpflege und Dienstleistungen in den Vereinigten Staaten unterstreicht. Veterinärversorgung steht an der Spitze der Dienstleistungshierarchie, unterstützt durch einen Teilsektor im Wert von USD 66 Milliarden, während Haustierkrankenversicherungsprämien von USD 4,5 Milliarden im Jahr 2025 den stärksten Schwung markieren. Abonnementpakete verwischen die Grenzen zwischen Produkten und Dienstleistungen, sichern den Cashflow und steigern den lebenslangen Kundenwert. Nahrungsergänzungsmittel und Veterinärdiäten übertreffen die Margen von Standard-Trockenfutter, während der PURR Act die Compliance-Kosten in mehreren Bundesstaaten senken und Produkteinführungen beschleunigen könnte.

Dienstleistungen machen bereits 37,55 % der Marktgröße für Haustierpflege und Dienstleistungen in den Vereinigten Staaten aus, und ihr Anteil wird bis 2031 voraussichtlich 40 % übersteigen, da Versicherungen, Telemedizin und Kliniken in Geschäften die Durchdringung vertiefen. Produkthersteller reagieren mit Premiumaufwertungen – frische, funktionelle und Einzelportionsmahlzeiten –, die höhere Preispunkte erzielen, ohne das Volumen zu kannibalisieren. Cross-Selling zwischen Präventivpflegeplänen und maßgeschneiderter Ernährung steigert die Kundenbindung, während gebündelte Treueprogramme den Wechsel eindämmen. Zusammen festigen diese Maßnahmen das Ökosystem rund um jeden Haushalt und erhöhen die Eintrittsbarrieren für Späteinsteiger.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tierart: Katzen gewinnen inkrementelle Ausgaben

Hunde machten im Jahr 2025 63,42 % der US-amerikanischen Haustiere aus, doch weisen Katzen mit einem CAGR von 7,11 % das stärkste Wachstum auf, da Erschwinglichkeit und geringer Pflegeaufwand zum städtischen Leben passen. Das Katzenfuttervolumen wuchs im Jahr 2025 um 2 %, während das Hundefuttervolumen um 2 % zurückging. Premium-Katzenernährung übersteigt bereits USD 5 Milliarden und könnte bis 2028 USD 6 Milliarden erreichen. Mehrtierhaushalte stiegen auf 24 %, was kategorieübergreifende Bündelungsangebote für Versicherer und Einzelhändler eröffnet. Andere Heimtiere – Vögel, Reptilien, Kleinsäuger – behalten ihre Nischenstabilität, gestützt durch Spezialdiäten und höhere Veterinärausgaben pro Einheit.

Katzen generieren derzeit 29,35 % des Marktanteils für Haustierpflege und Dienstleistungen in den Vereinigten Staaten, absorbieren jedoch 34 % der Premiumfutterausgaben und erweisen sich damit als überproportionaler Umsatzmotor. Streu-, Kratzmöbel- und interaktives Spielzeugverkäufe erweitern den Geldbeutelanteil, während Telemedizinkonsultationen für chronische Katzenerkrankungen Upselling-Pfade für Dienstleistungen schaffen. Marken nutzen artenspezifische Ernährungsforschung, um Premiumpreise zu rechtfertigen, und Versicherer umwerben Katzenbesitzer mit Risikopools mit geringerer Unfallhäufigkeit. Da das Wohnen in Wohnungen zunimmt, ist dieses Segment auf nachhaltiges inkrementelles Wachstum ausgerichtet.

Nach Vertriebskanal: Omnichannel-Reife

Stationäre Verkaufsstellen hielten im Jahr 2025 64,10 % des Umsatzes, doch ihr Einfluss lässt nach, da Online-Kanäle mit einem CAGR von 7,55 % wachsen und die Marktgröße für Haustierpflege und Dienstleistungen in den Vereinigten Staaten im E-Commerce stetig vergrößern. Großflächige Einzelhändler erfassen 35 % des stationären Umsatzes, während Fachgeschäfte ihren Anteil durch Kliniken und Pflegeangebote vor Ort schützen. Amazons Logistikskala setzt Wettbewerber unter Druck, Same-Day-Lieferung oder Erlebnisangebote zu bieten. Automatische Abonnementnachbestellungen treiben bereits 75 % des Chewy-Umsatzes an und veranschaulichen das treue digitale Verhalten.

Mobiles Einkaufen, Entdeckung über soziale Medien und Online-Kauf mit stationärer Abholung integrieren Kanäle und zwingen Einzelhändler zu datengesteuerter Personalisierung. Datenschutzgesetze auf Bundesstaatenebene erfordern transparenten Umgang mit Daten und begünstigen große Akteure mit Compliance-Skalierung. Stationäre Geschäfte reagieren mit terminbasierten Dienstleistungen und Community-Events, die Laufkundschaft in margenstarke Interaktionen umwandeln und die Omnichannel-Loyalität stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Ausgaben sind regional ungleich verteilt, wobei Haushalte an der Westküste jährlich USD 276 mehr als der nationale Durchschnitt ausgeben. Kalifornien, Texas und Florida repräsentieren zusammen 29 % der nationalen Haustierpflegeumsätze gemessen an Einzelhandelsscannerdaten. Höheres verfügbares Einkommen und dichte städtische Zentren in diesen Bundesstaaten unterstützen die Nachfrage nach Premiumdienstleistungen, von Tagesbetreuungsabonnements bis hin zu KI-gestützten Tierkliniken. Märkte im Mittleren Westen liegen bei den Ausgaben pro Haustier zurück, verzeichnen jedoch das schnellste regionale Volumenwachstum, da Bevölkerungsmigration die Haushaltsbildung ankurbelt.

Die Versicherungsdurchdringung verdeutlicht die geografische Divergenz mit durchschnittlich 6 % der Haustiere in Kalifornien, New York und Florida gegenüber 2 % in der Süd-Zentral-Region. Die Dichte der Tierkliniken erreicht im Nordosten mit 4,3 Praxen pro 10.000 Haustieren ihren Höchststand, verglichen mit 2,1 in ländlichen Präriestaaten, was Telemedizin-Startups dazu veranlasst, unterversorgte Landkreise anzusprechen. Regionale Klinikengpässe treiben auch die Preisstreuung an, wobei die Untersuchungsgebühren im Großraum New York 38 % über dem nationalen Durchschnitt liegen. Unternehmensgruppen expandieren am schnellsten in den Sun-Belt-Staaten, wo neue Immobilien günstiger sind und die Genehmigungsfristen kürzer sind.

Urbanisierung treibt den Dienstleistungsumsatz an, da 71 % der US-amerikanischen Haushalte in dicht besiedelten Postleitzahlgebieten jährlich mindestens eine Premium-Haustierdienstleistung in Anspruch nehmen. Vorstädtische Tierhalter priorisieren Bequemlichkeit und fördern Abholung am Fahrzeug und Same-Day-Lieferung, die Omnichannel-Treueprogramme stärken. Ländliche Verbraucher verlassen sich auf mobile Tierarztwagen, die mittlerweile in 42 Bundesstaaten betrieben werden, Versorgungslücken schließen und Cross-Selling-Möglichkeiten für Ernährungsprodukte schaffen. Bundesinfrastrukturförderungen für den Breitbandausbau werden voraussichtlich die Reichweite der Telemedizin erweitern und den Marktanteil für Haustierpflege und Dienstleistungen in den Vereinigten Staaten für digitale Kanäle steigern.

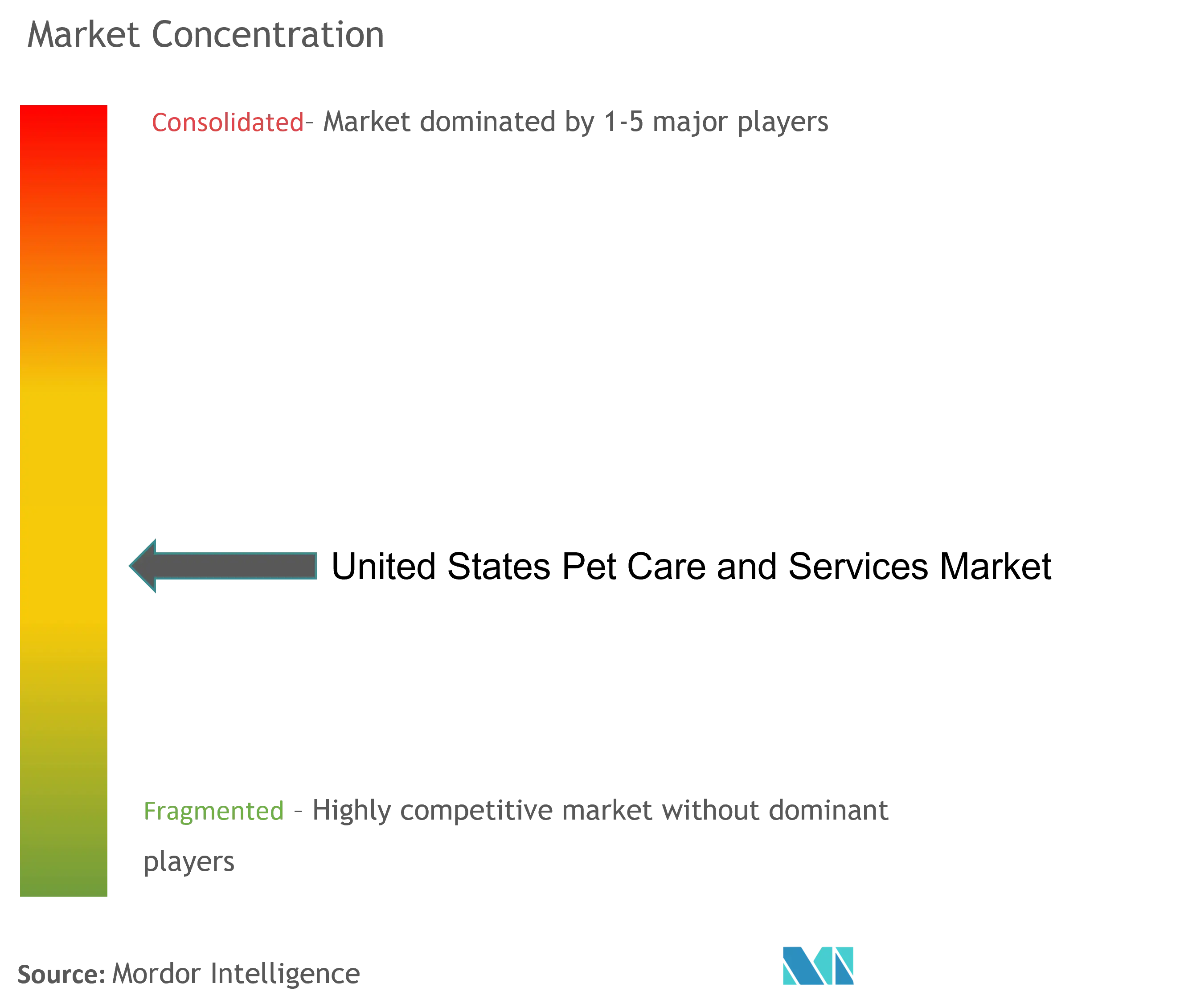

Wettbewerbslandschaft

Unternehmensgruppen beschäftigen 35 % der US-amerikanischen Kleintierärzte; Mars Petcare allein betreibt 2.300 Kliniken und beschäftigt über 14.000 Ärzte. Die Top-10-Versicherer schreiben 90 % der Prämien und konzentrieren die Risikopreissetzungsmacht. Chewys Vorstoß in Veterinärsoftware verfolgt die USD 11,5 Milliarden schwere medizinische Chance, während Tractor Supplys Apothekenakquisition die Omnichannel-Reichweite verbessert. Mars' USD 2 Milliarden Fertigungsverpflichtung und Diagnostikakquisitionen veranschaulichen skalengetriebene Integration. Regulatorische Aufmerksamkeit auf Kartellrecht in der Veterinärmedizin könnte das Fusionen-und-Übernahmen-Tempo dämpfen, wird jedoch technologiegetriebene Disruptoren im Markt für Haustierpflege und Dienstleistungen in den Vereinigten Staaten voraussichtlich nicht aufhalten.

Marktführer im Bereich Haustierpflege und Dienstleistungen in den Vereinigten Staaten

PetSmart LLC

Mars, Incorporated

ViaGen LC

Nestlé S.A

Hill's Pet Nutrition, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Mars investiert USD 2 Milliarden in neue US-amerikanische Tierfutterproduktionsanlagen

- Mai 2025: Zoetis eröffnet 32.000 Quadratfuß großes Diagnostiklabor in Louisville

- Dezember 2024: General Mills erwirbt Whitebridge Pet Brands für USD 1,45 Milliarden

Berichtsumfang des Marktes für Haustierpflege und Dienstleistungen in den Vereinigten Staaten

Gemäß dem Berichtsumfang stellt der Markt für Haustierpflege und Dienstleistungen eine detaillierte Analyse von Produkten und Dienstleistungen dar, die in den Bereichen Ernährung und Sicherheit, Nährwertversorgung, Bewegung und medizinische Betreuung eingesetzt werden. Er umfasst Dienstleistungen wie Impfung, Tiersitting, Tierpflege, Tierfütterung, Tiertraining und andere. Der Markt für Haustierpflege und Dienstleistungen in den Vereinigten Staaten ist nach Tierart (Katze, Hund, Pferd und andere Tiere), Produkttyp (Tierfutter, Pflegeprodukte und Tierpflege (Mundpflege, Nahrungsergänzungsmittel und Veterinärdiäten)) sowie Dienstleistungstyp (Pflege, Haustiertransport, Tierbetreuung, Tiersitting, Tierausführen und andere Dienstleistungen) segmentiert.

Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Haustierpflege und Dienstleistungen in den Vereinigten Staaten im Jahr 2026?

Die Marktgröße beträgt im Jahr 2026 USD 66,27 Milliarden mit einem CAGR-Ausblick von 6,72 % bis 2031.

Welches Segment wächst bis 2031 am schnellsten?

Dienstleistungen, angeführt von Versicherungen, Pflege und Tagesbetreuung, werden voraussichtlich jährlich um 6,98 % wachsen.

Warum nimmt die Katzenhaltung zu?

Katzen passen zum städtischen, kostenbewussten Lebensstil, was ihren prognostizierten CAGR von 7,11 % steigert und die Nachfrage nach Premium-Katzenfutter ankurbelt.

Welche Rolle spielt der E-Commerce bei den Haustierausgaben?

Online-Kanäle decken 36 % des Produktvolumens ab, und Abonnementmodelle sichern 75 % des Chewy-Umsatzes, was die digitale Dominanz unterstreicht.

Wie verändert Technologie die Veterinärversorgung?

Etwa 40 % der Tierärzte setzen KI-Tools ein, und der Telemedizinumsatz könnte sich bis 2034 verfünffachen, was Burnout reduziert und den Zugang erweitert.

Werden die Veterinärkosten bald sinken?

Der Inflationsdruck bleibt hoch; Versicherungsabschlüsse und regulatorische Kontrolle könnten helfen, aber eine spürbare Entlastung ist kurzfristig unwahrscheinlich.

Seite zuletzt aktualisiert am: