�Ѳ�����ٲ���öß�� und Marktanteil für internationale Kurier-, Express- und Paketdienste in den Vereinigten Staaten

�Ѳ������ü��������������

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

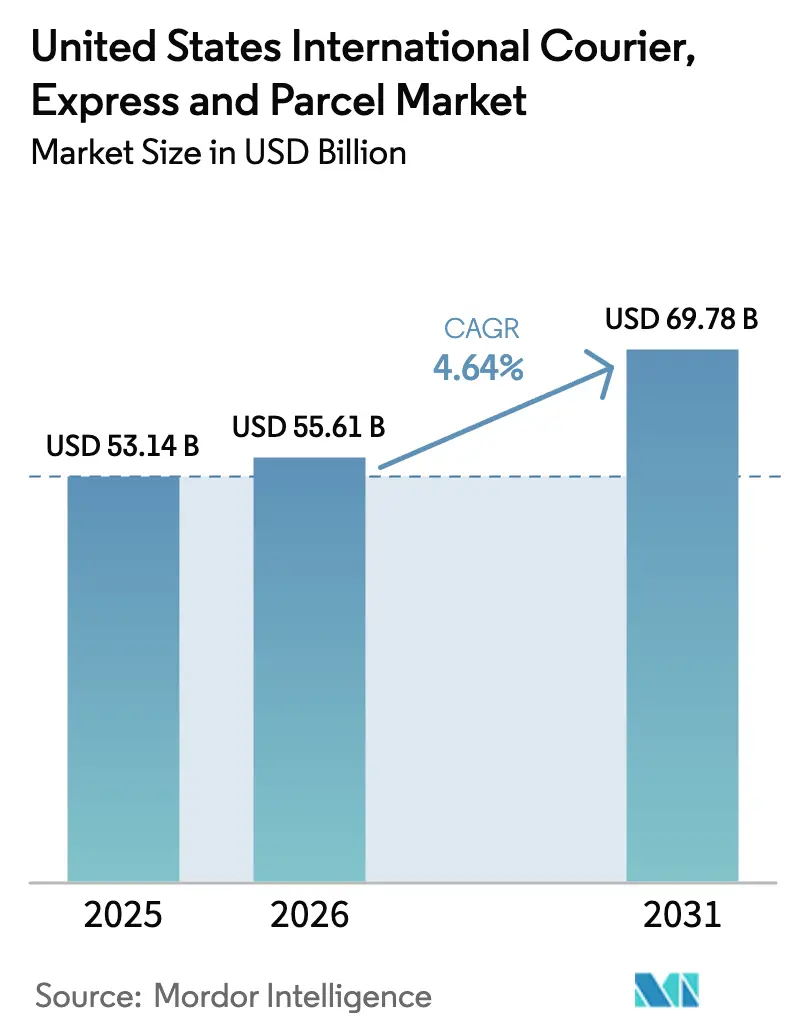

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 53.14 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 55.61 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 69.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.64% CAGR |

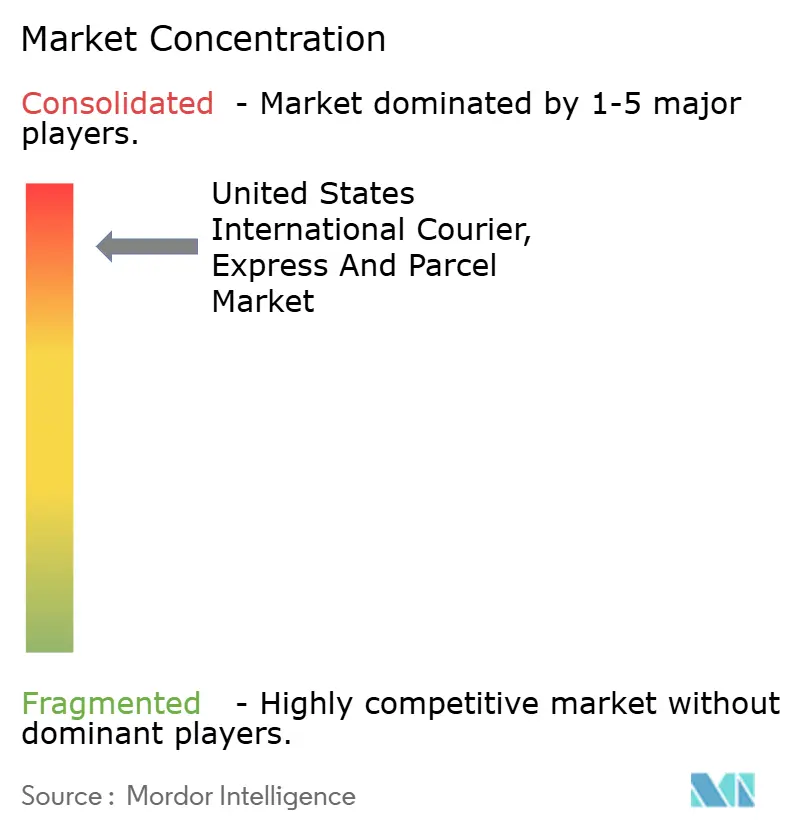

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für internationale Kurier-, Express- und Paketdienste in den Vereinigten Staaten von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des internationalen Kurier-, Express- und Paketmarktes der Vereinigten Staaten wird im Jahr 2026 auf 55,61 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 53,14 Milliarden USD, mit Prognosen für 2031 von 69,78 Milliarden USD, was einem Wachstum von 4,64 % CAGR über 2026–2031 entspricht.

Die durch den E-Commerce getriebene Nachfrage nach schnellen grenzüberschreitenden Lieferungen, neue datenintensive Zollvorschriften und die stetige Erholung der Ladekapazitäten in Weitstreckenjets definieren gemeinsam Netzwerkdesign und Preissetzungsmacht neu. Integratoren priorisieren weiterhin technologische Upgrades, die die Abfertigungszeit verkürzen und die Sendungstransparenz verbessern, während kleinere Betreiber Nischenvertikale verfolgen, um steigende Compliance-Kosten auszugleichen. Unterdessen gestaltet die regulatorische Aufmerksamkeit auf den De-minimis-Schwellenwert von 800 USD die Kostenstrukturen für ultraschnelle Modeplattformen um und entfacht eine Debatte über die zollfreie Behandlung von Waren gemäß Abschnitt 301. Engpässe bei Flughafenslots, insbesondere am Newark Liberty International, verstärken den Stellenwert operativer Agilität, da Spediteure alternative Routen abwägen, um zeitdefinierte Servicezusagen zu schützen.

Wichtigste Erkenntnisse des Berichts

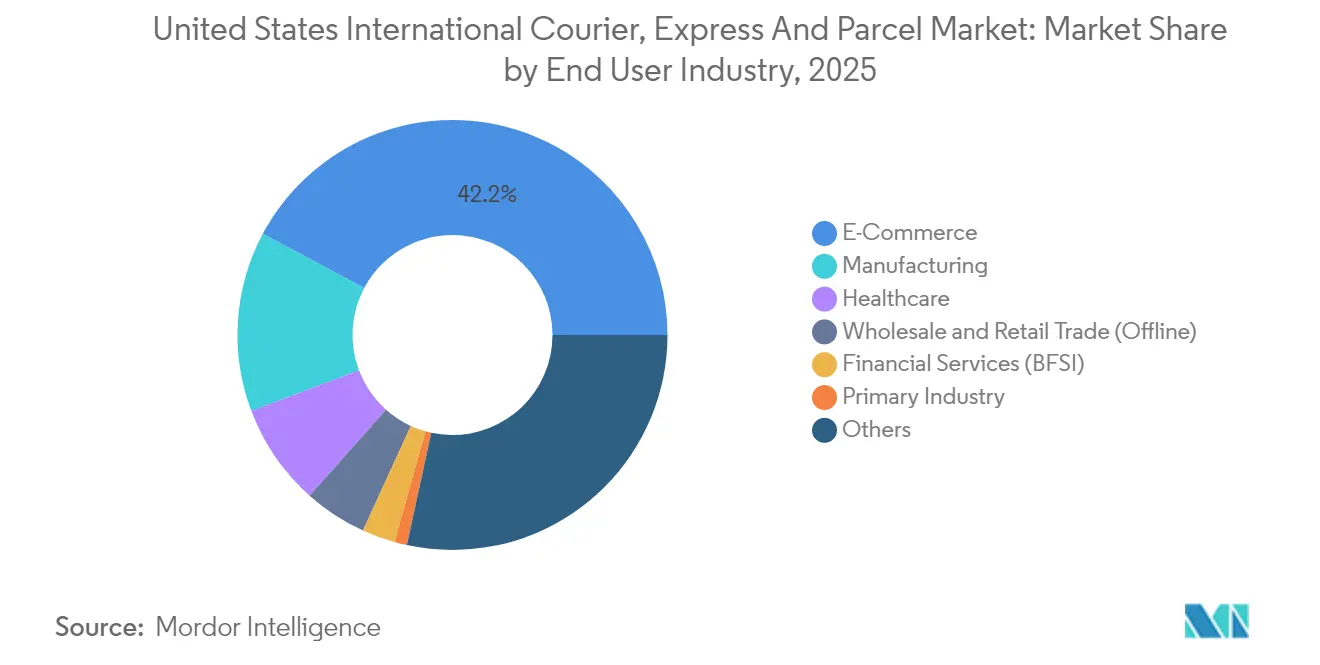

- Nach Endnutzerbranche hielt der E-Commerce im Jahr 2025 einen Umsatzanteil von 42,20 %; der Groß- und Einzelhandel (stationär) ist auf dem Weg zur höchsten CAGR von 5,31 % im Zeitraum 2026–2031.

- Nach Liefergeschwindigkeit führten Expressdienste mit einem Anteil von 67,05 % am Marktanteil des internationalen Kurier-, Express- und Paketmarktes der Vereinigten Staaten im Jahr 2025 und werden voraussichtlich das schnellste Segmentwachstum mit einer CAGR von 5,88 % im Zeitraum 2026–2031 verzeichnen.

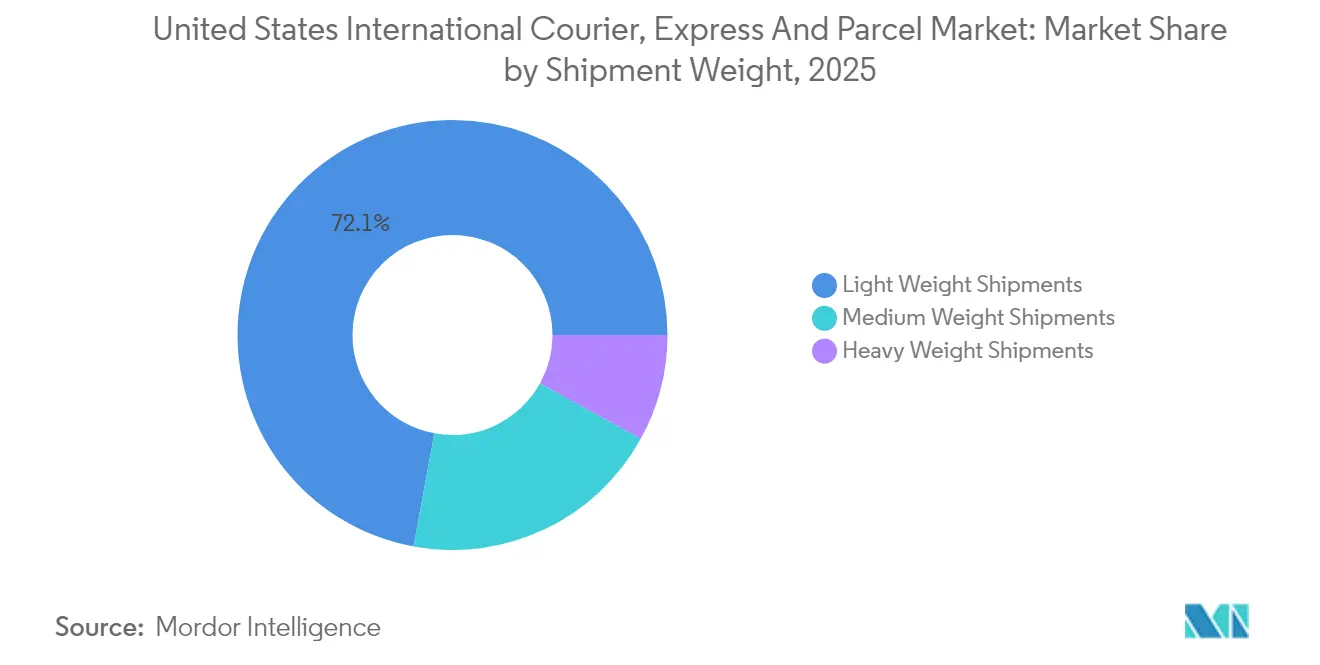

- Nach Sendungsgewicht entfielen im Jahr 2025 72,10 % der �Ѳ�����ٲ���öß�� des internationalen Kurier-, Express- und Paketmarktes der Vereinigten Staaten auf Leichtsendungen, während mittelschwere Sendungen voraussichtlich mit einer CAGR von 5,74 % im Zeitraum 2026–2031 expandieren werden.

- Nach Modell hielten Business-to-Business (B2B)-Sendungen im Jahr 2025 einen Umsatzanteil von 50,30 %, während Business-to-Consumer (B2C)-Ströme mit einer CAGR von 4,87 % im Zeitraum 2026–2031 schneller wachsen werden.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für internationale Kurier-, Express- und Paketdienste in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| USMCA-gesteuertes Wachstum der KMU-Paketströme nach Kanada und Mexiko | +0.8% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der grenzüberschreitenden Direktimporte an Verbraucher, beeinflusst durch den De-minimis-Schwellenwert von 800 USD | +1.2% | Asien-Pazifik in die USA | Kurzfristig (≤2 Jahre) |

| Ultraschnelle Modeplattformen wie Temu und Shein treiben den Anstieg von Paketsendungen unter 2 kg voran | +0.9% | Korridor China–USA | Kurzfristig (≤2 Jahre) |

| Papierloser Handel und ACE/ITDS-Automatisierung zur Verkürzung der Abfertigungszeit | +0.4% | Wichtigste US-Gateways | Mittelfristig (2–4 Jahre) |

| Erholung der Ladekapazitäten in Weitstreckenjets senkt internationale Luftfrachtkosten | +0.3% | Transkontinentale Routen | Kurzfristig (≤2 Jahre) |

| ESG-orientierte Verträge bevorzugen CO₂-bilanzierte Expressangebote auf Grünen Korridoren | +0.2% | Nordamerika und EU | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

USMCA-gesteuertes Wachstum der KMU-Paketströme nach Kanada und Mexiko

CBP-Vorschriften, die im März 2025 in Kraft traten, vereinfachten die Ursprungszertifizierung, ermöglichten Sammeldeklarationen für mehrere Sendungen und reduzierten den Papierkram für häufige Händler[1]US-amerikanische Zoll- und Grenzschutzbehörde, „Anforderungen an elektronische Vorabdaten für internationale Postsendungen”, cbp.gov . Kleine und mittlere Verkäufer erweiterten schnell ihre grenzüberschreitenden Kataloge, was die Nachfrage nach schnellen, nachverfolgbaren Paketdiensten steigerte. Integratoren nutzen verbesserte Datenfeeds, um Sendungen vorab zu verzollen und die Tür-zu-Tür-Laufzeit auf ausgewählten Strecken um bis zu einem vollen Tag zu verkürzen. Automobilhersteller, die Komponentenströme innerhalb des USMCA-Blocks neu organisiert haben, greifen ebenfalls auf Expresskuriere für kritische Teile zurück, was den durchschnittlichen Umsatz pro Sendung erhöht. Die Wettbewerbsdifferenzierung hängt nun von Echtzeit-Transparenztools ab, die KMU in Bezug auf die Zoll-Compliance beruhigen.

Anstieg der grenzüberschreitenden Direktimporte an Verbraucher, beeinflusst durch den De-minimis-Schwellenwert von 800 USD

Die CBP bearbeitete im Jahr 2024 mehr als 1 Milliarde De-minimis-Pakete, ein sechsfacher Anstieg seit 2016. Vorgeschlagene Regelungen zur Verweigerung des zollfreien Status für Waren gemäß Abschnitt 301 und zur Verpflichtung zu umfangreicheren Datenelementen könnten bis zu 7,8 Milliarden USD an neuen Zöllen generieren, könnten jedoch das Geschäft zugunsten von Spediteuren mit robuster Compliance-Infrastruktur verlagern. Plattformen, die direkt aus China versenden, intensivierten Voranmeldungen und SKU-spezifische Harmonisierte Codes, was die IT-Ausgaben der Kuriere erhöhte. Größere Integratoren betrachten die höhere Dokumentationslast als Wettbewerbsvorteil, der kleinere Konkurrenten verdrängt. Die bevorstehende Änderung veranlasst Online-Verkäufer auch dazu, Near-Shore-Lagermodelle zu erkunden, was den Zwei-Wege-Handel innerhalb Amerikas fördert.

Ultraschnelle Modeplattformen treiben den Anstieg von Paketsendungen unter 2 kg voran

Technologiegestützte Marken wie Shein und Temu dominieren nun die Importmengen im Schnellmodebereich und versenden routinemäßig Pakete unter 2 kg, die traditionelle Verteilzentren umgehen. Ihre datenreichen Auftragsmanagementsysteme speisen sich direkt in Kurierbuchungs-APIs ein und verwandeln rund um die Uhr eingehende Bestellungen in nahezu kontinuierliche Uplift-Nachfrage. Integratoren gleichen den Flugzeugmix zugunsten von Schmalrumpf-Zubringerflugzeugen aus, um dem verzerrten Gewichtsprofil gerecht zu werden, und erhöhen die Sortierpersonalkapazität an Westküsten-Gateways. Obwohl ausstehende Zolländerungen das bestehende Modell bedrohen, stützen die Agilität der Plattformen und influencergesteuerte Mikrokollektionen eine anhaltende Sendungsfrequenz.

Papierloser Handel und CE/ITDS-Automatisierung zur Verkürzung der Abfertigungszeit

Die vollständige elektronische Manifestierung innerhalb der ACE-Plattform der CBP, die bis 2025 alle Verkehrsträger abdeckt, reduziert Dokumentationsfehler und beschleunigt PGA-Risikobewertungen[2]Bundesluftfahrtbehörde, „Anordnung zur Begrenzung des geplanten Flugbetriebs am Newark Liberty International Airport”, govinfo.gov . Analysen des Verbands für digitalen Containerschifffahrt zeigen, dass elektronische Konnossemente jährliche Kosten von 6,5 Milliarden USD einsparen können – Vorteile, die durch gemeinsame Datenstandards in das Expresspaket-Ökosystem einfließen[3]Verband für digitalen Containerschifffahrt, „Der Fall für elektronische Konnossemente”, dcsa.org. Kuriere nutzen dieselben Datenleitungen, um Einreisezusammenfassungen vorab zu laden und an wichtigen Flughäfen durchschnittliche Freigabefenster von unter 2 Stunden zu erreichen, wodurch Linienzugkapazitäten für zusätzliche Rotationen freigesetzt werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CBP-Mandat für erweiterte elektronische Vorabdaten erhöht Compliance-Kosten | -0.6% | Alle eingehenden US-Strecken | Kurzfristig (≤2 Jahre) |

| Überlastung der Gateway-Flughäfen und Slot-Beschränkungen beeinträchtigen zeitdefinierte SLAs | -0.4% | Wichtigste US-Drehkreuze | Mittelfristig (2–4 Jahre) |

| Spitzenzuschläge der Integratoren und Kerosinpreisvolatilität komprimieren KMU-Margen | -0.3% | Hochvolumige Korridore | Kurzfristig (≤2 Jahre) |

| Rücksendungs- und Streitraten steigen aufgrund von Lücken in den Postdiensten der Zielmärkte | -0.2% | Ausgewählte Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

CBP-Mandat für erweiterte elektronische Vorabdaten erhöht Compliance-Kosten

Erweiterte ACAS-Anforderungen verpflichten Spediteure, 100 % der Sendungsdaten vor dem Abflug zu übermitteln, was Plattform-Upgrades in Millionenhöhe erfordert. Strafen für verspätete oder ungenaue Einreichungen erhöhen das operative Risiko, insbesondere für kleinere Kuriere mit fragmentierten Agentennetzwerken. Integratoren amortisieren Investitionen über eine höhere Sendungsdichte, was eine Kostenlücke vergrößert, die die Konsolidierung beschleunigt. Parallele USPS-Eingangspostregeln verstärken eine Verlagerung hin zu privatwirtschaftlichen Abwicklern, die Datenintegrität garantieren können.

Überlastung der Gateway-Flughäfen und Slot-Beschränkungen beeinträchtigen zeitdefinierte SLAs

Newark Liberty begrenzte die Bewegungen während der laufenden Arbeiten bis 2025 auf 28 pro Stunde, was Spediteure dazu zwang, Weitstreckenanflüge neu zu terminieren und regionale Lkw-Luft-Shuttles einzurichten. Ähnliche Slot-Steuerungsprogramme am JFK und LAX schränken die Flexibilität in Spitzenstunden ein. Diese Einschränkungen steigern den strategischen Wert sekundärer Gateways in Tennessee und Indiana, obwohl längere Bodentransportstrecken Kosten verursachen und einige Expressvorteile bei der Laufzeit zunichte machen. Spediteure setzen ihre Lobbyarbeit bei der Bundesluftfahrtbehörde für saisonale Slot-Flexibilität im Zusammenhang mit E-Commerce-Spitzen fort.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Stationäre Einzelhändler beschleunigen die digitale Beschaffung

E-Commerce-Sendungen erfassten im Jahr 2025 einen Anteil von 42,20 %, eine Zahl, die moderater wächst, da die Durchdringung in wohlhabenden Postleitzahlgebieten ein Plateau erreicht. Warenkategorien diversifizieren sich über Elektronik hinaus in Schönheitsprodukte, Nahrungsergänzungsmittel und Hobbyartikel, die jeweils einzigartige Compliance-Dokumente aufweisen, die die Fachkompetenzprämie für Kuriere erhöhen. Die Fertigung behält die zweite Position und profitiert von der multiregionalen Komponentenbeschaffung, die sequenzgenaue Montagelinien unterstützt. Temperaturkontrollierte Arzneimittel fördern Investitionen in kleine Flotten aktiver Behälter, die mit IoT-Sensoren ausgestattet sind und direkt mit ACE-Portalen kommunizieren.

Der Groß- und Einzelhandel (stationär) verzeichnet die schnellste CAGR von 5,31 % (2026–2031), da Betreiber von Großflächenmärkten Lieferantenportale digitalisieren und kleinere, häufigere internationale Nachbestellungen durchführen. Ihre Neuausrichtung verkürzt Lieferfenster und schafft Anreize für Vertragsklauseln, die verspätete Frachten bestrafen und die Netzzuverlässigkeit erhöhen. Die Abhängigkeit des BFSI-Sektors von physischen Dokumenten nimmt in absoluten Zahlen ab, aber die Kurierausgaben pro Sendung steigen, da Unternehmen sichere Verwahrungskettendienste wählen, um sensible Unterlagen vor Cyberrisiken zu schützen. Nebenbranche – von der Luft- und Raumfahrt bis hin zu Luxusgütern – lagern weiterhin die Logistik kritischer Güter aus und erweitern die Breite des internationalen Kurier-, Express- und Paketmarktes der Vereinigten Staaten über die Realwirtschaft hinaus.

Nach Liefergeschwindigkeit: Expressdienste bauen Marktführerschaft aus

Expressdienste generierten im Jahr 2025 67,05 % des Umsatzes des internationalen Kurier-, Express- und Paketmarktes der Vereinigten Staaten, da grenzüberschreitende Händler Checkout-Versprechen betonten, die inländischen Standards entsprechen. Die Nachfrageelastizität begünstigt Premium-Laufzeiten und ermöglicht es Betreibern, Samstagsabgabeschlüsse und Spätabend-Abholungen einzuführen. Die CAGR des Segments von 5,88 % im Zeitraum 2026–2031 übertrifft das historische Wachstum und spiegelt die anhaltende Expansion grenzüberschreitender Marktplätze und die Verlagerung von Unternehmensbeständen hin zu nahezu Echtzeit-Nachschub wider. Nicht-Express-Angebote tragen weiterhin erhebliche Volumina, sehen sich jedoch einer Kundenmigration hin zu See-plus-letzte-Meile-Hybriden auf schwereren Strecken gegenüber. FedExs Network 2.0-Kostandorte veranschaulichen, wie Integratoren Express- und aufgeschobene Pakete innerhalb eines einzigen Serviceangebots kombinieren und die Nutzung von Sortierfenstern optimieren. Die Kapazitätsrationalisierung auf mittelstreckigen Strecken ermöglicht es Anbietern, Flugzeuge auf Asien-USA-Hauptstrecken umzuleiten, wo die Dichte höhere Preisgarantien belohnt.

Die Wettbewerbspositionierung im Expresssegment verlagert sich von reiner Geschwindigkeit hin zu datenreicher Erfahrung. Spediteure integrieren Zollstatusbenachrichtigungen in Händler-Dashboards und vereinfachen den Kundenservice durch die Reduzierung von „Wo ist mein Paket”-Anfragen. Das Ergebnis ist ein schärferes Wertversprechen, das die Erträge schützt, auch wenn Kraftstoffindizes schwanken. Nicht-Express-Anbieter experimentieren mit wertschöpfenden Abendlieferungen und CO₂-Ausgleichspaketen, haben jedoch Schwierigkeiten, die Netzwerktiefe erstklassiger Integratoren zu erreichen. Mit der Reifung des US-mexikanischen E-Commerce nutzen regionale Expressspezialisten Cross-Dock-Hubs in Laredo und El Paso, um Bodentransporte zu verkürzen und Volumen von küstennahen Luft-Gateways umzuleiten.

Nach Sendungsgewicht: Mittelschwere Sendungen gewinnen an Dynamik

Leichtsendungen hielten im Jahr 2025 72,10 % der �Ѳ�����ٲ���öß�� des internationalen Kurier-, Express- und Paketmarktes der Vereinigten Staaten, gestützt durch Verbraucherelektronik und Bekleidung. Dennoch zeigen mittelschwere Sendungen die stärkste CAGR von 5,74 % (2026–2031), angetrieben durch konsolidierte Verbraucherbestellungen und Bestandsauffüllungen für Omnichannel-Einzelhändler. Verkäufer kombinieren mehrere SKUs in einer Box, um potenzielle De-minimis-Reformrisiken zu mindern, was das durchschnittlich deklarierte Gewicht erhöht. Kuriere reagieren mit dynamischen Preisstaffeln, die inkrementelle Kilogramm belohnen und Margen bei leichteren Stufen verteidigen. Die Betonung von Mikro-Drops durch ultraschnelle Mode hält die Dichte unter 2 kg auf beispiellosem Niveau und veranlasst Investitionen in Kleinstpaketsortieranlagen und mobile Entladeteams an Flughafenlagern.

Schwersendungen bleiben eine Nische, sind aber kritisch für Ersatzteile und medizinische Gerätenotfälle, bei denen Geschwindigkeit die Modusökonomie übertrumpft. Airlines, die Weitstreckenfrequenzen aus der Zeit vor der Pandemie wieder aufnehmen, bieten ermäßigte Frachtkosten an, die an den Kuriererträgen nagen, und drängen Betreiber dazu, Bündelungsstrategien wie zeitgesteuerte Abholung, spezialisierte Verpackung oder Vor-Ort-Technikereinsatz zu entwickeln. Die Vielfalt im Gewichtsmix ermutigt Netzwerkplaner, Abgabeschlusszeiten nach Strecke neu zu gestalten und mittelschweren Strömen während der Nachmittagsauflifte Priorität einzuräumen, wenn das volumetrische Ungleichgewicht am geringsten ist.

Nach Modell: Business-to-Consumer (B2C)-Dynamik bleibt stark

Business-to-Business (B2B)-Sendungen halten weiterhin 50,30 % des Marktumsatzes, doch die CAGR von 4,87 % (2026–2031) des Business-to-Consumer (B2C)-Segments signalisiert eine anhaltende Neuausrichtung. Marktplätze integrieren KI-gestützte Zollrechner, die Käuferunsicherheiten beseitigen, höhere Ticketwerte und schwerere Mehrkategorien-Warenkörbe stimulieren. Kuriere erzielen inkrementelle Margen durch API-basierte Gesamtkosten-Lösungen, die vorab Transparenz gewährleisten. Der auf das Gesundheitswesen ausgerichtete UPS–Andlauer-Deal veranschaulicht einen Gegentrendansatz: die Ausweitung spezialisierter B2B-Vertikale, bei denen regulatorische Aufsicht und Temperaturzusicherung Premium-Erträge unterstützen.

Der Consumer-to-Consumer (C2C)-Verkehr bleibt vergleichsweise gering; Social-Commerce-Influencer lösen jedoch gelegentlich Spitzen aus, die die Netzwerkelastizität testen. Betreiber experimentieren mit Schließfachabholung am Zielort, um Hauszustellkontakte zu reduzieren und die für C2C-Pakete typischen Kosten für fehlgeschlagene Zustellungen zu mindern. Langfristig verspricht die Integration von B2B- und B2C-Strömen in einheitliche Flugzeugnetzwerke eine höhere Anlagenauslastung, aber die Datensegmentierung nach Modell bleibt für die Zoll-Governance und Kundenanalyse unerlässlich.

Geografische Analyse

Nordamerikanische Korridore, gestützt durch USMCA-Reformen, profitieren als erste von vereinfachter Dokumentation und treiben einen Anstieg KMU-gesteuerter Zwei-Tage-Dienste zwischen dem Mittleren Westen und Zentralmexiko voran. Der regionale Streckenmix stärkt sekundäre Flughäfen wie Monterrey und Calgary und verteilt Volumina weg von traditionellen Drehkreuzen. Auf Asien-Pazifik-Routen, insbesondere im China-USA-Verkehr, schaffen vorgeschlagene Revisionen der De-minimis-Regelung Zollunsicherheiten, die einige Verkäufer dazu veranlassen, Bestände in gebundenen US-Lagern vorzupositionieren. Gateways an der Westküste absorbieren diese Verlagerung, sehen sich jedoch Kai- und Intermodal-Engpässen gegenüber, die Spediteure dazu zwingen, Abgabeschlusszeiten zu überarbeiten und Teilvolumina über Dallas/Fort Worth oder Phoenix für den Weitertransport per Lkw zu Küstenverteilzentren zu leiten.

Transatlantische Ströme bleiben stabil, gestützt durch die starke US-Verbrauchernachfrage nach europäischen Luxusgütern und die EU-Nachfrage nach Technologiekomponenten. Slot-Obergrenzen am Newark Liberty, JFK und London Heathrow bringen jedoch Volatilität in die Uplift-Planung. Expressbetreiber buchen zunehmend Laderaum auf abendlichen Passagierflügen, um sich gegen morgendliche Slot-Engpässe abzusichern. Der inneramerikanische Handel, insbesondere verderbliche Waren und Bekleidung aus Mittelamerika, gewinnt an Bedeutung, da Marken die Produktion nahe verlagern, um die Abhängigkeit von Ostasien zu diversifizieren. Die regulatorische Neuausrichtung in Mexiko, wo nun eine 19%ige Steuer auf Niedrigwert-E-Commerce-Importe aus Nicht-Freihandelsabkommensländern gilt, verändert die Routenwahl; Kuriere leiten über Laredo-Grenzübergänge um, um US-Vorabfertigungsprozesse vor der südwärts gerichteten letzten Meile zu nutzen.

Innerhalb der Vereinigten Staaten begünstigt die geografische Streuung der E-Commerce-Nachfrage Mehrknoten-Sortierzentren. Überlastung an der Ostküste veranlasst Integratoren, die Betriebe in Cincinnati, Louisville und Greensboro auszubauen und schnellere Umschlagszeiten für Pakete europäischer Herkunft zu ermöglichen. Die Expansion von Luftdrehkreuzen im Mittleren Westen bedient den wachsenden Automobil- und Industriekomponentenverkehr im Zusammenhang mit der Rückverlagerung. Westliche Gateways wie Ontario, Kalifornien, nehmen E-Commerce-Spitzen asiatischer Herkunft auf, müssen jedoch mit Umweltausgangssperren umgehen, die nächtliche Sortierungen begrenzen. Zusammen gewährleisten diese regionalen Anpassungen, dass der internationale Kurier-, Express- und Paketmarkt der Vereinigten Staaten angesichts schwankender globaler Handelsströme widerstandsfähig bleibt.

Wettbewerbslandschaft

Konsolidierung prägt den strategischen Hintergrund, da DSVs Übernahme von DB Schenker für 15,78 Milliarden USD die dänische Gruppe an die Spitze der globalen Spediteurrankings katapultiert[4]DSV, „DSV übernimmt DB Schenker”, dsv.com. Die Größe befähigt das neue Unternehmen, bessere Interline-Tarife auszuhandeln und in einheitliche Transparenz-Stacks zu investieren, die Kurier-, Speditions- und Kontraktlogistik-Workflows integrieren. Etablierte Integratoren reagieren mit gezielten Vertikalstrategien; UPS' ausstehende Andlauer-Übernahme stärkt seine Position in der temperaturkontrollierten Gesundheitsversorgung, einem Segment, das weniger anfällig für Preisvergleichbarkeit ist. FedEx beschleunigt Network 2.0-Standortfusionen, um jährliche Effizienzgewinne von 2 Milliarden USD zu erzielen, und leitet Einsparungen in seine FDX Commerce-Plattform, die Händlern Bestandsverwaltung, Checkout und letzte-Meile-Orchestrierung in einem Abonnement verspricht.

Digitale Neueinsteiger nutzen Plattformökonomie statt Anlagengewicht. Mehrere E-Commerce-Marktplätze verhandeln direkt mit Airlines über Bulk-Block-Space-Vereinbarungen und lagern dann die letzte Meile an regionale Kuriere aus, was das traditionelle Integrator-Monopol fragmentiert. Hohe regulatorische Schwellenwerte, insbesondere für die Compliance mit erweiterten elektronischen Vorabdaten, begrenzen jedoch, wie weit anlagenleichte Modelle ohne Partnerschaft mit etablierten Betreibern eindringen können. Eigenmarken-Einzelhändler wie Amazon erweitern weiterhin die grenzüberschreitende Luftkapazität, verlassen sich jedoch weiterhin auf Drittanbieter-Zollmakler für gesetzliche Einreichungen, was eine Rolle für traditionelle Kuriere erhält.

Preisvolatilität bei Kerosin und der saisonale Spitzenzuschlagszyklus verstärken den Margendruck auf KMU und drängen sie zu Multi-Carrier-Versandsoftware, die Echtzeittarife vermittelt. Spediteure kontern, indem sie Retourenmanagement und CO₂-Bilanzierung bündeln, um die Kundenbindung zu vertiefen. Der Investitionsfokus konvergiert auf künstliche Intelligenz für die Nachfrageprognose, Lagerrobotik für die Kleinstpaketsortierung und Blockchain-Piloten, die Handelsdokumente mit unveränderlichen Ledgern verknüpfen. Das Wettbewerbsfeld belohnt zunehmend integrierte Daten-Physik-Hybride, die in der Lage sind, den Appetit der Regulierungsbehörden auf granulare Sendungsinformationen zu befriedigen und gleichzeitig Geschwindigkeit und Zuverlässigkeit aufrechtzuerhalten.

Marktführer für internationale Kurier-, Express- und Paketdienste in den Vereinigten Staaten

FedEx

United Parcel Service of America, Inc. (UPS)

DHL Group

United States Postal Service (USPS)

SF Express (KEX-SF, KEX Express US LLC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: UPS gab eine Vereinbarung zur Übernahme der Andlauer Healthcare Group für 2,2 Milliarden CAD (1,6 Milliarden USD) bekannt und fügte damit 3 Millionen Quadratfuß temperaturkontrollierten Raum in ganz Kanada hinzu.

- März 2025: FedEx erweiterte Network 2.0 auf acht weitere Städte und schloss sechs redundante Versandzentren im Rahmen eines Kostenprogramms von 350 Millionen USD.

- Februar 2025: TFI International gab seinen Plan auf, seinen Unternehmenssitz in die Vereinigten Staaten zu verlegen, obwohl bereits fast 70 % seines Geschäfts südlich der Grenze liegen, nachdem das Management zu dem Schluss gekommen war, dass der Schritt weniger vorteilhaft war als ursprünglich erwartet.

- April 2024: UPS ersetzte FedEx als primären Luftfrachtanbieter des US-amerikanischen Postdienstes und verlagerte damit nahezu 2 Milliarden USD an jährlichen Postauflieftausgaben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für internationale Kurier-, Express- und Paketdienste (CEP) in den Vereinigten Staaten als alle Umsätze aus grenzüberschreitenden Sendungen mit einem Gewicht von bis zu 70 kg, die in den USA ihren Ursprung haben oder für die USA bestimmt sind und von Express- oder Paketbetreibern über Luft-, Straßen-, Schienen- oder kombinierte Verkehrsträger abgewickelt werden. Die abgedeckten Dienste umfassen B2B-, B2C- und C2C-Transaktionen und schließen zeitdefinierte Express-, aufgeschobene Paket- und Retourenströme ein. Gemäß ���ϲ����� fallen rein inländische Lieferungen, Postbriefpost und Frachtgut über dem 70-kg-Schwellenwert außerhalb dieses Geltungsbereichs.

Ausschluss aus dem Geltungsbereich: Rein inländische Kurierbewegungen werden in dieser Studie nicht bemessen.

������Գپ�����ܲԲ���ü��������������

- Liefergeschwindigkeit

- Express

- Nach Route

- Interregional

- Intraregional

- Nach Route

- Nicht-Express

- Express

- Sendungsgewicht

- Schwersendungen

- Leichtsendungen

- Mittelschwere Sendungen

- Endnutzerbranche

- E-Commerce

- Finanzdienstleistungen (BFSI)

- Gesundheitswesen

- Fertigung

- �ʰ�����ä�����Ի�ܲ��ٰ�����

- Groß- und Einzelhandel (stationär)

- Sonstige

- Modell

- Business-to-Business (B2B)

- Business-to-Consumer (B2C)

- Consumer-to-Consumer (C2C)

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Paketintegratoren, Drittlogistikmanager, Zollmakler und E-Commerce-Händler an Küsten-Gateways und Binnenlandknoten. Diese Gespräche klärten grenzüberschreitende Serviceanteile, typische Zuschlagsstrukturen und aufkommende Nachfragenischen und ermöglichten es uns, sekundäre Muster zu validieren und Annahmen anzupassen, wo Volumendaten spärlich waren.

Schreibtischforschung

Wir sammelten makroökonomische Eingaben aus öffentlich zugänglichen erstklassigen Quellen wie den internationalen Handelsdaten des US Census Bureau, den Handelsstatistiken des Bureau of Economic Analysis, den Sendungsaufzeichnungen von UN Comtrade, den Paketzählungen der Weltpostunion und den E-Commerce-Umsätzen des US-Handelsministeriums. Unternehmens-10-Ks, Investorenpräsentationen und Branchenverbandsnotizen (zum Beispiel der Airforwarders Association) lieferten betreiberseitige Hinweise auf durchschnittliche Verkaufspreise und Paketmix. Abonnement-Tools von D&B Hoovers und Dow Jones Factiva bereicherten das Wettbewerbsbild. Diese Liste ist indikativ; viele weitere Referenzen wurden für Querprüfungen und Kontext herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Wir haben einen Top-down-Ansatz gewählt, der internationale Paketströme aus Produktions- und Handelsdaten rekonstruiert und dann Durchdringungsraten für E-Commerce und Industrieexporte überlagert. Die Ergebnisse werden mit selektiven Bottom-up-Betreiberaggregationen und stichprobenartigen Durchschnittspreis-mal-Volumen-Prüfungen bestätigt. Zu den wichtigsten Variablen des Modells gehören der Wert der ausgehenden Warenexporte, grenzüberschreitende E-Commerce-Ausgaben, durchschnittliche Pakete pro Online-Bestellung, Kraftstoffzuschläge und Währungsbewegungen. Prognosen basieren auf multivariater Regression, die Paketvolumina mit realem BIP, Online-Einzelhandelswachstum und Exportwert verknüpft; Szenarioanalysen zu Kraftstoffkosten dämpfen den Ausblick. Lücken in den Betreiberoffenlegungen werden durch normalisierte Ertragskurven überbrückt, die aus Primärinterviews abgeleitet wurden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden einer Varianzprüfung anhand unabhängiger Paketerlösindizes unterzogen; jede Anomalie löst vor der Freigabe eine Überprüfung durch einen leitenden Analysten aus. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden durch wesentliche Ereignisse wie neue Handelsabkommen oder Spediteurpreiserhöhungen ausgelöst. Ein abschließender Analystencheck kurz vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors US-amerikanische internationale CEP-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil jedes Unternehmen den Markt unterschiedlich aufteilt und seinen eigenen Aktualisierungsrhythmus verfolgt.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob inländische Ströme mit internationalen gebündelt werden, wie Sendungen mit gemischtem Gewicht behandelt werden, Währungsumrechnungspunkte und der Rhythmus, in dem Preiszuschläge neu kalibriert werden. Mordors Modell isoliert ausschließlich grenzüberschreitende Pakete, wendet gewichtsspezifische Durchschnittspreisstaffeln an, die mit Betreibern validiert wurden, und wird alle zwölf Monate aktualisiert, was den Altlastenbias begrenzt.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Ursache der Abweichung |

|---|---|---|

| 53,14 Mrd. USD (2025) | ||

| 136,0 Mrd. USD (2024) | Globales Beratungsunternehmen A | Kombiniert inländische und internationale Ströme, verwendet statische Durchschnittspreise |

| 183,0 Mrd. USD (2024) | Markteinblicke B | Schließt schwere Fracht und Same-Day-Lokaldienste ein, annualisiert Betreiberumsätze 2023 ohne Prognoseabgleich |

| 197,9 Mrd. USD (2023) | Branchenstatistiken C | Umsatzzahl für den gesamten Paketversand; ohne Segmentierung oder Prognosemodell |

Der Vergleich zeigt, dass Mordors disziplinierte Umfangsauswahl und der jährliche Aktualisierungsrhythmus, sobald inländische Pakete, schwere Fracht und Nebendienstleistungen herausgerechnet werden, eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger auf klar definierte Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der internationale Kurier-, Express- und Paketmarkt der Vereinigten Staaten derzeit?

Der Markt hat im Jahr 2026 einen Wert von 55,61 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 69,78 Milliarden USD erreichen.

Welches Segment wächst nach Liefergeschwindigkeit am schnellsten?

Expressdienste wachsen mit einer CAGR von 5,88 % (2026–2031), da Händler Aufpreise für zeitdefinierte grenzüberschreitende Lieferungen zahlen.

Wie wirkt sich die De-minimis-Regelung von 800 USD auf Kuriere aus?

Sie treibt hohe Paketvolumina an, könnte jedoch die Compliance-Komplexität und das Zollrisiko erhöhen, wenn CBPs vorgeschlagene Ausschlüsse für Waren gemäß Abschnitt 301 in Kraft treten.

Warum gewinnen mittelschwere Pakete an Bedeutung?

Konsolidierte Mehrpostenbestellungen und Just-in-time-Lagerstrategien verlagern mehr Sendungen in das Band von >5 kg bis ≤31,5 kg, das mit einer CAGR von 5,74 % (2026–2031) expandiert.

Welche Auswirkungen haben Flughafenslot-Obergrenzen auf die Servicezuverlässigkeit?

Beschränkungen an Drehkreuzen wie Newark Liberty zwingen Spediteure, Flüge umzuleiten und Bodenstrecken hinzuzufügen, was die Laufzeiten potenziell verlängert, wenn keine alternative Kapazität verfügbar ist.

Wie reagieren Kuriere auf strengere elektronische Datenmandate?

Führende Integratoren investieren in fortschrittliche IT-Plattformen, um detaillierte Sendungsinformationen vorab einzureichen, und verwandeln Compliance in einen Wettbewerbsvorteil, während kleinere Unternehmen möglicherweise Partnerschaften suchen oder den Markt verlassen.

Seite zuletzt aktualisiert am: