Spanien Kurier-, Express- und Paketmarkt (CEP) Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

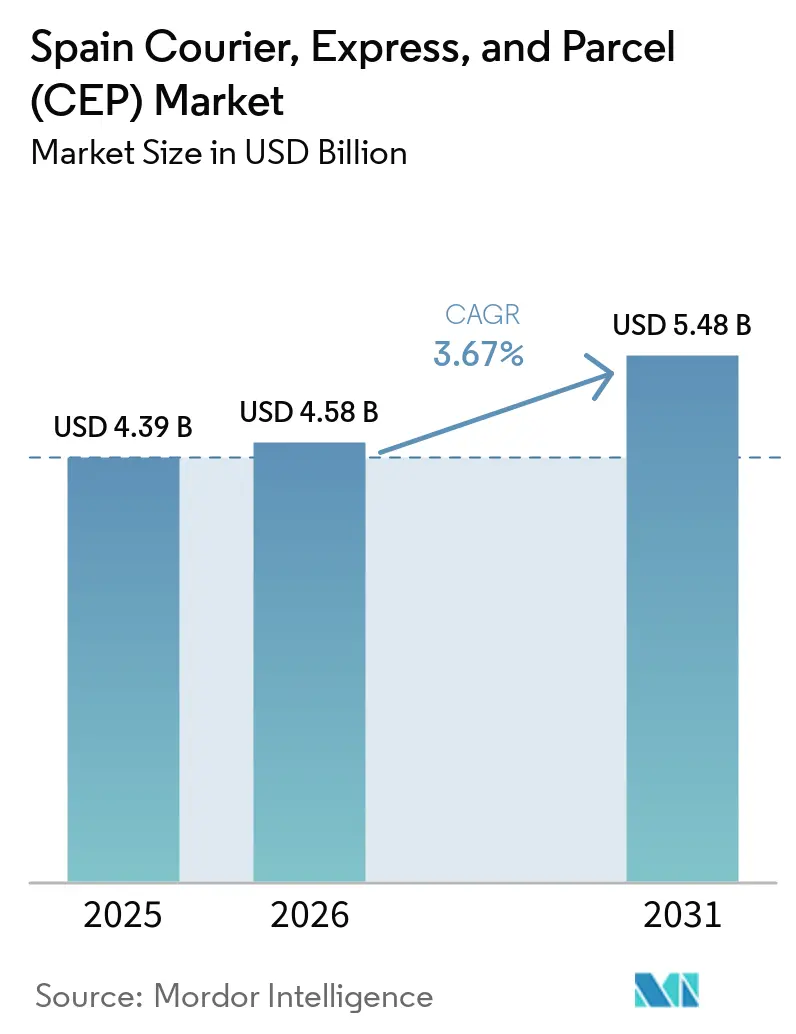

| Marktgröße im Basisjahr (2025) | 4.39 Milliarden US-Dollar |

| Marktgröße (2026) | 4.58 Milliarden US-Dollar |

| Marktgröße (2031) | 5.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.67% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spanien Kurier-, Express- und Paketmarkt (CEP) Analyse von ���ϲ�����

Die Marktgröße des spanischen Kurier-, Express- und Paketmarkts wurde im Jahr 2025 auf USD 4,39 Milliarden geschätzt und soll von USD 4,58 Milliarden im Jahr 2026 auf USD 5,48 Milliarden bis 2031 wachsen, bei einer CAGR von 3,67 % während des Prognosezeitraums (2026–2031).

Spaniens zweistellige E-Commerce-Durchdringung, eine anhaltend hohe Rücklaufquote von 22 % und die wachsende Nachfrage nach Kühlkettendienstleistungen halten die Paketmengen auf einem Aufwärtskurs. Die Konsolidierung von Marktplätzen steigert die Sendungsdichte, übt jedoch Abwärtsdruck auf Vertragsraten aus, wodurch KI-gestützte Kostensenkungen pro Kilometer für den Margenschutz unerlässlich werden. Pilotprojekte mit wasserstoffbetriebenen Lkw, elektrische Flotten für die letzte Meile und emissionsfreie Zonen beschleunigen den modalen Wandel hin zu umweltfreundlicheren Transportlösungen. Gleichzeitig erhöhen Cybersicherheitsbedrohungen und ESG-Berichtspflichten die Compliance-Kosten und drängen Betreiber zu Skalierung oder strategischen Partnerschaften, um im spanischen Kurier-, Express- und Paketmarkt wettbewerbsfähig zu bleiben.

Wichtigste Erkenntnisse des Berichts

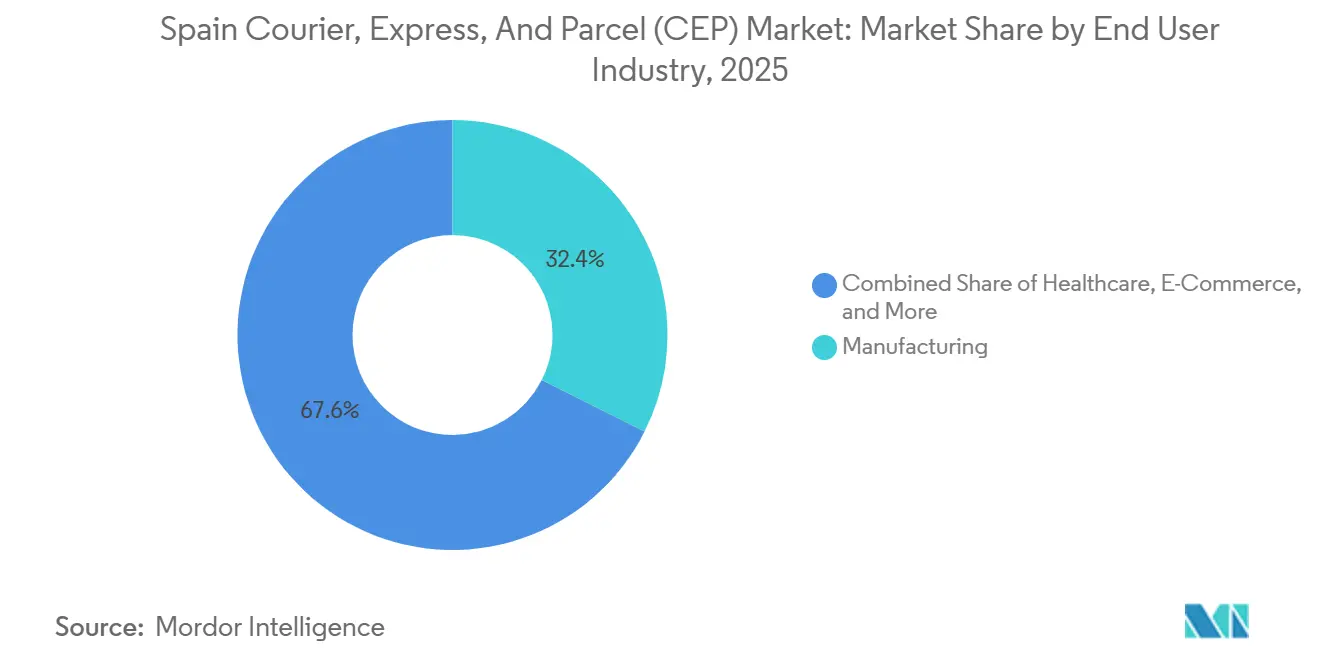

- Nach Endverbraucherbranche führte das verarbeitende Gewerbe mit einem Marktanteil von 32,41 % am spanischen Kurier-, Express- und Paketmarkt (CEP) im Jahr 2025, während E-Commerce-Pakete bis 2031 voraussichtlich mit einer CAGR von 4,00 % wachsen werden.

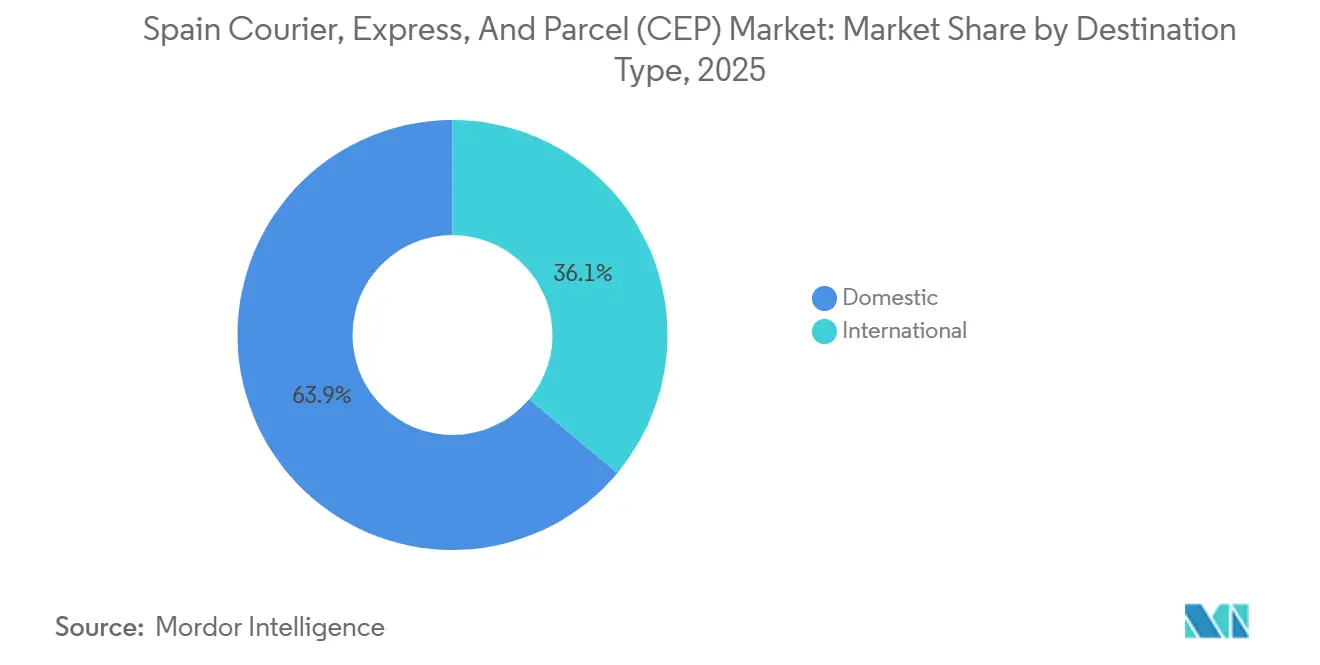

- Nach Ziel entfielen 63,92 % des Marktvolumens des spanischen Kurier-, Express- und Paketmarkts (CEP) im Jahr 2025 auf Inlandssendungen, während internationale Sendungen voraussichtlich mit der höchsten CAGR von 3,80 % bis 2031 wachsen werden.

- Nach Modell hielt das B2C-Segment im Jahr 2025 einen Marktanteil von 50,78 % am spanischen Kurier-, Express- und Paketmarkt und soll zwischen 2026 und 2031 mit einer CAGR von 4,77 % wachsen.

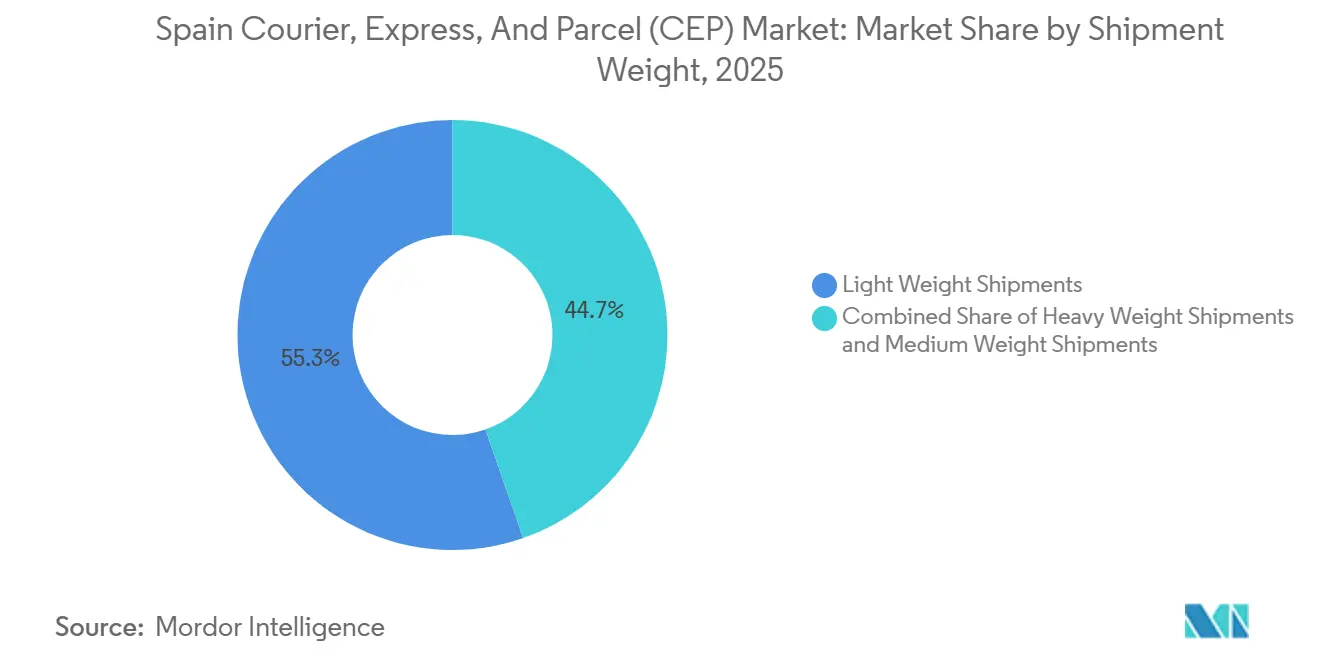

- Nach Sendungsgewicht entfielen im Jahr 2025 55,34 % des Marktanteils am spanischen Kurier-, Express- und Paketmarkt (CEP) auf Leichtsendungen, die bis 2031 voraussichtlich mit einer CAGR von 4,03 % steigen werden.

- Nach Geschwindigkeit behielten Nicht-Express-Lieferungen im Jahr 2025 einen Marktanteil von 74,12 %; Express-Dienste werden jedoch über 2026–2031 die stärkste CAGR von 4,18 % verzeichnen.

- Nach Transportmittel dominierte der ���ٰ���ß��ntransport im Jahr 2025 mit 61,85 % des Marktvolumens des spanischen Kurier-, Express- und Paketmarkts (CEP), während der Luftfrachtbereich über den Prognosezeitraum mit einer CAGR von 3,72 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des spanischen Kurier-, Express- und Paketmarkts (CEP)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Retourenlogistik aufgrund der 22%igen E-Commerce-Rücklaufquote | +0.9% | Knotenpunkte Madrid, Barcelona, Valencia | Mittelfristig (2–4 Jahre) |

| KI-gestützte Routenoptimierung und Lastverteilung | +0.7% | Große Ballungsräume, Ausweitung auf Städte der zweiten Ebene | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Expansion von Lebensmittellieferungen und Mahlzeitenpaketen | +0.5% | National, zunächst Küstenregionen | Mittelfristig (2–4 Jahre) |

| EU-geförderte Pilotprojekte mit Wasserstoff-Lkw auf iberischen Korridoren | +0.4% | Spanien-Frankreich-Deutschland-Routen | Langfristig (≥ 4 Jahre) |

| Strengere EU-BPP-Richtlinien für die Pharmalogistik | +0.6% | Pharma-Cluster in Katalonien und Madrid | Mittelfristig (2–4 Jahre) |

| Wachstum von C2C-Wiederverkaufsplattformen | +0.5% | Städtische Zentren, bundesweite Verbreitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der Retourenlogistik aufgrund der 22%igen E-Commerce-Rücklaufquote in Spanien

Rücklaufquoten von nahezu 22 % machen Spanien zu einem der anspruchsvollsten E-Commerce-Märkte Europas und veranlassen Betreiber, Hub-and-Spoke-Netzwerke für bidirektionale Warenströme umzugestalten und gleichzeitig Inspektions- und Aufbereitungslinien in Depots einzurichten. Mode und Schuhe machen den Großteil der Retouren aus und überschreiten aufgrund von Größenunsicherheiten und Mehrfachbestellungen häufig 30 %. Peer-to-Peer-Marktplätze fügen eine weitere Schicht bidirektionalen Verkehrs hinzu, da jede C2C-Sendung die Berührungspunkte verdoppelt. Betreiber, die in dedizierte Retourenlogistikkapazitäten und Bestandstransparenzplattformen investieren, wandeln ein traditionelles Kostenzentrum zunehmend in eine Quelle der Differenzierung um. Da immer mehr Marken Rücknahmeprogramme einführen, werden die Retourenmengen im spanischen Kurier-, Express- und Paketmarkt voraussichtlich das Wachstum der Vorwärtssendungen in den nächsten fünf Jahren übertreffen[1]„Gute Vertriebspraxis,” Europäische Arzneimittel-Agentur, ema.europa.eu .

KI-gestützte dynamische Routenplanung und Lastverteilung zur Senkung der Kosten pro Kilometer

Algorithmen des maschinellen Lernens, die Verkehrs-, Wetter- und historische Lieferdaten verarbeiten, reduzieren die Kosten für Fernverkehr und letzte Meile nun um 12–18 %. Die Echtzeit-Neusequenzierung erhöht die Stopps pro Stunde auf dichten Barceloner Routen um mehr als 20 %, sodass Spediteure ihre Margen trotz plattformbedingtem Preisdruck schützen können. Kapitalintensive Robotik-Hubs wie Amazons Anlage in Asturien kombinieren KI-gestützte Sortierung mit automatisch geführten Fahrzeugen, um den Durchsatz in Spitzenzeiten aufrechtzuerhalten. Mittelständische Anbieter, die keine Datenwissenschaftstalente finanzieren können, greifen zunehmend auf White-Label-SaaS-Optimierungstools zurück oder kooperieren mit Technologieunternehmen, was die Kompetenzlücke zwischen den Wettbewerbern im spanischen Kurier-, Express- und Paketmarkt vergrößert[2]„Fazilität Connecting Europe,” Europäische Kommission, ec.europa.eu.

Grenzüberschreitender Lebensmittel- und Mahlzeitenpakete-Boom steigert die Nachfrage nach temperaturkontrollierten Paketen

Spanische Haushalte setzen zunehmend auf abonnementbasierte Mahlzeitenpakete mit mediterranen Meeresfrüchten, lokalen Produkten und Spezialzutaten, die aus benachbarten EU-Staaten geliefert werden. Jede isolierte Box erfordert eine zuverlässige Temperaturhaltung von 2–8 °C, nachverfolgbare Zeit-Temperatur-Indikatoren und spezialisierte Übergabeverfahren. Steigende Mengen verderblicher Lebensmittel teilen die Infrastruktur mit Biologika und Impfstoffen, sodass Betreiber Kühlkettenanlagen über mehrere Branchen hinweg amortisieren können. BPP-Dokumentationsregeln, die ursprünglich für Arzneimittel geschrieben wurden, wurden für die Lebensmittelsicherheit angepasst und zwingen kleinere Kurierdienste, an zertifizierte Kühlkettenanbieter unterzuvergeben. Da Einzelhändler in die ultraschnelle Lebensmittellieferung vordringen, wird eine differenzierte Kühlkettenkapazität zu einem wichtigen Verkaufsargument im spanischen Kurier-, Express- und Paketmarkt.

EU-geförderte Pilotprojekte mit Wasserstoff-Lkw senken Langstreckenemissionskosten und Mautbelastung

Spanien beteiligt sich an länderübergreifenden Pilotprojekten, bei denen 16 Wasserstoff-Brennstoffzellen-Lkw auf den Strecken Spanien-Frankreich und Spanien-Deutschland eingesetzt werden, um Reichweite, Betankung und Gesamtkostenökonomie zu validieren. Frühe Daten deuten auf 30–40 % niedrigere emissionsbedingte Ausgaben hin, wenn Mautrabatte und Vorteile beim Stadtzugang berücksichtigt werden. Die begrenzte Betankungsinfrastruktur – weniger als 10 öffentliche Tankstellen – schränkt die Skalierung ein, doch vorausschauende Spediteure sichern sich Erstmovervorteile durch den Aufbau interner Grünwasserstoff-Allianzen. Wenn die prognostizierten Kraftstoffpreise nach 2030 auf EUR 2–3/kg sinken, werden Betreiber mit Piloterfahrung in der Lage sein, Wasserstoffflotten netzwerkweit einzuführen und die Fernverkehrsökonomie im spanischen Kurier-, Express- und Paketmarkt neu zu gestalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflation bei Wellpappe, Kraftstoff und Kältemitteln erhöht die Stückkosten um mehr als 8 % | -1.0% | Bundesweit | Kurzfristig (≤ 2 Jahre) |

| CSRD-verpflichtende ESG-Prüfung erhöht Compliance-Ausgaben | -0.5% | Bundesweit | Mittelfristig (2–4 Jahre) |

| Anstieg von Cyberangriffen auf Tracking-APIs verursacht SLA-Strafen | -0.4% | Bundesweit | Kurzfristig (≤ 2 Jahre) |

| Sättigung städtischer Schließfächer begrenzt weitere Dichtegewinne | -0.3% | Madrid, Barcelona, Valencia | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Inflationsschübe bei Wellpappe, Kraftstoff und Kältemitteln erhöhen die Stückkosten um mehr als 8 %

Wellpappe stieg aufgrund von Zellstoffengpässen um 15–20 %, die Dieselpreise schwankten zwischen EUR 1,20–1,60 pro Liter, und F-Gas-Ausstiegspläne trieben die Kältemittelkosten in die Höhe, was die Margen im Jahr 2025 insgesamt komprimierte. Spediteure sicherten Kraftstoff ab und schlossen Festpreisverpackungsverträge ab, doch hochvolumige Plattformen, die mehr als 80 % der Bestellungen kontrollieren, widersetzten sich Preisanpassungen. Kleinere Anbieter fanden nur begrenzten Spielraum, um Preisschübe aufzufangen, was zu defensiven Fusionen und einem stärkeren Fokus auf KI-Effizienzmaßnahmen im spanischen Kurier-, Express- und Paketmarkt führte[3]Europäische Kommission, „E-Commerce-Statistiken für Einzelpersonen,” ec.europa.eu.

CSRD-verpflichtende ESG-Prüfung erhöht Compliance-Gemeinkosten für CEP-Unternehmen

Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichtet Spediteure, Scope-1-3-Emissionen offenzulegen, in CO₂-Bilanzierungstools zu investieren und externe Prüfungen einzuholen. Während große Integratoren die Kosten über globale Netzwerke verteilen, stehen mittelständische spanische Kurierdienste vor unverhältnismäßigen Belastungen, die Kapital von Flottenaufrüstungen abziehen. Nicht konforme Unternehmen riskieren Auftragsverluste, da Verlader die Lieferantenverhaltenskodizes verschärfen, was die Polarisierung im spanischen Kurier-, Express- und Paketmarkt vertieft[4]„Industria adjudica 41 M€ del PERTE VEC III en su sección de cadena de valor a 21 empresas.” Ministerio de Industria, Comercio y Turismo, planderecuperacion.gob.es/noticias/industria-adjudica-proyectos-cadena-valor-perte-vec-iii-prtr.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Endverbraucherbranche: Stabilität des verarbeitenden Gewerbes verankert die E-Commerce-Beschleunigung

Das verarbeitende Gewerbe generierte im Jahr 2025 32,41 % des Marktanteils am spanischen Kurier-, Express- und Paketmarkt (CEP), gestützt durch eine stetige Automobil- und Maschinenproduktion in Katalonien und Navarra. Der mit dem verarbeitenden Gewerbe verbundene spanische Kurier-, Express- und Paketmarkt bleibt widerstandsfähig, verzeichnet jedoch ein moderates einstelliges Wachstum, das an Industrieproduktionszyklen gebunden ist.

E-Commerce-Pakete, einschließlich C2C-Wiederverkauf, sollen bis 2031 mit einer CAGR von 4,00 % wachsen, beflügelt durch eine zunehmende Online-Durchdringung in den Bereichen Mode, Elektronik und Haushaltswaren. Hersteller setzen zunehmend auf B2B-E-Commerce-Portale für Ersatzteile, was vorhersehbare Kleinseriensendungen antreibt, während Modehändler Retourenlogistik-Hubs nutzen, um mit Rücklaufquoten von über 30 % umzugehen. Finanzdienstleistungen stützen hochmargige Dokumentenkurierdienste, und strengere BPP-Regeln drängen Absender im Gesundheitswesen zu Premium-Express-Diensten. Die Diversifizierung der Endverbraucher verhindert branchenspezifische Volatilität und belohnt Betreiber, die in der Lage sind, branchenübergreifende Netzwerke im spanischen Kurier-, Express- und Paketmarkt zu betreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zieltyp: Internationale Sendungen übertreffen die Reife des Inlandsmarkts

Inlandspakete machten im Jahr 2025 63,92 % des Marktvolumens des spanischen Kurier-, Express- und Paketmarkts (CEP) aus, stehen jedoch vor verlangsamtem Wachstum, da städtische Märkte eine Dienstleistungssättigung erreichen. Internationale Sendungen werden bis 2031 eine CAGR von 3,80 % verzeichnen, angetrieben durch die EU-Mehrwertsteuerharmonisierung und IOSS-Regeln, die Zollformalitäten für Sendungen unter EUR 150 reduzieren.

Das grenzüberschreitende Wachstum konzentriert sich auf die Korridore Spanien-Frankreich-Deutschland, die durch Wasserstoff-Lkw-Pilotprojekte und Schiene-���ٰ���ß��-Dienste unterstützt werden, die jährlich 11.500 Lkw-Fahrten einsparen. Spanische Exporteure nutzen auch das Estafeta-Netzwerk von UPS nach Lateinamerika und profitieren von kultureller Affinität und Zeitzonenübereinstimmung. Der wachsende internationale Mix zwingt Spediteure, ihre Zollabfertigungskapazitäten zu verfeinern und in mehrsprachige, mehrwährungsfähige Kundenportale im spanischen Kurier-, Express- und Paketmarkt zu investieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Liefergeschwindigkeit: Express-Dienste übertreffen die Standardlieferung

Obwohl Nicht-Express-Sendungen im Jahr 2025 einen Marktanteil von 74,12 % behielten, wird der Express-Verkehr voraussichtlich mit einer CAGR von 4,18 % steigen, da Käufer Aufpreise für Zuverlässigkeit zahlen und Apotheken Biologika unter zeitdefiniten Bedingungen transportieren. Der mit Express verbundene spanische Kurier-, Express- und Paketmarkt wird zusätzlich durch Same-Day-Micro-Fulfillment-Center in Madrid und Barcelona aufgebläht, die eine Lieferung in unter zwei Stunden versprechen.

Die Kostenparität verbessert sich, da KI-gestützte Routenplanung Kraftstoff und Arbeit einspart und die Preislücke zwischen den Servicekategorien verringert. Gleichzeitig halten Standarddienste die Kernmengen aufrecht, indem sie preissensiblen Verbrauchern vorhersehbare Zwei- oder Drei-Tage-Fenster bieten und ein ausgewogenes Portfolio für Spediteure im spanischen Kurier-, Express- und Paketmarkt erhalten.

Nach Sendungsgewicht: Leichtsendungen führen bei Volumen und Wachstum

Leichtsendungen von 5 kg oder weniger machten im Jahr 2025 55,34 % des Marktanteils aus und werden bis 2031 mit einer CAGR von 4,03 % wachsen, was mit der Dominanz von Mode und Elektronik übereinstimmt. Der mit Leichtsendungen verbundene spanische Kurier-, Express- und Paketmarkt profitiert von Schließfachlieferungen und Fahrradkurieren, die Arbeits- und Kraftstoffeinsparungen ermöglichen.

Der mittelschwere Verkehr steigt leicht an, da Händler Mehrpostenbestellungen konsolidieren, während schwere Pakete aufgrund von Palettierungsalternativen im ���ٰ���ß��ngüterverkehr zurückbleiben. Robotik-Hubs, die für Artikel unter 5 kg kalibriert sind, bewältigen Urlaubsspitzen, wenn der Durchsatz von Leichtsendungen um mehr als 40 % über den Basiswert steigt, was ihre zentrale Rolle im spanischen Kurier-, Express- und Paketmarkt unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Transportmittel: Luftfracht gewinnt gegenüber der ���ٰ���ß��ndominanz

Der ���ٰ���ß��ntransport kontrollierte im Jahr 2025 61,85 % des Marktvolumens des spanischen Kurier-, Express- und Paketmarkts dank flexibler Tür-zu-Tür-Abdeckung. Die Luftfracht wird jedoch mit einer CAGR von 3,72 % zulegen, gestützt durch DHL's USD 94 Millionen teuren Barceloner Hub, der die Abfertigungszeiten für Asien-Europa-Pakete drastisch verkürzt.

Regulatorische Gegenwind wie CO₂-indexierte Mautgebühren und Niedrigemissionszonen treiben Spediteure zu saubereren Fernverkehrslösungen, einschließlich hydriertem Pflanzenöl (HVO) und Wasserstoffpilotprojekten. Schiene-���ٰ���ß��-Multimodaldienste nagen ebenfalls an der reinen Lkw-Dominanz und bieten 70 % niedrigere Emissionen sowie kostenstabile, elektrifizierte Korridore für den spanischen Kurier-, Express- und Paketmarkt.

Nach Modell: C2C-Akzeptanz steigt neben der B2C-Führerschaft

B2C-Pakete hielten im Jahr 2025 50,78 % des Marktanteils am spanischen Kurier-, Express- und Paketmarkt, angetrieben durch Marktplatzgiganten, deren Volumina aggressive Preiskonditionen sichern. Das Segment ist auf dem Weg zu einer CAGR von 4,77 %, da mobile Käufer Ein-Klick-Checkouts und präzise Lieferfenster verlangen.

Consumer-to-Consumer-Volumina steigen noch schneller, da Plattformen der Kreislaufwirtschaft skalieren, obwohl die Ticketgrößen geringer sind. Business-to-Business-Verkehr bleibt für industrielle Lieferketten unverzichtbar, wächst jedoch langsamer und betont Zuverlässigkeit gegenüber Geschwindigkeit. Die Konsolidierung von Marktplätzen verlagert die Verhandlungsmacht weg von Spediteuren und belohnt diejenigen, die Einsparungen durch KI-Routing und Automatisierung im spanischen Kurier-, Express- und Paketmarkt erzielen können.

Geografische Analyse

Madrid, Barcelona und Valencia machen mehr als die Hälfte der Paketherkunfts- und Zielorte aus und bilden die Grundlage für dichte Netzwerke der letzten Meile, Same-Day-Angebote und gesättigte Schließfachnetze. Niedrigemissionszonen in mehr als 150 Gemeinden beschleunigen den Einsatz von 800 Elektromotorrädern, die Correos bei Nuuk bestellt hat. Ländliche Gebiete und Inselgebiete bleiben kostenintensiv, was Spediteure dazu veranlasst, Drohnenpilotprojekte und Gemeinschaftszentrum-Schließfächer zu testen, um die Servicelücke zu schließen.

Grenzüberschreitende Korridore profitieren von EUR 241 Millionen (USD 283,49 Millionen) aus der Fazilität Connecting Europe, die auf multimodale Knotenaufrüstungen abzielt, insbesondere entlang der Mittelmeer- und Atlantikachsen. Pilotprojekte mit Wasserstoff-Lkw auf den Strecken Spanien-Frankreich zielen darauf ab, die Kosten pro Kilometer zu senken und Vorteile beim Stadtzugang zu sichern. Die iberische Integration vertieft sich nach dem gemeinsamen Netzwerk von DHL und CTT Expresso, das eine nahtlose Portugal-Spanien-Lieferung am nächsten Tag ermöglicht.

Die Konnektivität nach Lateinamerika stärkt sich nach der Übernahme von Estafeta durch UPS, was spanischen Exporteuren vorrangigen Zugang nach Mexiko, Kolumbien und Chile verschafft. Diese geografischen Verbindungen bringen schneller wachsende internationale Paketsendungen in den spanischen Kurier-, Express- und Paketmarkt und gleichen die Reife des Inlandsmarkts aus.

Wettbewerbslandschaft

Kein einzelnes Unternehmen kontrolliert mehr als 15 % des spanischen Kurier-, Express- und Paketmarkts, was ein fragmentiertes Feld hinterlässt, das durch Technologieinvestitionen und Nachhaltigkeitsnachweise geprägt wird. Globale Integratoren übertreffen regionale Wettbewerber bei Ausgaben für Robotik, KI-Routing und temperaturkontrollierte Infrastruktur. Amazons EUR 300 Millionen (USD 352,89 Millionen) teure Anlage in Asturien veranschaulicht vertikal integrierte Fulfillment-Stärke, während DHL's Barceloner Luftfracht-Hub die grenzüberschreitende Kapazität erhöht.

Inländische Platzhirsche wie Correos nutzen ihre nationale Abdeckung und regulatorische Expertise, modernisieren Flotten mit 800 Elektrofahrrädern und erweitern Citypaq-Schließfächer. Der Nischenwettbewerber Paack setzt auf Gig-Economy-Kuriere und hyperlokale Dark Stores, um Same-Day-Nischen in Großstädten zu erschließen. Blockchain-Pilotprojekte für Track-and-Trace und Zero-Trust-Cybersicherheitsprogramme differenzieren Servicequalitätsportfolios, auch wenn mittelständische Spediteure mit CSRD-Gemeinkosten und steigenden Cyberversicherungsprämien zu kämpfen haben.

Beherrschung der Retourenlogistik, Einhaltung der Kühlkette und C2C-Anpassungsfähigkeit erweisen sich als entscheidende Faktoren. Betreiber, die diese Fähigkeiten in großem Maßstab integrieren können, werden inkrementelle Marktanteile im spanischen Kurier-, Express- und Paketmarkt gewinnen, während diejenigen, denen Kapital oder digitale Expertise fehlt, in einem zunehmend anspruchsvollen Ökosystem in den Subunternehmerstatus abzugleiten drohen.

Marktführer im spanischen Kurier-, Express- und Paketmarkt (CEP)

Correos Express

La Poste Group (einschließlich SEUR)

MRW

DHL Group

Logista

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: DHL nahm nach erfolgreichen Pilotversuchen den Live-Betrieb von Wasserstoff-Lkw auf der Strecke Barcelona-Lyon auf und strebt eine Reduzierung der Well-to-Wheel-Emissionen um 40 % an.

- September 2025: DHL Group schloss eine USD 94 Millionen teure Erweiterung seines Barceloner Luftfracht-Hubs ab, schuf 200 neue Arbeitsplätze und verdoppelte die Sortierkapazität.

- Juli 2025: Correos beauftragte Nuuk mit 800 Elektromotorrädern, wobei das Flottenmanagement 1.300 Fahrzeuge in 1.000 Gemeinden umfasst.

- Juli 2024: Temu wählte Correos Express als primären Partner für die letzte Meile und sicherte sich eine bundesweite Lieferung am nächsten Tag sowie ausgehandelte Schließfachpreise.

Berichtsumfang des spanischen Kurier-, Express- und Paketmarkts (CEP)

| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwersendungen |

| Leichtsendungen |

| Mittelschwere Sendungen |

| Luft |

| ���ٰ���ß�� |

| Sonstige |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Verarbeitendes Gewerbe |

| �ʰ�����ä�������ٴǰ� |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Nach Ziel | Inland |

| International | |

| Nach Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Nach Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Nach Sendungsgewicht | Schwersendungen |

| Leichtsendungen | |

| Mittelschwere Sendungen | |

| Nach Transportmittel | Luft |

| ���ٰ���ß�� | |

| Sonstige | |

| Nach Endverbraucherbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Verarbeitendes Gewerbe | |

| �ʰ�����ä�������ٴǰ� | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige |

Marktdefinition

- Kurier-, Express- und Paket - Die Kurier-, Express- und Paketdienste, oft als CEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Waren (Pakete/Sendungen) spezialisiert sind. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketlieferdiensten (Standard und Aufgeschoben) sowie Express-Paketlieferdiensten (Tagesdefinierter Express und Zeitdefinierter Express), (4) inländischen sowie internationalen Sendungen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie andere Schlüsselparameter wie Bevölkerungsdichte und Endverbrauch (Wachstum und Anteil % am BIP) dar. Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) der potenziellen Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezeichnet CEP-Sendungen, bei denen Herkunft und Ziel innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwersendungen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketlieferdiensten (Standard und Aufgeschoben) sowie Express-Paketlieferdiensten (Tagesdefinierter Express und Zeitdefinierter Express).

- E-Commerce - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Online-Händler über den Online-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP). Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Herstellungsort bis zur Lieferung an die Verbraucher zu bringen. Er umfasst die Verwaltung von Beständen (aufgeschoben sowie zeitkritisch), Versand und Vertrieb.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der BFSI-Akteure für Kurier-, Express- und Paketdienste (CEP). CEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Dateien wichtig. Die Einrichtungen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder Eigentumsübertragung von Finanzanlagen beinhalten) oder in der Erleichterung von Finanztransaktionen, (ii) Finanzintermediation, (iii) der Risikoverteilung durch Zeichnung von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienstleistungen, die Finanzintermediation, Versicherung und Mitarbeiterleistungsprogramme erleichtern oder unterstützen, und (v) der Geldkontrolle – den Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister (LSP) führen, während Rückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure im Gesundheitswesen (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienste (CEP). Der Umfang umfasst CEP-Dienste, die an der aufgeschobenen sowie zeitkritischen Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung) beteiligt sind. Die Einrichtungen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung anbieten, (ii) erbringen Dienstleistungen durch ausgebildete Fachkräfte, (iii) umfassen Prozesse, einschließlich der Arbeitseinsätze von Gesundheitspraktikern mit der erforderlichen Expertise, (iv) werden auf der Grundlage des von den in der Branche tätigen Praktikern gehaltenen Bildungsabschlusses definiert.

- Inflation - Schwankungen sowohl der Großhandelspreisindex-Inflation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisindex-Inflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu beurteilen, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Weiterleitungsraten, Kuriertarife usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie ���ٰ���ß��nlänge, Verteilung der ���ٰ���ß��nlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der ���ٰ���ß��nlänge nach ���ٰ���ß��nklassifikation (Autobahnen vs. Fernstraßen vs. sonstige ���ٰ���ß��n), Schienenlänge, Volumen der von großen Häfen umgeschlagenen Container und die von großen Flughäfen umgeschlagene Tonnage analysiert und in diesem Branchentrend dargestellt.

- Internationaler Express-Dienstleistungsmarkt - Der internationale Express-Dienstleistungsmarkt bezeichnet CEP-Sendungen, bei denen Herkunft oder Ziel nicht innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwersendungen, (ii) interregionalen sowie intraregionalen Sendungen.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wichtige strategische Maßnahme (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LSP) im Markt wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Supply-Chain-Management-Strategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Verarbeitendes Gewerbe - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der verarbeitenden Industrie (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienste (CEP). Die berücksichtigten Endverbraucher sind Einrichtungen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Stoffen in neue Produkte beschäftigt sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses in der Lieferkette, ermöglichen die rechtzeitige Lieferung von Fertigwaren an Händler oder Endkunden und lagern und liefern Rohstoffe an Kunden für die Just-in-Time-Fertigung.

- Sonstige Endverbraucher - Das sonstige Endverbrauchersegment erfasst die externen (ausgelagerten) Logistikausgaben des Bau-, Immobilien-, Bildungs- und professionellen Dienstleistungssektors (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche Forschung und Entwicklung) für Kurier-, Express- und Paketdienste (CEP). Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Lieferungen und Dokumente zu und von diesen Branchen, wie dem Transport von Ausrüstung oder Ressourcen sowie dem Versand vertraulicher Dokumente und Dateien.

- �ʰ�����ä�������ٴǰ� - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Landwirtschaft, Fischerei und Forstwirtschaft (AFF) sowie der Extraktionsindustrie (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (CEP). Die berücksichtigten Endverbraucher sind Einrichtungen, die (i) hauptsächlich mit dem Anbau von Nutzpflanzen, der Tierhaltung, der Holzernte, der Ernte von Fischen und anderen Tieren aus ihren natürlichen Lebensräumen und der Bereitstellung damit verbundener Unterstützungsaktivitäten beschäftigt sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Hierbei spielen Logistikdienstleister (LSP) (i) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten und dem reibungslosen Fluss von Outputs (Erzeugnisse, Agrarwaren) zu Händlern/Verbrauchern; (ii) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Erzeugerpreisindex-Inflation - Sie zeigt die Inflation aus Sicht der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisindex-Inflation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisindex-Inflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Akteure im Markt trianguliert oder berechnet und dargestellt. Er bezieht sich auf den marktspezifischen Umsatz des Unternehmens im Kurier-, Express- und Paketmarkt (CEP), der im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt wurde. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktumfeld unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, gepaart mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Markts geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer erhöhten Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttomerchandisewert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der verarbeitenden Industrie - Die verarbeitende Industrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der verarbeitenden Industrie über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern über den Offline-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP). Die berücksichtigten Endverbraucher sind Einrichtungen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf beschäftigt sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung und Aufbewahrung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezeichnet die Gesamtlast (Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Überwachung der Achslast, bei denen das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Für den Gütertransport auf der ���ٰ���ß�� kann dies ein wichtiger Kostenfaktor sein, da Kenntnisse über die Achslastgrenzen genutzt werden können, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren, (ii) das Überschreiten der Grenzen und damit verbundene mögliche Bußgelder zu vermeiden, (iii) Verschleiß am Fahrzeug zu vermeiden, (iv) Schäden an der Fahrbahn zu vermeiden, die zu erheblichen öffentlichen Wartungs- und Reparaturkosten führen, (v) eine bessere Umschlagszeit zu erzielen. |

| ��ü����ڰ�������� | ��ü����ڰ�������� bezeichnet die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abfahrtsort und kann je nach Sichtbarkeit des lokalen Frachtökosystems volle, teilweise oder leere Lkw-Ladungen (auf dem gesamten oder einem Teil des Weges) umfassen. In diesem Zusammenhang ist auch der Transport leerer Container zum Herkunftsort, bekannt als Leerfahrt, ein bedeutender Faktor, angesichts der Angebots-/Containerknappheit in verschiedenen Regionen, die zu Kostensteigerungen und einem nicht optimierten Gewinnpotenzial führt. Im Allgemeinen bieten Spediteure Rabatte auf die ��ü����ڰ�������� an, um Fracht für die Rückfahrt zu sichern. |

| Konnossement (BOL) | Ein Konnossement ist ein rechtliches Vertragsdokument, das von einem Spediteur an einen Verlader ausgestellt wird, um den Empfang seiner Fracht zu bestätigen, und dient als Nachweis für den Beförderungsvertrag zwischen den beiden Parteien. Im Wesentlichen enthält es (i) Art, Menge und andere Spezifikationen der beförderten Waren, (ii) Bestimmungsort sowie Bedingungen der Sendung, (iii) Spediteur und Fahrer mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) die Bestätigung, dass die Sendung unbeschädigt und versandbereit an den Empfänger ist. In diesem Zusammenhang ist ein Hauskonnossement (HBL) ein Dokument, das von einem Spediteur oder einem Nicht-Schiffsbetreiber (NVOCC) ausgestellt wird, um den Empfang von Sendungsartikeln zu bestätigen (an einen Verlader). Wenn Sendungen von mehreren Verladern beteiligt sind, kann ein Masterkonnossement (MBL) involviert sein, das eine konsolidierte Version desselben für alle vom Spediteur betreuten Sendungen (an einen gemeinsamen Bestimmungsort) darstellt und vom Spediteur an den Frachtführer oder den Verlader ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkern | Bunkern ist der Prozess der Kraftstoffversorgung für das Antriebssystem eines Schiffes. Es umfasst die Logistik des Ladens und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang gilt: (i) Bunkeröl ist technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Es verdankt seinen Namen den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in der Dampfschifffahrt waren es Kohlenbunker, heute sind es Bunkeröltanks. (ii) Bunker bezeichnet die Räume (Tanks) an Bord eines Schiffes zur Kraftstofflagerung. (iii) Bunkerhandler bezeichnet eine Person, die mit Bunker (Kraftstoff) handelt. (iv) Ein Bunkeranruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Vorräte aufzunehmen. (v) Bunkerdienstleistung ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. Das Bunkern ist aus Sicht der für den Verlader geltenden Frachtpreise bedeutsam, da Schifffahrtslinien Bunkerbeiträge (BUC)/Kraftstoffanpassungsfaktoren (FAF)/Bunkeranpassungsfaktoren (BAF) anwenden, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Güterverkehr auf national zugelassene und manchmal auch im Inland gebaute und bemannte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage festlegen, der von ausländisch zugelassenen Flotten bedient werden darf. |

| C-Commerce | Kollaborativer Handel (auch als C-Commerce bekannt) (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Angebots- und Vertriebskanälen zur Nutzung der globalen Wirtschaft durch den effizienten Einsatz neuer Technologien. Zu den Vorteilen des C-Commerce gehören unter anderem (i) Maximierung der Effizienz und Rentabilität einer Organisation, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen die Zusammenarbeit zu ermöglichen, (iii) erhöhter Informationsaustausch wie Bestands- und Produktspezifikationen unter Nutzung des Internets als Vermittler, (iv) erhöhte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, umfassen (i) Unternehmen, die Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf von Gebrauchtwaren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten und sein Geschäftsmodell auf C-Commerce aufzubauen. Seitdem haben sie ihren Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bieten Unternehmen sogar „Flotten” von Fahrern an. |

| Kurier | Ein Unternehmen/eine Firma, das/die Pakete/Sendungen (bis zu 70 kg) einschließlich schneller Tür-zu-Tür-Abholung und Lieferung von Waren oder Dokumenten, national oder international, auf kommerzieller Vertragsbasis liefert. Beispiele: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und viele andere. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Verladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken entfallen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisierung von Ein- und Ausgangsströmen. Es ist von großer Bedeutung für die Reduzierung von Kosten im Zusammenhang mit Lagerung und Aufbewahrung (und den damit verbundenen Mehrwertdiensten). |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein Land, das weder das Land der Verladung/Einschiffung noch das Land der Entladung/Ausschiffung ist. Das Drittlandshandelsrecht kann den internationalen Güterverkehr auf die jeweils im Land zugelassenen Fahrzeuge beschränken, und manchmal auch auf im Inland gebaute und bemannte Fahrzeuge, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Drittlandshandels festlegen, der von ausländisch zugelassenen Flotten bedient werden darf. |

| Zollabfertigung | Der Prozess der Anmeldung und Abfertigung von Fracht durch den Zoll. Er umfasst die Verfahren zur Freigabe von Fracht durch den Zoll durch festgelegte Formalitäten wie die Vorlage von Einfuhrlizenzen/-genehmigungen, die Zahlung von Einfuhrzöllen und andere je nach Art der Fracht erforderliche Dokumentationen. In diesem Zusammenhang ist ein Zollagent eine Person oder ein Unternehmen, das von der zuständigen Behörde des jeweiligen Landes lizenziert ist, im Namen von Frachtimporteuren und -exporteuren zu handeln. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), Korrosiva, oxidierende Stoffe, explosive Stoffe und Gegenstände, Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Erstmeilenlieferung | Erstmeilenlieferung bezeichnet (i) die erste Stufe des Fracht-/Sendungs-/Fracht-/Kuriertransports, (ii) den Transport von Waren von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Fulfillment-Center/Lager/Hub, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Verteilzentren an Geschäfte (für Einzelhändler), (iv) den Transport von Fertigwaren von einer Anlage oder Fabrik zu einem Verteilzentrum (für Hersteller), (v) die Abholung von Waren vom Zuhause oder Geschäft des Endkunden, gefolgt von der Bewegung zu einem Lager oder Lagerort (Umzugsunternehmen), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittlogistikanbieter oder Kurierdienste übergeben werden, um an den Endverbraucher geliefert zu werden (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es an der Haustür des Kunden ankommt. Wenn man beispielsweise UPS als Kurier wählt, ist die Erstmeilenlieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Center von UPS geliefert wird. |

| Letztmeilenlieferung | Letztmeilenlieferung bezeichnet den letzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt (Lager oder Verteilzentrum oder Fulfillment-Center) zu seinem endgültigen Bestimmungsort transportiert wird, der in der Regel ein Privathaushalt/Einzelhandelsgeschäft/Unternehmen oder ein Paketschließfach ist. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses aus Erstmeile, Mittelmeile und Letztmeile aus, obwohl dies je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, unter Anwendung von Lean-Management-Prinzipien in der Logistik. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchviehbetrieben für die Lieferung an ein Milchverarbeitungsunternehmen sammelte. Ein Milkrun kann eine effizientere Methode zur Abwicklung der Logistik sein, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte verschiedener Unternehmen umfasst, ist eine Vereinbarung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung erforderlich. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode für alle Zeit und Geld sparen, indem Betriebskosten und Ressourcen gebündelt werden. |

| �ѱ�����ä�Ի�����DzԲ��DZ����徱����ܲԲ� | �ѱ�����ä�Ի�����DzԲ��DZ����徱����ܲԲ� (MCC) ist eine kostengünstige Lösung, die Fracht aus verschiedenen Herkunftsländern konsolidiert, um vollständige Containerladungen (FCL) aufzubauen. MCC eignet sich am besten für Unternehmen, die geringe Mengen an Waren aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtpreisen profitieren möchten. Neben den Kosten umfassen weitere Vorteile (i) die Flexibilität, Lieferanten aus einem breiteren Spektrum von Herkunftsländern auszuwählen, ohne sich um die Logistik zum endgültigen Bestimmungsort aus jedem Herkunftsland kümmern zu müssen, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für die eigenen Geschäftsabläufe auszuwählen. Die durch MCC erweiterten Beschaffungsoptionen bieten die Art von Flexibilität, die in wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen nutzen (ausgelagerte Logistik). Es hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal, (ii) Potenzial für höhere Gewinnmargen, (iii) bessere Kundenerfahrung, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Retourenlogistik | Retourenlogistik ist eine Art des Supply-Chain-Managements, das Waren von Kunden zurück zu Verkäufern oder Herstellern bewegt und Prinzipien der Kreislaufwirtschaft (3R) umfassen kann, nämlich Recycling, Wiederverwendung (Umnutzung, Weiterverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Recommerce (oder umgekehrter Handel) der Verkauf von zuvor besessenen Artikeln über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die diese wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

���ϲ����� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen