�Ѳ�����ٲ���öß�� und Marktanteil der E-Zigaretten in den Vereinigten Staaten

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 6.04 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 6.15 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 6.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des E-Zigaretten-Markts der Vereinigten Staaten von ���ϲ�����

Der E-Zigaretten-Markt der Vereinigten Staaten wurde im Jahr 2025 auf 6,04 Milliarden USD geschätzt und wird voraussichtlich von 6,15 Milliarden USD im Jahr 2026 auf 6,70 Milliarden USD bis 2031 wachsen, was einem CAGR von 1,73 % während des Prognosezeitraums (2026–2031) entspricht. Dieses moderate Wachstum spiegelt eine erhebliche Umstrukturierung wider, die durch den Prozess der Vormarktzulassung für Tabakprodukte der US-amerikanischen Behörde für Lebens- und Arzneimittel (FDA) beeinflusst wird. Dieser Prozess, der auf die Gewährleistung der Produktsicherheit und Compliance abzielt, verpflichtet Hersteller zur Einreichung wissenschaftlicher Daten, die belegen, dass ihre Produkte dem Schutz der öffentlichen Gesundheit angemessen sind. Im Juli 2025 erhielt JUUL Labs die Zulassung für tabak- und mentholgeschmackige Produkte durch die FDA, nach Jahren regulatorischer Unsicherheit[1]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, "FDA genehmigt die Vermarktung von tabak- und mentholgeschmackigen JUUL E-Zigaretten-Produkten", fda.gov. Diese Zulassung unterstreicht den Fokus der FDA auf evidenzbasierte Schadensminimierung und betont die Bedeutung wissenschaftlicher Bewertung bei der Regulierung von E-Zigaretten-Produkten.

Wichtigste Erkenntnisse des Berichts

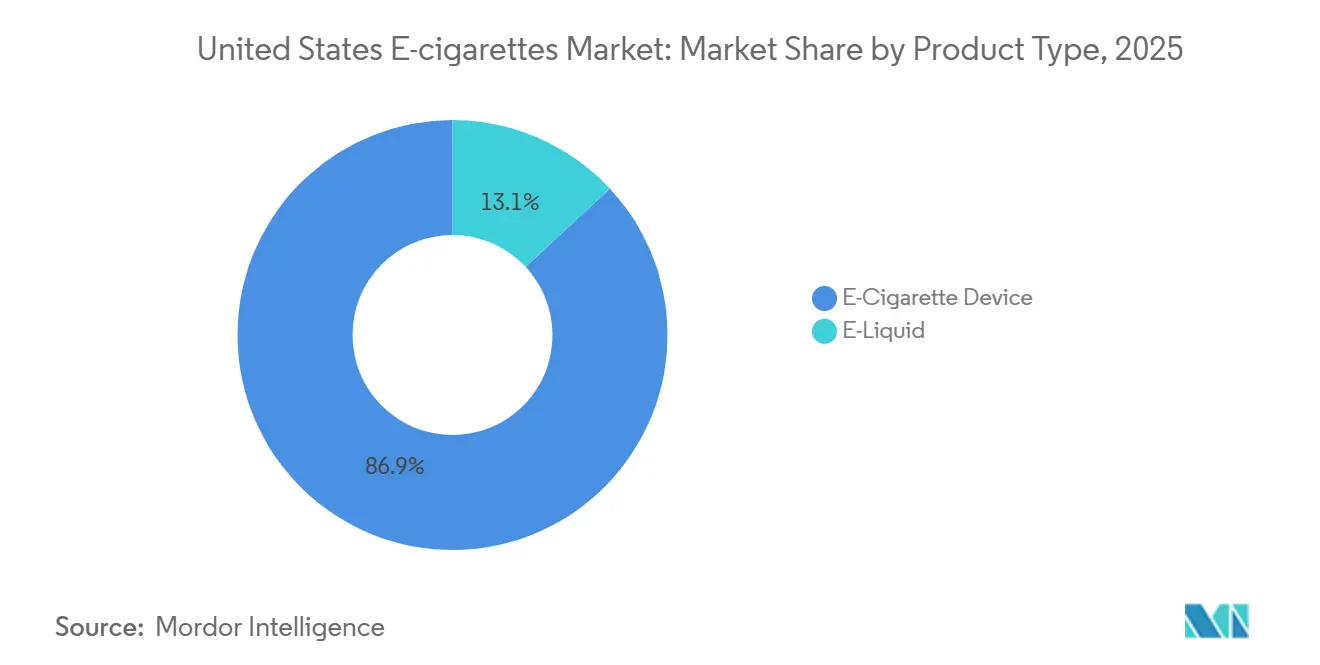

- Nach Produkttyp hielten ��-�ܾ���������ٳٱ��-�ұ��ä��e im Jahr 2025 einen Marktanteil von 86,93 % am E-Zigaretten-Markt der Vereinigten Staaten, während E-Liquids bis 2031 mit einem CAGR von 1,98 % wachsen werden.

- Nach Kategorie entfielen im Jahr 2025 82,62 % des Umsatzanteils auf geschlossene Dampfsysteme; offene Dampfsysteme werden bis 2031 voraussichtlich mit einem CAGR von 1,89 % wachsen.

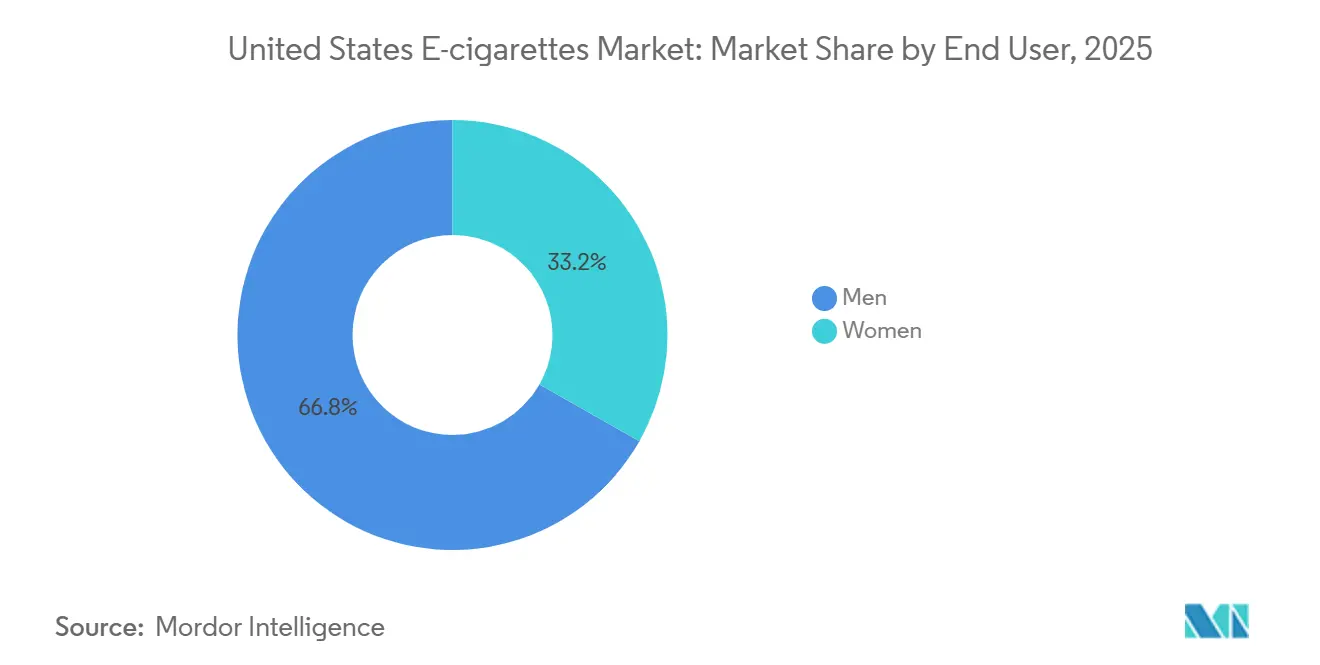

- Nach Endnutzer entfielen im Jahr 2025 66,77 % des Verbrauchs auf ��ä�ԲԱ��, während das Frauensegment bis 2031 voraussichtlich einen CAGR von 2,06 % verzeichnen wird.

- Nach Vertriebskanal entfielen im Jahr 2025 87,06 % auf stationäre Geschäfte, während Online-Shops bis 2031 voraussichtlich mit einem CAGR von 2,48 % wachsen werden.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des E-Zigaretten-Markts der Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein und Nachfrage nach Rauchalternativen | +0.4% | National, am stärksten in Bundesstaaten mit Tabakkontrollprogrammen | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Innovation bei der Technologie von Dampfgeräten | +0.3% | National, mit früher Akzeptanz in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Breites Angebot an Geschmacksrichtungen steigert die Attraktivität für Verbraucher | +0.2% | National, außer Kalifornien, Massachusetts und New York mit Geschmacksverboten | Mittelfristig (2–4 Jahre) |

| Wachsende gesellschaftliche Akzeptanz und sich wandelnde kulturelle Normen | +0.2% | National, mit Beschleunigung in jüngeren Erwachsenenkohorten | Langfristig (≥ 4 Jahre) |

| Starker Einfluss von sozialen Medien und Influencer-Werbung | +0.1% | National, konzentriert in digital-affinen demografischen Gruppen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Individualisierung bei Nikotinstärken und Geschmacksrichtungen | +0.2% | National, mit Premiumsegmenten in Küstenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsendes Gesundheitsbewusstsein und Nachfrage nach Rauchalternativen

Der Zigarettenkonsum unter Erwachsenen in den Vereinigten Staaten lag im Jahr 2024 bei 9,9 %, da Kampagnen im Bereich der öffentlichen Gesundheit und klinische Erkenntnisse E-Zigaretten als Übergangsinstrument hervorhoben[2]Quelle: Zentren für Seuchenkontrolle und Prävention, "Vorabveröffentlichung ausgewählter Schätzungen auf Basis von Daten der Nationalen Gesundheitsinterviewerhebung 2024", cdc.gov. Eine systematische Cochrane-Übersichtsarbeit aus dem Jahr 2022 kam mit mittlerer Gewissheit zu dem Schluss, dass Nikotin-E-Zigaretten die Aufhörquoten im Vergleich zur Nikotinersatztherapie verbessern, was die Behauptungen zur Schadensminimierung unterstützt[3]Quelle: Die Cochrane Collaboration, "Neueste Cochrane-Übersichtsarbeit findet hochgradige Belege dafür, dass Nikotin-E-Zigaretten wirksamer sind als herkömmliche Nikotinersatztherapie (NRT) beim Rauchstopp", cochrane.org. Die Zulassung der FDA für JUULs Tabak- und Mentholprodukte im Juli 2025 bestätigte den Weg der Vormarktzulassung für Tabakprodukte und zeigte, dass Hersteller mit umfassenden toxikologischen Daten Marktzugang erlangen können. Doppelnutzer, also Personen, die sowohl Dampfprodukte als auch brennbare Zigaretten verwenden, stellen eine potenzielle Marktchance dar.

Kontinuierliche Innovation bei der Technologie von Dampfgeräten

Einweg-E-Zigaretten bieten jetzt über 5.000 Züge pro Einheit, eine Steigerung gegenüber 2.000 Zügen im Jahr 2022. Diese Entwicklung verlängert die Austauschzyklen und verbessert die Kosteneffizienz pro Nutzung. Mesh-Spulen-Verdampfer, die in Premium-Geräten traditionelle Drahtspulen ersetzt haben, vergrößern die Oberfläche um 40 %, was zu einer dichteren Dampfproduktion führt und trockene Züge minimiert. USB-C-Ladeanschlüsse wurden zum Standard bei aufladbaren Modellen, was den Trends in der Unterhaltungselektronik entspricht und schnelleres Laden ermöglicht. Nikotinsalzformulierungen mit einem pH-Puffer von 5,0–5,5 ermöglichen Nikotinkonzentrationen von bis zu 50 Milligramm pro Milliliter ohne Halsreizungen. Dieser Fortschritt hat die Zufriedenheitslücke zwischen E-Zigaretten und brennbaren Zigaretten erheblich verringert. Darüber hinaus ist die kontinuierliche Produktinnovation mit Fokus auf Sicherheit, Effizienz und Benutzerfreundlichkeit ein wesentlicher Treiber des E-Zigaretten-Markts der Vereinigten Staaten. So meldete British American Tobacco beispielsweise im März 2024 ein Patent für eine aufladbare E-Zigarette mit einem einzigartigen Lademechanismus an. Das Gerät umfasst einen Akku, einen externen Anschluss zum Aufladen und einen Mechanismus zur Verhinderung von Überladung, mit dem Ziel, sowohl die Sicherheit als auch die Effizienz bei der Nutzung von E-Zigaretten zu verbessern.

Breites Angebot an Geschmacksrichtungen steigert die Attraktivität für Verbraucher

Die Geschmacksvielfalt bleibt der wichtigste Treiber für Erst- und Wiederholungskäufe, wobei Frucht-, Dessert- und Mentholprofile 87,6 % des Jugendkonsums ausmachen[4]Quelle: Zentren für Seuchenkontrolle und Prävention, "E-Zigarettenkonsum unter Jugendlichen", cdc.gov. Das Geschmacksverbot Kaliforniens aus dem Jahr 2024 nahm Tabak und Menthol aus, was einen zweigeteilten Markt schuf, in dem zugelassene Produkte gegen illegale Importe aus China konkurrieren, die Süßigkeiten- und Getränkegeschmacksrichtungen anbieten. Die FDA hat Warnschreiben an Einzelhändler wegen des Verkaufs nicht zugelassener aromatisierter Einwegprodukte ausgestellt, doch bleibt die Durchsetzung reaktiv statt präventiv. Hersteller reagierten mit der Einführung von „tabakbetonten” Mischungen, die mit Vanille- oder Karamellnoten versetzt sind und technisch den Geschmacksbeschränkungen entsprechen, während sie sensorische Komplexität bieten.

Wachsende gesellschaftliche Akzeptanz und sich wandelnde kulturelle Normen

Der Anteil der Erwachsenen, die elektronische Zigaretten nutzen, stieg in den Vereinigten Staaten von 4,5 % im Jahr 2019 auf 6,5 % im Jahr 2023. Dieser Anstieg verdeutlicht eine wachsende Akzeptanz und Verbreitung von elektronischen Zigaretten unter Erwachsenen im Laufe der Jahre. Arbeitsplatzrichtlinien haben zunehmend das Dampfen in ausgewiesenen Außenbereichen erlaubt, was einen Wandel gegenüber den umfassenden Verboten für brennbare Zigaretten markiert. Diese Veränderung spiegelt eine Differenzierung in der Regulierung von Dampfen und traditionellem Rauchen im beruflichen Umfeld wider. Das Normalisierungsparadoxon zeigt sich in Jugenddaten, wo der Einwegkonsum unter aktuellen Nutzern gestiegen ist. Dies deutet darauf hin, dass diejenigen, die dampfen, insbesondere unter Jugendlichen, häufigere und intensivere Dampfgewohnheiten entwickeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge FDA-Vorschriften und komplexer Genehmigungsprozess für Vormarktzulassungen für Tabakprodukte | -0.5% | National, mit FDA-Zuständigkeit über den zwischenstaatlichen Handel | Langfristig (≥ 4 Jahre) |

| Störungen der Lieferkette und Beschaffungsrisiken | -0.1% | National, konzentriert bei Herstellern, die auf chinesische Komponenten angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Vorhandensein illegaler und unregulierter Dampfprodukte | -0.2% | National, akut in Grenzstaaten und Online-Kanälen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich des Dampfens unter Jugendlichen, die zu strengeren Beschränkungen führen | -0.3% | National, mit Variationen auf Bundesstaatenebene in der Durchsetzungsintensität | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge FDA-Vorschriften und komplexer Genehmigungsprozess für Vormarktzulassungen für Tabakprodukte

Die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) hat in den letzten Jahren die Mehrheit der Vormarktzulassungsanträge für Tabakprodukte abgelehnt und nur eine begrenzte Anzahl von Produkten zugelassen. Diese hohe Ablehnungsquote hat dazu geführt, dass viele kleinere Hersteller den Markt verlassen haben. Der Antragsstellungsprozess ist bekanntermaßen kostspielig und erfordert umfassende toxikologische Tests, Verhaltensstudien und detaillierte Herstellungsprotokolle. Diese Anforderungen schaffen erhebliche Markteintrittsbarrieren, die größere, gut finanzierte Unternehmen begünstigen. Zu den wenigen erteilten Zulassungen gehörte JUUL, das umfangreiche wissenschaftliche Daten vorlegen und einer laufenden Überwachung nach der Markteinführung zustimmen musste, einschließlich regelmäßiger Audits zur Bewertung des Jugendkonsums. Darüber hinaus hat die FDA eine Regel vorgeschlagen, die den Nikotingehalt in brennbaren Zigaretten erheblich reduzieren würde. Obwohl diese Maßnahme darauf abzielt, Raucher zur Umstellung auf Alternativen wie E-Zigaretten zu bewegen, wird erwartet, dass sie auf erheblichen rechtlichen Widerstand von Tabakkonzernen stoßen wird. Die Einhaltung der Herstellungsstandards der FDA erhöht die Produktionskosten weiter, da Unternehmen Chargenprüfungs- und Rückverfolgbarkeitssysteme implementieren müssen, was die finanziellen Herausforderungen für kleinere Branchenteilnehmer verschärft.

Vorhandensein illegaler und unregulierter Dampfprodukte

Ein erheblicher Teil der Einweg-Dampfprodukte in den Vereinigten Staaten stammt von ausländischen Herstellern und gelangt häufig über indirekte Logistikkanäle auf den Markt. Obwohl die Zollbehörden weiterhin nicht zugelassene Geräte beschlagnahmen, erfassen diese Bemühungen nur einen kleinen Prozentsatz des gesamten Zustroms. Diese unregulierten Produkte umgehen die behördliche Zulassung, sind in verbotenen Geschmacksrichtungen erhältlich und werden zu Preisen verkauft, die erheblich unter denen zugelassener Marken liegen. Infolgedessen etablieren sie einen Parallelmarkt, der legitime Unternehmen stört und rechtmäßige Einnahmen schmälert. Während Regulierungsbehörden Warnungen an Einzelhändler ausgestellt haben, die nicht zugelassene Produkte verkaufen, konzentrieren sich die Durchsetzungsmaßnahmen in erster Linie auf die Einzelhandelsebene, anstatt die gesamte Lieferkette zu adressieren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Gerätedominanz steht vor Innovation bei E-Liquids

��-�ܾ���������ٳٱ��-�ұ��ä��e machten im Jahr 2025 86,93 % des Marktwerts aus, was die Dominanz von geschlossenen System-Pods und Einwegprodukten widerspiegelt, die Hardware und Verbrauchsmaterialien in einem einzigen Kauf bündeln. Das E-Liquid-Segment wird bis 2031 voraussichtlich mit einem CAGR von 1,98 % wachsen, da nachfüllbare Systeme bei kostenbewussten Nutzern und Enthusiasten, die Geschmacksanpassungen suchen, an Bedeutung gewinnen. Einweg-E-Zigaretten in der Gerätekategorie bieten jetzt über 5.000 Züge pro Einheit, was die Austauschzyklen verlängert und die Wirtschaftlichkeit für Vielnutzer verbessert. Nicht-Einweggeräte, einschließlich aufladbarer Pods und Mod-Systeme, profitieren von USB-C-Ladung und Mesh-Spulen-Verdampfern, die die Dampfdichte erheblich erhöhen.

Nikotinsalzformulierungen in E-Liquids, die den pH-Wert auf 5,0–5,5 puffern, ermöglichen Konzentrationen von bis zu 50 Milligramm pro Milliliter ohne Halsreizungen – ein Durchbruch, der die Zufriedenheitslücke zu brennbaren Zigaretten geschlossen hat. Die Zulassung der FDA für JUULs Tabak- und Mentholprodukte im Juli 2025 bestätigte die Nikotinsalztechnologie und lieferte eine regulatorische Vorlage für andere Hersteller. Der E-Liquid-Umsatz wird durch Geschmacksbeschränkungen in mehreren großen Bundesstaaten herausgefordert, aber Hersteller haben sich angepasst, indem sie tabakbetonte Mischungen eingeführt haben, die regulatorische Anforderungen erfüllen und dennoch ein nuanciertes sensorisches Erlebnis bieten. Das Wachstum in diesem Segment wird auch durch erfahrene Nutzer offener Systeme angetrieben, die zunehmend den Kauf von E-Liquids in großen Mengen gegenüber vorgefüllten Pods bevorzugen, was ihnen ermöglicht, ihre Gesamtkosten zu senken.

Nach Kategorie: Geschlossene Systeme dominieren trotz Wachstum offener Systeme

Geschlossene Dampfsysteme hielten im Jahr 2025 einen Marktanteil von 82,62 %, begünstigt durch Markentreue, regulatorische Klarheit und Einzelhandelskomfort, während offene Systeme bis 2031 mit einem CAGR von 1,89 % wachsen werden, da Enthusiasten Individualisierung gegenüber Einfachheit priorisieren. Geschlossene Systeme, exemplarisch vertreten durch JUUL, Vuse und NJOY, integrieren proprietäre Pods mit Gerätefirmware, binden Nutzer an Marken-Ökosysteme und generieren wiederkehrende Verbrauchsmaterialumsätze. British American Tobaccos Vuse Alto, das 2024 eine Vormarktzulassung erhielt, nutzt dieses Modell, indem es seine Geräte mit proprietären Pods kombiniert und durch wiederkehrende Verbrauchsmaterialverkäufe starke Rentabilität erzielt. Der Vormarktprozess der FDA begünstigt geschlossene Systeme, da Hersteller eine strengere Qualitätskontrolle und Altersverifikation am Verkaufsort nachweisen können, was das Risiko des Zugangs Jugendlicher verringert.

Offene Dampfsysteme, die es Nutzern ermöglichen, Tanks mit E-Liquids von Drittanbietern nachzufüllen und die Wattzahl anzupassen, sprechen eine kleinere, aber engagiertere Gruppe an. Diese Geräte werden inkrementelle Marktanteile gewinnen, da Dampfer die Kosten senken und mit Geschmacksmischungen experimentieren möchten. Innovationen bei offenen Systemen umfassen Temperaturregelchips, die trockene Züge verhindern und die Spulenlebensdauer laut von SMOORE im Jahr 2024 eingereichten Patenten um 50 % verlängern. Offene Systeme stehen jedoch unter regulatorischer Kontrolle, da Nutzer Nikotinkonzentrationen verändern und nicht konforme Flüssigkeiten einführen können, was die Durchsetzung erschwert. Geschmacksverbote auf Bundesstaatenebene wirken sich unverhältnismäßig stark auf offene Systeme aus, da Großmengen-E-Liquid-Lieferanten in Grauzonen operieren, in denen die Anforderungen an die Produktregistrierung unklar bleiben.

Nach Endnutzer: Männliche Dominanz nimmt ab, da die Akzeptanz bei Frauen steigt

��ä�ԲԱ�� machten im Jahr 2025 66,77 % der E-Zigaretten-Nutzer aus, doch das Frauensegment wird bis 2031 voraussichtlich mit einem CAGR von 2,06 % wachsen, angetrieben durch diskrete Gerätedesigns und fruchtbetonte Geschmacksprofile. Weibliche Nutzerinnen priorisieren Ästhetik und Tragbarkeit und bevorzugen schlanke, leichte Geräte, die in kleine Handtaschen passen und minimalen sichtbaren Dampf erzeugen. Hersteller reagierten mit Produkten wie Vuses „PRO”-Linie, die Roségold-Oberflächen und deutlich kleinere Formfaktoren als Standard-Pods aufweist. Geschlechtsspezifische Unterschiede zeigen sich bei den Nikotinpräferenzen, wobei Frauen im Allgemeinen eine geringere Abhängigkeit und eine größere Empfindlichkeit gegenüber dem Halsreiz im Vergleich zu ��ä�ԲԱ��n aufweisen.

Auch die Geschmackswahl variiert: Frauen tendieren zu Frucht- oder Dessertnoten, während ��ä�ԲԱ�� eher Tabak- und Mentholoptionen bevorzugen. Das Frauensegment umfasst einen größeren Anteil an Doppelnutzerinnen, also Personen, die Dampfen mit traditionellen Zigaretten kombinieren, was potenzielle Chancen für Botschaften zur Schadensminimierung schafft. Gleichzeitig verkomplizieren Trends beim Dampfen unter Jugendlichen diese Dynamik, da die Nutzungsraten zwischen Jungen und Mädchen nahezu gleich sind, was politischen Druck für strengere Vorschriften erzeugt, die die Akzeptanz bei erwachsenen Frauen einschränken könnten.

Nach Vertriebskanal: Dominanz des stationären Einzelhandels trifft auf Aufschwung im Online-Handel

Stationäre Geschäfte machten im Jahr 2025 87,06 % des Vertriebs aus, gestützt durch Convenience-Stores, Tankstellen und Vape-Shops, die sofortigen Produktzugang und persönliche Altersverifikation bieten, während Online-Kanäle bis 2031 mit einem CAGR von 2,48 % wachsen werden. Convenience-Stores und Tankstellen machen einen erheblichen Anteil des stationären Volumens aus und nutzen Impulskaufverhalten und die Nähe zu täglichen Routinen. Diese Kanäle führen hauptsächlich geschlossene System-Pods und Einwegprodukte, die höhere Umsätze pro Transaktion erzielen als Komponenten offener Systeme. Spezialvape-Shops bedienen Enthusiasten, die offene Systeme, E-Liquids in großen Mengen und Individualisierungsberatung suchen, stehen jedoch unter Margendruck durch Online-Wettbewerber und Kosten für die Einhaltung von Vorschriften.

Online-Kanäle setzen zunehmend auf Abonnementmodelle, die Pods in einem 30-Tage-Zyklus liefern, was die Reibung minimiert und wiederkehrende Einnahmen sichert. Diese Modelle ermöglichen es Marken, einen vorhersehbaren Einnahmestrom zu etablieren und gleichzeitig den Kundenkomfort zu verbessern. Marken konzentrieren sich auf Direktverbraucher-Abonnements und bieten Vorteile wie Rabatte und kostenlosen Versand für Mitglieder, die sich zu vierteljährlichen Käufen verpflichten. Dieser Ansatz fördert nicht nur die Kundentreue, sondern reduziert auch die Abwanderungswahrscheinlichkeit. Die Altersverifikation bleibt jedoch eine erhebliche Herausforderung. Die FDA stellt Online-Händlern Warnschreiben wegen unzureichender Identitätsverifikation aus und betont, dass die Einhaltung regulatorischer Anforderungen eine entscheidende Rolle für die Nachhaltigkeit der Plattform spielen wird. Händler müssen in robuste Altersverifikationssysteme investieren, um die Einhaltung von Vorschriften zu gewährleisten und ihren Betrieb aufrechtzuerhalten.

Geografische Analyse

Der E-Zigaretten-Markt der Vereinigten Staaten weist bemerkenswerte geografische Unterschiede auf, die durch staatliche Vorschriften, Verbraucherpräferenzen und demografische Faktoren beeinflusst werden. Bundesstaaten wie Kalifornien und New York, die strenge Vorschriften für Tabak- und Nikotinprodukte durchsetzen, haben im Vergleich zu Bundesstaaten mit entspannteren Regelungen wie Texas und Florida ein langsameres Marktwachstum erlebt. Beispielsweise hat das Geschmacksverbot für E-Zigaretten in Kalifornien die Produktverfügbarkeit beeinflusst und das Verbraucherverhalten sowie Markttrends geprägt. Umgekehrt haben Bundesstaaten mit weniger Einschränkungen höhere Akzeptanzraten verzeichnet, insbesondere bei jüngeren demografischen Gruppen, angetrieben durch ein breiteres Produktangebot und auf lokale Präferenzen abgestimmte Marketingstrategien.

Südliche und mittlere Bundesstaaten, die keine landesweiten Geschmacksverbote haben, machen einen erheblichen Anteil des Einweg-E-Zigaretten-Konsums aus. Diese Regionen weisen auch höhere Raten des Doppelkonsums auf, bei dem Erwachsene Dampfen mit brennbaren Zigaretten kombinieren, aufgrund schwächerer Tabakkontrollmaßnahmen und niedrigerer Zigarettensteuern. Die Durchsetzung nicht zugelassener Produkte durch die FDA variiert je nach Region, wobei der Zoll und Grenzschutz erhebliche Mengen an Geräten beschlagnahmt, insbesondere an großen Häfen. Städtische Zentren wie Los Angeles, New York City und Chicago weisen die höchste Pro-Kopf-Akzeptanz beim Dampfen auf, beeinflusst durch jüngere Bevölkerungsgruppen und höhere verfügbare Einkommen. Diese Städte erleben jedoch auch die strengste lokale Durchsetzung, einschließlich des Entzugs von Einzelhandelslizenzen und Strafen für den Verkauf an Minderjährige.

Kulturelle und soziale Faktoren spielen eine entscheidende Rolle bei der Gestaltung der geografischen Verteilung des E-Zigaretten-Markts in den Vereinigten Staaten. Bundesstaaten mit einer starken Rauchkultur, wie Kentucky und West Virginia, vollziehen allmählich den Übergang zu E-Zigaretten, die als weniger schädliche Alternative zu traditionellen Tabakprodukten wahrgenommen werden. Dieser Übergang wird durch Kampagnen im Bereich der öffentlichen Gesundheit und Initiativen zur Reduzierung der Rauchquoten weiter gefördert. Umgekehrt haben Bundesstaaten, die gesundheitsbewusste Lebensstile priorisieren, wie Colorado und Oregon, eine Präferenz für E-Zigaretten gezeigt, die als wellness-orientierte oder biologische Produkte positioniert sind. Diese regionalen Unterschiede unterstreichen die Notwendigkeit, Marketingstrategien und Produktangebote an die spezifischen Merkmale jedes Bundesstaates anzupassen, um ein konsistentes Wachstum während des Prognosezeitraums zu gewährleisten.

Wettbewerbslandschaft

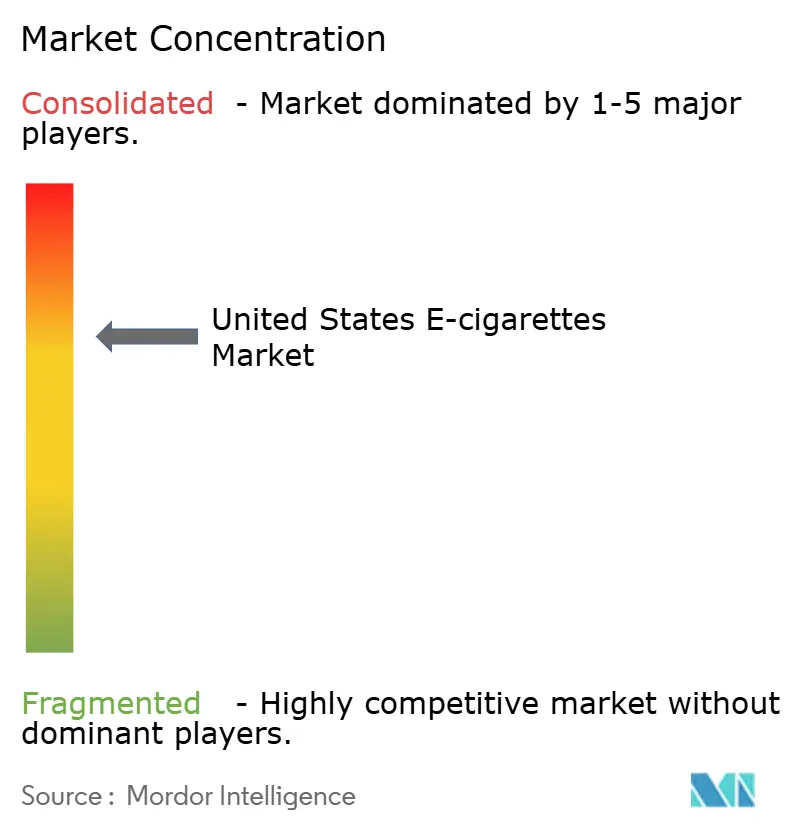

Der E-Zigaretten-Markt der Vereinigten Staaten ist hochgradig wettbewerbsintensiv, mit zahlreichen bedeutenden Akteuren. Der Markt weist eine moderate Konsolidierung auf und zeigt oligopolistische Merkmale. Führende Tabakkonzerne nutzen ihre Expertise in der Einhaltung von Vorschriften und ihre umfangreichen Vertriebsnetze, um ihre Marktpositionen zu behaupten. Diese Strategien sind besonders wichtig, da die Branche zunehmendem regulatorischen Durchsetzungsdruck ausgesetzt ist. Die Konsolidierung des Markts ist erkennbar, wobei einige wenige Schlüsselakteure einen erheblichen Anteil halten und ihren Einfluss auf die Gestaltung der Wettbewerbslandschaft unterstreichen.

Zu den wichtigsten Unternehmen im E-Zigaretten-Markt der Vereinigten Staaten gehören Imperial Brands PLC, Japan Tobacco Inc., Philip Morris International Inc., British American Tobacco PLC und Juul Labs Inc. Diese Unternehmen nutzen verschiedene Strategien, um ihre Marktposition zu stärken und wettbewerbsfähig zu bleiben. Zu den wichtigsten Strategien gehören Produktinnovation sowie Fusionen und Übernahmen. Durch Innovation streben diese Unternehmen danach, sich verändernden Verbraucherpräferenzen durch die Einführung neuer und verbesserter Produkte gerecht zu werden. Diese Strategie hilft dabei, bestehende Kunden zu binden und neue zu gewinnen, wodurch ihre Marktpräsenz gestärkt wird.

Partnerschaften und Übernahmen sind integraler Bestandteil der Wachstumsstrategien dieser Unternehmen und ergänzen ihren Fokus auf Innovation. Solche Kooperationen und Übernahmen helfen dabei, die geografische Reichweite zu erweitern und Produktportfolios zu diversifizieren, was ihre Marktpräsenz stärkt. Diese strategischen Maßnahmen ermöglichen es den Schlüsselakteuren, effektiv auf Marktdynamiken zu reagieren und ihre Führungspositionen zu behaupten. Da sich der E-Zigaretten-Markt der Vereinigten Staaten weiterentwickelt, wird die Fähigkeit dieser Unternehmen, zu innovieren und strategische Allianzen zu bilden, entscheidend sein, um Herausforderungen zu bewältigen und Chancen in diesem wettbewerbsintensiven Umfeld zu nutzen.

Marktführer im E-Zigaretten-Bereich der Vereinigten Staaten

Philip Morris International Inc

Imperial Brands PLC

British American Tobacco PLC

Altria Group Inc.

Japan Tobacco Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: GEEKBAR stellte seine neueste E-Zigarette vor, die GEEKBAR 2GO, die bis zu 50.000 Züge in 13 Geschmacksrichtungen bietet. Das Gerät verfügt über einen interaktiven Display-Bildschirm und kann die Nikotinkonzentration automatisch für ein maßgeschneidertes Dampferlebnis anpassen.

- Mai 2025: Die WASPE 60000 Einweg-Vape debütierte auf dem US-amerikanischen Markt zu einem Preis von 6,45 USD. Im 3-in-1-Format konzipiert, liefert sie bis zu 60.000 Züge und umfasst 12 Geschmackskombinationen, die es Nutzern ermöglichen, zwischen Geschmacksrichtungen und Nikotinstärken zu wechseln.

- Mai 2025: Charlie's Holdings brachte PMTA-registrierungskonforme 60-ml-E-Liquids unter seiner Marke PACHAMAMA in ausgewählten US-Bundesstaaten mit FDA-Zertifizierungsanforderungen auf den Markt. Die Einführung umfasst fünf preisgekrönte Geschmacksrichtungen, darunter „Fuji” und „Mint”, und richtet sich an Bundesstaaten wie North Carolina, Kentucky, Oklahoma, Virginia und Wisconsin mit strengeren Vorschriften für Dampfprodukte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den US-amerikanischen E-Zigarettenmarkt als Einzel- und Großhandelsverkäufe von batteriebetriebenen Geräten, die nikotinhaltige oder nikotinfreie E-Liquids vernebeln, einschließlich Einweggeräten, Pod-Systemen und Open-Tank-Mods, jedoch ausschließlich Heat-not-Burn-Tabak, Cannabis-Vapes und Aftermarket-Teilen. Gemäß ���ϲ����� wird der Wert in USD ab Herstellertor und ausgewählten Kanalaufschlägen erfasst und anschließend auf die Wechselkurse von 2024 harmonisiert.

Ausschluss aus dem Geltungsbereich: DIY-E-Liquid-Konzentrate und nikotinfreie Kräuterverdampfer liegen außerhalb unseres Rahmens.

������Գپ�����ܲԲ���ü��������������

- Nach Produkttyp

- ��-�ܾ���������ٳٱ��-�ұ��ä��

- Einweg-E-Zigarette

- Nicht-Einweg-E-Zigarette

- E-Liquid

- ��-�ܾ���������ٳٱ��-�ұ��ä��

- Nach Kategorie

- Offene Dampfsysteme

- Geschlossene Dampfsysteme

- Nach Endnutzer

- ��ä�ԲԱ��

- Frauen

- Nach Vertriebskanal

- Stationäre Geschäfte

- Online-Shops

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten strukturierte Gespräche mit Geräteherstellern, E-Liquid-Abfüllern, Einkäufern von Convenience-Stores und Lungenfachärzten in den Bundesstaaten des Mittleren Westens, des Südens und der Küstenregionen. Die Interviews validierten typische Großhandelspreise, Verschiebungen im Geschmacksmix und regulatorische Kostenweitergaben und stellten sicher, dass die Modellannahmen die Realitäten vor Ort widerspiegeln.

Desk Research

Wir erstellten den anfänglichen Nachfragepool durch die Zusammenführung öffentlicher Datensätze wie der Ergebnisse der CDC National Youth Tobacco Survey, der FDA-PMTA-Zulassungslisten, der U.S. Census-Tabellen zur Raucherprävalenz und der Importdaten der U.S. International Trade Commission. Branchenverbandsbriefings (Vapor Technology Association), über Questel bezogene Patentanzahlen sowie 10-K-Einreichungen von Unternehmen stärkten die Referenzvolumina. Abonnement-Tools – D&B Hoovers für Finanzdaten und Dow Jones Factiva für Deal-News – schlossen verbleibende Lücken. Diese Quellen veranschaulichen das gesichtete Material, erheben jedoch keinen Anspruch auf Vollständigkeit.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Ein Top-down-Ansatz beginnt mit den von der CDC gemeldeten Vaping-Inzidenzen bei Erwachsenen und Jugendlichen, multipliziert mit den durchschnittlichen jährlichen Ausgaben pro aktivem Vaper, die aus Einzelhandels-Scannerdaten abgeleitet werden, bevor sie durch den FDA-zugelassenen Produktanteil weiter gefiltert werden. Lieferanten-Rollups und stichprobenartige ASP × Einheitenprüfungen liefern eine Bottom-up-Gegenprüfung, und Abweichungen werden abgeglichen. Wesentliche Treiber – Nikotinnutzungsprävalenz, Penetration von Einweggeräten, PMTA-Genehmigungsrhythmus, Einheitspreiserosion und staatliche Geschmacksverbotsabdeckung – fließen in eine multivariate Regression ein, die die Werte für 2025–2030 prognostiziert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Versandprotokollen und Circana-Scandaten auf Abweichungen geprüft; Anomalien lösen erneute Interviews aus. Ein leitender Prüfer gibt die Freigabe, und die Zahlen werden jährlich aktualisiert, mit schnellen Updates nach wesentlichen FDA-Entscheidungen.

Warum unsere Ausgangsbasis für E-Zigaretten in den Vereinigten Staaten Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Kanalbreiten und regulatorische Annahmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen: Einige Studien fassen Heat-not-Burn-Sticks und E-Zigaretten zusammen, andere setzen eine vollständige Online- und Vape-Shop-Erfassung trotz spärlicher Offenlegung voraus, und einige ignorieren den Preisrückgang, der mit der Verbreitung von Einweggeräten verbunden ist. Das Basisjahr von Mordor verknüpft die Ausgaben direkt mit verifizierten FDA-zugelassenen und Graumarktvolumina, die alle zwölf Monate aktualisiert werden, und bietet Entscheidungsträgern damit eine stabilere Grundlage.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Wesentlicher Abweichungsgrund |

|---|---|---|

| USD 6,04 Mrd. (2025) | ���ϲ����� | - |

| USD 11,19 Mrd. (2023) | Global Consultancy A | Umfasst Vape Pens und Cannabis-Geräte; breiter Online-Verkaufsaufschlag |

| USD 13,98 Mrd. (2024) | Industry Association B | Aggregiert Heat-not-Burn-Produkte und setzt einheitliche staatliche Legalität voraus |

| USD 0,50 Mrd. (2024) | Regional Consultancy C | Berücksichtigt nur Gerätehardware, schließt E-Liquid-Nachfüllungen und Einweggeräte aus |

Der Vergleich zeigt, wie eine Ausweitung oder Einschränkung des Geltungsbereichs die Gesamtwerte beeinflusst.

Indem Mordor die Ausgaben an klar definierten Geräteklassen und validierten Nutzungsdaten verankert, liefert Mordor eine ausgewogene, reproduzierbare Ausgangsbasis, auf die sich Kunden bei der Planung verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des E-Zigaretten-Markts der Vereinigten Staaten?

Der E-Zigaretten-Markt der Vereinigten Staaten beläuft sich im Jahr 2026 auf 6,15 Milliarden USD und wird bis 2031 voraussichtlich 6,70 Milliarden USD erreichen.

Welche Produktkategorie führt den Umsatz an?

Geschlossene System-Geräte machen 82,62 % des Umsatzes im Jahr 2025 aus und sind damit das dominierende Format.

Wie schnell wächst das Nutzersegment der Frauen?

Das Frauensegment wird bis 2031 voraussichtlich einen CAGR von 2,06 % verzeichnen.

Welchen Anteil halten stationäre Geschäfte am Vertrieb?

Stationäre Verkaufsstellen machten im Jahr 2025 87,06 % des Umsatzwerts aus, angeführt von Convenience-Stores und Tankstellen.

Seite zuletzt aktualisiert am: