Ägypten Tabakmarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 9.39 Milliarden US-Dollar |

| Marktgröße (2026) | 9.92 Milliarden US-Dollar |

| Marktgröße (2031) | 13.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.59% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ägypten Tabakmarkt Analyse von ���ϲ�����

Die Größe des ägyptischen Tabakmarktes wird im Jahr 2026 auf 9,92 Milliarden USD geschätzt, ausgehend von einem Wert von 9,39 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 13,03 Milliarden USD, was einem Wachstum von 5,59 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum wird durch demografische Expansion, steigende verfügbare Einkommen in städtischen Zentren und eine deutliche Verlagerung hin zu Premium- und alternativen Tabakformaten gestützt. Daten der Internationalen Arbeitsorganisation belegen einen Anstieg der Beschäftigung, wobei Ägyptens Erwerbsbevölkerung von 31,3 Millionen im Jahr 2023 auf nahezu 32 Millionen im Jahr 2024 angewachsen ist[1]Quelle: Internationale Arbeitsorganisation, "Anzahl der Beschäftigten in Ägypten", www.ilostat.ilo.org. Innovationen bei Shisha-Aromen, der Aufstieg von Tabakerhitzern und veränderte Konsummuster bei Frauen und Jugendlichen treiben sowohl Volumen als auch Wert im Markt voran. Fiskalreformen haben nicht nur das ägyptische Pfund stabilisiert, sondern auch ausländische Direktinvestitionen gestärkt und multinationale Akteure angezogen. Gleichzeitig zielen verstärkte Steuerverwaltungsmaßnahmen und Wasserzeichenauthentifizierungsbemühungen auf die 20 % des illegalen Volumens ab, das historisch gesehen die legalen Verkäufe verzerrt hat. Die Marktlandschaft wird durch strategische Konsolidierungen weiter intensiviert, insbesondere durch Philip Morris Internationals Kapitalbeteiligungen an Eastern Company und United Tobacco, was einen Wettlauf um Technologietransfer, Entwicklung rauchfreier Produkte und Einzelhandelsdominanz unterstreicht.

Wichtigste Erkenntnisse des Berichts

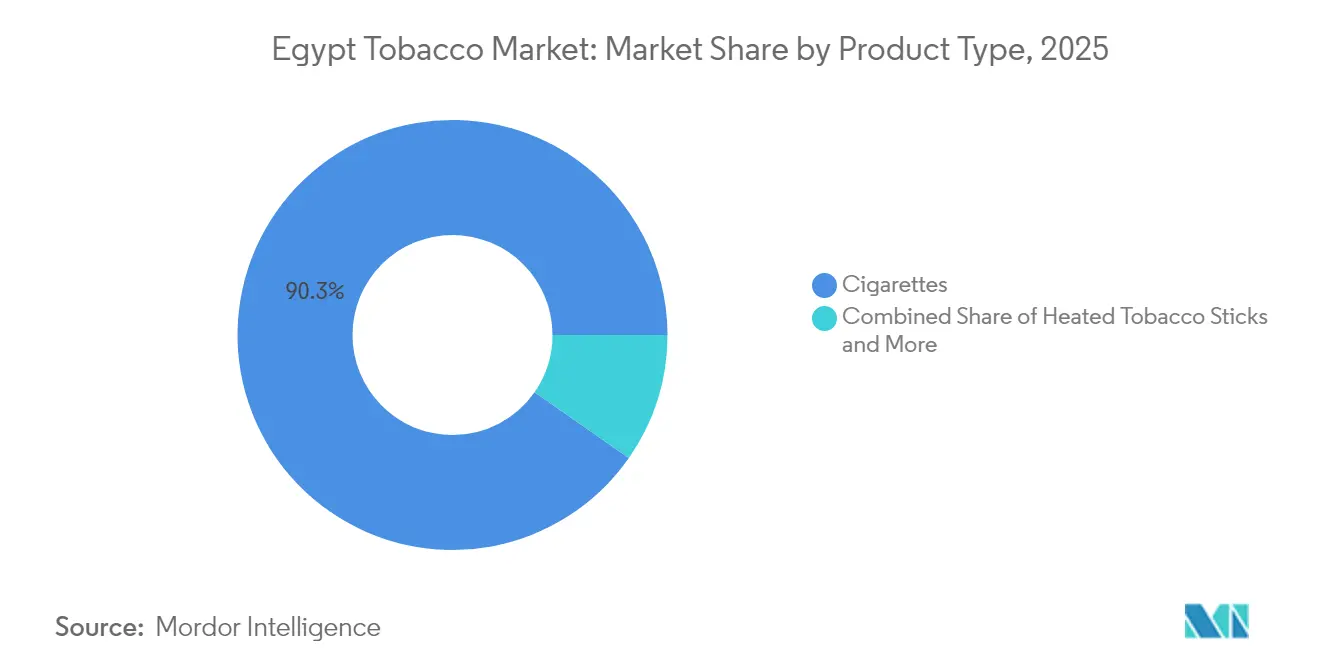

- Nach Produkttyp führten Zigaretten mit einem Anteil von 90,31 % am ägyptischen Tabakmarkt im Jahr 2025, während Tabakerhitzer bis 2031 mit einer CAGR von 12,01 % voranschreiten.

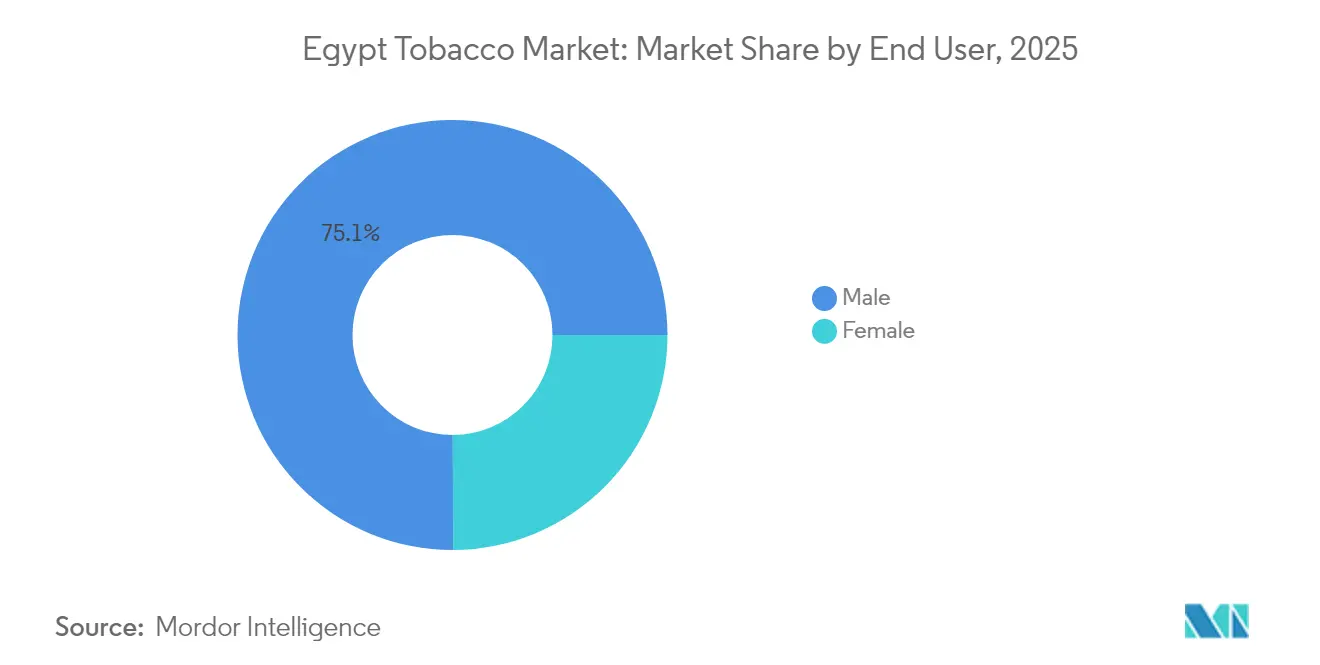

- Nach Endverbraucher hielten Männer im Jahr 2025 einen Anteil von 75,05 % am Ägypten Tabakmarkt, während der Konsum von Frauen bis 2031 voraussichtlich mit einer CAGR von 7,74 % wachsen wird.

- Nach Altersgruppe dominierten Erwachsene im Alter von 25–44 Jahren mit einem Anteil von 49,05 % am ägyptischen Tabakmarkt im Jahr 2025, und die Gruppe der unter 25-Jährigen expandiert bis 2031 mit einer CAGR von 7,07 %.

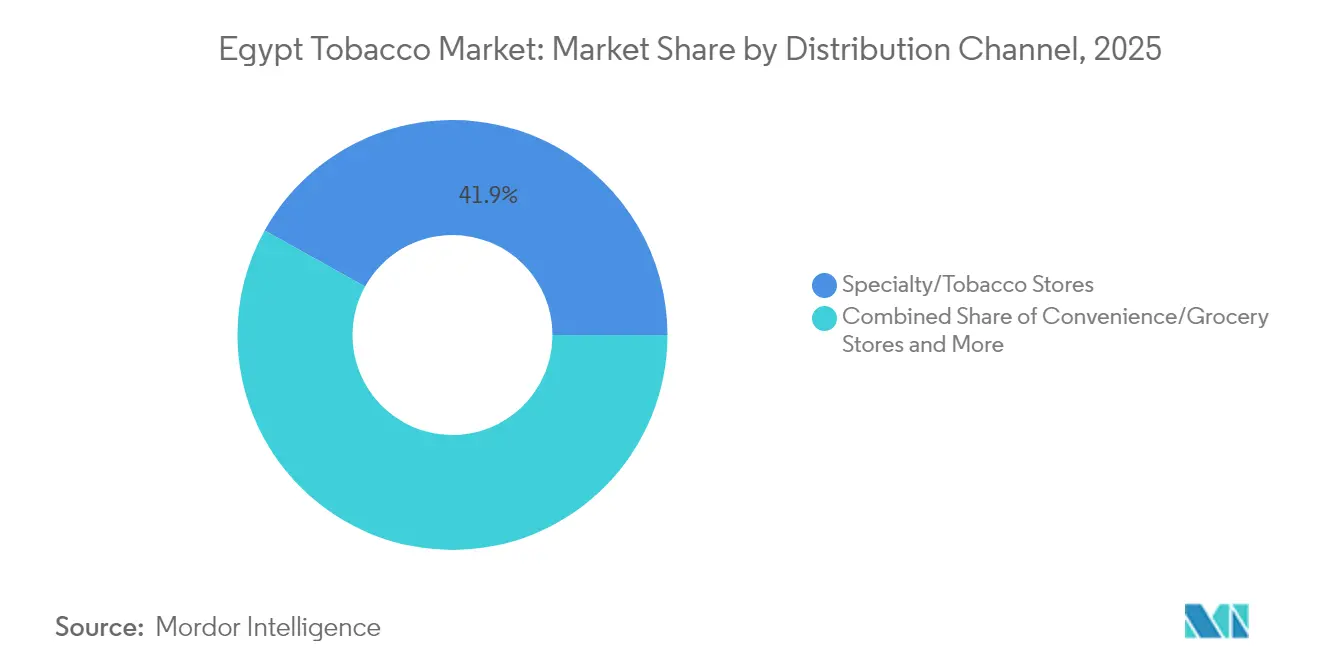

- Nach Vertriebskanal hielten ���������ä�ڳٱ�/�ղ��������ä���� im Jahr 2025 einen Anteil von 41,92 % am ägyptischen Tabakmarkt, während Convenience- und Lebensmittelgeschäfte bis 2031 eine CAGR-Prognose von 6,77 % aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Ägypten Tabakmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Sich verändernde Verbraucherpräferenzen gegenüber vielfältigen Produktformaten | +1.2% | National, mit Premiumsegmenten in Kairo, Alexandria | Mittelfristig (2–4 Jahre) |

| Zunehmender Einfluss des Tourismus- und Gastgewerbesektors | +0.8% | Rotes-Meer- Resorts, Tourismuskorridor Kairo, Luxor | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Einführung alternativer Tabakprodukte | +1.5% | Städtische Zentren, Ausweitung auf Sekundärstädte | Langfristig (≥ 4 Jahre) |

| Innovationen bei Aromatisierung und Produktindividualisierung | +0.7% | National, mit früher Einführung in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Verbessertes Point-of-Sale-Engagement und Verpackung | +0.4% | Nationales Einzelhandelsnetz | Kurzfristig (≤ 2 Jahre) |

| Expansion organisierter und moderner Einzelhandelskanäle | +0.9% | Städtische und vorstädtische Märkte landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Sich verändernde Verbraucherpräferenzen gegenüber vielfältigen Produktformaten

Mit steigendem verfügbarem Einkommen tendieren ägyptische Tabakkonsumenten zunehmend zu Premium- und alternativen Produktkategorien. Diese Verlagerung ist besonders im Segment der Tabakerhitzer deutlich, wo Produkte wie HEETS und TEREA an Popularität gewonnen haben, selbst angesichts von Preiserhöhungen im gesamten Jahr 2024. Über bloße Produkttypen hinaus entwickeln sich auch die Präferenzen der Verbraucher hinsichtlich Verpackungsästhetik und Markenpositionierung weiter, wobei sie Produkte suchen, die ihren Lifestyle-Aspirationen entsprechen. Untersuchungen zeigen, dass 41,1 % der ägyptischen Haushalte Zigaretten rauchen, mit einer klaren Präferenz für Markenprodukte gegenüber Gattungsprodukten. Dieser Trend eröffnet Unternehmen die Möglichkeit, Gewinnmargen durch Produktdifferenzierung und Premium-Positionierung zu steigern. Insbesondere internationale Marken dürften am meisten profitieren, da sie auf globale Innovationspipelines zurückgreifen können, um neue Formate einzuführen, die lokalen Geschmäckern entsprechen.

Zunehmender Einfluss des Tourismus- und Gastgewerbesektors

Nach COVID hat Ägyptens Tourismus-Aufschwung eine erhöhte Nachfrage nach traditionellen Tabakprodukten, insbesondere Shisha und Wasserpfeifentabak, in Gastgewerbeeinrichtungen entlang der Rotes-Meer-Resorts und historischen Stätten ausgelöst. Die Weltorganisation für Tourismus (UN-Tourismus) berichtete, dass Ägypten im Jahr 2023 rund 15 Millionen Touristen begrüßte, ein bemerkenswerter Anstieg gegenüber den 12 Millionen des Vorjahres[2]Quelle: Weltorganisation für Tourismus (UN-Tourismus), "Anzahl der Touristenankünfte in Ägypten", www.unwto.org. Über den bloßen Konsum hinaus spielt der Sektor eine zentrale Rolle bei der Gestaltung der kulturellen Erlebnisse, die Touristen mit authentischen ägyptischen Freizeitaktivitäten verbinden. Diese tourismusbedingte Verschiebung der Tabakkonsummuster führt zu saisonalen Nachfrageschwankungen und zwingt Unternehmen zur Einführung agiler Lieferkettenstrategien. Die Neigung des Gastgewerbes zu Premium-Shisha-Tabak und ausländischen Zigarettenmarken steigert nicht nur den Umsatz, sondern entspricht auch den inländischen Konsumtrends. Darüber hinaus zeigen Daten der Weltgesundheitsorganisation, dass 7 % der ägyptischen Haushalte Wasserpfeifentabak konsumieren, wobei ein erheblicher Teil dieser Aktivität in Tourismushochburgen stattfindet. Dieser durch den Tourismus befeuerte Nachfrageanstieg bietet Tabakfirmen eine hervorragende Gelegenheit, ein Premium-Markenimage aufzubauen und die internationale Kundschaft anzusprechen, die nach Ägypten strömt.

Beschleunigte Einführung alternativer Tabakprodukte

Ägyptische Verbraucher wenden sich zunehmend Tabakerhitzern und E-Zigaretten zu, was auf ein gesteigertes Gesundheitsbewusstsein und eine Präferenz für wahrgenommene schadensreduzierende Alternativen hindeutet. Selbst bei offiziellen Verboten des Dampfens florieren Untergrundmärkte. Bemerkenswert ist, dass rund 80 % der Nutzer in prominenten Social-Media-Kreisen behaupten, mit diesen alternativen Produkten erfolgreich mit dem Rauchen aufgehört zu haben. Dieser Trend unterstreicht einen regulatorischen Tauziehen: die Abwägung zwischen öffentlichen Gesundheitszielen und der Verbrauchernachfrage. Solche Dynamiken deuten auf mögliche politische Verschiebungen hin, die diese alternativen Märkte legitimieren könnten. Philip Morris International setzt stark auf Ägypten und strebt an, dass rauchfreie Produkte bis 2030 zwei Drittel seines Nettoeinkommens ausmachen. Dies unterstreicht die optimistische Haltung der Branche gegenüber Ägyptens alternativem Produktumfeld. Darüber hinaus berichten Nutzer dieser Alternativen von erheblichen Einsparungen gegenüber herkömmlichen Zigaretten, was sie für kostenbewusste Verbraucher besonders attraktiv macht. Japan Tobaccos globaler Anstieg von 40 % bei Produkten mit reduziertem Risiko stärkt das Argument weiter und deutet auf eine ähnliche Entwicklung für Ägypten hin, wenn sein regulatorisches Umfeld reift.

Innovationen bei Aromatisierung und Produktindividualisierung

Ägyptische Tabakfirmen steigern ihre Investitionen in Aromainnovationen und Produktindividualisierung, um sich abzuheben und sich an verändernde Verbrauchergeschmäcker anzupassen. Der Vorstoß der WHO, auffällige Designs und aromatisierte Produkte zu verbieten, unterstreicht die regulatorischen Herausforderungen, die mit diesem Trend verbunden sind, insbesondere hinsichtlich seiner Anziehungskraft auf Jugendliche. Als Reaktion darauf entwickeln Unternehmen komplexe Aromaprofil-Angebote für erwachsene Verbraucher und vermeiden dabei jede offensichtliche Anziehungskraft auf jüngere Zielgruppen. Diese Individualisierungswelle beschränkt sich nicht auf Aromen; auch das Verpackungsdesign entwickelt sich weiter. Unternehmen integrieren nun QR-Codes und andere Transparenzmerkmale, nicht nur um Verbraucher einzubinden, sondern auch um Fälschungen zu bekämpfen. Solche Innovationen bieten denjenigen einen Wettbewerbsvorteil, die regulatorische Anforderungen mit Marktattraktivität in Einklang bringen können. Shisha-Tabakhersteller profitieren dabei besonders. Für sie ist Aromenvielfalt nicht nur ein Merkmal; sie ist ein wesentlicher Treiber der Verbraucherloyalität und ein Zugang zu Premium-Preisgestaltung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Schwache Durchsetzung der Tabakkontrollgesetze | -0.3% | National, mit Durchsetzungslücken in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Zunehmende Anti-Tabak-Kampagnen und Initiativen im Bereich der öffentlichen Gesundheit | -0.8% | Städtische Zentren, Ausweitung auf ländliche Gemeinden | Mittelfristig (2–4 Jahre) |

| Hohe Besteuerung und regulatorische Kosten | -1.1% | Nationale Auswirkungen mit unterschiedlichen regionalen Effekten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende gesetzliche Beschränkungen für Werbung und Verkaufsförderung | -0.6% | National, mit strengerer Durchsetzung in Großstädten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Besteuerung und regulatorische Kosten

Ägyptens steigende Tabaksteuern belasten den Markt und schränken den Verbraucherzugang ein. Die Regierung, die zusätzliche 8 Milliarden EGP einnehmen möchte, hat neue Mehrwertsteuern auf Zigaretten und Dampfprodukte eingeführt, was die finanzielle Belastung der Tabakindustrie unterstreicht. Diese neuen Steuererhöhungen kommen zu den bereits erheblichen regulatorischen Kosten hinzu, zu denen die Anpassung an neue Wasserzeichenvorschriften und die Stärkung der Schmuggelpräventionsmaßnahmen gehören – beides erfordert erhebliche Umstellungen seitens der Hersteller. Die Steuerlast trifft einkommensschwache Haushalte am härtesten; sie geben 11,1 % ihres Budgets für Tabak aus und stehen vor Erschwinglichkeitsproblemen, die sie möglicherweise zu illegalen Alternativen treiben. Studien zeigen, dass klügere Zigarettensteuerstrategien die Einnahmen steigern und den Konsum eindämmen können. Allerdings könnten Ägyptens regulatorische Hürden diese Vorteile behindern. Als Reaktion darauf passen Unternehmen ihre Preise strategisch an. Philip Morris Egypt hat beispielsweise die Preise im Jahr 2024 dreimal erhöht, aber diese Taktik könnte zu einem Verlust von Marktanteilen an günstigere Wettbewerber führen.

Zunehmende Anti-Tabak-Kampagnen und Initiativen im Bereich der öffentlichen Gesundheit

Da Kampagnen im Bereich der öffentlichen Gesundheit und Anti-Tabak-Initiativen an Intensität zunehmen, stellen sie Herausforderungen für die Marktexpansion dar, insbesondere bei jüngeren und gesundheitsbewussten Verbrauchern. Daten der WHO heben beunruhigende Trends beim Tabakkonsum unter ägyptischen Jugendlichen hervor, insbesondere hohe Rauchquoten bei heranwachsenden Jungen, was zu gezielten Interventionsprogrammen geführt hat. Kampagnen stützen sich auf Belege, dass 24,4 % der ägyptischen Erwachsenen Tabak konsumieren und die Hälfte zu Hause Passivrauch ausgesetzt ist, und entwickeln überzeugende Narrative zur Reduzierung des Konsums. Die Auswirkungen dieser Initiativen im Bereich der öffentlichen Gesundheit sind nicht einheitlich; städtische, gebildete Bevölkerungsgruppen reagieren stärker auf Anti-Tabak-Botschaften als ihre ländlichen Pendants. Inmitten verschärfter Werbebeschränkungen kämpfen Unternehmen mit Markensichtbarkeit und Verbraucherengagement. Die Betonung von bildlichen Gesundheitswarnungen und die Durchsetzung rauchfreier Umgebungen stellen operative Herausforderungen dar und erfordern strategische Anpassungen von Tabakherstellern. Darüber hinaus deutet die internationale Unterstützung für Ägyptens Tabakkontrolle, wie sie bei der Umsetzung der WHO-Rahmenkonvention zu sehen ist, auf anhaltenden Druck auf die Wachstumsaussichten der Branche hin.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Tabakerhitzer treiben Innovationswelle voran

Im Jahr 2025 dominieren Zigaretten mit einem Anteil von 90,31 % den ägyptischen Tabakmarkt, was tief verwurzelte Verbraucherpräferenzen und ihre weitverbreitete Verfügbarkeit unterstreicht. Das dynamischste Wachstumssegment des Marktes sind jedoch Tabakerhitzer, die bis 2031 voraussichtlich mit einer CAGR von 12,01 % expandieren werden, angetrieben von gesundheitsbewussten Verbrauchern, die wahrgenommene schadensreduzierende Alternativen suchen. Philip Morris Internationals strategischer Vorstoß seiner HEETS- und TEREA-Produkte unterstreicht die kommerzielle Tragfähigkeit von Tabakerhitzern in Ägypten. Bemerkenswert ist, dass Preiserhöhungen im gesamten Jahr 2024 eine starke Nachfrage signalisieren, selbst angesichts von Kostendrücken. Während Zigarren und Zigarillos eine Nische im Premiumsegment besetzen, kämpfen E-Zigaretten mit regulatorischen Hürden, die ihr formales Marktwachstum hemmen, obwohl sie im Untergrund beliebt sind.

Shisha und Wasserpfeifentabak, tief in Ägyptens kulturelles Gefüge eingewoben und durch den Tourismus gestützt, werden in 7 % der ägyptischen Haushalte konsumiert, laut WHO-Daten. Mit Ägyptens Tourismus-Erholung und der Expansion seines Gastgewerbesektors bietet sich eine reife Gelegenheit für Premium-Produktpositionierung und globale Markenanerkennung. E-Zigaretten befinden sich in einem regulatorischen Dilemma: offiziell verboten, aber über informelle Wege leicht zugänglich. Bemerkenswert ist, dass rund 20 % der Raucher über 15 Jahren Dampfen als praktikable Alternative betrachten. Dieser regulatorische Graubereich schafft nicht nur Marktunsicherheit, sondern unterstreicht auch eine spürbare Verbrauchernachfrage nach Alternativen und deutet auf eine mögliche formale Marktentwicklung hin, sollte sich die Politik ändern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Frauensegment beschleunigt Konsumwachstum

Im Jahr 2025 dominieren männliche Verbraucher den ägyptischen Tabakmarkt mit einem Anteil von 75,05 %. Dieser Trend spiegelt langjährige kulturelle Normen wider, bei denen Tabakkonsum überwiegend männlich geprägt war. Das weibliche Segment ist jedoch, obwohl kleiner, auf einem rasanten Aufstieg und weist eine projizierte Wachstumsrate von 7,74 % CAGR bis 2031 auf. Diese Verschiebung stellt einen entscheidenden Moment für Tabakfirmen dar und fordert sie auf, Marketingstrategien und Produktdesigns zu entwickeln, die bei weiblichen Verbrauchern Anklang finden, und dabei kulturelle Nuancen und Werbevorschriften zu berücksichtigen.

Die Dominanz der Männer im Markt wird durch gesellschaftliche Normen und höhere verfügbare Einkommen gestärkt, was zu einer ausgeprägten Präferenz für traditionelle Zigaretten und Shisha führt. Unterdessen ist der Anstieg des weiblichen Konsums mit Faktoren wie steigender Erwerbsbeteiligung, Urbanisierung und sich wandelnden gesellschaftlichen Ansichten über den Tabakkonsum von Frauen verbunden. Da Unternehmen den aufstrebenden weiblichen Markt im Blick haben, müssen sie vorsichtig vorgehen und das Wachstumspotenzial gegen den Hintergrund regulatorischer Kontrolle und öffentlicher Gesundheitsdebatten abwägen. Diese demografische Entwicklung deutet auf eine transformative Reise für den Markt hin und veranlasst Verschiebungen in Produktinnovation, Marketingtaktiken und Vertriebsstrategien, da Unternehmen bestrebt sind, aufkommende Trends mit etablierten Marktpositionen in Einklang zu bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Altersgruppe: Jugendliche Einführung stellt traditionelle Muster in Frage

Im Jahr 2025 dominieren Erwachsene im Alter von 25–44 Jahren das größte Verbrauchersegment mit einem Marktanteil von 49,05 %. Diese demografische Gruppe, oft in ihren einkommensstärksten Jahren, zeigt etablierte Konsumgewohnheiten, die die Marktstabilität stärken. Unterdessen entwickeln sich Verbraucher unter 25 Jahren zum am schnellsten wachsenden Segment mit einer projizierten CAGR von 7,07 % bis 2031. Dieser Anstieg bietet sowohl lukrative Chancen als auch regulatorische Hürden für Tabakfirmen. Behörden im Bereich der öffentlichen Gesundheit, alarmiert durch diesen Jugendtrend, betonen die Dringlichkeit strengerer Tabakkontrollmaßnahmen, insbesondere gegen Produktdesigns, die jüngere Zielgruppen ansprechen. Senioren ab 45 Jahren zeigen konsistente Konsummuster, doch Gesundheitsbedenken könnten sie zu wahrgenommenen risikoärmeren Produkten lenken.

Die sich verändernde Altersgruppendynamik spiegelt breitere gesellschaftliche Verschiebungen wider, von Urbanisierung und veränderten Lebensstilen bis hin zu sich wandelnden Wahrnehmungen des Tabakkonsums. Während das Wachstum des Jugendsegments auf eine vielversprechende Marktexpansion hindeutet, verstärkt es gleichzeitig regulatorische Risiken, die möglicherweise zu strengerer Durchsetzung und Werbebeschränkungen führen. Als Reaktion darauf entwickeln Unternehmen alterssensible Marketingstrategien und fördern verantwortungsvollen Konsum, was ihr Engagement zur Eindämmung des Tabakkonsums Minderjähriger signalisiert. Die Stabilität des Erwachsenensegments bietet eine zuverlässige Einnahmenbasis, während das Wachstum des Jugendsegments Expansionsmöglichkeiten bietet, wenn auch mit der Notwendigkeit einer klugen regulatorischen Navigation und eines aktiven Stakeholder-Dialogs.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Moderner Einzelhandel transformiert den Marktzugang

Im Jahr 2025 dominieren ���������ä�ڳٱ�/�ղ��������ä���� mit einem Marktanteil von 41,92 %, indem sie ihr Produktfachwissen und ihr umfangreiches Sortiment nutzen, um treue Tabakliebhaber zu bedienen. Unterdessen gewinnen Convenience- und Lebensmittelgeschäfte rasch an Boden und weisen bis 2031 eine CAGR von 6,77 % auf. Dieser Anstieg unterstreicht Ägyptens Einzelhandelsevolution und eine wachsende Verbraucherneigung zu leicht zugänglichem Einkaufen. Mit der Weiterentwicklung dieser Kanäle sehen Tabakfirmen eine hervorragende Gelegenheit, strategische Allianzen mit zeitgemäßen Einzelhandelsketten einzugehen und ihre Point-of-Sale-Interaktionen zu verstärken. Darüber hinaus entwickeln sich andere Wege wie Online-Plattformen und Duty-Free-Outlets zu wertvollen Vertriebskanälen, die Nischenverbrauchersegmente und spezifische Kaufmomente ansprechen.

Diese Verschiebung in den Vertriebskanälen spiegelt Ägyptens übergreifende wirtschaftliche Modernisierung und seine Attraktivität für ausländische Direktinvestitionen wider, die beide das Wachstum der Einzelhandelsinfrastruktur stärken. Mit dem Aufstieg des modernen Einzelhandels nutzen Tabakfirmen die Chance, fortschrittliche Bestandsverwaltungssysteme, hochmoderne Verbraucherengagement-Tools und robuste Compliance-Überwachung einzuführen, alles mit dem Ziel, die betriebliche Effizienz zu steigern. Die Hinwendung zu convenience-orientierten Kanälen hebt eine Verschiebung in den Verbrauchergewohnheiten hervor, insbesondere in städtischen Gebieten, wo ein schneller Zugang zu Tabakprodukten von größter Bedeutung ist. Doch während Unternehmen ihre Kanäle diversifizieren, müssen sie ein Labyrinth regulatorischer Vorschriften navigieren, von der Altersverifikation bis hin zu Werbebeschränkungen, die je nach Einzelhandelsformat variieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Kairo und Gizeh, das Herzstück des ägyptischen Tabakmarktes, machen über ein Viertel der Raucher des Landes aus und generieren nahezu 3 Milliarden USD an Umsatz. Alexandria, mit seiner maritimen Wirtschaft und seiner vielfältigen Verbraucherbasis, trägt weitere 1 Milliarde USD zur Gesamtsumme bei. Unterdessen verzeichnen Resorts entlang des Roten Meeres, von Scharm el-Scheich bis Hurghada, saisonale Umsatzspitzen, wobei Premium-Shisha-Mischungen während der touristischen Hochsaison oft Standard-Zigaretten übertreffen. Der Welttourismusrat hob hervor, dass dieser Sektor im Jahr 2023 8 % zu Ägyptens BIP beitrug.

In den ländlichen Provinzen Oberägyptens besteht trotz niedrigerer Einkommen eine starke Nachfrage nach preisgünstigen Zigarettenpackungen und lokal gemischter Melasse. Die laxe Durchsetzung in der Region hat zu einem Anstieg von Parallelimporten und gefälschten Produkten geführt, was die Markenintegrität gefährdet. Während die Regierung mobile Scaneinheiten und Polizeikontrollen auf wichtigen Autobahnen eingesetzt hat, um diesen Abfluss einzudämmen, bleiben die porösen südlichen Grenzen eine Herausforderung.

Gouvernements nahe der libyschen und sudanesischen Grenzen kämpfen mit tief verwurzelten illegalen Transitrouten. Eine im Jahr 2024 eingeführte Wasserzeichenstempel-Initiative hat die Fälschungsrate Berichten zufolge um etwa 14 % jährlich reduziert. Mit der Stabilisierung der Währungsbedingungen und dem Zufluss ausländischer Investitionen in die Infrastruktur von Zolllagern gibt es einen Hoffnungsschimmer für Verbesserungen. Diese Hochrisikogebiete erfordern jedoch weiterhin unermüdliche Wachsamkeit zum Schutz legaler Verkäufe.

Wettbewerbslandschaft

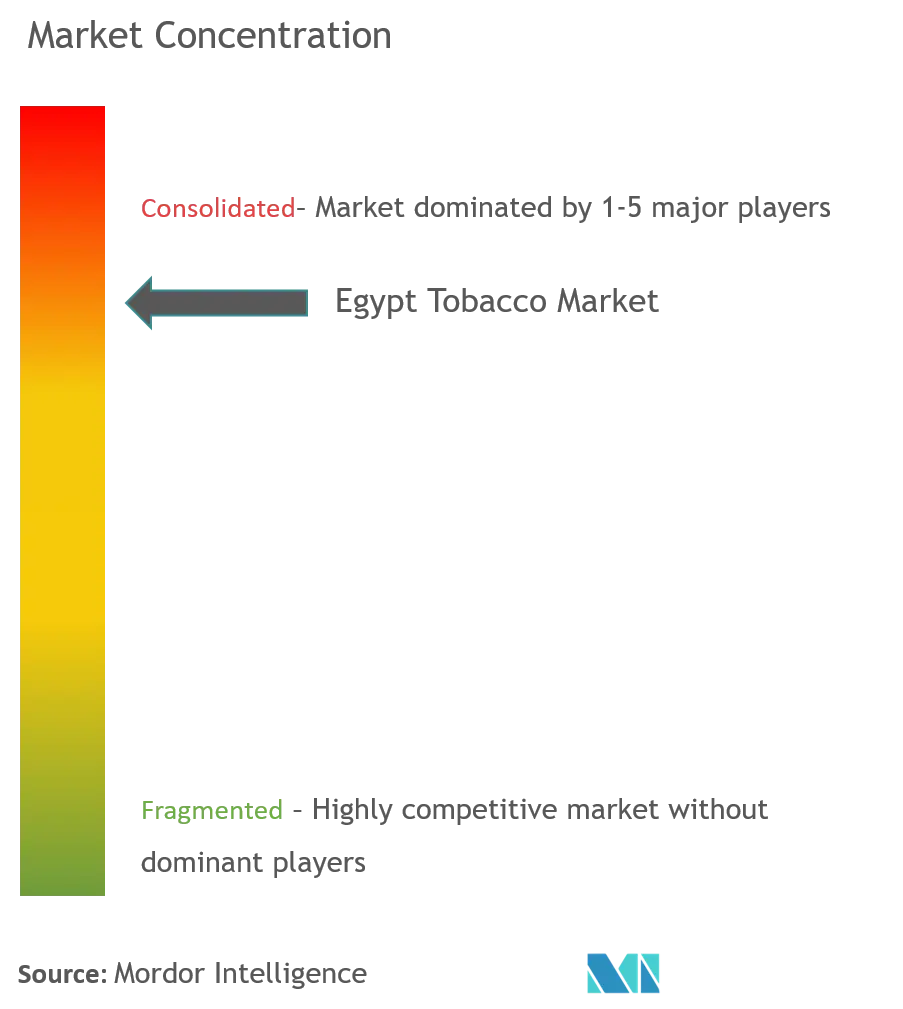

Ägyptens Tabakmarkt, der durch eine Mischung aus etablierten inländischen Akteuren und aufstrebenden internationalen Unternehmen gekennzeichnet ist, weist eine moderate Konzentration auf. Diese Mischung befeuert Wettbewerbsspannungen und fördert Innovation und strategische Manöver. Eine entscheidende Verschiebung in der Marktlandschaft ergab sich durch die Privatisierung von Eastern Company SAE. Dieser Schritt ermöglichte es Philip Morris International, strategisch Fuß zu fassen und Anteile sowohl an United Tobacco als auch an Eastern Company zu erwerben, was eine Abkehr von der früheren staatlichen Dominanz markiert. Eine solche Konsolidierung ebnet nicht nur den Weg für Technologietransfers und betriebliche Effizienzgewinne, sondern beschleunigt auch Produktinnovationen. Bemerkenswert ist, dass PMI darauf abzielt, bis 2030 zwei Drittel seines Nettoeinkommens aus rauchfreien Alternativen zu erzielen.

In einem preissensiblen Markt schärfen Unternehmen ihre Wettbewerbsstrategien, betonen Premium-Positionierung, diversifizieren ihr Produktangebot und erweitern ihre Vertriebskanäle. Die Übernahme von Anti-Fälschungstechnologien durch die Branche, hervorgehoben durch den Einsatz von QR-Codes und Transparenzmaßnahmen, unterstreicht ein Bekenntnis zur Markenintegrität und einem verstärkten Verbraucherengagement. Etablierte Akteure sehen Chancen in weißen Flecken bei Tabakerhitzern, zielen auf weibliche Verbraucher ab und erschließen moderne Einzelhandelskanäle. Indem sie globales Fachwissen mit lokalen Erkenntnissen verbinden, streben sie danach, diese aufkeimende Nachfrage zu nutzen. Das Wettbewerbsumfeld deutet auf weitere Konsolidierungen hin, wobei internationale Unternehmen bestrebt sind, ihre Stellung in einem der wenigen wachsenden globalen Tabakmärkte zu festigen. Unterdessen fungiert die strikte Einhaltung regulatorischer Vorschriften als Türhüter, der diejenigen Marktteilnehmer mit tiefen Taschen begünstigt.

Führende Unternehmen der Ägypten Tabakbranche

Eastern Company SAE

Philip Morris International Inc.

British American Tobacco PLC

Japan Tobacco International SA

Imperial Brands PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Philip Morris Misr aktualisierte und lancierte seine Tabakerhitzer-Linien HEETS und TEREA sowie neue Preise für herkömmliche Zigaretten, darunter die Marken Merit, Marlboro und L&M. Diese Markteinführung betonte Transparenz durch QR-Codes auf der Verpackung, um erwachsene Raucher über Preise und Produktdetails zu informieren.

- Juli 2025: Eastern Company, ein bedeutender lokaler Tabakhersteller, kündigte einen einheitlichen Einzelhandelspreis für alle seine Zigarettenmarken von 44 LE pro Packung an. Diese Markteinführung umfasste beliebte Produkte wie Cleopatra King Size, Cleopatra Soft Queen, Mondial-Varianten und Matossian Super. Der Schritt war Teil der Einhaltung regulatorischer Vorschriften im Rahmen von Steuer- und Krankenversicherungssystemen und zielte auf Marktstabilität ab.

- Dezember 2024: Eastern Company und Al-Mansour International Distribution Company unterzeichneten ein Vertriebsabkommen zur Herstellung und zum Vertrieb von Davidoff Evolve Zigaretten in Ägypten. Dies markierte die Neueinführung einer Premium-Zigarettenmarke unter dem Eigentum von Imperial Brands, die in lokalen Einzelhandelskanälen erhältlich ist.

- November 2024: Philip Morris Misr erweiterte sein Portfolio rauchfreier Produkte in Ägypten, einschließlich der Marktverfügbarkeit von HEETS und TEREA Tabakerhitzer-Marken und Kapselvarietäten bis Ende 2025. Diese Markteinführungen waren Teil ihres Vorstoßes in Richtung rauchfreier Alternativen.

Umfang des Ägypten Tabakmarkt Berichts

Tabakprodukte umfassen alle Produkte, die Tabak enthalten, wie Zigaretten, Zigarren, Pfeifen, Schnupftabak, Kautabak, rauchfreien Tabak oder andere tabakhaltige Substanzen. Der ägyptische Tabakmarkt ist nach Produkttyp, Endverbraucher und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Zigaretten, Zigarren, Zigarillos und Zigarrenpfeifen sowie E-Zigaretten/Tabakerhitzer segmentiert. Nach Endverbrauchern ist der Markt in männlich und weiblich segmentiert. Nach Vertriebskanälen ist der Markt in Supermärkte/Hypermärkte, Convenience-/kleine Lebensmittelgeschäfte, ���������ä�ڳٱ�/�ղ��������ä���� und sonstige Vertriebskanäle segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Zigaretten |

| Zigarren und Zigarillos |

| Shisha / Wasserpfeifentabak |

| E-Zigaretten |

| Tabakerhitzer |

| ��ä�ԲԱ������� |

| Weiblich |

| Jugendliche (unter 25 Jahren) |

| Erwachsene (25–44 Jahre) |

| Senioren (45+ Jahre) |

| ���������ä�ڳٱ�/�ղ��������ä���� |

| ��DzԱ���Ծ���Գ���-/�������Բ������ٳٱ�����������ä�ڳٱ� |

| Sonstige Einzelhandelskanäle |

| Nach Produkttyp | Zigaretten |

| Zigarren und Zigarillos | |

| Shisha / Wasserpfeifentabak | |

| E-Zigaretten | |

| Tabakerhitzer | |

| Nach Endverbraucher | ��ä�ԲԱ������� |

| Weiblich | |

| Nach Altersgruppe | Jugendliche (unter 25 Jahren) |

| Erwachsene (25–44 Jahre) | |

| Senioren (45+ Jahre) | |

| Nach Vertriebskanal | ���������ä�ڳٱ�/�ղ��������ä���� |

| ��DzԱ���Ծ���Գ���-/�������Բ������ٳٱ�����������ä�ڳٱ� | |

| Sonstige Einzelhandelskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ägyptische Tabakmarkt im Jahr 2026?

Die Größe des ägyptischen Tabakmarktes wird im Jahr 2026 auf 9,92 Milliarden USD geschätzt, mit einer Prognose, bis 2031 einen Wert von 13,03 Milliarden USD zu erreichen.

Wie hoch ist die erwartete Wachstumsrate für Tabakverkäufe in Ägypten?

Die Verkäufe werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,59 % steigen.

Welche Produktkategorie wächst am schnellsten?

Tabakerhitzer expandieren mit einer CAGR von 12,01 % und sind damit das dynamischste Produktsegment.

Wie bedeutend ist der illegale Handel in Ägypten?

Illegale Produkte machen etwa 20 % des nationalen Volumens aus, was Wasserzeichen- und Steuerbanderolen-Gegenmaßnahmen veranlasst.

Welcher Anteil des Konsums entfällt auf weibliche Raucher?

Frauen machten im Jahr 2025 24,95 % der legalen Verkäufe aus, und ihr Konsum steigt bis 2031 mit einer CAGR von 7,74 %.

Welcher Einzelhandelskanal zeigt das stärkste Wachstum?

Convenience- und Lebensmittelgeschäfte wachsen am schnellsten, unterstützt durch eine CAGR von 6,77 %, da sich moderne Einzelhandelsformate landesweit ausbreiten.

Seite zuletzt aktualisiert am: