Marktgröße und Marktanteil des US-amerikanischen Marktes für Rechenzentrumskühlung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

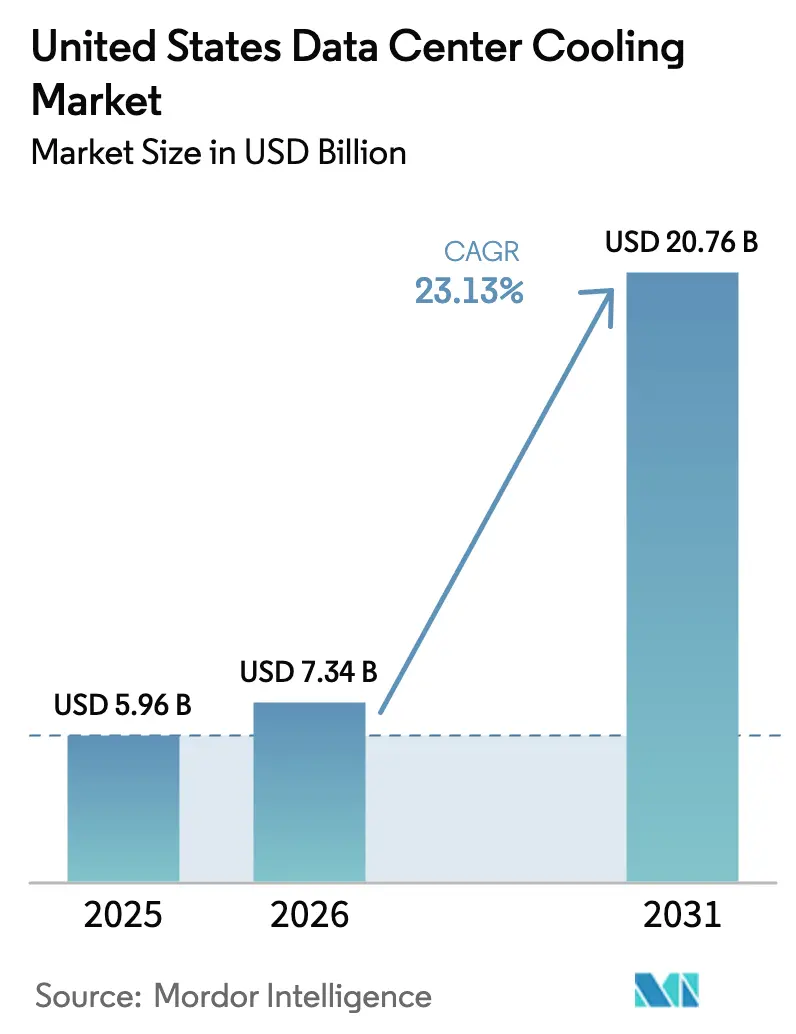

| Marktgröße im Basisjahr (2025) | 5.96 Milliarden US-Dollar |

| Marktgröße (2026) | 7.34 Milliarden US-Dollar |

| Marktgröße (2031) | 20.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für Rechenzentrumskühlung von ���ϲ�����

Die Marktgröße des US-amerikanischen Marktes für Rechenzentrumskühlung wird im Jahr 2026 auf USD 7,34 Milliarden geschätzt, ausgehend von einem Wert von USD 5,96 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 20,76 Milliarden, was einem Wachstum von 23,13 % CAGR über den Zeitraum 2026–2031 entspricht. Hyperscale-Betreiber beschleunigen ihre Investitionen, da KI-Workloads die Rack-Dichten über 50 kW treiben und die thermische Leistung zu einem designbegrenzenden Faktor machen. Bundesanreize gemäß Abschnitt 179D, kombiniert mit staatlichen Rückvergütungen, senken die Vorabkosten und verkürzen die Amortisationszeiten, während unternehmensweite Netto-Null-Verpflichtungen die Nachrüstungszyklen auf unter ein Jahrzehnt verkürzen. Fachkräftemangel in der Flüssigkeitshandhabung und strengere Wassernutzungsvorschriften in den westlichen Bundesstaaten erhöhen Kosten und Ausführungsrisiken, treiben jedoch auch Serviceumsätze voran und fördern Innovationen bei wasserneutralen Technologien. Infolgedessen entfallen auf die Kühlung mittlerweile bis zu 35 % der gesamten Investitionsausgaben für Rechenzentren – doppelt so viel wie ihr historischer Anteil.

Wichtigste Erkenntnisse des Berichts

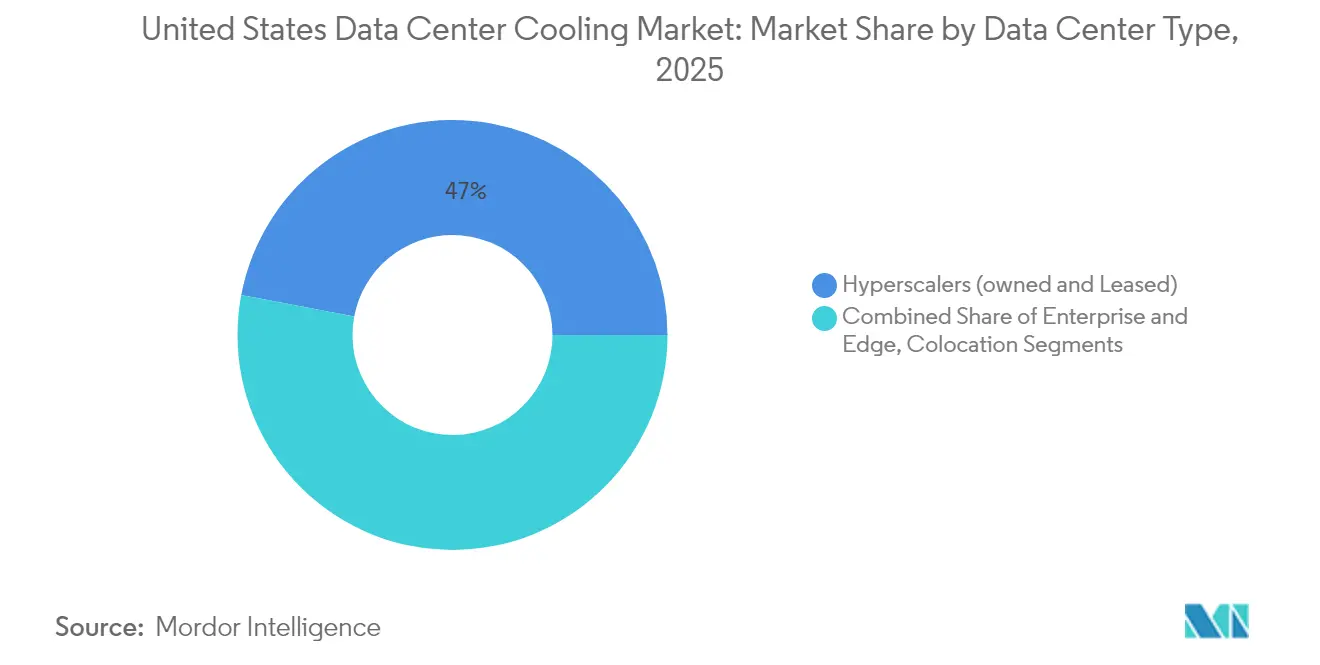

- Nach Rechenzentrumstyp führten Hyperscaler mit einem Marktanteil von 47,02 % am US-amerikanischen Markt für Rechenzentrumskühlung im Jahr 2025, mit einem Wachstum von 24,98 % CAGR bis 2031.

- Nach Tier-Typ verzeichneten Tier-4-Einrichtungen die schnellste CAGR von 24,61 %, während Tier 3 im Jahr 2025 einen Umsatzanteil von 67,12 % hielt.

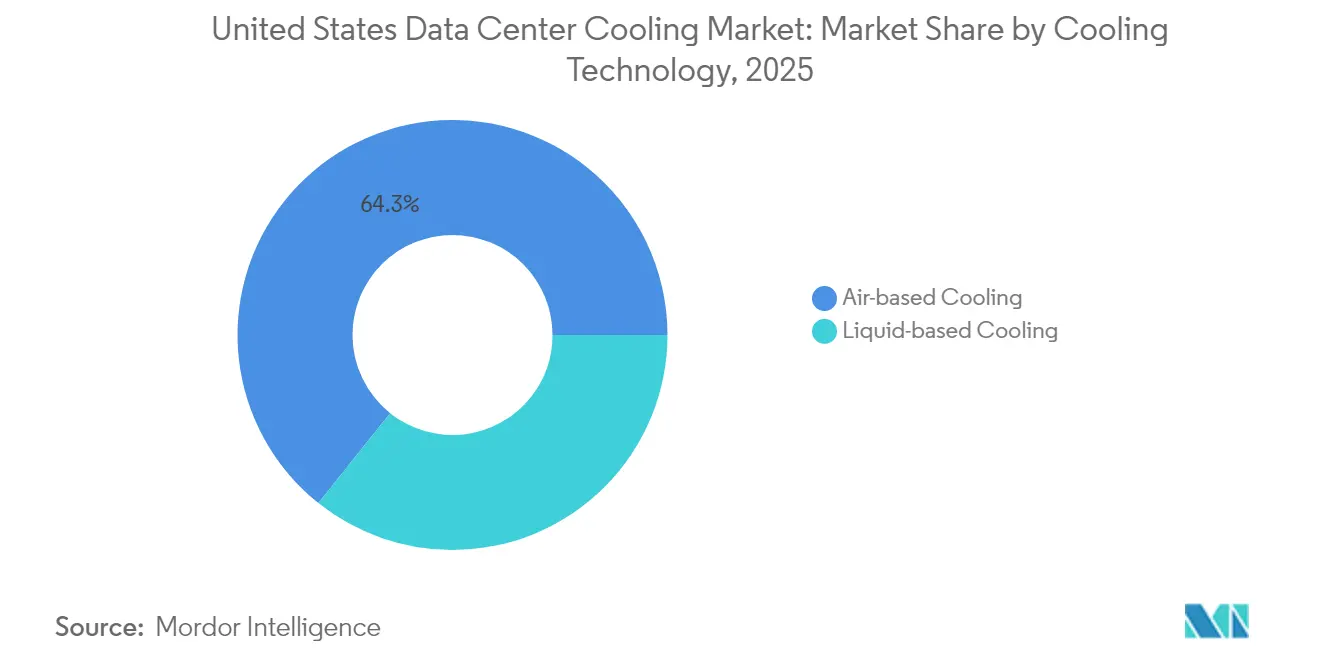

- Nach Kühltechnologie stiegen Flüssigkeitslösungen mit einer CAGR von 23,12 %, während Luftsysteme einen Anteil von 64,28 % behielten.

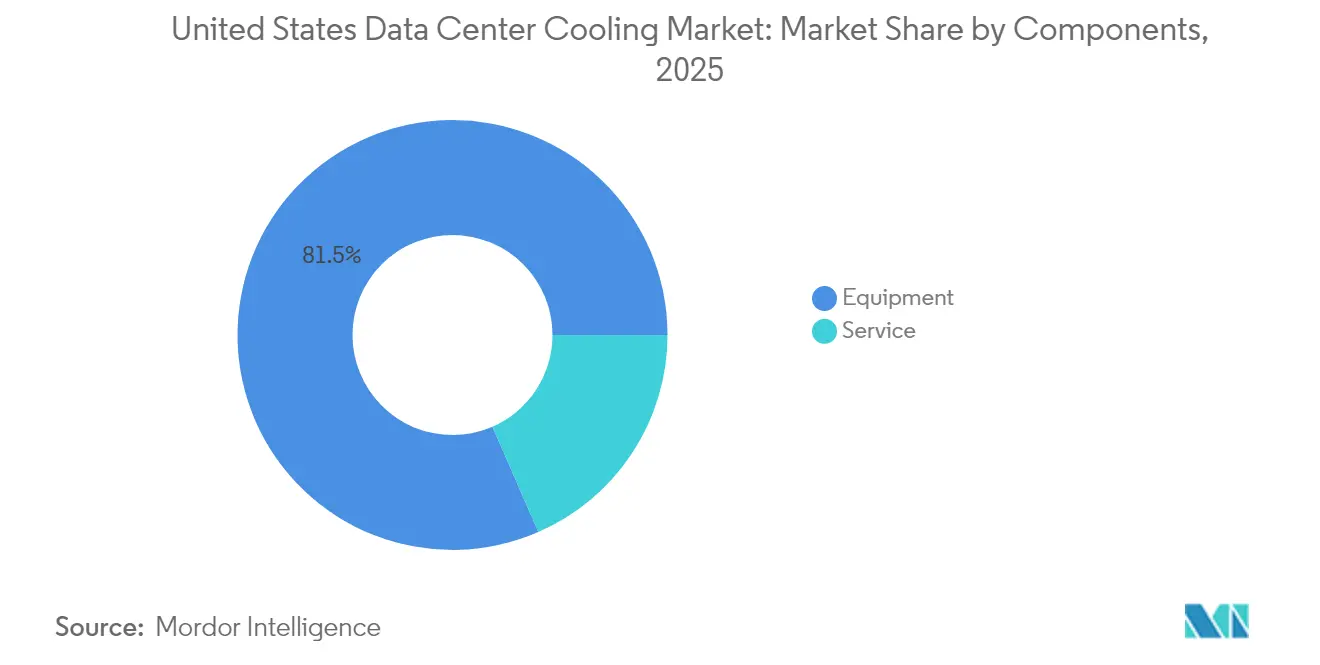

- Nach Komponente entfielen 81,54 % der Marktgröße des US-amerikanischen Marktes für Rechenzentrumskühlung im Jahr 2025 auf Ausrüstung, während Dienstleistungen bis 2031 mit einer CAGR von 23,68 % expandierten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Markt für Rechenzentrumskühlung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Hyperscale-Ausbauten, angetrieben durch KI- und HPC-Workloads | 8.5% | National, konzentriert in Virginia, Texas, Kalifornien | Langfristig (≥ 4 Jahre) |

| Unternehmensweite Netto-Null-Verpflichtungen, die Nachrüstungszyklen beschleunigen | 4.2% | National, mit früher Einführung in Kalifornien, Washington | Mittelfristig (2–4 Jahre) |

| Bundessteueranreize für energieeffiziente HLK-Anlagen | 3.1% | National | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Edge-Rechenzentren in Tier-2-Ballungsräumen | 2.8% | Aufstrebende Märkte: Ohio, Iowa, Arizona, Mississippi | Mittelfristig (2–4 Jahre) |

| Wachsende Verfügbarkeit der Sekundärwärmenutzung von Abwärme aus Rechenzentren | 1.9% | Nördliche Bundesstaaten mit Fernwärmeinfrastruktur | Langfristig (≥ 4 Jahre) |

| Druck von Versicherungsgesellschaften zur Senkung des Brandrisikos treibt den Wechsel zu dielektrischen Flüssigkeiten voran | 1.5% | National, konzentriert in hochwertigen Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Hyperscale-Ausbauten, angetrieben durch KI- und HPC-Workloads

Die explodierende KI-Nachfrage treibt Rack-Dichten von 50–100 kW voran, und Hyperscaler setzen flüssigkeitsbasierte Systeme im Produktionsmaßstab ein, die über USD 50.000 pro Rack kosten können. Microsoft rollte Immersionslösungen in Azure-Regionen aus, während NVIDIAs Blackwell-Chips die 1.000-W-Leistungsgrenze überschreiten.[1]Microsoft, „Azure-Rechenzentrum-Innovation: Flüssigkeitskühlung im großen Maßstab,” microsoft.com Immersionsplattformen erzielen bis zu 70 % Energieeinsparungen gegenüber CRAC-Einheiten und schaffen elektrische Kapazitäten für das Rechenwachstum frei. Northern Virginia, Texas und Kalifornien haben sich zu Clustern für thermisches Management entwickelt, in denen Fachkenntnisse von Auftragnehmern Premiumpreise erzielen und regionale Kostenkurven neu gestalten.

Unternehmensweite Netto-Null-Verpflichtungen, die Nachrüstungszyklen beschleunigen

Nachhaltigkeitszusagen von Meta, Google und anderen verkürzen die Erneuerungszyklen für Kühlanlagen auf sieben bis zehn Jahre. DeepMinds KI-gesteuerte Kältemaschinen reduzierten den Kühlenergieverbrauch um bis zu 40 % ohne Hardwaretausch.[2]Google LLC, „DeepMind-KI reduziert Kühlenergie in Rechenzentren,” google.com Dennoch riskieren Nachrüstungen mehrtägige Ausfälle; Direct-to-Chip-Upgrades an einem 10-MW-Standort können den Betrieb für zwei Monate unterbrechen, was die 99,9-%-Verfügbarkeitsziele gefährdet. Vorgefertigte Module halbieren die Nachrüstungszeiten und erleichtern die Einführungshürden.

Bundessteueranreize für energieeffiziente HLK-Anlagen

Abschnitt 179D ermöglicht sofortige Abzüge von bis zu USD 5,00 / Quadratfuß und deckt bis zu 30 % der Projektkosten für fortschrittliche Kühlung ab. Bestimmungen des Inflation Reduction Act erweitern die Förderfähigkeit für Systeme, die die ASHRAE-Basiswerte um 25 % übertreffen. Colocation-Anbieter bündeln mehrere Mieterprojekte, um Steuergutschriften zu maximieren, und Lieferanten wie Carrier skalieren ihre Kapazitäten, um die Nachfrage zu decken.

Ausbau von Edge-Rechenzentren in Tier-2-Ballungsräumen

Das USD 10 Milliarden schwere Mississippi-Bauprojekt von Compass Datacenters veranschaulicht, wie sekundäre Ballungsräume nun große Edge-Infrastrukturen anziehen. Standorte betreiben 20–30-kW-Racks, müssen jedoch weitgehend unbemannt betrieben werden, weshalb KI-gesteuerte Wärmesteuerungen und wasserlose Designs modulare, werksgeprüfte Anlagenräume dominieren, die den Vor-Ort-Aufwand minimieren und eine schnelle Inbetriebnahme in talentarmen Regionen ermöglichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Investitionsausgaben für Flüssigkeitsinfrastruktur (Rohrleitungen, Verteiler) | -3.8% | National, akut in Nachrüstungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der Flüssigkeitshandhabung und im Anlagenbau | -2.9% | National, ausgeprägt in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Umweltbezogener Widerstand gegen den Einsatz von Verdunstungswasser in dürregefährdeten Bundesstaaten | -1.7% | Kalifornien, Arizona, Texas, Colorado, Utah | Mittelfristig (2–4 Jahre) |

| Lieferketten- volatilität bei Spezialkühlmitteln (PFAS-freie Flüssigkeiten) | -1.1% | National, konzentriert in Flüssigkeitskühlungsanwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Investitionsausgaben für Flüssigkeitsinfrastruktur (Rohrleitungen, Verteiler)

Direct-to-Chip-Nachrüstungen können USD 3.000–5.000 pro kW kosten – das Dreifache von Luftsystemen –, wobei allein Verteiler USD 15.000–25.000 pro Rack kosten.[3]Submer Technologies, „Gesamtbetriebskosten für Flüssigkeitskühlung,” submer.com Der Kupfergehalt ist 3–4-mal höher, was Projekte Rohstoffschwankungen aussetzt, da die globale Nachfrage das Angebot übersteigt. Begrenzte Lieferanten von PFAS-freien Flüssigkeiten verlängern die Lieferzeiten, und die Lohnkosten variieren zwischen primären und sekundären Ballungsräumen um bis zu 60 %.

Fachkräftemangel in der Flüssigkeitshandhabung und im Anlagenbau

Achtundfünfzig Prozent der Betreiber berichten von Schwierigkeiten bei der Einstellung von Spezialisten für Flüssigkeitskühlung. Konventionelle HLK-Techniker sind mit dielektrischen Flüssigkeiten nicht vertraut, was die Löhne um 30–50 % über das Standardniveau treibt und die Betriebskosten erhöht. Carriers Plan, 100.000 Techniker auszubilden, wird die Lücke erst 2027–2028 spürbar schließen. Edge-Einsätze ohne lokales Fachpersonal sind auf kostspielige Einsatzkräfte von außerhalb angewiesen, was das Ausfallrisiko erhöht.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Rechenzentrumstyp: Hyperscaler treiben die Transformation der KI-Infrastruktur voran

Hyperscaler sicherten sich im Jahr 2025 einen Marktanteil von 47,02 % am US-amerikanischen Markt für Rechenzentrumskühlung und expandieren mit einer CAGR von 24,98 %, da sie unerprobte Flüssigkeitstechnologien vor Unternehmen einsetzen. Die dem US-amerikanischen Markt für Rechenzentrumskühlung zuzurechnende Marktgröße für Hyperscale-Umgebungen ist daher bis 2031 auf einen starken Anstieg ausgerichtet. Microsofts wasserfreie Prototypen und Googles Immersionspiloten unterstreichen diese Dynamik als frühe Anwender.

Unternehmens- und Edge-Standorte repräsentieren kleinere Flächen, aber eine erhebliche aggregierte Nachfrage, da KI-Inferenz-Workloads dezentralisiert werden. Colocation-Einrichtungen vermarkten nun schlüsselfertige Flüssigkeitsdienstleistungen, verteilen Investitionsausgaben auf Mieter und nutzen modulare Ausrüstung, um bei Bedarf zwischen 15-kW-Unternehmensracks und 80-kW-KI-Clustern zu wechseln. Die Kühlkapazität ist damit zu einem zentralen Differenzierungsmerkmal in Colocation-Ausschreibungen geworden.

Nach Tier-Typ: Geschäftskritische Anwendungen erfordern fortschrittliche Kühlung

Tier 3 hielt im Jahr 2025 einen Umsatzanteil von 67,12 %, doch Tier 4 ist das am schnellsten wachsende Segment mit einer CAGR von 24,61 % bis 2031, da Banken und Krankenhäuser 2N-Redundanz für KI-Diagnostik absichern. Die Marktgröße des US-amerikanischen Marktes für Rechenzentrumskühlung für Tier-4-Einrichtungen wird daher trotz seiner kleineren Basis alle anderen Tiers übertreffen. N+2- oder 2N-Flüssigkeitsanlagen verdoppeln die Investitionsausgaben, gewährleisten jedoch die Verfügbarkeit bei Pumpen- oder Verteilerausfällen.

Tier-1-2-Standorte dominieren Edge-Einsätze, bei denen Verwaltbarkeit über Effizienz steht. Da Betreiber unbemannte Designs anstreben, werden prädiktive Leckageerkennung und selbstheilende Steuerungen zum Standard. Regulierungsbehörden in einigen Bundesstaaten erwägen obligatorische Flüssigkeitssysteme für Racks über 30 kW unabhängig vom Tier, was die Einführung beschleunigen könnte.

Nach Kühltechnologie: Flüssigkeitssysteme gewinnen trotz Infrastrukturbarrieren

Luftlösungen halten noch immer einen Anteil von 64,28 %, doch die Chip-Leistungsdichte von bis zu 50 kW pro Rack erzwingt eine Verlagerung hin zu Flüssigkeit, das mit einer CAGR von 23,12 % wächst. Direct-to-Chip bietet einen schrittweisen Weg durch die Wiederverwendung bestehender CRACs. Immersion liefert Spitzeneffizienz, erfordert jedoch vollständige mechanische Neugestaltungen.

Hybridanlagen entstehen: Erhöhte Rücklauftemperaturen werden mit Kühltürmen integriert, um Abwärme zurückzugewinnen und gleichzeitig den Wasserverbrauch zu begrenzen. PFAS-freie Flüssigkeiten reduzieren das regulatorische Risiko, obwohl Versorgungsengpässe bestehen bleiben. Der US-amerikanische Markt für Rechenzentrumskühlung sieht weiterhin Anbieter, die KI-Optimierungssoftware bündeln, die den Energieverbrauch um 20–30 % ohne Hardwareänderung senkt und die Amortisation beschleunigt.

Nach Komponente: Dienstleistungswachstum spiegelt Komplexitätsprämie wider

Ausrüstung erzielte im Jahr 2025 einen Umsatzanteil von 81,54 %, doch Dienstleistungen steigen dank knapper technischer Fachkräfte mit einer CAGR von 23,68 %. Plattformen für prädiktive Wartung nutzen IoT-Sensoren, um Lecks vorherzusagen, und wandeln Verträge von Zeit-und-Material-Strukturen in leistungsbasierte Strukturen um, was Kundenbudgets stabilisiert.

Installationsrückstände weiten sich aus, da nur eine Handvoll Unternehmen Arbeiten mit dielektrischen Flüssigkeiten zertifizieren kann. Projekte in sekundären Ballungsräumen können 40 % mehr kosten und 12 Wochen länger dauern als identische Leistungsumfänge in Virginia. Fernüberwachung ermöglicht es zentralisierten Teams, verteilte Edge-Kühler zu überwachen, was den Fachkräftemangel lindert, jedoch Cybersicherheitsbedenken hinsichtlich Steuerungssystemen aufwirft.

Geografische Analyse

Gesetzgeber des Bundesstaates Northern Virginia brachten im Jahr 2024 32 Gesetzentwürfe zu Effizienz und Wassertransparenz ein, was auf eine strengere Aufsicht hindeutet, da der Strombedarf bis 2040 möglicherweise verdoppelt werden könnte. Die Konzentration von Ingenieursfachkräften verkürzt die Installationszeiten, treibt jedoch den Wettbewerb um knappe Arbeitskräfte in Bauspitzenphasen an.

Texas und Kalifornien bilden die zweite Nachfrageebene. Texas nutzt kostengünstigen Strom, steht jedoch vor Wasserknappheit; wasserlose Kreislauflösungen dominieren daher Neubauten, wie der 24-MW-Standort von Edged in Irving zeigt. Kaliforniens strenge Umweltvorschriften drängen Betreiber zu hocheffizienten Flüssigkeitsanlagen, die 30–40 % Energieeinsparungen erzielen und den Wasserverbrauch reduzieren, was die hohen Stromtarife des Bundesstaates ausgleicht.

Wettbewerbslandschaft

Eine Marktkonsolidierung ist im Gange, da etablierte HLK-Konzerne Spezialunternehmen übernehmen. Schneider Electrics USD 850 Millionen schwere Übernahme von Motivair erweiterte seine Flüssigkeitskompetenz über Nacht und signalisiert eine Strategie integrierter Plattformen. Vertiv kooperiert mit NVIDIA bei KI-Referenzdesigns, gestaltet Branchenstandards und sichert bevorzugte Architekturen.

Disruptoren wie CoolIT Systems und ZutaCore zielen mit proprietären dielektrischen Flüssigkeiten oder zweiphasigen Direct-to-Chip-Modulen auf Nischen-KI-Lasten ab, die den Platzbedarf gegenüber Luftkühlern halbieren können. Geistiges Eigentum rund um Flüssigkeiten und Verteilerdesign ist nun ein zentrales Wettbewerbsfeld, das Schmierstoffhersteller wie Castrol anzieht, die chemisches Know-how in den Sektor einbringen.

Marktführer in der US-amerikanischen Branche für Rechenzentrumskühlung

Vertiv Group Corp.

Schneider Electric SE

Stulz GmbH

Johnson Controls International plc

Rittal GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Chemours und Navin Fluorine unterzeichneten einen Fertigungsvertrag für Opteon-Immersionsflüssigkeit mit geplantem Marktstart 2026, der eine PUE nahe 1,0 für KI-Workloads verspricht.

- März 2025: Vertiv stellte den CoolLoop Trim Cooler vor, der den jährlichen Kühlenergieverbrauch um 70 % und den Platzbedarf um 40 % reduziert und für eine Wasserversorgungstemperatur von 40 °C geeignet ist.

- Februar 2025: Carrier Global investierte in ZutaCore, um Direct-to-Chip-Flüssigkeitskühlung in seine QuantumLeap-Suite zu integrieren, da Flüssigkeitslösungen bis 2029 auf USD 20 Milliarden zusteuern.

- Januar 2025: Edged Data Centers eröffnete einen 24-MW-Standort in Irving, Texas, mit wasserloser Kühlung, der 74 % weniger Energie als herkömmliche Einrichtungen verbraucht.

Berichtsumfang des US-amerikanischen Marktes für Rechenzentrumskühlung

Rechenzentrumskühlung umfasst eine Reihe von Techniken und Technologien zur Aufrechterhaltung optimaler Betriebstemperaturen in Rechenzentrumsumgebungen. Dies ist wichtig, da Rechenzentren viele Computerserver und Netzwerkgeräte beherbergen, die während des Betriebs Wärme erzeugen. Effiziente Kühlsysteme werden eingesetzt, um diese Wärme abzuführen und eine Überhitzung der Geräte zu verhindern, um einen zuverlässigen Dauerbetrieb des Rechenzentrums zu gewährleisten. Verschiedene Methoden wie Klimatisierung, Flüssigkeitskühlung und Heiß-/Kaltgang-Einhausung werden üblicherweise zur Steuerung von Temperatur und Luftfeuchtigkeit in Rechenzentren eingesetzt.

Der US-amerikanische Markt für Rechenzentrumskühlung ist segmentiert nach Technologie (luftbasierte Kühlung (Kältemaschine und Economizer, CRAH, Kühltürme und andere Technologien), flüssigkeitsbasierte Kühlung (��������������DzԲ���ü����ܲԲ�, �پ�����-�ٴ�-���-��ü����ܲԲ� und ����ä������ٲ��ܲ�������)), Rechenzentrumstyp (Hyperscaler, Unternehmen und Colocation) und Endnutzerbranche (IT und Telekommunikation, Einzel- und Konsumgüterhandel, Gesundheitswesen, Medien und Unterhaltung, Bundes- und institutionelle Behörden sowie andere Endnutzerbranchen).

| Hyperscaler (eigene und gemietete) |

| Unternehmens- und Edge-Rechenzentren |

| Colocation |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Luftbasierte Kühlung | Kältemaschine und Economizer (DX-Systeme) |

| CRAH | |

| Kühlturm (umfasst direkte, indirekte und zweistufige Kühlung) | |

| Sonstige | |

| Flüssigkeitsbasierte Kühlung | ��������������DzԲ���ü����ܲԲ� |

| �پ�����-�ٴ�-���-��ü����ܲԲ� | |

| ����ä������ٲ��ܲ������� |

| Nach Dienstleistung | Beratung und Schulung |

| Installation und Bereitstellung | |

| Wartung und Support | |

| Nach Ausrüstung |

| Nach Rechenzentrumstyp | Hyperscaler (eigene und gemietete) | |

| Unternehmens- und Edge-Rechenzentren | ||

| Colocation | ||

| Nach Tier-Typ | Tier 1 und 2 | |

| Tier 3 | ||

| Tier 4 | ||

| Nach Kühltechnologie | Luftbasierte Kühlung | Kältemaschine und Economizer (DX-Systeme) |

| CRAH | ||

| Kühlturm (umfasst direkte, indirekte und zweistufige Kühlung) | ||

| Sonstige | ||

| Flüssigkeitsbasierte Kühlung | ��������������DzԲ���ü����ܲԲ� | |

| �پ�����-�ٴ�-���-��ü����ܲԲ� | ||

| ����ä������ٲ��ܲ������� | ||

| Nach Komponente | Nach Dienstleistung | Beratung und Schulung |

| Installation und Bereitstellung | ||

| Wartung und Support | ||

| Nach Ausrüstung | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen Marktes für Rechenzentrumskühlung?

Er beläuft sich im Jahr 2026 auf USD 7,34 Milliarden und wird voraussichtlich bis 2031 USD 20,76 Milliarden erreichen, mit einem Wachstum von 23,13 % CAGR.

Warum sind Hyperscaler für die Kühlnachfrage entscheidend?

Hyperscaler halten einen Marktanteil von 47,02 % und setzen 50–100-kW-Racks für KI-Training ein, was Flüssigkeitskühlung zur Notwendigkeit macht und die Technologieeinführung vorantreibt.

Wie beeinflussen Anreize gemäß Abschnitt 179D Kühlprojekte?

Sie ermöglichen sofortige Abzüge von bis zu USD 5,00 / Quadratfuß, die 20–30 % der Investitionsausgaben für fortschrittliche Kühlung abdecken und die Amortisation von Nachrüstungen beschleunigen.

Welche Regionen verzeichnen eine aufkommende Nachfrage jenseits von Northern Virginia?

Texas, Kalifornien, Ohio, Iowa, Arizona und Mississippi ziehen Neubauten aufgrund von Flächenverfügbarkeit, Stromkapazität und maßgeschneiderten staatlichen Anreizen an.

Seite zuletzt aktualisiert am: