Marktgröße und Marktanteil für Erneuerbare Energien im Vereinigten Königreich

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

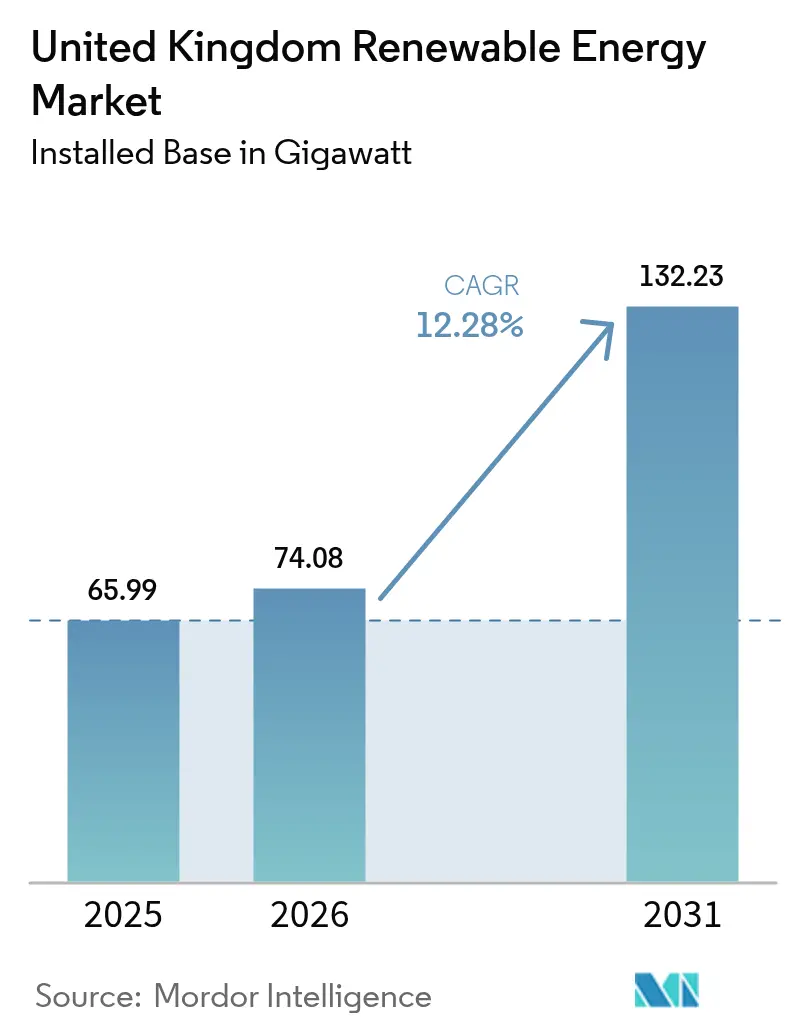

| Marktgröße im Basisjahr (2025) | 65.99 Gigawatt |

| Marktvolumen (2026) | 74.08 Gigawatt |

| Marktvolumen (2031) | 132.23 Gigawatt |

| Wachstumsrate (2026 - 2031) | 12.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Erneuerbare Energien im Vereinigten Königreich von ���ϲ�����

Die Marktgröße für Erneuerbare Energien im Vereinigten Königreich soll von 65,99 Gigawatt im Jahr 2025 auf 74,08 Gigawatt im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 12,28 % über den Zeitraum 2026–2031 132,23 Gigawatt erreichen.

Die Beschleunigung stützt sich auf den Aktionsplan für saubere Energie 2030, beispiellose private Kapitalzuflüsse von mehr als 60 Milliarden GBP pro Jahr sowie auf erneuerbare Energien, die 2024 bereits 46,4 % des nationalen Stroms lieferten und damit erstmals Gas übertrafen.[1]DESNZ, „Digest of UK Energy Statistics 2024 – Electricity Chapter”, assets.publishing.service.gov.uk Kontinuierliche Contracts-for-Difference (CfD)-Auktionen, steigende unternehmensseitige Stromabnahmeverträge und Mittel zur Modernisierung des Stromnetzes verstärken den Schwung des Marktes für Erneuerbare Energien im Vereinigten Königreich, während anhaltende Kostensenkungen bei schwimmenden Offshore-Windkraftanlagen und Elektrolysesystemen die erschließbaren Ressourcenpools erweitern. Selbst angesichts von Netzanschlussengpässen und Lieferkettenbelastungen nach dem Brexit bleibt das Anlegervertrauen hoch, da Ofgem baureife Projekte priorisiert und staatliche Zuschüsse die heimische Fertigung stärken.

Wichtigste Erkenntnisse des Berichts

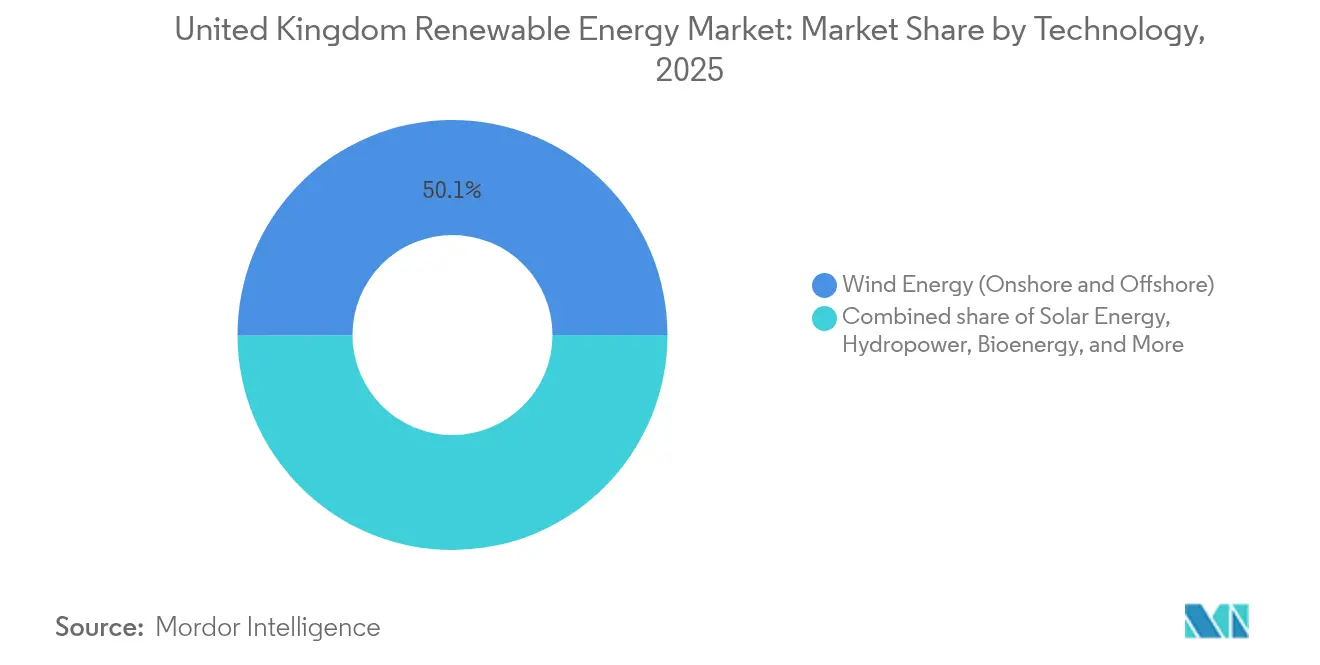

- Nach Technologie entfiel auf Windenergie im Jahr 2025 ein Marktanteil von 50,05 % am Markt für Erneuerbare Energien im Vereinigten Königreich; für Meeresenergie wird bis 2031 ein Anstieg mit einer CAGR von 72,9 % prognostiziert.

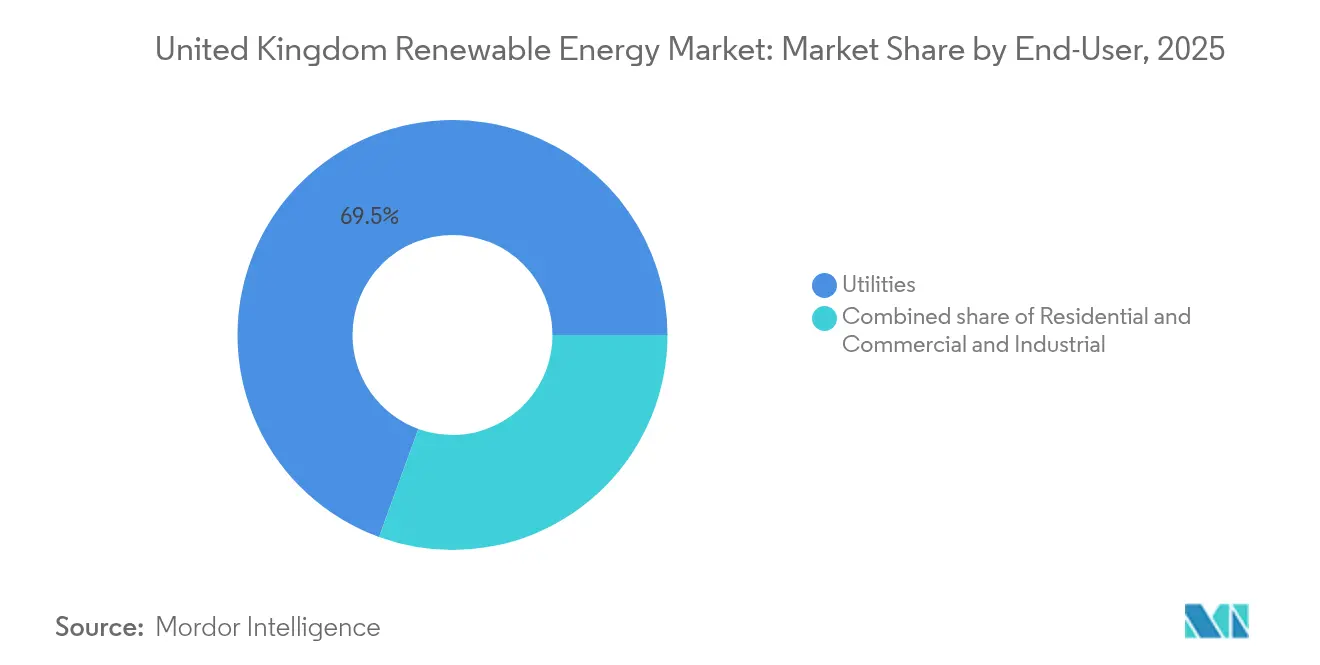

- Nach Endverbraucher entfielen auf Versorgungsunternehmen im Jahr 2025 69,45 % der Marktgröße für Erneuerbare Energien im Vereinigten Königreich, während für Privatinstallationen bis 2031 ein Wachstum mit einer CAGR von 18,25 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Erneuerbare Energien im Vereinigten Königreich

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der CfD-Ausübungspreise für Offshore-Wind beschleunigt die Nordsee-Pipeline | +3.2% | Schottland, Nordseeregionen, Küste von Yorkshire | Mittelfristig (2–4 Jahre) |

| Contracts-for-Difference (CfD)-Programm schafft Erlössicherheit | +2.8% | England, Schottland, Wales | Langfristig (≥ 4 Jahre) |

| Zunahme von Unternehmens-Stromabnahmeverträgen von britischen Rechenzentren und Abnehmern aus der Schwerindustrie | +2.1% | Kernregion England, Ausstrahlungseffekte auf Schottland | Mittelfristig (2–4 Jahre) |

| Ofgem RIIO-ED2-Netzausbauverpflichtungen fördern dezentrale Solarenergie | +1.7% | Verteilungsnetze in England und Wales | Kurzfristig (≤ 2 Jahre) |

| Grüne-Wasserstoff-Strategie verknüpft den Aufbau von Elektrolyseuren mit erneuerbaren Energien | +1.4% | Schottland, Humber-Region, Wales | Langfristig (≥ 4 Jahre) |

| Kostensenkung bei schwimmenden Offshore-Turbinen für Tiefwasserstandorte in Schottland | +1.1% | Tiefgewässer Schottlands, Nordsee | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Rückgänge der CfD-Ausübungspreise für Offshore-Wind beschleunigen die Nordsee-Pipeline

Die Regierung hob die Ausübungspreise auf 73 GBP/MWh für Festgründungsprojekte und 176 GBP/MWh für schwimmende Projekte an, nachdem die Vergaberunde 5 gescheitert war, und erschloss damit 5,3 GW in der Vergaberunde 6 sowie die 40-GW-Entwicklungspipeline neu. Planbare jährliche CfD-Runden von 6–8 GW in Verbindung mit einem Bonus für saubere Industrie von bis zu 200 Millionen GBP senken das Risiko für heimische Schaufelfabriken und Hafenausbauten und stärken den Markt für Erneuerbare Energien im Vereinigten Königreich weiter.[2]Ministerium für Energiesicherheit und Netto-Null, „Aktionsplan für saubere Energie 2030”, gov.uk

CfD-Programm schafft Erlössicherheit

Mehr als 25 GW installierter Kapazität profitieren von 15-jährigen indexierten Verträgen, die sowohl Entwickler als auch Verbraucher vor Spotpreisschwankungen schützen. Die Förderfähigkeit umfasst nun auch Gezeitenströmung, schwimmende Windkraft und grünen Wasserstoff, was ein politisches Instrumentarium signalisiert, das den Markt für Erneuerbare Energien im Vereinigten Königreich zukunftssicher gestalten soll.

Unternehmens-Stromabnahmeverträge von britischen Rechenzentren und Abnehmern aus der Schwerindustrie

ENGIEs 473-MW-Moray-West-Vereinbarung mit Amazon und Tescos 373-MW-Cleve-Hill-Solarabkommen veranschaulichen, wie Nachhaltigkeitsmandate bankfähige Abnahme für neue Anlagen sichern. Da KI-gesteuerte Datenlast steigt, gewinnt der Markt für Erneuerbare Energien im Vereinigten Königreich eine stabile Nachfragebasis, die gegenüber typischen Konjunkturabschwüngen abgeschirmt ist.

Ofgem RIIO-ED2-Netzausbauverpflichtungen fördern dezentrale Solarenergie

25 Milliarden GBP, die für 2023–2028 vorgesehen sind, finanzieren Echtzeit-Monitoring, automatisierte Schalter und Batteriepilotstudien, wodurch die durchschnittlichen Netzanschlussvorlaufzeiten für Systeme unter 100 kW um die Hälfte verkürzt und der Privatkundenanteil am Markt für Erneuerbare Energien im Vereinigten Königreich beschleunigt werden.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in der National-Grid-Warteschlange verursachen 5-jährige Netzanschlussverzögerungen | -2.8% | Übertragungsnetz in England, Interkonnektoren in Schottland | Kurzfristig (≤ 2 Jahre) |

| Senkung des Smart-Export-Guarantee-Tarifs beeinträchtigt die Rendite von Dachsolaranlagen | -1.3% | Privatkundenmärkte in England und Wales | Mittelfristig (2–4 Jahre) |

| Kostensteigerung bei Offshore-Wind-Monopfählen infolge von Stahlzöllen nach dem Brexit | -0.9% | Offshore-Projekte in der Nordsee | Mittelfristig (2–4 Jahre) |

| Einwände wegen visueller Beeinträchtigungen verzögern die Genehmigung von Onshore-Windkraft | -0.6% | Ländliche Gebiete Englands, Hochlagen in Wales | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Engpässe in der National-Grid-Warteschlange verursachen fünfjährige Netzanschlussverzögerungen

Die Warteschlange schwoll auf 739 GW an – das Zehnfache des Niveaus von 2020 –, was einige Anlagen auf Slots bis 2035 verwies. Ofgems TMO4+-Reform „Wer zuerst bereit ist, wird zuerst angeschlossen” beseitigt spekulative Platzhalter und könnte 500 GW freigeben.[3]National Grid ESO, „Aktualisierung zum zweistufigen Angebotsprozess”, nationalgrideso.com Der Bau des 4,3 Milliarden GBP teuren Eastern Green Link 2 wird jedoch erst 2029 abgeschlossen sein, was den kurzfristigen Ausbau des Marktes für Erneuerbare Energien im Vereinigten Königreich unter Druck hält.

Senkung des Smart-Export-Guarantee-Tarifs beeinträchtigt die Rendite von Dachsolaranlagen

Die durchschnittlichen SEG-Zahlungen sind unter 10 Pence/kWh gesunken, was die Amortisationszeiten für Systeme ohne Batterien auf 12–15 Jahre verlängert und das Privatkunden-Segment des Marktes für Erneuerbare Energien im Vereinigten Königreich verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Windkraftführerschaft durch eine Meeresenergie-Revolution herausgefordert

Windenergie bleibt der Anker des Marktes für Erneuerbare Energien im Vereinigten Königreich, lieferte 2025 50,05 % der Erzeugung und erzielte den größten Marktanteil durch Offshore-Anlagen mit hohem Kapazitätsfaktor, wie den 3,6-GW-Dogger-Bank-Komplex. Meeresenergie verspricht jedoch eine CAGR von 72,9 % zwischen 2026 und 2031 und katapultiert Gezeitenströmungspioniere von Demonstrationsanlagen zu bankfähigen Projekten, da CfD-Sonderregelungen Preisuntergrenzen garantieren. Staatliche Forschungs- und Entwicklungszuschüsse sowie planbare Exportkreditfinanzierungen senken die Stromgestehungskosten, erhöhen die Marktgröße für Meerestechnologien und ziehen Lieferketteninvestitionen in Küstenzentren von Aberdeen bis Cornwall an. Solarenergie setzt ihre stetige Expansion durch ab 2025 geltende Pflichten zur Dachinstallation fort, während Bioenergie im Rahmen neuer BECCS-Versuche auf kohlenstoffnegative Konfigurationen umstellt. Pumpspeicherkraftwerke der Wasserkraft fügen Flexibilität hinzu, die Intermittenz abmildert, und frühe Geothermie-Pilotprojekte diversifizieren das Portfolio, ohne die Kernstellung der Windenergie im Markt für Erneuerbare Energien im Vereinigten Königreich zu verwässern.

Wellenenergiewandler der zweiten Generation und Gezeitenturbinen im Anlagenmaßstab nutzen modulare Produktion, was sowohl Gleichgewichts- als auch Installationsrisiken reduziert. Diese Lernkurvenvorteile machen Meeresanlagen in Kombination mit Wasserstoffabnahmeverträgen zu einer überzeugenden Absicherung innerhalb des breiteren Ausblicks auf die Marktgröße für Erneuerbare Energien im Vereinigten Königreich bis 2030 und darüber hinaus.

Nach Endverbraucher: Dominanz der Versorgungsunternehmen bei beschleunigtem Wachstum im Privatkundensegment

Versorgungsunternehmen besaßen 2025 69,45 % des gelieferten Grünstroms und nutzten CfD-Portfolios sowie regulierte Anlagenrenditen, um den größten Marktanteil über alle Käuferkategorien hinweg zu halten. Langfristige Abnahmetransparenz und Bilanzkraft ermöglichten es ihnen, in der Vergaberunde 7 aggressiv zu bieten und die Kontrolle über Offshore-Großanlagen und Multi-Gigawatt-Solarparks zu festigen. Das Gewerbe- und Industriesegment nutzt Unternehmens-Stromabnahmeverträge, um Energiekosten zu inflationsbereinigten Preisindizes zu sichern, was eine wachsende, aber gemäßigte Durchdringung gewährleistet.

Die Privatkundenakzeptanz verzeichnet jedoch eine CAGR von 18,25 %, da Bauvorschriften für Solaranlagen, Wärmepumpenzuschüsse von 7.500 GBP und zeitvariable Tarife zusammenwirken. Fahrzeug-zu-Netz-Programme und Peer-to-Peer-Handel stärken Haushalte zusätzlich und erhöhen die dem Markt für Erneuerbare Energien im Vereinigten Königreich zugeschriebene Marktgröße durch Prosumer. Versorgungsunternehmen reagieren, indem sie Dach-Photovoltaik in virtuelle Kraftwerke bündeln und ihre Systemausgleichsrollen behalten, selbst wenn Kundenzähler mehr Strom vor Ort erzeugen. Das wechselseitige Engagement erweitert letztlich den Markt für Erneuerbare Energien im Vereinigten Königreich, ohne die Relevanz der etablierten Versorgungsunternehmen zu untergraben.

Geografische Analyse

Schottland dominiert die Erzeugungsmengen mit mehr als 60 % der installierten Offshore-Kapazität, dank des 851-MW-Seagreen-Projekts und des entstehenden 2-GW-MachairWind-Projekts, denen die Verdrängung von jeweils über 2 Millionen Tonnen CO₂ pro Jahr zugeschrieben wird. Bereitschaft für schwimmende Windkraft, reichliche Gezeitenströmungen und eine erneuerbare Energien begünstigende Planungskultur festigen Schottlands Führungsposition. Das 4,3 Milliarden GBP teure Gleichstromkabel Eastern Green Link 2 verbessert die Exportkapazität zu englischen Lastzentren und integriert regionale Überschüsse weiter in den Markt für Erneuerbare Energien im Vereinigten Königreich.

England treibt die Solarenergienutzung und Unternehmens-Stromabnahmeaktivitäten voran; allein der 2,9-GW-East-Anglia-Hub repräsentiert 10 Milliarden GBP Kapital und 7,5 % des nationalen 40-GW-Offshore-Ziels. Hindernisse für Onshore-Windkraft halten den Schwung bei Neubauprojekten moderat, doch Batterie-Co-Lokation und Wasserstoffpilotprojekte erhalten die Investitionsdynamik in küstennahen Industrieclustern aufrecht.

Wales nutzt seine bergige Topografie für Onshore-Windkraft und Pumpspeicher-Nachrüstungen, während Gezeitenpilotprojekte vor Anglesey seine Palette erneuerbarer Energien erweitern. Nordirland nimmt über den integrierten Einzelstrommarkt teil, exportiert Windüberschüsse in die Republik und besetzt eine Nische in der Aggregation kleiner Solaranlagen. Gemeinsam stellen diese regionalen Vektoren sicher, dass der Markt für Erneuerbare Energien im Vereinigten Königreich sowohl geografisch vielfältig als auch national koordiniert bleibt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: SSE Renewables, Ørsted und ScottishPower halten beträchtliche Offshore-Pipelines, doch ausländische Großkonzerne wie Equinor und TotalEnergies beschleunigen ihren Markteintritt durch gezielte Transaktionen. SSEs 17,5-Milliarden-GBP-Programm zur Beschleunigung der Netto-Null-Transformation finanziert hybride Wind-Batterie-Cluster und festigt seine führende Position im Markt für Erneuerbare Energien im Vereinigten Königreich. Ørsteds Abkehr von Hornsea 4 unterstreicht die Realität von Kostensteigerungen, doch das Unternehmen verfügt weltweit noch über mehr als 10 GW und fügt Hornsea 3 eine 600-MWh-Speichereinheit hinzu.[5]Ørsted A/S, „Globales Offshore-Portfolio”, orsted.com

TotalEnergies erwarb im Juni 2025 435 MW Solar- und Batteriespeicherprojekte von Low Carbon, was einen Multi-Technologie-Ehrgeiz signalisiert. Iberdriolas Kauf von Electricity North West für 5 Milliarden EUR verbindet erneuerbare Erzeugung mit Netzeigentum und schafft Synergien, die andere möglicherweise nachahmen werden. Equinor bringt sein Nordsee-Ingenieur-Know-how in schwimmende Fundamente ein, während Octopus Energy Einzelhandelskapital in operative Offshore-Beteiligungen skaliert, wie der Einstieg bei East Anglia One zeigt.

Technologische Differenzierung prägt Wettbewerbsvorteile: Patente für schwimmende Windkraft, Wasserstoffpartnerschaften und digitale Zwillinge im Betrieb und in der Wartung schaffen Bewertungschancen jenseits reiner Megawattzahlen. Die öffentliche Einführung von Great British Energy mit 8,3 Milliarden GBP fügt missionsorientiertes Kapital für unterversorgte Gemeinschaftsprojekte hinzu und schafft ein Gegengewicht zu etablierten Entwickleroligopolen im Markt für Erneuerbare Energien im Vereinigten Königreich.

Marktführer der Branche für Erneuerbare Energien im Vereinigten Königreich

SSE Renewables

Ørsted A/S

ScottishPower Renewables

RWE Renewables

Vattenfall AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: TotalEnergies erwarb 435 MW britischer Solar- und Speicherprojekte von Low Carbon und vertiefte damit seinen heimischen Fußabdruck.

- Mai 2025: SSE begann mit dem Bau des Onshore-Windparks Strathy South im Rahmen seines Programms zur Beschleunigung der Netto-Null-Transformation.

- April 2025: Die Regierung stellte 27 Wasserstoffprojekte mit insgesamt 875 MW im Rahmen der Wasserstoff-Vergaberunde 2 in die engere Auswahl.

- April 2025: Octopus Energy erwarb eine Beteiligung am Offshore-Windpark East Anglia One und erweiterte damit sein Portfolio erneuerbarer Energien.

Berichtsumfang des Marktes für Erneuerbare Energien im Vereinigten Königreich

Erneuerbare Energie ist Energie, die aus erneuerbaren Ressourcen gewonnen wird, die sich auf menschlichen Zeitskalen auf natürliche Weise erneuern. Dazu gehören Sonnenlicht, Wind, Wasserbewegung und Erdwärme.

Der Sektor für Erneuerbare Energien im Vereinigten Königreich ist nach Quelle segmentiert. Der Markt ist nach Quelle in Wind, Solar, Wasserkraft, Bioenergie und sonstige Quellen (Geothermie, Gezeiten) unterteilt. Für jedes Segment wurden die installierte Kapazität und Prognosen auf Basis von Gigawatt (GW) erstellt.

| Solarenergie (Photovoltaik und konzentrierende Solarthermie) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein-, Groß- und Pumpspeicherkraftwerke) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten und Wellen) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (Photovoltaik und konzentrierende Solarthermie) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein-, Groß- und Pumpspeicherkraftwerke) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten und Wellen) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Erneuerbare Energien im Vereinigten Königreich im Jahr 2026?

Die installierte Kapazität beträgt 74,08 GW, mit einem Fahrplan zu 132,23 GW bis 2031.

Welche Technologie dominiert derzeit die erneuerbaren Energien im Vereinigten Königreich?

Windenergie trägt 50,05 % zur nationalen Grünstromerzeugung bei, angeführt von Offshore-Projekten.

Warum verzögern Netzwarteschlangen Projekte?

Ein Antragsrückstau von 739 GW belastet veraltete Übertragungskorridore, obwohl Ofgems TMO4+-Reform baureife Projekte neu priorisiert.

Wie schnell wächst die Dachsolarenergie im Privatkundenbereich?

Heiminstallationen wachsen mit einer CAGR von 18,25 %, da Dachpflichten und Wärmepumpenanreize zusammenwirken.

Welche Rolle spielen Unternehmens-Stromabnahmeverträge?

Langfristige Verträge mit Rechenzentren und Einzelhandelskonzernen sichern Einnahmequellen, die häufig mit CfD-Preisen konkurrieren.

Wer sind die führenden Marktteilnehmer?

SSE Renewables, Ørsted und ScottishPower dominieren, während Equinor und TotalEnergies ihre Beteiligungen durch Übernahmen und Expertise in schwimmender Windkraft ausbauen.

Seite zuletzt aktualisiert am: