Marktgröße und Marktanteile im Bereich Energie – Vereinigtes Königreich

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

| Marktvolumen (2025) | 111.48 Gigawatt |

| Marktvolumen (2030) | 150.25 Gigawatt |

| Wachstumsrate (2025 - 2030) | 6.15% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Energiemarkts Vereinigtes Königreich von ���ϲ�����

Die Marktgröße des Energiemarkts des Vereinigten Königreichs gemessen an der installierten Kapazität wird voraussichtlich von 111,48 Gigawatt im Jahr 2025 auf 150,25 Gigawatt bis 2030 wachsen, bei einer CAGR von 6,15 % während des Prognosezeitraums (2025–2030).

Die beschleunigte Stilllegung von Kohlekraftwerken, obligatorische Dach-Solaranlagen für Neubauten und Ziele für emissionsfreie Fahrzeuge verstärken gemeinsam die Elektrifizierung bei allen Endverbrauchern, während sinkende Kosten für Wind- und Solarenergie bedeuten, dass neue erneuerbare Energien die bestehenden Gaskapazitäten bei den Stromgestehungskosten übertreffen. Die durch das Netto-Null-2050-Ziel verankerte politische Klarheit sichert die langfristige Finanzierung, auch wenn die Volatilität der Preisobergrenzen die Einzelhandelsmarge belastet, und robuste private Kapitalzuflüsse belegen das Vertrauen der Investoren in den britischen Energiemarkt trotz kurzfristiger Netzengpässe. Die Stilllegung von Kernkraftwerken verengt die Reservemargen, doch wasserstofffähige Turbinen, Großbatteriespeicher und Interkonnektoren konvergieren zur Aufrechterhaltung der Versorgungssicherheit. Insgesamt zählt der britische Energiemarkt weiterhin zu den am schnellsten wachsenden Stromsystemen Europas, getrieben durch technologische Führerschaft bei Offshore-Wind und einen regulatorischen Rahmen, der die kohlenstoffarme Entwicklung fördert.

Wichtigste Erkenntnisse des Berichts

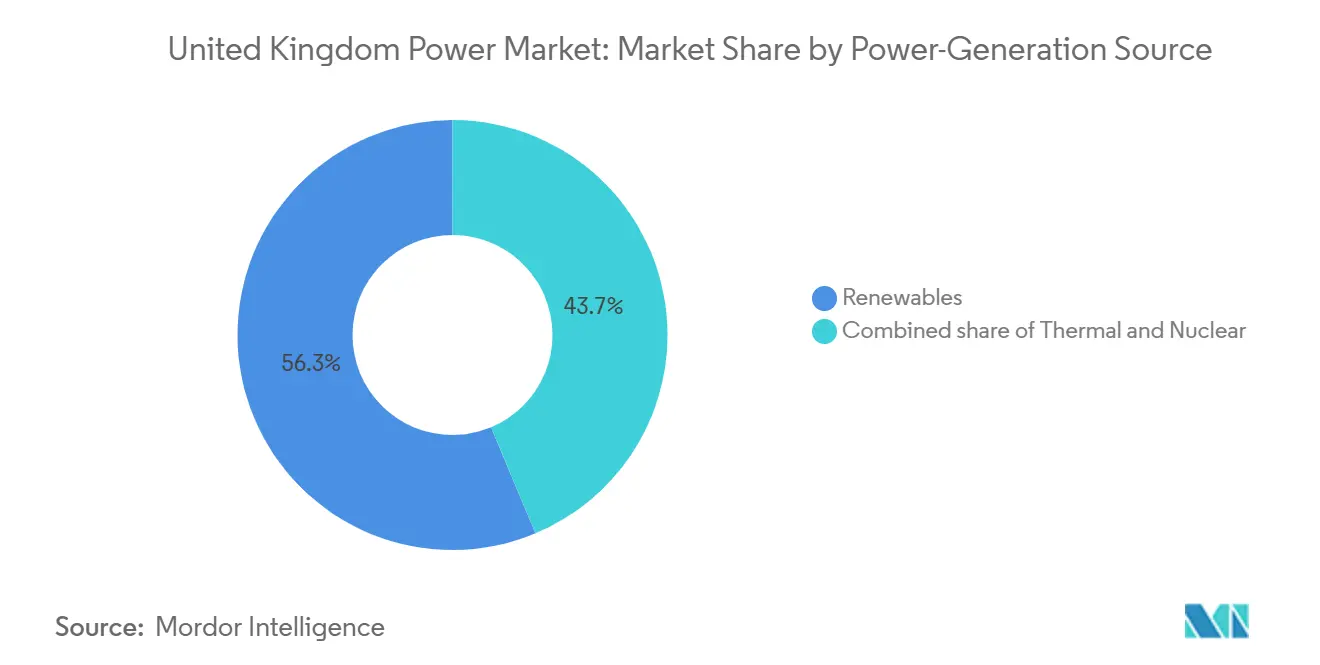

- Nach Erzeugungsquelle hielten erneuerbare Energien im Jahr 2024 einen Anteil von 56,3 % am britischen Energiemarkt und werden voraussichtlich bis 2030 mit einer CAGR von 12,5 % wachsen.

- Nach Endverbraucher entfielen 2024 72,6 % des Verbrauchs auf Versorgungsunternehmen, während die Nachfrage im Wohnbereich bis 2030 voraussichtlich mit einer CAGR von 16,8 % steigen wird.

- Nach Unternehmenspositionierung verwalteten EDF Energy, SSE und National Grid zusammen den Großteil der Entwicklungspipelines für Großanlagen im Jahr 2024 und bauen ihre Skalierungsvorteile durch Strategien der vertikalen Integration aus.

Trends und Erkenntnisse im Energiemarkt Vereinigtes Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erweiterung der CfD-Vergabe für Offshore-Wind | +1.5% | Schottland und die Nordseeküste | Mittelfristig (2–4 Jahre) |

| Kohleausstieg und Wechsel von Gas zu erneuerbaren Energien | +1.0% | England und Wales | Kurzfristig (≤ 2 Jahre) |

| Gesetzliches Mandat Netto-Null 2050 | +0.8% | National | Langfristig (≥ 4 Jahre) |

| Rapider Rückgang der Kosten für Wind- und Solarenergie | +0.6% | Küsten- und ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Umrüstung von wasserstofffähigen Gas- und Dampfturbinenkraftwerken (CCGT) | +0.4% | Industriecluster | Langfristig (≥ 4 Jahre) |

| Anstieg von Unternehmens-Stromabnahmeverträgen (PPAs) durch Rechenzentren | +0.5% | Rechenzentrumsstandorte | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Erweiterung der CfD-Vergabe für Offshore-Wind treibt Kapazitätszubau voran

Die sechste Ausschreibungsrunde vergab 5,3 GW an Offshore-Projekten zu einem Preis von rund £ 50/MWh, was das Vertrauen nach dem vorherigen Ausschreibungsausfall wiederherstellte und eine Stabilisierung der Lieferkette signalisiert, die neue Anlagen wettbewerbsfähig gegenüber Großhandelspreisen hält.[1]Britische Regierung, „Ergebnisse der sechsten Runde der Contracts for Difference”, gov.uk Die 15-jährige Einnahmesicherheit untermauert private Investitionen und erzeugt einen Pipeline-Effekt, der bis 2030 voraussichtlich 15 GW kumulierte Offshore-Windkapazität hinzufügen wird. Die Flachwassergeographie Schottlands und bestehende Fertigungsanlagen beschleunigen die Installation, während das 5-GW-Ziel für Schwimmwind-Anlagen tiefere Ressourcen erschließt und den britischen Energiemarkt für zukünftiges Wachstum erweitert.

Kohleausstieg schafft sofortigen Bedarf an Ersatz für Grundlastkapazität

Die letzten 2 GW Kohlekapazität wurden im Oktober 2024 stillgelegt, wodurch eine schnell reagierende fossile Quelle entfiel und Systembetreiber bei Windflauten auf Gasturbinen und Batteriespeicher angewiesen sind. Obwohl der Gasverbrauch kurzfristig voraussichtlich steigen wird, werden über 17 GWh neue Batteriekapazität, die für 2025 geplant sind, die Frequenzregelung übernehmen, die Abhängigkeit von importiertem Flüssigerdgas (LNG) reduzieren und den Dekarbonisierungskurs des britischen Energiemarkts unterstützen.

Gesetzliches Mandat Netto-Null 2050 prägt Investitionsprioritäten

Das Klimaschutzgesetz schafft langfristige Planungssicherheit und veranlasst Versorgungsunternehmen, die Dekarbonisierung in ihre Investitionsentscheidungen zu integrieren, um kostengünstige Finanzierungen zu sichern.[2]National Grid Group, „Grid for Growth”, nationalgrid.com Zwischenziele, wie ein sauberes Stromnetz bis 2030, lenken die Finanzierung hin zu sofort skalierbaren Optionen, darunter Offshore-Wind, Batteriespeicher und Netzverstärkung, während experimentelle Gezeitenenergieprojekte eine Nische bleiben.

Rapider Rückgang der Kosten für erneuerbare Energien beschleunigt die Erreichung der Netzparität

Die Kosten für Offshore-Wind sind seit 2010 um 70 % gesunken und liegen nun bei rund £ 50/MWh, während Solar ähnlich auf unter £ 40/MWh für Großanlagen gefallen ist. Da kein Brennstoffpreisrisiko besteht, sichern diese Anlagen stabile langfristige Kosten und gewinnen die Gunst von Unternehmensabnehmern, die die Nachfrage über öffentliche Ausschreibungen hinaus ausweiten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stilllegungswelle des alternden Kernkraftparks | -1.2% | Kernkraftwerksstandorte in Schottland und England | Kurzfristig (≤ 2 Jahre) |

| Netzengpässe und Kosten der Abregelung erneuerbarer Energien | -0.8% | Korridor Schottland–England | Mittelfristig (2–4 Jahre) |

| Langsame Planungsgenehmigung für Onshore-Netzausbauten | -0.6% | Trassen in England und Wales | Langfristig (≥ 4 Jahre) |

| Volatiles Preisobergrenzensystem untergräbt Einnahmesicherheit | -0.5% | Einzelhandelsmärkte in Großbritannien | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Stilllegungswelle des alternden Kernkraftparks bedroht Grundlastkapazität

Hunterston B schloss seine Entladungsarbeiten im April 2025 ab und markierte damit die erste einer Reihe von Stilllegungen, die rund 8 GW konstanter, kohlenstoffarmer Erzeugungskapazität entziehen werden.[3]Energy Global, „Clearstone Energy sichert Genehmigung für britische Batteriespeicherprojekte”, energyglobal.com Die Winterspitzen steigen, da Wärmepumpen und das Laden von Elektrofahrzeugen zunehmen, sodass Batteriespeicher, Lastmanagement und wasserstofffähige Spitzenlastkraftwerke als entscheidende Übergangslösungen gelten, bis Sizewell C mit seiner Kapazität von 3,2 GW Anfang der 2030er Jahre in Betrieb geht.

Netzengpässe verursachen jährliche Abregelungsverluste in Höhe von 1 Milliarde Pfund Sterling bei erneuerbarer Energie

Übertragungskapazitätsgrenzen zwischen schottischen Windknotenpunkten und englischen Lastzentren führten 2024 zu Abregelungszahlungen in Höhe von 1 Milliarde Pfund Sterling, was Projekterträge untergräbt und die Verbraucherkosten erhöht. Das Ausbauprogramm „Beyond 2030” im Wert von 58 Milliarden Pfund Sterling geht den Engpass an, doch lokaler Widerstand verlängert die Bauzeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Stromerzeugungsquelle: Erneuerbare Energien führen beim Kapazitätszubau

Erneuerbare Energien erzielten 2024 einen Kapazitätsanteil von 56,3 % und wachsen mit einer CAGR von 12,5 %, gestützt durch 882 MW Moray West und 9,6 GW neue CfD-Vergaben. Offshore-Wind treibt den Massenzubau voran, während verpflichtende Dach-Solaranlagen und gebäudenahe Batteriespeicher das dezentrale Wachstum verankern. Thermische Kapazitäten sinken mit dem Kohleausstieg und der Verlagerung von Gas auf Spitzenlastkraftwerke; wasserstofffähige Turbinen überbrücken die Lücke, während die Kernkraftkapazität bis zur Inbetriebnahme von Sizewell C sinkt. Insgesamt sind erneuerbare Energien auf dem Weg, bis zum Ende des Jahrzehnts mehr als 60 % der britischen Energiemarktgröße zu übertreffen.

Betriebsdaten bestätigen, dass Batteriespeicher auf dem Vormarsch sind, wobei für 2025 mehr als 17 GWh für die Netzanbindung geplant sind, um die Frequenzregelung zu verbessern und Intraday-Preisspreads zu nutzen. Da neuere 15-MW-Windkraftanlagen die Kapazitätsfaktoren erhöhen, steigen auch die Abregelungsrisiken, was den Bedarf an flexiblen Anlagen und interregionalem Handel unterstreicht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Versorgungsunternehmen dominieren das Volumen, Nachfrage im Wohnbereich steigt stark

Versorgungsunternehmen werden voraussichtlich bis 2024 72,6 % des gelieferten Stroms auf sich vereinen, angesichts ihrer Rolle bei der Massenbeschaffung, dem Ausgleich und der Verteilerinfrastruktur. Der Wohnbereichsverbrauch steigt jedoch mit einer CAGR von 16,8 %, da Wärmepumpen, Elektrofahrzeuge und Dach-Solaranlagen den Prosumer-Trend vorantreiben. Das Mandat für emissionsfreie Fahrzeuge, das bis 2030 einen Anteil von 80 % an den Neuzulassungen anstrebt, macht das abendliche Laden zum neuen Lastspitzenpunkt, was zeitabhängige Tarife und Fahrzeug-zu-Netz-Pilotprojekte agiler Einzelhändler vorantreibt.

Gewerbe- und Industriekunden hedgen Volatilität durch Unternehmens-Stromabnahmeverträge (PPAs) und eigene Erzeugungsanlagen und verringern damit sukzessive das Standardeinzelhandelsvolumen. Rechenzentrumsclusters rund um London und den M4-Korridor beantragen dedizierte 400-kV-Anschlüsse, was Umspannwerkserweiterungen im Rahmen des 60-Milliarden-Pfund-Netzprogramms von National Grid beschleunigt. Integrierte Versorgungsunternehmen reagieren, indem sie Grüntarife mit Flexibilitätsdienstleistungen bündeln und Einnahmen gegenüber volatilen Großhandelsspreads ausbalancieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Schottland erzeugte 2024 61,8 % seines Stroms aus sauberen Quellen und exportierte 37 % davon in den Süden, was die Region zum erneuerbaren Rückgrat des britischen Energiemarkts macht.[4]Statistikamt des Vereinigten Königreichs, „Regionale Stromerzeugung 2024”, ons.gov.uk Privates Kapital richtet sich entsprechend aus: Zenobēs 750-Millionen-Pfund-Speicherportfolio skaliert lokale Batteriespeicher, um vergünstigten Wind zu nutzen und Abregelungen zu reduzieren. Doch Engpässe im Korridor Schottland–England verzögern die vollständige Monetarisierung, bis der Große Netzausbau neue 400-kV-Trassen liefert.

England bleibt das Nachfragezentrum und beherbergt den Großteil der Gas- und Kernenergiekapazitäten, um Trägheit und Reservekapazität bei Schwachwindperioden bereitzustellen. Londons expandierender Rechenzentrumsgürtel erhöht den konzentrierten Megawattbedarf, der Verteilungsnetze belastet und Smart-Grid-Pilotprojekte sowie Lastmanagement-Aggregation auslöst. Nordengliche Grafschaften wandeln veraltete Industriestandorte für die Wasserstoffproduktion und Kohlenstoffabscheidungs-Hubs um und nutzen dabei bestehende Pipelines und Tiefwasserhäfen.

Wales und Nordirland verfügen über kleinere Lasten, aber bedeutende strategische Anlagen, darunter Windparks im Keltischen Meer, Pumpspeicher-Vorhaben in Snowdonia und den gesamtirischen Markinterkonnektor, der bidirektionale Handelsflexibilität bietet. RWEs 350-MW-Batteriespeicherprojekt in Wales, das derzeit in der Gemeinschaftsprüfung ist, signalisiert anhaltendes Interesse an Netzdienstleistungen, während Nordirland auf eine höhere Onshore-Windpenetration abzielt, die durch grenzüberschreitenden Ausgleich ermöglicht wird.

Wettbewerbslandschaft

Der britische Energiemarkt weist eine moderate Konzentration auf; die Abgänge kleiner Versorger übertragen Marktanteile auf integrierte Platzhirsche, die Erzeugung, Netze und Einzelhandelsgeschäfte besitzen. EDF Energy, SSE und National Grid kanalisieren Skalierungsvorteile in Offshore-Wind-Beteiligungen, Batteriepartnerschaften und digitale Kundenplattformen, während Herausforderer auf App-basierte Anbieterwechsel und Grüntarife setzen. Das 60-Milliarden-Pfund-Investitionsbudget (Capex) von National Grid unterstreicht seine Dominanz als Systembetreiber, lädt aber auch zu regulatorischer Überprüfung der zulässigen Renditen ein.[5]National Grid Group, „Jahresergebnis 2025”, nationalgrid.com

Ölkonzerne wie TotalEnergies und Ørsted nutzen ihre Bilanzkraft, um Pipelines zu erwerben und Wind- und Speicherprojekte zu integrieren, um Festpreisverträge (PPAs) mit Hyperscalern zu sichern. Der Einzelhandelswettbewerb verlagert sich hin zur Bündelung von Dienstleistungen, Haushaltsenergiemanagement, Ladebündeln für Elektrofahrzeuge und Wärmepumpen-Leasing, bei denen Datenanalyse die Rohstoffversorgung überwiegt. Debatten über das Marktdesign bezüglich zonaler Preisgestaltung und Reform des Kapazitätsmarkts halten die Strategie flexibel, aber Größe, digitale Reichweite und erneuerbare Portfolios bleiben die komparativen Vorteile, die den künftigen Marktanteil prägen.

Führende Unternehmen der Energiebranche im Vereinigten Königreich

Electricite de France SA

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy, S.A.

Ecotricity Group Ltd.

Engie SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Die britische Regierung hat den Bau des Kernkraftwerks Sizewell C genehmigt, was den ersten mehrheitlich britisch finanzierten Reaktor seit drei Jahrzehnten markiert. Diese neue Anlage wird 3,2 GW Grundlastkapazität hinzufügen, ausreichend, um 6 Millionen Haushalte zu versorgen, und zu Großbritanniens Energiesicherheit sowie den Netto-Null-Zielen beitragen.

- Juni 2025: TotalEnergies hat ein Portfolio britischer Solar- und Batteriespeicherprojekte mit einer kombinierten Kapazität von 435 MW von Low Carbon erworben. Diese Akquisition umfasst 350 MW Solar- und 85 MW Batteriespeicherprojekte.

- April 2025: EDF Renewables hat seinen ersten operativen britischen Solarpark, den Standort Sutton Bridge, in Betrieb genommen und damit einen bedeutenden Schritt in seiner Expansion über Kernkraft hinaus markiert. Der 49,9-MW-Solarpark in der Nähe von Spalding in Lincolnshire ist in der Lage, jährlich über 9.000 Haushalte zu versorgen und die Kohlendioxidemissionen um rund 21.000 Tonnen pro Jahr zu reduzieren.

- März 2025: Ørsted hat mit dem Bau eines netzgekoppelten Batterieenergiespeichersystems (BESS) im Vereinigten Königreich begonnen, und zwar neben seinem Offshore-Windpark Hornsea 3. Dieses Projekt mit dem Namen Iceni wird eines der größten Batteriespeichersysteme in Europa sein, mit einer Kapazität von 600 MWh und einer Leistung von 300 MW.

Berichtsumfang des Energiemarkts Vereinigtes Königreich

Der Bericht zum britischen Energiemarkt umfasst:

| Thermisch |

| Nuklear |

| Erneuerbare Energien |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Stromerzeugungsquelle | Thermisch |

| Nuklear | |

| Erneuerbare Energien | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete zentrale Fragen

Welche projizierte Kapazität hat das britische Stromsystem im Jahr 2030?

Prognosen setzen die Kapazität bis 2030 auf 150,25 GW an, ausgehend von 111,48 GW im Jahr 2025, was einer CAGR von 6,15 % entspricht.

Welche Technologie trägt den größten Anteil an neuer Kapazität bei?

Offshore-Wind führt bei den Kapazitätszubauten, begünstigt durch 5,3 GW an CfD-Vergaben in der sechsten Ausschreibungsrunde und günstige Flachwasserstandorte.

Wie schnell wächst die Nachfrage im Wohnbereich?

Der Stromverbrauch in Privathaushalten steigt bis 2030 mit einer CAGR von 16,8 %, angetrieben durch Wärmepumpen, das Laden von Elektrofahrzeugen und Dach-Solaranlagen.

Welche Herausforderungen behindern das Wachstum erneuerbarer Energien?

Netzengpässe zwischen Schottland und England, langsame Planungsgenehmigungen für neue Leitungen sowie die Stilllegung von Kernkraftwerken belasten das kurzfristige Wachstum.

Wer sind die dominierenden Marktteilnehmer?

EDF Energy, SSE und National Grid halten führende Positionen, gestärkt durch vertikale Integration über Erzeugung, Netze und Einzelhandel hinweg.

Wie viel erneuerbare Energie exportiert Schottland?

Schottland exportierte 2024 37 % seiner erzeugten Energie nach England und unterstreicht damit seine Rolle als wichtigster Lieferant sauberer Energie im Vereinigten Königreich.

Seite zuletzt aktualisiert am: