Größe und Marktanteil des britischen Lebensmittelaufstriche-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 1.10 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 1.15 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.28% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des britischen Lebensmittelaufstriche-Marktes von ���ϲ�����

Die Größe des britischen Lebensmittelaufstriche-Marktes wurde im Jahr 2025 auf USD 1,10 Milliarden geschätzt und soll von USD 1,15 Milliarden im Jahr 2026 auf USD 1,41 Milliarden bis 2031 wachsen, bei einer CAGR von 4,28 % während des Prognosezeitraums (2026–2031). Diese Wachstumsdynamik spiegelt die Widerstandsfähigkeit des Marktes trotz wirtschaftlicher Belastungen wider, da Verbraucher Lebensmittelaufstriche zunehmend als erschwingliche Genussmittel betrachten, die Vielseitigkeit bei verschiedenen Verzehranlässen bieten. Die Expansion des Marktes wird durch die doppelte Kraft der Premiumisierung und des Gesundheitsbewusstseins vorangetrieben, wobei Verbraucher bereit sind, mehr für Produkte zu zahlen, die in Bezug auf Geschmack, Qualität und Nährwertvorteile überzeugen. Die wachsende Frühstückskultur im Vereinigten Königreich, kombiniert mit kontinuierlicher Innovation bei Aromen und Premium-Zutaten, verändert die Landschaft der Lebensmittelaufstriche grundlegend. Hersteller reagieren auf die Verbrauchernachfrage, indem sie neue Geschmacksvarianten einführen und hochwertige Zutaten verwenden, während die zunehmende Beliebtheit von Frühstücksanlässen mehrere Möglichkeiten für den Verzehr von Aufstrichen im Laufe des Tages bietet. Da sich der Markt weiterentwickelt, positioniert die Kombination aus innovativer Produktentwicklung und sich wandelnden Verbraucherpräferenzen den Markt für nachhaltiges Wachstum und Diversifizierung in den kommenden Jahren.

Wichtigste Erkenntnisse des Berichts

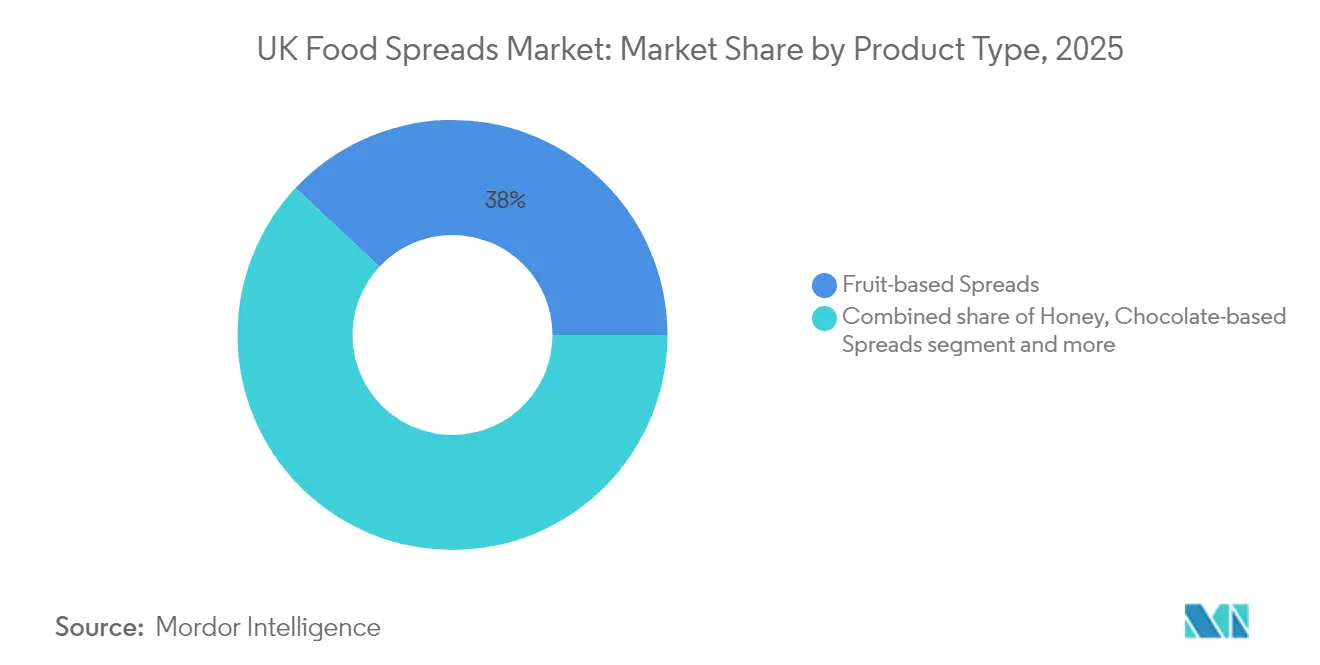

- Nach Produkttyp führten Fruchtaufstriche mit einem Marktanteil von 38,03 % am britischen Lebensmittelaufstriche-Markt im Jahr 2025; Nuss- und Samenvarianten werden voraussichtlich bis 2031 mit einer CAGR von 6,55 % wachsen.

- Nach Art entfiel auf das konventionelle Segment im Jahr 2025 ein Anteil von 71,78 % am britischen Lebensmittelaufstriche-Markt, während Bio-Aufstriche zwischen 2026 und 2031 voraussichtlich eine CAGR von 9,56 % verzeichnen werden.

- Nach Verpackungstyp dominierten �ұ�ä����� mit einem Umsatzanteil von 41,76 % im Jahr 2025, während Beutel und Portionsbeutel bis 2031 mit einer CAGR von 6,98 % expandieren sollen.

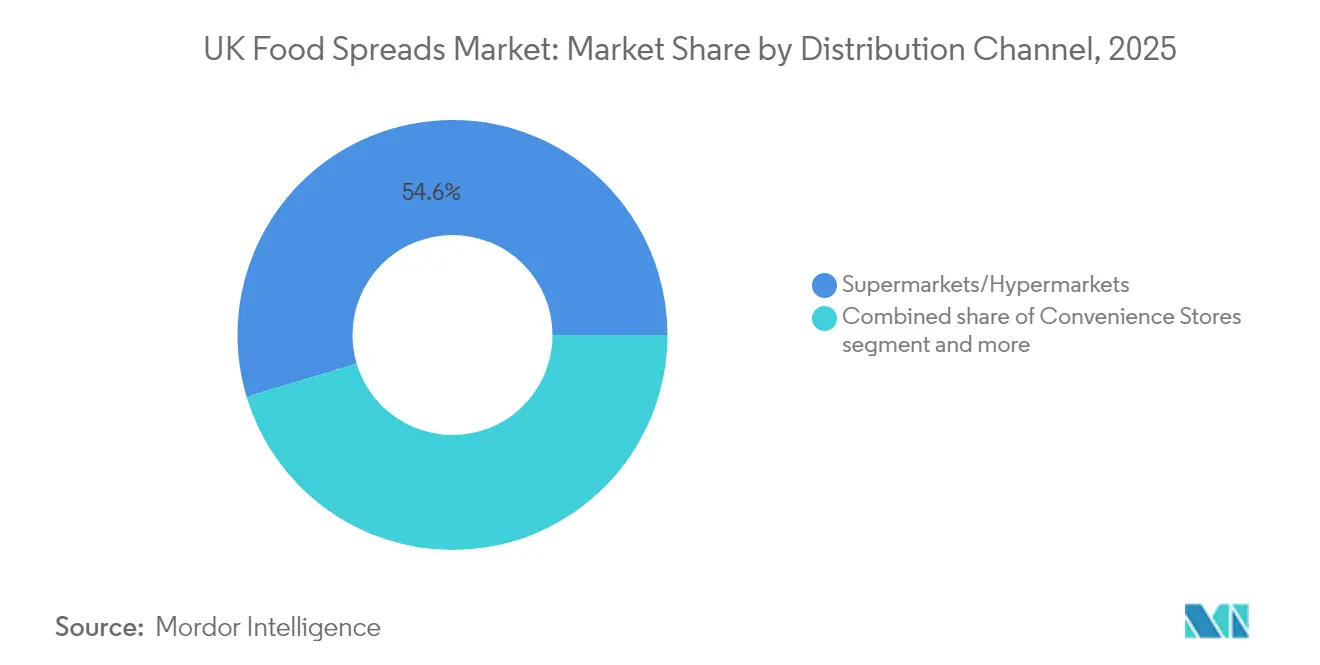

- Nach Vertriebskanal hielten ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ� im Jahr 2025 einen Anteil von 54,63 % am britischen Lebensmittelaufstriche-Markt; der Online-Einzelhandel wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 9,52 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im britischen Lebensmittelaufstriche-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Beliebtheit der Frühstückskultur steigert den Aufstrichkonsum | +1.2% | National, mit stärkerer Auswirkung in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Hektischer Lebensstil steigert die Präferenz für praktische und vielseitige Lebensmitteloptionen | +0.8% | National, insbesondere in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Innovation bei Aromen und Premium-Zutaten zieht neue Verbraucher an | +1.0% | National, mit früher Einführung in London und Südostengland | Mittelfristig (2–4 Jahre) |

| Erweiterung veganer und biologischer Produktlinien treibt das Marktwachstum voran | +0.7% | National, mit Konzentration in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Praktische Verpackungsformate fördern den Konsum unterwegs | +0.5% | National, stärker in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Starke Einzelhandelsinfrastruktur unterstützt breite Produktverfügbarkeit | +0.4% | National, mit aufholenden ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Beliebtheit der Frühstückskultur steigert den Aufstrichkonsum

Das Wiederaufleben des Frühstücks als wichtige Mahlzeit verändert die britische Lebensmittellandschaft grundlegend. Dieser Trend geht über traditionelle Toastanwendungen hinaus, da Verbraucher Aufstriche in Frühstücksschüsseln, Smoothies und Backwaren integrieren. Diese Perspektive ist besonders bei jüngeren Bevölkerungsgruppen ausgeprägt, die die morgendliche Ernährung als grundlegend für ihre Wellness-Routinen betrachten, was Möglichkeiten für Aufstriche mit spezifischen funktionellen Vorteilen wie Proteinzusatz oder Energieversorgung schafft. Die Nachhaltigkeit des Frühstückstrends wird durch häusliche Konsummuster gestärkt, die während der Pandemie-Lockdowns entstanden sind und auch nach der Normalisierung der Arbeitsroutinen anhalten. Hersteller reagieren auf diesen Wandel, indem sie innovative Aufstrichformulierungen entwickeln, die auf spezifische Ernährungspräferenzen eingehen, einschließlich pflanzlicher und zuckerreduzierter Optionen. Darüber hinaus hat die wachsende Bedeutung des Frühstücks zu mehr Regalfläche im Einzelhandel geführt, die frühstücksorientierten Aufstrichen gewidmet ist, was die Anpassung des Marktes an sich wandelnde Verbraucherpräferenzen widerspiegelt.

Hektischer Lebensstil steigert die Präferenz für praktische und vielseitige Lebensmitteloptionen

Die steigenden Beschäftigungsquoten und der hektische Lebensstil verändern die Lebensmittelpräferenzen der Verbraucher, insbesondere zugunsten praktischer und vielseitiger Optionen. Diese Zeitverdichtung in modernen Haushalten hat die strategische Bedeutung vielseitiger Lebensmittelprodukte, insbesondere Lebensmittelaufstriche, erhöht, die mehrere kulinarische Funktionen erfüllen. Der Markt passt sich diesen veränderten Verbraucherbedürfnissen an, indem er über traditionelle Brotanwendungen hinausgeht, wobei Lebensmittelaufstriche als Kochzutaten, Dessertkomponenten und Snack-Ergänzungen an Beliebtheit gewinnen. Der Lebensmittelaufstriche-Markt hat sich durch innovative Produktformulierungen weiterentwickelt, die verbesserte Funktionalität und Bequemlichkeit bieten, einschließlich quetschbarer Verpackungen und portionskontrollierter Formate. Laut den britischen Arbeitsmarktstatistiken erreichte die Beschäftigungsquote für Personen im Alter von 16 bis 64 Jahren im Zeitraum Februar bis April 2025 75,1 %, wobei 34,01 Millionen Personen ab 16 Jahren beschäftigt waren, was einem Anstieg von etwa 667.000 gegenüber dem Vorjahr entspricht [1]Quelle: UK Parliament Library, "Labour Market Statistics," parliament.uk . Darüber hinaus ist die Integration von Lebensmittelaufstrichen in die Mahlzeitenzubereitung verbreiteter geworden, wobei Verbraucher diese Produkte als schnelle Geschmacksverstärker und Nahrungsergänzungsmittel in verschiedenen Rezepten verwenden.

Innovation bei Aromen und Premium-Zutaten zieht neue Verbraucher an

Innovation bei Aromen treibt den Premiumisierungstrend des Marktes voran und schafft einen zweigeteilten Markt, in dem Wertangebote neben Premium-Varianten koexistieren. Verbraucher zeigen eine erhöhte Bereitschaft, mehr für Spezialprodukte zu zahlen, insbesondere für Heritage- und aromatisierte Aufstriche, die unverwechselbare Geschmacksprofile, ethische Beschaffungsnachweise oder Ernährungsvorteile bieten. Das Premium-Segment hat aufgrund der sich entwickelnden Geschmackspräferenzen der Verbraucher und des zunehmenden Fokus auf hochwertige Zutaten ein erhebliches Wachstum verzeichnet. Dieser Wandel hat Hersteller dazu veranlasst, in Forschung und Entwicklung zu investieren, um einzigartige Geschmackskombinationen und handwerkliche Produktionsmethoden zu entwickeln. Im März 2025 erweiterte Hilltop Honey Ltd sein Produktportfolio durch die Einführung trendiger Aufstriche, darunter süß-salzige, Kakao-Honig-, Chai-Gewürz- sowie aufgeschlagene und rosa Aromen. Diese kontinuierliche Aromainnovation und die Verbraucherpräferenz für Premium-Angebote deuten auf ein nachhaltiges Wachstumspotenzial hin.

Erweiterung veganer und biologischer Produktlinien treibt das Marktwachstum voran

Die pflanzliche Revolution verändert die britische Lebensmittelaufstriche-Landschaft grundlegend, da sich die Verbraucherpräferenzen in Richtung veganer und biologischer Lebensmittelprodukte verschieben. Dieser Übergang von der Nische zum Mainstream hat Hersteller dazu veranlasst, ihre Produktportfolios mit neuen pflanzlichen Alternativen in verschiedenen Lebensmittelkategorien zu erweitern. Die wachsende Nachfrage nach pflanzlichen Aufstrichen wird von gesundheitsbewussten Verbrauchern angetrieben, die Alternativen zu traditionellen milchbasierten Produkten suchen, sowie durch ein zunehmendes Bewusstsein für ökologische Nachhaltigkeit. Britische Verbraucher sind bereit, Premiumpreise für hochwertige pflanzliche Aufstriche zu zahlen, die Geschmack und Textur konventioneller Optionen entsprechen. Die Erweiterung des pflanzlichen Angebots hat auch zu einem verstärkten Wettbewerb unter den Herstellern geführt, was zu verbesserten Produktformulierungen und innovativen Verpackungslösungen geführt hat. Arla Foods brachte im August 2024 einen pflanzlichen Lurpak-Aufstrich im Vereinigten Königreich und in Dänemark auf den Markt und bot Verbrauchern eine milchfreie Alternative innerhalb des Lurpak-Markenportfolios. Dieser Trend deutet auf eine bedeutende Transformation im Lebensmittelaufstriche-Markt hin, wobei pflanzliche Optionen zunehmend integraler Bestandteil von Produktentwicklungsstrategien werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Starker Wettbewerb durch Handelsmarken setzt die Preisgestaltung unter Druck | -0.6% | National, insbesondere in Discounteinzelhandelskanälen | Mittelfristig (2–4 Jahre) |

| Gesundheitsbedenken hinsichtlich Zucker- und Fettgehalt reduzieren den traditionellen Aufstrichkonsum | -0.8% | National, mit stärkerer Auswirkung in städtischen und wohlhabenden Gebieten | Langfristig (≥ 4 Jahre) |

| Zunehmendes Allergenbewusstsein schränkt den Konsum nussbasierter Aufstriche ein | -0.3% | National | Mittelfristig (2–4 Jahre) |

| Regulatorische Einschränkungen bei Kennzeichnung und Gesundheitsaussagen erhöhen die Komplexität | -0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Starker Wettbewerb durch Handelsmarken setzt die Preisgestaltung unter Druck

Wirtschaftlicher Druck beschleunigt den Wandel hin zu Handelsmarkenprodukten bei Lebensmittelaufstrichen und erzeugt Margendruck für Markenhersteller, die ein unverwechselbares Wertversprechen nachweisen müssen, um Premiumpreise zu rechtfertigen. Dieser Trend ist besonders ausgeprägt in Basissegmenten wie Fruchtaufstrichen, wo die Produktdifferenzierung schwierig und die Preissensibilität hoch ist. Die Bedrohung durch Handelsmarken verschärft sich, da Einzelhändler ihre Eigenmarkenangebote mit Premium-Merkmalen, sauberen Etiketten und Nachhaltigkeitsnachweisen aufwerten, die zuvor nationale Marken auszeichneten. Das regulatorische Umfeld stört den Markt weiter und treibt Reformulierungsbemühungen sowohl bei Marken- als auch bei Handelsmarkensegmenten voran, da Hersteller ihre Wertversprechen neu kalibrieren. Diese Marktdynamiken stellen erhebliche Herausforderungen für Hersteller dar und könnten ihre Fähigkeit einschränken, Gewinnmargen aufrechtzuerhalten und in Produktinnovationen zu investieren. Die Wettbewerbslandschaft ist zunehmend komplex geworden, da Hersteller unter Druck stehen, zu innovieren und gleichzeitig Kostenstrukturen zu managen und Marktanteile zu halten. Darüber hinaus haben sich wandelnde Verbraucherpräferenzen hin zu gesünderen und nachhaltigeren Optionen sowohl nationale Marken als auch Handelsmarken dazu gezwungen, ihre Produktportfolios anzupassen, was die betrieblichen Ressourcen und Entwicklungskapazitäten weiter belastet.

Gesundheitsbedenken hinsichtlich Zucker- und Fettgehalt reduzieren den traditionellen Aufstrichkonsum

Die Lebensmittelindustrie steht vor erheblichen Herausforderungen aufgrund der zunehmenden Verbraucherprüfung des Zucker- und Fettgehalts in Produkten. Laut der British Nutrition Foundation (Mai 2024) machen ultra-verarbeitete Lebensmittel (UVL) 51–68 % der Kalorienaufnahme in britischen Ernährungsweisen aus und werden zunehmend mit Fettleibigkeit, Typ-2-Diabetes und Herz-Kreislauf-Erkrankungen in Verbindung gebracht [2]Quelle: British Nutrition Foundation, "Ultra-Processed Foods Position Statement," nutrition.org.uk . Dieses Gesundheitsbewusstsein spiegelt sich im Verbraucherverhalten wider, da eine Umfrage der Food Standards Agency aus dem Jahr 2024 zeigt, dass 54 % der Verbraucher eher zuckerreduzierte Produkte kaufen [3]Quelle: Food Standards Agency, "Consumers and Sugar Intake," food.gov.uk. Verbraucher prüfen regelmäßig Lebensmitteletiketten auf Nährwertinformationen, insbesondere Kalorien, Fett- und Zuckergehalt. Diese Trends zwingen Hersteller dazu, bei ihren Formulierungen sorgfältig zwischen Genuss und Gesundheitsaspekten abzuwägen. Die Reformulierung von Produkten unter Beibehaltung von Geschmack, Textur und Verbraucherakzeptanz bleibt jedoch eine erhebliche Herausforderung für Hersteller. Die Komplexität dieser Herausforderung wird durch unterschiedliche regionale Geschmackspräferenzen und regulatorische Anforderungen in verschiedenen Märkten weiter erhöht. Darüber hinaus müssen Hersteller die Kostenauswirkungen alternativer Zutaten und Verarbeitungsmethoden berücksichtigen und gleichzeitig sicherstellen, dass ihre Produkte kommerziell rentabel bleiben.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Gesundheitsbewusste Veränderungen definieren Präferenzen neu

Fruchtaufstriche halten im Jahr 2025 einen dominanten Marktanteil von 38,03 %, gestützt durch traditionelle Frühstückskonsummuster und ihre Wahrnehmung als Produkt mit natürlichen Zutaten. Das Segment sieht sich jedoch einem Volumenrückgang gegenüber, da Verbraucher zunehmend auf den Zuckergehalt in traditionellen Marmeladen achten. Dieser Trend ist besonders in entwickelten Märkten ausgeprägt, wo gesundheitsbewusste Verbraucher aktiv nach Alternativen mit reduziertem Zuckergehalt suchen. Hersteller wie B Healthy Limited und Locco reagieren darauf, indem sie ihr Produktportfolio um zuckerarme und zuckerfreie Varianten erweitern und natürliche Süßungsmittel sowie Fruchtkonzentrate einsetzen.

Nuss- und samenbasierte Aufstriche verzeichnen ein rasantes Wachstum mit einer prognostizierten CAGR von 6,55 % von 2026 bis 2031. Dieses Wachstum resultiert aus ihrem hohen Proteingehalt und ihrer Übereinstimmung mit pflanzlichen Ernährungsweisen. Produkte mit natürlichen, minimal verarbeiteten Zutaten haben erhebliche Marktakzeptanz gewonnen. Die zunehmende Verwendung dieser Aufstriche in Snack-Anwendungen hat ihre Marktdurchdringung weiter beschleunigt. Die Kategorie hat erhebliche Innovationen bei Geschmackskombinationen und Zutatenprofilen erlebt, einschließlich der Einführung von Spezialnüssen und Supersamen. Die Vielseitigkeit dieser Aufstriche, von Frühstücksanwendungen bis hin zu Rezeptzutaten, hat zu ihrer wachsenden Verbraucherbasis in verschiedenen demografischen Segmenten beigetragen.

Nach Art: Bio-Wachstum übertrifft das konventionelle Segment

Das konventionelle Segment hält im Jahr 2025 einen Marktanteil von 71,78 %, angetrieben durch etablierte Marken, umfangreiche Vertriebsnetze und wettbewerbsfähige Preisgestaltung. Das Segment behauptet seine dominante Position durch die Lieferung konsistenter Qualität und vertrauter Geschmacksprofile, die mit traditionellen Verbraucherpräferenzen übereinstimmen. Die Marktführerschaft des konventionellen Segments wird durch seine starke Markenbekanntheit und das über Jahrzehnte aufgebaute Verbrauchervertrauen weiter gestärkt. Diese Produkte profitieren von Skaleneffekten in der Produktion und etablierten Beziehungen zu Einzelhändlern, was es Herstellern ermöglicht, wettbewerbsfähige Preispunkte zu halten. Darüber hinaus dominieren konventionelle Aufstriche weiterhin die Haushaltsabdeckungsraten aufgrund ihrer weiten Verfügbarkeit in verschiedenen Einzelhandelskanälen und ihrer Rolle als Vorratsartikel.

Das Bio-Lebensmittelaufstriche-Segment wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 9,56 % wachsen und damit die Gesamtmarktwachstumsrate übertreffen. Diese Expansion resultiert aus der zunehmenden Verbraucherpräferenz für natürliche, sauber etikettierte Produkte und umweltverträgliche Optionen. Die Wachstumsdynamik wird durch ein steigendes Gesundheitsbewusstsein und zunehmendes verfügbares Einkommen der Verbraucher unterstützt. Das Wachstum des Segments wird durch die Erweiterung der Regalfläche im Einzelhandel für Bio-Produkte und zunehmende Investitionen in den ökologischen Landbau durch Hersteller weiter beschleunigt. Darüber hinaus zieht die Einführung innovativer Bio-Aufstrichvarianten und -aromen, kombiniert mit verstärkten Marketingbemühungen, die ihre gesundheitlichen Vorteile hervorheben, weiterhin neue Verbrauchersegmente an.

Nach Vertriebskanal: Online-Wachstum stört den traditionellen Einzelhandel

Supermärkte und Verbrauchermärkte dominieren den Vertrieb von Süßaufstrichen mit einem Marktanteil von 54,63 % im Jahr 2025. Diese Einzelhandelsformate behaupten ihre starke Position durch umfangreiche Filialnetze und umfassende Produktpräsentationen. Das physische Ladenumfeld ermöglicht es Verbrauchern, Produkte zu prüfen, Nährwertinhalte zu überprüfen und spontane Kaufentscheidungen zu treffen. Regelmäßige Werbeaktionen und strategische Regalplatzierung in diesen Geschäften erhöhen die Produktsichtbarkeit und steigern den Umsatz. Darüber hinaus stärkt die Möglichkeit, Lebensmittelaufstriche mit ergänzenden Produkten wie Brot und Backwaren zu kombinieren, ihre Einzelhandelsleistung.

Der Online-Einzelhandel verzeichnet das höchste Wachstum unter den Vertriebskanälen mit einer erwarteten CAGR von 9,52 % im Zeitraum 2026–2031. Der digitale Kanal verändert Kaufmuster, indem er Bequemlichkeit, eine breitere Produktauswahl und Direktvertriebsoptionen an Verbraucher bietet, die traditionelle Einzelhandelsbeschränkungen umgehen. E-Commerce-Plattformen bieten detaillierte Produktinformationen, Kundenbewertungen und Preisvergleiche, die die Verbraucherentscheidung unterstützen. Die Integration von Abonnementdiensten und automatisierten Nachbestellsystemen erhöht die Attraktivität von Online-Lebensmittelaufstrich-Käufen weiter.

Nach Verpackungstyp: Bequemlichkeit treibt Formatinnovation voran

�ұ�ä����� dominieren weiterhin den Markt mit einem Anteil von 41,76 % im Jahr 2025 und nutzen ihr etabliertes Verbrauchervertrauen, ihre Lagerstabilität und ihre Premium-Optik. Während �ұ�ä����� ihre starke Position behaupten, sehen sie sich zunehmendem Wettbewerb durch Beutel und Portionsbeutel gegenüber, die mit einer CAGR von 6,98 % (2026–2031) ein rasantes Wachstum verzeichnen. Dieses Wachstum ist in erster Linie auf sich wandelnde Verbraucherpräferenzen für den Konsum unterwegs und Portionskontrolle zurückzuführen, unterstützt durch Fortschritte bei recycelbaren Materialien. Die weitverbreitete Akzeptanz von �ұ�ä�����n wird durch ihre Fähigkeit gestärkt, die Produktqualität zu erhalten und die Haltbarkeit effektiv zu verlängern.

Die Verpackungslandschaft diversifiziert sich mit verschiedenen Formaten, die auf spezifische Verbraucherbedürfnisse eingehen. Becher bieten eine ausgewogene Lösung mit wiederverschließbaren Funktionen, die die Produktfrische erhalten, während Becher, Dosen und Tetra-Packs unterschiedliche Verwendungsanlässe bedienen. Die Branche schreitet auch durch die Integration intelligenter Systeme zur Überwachung der Lebensmittelqualität voran, die darauf abzielen, die Haltbarkeit zu verlängern und Abfall zu minimieren, was den Fokus des Sektors auf Innovation und Nachhaltigkeit widerspiegelt. Darüber hinaus gibt es eine wachsende Nachfrage nach Verpackungslösungen, die intelligente Indikatoren zur Überwachung von Temperaturschwankungen und Produktfrische integrieren.

Geografische Analyse

Der britische Lebensmittelaufstriche-Markt weist erhebliche regionale Unterschiede in den Verbraucherpräferenzen und Kaufverhaltensweisen auf. Städtische Zentren, insbesondere London und Südostengland, dienen als frühe Adoptionszentren für Premium- und innovative Produkte. Verbraucher in diesen Ballungsräumen zeigen eine höhere Akzeptanz für natürliche Nussbutter und pflanzliche Alternativen, angetrieben durch ein erhöhtes Gesundheitsbewusstsein und Umweltbewusstsein. Nördliche Regionen zeigen stärkere Präferenzen für traditionelle Aufstriche, einschließlich Marmeladen und Konfitüren, was etablierte Konsummuster widerspiegelt. Küstenregionen zeigen ausgeprägte saisonale Schwankungen im Aufstrichkonsum, mit höheren Verkäufen leichterer Optionen in den Sommermonaten.

Die regulatorische Landschaft erhöht die Komplexität der regionalen Marktdynamik, da dezentralisierte Verwaltungen unterschiedliche Gesundheitspolitiken umsetzen. England hat Beschränkungen für die Bewerbung von HFSS-Produkten (Produkte mit hohem Fett-, Zucker- und Salzgehalt) an prominenten Ladenstandorten eingeführt, während Wales durch die Lebensmittelvorschriften 2025 ähnliche Maßnahmen einführt. Schottlands erwartete vergleichbare Gesetzgebung schafft ein mehrschichtiges regulatorisches Umfeld, das Hersteller dazu zwingt, ihre Strategien über nationale Grenzen hinweg anzupassen. Diese Unterschiede in den regulatorischen Rahmenbedingungen haben Hersteller dazu veranlasst, regionsspezifische Produktformulierungen und Marketingansätze zu entwickeln. Lokale Behörden haben auch unterschiedliche Interpretationen nationaler Richtlinien, was eine sorgfältige Berücksichtigung der Compliance-Anforderungen in jedem Bereich erfordert.

Die Entwicklung der Einzelhandelsinfrastruktur und sich wandelnde Verbrauchergewohnheiten beeinflussen die geografische Marktlandschaft weiter. Der Anstieg der Heimarbeit hat den häuslichen Lebensmittelkonsum erhöht und den Konsum von Lebensmittelaufstrichen über traditionelle Frühstücksanlässe hinaus ausgeweitet. Darüber hinaus hat eine verbesserte digitale Konnektivität die Online-Einzelhandelsdurchdringung in ländlichen Gebieten verbessert und einen besseren Zugang zu Spezialprodukten ermöglicht. Diese kombinierten Faktoren erfordern gezielte Ansätze für Produktentwicklung, Preisgestaltung und Werbung in verschiedenen Regionen. Das Aufkommen spezialisierter Lebensmittellieferdienste hat neue Vertriebskanäle für Premium-Aufstriche sowohl in städtischen als auch in vorstädtischen Gebieten geschaffen.

Wettbewerbslandschaft

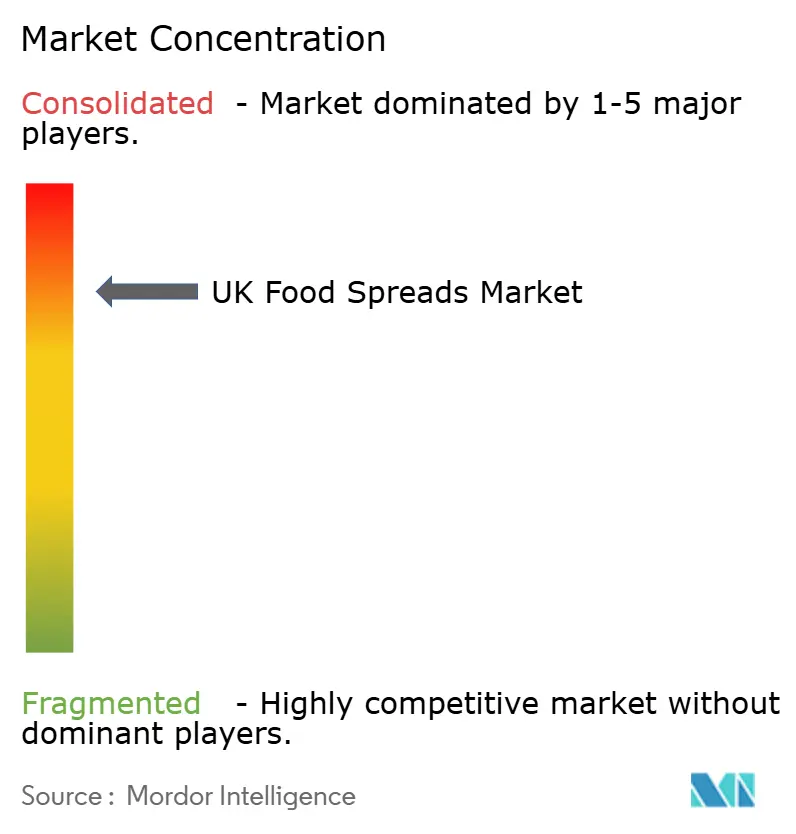

Der britische Lebensmittelaufstriche-Markt weist eine stark konsolidierte Struktur auf, wobei multinationale Konzerne durch ihre Skaleneffekte, etablierten Vertriebsnetze und starke Markenbekanntheit dominante Positionen halten. Diese großen Unternehmen profitieren von umfangreichen Fertigungskapazitäten und effizienten Lieferketten. Die Marktdynamik entwickelt sich jedoch weiter, da kleinere, spezialisierte Produzenten in den Markt eintreten, innovative Produkte einführen und traditionelle Akteure herausfordern. Die Marktstruktur spiegelt eine deutliche Segmentierung zwischen Massenmarktherstellern wider, die sich auf Kosteneffizienz und weite Verfügbarkeit konzentrieren, und Premium-Produzenten, die spezifische Verbrauchersegmente mit einzigartigen Produktformulierungen, Bio-Zutaten und Nachhaltigkeitszertifizierungen ansprechen.

Große Konzerne, darunter Unilever PLC, Ferrero International SA, The Hain Celestial Group, Flora Food Company und The J. M. Smucker Company, prägen die Wettbewerbslandschaft maßgeblich. Diese etablierten Unternehmen halten durch umfangreiche Produktportfolios und starke Einzelhandelspräsenz erhebliche Marktanteile. Als Reaktion auf sich wandelnde Verbraucherpräferenzen innovieren diese Unternehmen aktiv ihre Produktangebote. Ein bemerkenswertes Beispiel ist Ferreros strategische Initiative zur Einführung einer pflanzlichen Version seines beliebten Nutella-Aufstrichs, der im September 2024 auf den Markt gebracht wurde, was die Anpassung der Branche an sich entwickelnde Verbraucheranforderungen demonstriert.

Der Markt bietet erhebliches Wachstumspotenzial bei der Adressierung der Schnittstelle von Genuss und Gesundheitsbewusstsein. Die Verbrauchernachfrage konzentriert sich zunehmend auf Produkte, die traditionelle Geschmackszufriedenheit bieten und gleichzeitig gesündere Zutaten und verbesserten Nährwertgehalt integrieren. Dieser Trend schafft Möglichkeiten für Hersteller, innovative Formulierungen zu entwickeln, die die gewünschten Geschmacksprofile und Texturen beibehalten und gleichzeitig den Zuckergehalt reduzieren, natürliche Zutaten einbeziehen und den Nährwert verbessern. Die Lebensmittelaufstriche-Kategorie zeigt besonders starkes Potenzial für Produkte, die Genuss und gesundheitsbewusste Eigenschaften erfolgreich ausbalancieren und auf das wachsende Verbraucherbewusstsein für Ernährungsaspekte reagieren.

Marktführer im britischen Lebensmittelaufstriche-Markt

Unilever Plc

Ferrero International SA

The Hain Celestial Group

The J. M. Smucker Company

Flora Food Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Pip & Nut Ltd brachte einen Schokoladen-Haselnuss-Aufstrich mit deutlich weniger Zucker auf den Markt und reagierte damit auf die Verbrauchernachfrage nach gesünderen Genussoptionen. Diese Produktinnovation veranschaulicht den Markttrend hin zu verbesserten Nährwertprofilen bei gleichzeitiger Beibehaltung der sensorischen Attraktivität.

- Mai 2025: Sweet Freedom hat Choc Pot Hazelnot eingeführt, eine pflanzliche und nussfreie Alternative zu traditionellen Schokoladen-Haselnuss-Aufstrichen. Das Produkt wird in einer nussfreien Anlage hergestellt und bietet Verbrauchern mit Nussallergien eine sichere Option, während das charakteristische Schokoladen-Haselnuss-Geschmacksprofil erhalten bleibt.

- Oktober 2024: Lactalis erweiterte seine Seriously Spreadable-Produktlinie durch die Einführung einer Käseaufstrich-Variante mit schwarzem Pfeffer. Das Produkt kommt in vollständig recycelbarer Verpackung, um der Verbrauchernachfrage nach nachhaltigen Verpackungslösungen gerecht zu werden.

- Mai 2024: Kavli führte aufgeschlagene Käseaufstriche im Vereinigten Königreich ein, mit zwei Varianten: klassischem Cheddar und Cheddar & Chorizo. Die Produkteinführung erweitert die Präsenz des Unternehmens in der Käseaufstrich-Kategorie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Brotaufstriche im Vereinigten Königreich als alle fabrikmäßig hergestellten süßen Aufstriche, Honig, Fruchtkonserven, schokoladenbasierte, nuss- und samenbasierte sowie Milch- oder Käseaufstriche, die über den Einzel- und Foodservice-Handel vertrieben werden, bewertet zum Herstellerabgabepreis und ausgedrückt in konstanten USD von 2025.

Ausschluss aus dem Geltungsbereich: Tafelbutter, Margarine und herzhafte Hefeextrakte liegen außerhalb unseres Geltungsbereichs.

������Գپ�����ܲԲ���ü��������������

- Nach Produkttyp

- Honig

- Schokoladenaufstriche

- Fruchtaufstriche

- Nuss- und samenbasierte Aufstriche

- Milch- und Käseaufstriche

- Andere Produkttypen

- Nach Art

- Konventionell

- Bio

- Nach Verpackungstyp

- �ұ�ä�����

- Becher

- Beutel/Portionsbeutel

- Sonstige

- Nach Vertriebskanal

- ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ�

- Convenience-Stores

- ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ�

- Andere Vertriebskanäle

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir haben Kategorie-Einkäufer bei führenden Supermarktgruppen, Markenmanager bei nationalen und handwerklichen Aufstrichherstellern, Zutatenbroker und Ernährungswissenschaftler in England, Schottland, Wales und Nordirland befragt. Diese Gespräche bestätigten vorherrschende Packungsgrößen, aufkommende Geschmacksformate, Online-Preispunkte sowie das Tempo, mit dem Bio- und pflanzliche Varianten in die Regale vordringen. Erkenntnisse aus diesen Gesprächen schlossen Datenlücken und definierten realistische Szenariogrenzen.

Desk Research

Mordor-Analysten sammelten grundlegende Zahlen aus erstklassigen öffentlichen Quellen wie den Haushaltsausgabentabellen für Lebensmittel des Office for National Statistics, HMRC-Handelscodes für Honig und Nusspasten, den Produktionsbulletins der Food & Drink Federation, den Bio-Verkaufsaudits der Soil Association sowie begutachteten Ernährungszeitschriften. Unternehmensberichte, Fachpresse wie The Grocer sowie Produkteinführungsdaten von Mintel GNPD vervollständigten das Gesamtbild.

Kostenpflichtige Datenbanken, D&B Hoovers für Unternehmenserlöse und Dow Jones Factiva für Deal-Nachrichten, lieferten zusätzliche Detailtiefe. Die aufgeführten Quellen veranschaulichen die verwendete Bandbreite; viele weitere wurden gesichtet, um Fakten gegenzuprüfen, Einheiten abzugleichen und Definitionen zu klären.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Ein Top-down-Nachfragepool wurde aus der Häufigkeit von Frühstücksanlässen im Haushalt multipliziert mit der durchschnittlichen Aufstrichportionsgröße und dem Einzelhandelspreis erstellt, bereinigt um den Foodservice-Anteil und Import-Leakage. Bottom-up-Lieferantenzusammenführungen und stichprobenartige ASP multipliziert mit Volumenprüfungen verfeinerten die Gesamtwerte. Schlüsselvariablen wie verfügbares Einkommen pro Kopf, adipositasbedingte Zuckersenkungsziele, Bio-Regalanteil, E-Commerce-Durchdringung und Anzahl neuer SKU-Einführungen fließen in eine multivariate Regression und einen ARIMA-Overlay ein, der die Werte bis 2030 projiziert. Wo handwerkliche Hersteller keine Angaben machten, wurden Volumina aus Handwerksmarkt-Audit-Verhältnissen abgeleitet, bevor sie in die Gesamtsummen eingeflossen sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen sequenzielle Varianzprüfungen, Peer-Review und die Freigabe durch leitende Analysten. Vor der Veröffentlichung werden aktuelle Handelsdaten gesichtet, um wesentliche Ereignisse zu erfassen. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Mini-Updates bei Preisschocks oder politischen Veränderungen.

Warum Mordors Basislinie für den britischen Markt für Brotaufstriche als vertrauenswürdig gilt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Kanalmixe und Währungsbasen anwenden.

Unser disziplinierter Geltungsbereich, die jährliche Aktualisierung und die Dual-Path-Modellierung begrenzen solche Abweichungen für Kunden, die einen stabilen Entscheidungsanker benötigen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,10 Mrd. | ���ϲ����� (2025) | - |

| USD 1,50 Mrd. | Regional Consultancy A (2024) | Enthält Butter und Margarine; verwendet Einzelhandelsbelege ohne Neubasierung auf Herstellerpreise |

| USD 1,60 Mrd. | Trade Journal B (2024) | Fügt industrielle Großmengen hinzu und wendet einen linearen CAGR ohne Variablenprüfung an |

Diese Gegenüberstellungen zeigen, dass Mordors sorgfältige Geltungsbereichsdefinition, variablenbasierte Prognose und Aktualisierungsrhythmus eine ausgewogene, transparente Basislinie liefern, auf die sich Kunden verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des britischen Lebensmittelaufstriche-Marktes?

Der britische Lebensmittelaufstriche-Markt ist im Jahr 2026 USD 1,15 Milliarden wert.

Welches Produktsegment wächst bis 2031 am schnellsten?

Nuss- und samenbasierte Aufstriche werden voraussichtlich die höchste CAGR von 6,55 % verzeichnen, angetrieben durch Proteingehalt und pflanzliche Attraktivität.

Wie schnell expandiert der Online-Einzelhandel in dieser Kategorie?

Der Online-Kanal wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 9,52 % wachsen, dem schnellsten unter den Vertriebsformaten.

Welches Verpackungsformat wird voraussichtlich nennenswerte Zuwächse verzeichnen?

Beutel und Portionsbeutel sollten mit einer CAGR von 6,98 % wachsen, da Verbraucher Portionskontrolle und Konsum unterwegs wünschen.

Warum gewinnen Handelsmarken-Aufstriche an Boden?

Einzelhändler verbessern Eigenmarken-Rezepturen und Verpackungen, während sie die Preise niedrig halten, und locken damit preisbewusste Käufer an.

Seite zuletzt aktualisiert am: