���ü�����ü������������Բ������ٳٱ����������� Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 223.11 Milliarden US-Dollar |

| Marktgröße (2031) | 276.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.41% CAGR |

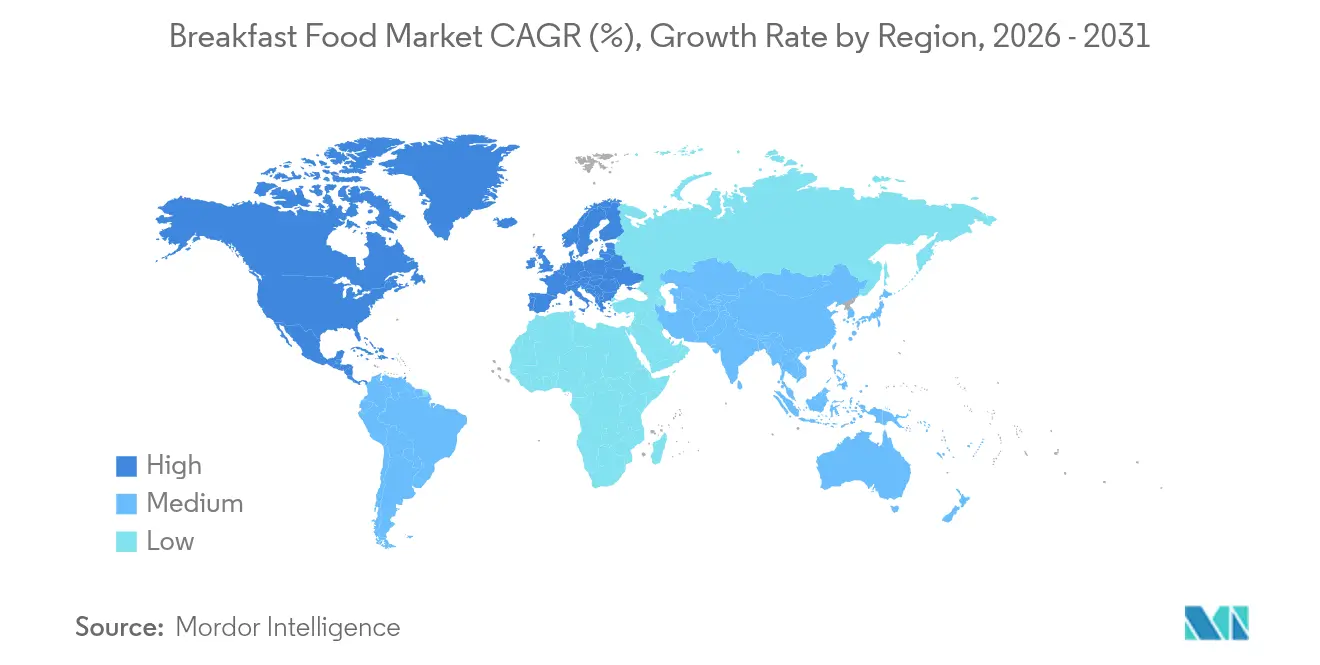

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

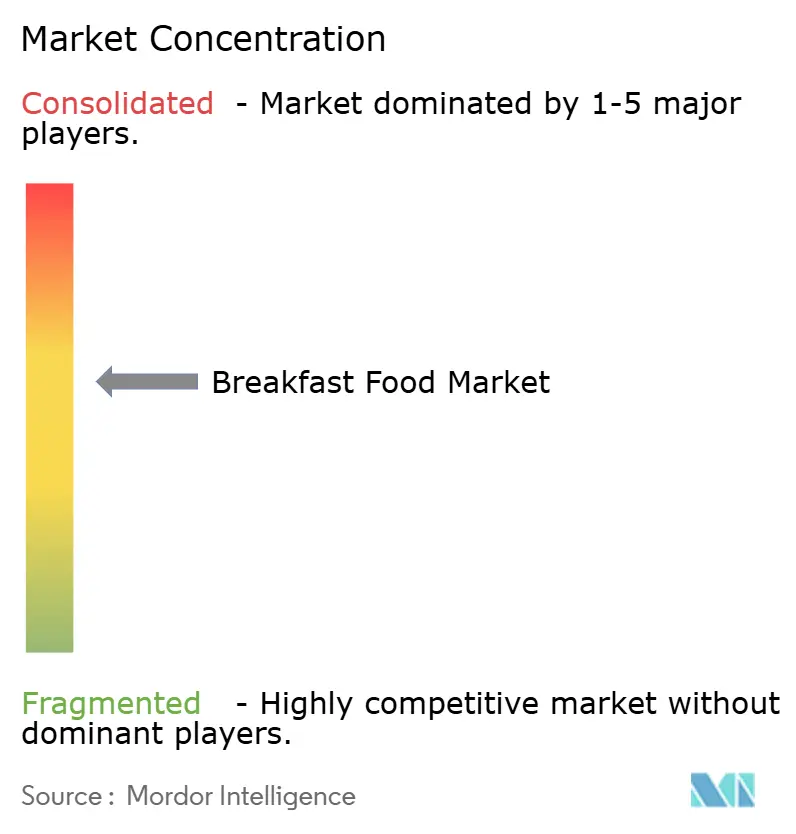

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

���ü�����ü������������Բ������ٳٱ����������� Analyse von ���ϲ�����

Die Größe des ���ü�����ü������������Բ������ٳٱ�����������s wird im Jahr 2026 auf 223,11 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 214,05 Milliarden USD, mit Prognosen für 2031 von 276,81 Milliarden USD, was einem Wachstum von 4,41 % CAGR über 2026–2031 entspricht. Verbraucher verlagern ihre Frühstücksgewohnheiten hin zu schnelleren, gesünderen und nachhaltigeren Optionen. Die Nachfrage nach praktischen, nährstoffreichen Frühstücksmahlzeiten steigt, da regulatorischer Druck auf den Zuckergehalt und die Nährwertkennzeichnung die Neuformulierung hin zu saubereren Profilen vorantreibt, wie etwa die FDA-Zuckerkennzeichnung auf der Vorderseite der Verpackung und die EU-Transparenzregeln. Dieser Gesundheitsfokus beschleunigt Bio- und Frei-von-Varianten gegenüber konventionellen Grundnahrungsmitteln, gestützt durch vertrauenswürdige Zertifizierungen, die das Vertrauen der Käufer stärken. Laut einer Studie des US-Landwirtschaftsministeriums (USDA) nehmen 85 % der Erwachsenen ab 20 Jahren in den Vereinigten Staaten ein oder mehrere Lebensmittel und/oder Getränke zum Frühstück zu sich[1]Quelle: US-Landwirtschaftsministerium, "Frühstückskonsum bei US-amerikanischen Erwachsenen", ars.usda.gov. Online-Kanäle untergraben die Dominanz der Supermärkte durch Abonnements und KI-Personalisierung, sodass Verbraucher wiederkehrende Bestellungen nach ihren Bedürfnissen festlegen und Impulskaufgänge vollständig umgehen können. Verpackungen, die für Recyclingfähigkeit und Portionskontrolle gemäß EU-Vorgaben entwickelt wurden, schaffen eine weitere Innovationsgrenze, die Komfort mit Nachhaltigkeit verbindet. Diese sich überschneidenden Kräfte halten den ���ü�����ü������������Բ������ٳٱ����������� im strukturellen Wandel, auch wenn das aggregierte Wachstum stabil bleibt.

Wichtigste Erkenntnisse des Berichts

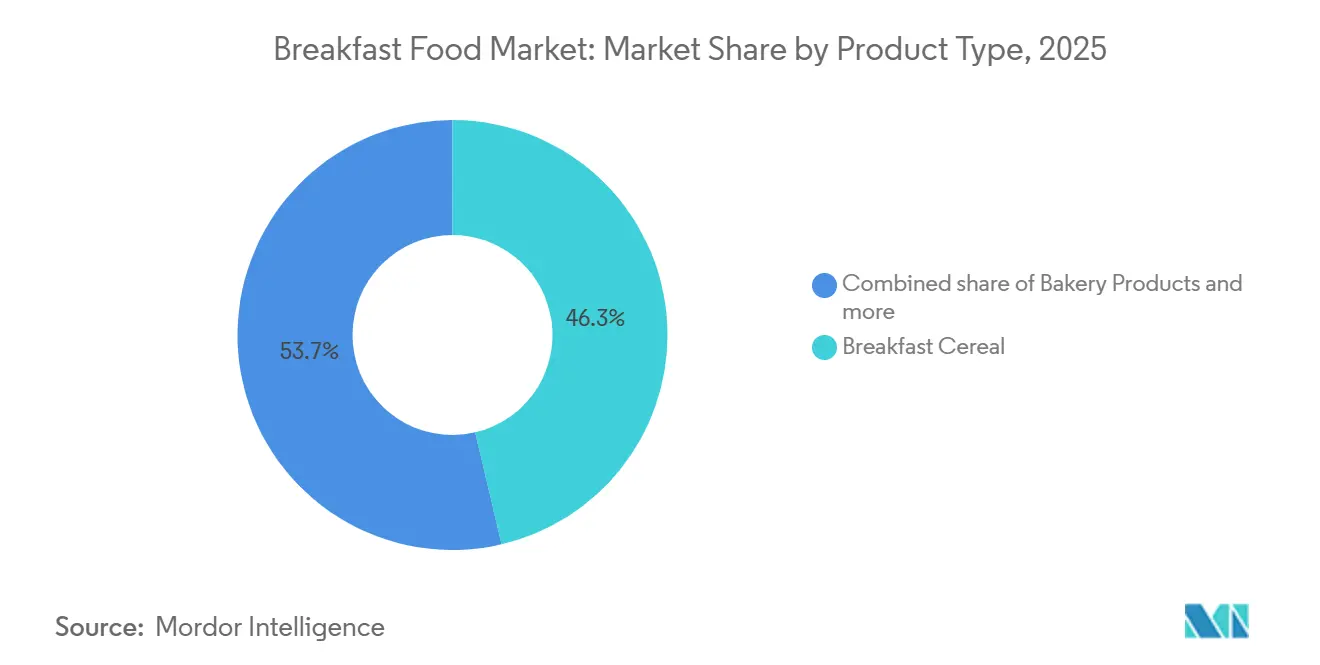

- Nach Produkttyp hielten ���ü�����ü����������������� im Jahr 2025 einen Marktanteil von 46,34 % am ���ü�����ü������������Բ������ٳٱ�����������, während Waffel-/Pfannkuchenprodukte (tiefgekühlte Fertigmischungen) bis 2031 voraussichtlich mit einer CAGR von 5,59 % wachsen werden.

- Nach Kategorie entfielen im Jahr 2025 83,19 % der Marktgröße des ���ü�����ü������������Բ������ٳٱ�����������s auf konventionelle Produkte, während Bio-/Frei-von-Linien voraussichtlich mit einer CAGR von 6,80 % wachsen werden.

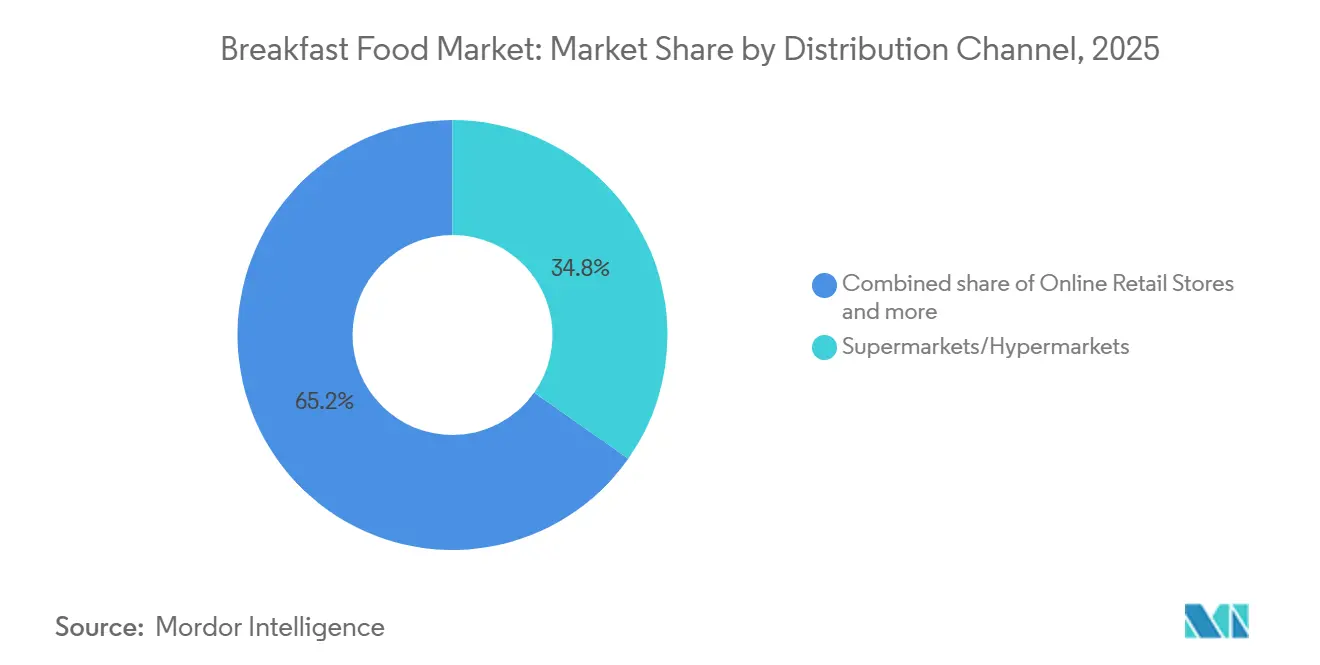

- Nach Vertriebskanal führten ���ܱ�����ä����ٱ�/��������ä����ٱ� im Jahr 2025 mit einem Umsatzanteil von 34,76 %, und der Online-Einzelhandel ist mit einer CAGR von 7,37 % bis 2031 der am schnellsten wachsende Kanal.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 33,40 % des ���ü�����ü������������Բ������ٳٱ�����������s, aber der Asien-Pazifik-Raum wird voraussichtlich bis 2031 mit einer CAGR von 5,01 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im ���ü�����ü������������Բ������ٳٱ�����������

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach praktischen, verzehrfertigen Frühstücksoptionen | +0.9% | Global, mit städtischen Zentren in Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit von Bio-, Frei-von- und Clean-Label-Frühstücksprodukten | +0.8% | Nordamerika und Europa, mit Ausweitung auf wohlhabende Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Wachstum pflanzlicher Ernährungsweisen | +0.6% | Global, am stärksten in Nordamerika und Europa, aufkommend im städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung von Frühstücksprodukten mit hohem Proteingehalt | +0.7% | Nordamerika, Europa und fitnessorientierte Segmente im Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Neigung zu funktionellen und angereicherten Frühstücksoptionen | +0.5% | Global, mit regulatorischer Unterstützung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Verpackungstechnologie | +0.4% | Global, mit früher Einführung in Europa aufgrund von Nachhaltigkeitsvorgaben | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach praktischen, verzehrfertigen Frühstücksoptionen

Verbraucher greifen zunehmend auf Frühstücksoptionen zum Mitnehmen zurück, da hektische Doppelverdiener-Lebensstile und lange städtische Pendelwege wenig Zeit für Morgenroutinen lassen und Formate wie Riegel, Einzelportions-Müslibecher und Tiefkühlwaffeln bevorzugt werden, die sich schnell aufwärmen lassen. Menschen überspringen traditionelle Frühstücke am Tisch, was eine starke Nachfrage nach tragbaren, haltbaren Optionen schafft, die sättigende Ernährung ohne Zubereitungsaufwand bieten. Hersteller begegnen diesem Wandel mit Innovationen wie Schutzatmosphärenverpackungen und natürlichen Konservierungsstoffen für eine längere Haltbarkeit bei Raumtemperatur, wodurch Produkte von der Kühlschrankabhängigkeit befreit und die Verfügbarkeit in Convenience-Stores und Automaten gesteigert wird. Portionskontrollierte, einzeln verpackte Portionen passen perfekt in Getränkehalter im Auto, Büroschubladen oder Sporttaschen und verwandeln das Frühstück in einen nahtlosen mobilen Anlass für Pendler und vielbeschäftigte Berufstätige. Dieser Komfortschub beschleunigt insbesondere tiefgekühlte Fertigmischungen und Frühstücksriegel, die Schnelligkeit ohne Qualitätseinbußen bieten und mit breiteren Urbanisierungstrends übereinstimmen, die die täglichen Zeitpläne in Nordamerika und Asien-Pazifik verdichten. Käufer belohnen diese praktischen Lösungen mit Wiederholungskäufen und treiben die Kategorie zu Überperformance, da Lebensstile Effizienz gegenüber aufwendigen Morgenritualen priorisieren.

Wachsende Beliebtheit von Bio-, Frei-von- und Clean-Label-Frühstücksprodukten

Verbraucher bevorzugen zunehmend Bio-, Frei-von- und Clean-Label-Frühstücksprodukte, angetrieben durch Misstrauen gegenüber synthetischen Zusatzstoffen und Pestizidrückständen, insbesondere bei Millennials und der Generation Z, die Aufpreise für transparente Gesundheitsvorteile zahlen. Käufer priorisieren USDA-zertifizierte Optionen wie Nature's Path Heritage Flakes mit strenger Rückverfolgbarkeit und Drittprüfungen, die sofortige Glaubwürdigkeit aufbauen. Die Clean-Label-Attraktivität erstreckt sich weiter auf kurze, erkennbare Zutatenlisten ohne künstliche Farb- und Aromastoffe sowie Maissirup mit hohem Fructosegehalt, was in Supermarktgängen und im E-Commerce Anklang findet. Regulatorische Rahmenbedingungen wie das USDA-Nationale Bioproduktprogramm und die EU-Bio-Verordnung 2018/848 schreiben strenge Rückverfolgbarkeit und Drittverifizierung vor[2]Quelle: Europäische Union, "Verordnung - 2018/848 - DE - EUR-Lex - Europäische Union", eur-lex.europa.eu. Dieser Wandel, mit strengen Standards, die kleinere Marken als Differenzierungsmerkmal nutzen, während konventionelle Hersteller darum kämpfen, Rezepte zu vereinfachen, während Verbraucher Nährwertkennzeichnungen scannen. Diese Präferenz beschleunigt Kategorien wie Zerealien, Riegel und Fertigmischungen, bei denen Zertifizierungen Sicherheit und Nachhaltigkeit signalisieren und das Frühstück in eine tägliche Wellness-Entscheidung statt bloßer Bequemlichkeit verwandeln. Käufer belohnen nachweisbare Reinheit mit Loyalität, was Premium-Preissetzungsmacht und Kategorie-Überperformance antreibt, da sauberes Essen zur Mainstream-Erwartung für die Morgenroutine wird.

Fortschritte in der Verpackungstechnologie

Verpackungsinnovationen transformieren den ���ü�����ü������������Բ������ٳٱ�����������, indem sie die Haltbarkeit verlängern, Abfall reduzieren und die Attraktivität für Käufer durch intelligente, nachhaltige Designs steigern, die mit modernen Lebensstilen übereinstimmen. Aktive Systeme wie Sauerstoffabsorber und Feuchtigkeitsregler halten Zerealien ohne Konservierungsstoffe knusprig und erfüllen Clean-Label-Anforderungen, während sie Qualität von der Speisekammer bis zum Teller sicherstellen. Verbraucher schätzen Frischeindikatoren und QR-Codes zur Rückverfolgbarkeit, die routinemäßige Öffnungen in ansprechende Erlebnisse verwandeln, die Herkunft und Nährwert bestätigen. In einem bemerkenswerten Schritt verpflichtete sich Post Cereal zur Einführung von 100 % recycelbaren Verpackungen. Im Mai 2024 stellte General Mills seine „Smart Pour”-Technologie für Wheaties vor und unterstrich damit, wie funktionale Verbesserungen Massenprodukte differenzieren können. Kanadas Initiative zur Vermeidung von Plastikmüll, die darauf abzielt, bis 2030 75 % des Plastikmülls durch verstärktes Recycling und nachhaltige Verpackungslösungen zu reduzieren, treibt die Einführung von biobasierten Folien und Monomaterialien für einfacheres Recycling voran und entspricht umweltbewussten Präferenzen[3]Quelle: Regierung Kanadas, "Kanadas Maßnahmen zur Reduzierung von Plastikmüll und -verschmutzung", canada.ca. Wiederverschließbare, portionskontrollierte Beutel eignen sich für Einpersonenhaushalte und Pendler, minimieren Reste und passen perfekt in Mitnahmeroutinen. Der E-Commerce floriert, da robuste, unboxingfreundliche Verpackungen beim Versand schützen und Wiederholungskäufe fördern, was Marken einen Wettbewerbsvorteil im komfortgetriebenen Wachstum verschafft.

Neigung zu funktionellen und angereicherten Frühstücksoptionen

Verbraucher behandeln das Frühstück heute als gezielten Wellness-Boost und suchen nach angereicherten Optionen, die mit Vitaminen, Probiotika, Ballaststoffen und bioaktiven Verbindungen vollgepackt sind, um Immunität, Darmgesundheit, kognitive Schärfe und täglichen Energiebedarf zu unterstützen. Die „gesunde” Definition der FDA von 2024 schafft Anreize für Zusätze wie Vitamin D, Kalium und Ballaststoffe, die wichtige Nährstofflücken schließen, während EU-EFSA-Regeln klinische Nachweise für gesundheitsbezogene Angaben verlangen und sicherstellen, dass nur substantiierte Produkte im Regal hervorstechen. Probiotische Zerealien und präbiotische Granolabarren führen diese Entwicklung an und sprechen gesundheitsbewusste Käufer an, die Verdauungs- und mentale Leistungsvorteile gegenüber grundlegender Ernährung priorisieren. Große Marken wie General Mills bieten Cheerios Protein in den Geschmacksrichtungen Erdbeere und Zimt an und liefern 8 g Protein pro Portion. Diese funktionalen Formate erzielen Preisaufschläge von 20–30 %, was die Bereitschaft der Verbraucher widerspiegelt, in nachgewiesene Wirksamkeit zu investieren und Routinemahlzeiten in strategische Gesundheitsrituale zu verwandeln. Marken sind erfolgreich, indem sie Vorteile durch konforme Kennzeichnung klar kommunizieren, Loyalität bei Fitnessbegeisterten, Eltern und alternden Bevölkerungsgruppen fördern, spezifische Bedürfnisse wie Knochengesundheit oder Konzentration ansprechen und angereicherte Frühstücksmahlzeiten als wesentliche tägliche Nahrungsergänzungsmittel positionieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge regulatorische Kontrolle von Zuckergehalten, Nährwertangaben und Kennzeichnung | -0.6% | Global, mit strenger Durchsetzung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatile Getreide- und Milchprodukt-Rohstoffpreise | -0.5% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Ernährungs- und Geschmacksbeschränkungen von Alternativen | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Mahlzeitenoptionen | -0.4% | Global, am stärksten in städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Volatile Getreide- und Milchprodukt-Rohstoffpreise

Hersteller von Frühstückslebensmitteln stehen vor erheblichen Herausforderungen durch starke Preisschwankungen bei wichtigen Inputs wie Weizen, Hafer, Mais und Milchprodukten. Diese Schwankungen werden durch Faktoren wie Wetterstörungen, geopolitische Spannungen und steigende Energiekosten verursacht und erschweren Budgetplanung und Rentabilität. Dies hat zu höheren Kosten für Produkte wie Joghurt-Parfaits, Zerealien-Milch und Käsehäppchen geführt, die Verbraucher das ganze Jahr über erwarten. Große Akteure wie Kellogg und General Mills begegnen diesen Herausforderungen durch langfristige Getreidekontrakte und eigene Verarbeitungsanlagen, die Versorgungsstabilität gewährleisten. Kleinere Akteure wenden sich derweil Alternativen wie Hülsenfruchtmehlen oder Hafermilchpulvern zu, obwohl diese Substitutionen Rezeptanpassungen und Verbraucherakzeptanz hinsichtlich Geschmack und Textur erfordern. Diese Volatilität beschleunigt auch den Wandel hin zu Clean-Label-Produkten, da Käufer subtile Formeländerungen bemerken und Hersteller unter Druck setzen, Kostenkontrolle mit Qualitätswahrnehmung in Einklang zu bringen. Der Widerstand der Einzelhändler gegen häufige Preiserhöhungen hemmt Innovation und Kategorieausweitung weiter und zwingt Hersteller, entweder die Kosten zu absorbieren oder Regalfläche zu riskieren.

Wettbewerb durch alternative Mahlzeitenoptionen

Städtische Verbraucher wechseln zunehmend von traditionellen verpackten Frühstückslebensmitteln zu Mahlzeitenersatzshakes, Protein-Smoothies und heißen Lieferoptionen von Plattformen wie Uber Eats und DoorDash. Jüngere Bevölkerungsgruppen bevorzugen insbesondere diese frisch zubereiteten Alternativen aus Convenience-Stores und Kaffeeketten, die Premium-Sandwiches und Overnight Oats anbieten, die als frischer und individueller anpassbar wahrgenommen werden als Müslipackungen. Anfang 2024 stellte Abbott Laboratories seinen hochproteinhaltigen Shake PROTALITY vor, der auf Verbraucher abzielt, die sich auf Gewichtsverlust und Muskelaufbau konzentrieren, und ihn effektiv als Frühstücksersatz positioniert. Darüber hinaus erweiterten Marken wie Soylent im Jahr 2024 ihr Angebot an hochproteinhaltigen Shakes, um „unterwegs”-Verbraucher anzusprechen, die eine ernährungsphysiologisch vollständige Mahlzeit suchen. Dieser Wandel reduziert das Verkaufsvolumen bei Riegeln, Zerealien und Fertigmischungen, insbesondere in Stoßzeiten des Pendelverkehrs, wenn Tragbarkeit mit On-Demand-Komfort übereinstimmt. Darüber hinaus intensivieren direkt an Verbraucher gerichtete Mahlzeitenbaukästen den Wettbewerb, indem sie wöchentliche Frühstücksabonnenten gewinnen, die den traditionellen Lebensmitteleinkauf vollständig umgehen. Da Verbraucher Wert zunehmend mit Zubereitungsqualität statt bloßer Bequemlichkeit verbinden, stehen traditionelle Frühstückslebensmittelmarken unter Druck, schnell zu innovieren oder riskieren, in einem liefergetriebenen Morgenmarkt an Relevanz zu verlieren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Tiefgekühlte Fertigmischungen überholen traditionelle Zerealien

Im Jahr 2025 beherrschen ���ü�����ü����������������� mit einem Marktanteil von 46,34 % als Frühstücksgrundnahrungsmittel den Markt und bieten generationsübergreifend vertraute Bequemlichkeit, stehen jedoch unter Druck durch Zuckerreduzierungsregeln und proteinreiche Konkurrenten, die Neuformulierungen hin zu Vollkorn und Ballaststoffanreicherungen vorantreiben. Verzehrfertige Optionen bleiben Pantry-Favoriten für schnelle Portionen, während heiße Zerealien wie Haferflocken von herzgesunder Positionierung und Ansprüchen auf anhaltende Energie profitieren, hervorgehoben durch Quaker Oats' probiotisch angereicherte Instantformate von 2025, die gesundheitsbewusste Morgenroutinen ansprechen. Verbraucher schätzen die Vielseitigkeit beim Belegen mit Früchten oder Nüssen, obwohl Clean-Label-Anforderungen traditionelle Süßungsprofile herausfordern.

Waffel-/Pfannkuchenprodukte, die sowohl tiefgekühlte als auch Fertigmischungsformate umfassen, werden bis 2031 voraussichtlich mit einer CAGR von 5,59 % wachsen und bieten Restaurantqualität in Geschmack und Textur, ideal für zeitknappe Haushalte, die Schnelligkeit ohne Kompromisse priorisieren. Diese Produkte bedienen vielbeschäftigte Lebensstile und bieten anpassbare, genussvolle Erlebnisse bei gleichzeitiger Bewahrung der Frühstücksauthentizität. Im Jahr 2025 brachte General Mills 8 neue Frühstücksprodukte auf den Markt, darunter Proteinzerealien und Sorten mit Charakterlizenzen. Dieses Segment floriert, da Käufer traditionelle Zubereitung gegen genussvolle, aber mühelose Starts eintauschen, mit einfacher Lagerung und minimalem Reinigungsaufwand, was Loyalität in vollen Routinen festigt. Während Backwaren von Premiumisierungstrends und handwerklichem Branding profitieren, nutzen Frühstücksriegel und Granolaprodukte Konsummomente unterwegs, ein Bereich, in dem traditionelle Zerealien zu kurz greifen. Joghurt und Pflanzenmilch passen nahtlos zu Zerealien oder stehen für sich allein, da Chobani's Haferjoghurt von 2025 Flexitarier anspricht, die Milchtradition mit pflanzlicher Flexibilität verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Konventionelle Dominanz steht vor Premium-Herausforderung

Konventionelle Frühstückslebensmittel dominieren den Markt mit einem Anteil von 83,19 % durch unübertroffene Skalierung, weitreichende Distribution in Supermärkten und alltägliche Erschwinglichkeit, die sie weltweit in Familienspeisekammern hält. Diese vertrauenswürdigen Grundnahrungsmittel von Giganten wie Kellogg's Corn Flakes und General Mills' Cheerios profitieren von jahrzehntelanger Markenloyalität und hoher Regalumschlagsgeschwindigkeit und liefern zuverlässigen Geschmack zu Budgetpreisen für breite Attraktivität. Sie stehen jedoch vor einem allmählichen Marktanteilsverlust, da Verbraucher sauberere Profile verlangen und Neuformulierungen zur Reduzierung von Zucker und Zusatzstoffen erzwingen, während sie die Wertpositionierung gegen steigende Premium-Konkurrenten verteidigen.

Bio-/Frei-von-Alternativen sind auf dem Vormarsch und verzeichnen bis 2031 eine CAGR von 6,80 %. Dieser Anstieg wird von wohlhabenden Verbrauchern angetrieben, die Gesundheits- und Umweltvorteile über Kosten stellen. Das Bio-Segment genießt einen Wettbewerbsvorteil, gestützt durch die strengen Standards des USDA-Nationalen Bioproduktprogramms. Diese Standards schreiben zertifizierte biologische Produktionsmethoden vor und verbieten synthetische Inputs, was Barrieren schafft, die konforme Hersteller vor nicht zertifizierten Konkurrenten schützen. Inzwischen hat sich der Clean-Label-Trend weiterentwickelt. Es geht nicht mehr nur um Bio-Zertifizierung; Verbraucher verlangen jetzt Zutaten-Transparenz, minimale Verarbeitung und eine klare Vermeidung von Zusatzstoffen. Dieser Wandel unterstreicht eine wachsende Verbrauchersophistikation, bei der echte Authentizität über bloße Marketingversprechen gestellt wird. Diese Varianten erweitern die Reichweite auf ernährungseingeschränkte Verbraucher und erzielen gleichzeitig Premium-Preise, was die Einführung durch Vertrauen in strenge Standards gegenüber konventioneller Massenproduktion beschleunigt.

Nach Vertriebskanal: E-Commerce gestaltet die Reichweite neu

���ܱ�����ä����ٱ�/��������ä����ٱ� machten im Jahr 2025 34,76 % der Frühstückslebensmittelverteilung aus, während ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� bis 2031 voraussichtlich mit einer CAGR von 7,37 % wachsen und sich als am schnellsten wachsender Kanal etablieren werden. Supermärkte und Hypermärkte bleiben zentral in der Frühstückslebensmittelverteilung und profitieren von hohem Kundenaufkommen und Impulskäufen, die den Absatz von Familienprodukten wie Zerealien und Brot bei wöchentlichen Einkaufstouren antreiben. Ihre Stärke liegt im Angebot einer breiten Auswahl und Werbedisplays, die den Test neuer Produkte fördern. Das Wachstum in diesem Kanal verlangsamt sich jedoch, da Verbraucher Wiederholungskäufe zunehmend auf automatisierte Online-Abonnements verlagern und die Häufigkeit der Nachbevorratung im Geschäft reduzieren.

���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� treiben das Kanalwachstum voran, indem sie unvergleichlichen Komfort durch Plattformen wie Amazon Fresh und Instacart bieten. Diese Plattformen nutzen KI-gesteuerte Empfehlungen und automatische Nachfüllfunktionen, um Loyalität für Grundnahrungsmittel wie Zerealien und Riegel zu fördern. Verbraucher übernehmen Abonnementmodelle, die ihre Bedürfnisse genau vorhersagen, während robuste Verpackungen und hochwertige Bilder Vertrauen ohne physische Produkthandhabung aufbauen. Convenience-Stores und andere Vertriebskanäle bedienen spezifische Konsumgelegenheiten und Impulskäufe und ergänzen primäre Einzelhandelskanäle, anstatt direkt zu konkurrieren. Diese sich entwickelnde Vertriebslandschaft schafft Chancen für Marken, die kanalspezifische Sortimente, Preisstrategien und Verbraucherengagement-Maßnahmen effektiv anpassen können, während sie ein kohärentes Markenbild aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hält mit einem dominanten Anteil von 33,40 % am ���ü�����ü������������Բ������ٳٱ�����������, angetrieben durch etablierte Konsummuster für Zerealien und Backwaren-Grundnahrungsmittel, unterstützt durch umfangreiche Einzelhandelsnetzwerke und hohe Ausgaben für Komfortprodukte, die vielbeschäftigten Lebensstilen gerecht werden. Diese Infrastruktur verwaltet effizient eine breite Produktpalette, von Proteinjoghurts und Tiefkühlwaffeln bis hin zu frischen Saftbündeln. Während die Nährstoffschwellenwerte der FDA die Neuformulierungskosten erhöhen, nutzen große Zerealien-Hersteller Skaleneffekte und fortgeschrittene Forschungs- und Entwicklungskapazitäten, um die Einhaltung der Vorschriften bei gleichzeitiger Aufrechterhaltung der Regalfläche sicherzustellen. In Kanada beschleunigen provinzielle Clean-Label-Vorschriften die Einführung von Bio- und pflanzlichen Produkten, während in Mexiko Urbanisierung und die lokale Produktion von Grupo Bimbo das Wachstum vorantreiben, indem sie die steigende Nachfrage der Mittelschicht befriedigen.

Der Asien-Pazifik-Raum entwickelt sich zur dynamischsten Region mit einer prognostizierten CAGR von 5,01 % bis 2031. Städtische Haushalte übernehmen zunehmend westliche Essgewohnheiten und reduzieren die Mahlzeitenzubereitungszeit, was zu einer höheren Nachfrage nach Brötchen zum Mitnehmen, Einzelportions-Getreidebrei-Bechern mit Anreicherung und aromatisierten pflanzlichen Milchsorten führt. Lokale Unternehmen wie Glico führen Mandelproteingetränke ein, um der laktoseintoleranten Bevölkerung der Region gerecht zu werden, während globale Akteure wie Nestlé und Kellogg's Company die Produktion in Städten der zweiten Reihe ausweiten. Japan und ��ü���ǰ��� zeigen eine Präferenz für funktionelle angereicherte Produkte, die auf alternde Bevölkerungsgruppen abzielen, obwohl unterschiedliche FSSAI- und chinesische Kennzeichnungsvorschriften lokalisierte Formulierungen erfordern.

Europa, ��ü�岹��������첹 sowie der Nahe Osten und Afrika tragen jeweils einzigartig zum ���ü�����ü������������Բ������ٳٱ����������� bei. Europa hält einen stabilen Pro-Kopf-Konsum aufrecht, verlagert sich jedoch hin zu Bio-, Frei-von- und nachhaltigkeitskonformen Verpackungen im Einklang mit den Zielen des EU-Green-Deals. In ��ü�岹��������첹 unterstützt die reichliche Getreideproduktion der Region wettbewerbsfähig bepreiste Eigenmarken, obwohl Schwankungen der Kaufkraft die Einführung von Premium-Produkten begrenzen. Inzwischen treibt das städtische Wachstum in den Ländern des Golfkooperationsrats und im subsaharischen Afrika die Nachfrage nach verzehrfertigen Zerealien und Tiefkühlgebäck voran, mit Anpassungen für Halal-Standards und umweltbewusste Lagerlösungen. In allen Regionen bleibt die Abstimmung von Geschmacksprofilen, Verpackungsgrößen und Zertifizierungskennzeichnungen mit lokalen Präferenzen entscheidend für nachhaltigen Markterfolg.

Wettbewerbslandschaft

Der ���ü�����ü������������Բ������ٳٱ����������� weist eine moderate Konzentration auf, wobei multinationale Konzerne wie Nestlé, General Mills, Kellogg's und PepsiCo aufgrund ihrer starken Markenbekanntheit und umfangreichen Vertriebsnetzwerke bedeutende Marktanteile halten. Diese Unternehmen nutzen vertikale Integration durch langfristige Getreidekontrakte und den Betrieb eigener Produktionsanlagen, was dazu beiträgt, die Rohstoffpreisvolatilität zu mindern. Strategische Akquisitionen bleiben eine wichtige Wachstumsstrategie, wie General Mills' Übernahme von Blue Buffalo zeigt, wobei frühstücksspezifische Akquisitionen bis 2025 fortgesetzt werden. Patentanmeldungen im Jahr 2025 heben Innovationsprioritäten hervor, darunter Kellogg's wiederverschließbare Zerealienverpackung mit integrierten Frischesensoren und Nestlés fermentationsbasierte Geschmacksverstärker, die zur Verbesserung zuckerreduzierter Formulierungen entwickelt wurden.

Wachstumschancen liegen in der Konvergenz von Komfort und funktioneller Ernährung, insbesondere in Einzelportions-, hochproteinhaltigen Formaten, die auf Fitnessbegeisterte und alternde Bevölkerungsgruppen abzielen. Aufkommende Disruptoren wie Magic Spoon und Catalina Crunch sind mit keto-freundlichen, zuckerarmen Produkten in die Zerealien-Kategorie eingetreten. Die Technologieeinführung beschleunigt sich, wobei Direktverbraucher-Marken Abonnementmodelle und Datenanalysen nutzen, um Produktempfehlungen zu personalisieren und den Nachfüllzeitpunkt zu optimieren. Etablierte Akteure reagieren, indem sie ihre E-Commerce-Fähigkeiten verbessern und mit Drittanbieter-Lieferplattformen zusammenarbeiten, um ihren Kanalanteil zu halten.

Die Einhaltung regulatorischer Vorschriften dient weiterhin als Wettbewerbsvorteil, da Unternehmen mit robusten Qualitätssicherungssystemen und regulatorischem Fachwissen Kennzeichnungsvorschriften und die Substantiierung von Gesundheitsansprüchen effizienter navigieren als kleinere Wettbewerber. Weißraum-Chancen bestehen auch in Premium-Segmenten, wo Nischenakteure Clean-Label-, Bio- und funktionale Produktpositionierung nutzen. Inzwischen diversifizieren große Akteure weiterhin ihre Portfolios, um aufkommende Wachstumssegmente zu erschließen und jüngere Bevölkerungsgruppen anzusprechen, um ihre Relevanz in einer sich entwickelnden Marktlandschaft zu sichern.

Führende Unternehmen der Frühstückslebensmittelbranche

Kellogg Company

Nestlé S.A.

General Mills Inc.

PepsiCo Inc.

Post Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: PepsiCos Quaker Oats-Sparte führte in China Instant-Haferflocken ein, die mit Probiotika und präbiotischen Ballaststoffen angereichert sind, um der steigenden Verbrauchernachfrage nach funktionellen Lebensmitteln gerecht zu werden und wachsenden Bedenken hinsichtlich der Verdauungsgesundheit zu begegnen.

- August 2025: Kellogg Company brachte eine neue Linie tiefgekühlter Proteinwaffeln unter der Marke Eggo auf den Markt, mit 12 Gramm Protein pro Portion und ausgerichtet auf fitnessbewusste Verbraucher. Der Produkteinführung umfasste Partnerschaften mit großen Lebensmittelketten für prominente Gefrierplatzierung.

- Januar 2025: Mondelez International erweiterte sein belVita Frühstückskeks-Portfolio und führte nicht-GVO-verifizierte, koscher-zertifizierte belVita Energie-Snack-Bissen ein, die keinen Maissirup mit hohem Fructosegehalt und keine künstlichen Aromen, Farben oder Süßungsmittel enthalten.

- Juni 2024: Marico erweiterte sein Frühstücksangebot in Indien mit der Einführung von Saffola Muesli. Das Produkt zielte darauf ab, die Markenbekanntheit im Erwachsenen-Frühstückssegment zu nutzen und die wachsende Nachfrage nach gesunden Frühstückslebensmitteln zu nutzen. Der strategische Schritt war darauf ausgelegt, die starke Markenbekanntheit der Saffola-Marke im gesunden Erwachsenen-Frühstückssegment zu nutzen und auf dem Erfolg bei Hafer und Erweiterungen in Produkte wie Honig und Erdnussbutter aufzubauen.

Globaler ���ü�����ü������������Բ������ٳٱ����������� Berichtsumfang

Das Frühstück wird in erster Linie als erste Mahlzeit des Tages eingenommen. Das Frühstück kann aus Getreideprodukten wie Hafer, Müsli, Weizen und Mais bestehen. Da es die erste Mahlzeit des Tages ist, wird erwartet, dass das Frühstück sehr nahrhaft ist und Energie für den gesamten Tag liefert.

Der ���ü�����ü������������Բ������ٳٱ����������� ist nach Produkttyp, Kategorie, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in ���ü�����ü�����������������, Backwaren, Frühstücksriegel und Granola, Milchprodukte und Milchalternativen, Brotaufstriche und Saucen sowie Waffel-/Pfannkuchenprodukte (tiefgekühlte Fertigmischungen) segmentiert. Nach Kategorie ist der Markt in konventionell und bio/frei-von segmentiert. Nach Vertriebskanälen ist der Markt in Hypermärkte/Supermärkte, Convenience-Stores, Fachgeschäfte, ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� und andere Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹 sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage von Wert (USD) und Volumen (Einheiten) erstellt.

| ���ü�����ü����������������� | Verzehrfertige Zerealien |

| Heiße Zerealien | |

| Backwaren | Brot und Toast |

| Gebäck, Kuchen, Muffins | |

| Croissant | |

| ���ü�����ü������������ | |

| Sonstiges (Brötchen, Bagels, herzhaftes Gebäck usw.) | |

| Frühstücksriegel und Granola | Zerealienriegel/Granolabarren |

| Proteinriegel | |

| Mahlzeitenersatzriegel | |

| Milchprodukte und Milchalternativen | |

| Brotaufstriche und Saucen | |

| Waffel-/Pfannkuchenprodukte (Tiefgekühlte Fertigmischungen) |

| Konventionell |

| Bio/Frei-von |

| ���ܱ�����ä����ٱ�/��������ä����ٱ� |

| Convenience-Stores |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| ��ü���ǰ��� | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| ��ü�岹�ڰ����첹 | |

| Saudi-Arabien | |

| Nigeria | |

| Ä�����ٱ�� | |

| Marokko | |

| ��ü����� | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | ���ü�����ü����������������� | Verzehrfertige Zerealien |

| Heiße Zerealien | ||

| Backwaren | Brot und Toast | |

| Gebäck, Kuchen, Muffins | ||

| Croissant | ||

| ���ü�����ü������������ | ||

| Sonstiges (Brötchen, Bagels, herzhaftes Gebäck usw.) | ||

| Frühstücksriegel und Granola | Zerealienriegel/Granolabarren | |

| Proteinriegel | ||

| Mahlzeitenersatzriegel | ||

| Milchprodukte und Milchalternativen | ||

| Brotaufstriche und Saucen | ||

| Waffel-/Pfannkuchenprodukte (Tiefgekühlte Fertigmischungen) | ||

| Nach Kategorie | Konventionell | |

| Bio/Frei-von | ||

| Nach Vertriebskanälen | ���ܱ�����ä����ٱ�/��������ä����ٱ� | |

| Convenience-Stores | ||

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| ��ü�岹�ڰ����첹 | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ä�����ٱ�� | ||

| Marokko | ||

| ��ü����� | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des ���ü�����ü������������Բ������ٳٱ�����������s?

Die Größe des ���ü�����ü������������Բ������ٳٱ�����������s erreichte im Jahr 2026 223,11 Milliarden USD und wird bis 2031 voraussichtlich 276,81 Milliarden USD erreichen.

Welche Produktkategorie führt den globalen Umsatz an?

���ü�����ü����������������� bleiben der größte Beitragszahler und halten im Jahr 2025 einen Marktanteil von 46,34 % am ���ü�����ü������������Բ������ٳٱ�����������.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 5,01 % wachsen, da Urbanisierung und westliche Mahlzeitmuster die Nachfrage ankurbeln.

Wie gestalten Online-Kanäle das Kategoriewachstum?

���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� wachsen mit einer CAGR von 7,37 %, unterstützt durch Abonnementmodelle und dynamische Preisstrategien auf Plattformen wie Amazon.

Welche regulatorische Änderung beeinflusst die Produktneuformulierung am stärksten?

Die „gesunde” Definition der FDA von 2025 setzt niedrigere Schwellenwerte für Zucker, gesättigte Fettsäuren und Natrium durch und treibt weitreichende Rezeptaktualisierungen voran.

Welcher Verbrauchertrend steigert die Premium-Preisrealisierung?

Die wachsende Nachfrage nach Bio-/Frei-von-Frühstückslebensmitteln treibt schnelleres Wachstum mit einer CAGR von 6,80 % in Premium-Segmenten voran.

Seite zuletzt aktualisiert am: