Marktgröße und Marktanteil für Erneuerbare Energien in den Vereinigten Arabischen Emiraten

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

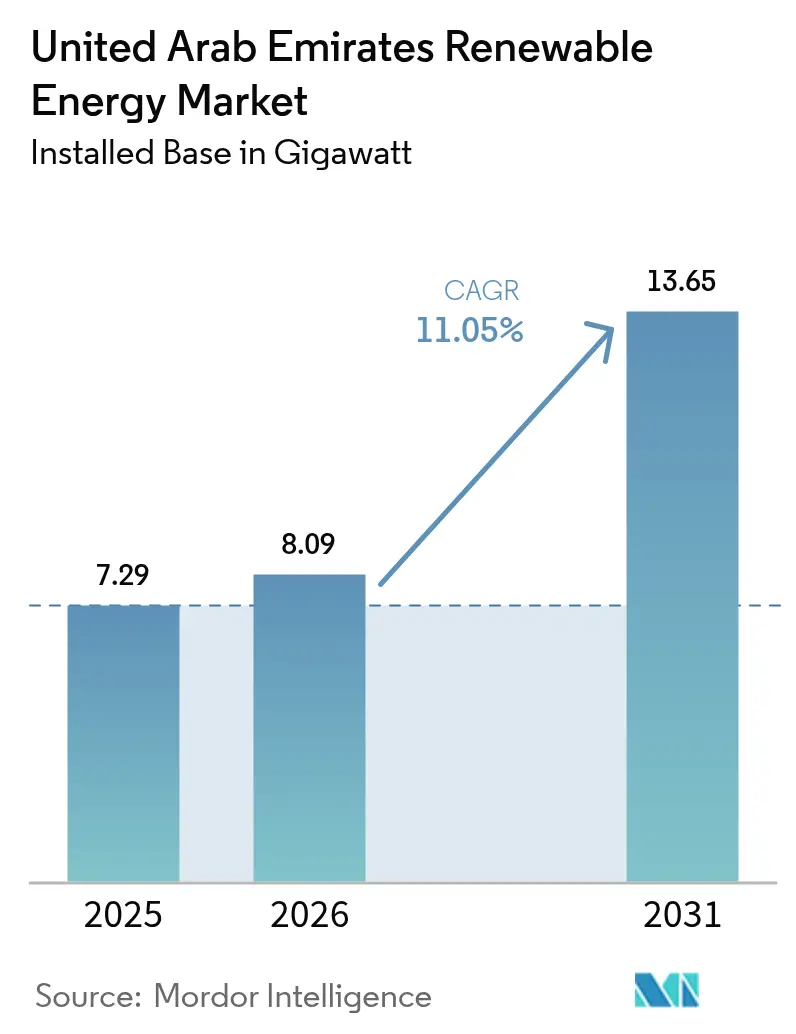

| Marktgröße im Basisjahr (2025) | 7.29 Gigawatt |

| Marktvolumen (2026) | 8.09 Gigawatt |

| Marktvolumen (2031) | 13.65 Gigawatt |

| Wachstumsrate (2026 - 2031) | 11.05% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Erneuerbare Energien in den Vereinigten Arabischen Emiraten von ���ϲ�����

Es wird erwartet, dass der Markt für Erneuerbare Energien in den Vereinigten Arabischen Emiraten von 7,29 Gigawatt im Jahr 2025 auf 8,09 Gigawatt im Jahr 2026 wächst und bis 2031 mit einer CAGR von 11,05 % über den Zeitraum 2026-2031 eine Kapazität von 13,65 Gigawatt erreicht.

Starke politische Vorgaben, rekordniedrige Solartarife und eine wachsende Klimafinanzierungspipeline untermauern das Wachstum, während Gigawatt-Projekte mit dem Netto-Null-Ziel 2050 in Einklang stehen. Die Photovoltaik-Solartechnologie dominiert bereits die nationale Kapazität; Offshore-Windenergie, Infrastruktur für grünen Wasserstoff und netzgekoppelte Batteriespeicher befinden sich jedoch rasch im Übergang vom Pilot- zum kommerziellen Maßstab. Die ab 2025 verbindliche Beschaffung von Ökostrom für Bundesbehörden beseitigt das Nachfragerisiko für Entwickler, und aufeinanderfolgende staatliche Grüne-Anleihen-Emissionen lenken internationales Kapital zu attraktiven Konditionen. Anhaltende Netzengpässe in den nördlichen Emiraten und ein Mangel an Fachkräften für Betrieb und Wartung könnten das Ausbautempo verlangsamen, aber der Gesamttrend für den Markt für erneuerbare Energien in den VAE bleibt eindeutig aufwärtsgerichtet.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 97,60 % am Markt für erneuerbare Energien in den VAE auf Solarenergie; Windenergie wird bis 2031 voraussichtlich mit einer CAGR von 47,9 % wachsen.

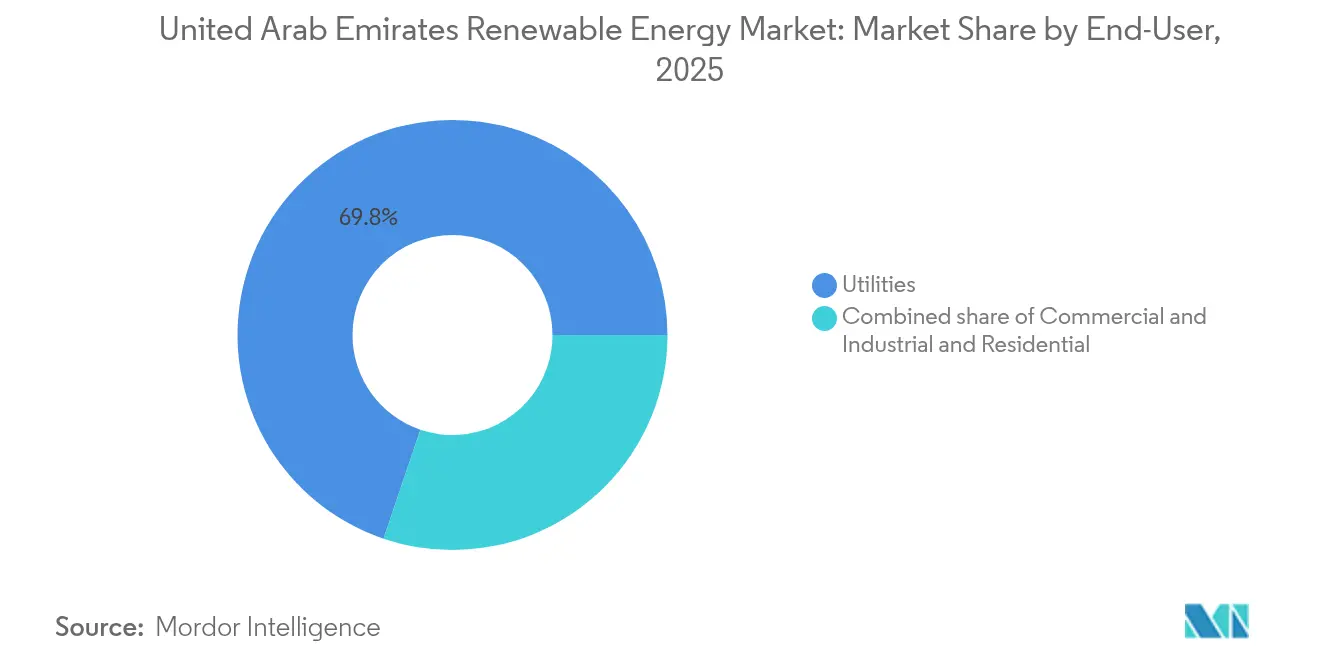

- Nach Endverbraucher hielten Versorgungsunternehmen 2025 einen Anteil von 69,80 % an der Marktgröße für erneuerbare Energien in den VAE, während das �´dz�Բ����ä�ܻ��segment zwischen 2026 und 2031 voraussichtlich eine CAGR von 16,37 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zum Markt für Erneuerbare Energien in den Vereinigten Arabischen Emiraten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Sinkende nivellierte Stromgestehungskosten (LCOE) der Photovoltaik | +3.20% | Abu Dhabi, Dubai | Kurzfristig (≤ 2 Jahre) |

| Ambitionen zur Exportinfrastruktur für grünen Wasserstoff im Versorgungsmaßstab (Al Ruwais, Al Dhafra) | +2.80% | Abu Dhabi (Al Ruwais, Al Dhafra) | Mittelfristig (2-4 Jahre) |

| Verbindliche Beschaffung erneuerbarer Energien durch staatliche Einrichtungen (ab 2025) | +2.10% | National, auf Bundes- und Emiratsebene | Mittelfristig (2-4 Jahre) |

| Mit der COP-28 verbundene staatliche Grüne-Anleihen-Emissionspipeline | +1.90% | National, mit Schwerpunkt auf Abu Dhabi und Dubai | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Sinkende nivellierte Stromgestehungskosten der Photovoltaik schaffen Wettbewerbsvorteile

Die Tarife beim 2-GW-Projekt Al Dhafra fielen auf 1,32 US-Cent pro kWh und brachten die nivellierten Stromgestehungskosten unter die von gasbefeuerten Kraftwerken.(1)Masdar, "Al Dhafra Solar PV Project Achieves World-Record Tariff," masdar.ae Reiche Sonneneinstrahlung von über 2.000 kWh/m² pro Jahr und der Masseneinkauf von Ausrüstung für Gigawatt-Projekte stärken die Kostenführerschaft. Forschung und Entwicklung am Masdar-Institut zeigen, dass thermische Wüstensand-Speicherung die Speicherkosten von konzentrierter Solarenergie um bis zu 70 % reduzieren kann. Bidirektionale LSTM-Prognosen informieren nun Einspeisepläne, erhöhen Kapazitätsfaktoren und verbessern die Finanzierbarkeit von Projekten. Die Kostendeflation erweitert den adressierbaren Markt sowohl für Anlagen im Versorgungsmaßstab als auch für Dachanlagen und unterstützt das langfristige Wachstum des Markts für erneuerbare Energien in den VAE.

Die Exportinfrastruktur für grünen Wasserstoff im Versorgungsmaßstab positioniert die VAE als globalen Lieferanten

Die Nationale Wasserstoffstrategie strebt 1,4 Millionen Tonnen kohlenstoffarmen Wasserstoff bis 2031 und 15 Millionen Tonnen bis 2050 an und hebt die VAE in die globalen Top Ten der potenziellen Produzenten.(2)Fraunhofer ISE, "Wasserstoff-Roadmap UAE", ise.fraunhofer.de Die Anlage von Mitsui mit einer Kapazität von 1 Million Tonnen pro Jahr für sauberes Ammoniak in Al Ruwais wird 2027 in Betrieb genommen und integriert Kohlenstoffabscheidung, um Exportspezifikationen für Asien zu erfüllen. Masdar und TotalEnergies Renewables entwickeln eine Kette von Wasserstoff zu Methanol zu nachhaltigem Flugkraftstoff, die schwer zu reduzierende Sektoren anvisiert. ADNOC Gas erprobt die LOOP-Technologie, die Methanströme in Graphen und Wasserstoff umwandelt, wodurch neue Einnahmen generiert und gleichzeitig konventionelle Anlagen dekarbonisiert werden. Die Wasserstoffambitionen stärken daher die langfristige Nachfrage nach erneuerbaren Energien und verleihen dem Markt für erneuerbare Energien in den VAE zusätzliche Tiefe.

Staatliche Beschaffungsvorschriften schaffen eine strukturelle Nachfragebasis

Das Bundesgesetzesdekret Nr. 11 von 2024 verpflichtet die Einrichtungen, ihre Treibhausgasinventare zu verfolgen und Minderungspläne zu erstellen, während ab 2025 jede Bundesbehörde einen definierten Anteil ihres Stroms aus erneuerbaren Energien beziehen muss.(3)ADNOC Gas, "LOOP-Technologie-Pilotprojekt in Habshan", adnocgas.ae Diese Regelung liefert vorhersehbare Abnahmemengen für Entwickler und senkt das Risiko des Ausbaus dezentraler Solaranlagen in öffentlichen Einrichtungen. Dubais Strategie für saubere Energie 2050 zielt auf einen Anteil von 75 % erneuerbarer Energien ab, während Abu Dhabi durch EWEC-Ausschreibungen bis 2035 einen Anteil von 60 % sauberer Elektrizität anstrebt. Langfristige Verträge, die im Rahmen dieser Regelwerke geschlossen werden, sichern Cashflows, senken den gewichteten durchschnittlichen Kapitalkostensatz und unterstützen eine gesunde Pipeline im gesamten Markt für erneuerbare Energien in den VAE.

Das Erbe der COP28 mobilisiert internationales Klimafinanzierungskapital

Die kumulierten Zusagen für die inländische Infrastruktur erneuerbarer Energien bis 2030 haben 54 Milliarden US-Dollar überstiegen, und zwei staatliche Grüne-Anleihen-Tranchen haben mehr als 3 Milliarden US-Dollar zu Rekordniedrigzinsen aufgebracht. Der Rahmen für nachhaltige Finanzierung weist Kapital bevorzugt sauberen Energieprojekten mit messbaren CO₂-Vorteilen zu, beschleunigt Genehmigungen und zieht Abrufe vor. Ein grünes Darlehen der JBIC in Höhe von 3 Milliarden US-Dollar an ADNOC verdeutlicht die Rolle der VAE als Brücke zwischen europäischen und asiatischen Geldgebern. Tiefe Pools konzessionären Kapitals steigern die Projektrenditen und erweitern das investierbare Universum im Markt für erneuerbare Energien in den VAE.

Analyse der Wirkung von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Netzüberlastungsrisiko zwischen Abu Dhabi und den nördlichen Emiraten | -1.40% | Nördliche Emirate, Verbindungsleitung Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für den Betrieb und die Wartung großer Photovoltaik-Anlagen | -0.90% | National, konzentriert in Abu Dhabi und Dubai | Mittelfristig (2-4 Jahre) |

| Langwieriges Genehmigungsverfahren für dezentrale Wind-Kleinprojekte hinter dem Zähler | -0.60% | Dezentrale Standorte, insbesondere die nördlichen Emirate | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Netzinfrastrukturengpässe begrenzen den Ausbau der dezentralen Stromerzeugung

Übertragungskorridore, die die Erzeugungscluster Abu Dhabis mit den Verbrauchszentren in den nördlichen Emiraten verbinden, laufen bereits nahe an ihrer Kapazitätsgrenze. Die GCC-Verbindungsleitung bietet regionale Flexibilität, kann aber interne Engpässe nicht lösen. Das Smart-Grid-Programm von DEWA im Wert von 1,9 Milliarden US-Dollar wird die Schaltanlagen und das Lastmanagement modernisieren. Die Beschaffung von Batteriespeichern mit einer Kapazität von 400 MW/800 MWh durch EWEC mindert das Abregelungsrisiko und unterstützt die Frequenzregelung. Sollte der Netzausbau hinter dem Zeitplan zurückbleiben, könnten effektive Kapazitätszuwächse im Markt für erneuerbare Energien in den VAE hinter den genehmigten Ausbauplänen zurückbleiben.

Lücken in der Belegschaft für Betrieb und Wartung gefährden die Projektleistung

Die Erreichung der geplanten 14,2 GW bis 2030 erfordert schätzungsweise 11.000 Facharbeitsplätze, doch die derzeitige Belegschaft im Bereich erneuerbare Energien liegt unter 1.000. Arbeitgeber aus dem Öl-und-Gas-Sektor überbieten jene im Bereich sauberer Energien, was dazu führt, dass 87 % der befragten Fachleute erwägen, den Sektor zu verlassen. Temporäre Visavereinbarungen schränken die langfristige Bindung von Fachkräften ein, und mittlere elektrotechnische, mechanische und sanitäre Kompetenzen bleiben knapp. Ohne beschleunigte Ausbildungspipelines und vereinfachte Einwanderungsverfahren riskieren Projektzeitpläne im Markt für erneuerbare Energien der VAE Verzögerungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Solardominanz trifft auf Windmomentum

Solarenergie trug im Jahr 2025 einen Anteil von 97,60 % zum Markt für erneuerbare Energien in den VAE bei. Die Marktgröße des Markts für erneuerbare Energien in den VAE für das Solarsegment erreichte 2025 7,11 GW und wächst weiterhin durch Pipeline-Projekte in Abu Dhabi und Dubai. Windenergie, die von der 103,5-MW-Farm Sir Bani Yas bereitgestellt wird, wird voraussichtlich eine CAGR von 47,9 % verzeichnen, unterstützt durch laufende Offshore-Bewertungen. Solar behält die Führung aufgrund niedriger nivellierter Stromgestehungskosten und ausgereifter EPC-Dienstleistungen. Die steigenden Kapazitätsfaktoren der Windenergie von über 40 % machen sie zum bevorzugten Diversifizierungsinstrument für EWEC. Konzentrierte Solarenergie, exemplifiziert durch das 950-MW-Projekt Noor Energy 1, liefert dispatchable Energie durch Salzschmelzspeicherung, doch künftige Beschaffungen tendieren aufgrund niedrigerer Kosten zur Kombination aus Photovoltaik und Batteriespeicher.

Chinesische Lieferanten schließen mehrjährige Modulrahmenverträge ab und ermöglichen Skaleneffekte. Tracker, bifaziale Panels und Reinigungsroboter reduzieren die Betriebskosten jährlich um 10-12 %. JinkoSolar und Canadian Solar Inc. halten 20 % des Eigenkapitals von Al Dhafra und sichern sich eine stetige Modulabnahme. Windentwickler planen bis 2030 Offshore-Cluster von je 1 GW vor Ras Al Khaimah. Siemens Gamesa verlängert Wartungsverträge, um Kapazitätsfaktoren von 40 % bei Sir Bani Yas zu garantieren. Wasserkraft bleibt ein Nischenmarkt. Die 250-MW-Pumpspeicheranlage in Hatta trägt zur Stabilisierung des Dubliner Energienetzes bei. Dubais Abfall-zu-Energie-Anlage bietet 200 MW und leitet jährlich 1,9 Millionen Tonnen Abfall um. Geothermie und Meeresenergie befinden sich aufgrund geologischer Einschränkungen noch in der Machbarkeitsstufe.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Endverbraucher: Versorgungsunternehmen führen, �´dz�Բ����ä�ܻ�� beschleunigen

Versorgungsunternehmen hielten 2025 einen Anteil von 69,80 % an der Marktgröße für erneuerbare Energien in den VAE, angetrieben durch das DEWA-Ziel von 5.000 MW und die Mehrgigawatt-Pipeline von EWEC. Gewerbe- und Industriekunden machen fast 23 % aus, da die Wirtschaftlichkeit von Dachanlagen für Fabriken, Einkaufszentren und Rechenzentren verbessert wird. Privatnutzer besitzen derzeit nur 6,5 %, aber dieser Anteil wird voraussichtlich bis 2031 mit einer CAGR von 16,37 % wachsen. Die Dominanz der Versorgungsunternehmen beruht auf staatlichen Mandaten, Zugang zu konzessionärer Finanzierung und Landkonsolidierung. Wettbewerbsauktionen senken die Tarife weiterhin unter 1,62 US-Cent pro kWh und stärken die Notwendigkeit eines Ausbaus im Gigawatt-Maßstab.

Die Dachsolarinstallation beschleunigt sich im Rahmen der Shams-Dubai-Nettomessung, die Einspeisestrom zehn Jahre lang zum Einzelhandelstarif vergütet. Yellow Door Energy überschritt 100 MW an Gewerbe- und Industrieprojekten (C&I), während Enerwhere mit Null-Investitionskosten-Leasingmodellen 50 MW überschritt. Das 23,2-MW-System von Etihad Clean Energy Development am Emirates Engineering Centre unterstreicht die Nutzung durch staatliche Unternehmen. Behördliche Genehmigungen werden nun innerhalb von 90 Tagen erteilt, wodurch Weichkostenreibung reduziert wird. Virtuelle Stromabnahmeverträge ermöglichen multinationalen Konzernen wie TotalEnergies Renewables, Ökostrom ohne Standorteigentum zu beschaffen. Das Wachstum im Wohnbereich hängt von sinkenden Modulpreisen und der wahrscheinlichen Abschaffung der 2-MW-Dachobergrenze von Shams Dubai ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Geografische Analyse

Die installierte Kapazität erneuerbarer Energien konzentriert sich stark in Abu Dhabi und Dubai, die zusammen mehr als 90 % der operativen Anlagen und der Vorwärtspipeline bis 2030 beherbergen. Abu Dhabi nutzt seinen Landbesitz, Zugang zu Kapital und zentralisierte Ausschreibungen, um Anlagen im Gigawatt-Maßstab zu realisieren, die Skaleneffekte erzielen. Dubai ergänzt dies mit einer stadtweiten Durchdringung von Dachanlagen und einem digitalen Stromnetz, das bidirektionale Energieflüsse und die Integration von Elektrofahrzeugen ermöglicht. Die Kombination schafft eine föderationsweite Lernkurve, die die Kosten im Markt für erneuerbare Energien in den VAE weiter senkt.

Die nördlichen Emirate haben kleinere wirtschaftliche Ausmaße, bieten aber erhebliche Zukunftspotenziale, sobald Netzengpässe beseitigt sind. Die Industriezonen von Schardscha schließen Lieferverträge für Ökostrom ab, während der Plan von Ras Al Khaimah für Pumpspeicher mit EDF Renewables auf eine Diversifizierung jenseits der Photovoltaik hindeutet. Mikronetze und dezentrale Batteriespeicher mindern das Abregelungsrisiko und stärken die Widerstandsfähigkeit gegenüber Spitzenlastereignissen. Wenn die Aufrüstungen der GCC-Verbindungsleitung abgeschlossen sind, kann überschüssige Kapazität aus Abu Dhabi und Dubai in den Norden fließen, um das Angebot auszugleichen und damit die Lastprofile im gesamten Markt für erneuerbare Energien in den VAE zu glätten.

Grenzüberschreitende Partnerschaften verstärken die geografischen Stärken. Koreanische, französische und chinesische Unternehmen bringen Fachwissen in Turbinen, Module und Wechselrichter ein, während VAE-Akteure eine Mehrheitsbeteiligung halten, um die strategische Kontrolle zu wahren. Wissenstransfer beschleunigt die Qualifizierung der Belegschaft und speist lokale Fertigungsambitionen für Panels, Tracker und Elektrolyseurstapel. Eine reifende Lieferkette unterstützt somit ein ausgewogenes Wachstum in allen sieben Emiraten und festigt den landesweiten Schwung im Markt für erneuerbare Energien in den VAE.

Wettbewerbslandschaft

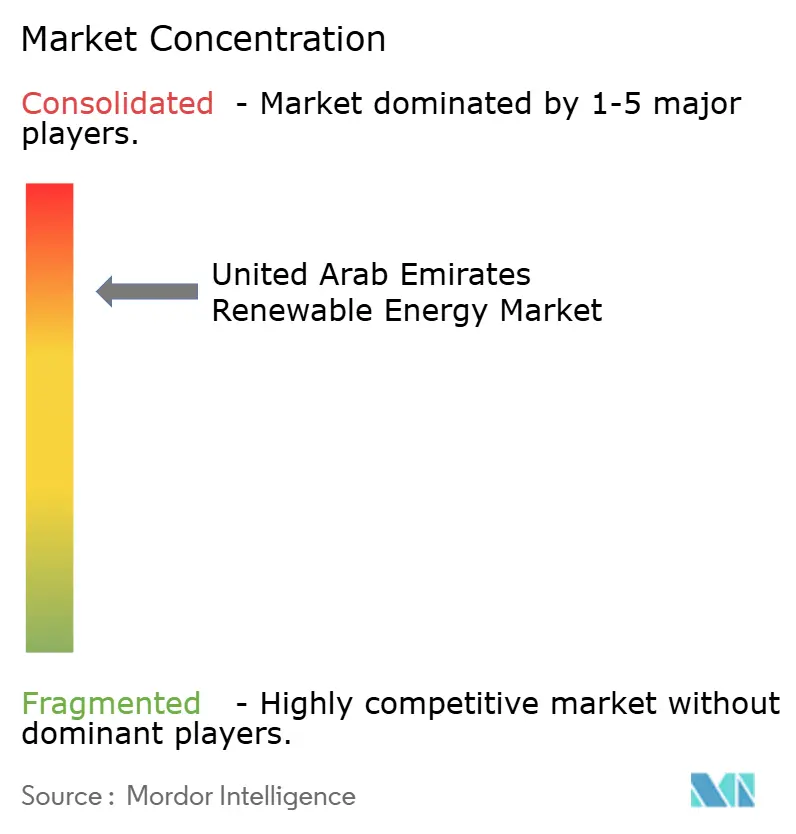

Drei nationale Marktführer - Masdar, DEWA und EWEC - kontrollieren gemeinsam etwa 70 % der Entwicklung im Versorgungsmaßstab, was auf eine moderate Konzentration im Markt für erneuerbare Energien in den VAE hinweist. Masdar skaliert bis 2030 auf 100 GW erneuerbarer Energien weltweit und hat kürzlich 67 % von Griechenlands TERNA ENERGY für 2,4 Milliarden Euro erworben, wodurch es seine Erträge diversifiziert und gleichzeitig die inländische Autorität beibehält. DEWA kombiniert Erzeugung mit Verteilung und bietet damit ein integriertes Testfeld für Smart-Grid- und Wasserstoffpilotprojekte. EWEC verwaltet den Ausschreibungskalender Abu Dhabis und verankert das Investorenvertrauen durch transparente Beschaffung und 30-jährige Abnahmeverträge.

Zusammenarbeit prägt das Wettbewerbsverhalten; die meisten Ausschreibungen im Versorgungsmaßstab weisen Minderheitsbeteiligungen an globale Spezialisten wie EDF Renewables, KOWEPO und Jinko Power zu, die Technologie, EPC-Kompetenzen und günstigere Finanzierungskosten einbringen. Dieses Modell fördert Risikoteilung und stellt sicher, dass Wissensübertragungen die lokale Belegschaft weiterqualifizieren. Traditionelle Kohlenwasserstoffspieler, angeführt von ADNOC Gas, investieren nun in die Umwandlung von Methan in Graphen und in Grünammoniak-Exportzentren, was auf eine Konvergenz statt sektorale Rivalität im Markt für erneuerbare Energien in den VAE hindeutet.

Weiße Flecken bestehen weiterhin bei Dachsolaranlagen im Gewerbe- und Industriebereich, kommunalen Mikronetzen und fortgeschrittenem Langzeitspeicher unter Verwendung lokaler Rohstoffe wie Wüstensand. Neue Marktteilnehmer in softwaredefinierten Energiesystemen, schwimmenden Solarplattformen und Spar-Als-Du-Zahlst-Finanzierungsmodellen könnten die Margen der etablierten Unternehmen unter Druck setzen. Dennoch bedeuten regulatorische Klarheit, staatliche Unterstützung und tiefe Kapitalpools, dass die etablierten Betreiber strukturelle Vorteile behalten, die die Wettbewerbsentwicklung des Markts für erneuerbare Energien in den VAE prägen werden.

Branchenführer im Markt für Erneuerbare Energien in den Vereinigten Arabischen Emiraten

Yellow Door Energy

Masdar

DEWA

EWEC

Engie SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: CATL und Masdar kündigten eine Partnerschaft für das weltweit größte Batterie-Energiespeichersystem in Abu Dhabi an, das eine Solarkapazität von 5,2 GW und 19 GWh Speicherkapazität integriert und durch eine Investition von 6 Milliarden US-Dollar von CATL unterstützt wird.

- Januar 2025: Masdar startete ein 6-Milliarden-US-Dollar-Projekt, das darauf ausgelegt ist, 1 GW unterbrechungsfreie saubere Energie bereitzustellen und die Netzzuverlässigkeit zu verbessern, Reuters.

- November 2024: KOWEPO begann mit dem Bau des 1.500-MW-Solarprojekts Al Ajban, dem ersten großen Auftrag in den VAE an ein koreanisches Versorgungsunternehmen.

Berichtsumfang des Markts für Erneuerbare Energien in den Vereinigten Arabischen Emiraten

Erneuerbare Energien werden aus natürlichen Quellen gewonnen, die sich schneller erneuern, als sie verbraucht werden, wie Sonnenlicht, Wind, Wasser, Erdwärme und Biomasse. Diese Ressourcen gelten als unerschöpflich und werden zur Erzeugung von Strom, Wärme und Kraftstoff genutzt, was in der Regel zu einem niedrigeren CO₂-Fußabdruck und geringeren Umweltauswirkungen im Vergleich zu fossilen Brennstoffen führt.

Der Markt für Erneuerbare Energien in den Vereinigten Arabischen Emiraten ist nach Technologie und Endverbraucher segmentiert. Nach Technologie ist der Markt in Solarenergie (Photovoltaik und konzentrierte Solarenergie), Windenergie (Onshore und Offshore), Wasserkraft (Klein-, Groß- und Pumpspeicher), Bioenergie, Geothermie und Meeresenergie (Gezeiten- und Wellenenergie) unterteilt. Nach Endverbraucher ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie �´dz�Բ����ä�ܻ�� segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für die Vereinigten Arabischen Emirate.

Für jedes Segment wurden Marktgrößen und Prognosen auf Basis der installierten Kapazität (GW) erstellt.

| Solarenergie (Photovoltaik und konzentrierte Solarenergie) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein-, Groß- und Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten- und Wellenenergie) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| �´dz�Բ����ä�ܻ�� |

| Nach Technologie | Solarenergie (Photovoltaik und konzentrierte Solarenergie) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein-, Groß- und Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten- und Wellenenergie) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| �´dz�Բ����ä�ܻ�� |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die derzeit installierte Kapazität erneuerbarer Energien in den VAE im Jahr 2026?

Die installierte Kapazität erreicht 2026 8,09 GW und wird voraussichtlich bis 2031 auf 13,65 GW ansteigen.

Welche Technologie dominiert die Zuwächse bei sauberer Energie in den VAE?

Solare Photovoltaik führt mit einem Anteil von 97,60 % im Jahr 2025 aufgrund von extrem niedrigen LCOE-Geboten und einer umfangreichen Projektpipeline.

Wie schnell werden VAE-Windprojekte wachsen?

Die Windkapazität wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 47,9 % verzeichnen, da die Leistungsfähigkeit von Onshore-Anlagen nachgewiesen wird und Offshore-Erkundungen voranschreiten.

Was treibt die Akzeptanz von Dachsolaranlagen im Wohnbereich an?

Die Shams-Dubai-Nettomessung, günstigere Module und zehnjährige Einzelhandelspreisgutschriften steigern das �´dz�Բ����ä�ܻ��segment mit einer CAGR von 16,37 %.

Wie groß sind die Ambitionen der VAE im Bereich grüner Wasserstoff?

Die nationalen Ziele sehen 1,4 Millionen Tonnen pro Jahr bis 2031 und 15 Millionen Tonnen bis 2050 vor, wofür zusätzliche 60 GW dedizierter erneuerbarer Energien erforderlich sind.

Welches Emirat fügt die meiste neue Kapazität hinzu?

Abu Dhabi führt durch die Mehrgigawatt-Solarparks von EWEC und den Grünwasserstoff-Elektrolyseur von Masdar in Al Ruwais.

Seite zuletzt aktualisiert am: