Oman Power Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

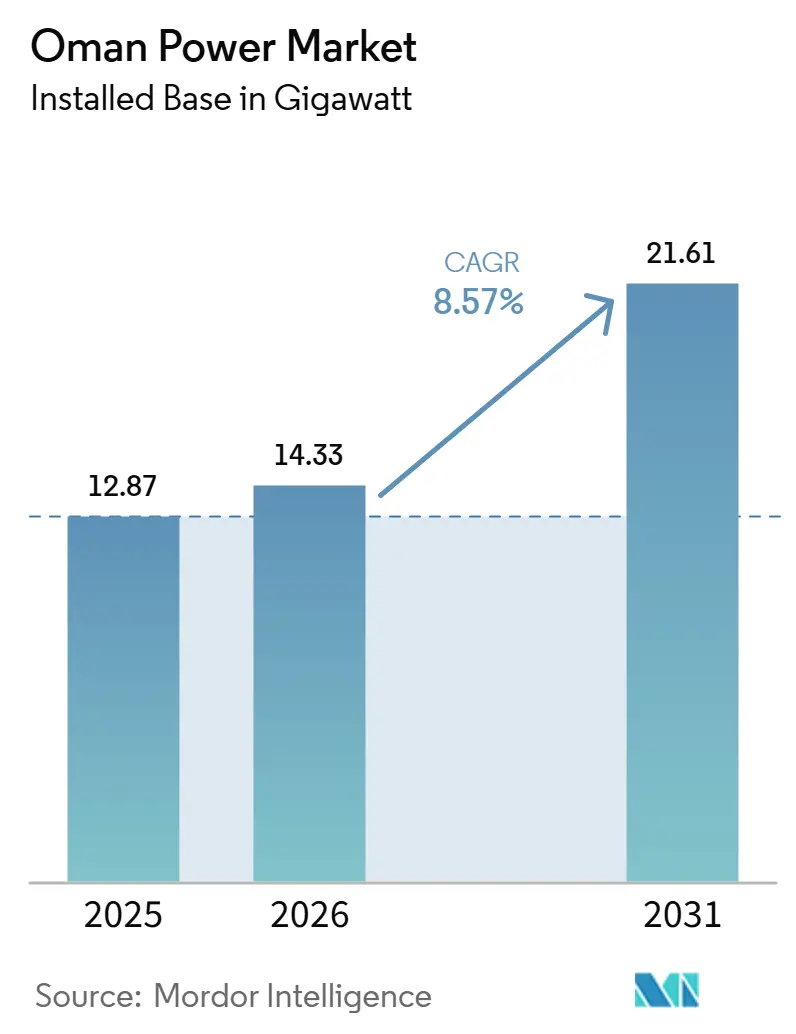

| Marktgröße im Basisjahr (2025) | 12.87 Gigawatt |

| Marktvolumen (2026) | 14.33 Gigawatt |

| Marktvolumen (2031) | 21.61 Gigawatt |

| Wachstumsrate (2026 - 2031) | 8.57% CAGR |

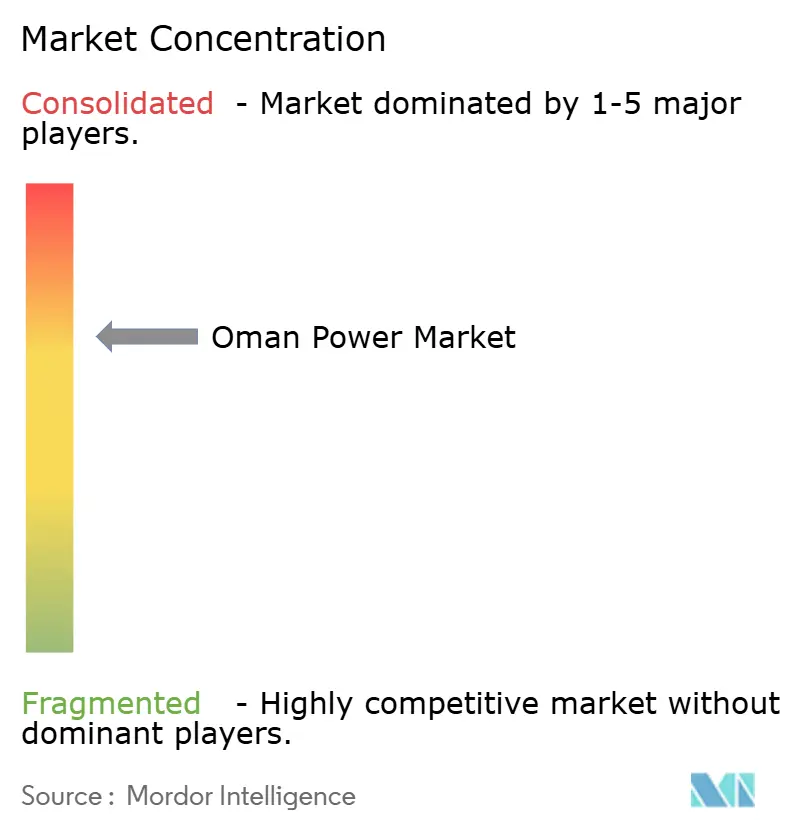

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Oman Power Marktanalyse von ���ϲ�����

Die Oman Power Marktgröße in Bezug auf die installierte Basis wird voraussichtlich von 12,87 Gigawatt im Jahr 2025 auf 14,33 Gigawatt im Jahr 2026 steigen und bis 2031 21,61 Gigawatt erreichen, was einer CAGR von 8,57 % über den Zeitraum 2026–2031 entspricht.

Das Nachfragewachstum wird durch Cluster von Elektrolyseuren für grünen Wasserstoff, den raschen Ausbau von Rechenzentren und Bitcoin-Mining sowie eine Solarenergie-Pipeline im Versorgungsmaßstab von 6 GW katalysiert, die erneuerbare Energien tiefer in den Erzeugungsmix treibt. Übertragungsverstärkungen im Rahmen des Nord-Süd-400-kV-Programms „Rabt” beseitigen Abregelungsengpässe, während kostenwettbewerbsfähige Solarangebote unter 2,5 US-Cent pro kWh die vorzeitige Stilllegung alternder Gasturbinen begünstigen. Zwei wasserstoffbereite CCGT-Projekte, Misfah (1.600 MW) und Duqm (800 MW), sichern disponierbare Kapazität und hedgen gegen künftige CO₂-Grenzausgleichsmaßnahmen. Gleichzeitig beginnen die 2025 eingeführten teilweisen Subventionsreformen, Privatkunden kostenreflektiven Preisen auszusetzen – ein Schritt, der die Wirtschaftlichkeit von Dachsolaranlagen langsam an die Realitäten des Großhandelsmarktes angleicht.[1]Behörde für die Regulierung öffentlicher Dienstleistungen, „Entscheidung 44/2024 Tarifform,” APSR, apsr.om

Wichtigste Erkenntnisse des Berichts

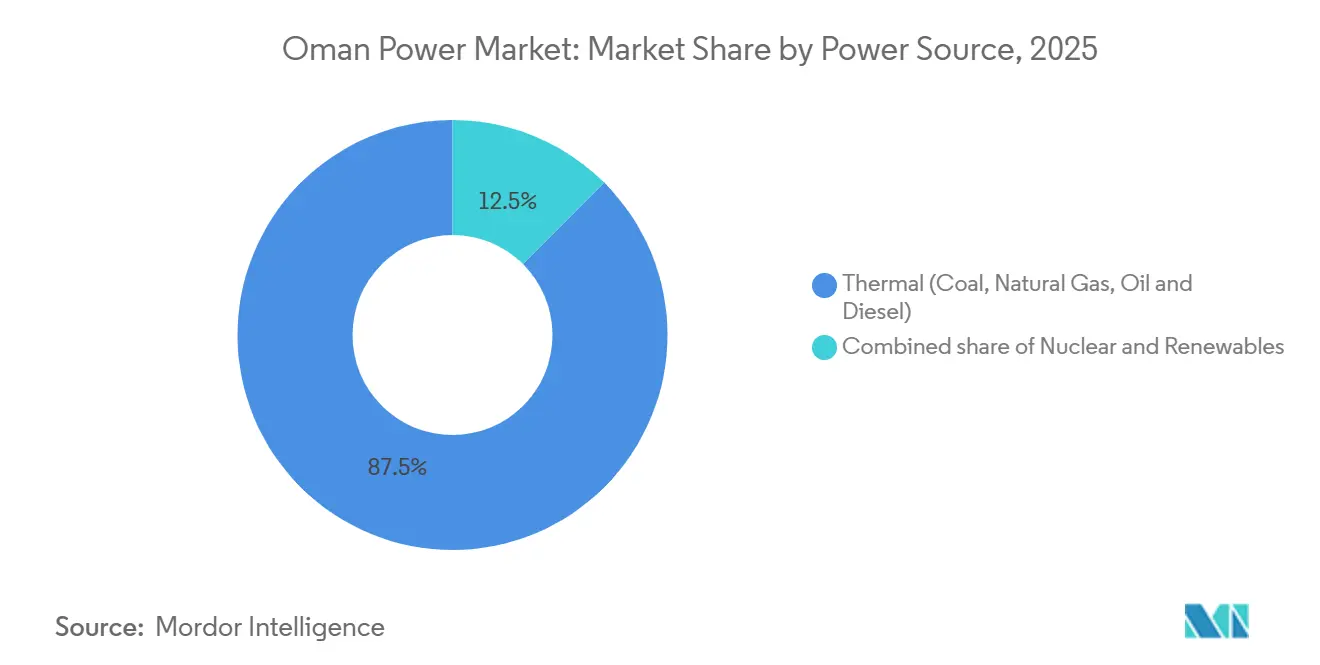

- Nach Energiequelle führte die thermische Erzeugung mit einem Anteil von 87,55 % am Oman Power Markt im Jahr 2025, während erneuerbare Energien bis 2031 voraussichtlich mit einer CAGR von 24,69 % wachsen werden.

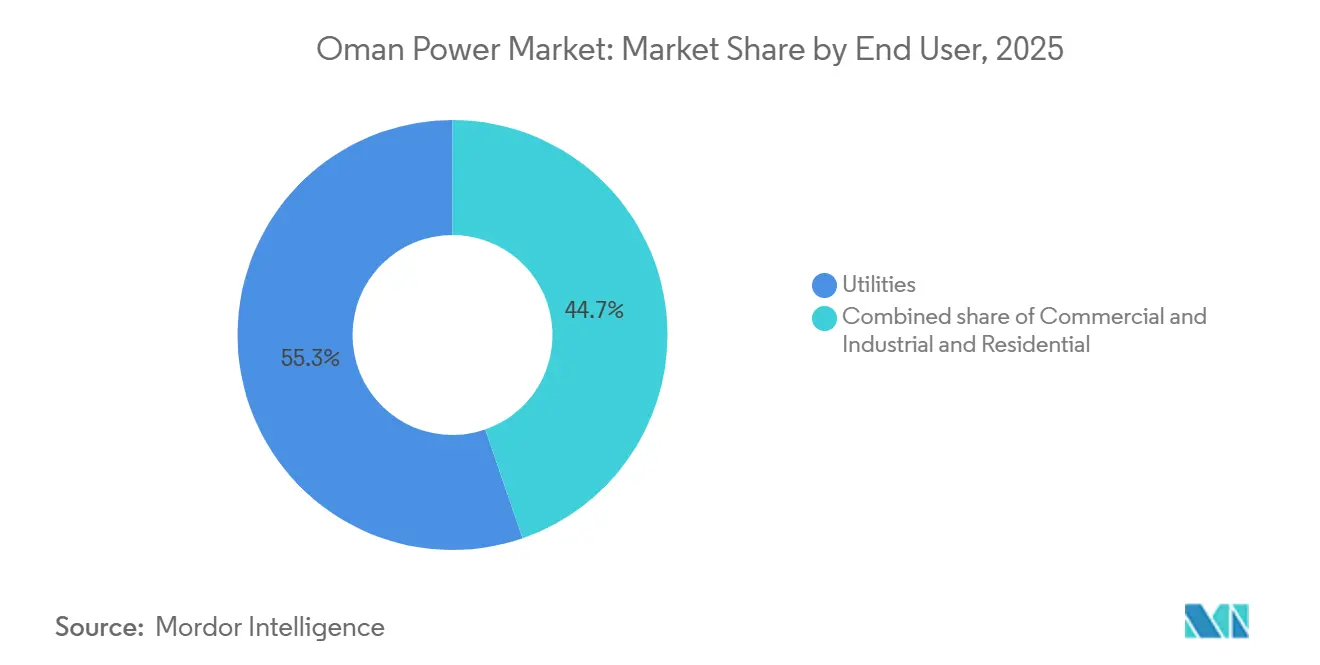

- Nach Endverbraucher entfielen 55,3 % der Oman Power Marktgröße im Jahr 2025 auf Versorgungsunternehmen, während das Gewerbe- und Industriesegment im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 13,5 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Oman Power Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Ausbau von Solarenergie im Versorgungsmaßstab | +2.5% | National, konzentriert in Ad Dakhiliyah (Ibri, Manah) und Al Wusta | Mittelfristig (2–4 Jahre) |

| Nord-Süd-400-kV-Verbindung erschließt Korridore für erneuerbare Energien | +1.2% | National, verbindet das Hauptverbundnetz (MIS) mit dem Dhofar-Stromsystem (DPS) | Langfristig (≥4 Jahre) |

| Auf grünem Wasserstoff verankerte Megaprojekte treiben neue Stromnachfrage an | +1.8% | Sonderwirtschaftszone Duqm, Freihandelszone Salalah | Langfristig (≥4 Jahre) |

| Schnelle Lastzunahmen durch Rechenzentren und Bitcoin-Mining | +0.8% | Gouvernement Maskat, Salalah | Kurzfristig (≤2 Jahre) |

| Digitalisierung auf Verteilungsebene und Einführung intelligenter Zähler | +0.6% | National, angeführt von MIS-Verteilungsunternehmen | Kurzfristig (≤2 Jahre) |

| Staatlich unterstützte kostengünstige Gasversorgung für unabhängige Stromerzeuger | +0.9% | National, bezogen aus Block 61 (Khazzan/Ghazeer) | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Beschleunigter Ausbau von Solarenergie im Versorgungsmaßstab

OPWP hat im Jahr 2026 1,6 GW Solar- und Windkapazität in aktiver Ausschreibung, angeführt von der Al-Kamil-Solaranlage sowie den Windparks Mahoot und Sadah.[2]Oman Observer Redaktion, „Prognose der installierten Kapazität beschleunigt sich durch Solar-Pipeline,” Oman Observer, omanobserver.om Das im September 2025 vergebene Projekt Ibri III mit 500 MW Solar und 100 MWh Batteriespeicher führte Omans erstes Energiespeichersystem im Versorgungsmaßstab ein und erzielte einen LCOE von unter 2,5 US-Cent pro kWh. Dieser Tarif liegt unter den Grenzkosten für subventionierte gasbefeuerte Stromerzeugung und beschleunigt die erzwungene Stilllegung älterer Kombikraftwerke. Manah I und II, die 2025 in Betrieb genommen wurden, hoben die erneuerbare Kapazität auf 1,7 GW und deckten bis Mai 2025 11,5 % der Erzeugung.[3]Masdar, "Masdar unterzeichnet Stromabnahmevertrag für das 500-MW-Solarprojekt Ibri III in Oman," masdar.ae Um sein Solarziel von 6 GW für 2030–2031 zu erreichen, muss OPWP jährlich mehr als 1 GW hinzufügen – ein Tempo, das die inländische EPC-Kapazität strapaziert und die Rolle ausländischer Auftragnehmer mit Multi-Gigawatt-Erfahrung aufwertet. Der daraus resultierende Kapitalzufluss positioniert die Teilnehmer des Oman Power Marktes für die Lokalisierung der Lieferkette für Module, Wechselrichter und Netzintegrationsdienste.

Nord-Süd-400-kV-Verbindung erschließt Korridore für erneuerbare Energien

Phase 1 des „Rabt”-Programms von OETC wurde im November 2023 mit 670 km 400-kV-Leitungen abgeschlossen, und Phase-2-Verträge im Wert von 322 Millionen omanischen Rial wurden im März 2024 unterzeichnet, mit dem Ziel der Fertigstellung im Jahr 2027.[4]Oman Electricity Transmission Company, „Rabt-Programm Phase 2 Vergabe,” OETC, oetc.om Das Rückgrat verbindet Windgebiete im Landesinneren bei Duqm, Mahoot und Sadah mit küstennahen Nachfragezentren und soll das langfristige Wachstum steigern. Eine separate GCC-Verbindungsleitung mit 1.600 MW, die für das vierte Quartal 2026 geplant ist, ermöglicht den Export von überschüssiger Wintersonnenenergie und den Import regionaler thermischer Kapazität während Omans sommerlicher Klimatisierungsspitzen. Mit der Verbindungsleitung kann OPWP ein Ausgleichsportfolio betreiben, das an Dänemarks Teilnahme am nordischen Netz erinnert, und variable erneuerbare Energien über größere geografische Gebiete hinweg glätten. Netzcode-Aktualisierungen, einschließlich Blindleistungskompensation und Anforderungen zur Fehlerüberbrückung, haben mehrere Windprojekte verzögert, aber sobald diese erfüllt sind, wird die Architektur ein selbstheilendes Netz unterstützen, das bis 2030 einen Anteil erneuerbarer Energien von 30 % anstrebt.

Auf grünem Wasserstoff verankerte Megaprojekte treiben neue Stromnachfrage an

Die neun Konzessionen von Hydrom zielen auf 1,5 Millionen Tonnen Wasserstoff pro Jahr bis 2030 ab – eine Pipeline, die etwa 35 GW dedizierter erneuerbarer Energien erfordert. Die Ammoniakanlage von ACME in Duqm wird bei der Inbetriebnahme von Phase 1 im vierten Quartal 2026 1,2 GW Solar- und Windenergie verbrauchen. Die erste Phase von Hyport Duqm mit 50.000 Tonnen pro Jahr und drei angekündigte Grünstahlkomplexe ergeben zusammen eine inkrementelle Elektrolyseur- und Ofenlast von 3–4 GW, die den Duqm-Hub in ein Grundlast-plus-Spitzenlast-Profil einschließt, das in herkömmlichen Industriezonen nicht zu finden ist. Bieter in Hydrom's bevorstehendem Round 3 müssen Projektfinanzierungen ohne staatliche Garantien sichern, was Bankfähigkeitskennzahlen inmitten sich entwickelnder EU-Ammoniakimportstandards auf die Probe stellt. Ein erfolgreicher Finanzierungsabschluss wird langfristige Abnahmesignale für Solar- und Windentwickler in den Korridoren des Oman Power Marktes schaffen.

Schnelle Lastzunahmen durch Rechenzentren und Bitcoin-Mining

Oman belegte im Januar 2026 weltweit den sechsten Platz im Bitcoin-Mining, beherbergte 3 % der globalen Hashrate – etwa 32 EH/s – und nutzte Erdgasarbitrage, die in liberalisierten Märkten nicht verfügbar ist. Die Erweiterung von Green Data City auf 400 MW und der Plan von Alps Blockchain für bis zu 400 MW nähern sich zusammen 5 % der installierten Kapazität und belasten die Maskat- und Sohar-Verteilungsnetze, die für weniger energieintensive Industrielasten ausgelegt sind. Da OPWP die fixen Erzeugungskosten über langfristige Stromabnahmeverträge sozialisiert, senkt die inkrementelle Rechennachfrage die durchschnittlichen Systemtarife und subventioniert unbeabsichtigt energieintensive, aber beschäftigungsarme Vorhaben. Verteilungsnetzbetreiber haben 1,13 Millionen intelligente Zähler installiert, was einer nationalen Abdeckung von 75 % entspricht, doch ländliche Umspannwerke verfügen noch nicht über eine vollständige SCADA-Integration, was die Fernüberwachung von Oberschwingungsverzerrungen und Spannungseinbrüchen verzögert. Kurzfristige Abhilfemaßnahmen konzentrieren sich auf Kondensatorbankaufrüstungen und aktive Oberschwingungsfilter, aber die langfristige Stabilität hängt von kostenreflektiven Tarifen ab, die ungeplante Kryptowährungslasten eindämmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Private-Equity-Ausstiege aufgrund des Einzelkäufer-Modells | -0.7% | National, betrifft unabhängige Stromerzeuger-Sponsoren im gesamten MIS und DPS | Mittelfristig (2–4 Jahre) |

| Anhaltende Stromtarifsubventionen verzögern kostenreflektive Preisgestaltung | -0.9% | National, konzentriert in Wohn- und Kleingewerbesegmenten | Langfristig (≥4 Jahre) |

| Netzintegrationsengpässe für Windressourcen | -0.5% | Küsten- und Binnenwindkorridore (Jaalan Bani Bu Ali, Mahoot, Duqm) | Kurzfristig (≤2 Jahre) |

| Langsame Umsetzung des Dachsolar-Programms (Sahim) | -0.4% | National, hauptsächlich städtische Zentren Maskat und Salalah | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Begrenzte Private-Equity-Ausstiege aufgrund des Einzelkäufer-Modells

Der Monopson-Einkauf von OPWP und 20-jährige Stromabnahmeverträge schränken die Liquidität des Sekundärmarktes ein. Private-Equity-Sponsoren, die saudische Vermögenswerte nach 5–7 Jahren veräußern, finden in Oman keinen ähnlichen Weg, da das Fehlen von Händlerexposition die internen Renditen in den mittleren einstelligen Bereich drückt. Anlagen wie Sohar Power (585 MW) und Barka II (673,5 MW) gingen nach Ablauf des Stromabnahmevertrags in den Erhaltungsmodus über, was den Mangel an Kapazitätsauktionen oder Spotmärkten unterstreicht, die gestrandete Vermögenswerte recyceln könnten. Der ins Stocken geratene Gesetzesentwurf für einen Kapazitätsmarkt nach dem Vorbild von PJM's RPM hält Pensions- und Versicherungsfonds abseits. Bis sich die Ausstiegsmöglichkeiten verbessern, bleibt das Kapitalrecycling in die neue Erzeugung im gesamten Oman Power Markt schleppend.

Anhaltende Stromtarifsubventionen verzögern kostenreflektive Preisgestaltung

Die Wohntarife blieben nach der Reform vom Januar 2025 bei etwa 3–4 US-Cent pro kWh gedeckelt, weit unter dem LCOE von 8–9,7 US-Cent für ein typisches 2,2-kWp-Dachsystem in Maskat. Die Diskrepanz verzögert die Inanspruchnahme des Sahim-Programms, mit vernachlässigbaren Installationen trotz einer in Verbraucherumfragen aus dem Jahr 2023 geäußerten Bereitschaft von 95 %. Subventionen verzerren auch die industrielle Standortwahl, indem sie energieintensive Anlagen anlocken, die später gegen Reformen lobbyieren, fiskalische Risiken einschließen und dem Wachstum etwa 1 Prozentpunkt entziehen. Die Verschiebung des vollständigen Subventionsauslaufs auf 2031 signalisiert, dass Bedenken hinsichtlich der sozialen Stabilität die Tarifanpassung für mindestens einen weiteren Haushaltszyklus überwiegen werden, was den Wendepunkt bei der dezentralen Erzeugung in der Oman Power Branche hinausschiebt. Ausnahmen für Großverbraucher verzerren die Kostenbasis weiter und subventionieren effektiv Rechenlasten mit minimalem inländischen Mehrwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Thermische Dominanz steht vor Beschleunigung der erneuerbaren Energien

Die thermische Erzeugung hatte 2025 einen Anteil von 87,55 % am Oman Power Markt. Die Ergänzungen durch die CCGT-Anlagen Misfah und Duqm, die für eine 30-prozentige Wasserstoffbeimischung ausgelegt sind, sichern disponierbare Kapazitätsreserven bis 2029, binden aber auch die Gasnachfrage aus den Feldern Khazzan und Ghazeer von BP. Erneuerbare Energien, angeführt von Photovoltaik, trugen bis Mai 2025 11,5 % zur Erzeugung bei und sollen bis 2030 9 GW überschreiten. Die Oman Power Marktgröße für erneuerbare Energien wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 24,69 % wachsen, da die Nord-Süd-Verbindungsleitung Übertragungsengpässe beseitigt. Windparks in Duqm und Mahoot weisen Kapazitätsfaktoren von 35–40 % auf, doch der Finanzierungsabschluss hängt von Blindleistungsaufrüstungen ab, die derzeit in Netzcode-Revisionen standardisiert werden. Kernenergie bleibt bei den aktuellen Kostenkurven kommerziell nicht rentabel, und Kohle wird durch Omans Netto-Null-Verpflichtung für 2050 ausgeschlossen, sodass Gas plus erneuerbare Energien als die zwei Säulen der Erzeugung erhalten bleiben.

Effekte zweiter Ordnung verstärken den Wandel. Die Preise für Solarmodule fielen 2025 unter 0,15 USD pro Watt, was die EPC-inklusive Investitionsausgabe unter 600 USD pro kW drückte und die Kostenkurve für Versorgungsunternehmen abflachte. Die Batteriekosten folgten und ermöglichten Hybridanlagen wie Ibri III, Rampenleistungen zu erbringen, die früher von Gasturbinen mit offenem Kreislauf geliefert wurden. Im Oman Power Markt bieten Bieter nun Solar-plus-Speicher-Stromabnahmeverträge zu weniger als 3 US-Cent pro kWh an, verglichen mit 4–5 Cent für neue Kombikraftwerke. Da CO₂-Grenzausgleichsmaßnahmen in Europa strenger werden, gewinnen wasserstoffbereite Turbinen an strategischer Relevanz; Anlagen, die nicht nachgerüstet werden können, riskieren eine Wertminderung vor Ablauf der Stromabnahmevertragslaufzeit.

Nach Endverbraucher: Versorgungsunternehmen führen, industrielle Elektrifizierung beschleunigt sich

Versorgungsunternehmen lieferten 2025 55,3 % des Stroms über drei regionale Verteilungsunternehmen, die 1,35 Millionen Kunden versorgten. Große Industrieunternehmen treiben jedoch das schnellste Wachstum voran, wobei das Segment voraussichtlich mit einer CAGR von 13,5 % wachsen wird, da Stahlhersteller Öfen elektrifizieren und Wasserstoffproduzenten Elektrolyseure in Betrieb nehmen. Die Oman Power Marktgröße für Gewerbe- und Industrienachfrage wird voraussichtlich von geschätzten 6,4 GW im Jahr 2026 auf fast 12 GW bis 2031 steigen, was den Boom bei grünem Wasserstoff widerspiegelt. Bitcoin-Mining-Anlagen allein könnten bis 2028 800 MW überschreiten – eine Last, die dem Duqm-Kombikraftwerk entspricht –, und damit eine neue Grundlastkategorie schaffen, die bestehende Tarifstrukturen herausfordert.

Der Wohnbereich verzeichnet ein moderates Wachstum von 5–6 % bei nahezu gesättigter Klimatisierung. Eine Durchdringung intelligenter Zähler von über 75 % ermöglicht zeitvariable Tarife, die voraussichtlich 10–15 % der Abendspitzen abschneiden, wenn sie national angewendet werden. Hinter dem Zähler installierte Solar-plus-Speicher-Systeme bleiben unter den derzeitigen Subventionen unwirtschaftlich, könnten aber einen Sprung machen, sobald Sahim II die Drittfinanzierung genehmigt. Gewerbliche Kunden, insbesondere Hotels und Einkaufszentren, zeigen eine höhere Tarifelastizität und sind frühe Anwender von Laststeuerungsverträgen, die 15–20 % Einsparungen bei der Rechnung für Abschaltrechte gewähren. Insgesamt treibt die Elektrifizierung von Stahl, Chemikalien, Entsalzung und Rechenbetrieb einen strukturellen Wandel in der Lastform voran, verbessert den Systemlastfaktor und senkt die durchschnittlichen Erzeugungskosten im gesamten Oman Power Markt.

Geografische Analyse

Das Gouvernement Maskat und der Batinah-Korridor machten 2025 etwa 65 % der installierten Kapazität aus, doch die Sonderwirtschaftszone Duqm und Dhofar werden bis 2031 voraussichtlich das schnellste Nachfragewachstum verzeichnen. Die Rabt-Verbindungsleitung ermöglichte durch die Schließung von 14 Dieselanlagen die Umleitung von 175 Millionen Litern Diesel pro Jahr und reduzierte 474.000 Tonnen CO₂-Emissionen. Mit Phase 2 auf Kurs für 2027 haben Solarenergie und Wind im Landesinneren nun einen klaren Abtransportweg zu den Küstenlasten.

Duqm entwickelt sich zu einem industriellen Energiezentrum. Die 100.000-Tonnen-pro-Jahr-Ammoniakanlage von ACME, Hyport Duqm und drei Grünstahlvorhaben erfordern zusammen über 4 GW dedizierter Energie – ein Ausmaß, das schnell umgesetzte 400-kV-Stichleitungen und Umspannwerke erzwingt, die noch nicht im Investitionsplan von OETC budgetiert sind. Ein Versäumnis, den Übertragungsausbau mit den Projektmeilensteinen zu synchronisieren, birgt das Risiko gestrandeter Erzeugungsanlagen und verzögerter Wasserstoffexporteinnahmen und bringt Terminrisiken in den Oman Power Markt. Das Gouvernement Dhofar nutzt derweil die 121.596 intelligenten Zähler von Nama Dhofar und das Salalah-2-IPP, um bis zu 300 MW Küstenwind zu integrieren, sobald eine 132-kV-Verstärkung im Jahr 2028 abgeschlossen ist.

Im Norden verbrauchte die Industrieenklave Sohar 2025 etwa 2,5 GW und wird bis 2030 weitere 1 GW hinzufügen, da LNG-zu-Methanol- und Aluminiumerweiterungen voranschreiten. Spannungsstützungsausrüstung wird installiert, um den 220-kV-Korridor innerhalb von ±5 % des Nennwerts zu halten. Binnenregionen wie Al Wusta setzen auf Mikronetz-Strategien, die auf Solar-plus-Batterie-Hybriden basieren und den Dieselverbrauch um bis zu 90 % senken, wodurch der LCOE auf unter 10 US-Cent pro kWh sinkt. Sobald die GCC-Verbindungsleitung im vierten Quartal 2026 in Betrieb geht, erwartet Oman, während der Sommerspitzen Kapazität zu importieren und im Winter Wind- und Solarüberschüsse zu exportieren, und positioniert den Oman Power Markt als künftigen Ausgleichsknotenpunkt für das breitere GCC-Netz.

Wettbewerbslandschaft

Omans Einzelkäufer-Rahmen treibt den Wettbewerb unter unabhängigen Stromerzeugern in Richtung Kostenführerschaft statt Händlerrisikomanagement. Die Tarife sind bereits auf 2,5 US-Cent pro kWh für Solar und etwa 3,5 Cent für neue Kombikraftwerke gefallen, was die Margen drückt, aber 20-jährige Cashflows garantiert, die durch das AA-Kreditrating von OPWP abgesichert sind. ACWA Power, Masdar und Nebras kontrollieren zusammen etwa 35 % der Kapazitätszubauten nach 2020 – eine Konzentration, die Lieferantenökosysteme und den EPC-Vertragsfluss steuert. Chinesische EPC-Unternehmen wie China Power Engineering unterbieten Konkurrenten um bis zu 20 % und beschleunigen die Lokalisierung der Modulmontage und Transformatorenfertigung.

Das nächste Schlachtfeld liegt bei Systemdienstleistungen. Die 100-MWh-Batterie von Ibri III eröffnet eine Vorlage für Frequenzregelungsausschreibungen, die OETC bis 2027 starten will und neue Einnahmequellen außerhalb der starren Stromabnahmevertrag-Struktur bietet. Wasserstoffbereite Turbinen und CO₂-Abscheide-Nachrüstungen gewinnen ebenfalls an Bedeutung; Misfah und Duqm sicherten sich 22-jährige Projektfinanzierungslaufzeiten – die längsten in Oman –, weil Kreditgeber künftige CO₂-Gutschriften einpreisten. Das Joint Venture des lokalen Konglomerats OQ Alternative Energy mit Jindal schafft Wettbewerbsdruck, indem es vorgelagerte Gasversorgung, mittlere Pipelines und nachgelagerte erneuerbare Energien unter einem Dach vereint – ein Modell, das andere Golf-Staatsölkonzerne möglicherweise nachahmen werden.

Die Verteilungsunternehmen Mazoon, Muscat EDC und Majan konkurrieren um operative Effizienz. Mazoons unternehmensweite GIS-Einführung mit Esri-Software löste 38.000 Datendiskrepanzen und verkürzte die Berichtseinreichungszeit um ein Drittel. Die Netzdigitalisierung verbessert die SAIDI- und SAIFI-Kennzahlen und unterstützt indirekt die erzeugungsseitige Wirtschaftlichkeit, indem Reserven für erzwungene Ausfälle reduziert werden. Der Anbieter intelligenter Zähler ONEIC sicherte sich 2024 Verträge für bis zu 300.000 Geräte, was Skalenvorteile für die inländische Elektronikmontage und Datenanalysedienste unterstreicht. Da kostenreflektive Reformen voranschreiten, wird kundenorientierte Innovation – gebündelte Dachsolaranlagen, Elektrofahrzeug-Laden und Laststeuerung – wahrscheinlich zur Arena, in der etablierte Unternehmen und neue Marktteilnehmer um einen Anteil am Oman Power Markt kämpfen.

Marktführer der Oman Power Branche

Oman Power & Water Procurement Company (OPWP)

Oman Electricity Transmission Company (OETC)

Mazoon Electricity Distribution Company

ACWA Power

Sohar Power Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Omans Phoenix Power, Al Batinah Power und Al Suwadi Power unterzeichneten 15-jährige Stromabnahmeverträge mit Nama PWP, die 3.500 MW gasbefeuerte unabhängige Stromerzeuger abdecken. Die Vereinbarungen beginnen nach Ablauf der aktuellen Verträge in den Jahren 2028–2029 und sichern den erweiterten Betrieb wichtiger Anlagen in Sur, Barka und Suhar bis 2043–2044.

- März 2026: Oman vergab neue Stromabnahmeverträge an drei Energieunternehmen, um die Stromerzeugungskapazität zu steigern. Dies steht im Einklang mit seiner langfristigen Energiestrategie, unterstützt das Wirtschaftswachstum, wichtige Branchen wie Fertigung und Tourismus und gewährleistet eine stabile Stromversorgung angesichts der steigenden Nachfrage, die durch stetiges Wirtschaftswachstum angetrieben wird.

- Januar 2026: Nama Power and Water Procurement schloss Vereinbarungen in Höhe von insgesamt 2,6 Milliarden USD mit zwei Konsortien ab. Nebras Energy aus Katar führt ein Konsortium an, während das andere von Korea Western Power angeführt wird, wie die omanische Staatsnachrichtenagentur berichtete. Die Vereinbarungen umfassen Stromabnahmeverträge für Kombikraftwerk-Projekte in Misfah und Duqm.

- Januar 2025: OETC begann mit dem Bau der 186 Millionen USD teuren Masirah-Insel-Verbindungsleitung mit einem 25 km langen Seekabel und einer 132/33-kV-Station, um die Dieselerzeugung zu eliminieren und jährlich 80.000 Tonnen CO₂ einzusparen.

Berichtsumfang des Oman Power Marktes

Energie ist der Prozess der Erzeugung elektrischer Energie aus primären Energiequellen. Die Stromerzeugung für Versorgungsunternehmen in der Stromwirtschaft ist der Prozess der Lieferung (Übertragung, Verteilung usw.) von Strom an Endverbraucher oder dessen Speicherung.

Der omanische Energiemarkt ist nach der Stromerzeugung nach Energiequelle [thermisch (Kohle, Erdgas, Öl und Diesel), nuklear und erneuerbare Energien (Solar, Wind, Wasser, Geothermie, Biomasse und Abfall, Gezeiten)] und nach Endverbraucher (Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte) segmentiert. Die Marktgröße und Prognosen für jedes Segment basieren auf der installierten Kapazität, mit Ausnahme der Stromübertragung und -verteilung, für die nur eine qualitative Analyse bereitgestellt wird.

| Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear |

| Erneuerbare Energien (Solar, Wind, Wasser, Geothermie, Biomasse und Abfall, Gezeiten) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Hochspannungsübertragung (über 230 kV) |

| Teilübertragung (69 bis 161 kV) |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) |

| Niederspannungsverteilung (bis 1 kV) |

| Nach Energiequelle | Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear | |

| Erneuerbare Energien (Solar, Wind, Wasser, Geothermie, Biomasse und Abfall, Gezeiten) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Spannungsebene für Übertragung und Verteilung (nur qualitative Analyse) | Hochspannungsübertragung (über 230 kV) |

| Teilübertragung (69 bis 161 kV) | |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) | |

| Niederspannungsverteilung (bis 1 kV) |

Im Bericht beantwortete Schlüsselfragen

Wie lautet die Prognose für die installierte Kapazität des Oman Power Marktes bis 2031?

Die Kapazität wird voraussichtlich bis 2031 21,61 GW erreichen und von 14,33 GW im Jahr 2026 mit einer CAGR von 8,57 % wachsen.

Welches Segment hält derzeit den größten Marktanteil im Oman Power Markt?

Die thermische Erzeugung behält die Führung mit 87,55 % der Produktion im Jahr 2025, obwohl erneuerbare Energien schnell aufholen.

Wie werden Projekte für grünen Wasserstoff die Stromnachfrage in Oman beeinflussen?

Das Portfolio von Hydrom allein könnte etwa 35 GW dedizierter erneuerbarer Energien hinzufügen und die nationale Erzeugung innerhalb eines Jahrzehnts effektiv verdoppeln.

Wann wird Oman seine Netzverbindung mit dem breiteren GCC-Netz fertigstellen?

Die 1.600-MW-528-km-Verbindungsleitung ist für die Inbetriebnahme im vierten Quartal 2026 geplant und ebnet den Weg für den regionalen Stromhandel.

Sind Dachsolaranlagen für omanische Haushalte wirtschaftlich rentabel?

Unter den derzeitigen Subventionen bleiben die Wohntarife unter dem LCOE für Dachsolaranlagen, aber Sahim-II-Reformen könnten die Amortisationszeiten nach 2026 verbessern.

Welche Rolle spielen Rechenzentren und Bitcoin-Mining beim künftigen Lastwachstum?

Rechenlasten könnten bis 2028 800 MW überschreiten, was fast 5 % der prognostizierten Kapazität entspricht und Nachfrageprofile neu gestaltet.

Seite zuletzt aktualisiert am: