Größe und Marktanteil des Hausratversicherungsmarkts im Vereinigten Königreich

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 7.16 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 7.32 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 8.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.18% CAGR |

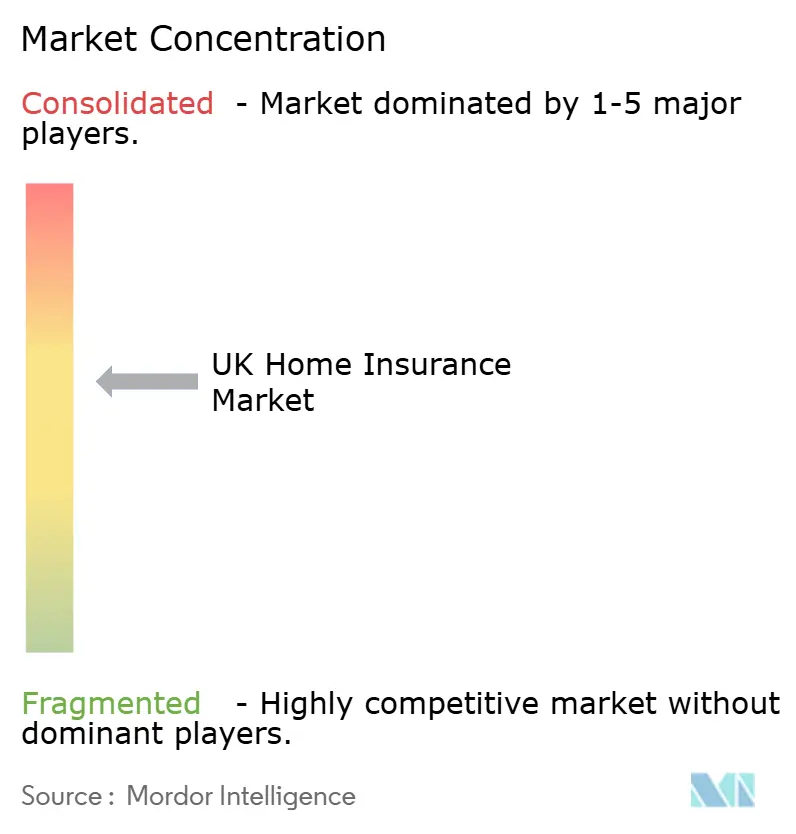

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Hausratversicherungsmarkts im Vereinigten Königreich von ���ϲ�����

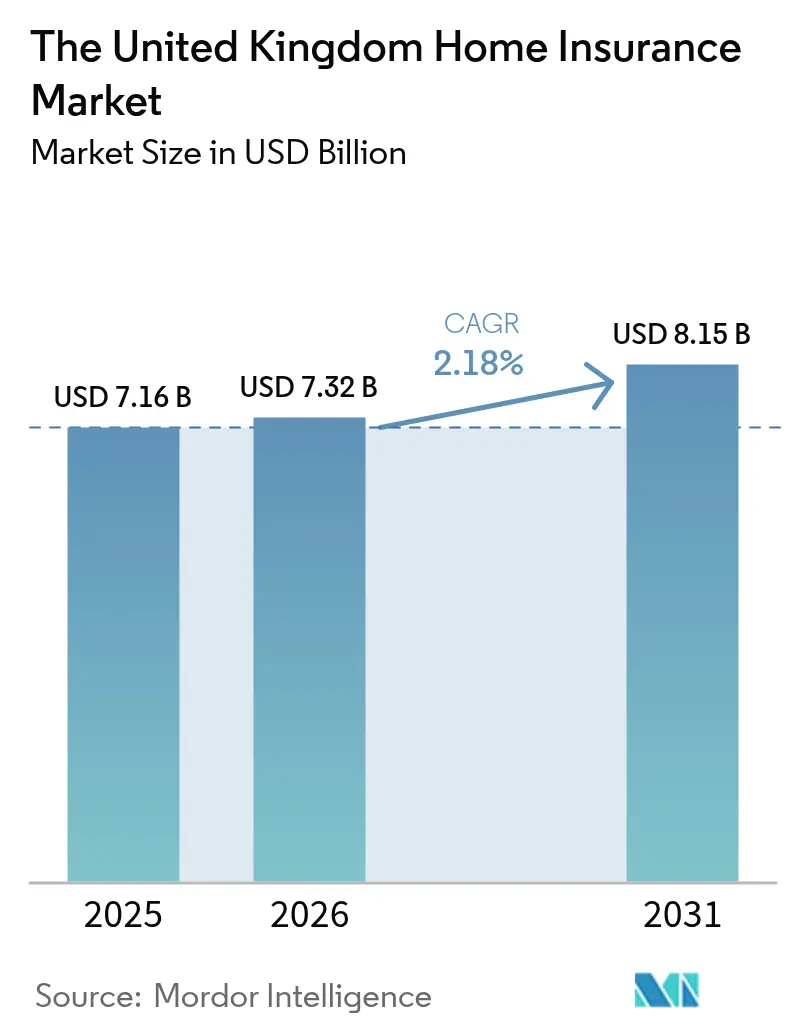

Die Größe des Hausratversicherungsmarkts im Vereinigten Königreich wird voraussichtlich von 7,16 Milliarden USD im Jahr 2025 auf 7,32 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,18 % über den Zeitraum 2026–2031 einen Wert von 8,15 Milliarden USD erreichen. Der Hausratversicherungsmarkt im Vereinigten Königreich befindet sich auf einem stetigen Wachstumskurs, gestützt durch Prämienanpassungen, die steigende Schadenkosten, klimabedingte Schäden und die Baupreisinflation nach dem Brexit ausgleichen. England spielt eine zentrale Rolle für die Gesamtentwicklung des Marktes. Regulatorische Änderungen zur Eindämmung des sogenannten „Price Walking” sowie technologiegetriebene Fortschritte in der Risikozeichnung stabilisieren die Gewinnmargen. Darüber hinaus beflügelt die Leitzinssenkung der Bank of England im Mai 2025 die Hypothekengenehmigungen und erweitert den Pool versicherter Immobilien. Gleichzeitig ebnet der Aufstieg von Smart-Home-Technologien und integrierten Versicherungslösungen den Weg für eine verbesserte Risikobewertung und -verteilung, sodass Versicherer Daten für mehr Effizienz und Skalierbarkeit nutzen können.

Wichtigste Erkenntnisse des Berichts

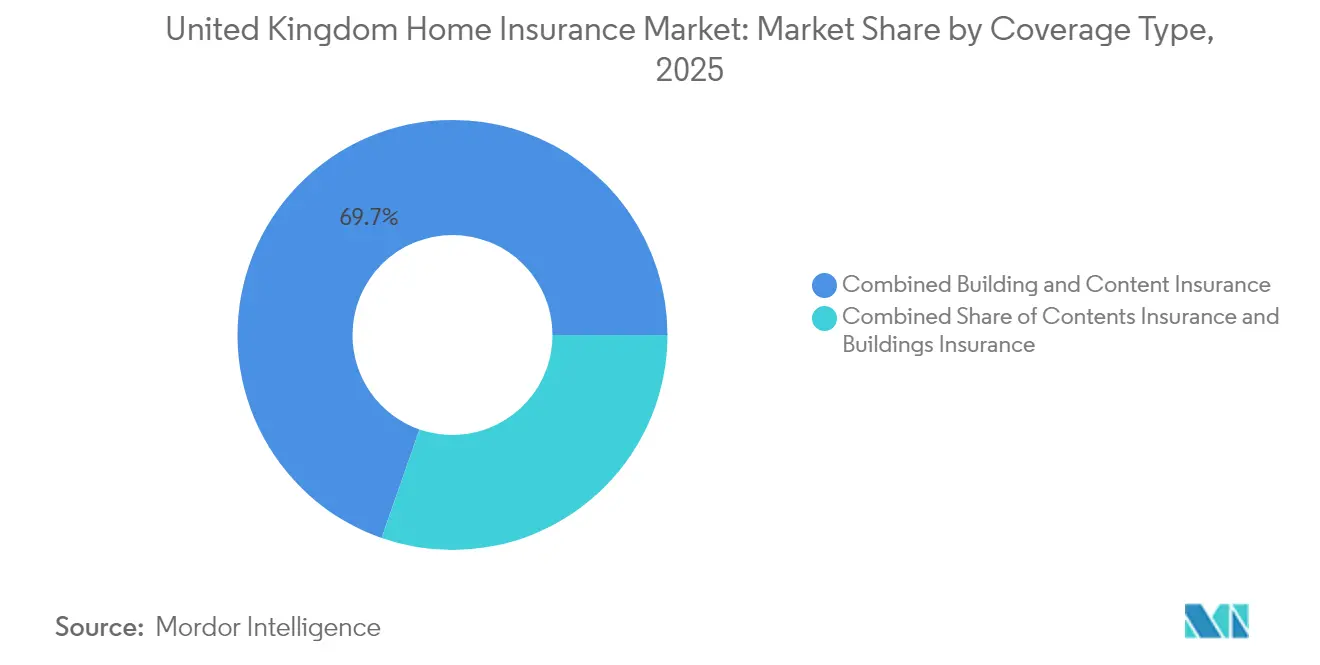

- Nach Deckungsart führten kombinierte Gebäude- und Inhaltsversicherungen mit einem Marktanteil von 69,65 % am Hausratversicherungsmarkt im Vereinigten Königreich im Jahr 2025; dieses Segment wird bis 2031 voraussichtlich auch die höchste CAGR von 3,08 % erzielen.

- Nach Vertriebskanal wachsen Online-/Aggregatorplattformen mit einer CAGR von 3,96 %, während Bancassurance im Jahr 2025 einen Umsatzanteil von 25,85 % am Hausratversicherungsmarkt im Vereinigten Königreich hielt.

- Nach Geografie entfiel auf England im Jahr 2025 ein dominanter Umsatzanteil von 71,65 %; Nordirland verzeichnete in diesem Jahr den stärksten jährlichen Prämienanstieg von 50,85 %.

- Nach Kundentyp generierten �Ჹ�ܲ�����Գ�ü����� im Jahr 2025 59,55 % der gebuchten Prämien, während bei Vermietern eine rasche Produktinnovation rund um den Mietausfallschutz zu beobachten ist.

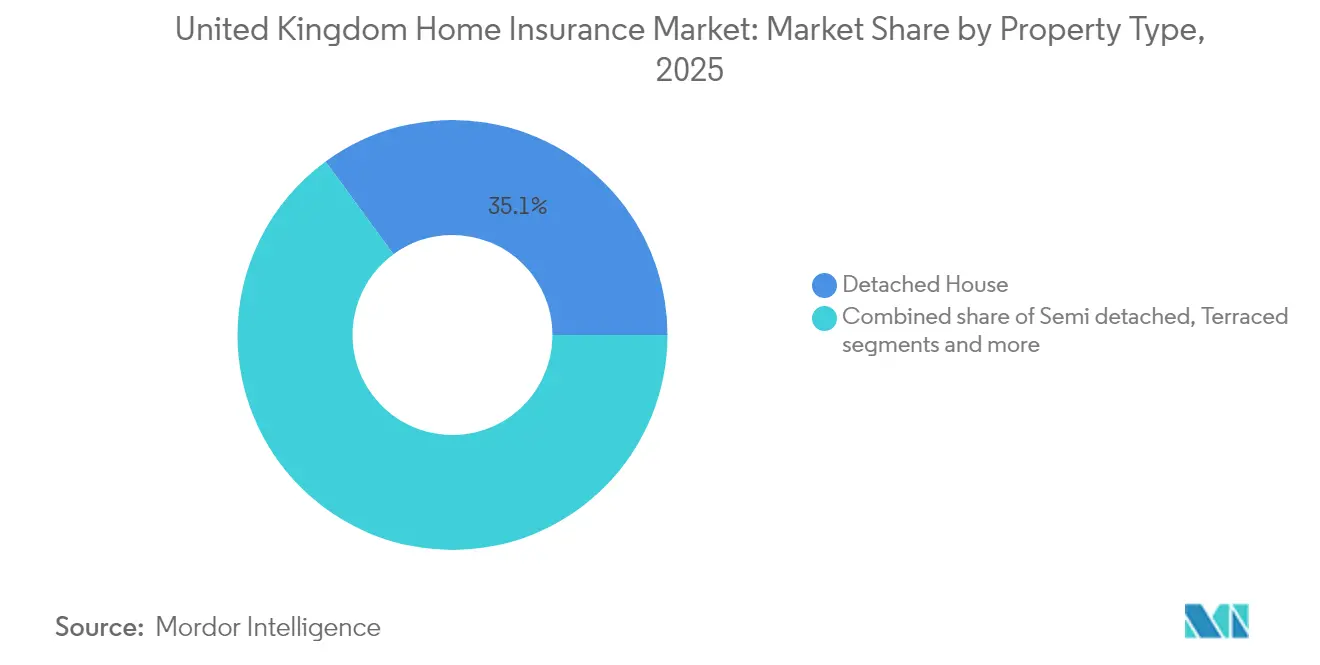

- Nach Immobilientyp entfielen auf freistehende Häuser 35,05 % der �Ѳ�����ٲ���öß�� der Hausratversicherung im Vereinigten Königreich im Jahr 2025, da ihre hohen Wiederaufbauwerte größere Versicherungssummen erfordern.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Hausratversicherungsmarkt im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimabedingter Anstieg schwerer Unwetterschäden | +0.7% | Küstenregionen Englands, Schottland, Wales | Langfristig (≥ 4 Jahre) |

| Reform der Preisgestaltungspraxis der FCA (GIPP) | +0.5% | National, am stärksten in Städten | Mittelfristig (2–4 Jahre) |

| Verbreitung von Smart-Home-IoT-Geräten | +0.4% | London, städtisches England | Mittelfristig (2–4 Jahre) |

| Eingebettete Versicherungen über Digitalbanken | +0.6% | National, Schwerpunkt Südosten | Mittelfristig (2–4 Jahre) |

| Wachstum im Kauf-zur-Vermietung-Sektor | +0.3% | National, mit stärkerem Einfluss in städtischen Investitionsschwerpunkten | Mittelfristig (2–4 Jahre) |

| Erholung der Hypothekenvergabe nach den Leitzinssenkungen der Bank of England | +0.4% | National, mit Konzentration auf Märkte für Erstkäufer | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Klimabedingter Anstieg schwerer Unwetterschäden beschleunigt die Nachfrage nach kombinierten Policen in den Küstenregionen Englands

Intensivere Stürme und Überschwemmungen verändern die Risikobereitschaft in den Küstenregionen. Naturkatastrophen verursachten im Jahr 2024 weltweit wirtschaftliche Schäden in Höhe von 417 Milliarden USD, wobei der Versicherungsschutz lediglich 37 % betrug[1]Gallagher Re, „Bericht über Naturkatastrophen und Klima 2024”, ajg.com. Etwa 5 Millionen Menschen in England und Wales leben in Hochwasserrisikogebieten, und schwere Ereignisse könnten zu versicherten Schäden führen, die 20 Milliarden GBP übersteigen. AXA hat mehrere Gemeinden an der Ostküste kartiert, die einem erhöhten Risiko ausgesetzt sind[2]AXA UK, „Forschung zeigt Gebiete Englands, die am stärksten von extremen Wetterereignissen betroffen sind”, axa.co.uk. Infolgedessen wechseln Haushalte zu kombinierten Policen, die einen einzigen Selbstbehalt und einen umfassenderen Schutz bieten. Versicherer verfeinern Katastrophenmodelle, schichten Rückversicherungen und setzen sich für öffentlich-private Hochwasserschutzprogramme ein, die langfristige Schadensquoten dämpfen können.

Reform der FCA-Preisgestaltungspraxis „GIPP” fördert Kundenwechsel und Policen-Upgrades

Die „GIPP”-Preisreform der FCA verändert die Landschaft der Hausratversicherung im Vereinigten Königreich und regt mehr Kundenwechsel und Policen-Upgrades an. Die Regeln von 2022[3]Financial Conduct Authority, „Preisgestaltungspraktiken in der allgemeinen Versicherung – Fragen und Antworten”, fca.org.uk, die verhindern, dass Verlängerungspreise die Angebote für Neukunden übersteigen, haben Treuestrafen effektiv abgeschafft. Diese Änderung führte zu einem deutlichen Anstieg der Aktivität auf Vergleichsportalen. Infolgedessen stiegen die Durchschnittsprämien im Jahr 2024 zunächst um mehr als 10 %. Gegen Jahresende dämpften jedoch wettbewerbsfähige Preise von Neueinsteigern diese Raten. Versicherer schwenken nun auf verbesserte Angebote um, wie z. B. Policen ohne Selbstbehalt und umfassenderen Notfallschutz für das Zuhause, um die Kundenbindung zu stärken. Während sich größere Anbieter schnell angepasst haben, feilen kleinere Vermittler noch an ihrer Compliance-Dokumentation, was eine Konsolidierungswelle in der Branche auslöst.

Verbreitung von Smart-Home-IoT-Geräten ermöglicht telematikähnliche Prämienrabatte in London

Da �Ჹ�ܲ�����Գ�ü����� zunehmend Smart-Home-IoT-Geräte einsetzen – von Leckagedetektoren und Rauchmeldern bis hin zu umfassenden Sicherheitssystemen – entwickelt sich die Preisgestaltung in der Hausratversicherung weiter. Versicherer rücken von traditionellen Preisstellvertretern ab und setzen auf echtzeitbasierte, verhaltensbasierte Modelle. So reduzieren beispielsweise die fortschrittlichen Wasserüberwachungssysteme von LeakBot Wasserschäden. Dies ermöglicht es Versicherern nicht nur, Prämienrabatte anzubieten, die oft die Gerätekosten abdecken, sondern liefert ihnen auch wichtige Daten über den Zustand von Immobilien und verfeinert ihre Risikozeichnungsprozesse. Die Bündelung dieser Geräte mit Versicherungspolicen hat zu einer höheren Kundenzufriedenheit geführt, die Policenbindung gestärkt und den Weg für Cross-Selling-Möglichkeiten geebnet. London mit seinem ausgeprägten digitalen Engagement steht an der Spitze und treibt Pilotprojekte für Smart-Home-Versicherungen voran, was auf eine mögliche städtische Expansion hindeutet.

Eingebettete Versicherungspartnerschaften mit reinen Digitalbanken gewinnen Erstkäufer

Versicherer und reine Digitalbanken schließen sich zusammen, um den Zugang zur Hausratversicherung zu vereinfachen, insbesondere für Erstkäufer. Durch die Integration des Versicherungsschutzes in den Hypothekengenehmigungsprozess beseitigen diese Plattformen Hürden, die jüngere, technikaffine Verbraucher oft abschrecken. Im Vereinigten Königreich sind die meisten Nutzer von Digitalbanken offen dafür, Versicherungen auf diese Weise abzuschließen, wobei die In-App-Angebote für Hausratversicherungen von Barclays bereits einen Anstieg des Interesses verzeichnen. Mit der Weiterentwicklung der Open-Finance-Funktionen können Immobiliendaten in Echtzeit Angebote automatisch ausfüllen, die Risikozeichnung beschleunigen und die Konversionsraten steigern. Diese integrierten Modelle senken nicht nur die Vertriebskosten, sondern erweitern auch die Reichweite der Versicherer auf traditionell vernachlässigte Mieter- und Millennial-Zielgruppen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schadenskosteninflation durch post-Brexit-Materialkosten | -0.5% | National, Belastung im Südosten | Mittelfristig (2–4 Jahre) |

| Unterversicherungslücke bei volatilem Wiederaufbaukostenindex | -0.4% | Hochpreisige Gebiete landesweit | Mittelfristig (2–4 Jahre) |

| Aggregatorgetriebener Preiswettbewerb | -0.4% | National, mit stärkerem Einfluss in preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Ausschlüsse durch Hochwasserrisikozonen in East Anglia | -0.3% | East Anglia, Küstenregionen und hochwassergefährdete Flusstäler | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Schadenskosteninflation durch post-Brexit-Preissteigerungen bei Baumaterialien

Post-Brexit-Preissteigerungen bei Baumaterialien belasten den Hausratversicherungsmarkt im Vereinigten Königreich erheblich. Wichtige Vorleistungen wie Stahl und Holz haben starke Preiserhöhungen erfahren, was zu durchschnittlichen Schadensforderungen führt, die Prämienanpassungen übersteigen und die Gewinne der Versicherer schmälern. Die Volatilität der Lieferketten wurde durch Handelsstörungen und Importzölle verschärft. Gleichzeitig verlängern Arbeitskräftemangel – verschlimmert durch einen Rückgang der EU-Migration – die Reparaturzeiten und treiben die Kosten für Ersatzunterkünfte in die Höhe. Dieser Druck ist im Südosten Englands am stärksten zu spüren, wo hohe Immobilienwerte und erheblicher Wiederaufbaubedarf die finanziellen Herausforderungen für Versicherer verschärfen.

Unterversicherungslücke weitet sich bei volatilem Wiederaufbaukostenindex aus

Im Hausratversicherungssektor des Vereinigten Königreichs wird eine sich ausweitende Unterversicherungslücke zunehmend problematisch. Immobilien sind häufig nur für zwei Drittel ihres tatsächlichen Wiederaufbauwerts versichert. Diese Diskrepanz führt bei Schadensfällen zu Durchschnittsklauselabzügen – eine Herausforderung, die besonders bei Häusern mit hohem Nettovermögen, denkmalgeschützten Gebäuden und Wohnungen ausgeprägt ist, die spezialisierte Materialien wie Verkleidungen benötigen. Angesichts des steigenden Kostendrucks durch die Lebenshaltungskosten haben im Jahr 2024 fast jeder fünfte Verbraucher seinen Versicherungsschutz entweder gekündigt oder reduziert, was das Problem verschärft. Versicherer haben begonnen, professionelle Bewertungen bei Policenabschluss vorzuschreiben, um die Genauigkeit zu verbessern. Diese Anforderung stellt jedoch für budgetbewusste Haushalte eine Vorabkostenbelastung dar und fügt dem Markt eine weitere Komplexitätsebene hinzu.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Deckungsart: Kombinierte Policen dominieren angesichts steigender Risiken

Kombinierte Gebäude- und Inhaltsversicherungen generierten im Jahr 2025 69,65 % der gebuchten Prämien und expandieren bis 2031 mit einer CAGR von 3,08 %. Die �Ѳ�����ٲ���öß�� der Hausratversicherung im Vereinigten Königreich für dieses Segment wird bis Ende des Zeitraums voraussichtlich 5,68 Milliarden USD übersteigen. Die Nachfrage wird von wertorientierten �Ჹ�ܲ�����Գ�ü�����n angetrieben, die einen einzigen Verlängerungstermin und weniger Deckungslücken bevorzugen. Verstärkte Hochwasserereignisse und Einbruchsbedenken beschleunigen die Migration von Einzelprodukten, da gebündelte Optionen häufig Notfallhilfe-Zusatzleistungen umfassen.

Die reine �ұ��ä�ܻ�𱹱�������������ܲԲ�ssparte erlebte trotz ihrer geringeren Größe im Jahr 2023 eine Prämieninflation von 14,9 %, als die Wiederaufbaukostenindizes in die Höhe schnellten. Hypothekengeber bestehen auf angemessenen �ұ��ä�ܻ�𱹱�������������ܲԲ�ssummen, was die Nachfrage auch in wirtschaftlichen Abschwungphasen stützt. Die reine Inhaltsversicherung bleibt unterentwickelt; 25 % der Haushalte haben keine Inhaltsversicherung, was ein latentes Wachstumspotenzial für Versicherer darstellt, die erschwingliche, modulare Produkte mit niedrigen Selbstbehalten für Mieter anbieten können.

Nach Kundentyp: �Ჹ�ܲ�����Գ�ü����� suchen verbesserten Schutz

�Ჹ�ܲ�����Գ�ü����� halten einen Prämienanteil von 59,55 % und profitieren von bankgetriebenen Versicherungsanforderungen bei der Hypothekenvergabe. Der Marktanteil der Hausratversicherung im Vereinigten Königreich für Vermieter steigt, da Immobilieninvestoren ihre Portfolios nach den steuerlichen Änderungen gemäß Section 24 umstrukturieren. Diese Vermieter wählen zunehmend erweiterte Mietausfallzusätze, die den Cashflow während reparaturbedingter Leerstände schützen.

Mieter stellen ein ungenutztes Umsatzpotenzial dar. Eingebettete Angebote auf digitalen Mietplattformen und In-App-Zusätze für persönliches Eigentum beginnen, die Durchdringung zu steigern. Flexible Monatsverträge sprechen Wohngemeinschaften und Fernarbeiter an, die häufig den Wohnort wechseln. Versicherer, die Adressnachweise und Zahlungsoptionen vereinfachen, können sich die Loyalität dieser mobilen Zielgruppe sichern.

Nach Immobilientyp: Freistehende Häuser dominieren den Prämienanteil

Freistehende Häuser trugen im Jahr 2025 35,05 % zur �Ѳ�����ٲ���öß�� der Hausratversicherung im Vereinigten Königreich bei, angesichts ihrer hohen durchschnittlichen Wiederaufbaukosten und ihrer Anfälligkeit für Sturmschäden. �ٴDZ�����ܲ���ä���ڳٱ�� und ����Գ�ä�ܲ���� bleiben preissensibel, bieten jedoch aufgrund gemeinsamer Wände, die die Schadenshöhe mindern können, Stabilität. Wohnungen und Apartments verzeichneten den stärksten Prämienanstieg und stiegen im ersten Quartal 2024 um 36 % auf durchschnittlich 221 GBP pro Police. Die Sanierungskosten nach dem Grenfell-Brand und die Kosten für die Einhaltung von Verkleidungsvorschriften schürten die Vorsicht der Versicherer.

Bei Einzimmerwohnungen erreichten die Durchschnittsprämien 423 GBP, was die ältere Bausubstanz, Mehrfachbelegungen und höhere Brandrisikobewertungen widerspiegelt. Die geografische Hochwasserzonierung beeinflusst die Risikozeichnung nun tiefgreifender, wobei Immobilien in der Hochwasserzone 3 in East Anglia häufig mit Ausschlüssen konfrontiert sind, sofern keine Resilienzmaßnahmen nachgewiesen werden.

Nach Vertriebskanal: Digitale Plattformen gewinnen an Boden

Online-Aggregatoren wachsen bis 2031 mit einer CAGR von 3,96 % und beeinflussen bereits mehr als die Hälfte der Neugeschäftsangebote. Der Hausratversicherungsmarkt im Vereinigten Königreich profitiert von Transparenz, leidet jedoch unter Margenkompression, wobei Versicherer auf Vergleichsportal-Traffic rund 2 % Zeichnungsrendite erzielen. Bancassurance kontrolliert 25,85 % der Prämien im Jahr 2025 durch Cross-Selling bei der Hypothekenvergabe und die Nutzung des Vertrauens in etablierte Bankmarken.

Direkte Versicherungsportale behalten ihre Relevanz bei Kunden, die Markensicherheit suchen. Makler bleiben unverzichtbar für maßgeschneiderte Hochvermögensdeckungen, die spezialisierte Bewertungen erfordern. Insurtech-Anbieter wie Urban Jungle setzen KI-gestütztes Onboarding ein, um flexible Mietersegmente zu bedienen, und veranschaulichen, wie Technologie Nischen erschließen kann, die traditionelle Anbieter übersehen.

Geografische Analyse

England dominiert mit 71,65 % der gebuchten Prämien im Jahr 2025, was den dichten Wohnungsbestand, hohe Immobilienwerte und eine erhebliche Anfälligkeit für Küstenüberschwemmungen widerspiegelt. Die Prämien in Groß-London lagen im ersten Quartal 2024 nach einem Anstieg von 36 % im Durchschnitt bei 333 GBP, was sowohl Wiederaufbaukosten als auch Diebstahlrisikobewertungen widerspiegelt. Hochwasserrisikoanalysen zeigen, dass rund 10 % der englischen Häuser in Gefahrenzonen liegen, viele davon in Neubaugebieten, die trotz Planungseinwänden errichtet wurden. Die Umweltbehörde setzt sich weiterhin für Investitionen in eine widerstandsfähige Infrastruktur ein.

Schottlands strengere Flächennutzungsregeln und starke öffentliche Ausgaben für den Hochwasserschutz führen zu stabileren Risikomustern. Das Prämienwachstum bleibt moderat, wobei Versicherer die Entwässerungsverbesserungen der Kommunen loben, die die Schadenshäufigkeit begrenzen. Nordirland verzeichnete im Jahr 2025 den stärksten Prämienanstieg, nämlich 50,85 % auf 383 GBP, was teilweise auf einen kleinen Pool von Versicherern und eine höhere durchschnittliche Versicherungssumme pro Wohneinheit zurückzuführen ist.

Wales teilt topografische Herausforderungen mit England, jedoch in kleinerem Maßstab. Küstengemeinden in den Ästuaren des Severn und des Dee sind mit steigendem Meeresspiegel konfrontiert, was gemeinsame öffentlich-private Initiativen zur Befestigung von Meeresschutzwällen anregt. Insurtech-Cluster haben sich in Cardiff und Edinburgh herausgebildet, was einen landesweiten Wandel in der Versicherungsinnovation weg von London verdeutlicht, da zwei Drittel der britischen Insurtechs nun außerhalb der Hauptstadt tätig sind.

Wettbewerbslandschaft

Strategische Fusionen und Übernahmen zeichnen die Marktmacht neu. Avivas Übernahme von Direct Line für 3,7 Milliarden GBP wird den größten kombinierten Kfz- und Hausratversicherungsanbieter des Landes schaffen. Die geplante Übernahme von esure durch Ageas für 1,51 Milliarden EUR positioniert die belgische Gruppe als drittgrößten britischen Anbieter im Privatkundengeschäft und stärkt die Durchdringung über Online-Aggregatoren. Die Konsolidierung bietet Skaleneffekte in der Datenwissenschaft, beim Rückversicherungseinkauf und bei der Einhaltung regulatorischer Anforderungen.

Preisvergleichswebsites verschärfen den Wettbewerb, komprimieren die Zeichnungsmargen und erzielen schätzungsweise 53 % des Umsatzes durch Nebenprovisionen. Um Preiskämpfen zu entgehen, investieren etablierte Anbieter in KI, um die Schadenstriage zu beschleunigen und Verlängerungen zu personalisieren. Deloitte berichtet, dass 76 % der Versicherungsführungskräfte bis Mitte 2024 generative KI-Modelle im Policenservice erprobt haben.

Chancen bestehen weiterhin darin, Schutzlücken für Mieter und Eigentümer in Hochwasserrisikogebieten zu schließen. Parametrische Start-ups experimentieren mit festen Auszahlungen, die bei Niederschlagsschwellenwerten ausgelöst werden, und reduzieren so die Regulierungskosten. British Gas Insurance nutzt die 7 Millionen Energiekunden des Mutterkonzerns für das Cross-Selling von Heizkessel-Pannenschutz und �ұ��ä�ܻ�𱹱�������������ܲԲ�en und veranschaulicht, wie branchenfremde Neueinsteiger bestehende Beziehungen nutzen können, um Marktanteile zu gewinnen.

Marktführer der Hausratversicherungsbranche im Vereinigten Königreich

Aviva plc

Admiral Group plc

Direct Line Insurance Group plc

AXA Insurance UK Ltd

Allianz Holdings (LV=)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Bain Capital stimmte dem Verkauf von esure an Ageas für 1,51 Milliarden EUR zu und schuf damit den drittgrößten Privatkundenversicherer.

- April 2025: Die FCA schlug Änderungen vor, die die Produktüberwachungspflichten für Versicherer vereinfachen.

- Dezember 2024: Aviva kündigte die Übernahme von Direct Line für 3,7 Milliarden GBP an und veränderte damit das Wettbewerbsfeld grundlegend.

- Oktober 2024: Die FCA eröffnete eine Untersuchung zu Prämienfinanzierungsgebühren, die an Hausrat- und Kfz-Policen geknüpft sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Deckungsbereiche

Unsere Studie definiert den Hausratversicherungsmarkt im Vereinigten Königreich als die im Land generierten gebuchten Bruttoprämien aus Policen, die Wohngebäude und deren Inhalt gegen Gefahren wie Feuer, Diebstahl, Witterungseinflüsse und Unfallschäden schützen, unabhängig davon, ob der Schutz als separate Gebäude- oder Inhaltsversicherung oder als kombiniertes Paket verkauft wird. Policen, die von �Ჹ�ܲ�����Գ�ü�����n, Vermietern und Mietern abgeschlossen werden, sind alle erfasst, da sie nach Ansicht von ���ϲ����� einen einzigen Nachfragepool bilden, der von denselben Risikovariablen angetrieben wird.

Ausschluss aus dem Umfang: Eigenständige Gadget-Versicherungen, die nicht in eine Hausratpolice gebündelt sind, sowie strukturelle Garantien für Neubauten sind ausgeschlossen.

������Գپ�����ܲԲ���ü��������������

- Nach Deckungsart

- �ұ��ä�ܻ�𱹱�������������ܲԲ�

- Inhaltsversicherung

- Kombinierte Gebäude- und Inhaltsversicherung

- Nach Kundentyp

- �Ჹ�ܲ�����Գ�ü�����

- Vermieter

- Mieter

- Nach Immobilientyp

- Freistehende Häuser

- �ٴDZ�����ܲ���ä���ڳٱ��

- ����Գ�ä�ܲ����

- Wohnungen und Apartments

- Nach Vertriebskanal

- Direkt (Versicherer-Websites und Callcenter)

- Bancassurance (Banken und Bausparkassen)

- Makler und unabhängige Berater

- Aggregatoren und Preisvergleichswebsites

- Affinitäts- und Einzelhandelspartnerschaften

- Reine Digital- und Insurtech-Anbieter

- Nach Region

- England

- Schottland

- Wales

- Nordirland

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten Interviews mit Zeichnungsmanagern, Maklerführungskräften, Produktverantwortlichen von Preisvergleichsplattformen und Insurtech-Gründern in England, Schottland, Wales und Nordirland. Diese Gespräche validierten Annahmen zur Schadensquote, aufkommende Gefahrenzusätze und typische Verlängerungsrabatte und schlossen Lücken in öffentlich zugänglichen Prämienaufschlüsselungen.

Desk-Research

Wir haben zunächst die Nachfragebasis durch öffentlich zugängliche erstklassige Quellen wie das Schadendatenportal des Verbands der britischen Versicherer, die Haushaltsstockdaten des Statistischen Bundesamts, die Prämienraten-Tracker der Bank of England und die produktbezogenen Einreichungen der Financial Conduct Authority kartiert. Ergänzende Erkenntnisse zur Wetterschwere und zu Hochwasserzonen wurden aus Datensätzen des Met Office gewonnen, während das Kundenwechselverhalten aus Pressemitteilungen und vierteljährlichen Umfragen entnommen wurde, die in Dow Jones Factiva und D&B Hoovers archiviert sind.

Diese Datenbanken bilden die Grundlage für Basisvolumina, durchschnittliche Wiederaufbaukosten und die Entwicklung der Vertriebskanäle. Zusätzlicher Kontext stammte aus parlamentarischen Ausschussdokumenten, Immobilienpreisindizes und begutachteten Studien zu klimabedingten Schadenstrends. Die oben genannten Quellen sind nur illustrativ; viele weitere Veröffentlichungen wurden für Querprüfungen und Klarstellungen herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein hybrider Top-down-Ansatz beginnt mit den jährlichen gebuchten Bruttoprämien, die von Versicherern und dem Verband der britischen Versicherer gemeldet werden, und wird dann mit Haushaltszahlen, Hypothekenvergaben und Durchdringungsraten abgeglichen. Die Ergebnisse werden durch Bottom-up-Stichprobenprüfungen bestätigt, die auf Basis von Stichproben-Durchschnittsprämien nach Wohnungstyp und Vertriebskanal hochgerechnet werden. Fünf Marktindikatoren – selbst genutzter Wohnungsbestand, durchschnittlicher Wiederaufbaukostenindex, Häufigkeit benannter Stürme, Hypothekengenehmigungen und Angebotsvolumina von Aggregatoren – fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Wo Daten auf Policenebene dünn sind, werden Schätzungsquoten aus Experteninterviews angewendet, und jede Abweichung von mehr als 5 % löst eine Modellneuausrichtung aus.

Datenvalidierung und Aktualisierungszyklus

Modelloutputs werden anhand historischer Schadensdaten, Gewinnmitteilungen der Versicherer und makroökonomischer Wohnungsmarktindikatoren auf Abweichungen geprüft. Leitende Analysten überprüfen Anomalien vor der Freigabe. Wir aktualisieren jährlich, mit Zwischenaktualisierungen, wenn schwere Wetterereignisse oder regulatorische Änderungen die Prämien wesentlich verändern; eine abschließende Plausibilitätsprüfung wird kurz vor der Berichtsveröffentlichung durchgeführt.

Warum unsere Ausgangsbasis für die Hausratversicherung im Vereinigten Königreich Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da jedes Unternehmen seinen eigenen Deckungskorb, seinen eigenen Währungsumrechnungszeitpunkt und seinen eigenen Prognoserhythmus wählt.

Zu den wichtigsten Ursachen für Abweichungen gehören die Einbeziehung reiner Vermieterlinien, die Frage, ob Verlängerungen gezählt werden, Annahmen zur Wiederaufbaukosteniflation und das Alter des Basisjahres. Da Mordor den Umfang an den Definitionen des Verbands der britischen Versicherer ausrichtet, einheitliche Wechselkurse von 2024 anwendet und jährlich aktualisiert, bleibt unsere Ausgangsbasis eng verankert.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 7,16 Mrd. USD (2025) | ||

| 5,3 Mrd. GBP (2025) | Regionale Beratungsgesellschaft A | zählt nur Neuabschlüsse, lässt Verlängerungen aus, engere Gefahrenliste |

| 5,19 Mrd. USD (2023) | Fachzeitschrift B | älteres Basisjahr, begrenzte Inflationsanpassung, seltene Aktualisierung |

| 9,0 Mrd. USD (2024) | Branchenverband C | bündelt Vermietergarantien und spezielle Hochwasserdeckungen, nur Top-down-Ansatz |

Zusammenfassend zeigt der Vergleich, dass Mordors Schätzung bei Anwendung von Umfangsabgleich und multivariater Validierung einen ausgewogenen Mittelweg darstellt, den Entscheidungsträger auf klar veröffentlichte Eingaben und reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Hausratversicherungsmarkt im Vereinigten Königreich bis 2031 voraussichtlich sein?

Die Größe des Hausratversicherungsmarkts im Vereinigten Königreich wird bis 2031 voraussichtlich 8,15 Milliarden USD erreichen und ab 2026 mit einer CAGR von 2,18 % wachsen.

Welche Deckungsart wächst am schnellsten?

Kombinierte Gebäude- und Inhaltsversicherungen entwickeln sich bis 2031 mit einer CAGR von 3,08 %, da Haushalte umfassenden Schutz vor klimabedingten Schäden suchen.

Wie wirken sich regulatorische Reformen auf die Prämiengestaltung aus?

FCA-Regeln, die verbieten, dass Verlängerungsprämien die Angebote für Neukunden übersteigen, haben die Transparenz erhöht, den Kundenwechsel gefördert und die Durchschnittsprämien landesweit moderat angehoben.

Warum sind Smart-Home-Geräte für Versicherer wichtig?

Vernetzte Sensoren reduzieren die Schadenshäufigkeit und -schwere, indem sie Lecks oder Brände frühzeitig erkennen, und ermöglichen es Versicherern, nutzungsbasierte Rabatte anzubieten und Echtzeit-Risikodaten zu erfassen.

Seite zuletzt aktualisiert am: