Marktgröße und Marktanteil für Immobiliendienstleistungen in den Vereinigten Arabischen Emiraten

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

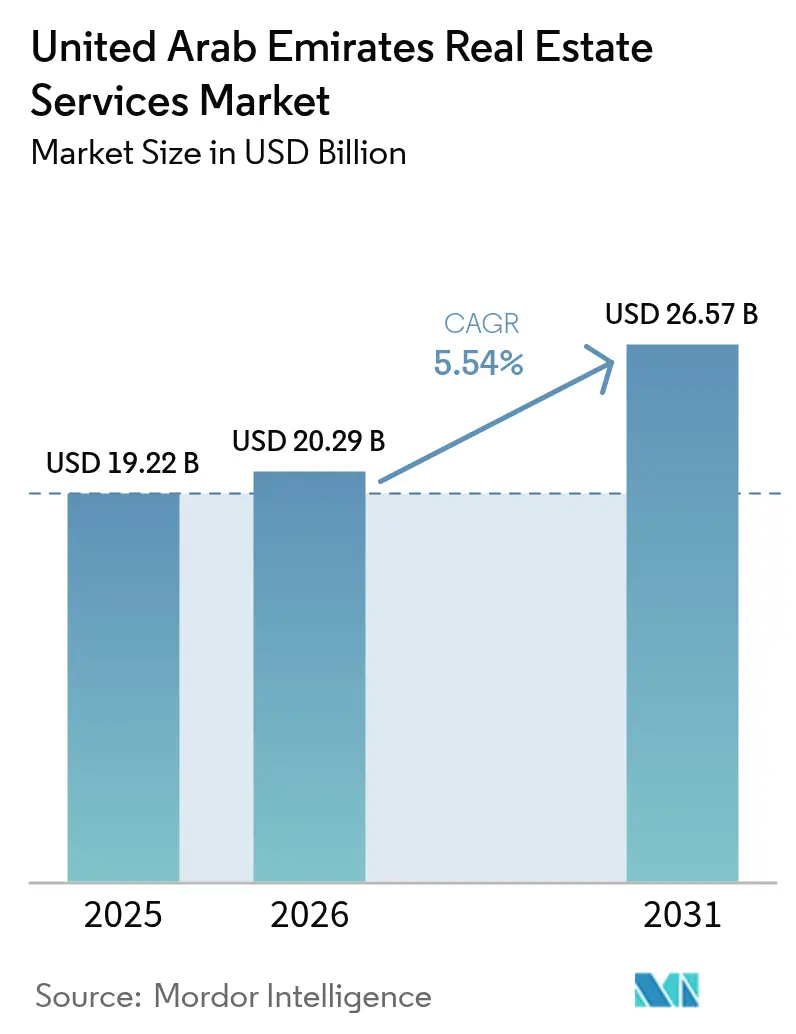

| Marktgröße im Basisjahr (2025) | 19.22 Milliarden US-Dollar |

| Marktgröße (2026) | 20.29 Milliarden US-Dollar |

| Marktgröße (2031) | 26.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.54% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr Immobiliendienstleistungen in den Vereinigten Arabischen Emiraten von şÚÁϲ»´ňěČ

Die Marktgröße für Immobiliendienstleistungen in den Vereinigten Arabischen Emiraten wird für 2025 auf 19,22 Milliarden USD und für 2026 auf 20,29 Milliarden USD geschätzt und soll bis 2031 einen Wert von 26,57 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,54 % von 2026 bis 2031 entspricht.

Steigende Verkäufe von Wohnimmobilien im Vorverkauf, die Verlagerung von Unternehmen in µţĂĽ°ů´Çflächen der Klasse A sowie technologiegestĂĽtztes Facility Management verschieben den Umsatzmix weg von einmaligen MaklergebĂĽhren hin zu wiederkehrenden Immobilienverwaltungsverträgen. Die µţĂĽ°ů´Çmieten stiegen bis zum dritten Quartal 2025 in Dubai um 16,8 % und in Abu Dhabi um 31,3 %, während die Logistikrenditen bei rund 7 % blieben und die Beratungsmöglichkeiten im Bereich Gewerbeimmobilien erweiterten. Ausländische Käufer machten 2025 62 % des Wachstums bei Wohnimmobilienverkäufen in Abu Dhabi aus, was den Bedarf an RICS-konformen Bewertungen und grenzĂĽberschreitenden Portfoliodienstleistungen verstärkte. Gleichzeitig traten im ersten Halbjahr 2025 6.714 neue Makler in Dubai in den Markt ein, was die Provisionen unter Druck setzte, während private Entwickler die VorverkaufsgebĂĽhren auf 10–12 % anhoben. Digitale Portale, angefĂĽhrt von Property Finders KI-getriebenem Marktplatz und dem Tokenisierungspilotprojekt des Dubai Land Department, automatisieren Inserate und Abwicklungen und drängen Vermittler dazu, sich auf hochwertige Beratungsmandate zu konzentrieren.

Wichtigste Erkenntnisse des Berichts

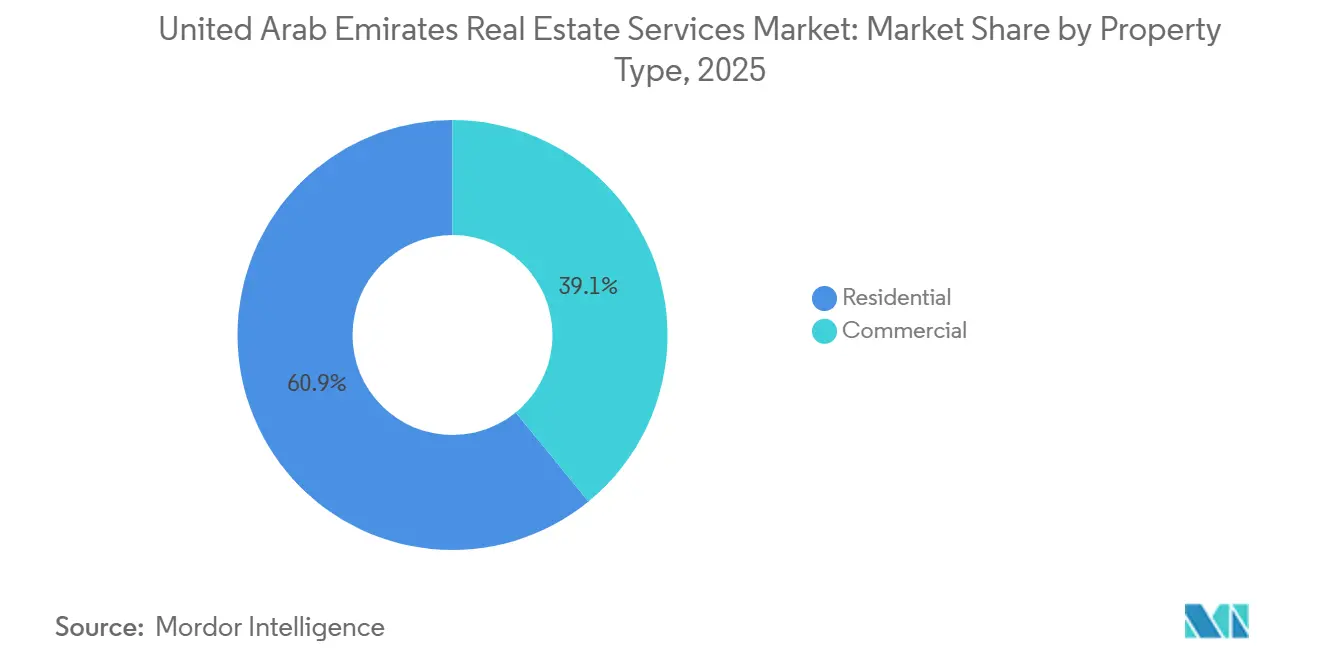

- Nach Immobilientyp führten Wohnimmobiliendienstleistungen mit einem Marktanteil von 60,9 % am Markt für Immobiliendienstleistungen in den VAE im Jahr 2025, während Gewerbeimmobiliendienstleistungen bis 2031 voraussichtlich mit einer CAGR von 5,89 % wachsen werden.

- Nach Dienstleistung entfiel auf Maklerdienstleistungen im Jahr 2025 ein Anteil von 42,3 % am Marktvolumen fĂĽr Immobiliendienstleistungen in den VAE, und die Immobilienverwaltung verzeichnet bis 2031 eine CAGR von 6,12 %.

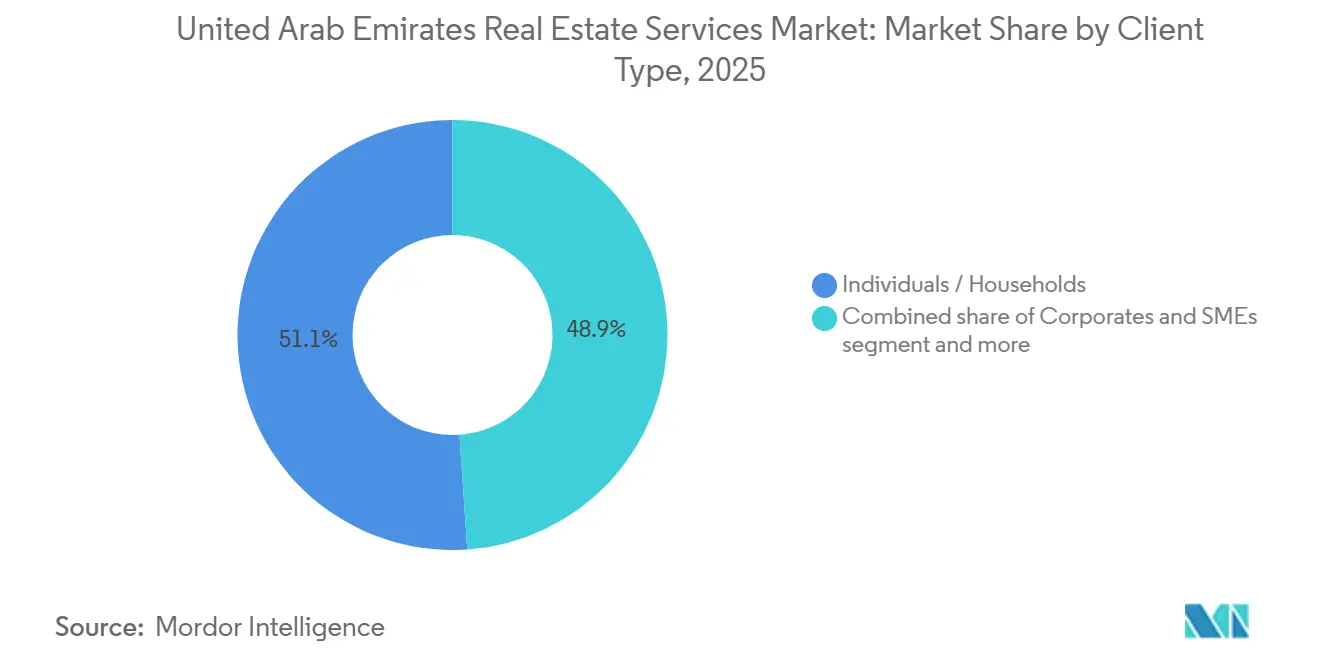

- Nach Kundentyp hielten Privatpersonen und Haushalte im Jahr 2025 einen Marktanteil von 51,1 % am Markt für Immobiliendienstleistungen in den VAE, während Unternehmen und KMU bis 2031 voraussichtlich mit einer CAGR von 6,23 % wachsen werden.

- Nach Geografie dominierte Dubai im Jahr 2025 mit einem Umsatzanteil von 58,4 %, und Ras Al Khaimah wird im Zeitraum 2026–2031 die schnellste CAGR von 6,48 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt fĂĽr Immobiliendienstleistungen in den Vereinigten Arabischen Emiraten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Die Ausweitung von Miet- und Mischnutzungsportfolios steigert die Nachfrage nach Asset- und Facility Management | +1.3% | Dubai, Abu Dhabi, Ras Al Khaimah | Langfristig (≥ 4 Jahre) |

| Hohe Transaktionsvolumina bei Wohnimmobilien und Vorverkäufen treiben Makler- und Beratungserlöse an | +1.2% | Dubai, Abu Dhabi, Sharjah | Kurzfristig (≤ 2 Jahre) |

| Zuflüsse ausländischer Investoren erhöhen die Nachfrage nach Bewertungs- und Immobilienverwaltungsdienstleistungen | +1.0% | Abu Dhabi, Dubai | Mittelfristig (2–4 Jahre) |

| Staatliche digitale Grundstücks- und Mietplattformen rationalisieren Transaktionsprozesse | +0.8% | Landesweit | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von PropTech verbessert digitales Marketing und Vermietungseffizienz | +0.7% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Ausweitung von Miet- und Mischnutzungsportfolios steigert die Nachfrage nach Asset- und Facility Management

Entwickler behalten Bestände, um Renditen zu erzielen, und verlagern Einnahmen in Richtung langfristiges Asset Management. Nakheel verwaltet 55.000 Einheiten, und Dubai Holding betreut 18.000 Einheiten in gereiften Gemeinschaften, die nun vorausschauende Wartung und Energie-Benchmarking erfordern. Die gemeinsame Einzelhandelsplattform von Aldar und Mubadala im Wert von 2,4 Milliarden USD sowie das Joint Venture für Masdar City im Wert von 816 Millionen USD bündeln Vermietung, Facility Management und ESG-Überwachung innerhalb der Kapitalstruktur. Spezialisierte Facility-Management-Unternehmen wie Farnek sicherten sich 2024 Verträge im Wert von 187,7 Millionen USD durch das Angebot von Drohnen-Fassadenprüfungen und IoT-Sensoren. Akteure, die in datengesteuerte Abläufe statt in kostengünstige Arbeitskräfte investieren, sichern sich längere und margenreichere Mandate.

Hohe Transaktionsvolumina bei Wohnimmobilien und Vorverkäufen treiben Makler- und Beratungserlöse an

Vorverkaufsgeschäfte machten 2025 65 % des Wohnimmobilienvolumens in Dubai aus und generierten 77,8 Milliarden USD, wodurch die Maklerprovisionen allein im ersten Halbjahr auf 878 Millionen USD stiegen[1]Dubai Land Department, "Vorverkaufstransaktionen H1 2025," dubailand.gov.ae. Private Entwickler erhöhten die Provisionsstufen auf 10–12 %, um die Absorption zu beschleunigen, während 129.600 neue Investoren in das Emirat eintraten und den Interessentenpool vergrößerten. Abu Dhabi spiegelte den Schwung mit Transaktionen im Wert von 38,6 Milliarden USD wider, ein Anstieg von 44 % im Jahresvergleich, da ausländische Käufer 62 % des Wachstums bei Wohnimmobilien antrieben. Der kurzfristige Anstieg verbessert die kurzfristigen Einnahmen, erhöht jedoch die Abhängigkeit von termingerechten Projektlieferungen. Unternehmen, die ihr Engagement durch Angebote auf dem Sekundärmarkt und diversifizierte Dienstleistungslinien absichern, sind besser geschützt, wenn die Nachfrage nach Vorverkäufen nachlässt.

Zuflüsse ausländischer Investoren erhöhen die Nachfrage nach Bewertungs- und Immobilienverwaltungsdienstleistungen

Internationales Kapital stützt nun einen wachsenden Anteil der Transaktionen und macht Drittbewertungen zu einem Schlüsselelement für Hypothekengenehmigungen und Steuerkonformität. Globale Investoren aus Indien, dem Vereinigten Königreich und dem Golf-Kooperationsrat fordern RICS-konforme Bewertungen und ESG-gerechte Gebäudeinstandhaltung, was CBRE, JLL und Knight Frank dazu veranlasst, Bewertungsteams zu erweitern und ISO-14001-Zertifizierungen anzustreben. Das Pilotprojekt zur Tokenisierung von Immobilien in Dubai sieht bis 2033 Bruchteilsvermögenswerte im Wert von 16,3 Milliarden USD vor, was eine Komplexität hinzufügt, die Bewertungen in Richtung blockchain-geprüfter Echtzeit-Modelle drängt. Anbieter, die PropTech mit grenzüberschreitendem regulatorischem Know-how verbinden, können einen größeren Anteil am Geldbeutel pro Kunde gewinnen.

Staatliche digitale GrundstĂĽcks- und Mietplattformen rationalisieren Transaktionsprozesse

Der digitale Verkaufsservice des Dubai Land Department, der KI-Investorenassistent und das Madmoun-QR-Code-System reduzierten den Papierkram und begrenzten Fehlbewertungen, indem sie 2025 automatisch 29 % der Online-Anzeigen korrigierten. Die sofortige Abwicklung über DubaiPay und optionale Kryptowährungsabrechnung reduziert die Abwicklungszeit von Tagen auf Minuten. Das Mietvertragsportal von Abu Dhabi bietet einen parallelen Nutzen und signalisiert eine bundesweite Konvergenz bis 2027. Da Kerntransaktionen zur Ware werden, verteidigen Maklerhäuser, die Steuerstrukturierung, Compliance-Navigation und Portfoliooptimierungsberatung hinzufügen, ihre Margen. API-Schnittstellen zu staatlichen Systemen, wie Emaars Vyom-Plattform, die 2024 Zahlungen in Höhe von 1,1 Milliarden USD abwickelte, veranschaulichen die neue Normalität.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Provisionsdruck durch intensiven Makler-Wettbewerb und digitale Modelle | -0.9% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Volatilität des Immobilienpreiszyklus beeinträchtigt transaktionsbasierte Einnahmen | -0.6% | Dubai, Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Strenge Lizenzierungs- und Compliance-Anforderungen erhöhen die Betriebskosten | -0.4% | Landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Provisionsdruck durch intensiven Makler-Wettbewerb und digitale Modelle

Die Maklerzahl in Dubai erreichte nach 6.714 Neuregistrierungen im ersten Halbjahr 2025 einen Stand von 29.577 und drängte in einen begrenzten Dealpool. Entwickler zahlen bei spekulativen Projekten bis zu 12 %, während Hauptentwickler bei 5 % deckeln, was Makler zwingt, zwischen Volumen und Marge zu wählen[2]Arabian Business, "Dubai-Entwickler erhöhen Vorverkaufsprovisionen," arabianbusiness.com. Aggregatoren wie Property Finder verlagern Marketingbudgets ĂĽber Pay-per-Lead-Modelle auf Makler, während sie Kundendaten behalten, was kleinere µţĂĽ°ů´Çs unter Druck setzt. Nur Agenturen, die ĂĽberdurchschnittliche Produktivität mit hochwertiger Beratung verbinden, können steigende Fixkosten absorbieren.

Volatilität des Immobilienpreiszyklus beeinträchtigt transaktionsbasierte Einnahmen

Dubai verzeichnete 2025 270.000 Transaktionen im Wert von 249,4 Milliarden USD, doch die Provisionen waren im ersten Halbjahr konzentriert, was die Ungleichmäßigkeit aufzeigt, die mit Stimmungsschwankungen verbunden ist. Vorverkäufe, die 65 % des Volumens ausmachen, bleiben anfällig für Bauverzögerungen oder Finanzierungsschocks. Maklerhäuser ohne antizyklische Einnahmen, wie Mietverlängerungen, Immobilienverwaltung oder Bewertung, könnten Schwierigkeiten haben, wenn die Verkäufe ins Stocken geraten. Unternehmen, die Wohn-, Gewerbe- und Logistikkunden ausbalancieren, glätten die Erträge, da sich Vermögenszyklen selten angleichen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Immobilientyp: Wohnimmobilien führen, während Gewerbeimmobilien beschleunigen

Wohnimmobiliendienstleistungen hielten 2025 einen Anteil von 60,9 % am Markt fĂĽr Immobiliendienstleistungen in den VAE, gestĂĽtzt durch Vorverkäufe von Wohnungen im Wert von 77,8 Milliarden USD, die 65 % des Wohnimmobilienvolumens ausmachten. Gewerbeimmobiliendienstleistungen wachsen am schnellsten mit einer CAGR von 5,89 %, da µţĂĽ°ů´Çflächen der Klasse A im DIFC nahezu vollständig belegt waren und die Mieten in Abu Dhabi bis zum dritten Quartal 2025 um 31,3 % stiegen. Die Wohnungsvermietung dominiert, weil Investoren renditebringende Einheiten in Hauptgemeinschaften bevorzugen, während die Nachfrage nach Villen eher auf vermögende Endnutzer ausgerichtet ist. Logistik bleibt klein, liefert jedoch die höchste Rendite von 7 %, was Maklerhäuser dazu veranlasst, Lagerstandortauswahl und RĂĽckmietstrukturierung hinzuzufĂĽgen, um wettbewerbsfähig zu bleiben.

Erstklassige Wohnkorridore wie Palm Jumeirah und Saadiyat Island schichten nun Concierge-Management und Beratung fĂĽr Markenresidenzen auf das Kernmaklergeschäft. Im Gewerbebereich erzielen flexible µţĂĽ°ů´Çs und Life-Science-Labore Aufschläge, da Unternehmen ESG-zertifizierte Flächen suchen. Knight Frank begleitete 2024 1,28 Millionen QuadratfuĂź neuer Unternehmensnachfrage, angefĂĽhrt von Technologie- und professionellen Dienstleistungen, was auf Wachstumspotenzial fĂĽr Beratungsunternehmen mit Mietervertretungsabteilungen hinweist.

Nach Dienstleistung: Maklerdienstleistungen weiterhin größtes Segment, Immobilienverwaltung wächst schnell

Maklerdienstleistungen behielten 2025 einen Anteil von 42,3 % am Markt für Immobiliendienstleistungen in den VAE, nachdem die Provisionen allein in Dubai auf 878 Millionen USD gestiegen waren. Die Immobilienverwaltung verzeichnet die schnellste CAGR von 6,12 %, geschützt durch rentenähnliche Verträge, die an Mietdauer und Gebäudegröße gebunden sind. Farneks Vertragsvolumen von 187,7 Millionen USD und Emrills Mandat für One Za'abeel, das 530.000 Quadratmeter umfasst, zeigen, dass das Vertrauen der Entwickler zu technologiereichen Facility-Management-Partnern migriert.

Bewertung und Beratung, obwohl kleiner, monetarisieren regulatorische Komplexität und die Nachfrage ausländischer Investoren. Das Marktvolumen für Immobiliendienstleistungen in den VAE im Bereich Bewertung soll parallel zur geplanten Tokenisierung im Wert von 16,3 Milliarden USD wachsen, was blockchain-validierte Preisgestaltung erfordert. Maklerhäuser, die Facility Management, Mieterprüfung und Mietinkasso hinzufügen, sichern sich gegen Zyklizität ab und steigern den langfristigen Kundenwert.

Nach Kundentyp: Unternehmen und KMU gewinnen an Dynamik

Privatpersonen machten 2025 noch immer 51,1 % des Umsatzes aus, aber Unternehmen und KMU verzeichnen eine CAGR von 6,23 % dank neuer Unternehmensregistrierungen und Verlagerungen von Hauptsitzen[3] DIFC, "BetriebsĂĽberprĂĽfung 2025," difc.ae. Unternehmensdienstleistungen und Technologie absorbierten 2024 64 % mehr µţĂĽ°ů´Çfläche als 2023, oft zu flexiblen Konditionen, die das Facility Management an Vermieter auslagern. Institutionen und Family Offices bilden ein lukratives „Sonstiges”-Segment, das ESG-Stewardship, Steuerplanung und Multi-Asset-Neuausrichtung verlangt.

Unternehmenskunden bevorzugen Berater, die Standortauswahl mit Ausbau und operativer Analytik verbinden. Aldars Pipeline in Dubai im Wert von 10,3 Milliarden USD und die Erweiterung von Al Maryah Island im Wert von 16,3 Milliarden USD unterstreichen, wie staatlich verbundene Entwickler ein End-to-End-Management wünschen, was unabhängige Anbieter dazu drängt, sich zu spezialisieren oder für Skalierung zu kooperieren.

Geografische Analyse

Dubai kontrollierte 2025 mit einem Umsatzanteil von 58,4 % am Markt für Immobiliendienstleistungen in den VAE den größten Anteil im Land. Das Emirat verzeichnete in diesem Jahr 270.000 Transaktionen im Wert von 249,4 Milliarden USD, gestützt durch vollständig digitale Abwicklung. Die Spitzenbüromieten stiegen bis zum dritten Quartal 2025 um 16,8 %, da die Leerstandsquoten im DIFC sanken. QR-verifizierte Anzeigen und sofortige DubaiPay-Abwicklungen reduzieren die Abschlusszeiten nun auf Minuten. Entwickler wie Emaar nutzen interne Apps, um Maklerdienstleistungen, Vermietung und Facility Management in einem Ökosystem zu bündeln.

Abu Dhabi belegte den zweiten Platz mit Transaktionen im Wert von 38,6 Milliarden USD im Jahr 2025. Die SpitzenbĂĽromieten stiegen bis zum dritten Quartal 2025 um 31,3 %, was das knappe Angebot im Kernbereich der Hauptstadt widerspiegelt. Ausländische Käufer trieben 62 % des Wachstums bei Wohnimmobilienverkäufen an und verlangten RICS-konforme Bewertungen. Die Erweiterung von Al Maryah Island im Wert von 16,3 Milliarden USD soll bis 2030 den Bestand an erstklassigen µţĂĽ°ů´Çflächen verdoppeln und 3.000 Häuser am Wasser hinzufĂĽgen. Subventionen fĂĽr grĂĽnes Bauen und LEED-Mandate halten die ESG-Beratung in stabiler Nachfrage.

Ras Al Khaimah wird im Markt für Immobiliendienstleistungen in den VAE bis 2031 die schnellste CAGR von 6,48 % verzeichnen, begünstigt durch niedrigere Grundstückskosten. Der 300.000 Quadratmeter große THi Smart Manufacturing Park verankert neue Industrie-Vermietungs- und Facility-Management-Verträge. Sharjah, Ajman, Umm Al Quwain und Fujairah wachsen moderater auf der Grundlage von erschwinglichem Wohnraum, der kostengünstige Makler begünstigt. Anbieter, die in mehreren Emiraten tätig sind und die Vorschriften und Preispunkte jeder Gemeinde beherrschen, können ohne Margeneinbußen skalieren.

Wettbewerbslandschaft

Der Wettbewerb ist auf der Transaktionsebene intensiv, wo 29.577 registrierte Makler höhere, aber schrumpfende Provisionen verfolgen und digitale Portale die Kundengewinnung dominieren. Property Finders Kapitalerhöhung von 170 Millionen USD und Bayuts Pay-per-Lead-Modell externalisieren Marketingkosten, während sie Daten absorbieren, was Makler zwingt, bei Ausführungsgeschwindigkeit und Beratungsqualität zu konkurrieren. Hauptentwickler wie Emaar und Dubai Holding nutzen interne Plattformen wie Vyom und Hawkeye, um den Verkaufstrichter zu internalisieren.

Die Konsolidierung in der Mitte des Marktes gewinnt im Facility Management an Fahrt, wobei Farnek und Emrill mehrjährige, mehrere Immobilien umfassende Mandate übernehmen, die IoT-Sensoren und prädiktive Analytik nutzen. Die gemeinsamen Einzelhandels- und Logistikvorhaben von Aldar und Mubadala, die zusammen über 8,2 Milliarden USD übersteigen, veranschaulichen die vertikale Integration, die wiederkehrende Einnahmen aus Entwicklung, Vermietung und Facility Management sichert. Nischenspezialisten verteidigen ihr Terrain durch Fokussierung auf Logistikmaklerdienstleistungen, Bewertung tokenisierter Vermögenswerte oder LEED-konformes Facility Management.

Technologie bleibt der entscheidende Differenzierungsfaktor. Der DIFC PropTech Hub fördert Start-ups in den Bereichen virtuelles Staging und Blockchain-Eigentumstitel, während die KI-Governance des Dubai Land Department 29 % der Inserate von 2025 modifizierte und damit beweist, dass algorithmische Überwachung falsch bewertete Anzeigen eindämmt. Unternehmen, die API-Konnektivität, ESG-Dashboards und tokenisierungsfähige Bewertungsmodule einbetten, übertreffen Wettbewerber, die auf manuelle Eingaben angewiesen sind.

MarktfĂĽhrer im Bereich Immobiliendienstleistungen in den Vereinigten Arabischen Emiraten

Emaar Properties

Aldar Properties

DAMAC Properties

Nakheel

Dubai Properties

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Februar 2026: Aldar und Dubai Holding fĂĽgten zwei GrundstĂĽcke in Dubai im Wert von 10,3 Milliarden USD hinzu, um 14.000 Wohnungen zu liefern, und erweiterten Aldars integriertes Modell von Maklerdienstleistungen bis zum Facility Management.

- Januar 2026: Property Finder sicherte sich 170 Millionen USD von Mubadala, um seine KI-gesteuerte Aggregationsplattform zu skalieren.

- Januar 2026: Sobha Realty stellte die Gemeinschaft Sobha Sanctuary im Wert von 13,6 Milliarden USD mit 20.000 geplanten Wohnungen vor und verankerte damit langfristige Facility-Management-Einnahmen.

- Januar 2026: Meraas kĂĽndigte eine Erweiterung des Dubai Design District um 18 Millionen QuadratfuĂź an, die auf die LEED-Silber-Zertifizierung abzielt.

Berichtsumfang des Marktes fĂĽr Immobiliendienstleistungen in den Vereinigten Arabischen Emiraten

| Wohnimmobilien | Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser | |

| Gewerbeimmobilien | µţĂĽ°ů´Ç |

| Einzelhandel | |

| Logistik | |

| Sonstige |

| Maklerdienstleistungen |

| Immobilienverwaltungsdienstleistungen |

| Bewertungsdienstleistungen |

| Sonstige |

| Privatpersonen / Haushalte |

| Unternehmen & KMU |

| Sonstige |

| Dubai |

| Abu Dhabi |

| Sharjah |

| Ras Al Khaimah |

| Rest der VAE |

| Nach Immobilientyp | Wohnimmobilien | Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser | ||

| Gewerbeimmobilien | µţĂĽ°ů´Ç | |

| Einzelhandel | ||

| Logistik | ||

| Sonstige | ||

| Nach Dienstleistung | Maklerdienstleistungen | |

| Immobilienverwaltungsdienstleistungen | ||

| Bewertungsdienstleistungen | ||

| Sonstige | ||

| Nach Kundentyp | Privatpersonen / Haushalte | |

| Unternehmen & KMU | ||

| Sonstige | ||

| Nach Emirat | Dubai | |

| Abu Dhabi | ||

| Sharjah | ||

| Ras Al Khaimah | ||

| Rest der VAE | ||

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź war der Markt fĂĽr Immobiliendienstleistungen in den VAE im Jahr 2025 und welchen Wert wird er bis 2031 voraussichtlich erreichen?

Er belief sich 2025 auf 19,22 Milliarden USD und soll bis 2031 einen Wert von 26,57 Milliarden USD erreichen, was einer CAGR von 5,54 % entspricht.

Welche Dienstleistungslinie wächst innerhalb der Immobiliendienstleistungen in den VAE am schnellsten?

Die Immobilienverwaltung ist der Wachstumstreiber und verzeichnet eine CAGR von 6,12 %, da Vermieter stabile GebĂĽhreneinnahmen gegenĂĽber einmaligen Maklerprovisionen priorisieren.

Warum verlagern sich Entwickler in den VAE hin zu langfristigen Immobilienverwaltungsverträgen?

Das Halten von Mietbeständen liefert vorhersehbare Cashflows; große Portfolios wie Nakheels 55.000 Einheiten und Dubai Holdings 18.000 Einheiten erfordern nun IoT-gestütztes Facility Management, das die Marge über den Erstverkauf hinaus aufrechterhält.

Wie prägen ausländische Käufer die Nachfrage nach Bewertungsdienstleistungen in den VAE?

Ausländische Investoren trieben 62 % des Wachstums bei Wohnimmobilien in Abu Dhabi im Jahr 2025 an, was einen Anstieg bei RICS-konformen Bewertungen und grenzüberschreitenden Steuerberichten auslöste, die lokale Unternehmen nun mit der Portfolioverwaltung bündeln.

Welches Emirat wird bis 2031 das schnellste Wachstum verzeichnen?

Ras Al Khaimah, begĂĽnstigt durch Projekte wie den 300.000 Quadratmeter groĂźen THi Smart Manufacturing Park, soll eine CAGR von 6,48 % verzeichnen.

Welche Technologietrends definieren den Maklerbetrieb in den VAE neu?

KI-gesteuerte Inseratsportale wie Property Finder, Blockchain-Tokenisierungspilotprojekte und die QR-verifizierte Werbung des Dubai Land Department automatisieren Suche und Abwicklung und drängen Makler dazu, sich auf hochwertige Beratung zu konzentrieren.

Seite zuletzt aktualisiert am: