Größe und Marktanteil des israelischen Gewerbeimmobilienmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

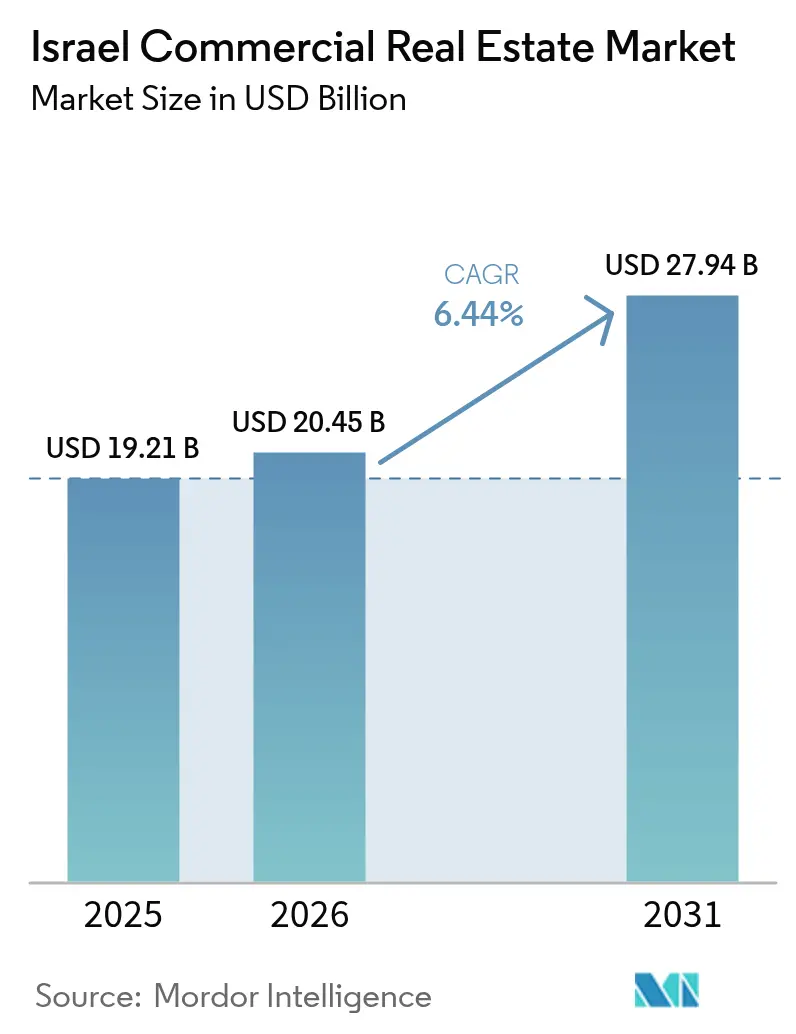

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 19.21 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 20.45 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 27.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.44% CAGR |

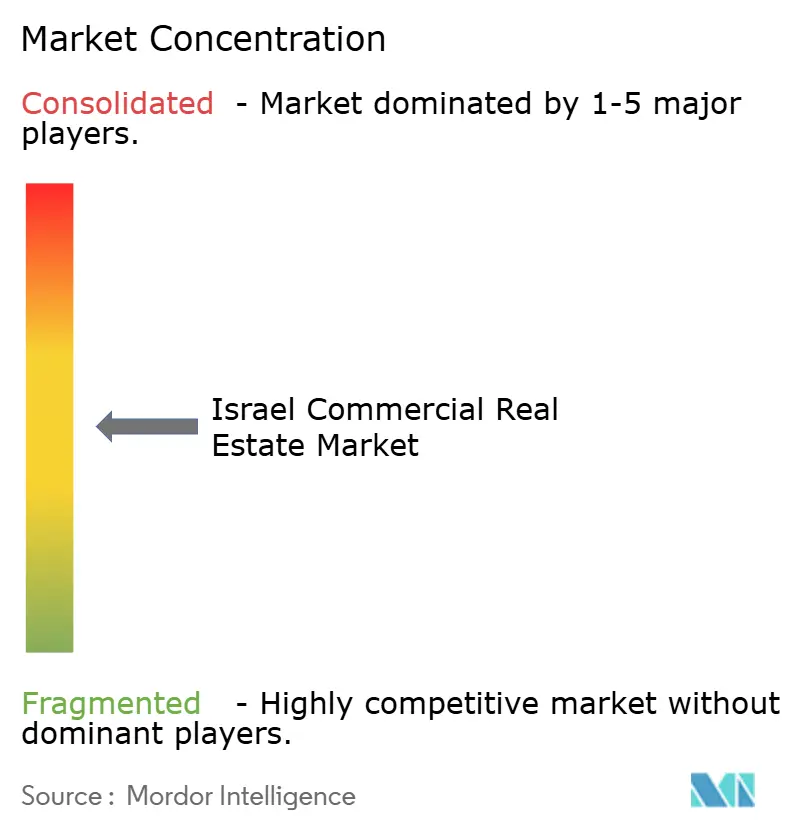

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des israelischen Gewerbeimmobilienmarkts von ���ϲ�����

Die Größe des israelischen Gewerbeimmobilienmarkts wird im Jahr 2026 auf 20,45 Milliarden USD geschätzt, ausgehend von einem Wert von 19,21 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 27,94 Milliarden USD, was einem Wachstum von 6,44 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Expansion spiegelt Israels Status als globales Technologiezentrum, seine zentrale Lage zwischen drei Kontinenten und den stetigen Zufluss inländischen institutionellen Kapitals wider, das inflationsgebundene Erträge anstrebt. Die durch den E-Commerce getriebene Nachfrage nach erstklassigen Logistikparks der Klasse A, die beschleunigte transit-orientierte Entwicklung entlang der neuen Schienenkorridore Tel Avivs sowie der Aufbau von Edge-Rechenzentren steigern allesamt die Anforderungen der Nutzer. Gleichzeitig halten geopolitische Volatilität und steigende Baukosten die Risikoprämien erhöht, was Investoren dazu veranlasst, Qualität der Vermögenswerte, widerstandsfähige Standorte und diversifizierte Mieterbasen zu betonen[1]Amir Yaron, „Jahresbericht zur Finanzstabilität 2024”, Bank of Israel, bankisrael.gov.il. Etablierte Entwickler reagieren mit der Nachrüstung intelligenter Gebäude, Energieeffizienz-Upgrades und strategischen Joint Ventures, die die Finanzierungskosten senken und gleichzeitig den Marktzugang erweitern.

Wichtigste Erkenntnisse des Berichts

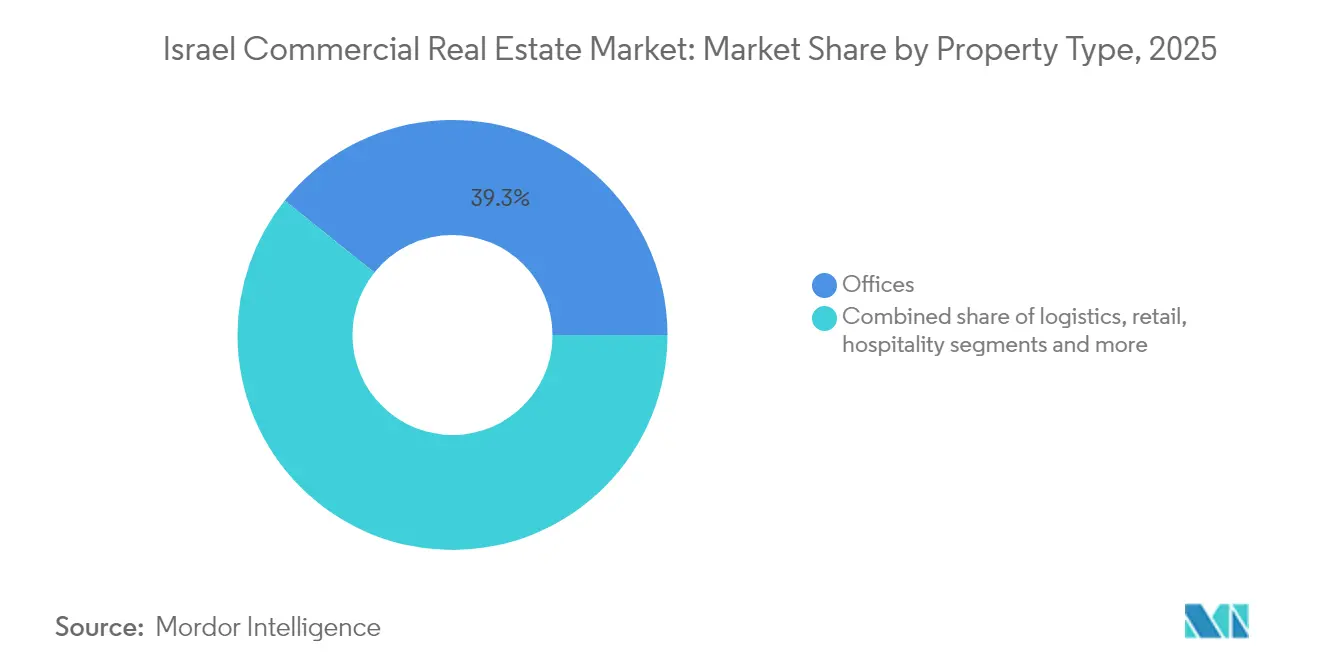

- Nach Immobilientyp hielten ��ü���Dz� im Jahr 2025 den größten Marktanteil von 39,25 % am israelischen Gewerbeimmobilienmarkt, während Logistik- und Industrieflächen bis 2031 voraussichtlich mit einem CAGR von 7,33 % wachsen werden.

- Nach Geschäftsmodell entfielen Verkaufstransaktionen im Jahr 2025 auf 73,20 % der Größe des israelischen Gewerbeimmobilienmarkts, während Vermietungs- und Leasingaktivitäten den schnellsten CAGR von 7,12 % für 2026–2031 verzeichnen.

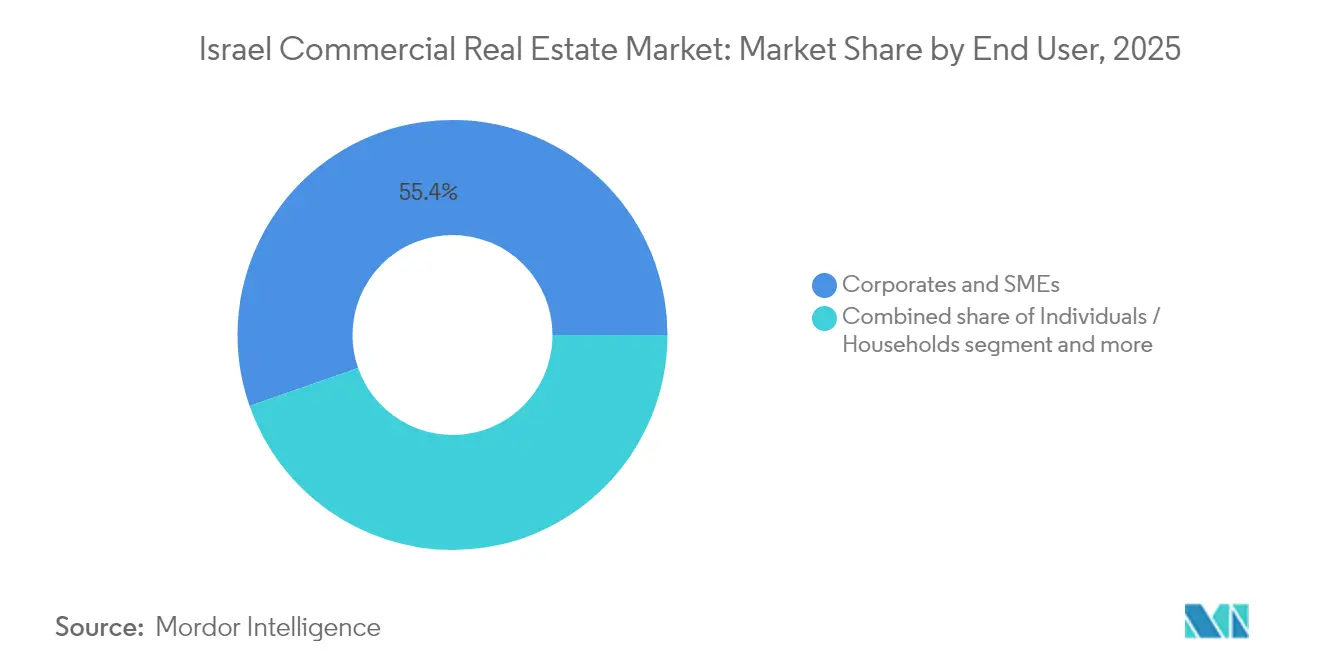

- Nach Endnutzer dominierten Unternehmen und KMU im Jahr 2025 mit einem Anteil von 55,35 % der Aktivitäten; dieses Segment soll im Prognosezeitraum mit 6,36 % wachsen.

- Nach Region führte der Bezirk Tel Aviv im Jahr 2025 mit einem Umsatzanteil von 44,35 %, während der Zentralbezirk den höchsten CAGR von 6,86 % bis 2031 verzeichnet.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des israelischen Gewerbeimmobilienmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der globalen Expansion von Technologiemietern | +1.2% | Bezirke Tel Aviv und Zentralbezirk | Mittelfristig (2–4 Jahre) |

| Nachfrage nach erstklassigen Logistik- und Kühlkettenanlagen der Klasse A | +0.9% | National; Zentral- und Südbezirk | Kurzfristig (≤ 2 Jahre) |

| Rotation von Pensionsfonds in REITs | +0.8% | National | Mittelfristig (2–4 Jahre) |

| Aufwertung entlang des Stadtbahnkorridors Tel Aviv | +0.7% | Korridore Tel Aviv und Zentralbezirk | Langfristig (≥ 4 Jahre) |

| EU-Lieferkettenumleitung über Haifa | +0.6% | Nordbezirk | Mittelfristig (2–4 Jahre) |

| Wachstum von Edge-Rechenzentrum-Campussen | +0.5% | Bezirke Tel Aviv und Zentralbezirk | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der globalen Expansion von Technologiemietern konzentriert sich auf Tel Aviv und Herzliya

Globale Technologieunternehmen bauen weiterhin ihre Forschungs- und Entwicklungskapazitäten sowie regionalen Hauptsitze im zentralen Geschäftsviertel Tel Avivs und in Herzliya Pituach aus. Die Nachfrage konzentriert sich auf erstklassige Türme der Klasse A, die robuste Telekommunikationsinfrastruktur, redundante Stromversorgung und anpassungsfähige Grundrisse bieten. Die Clusterbildung verringert den Leerstand, hält die Premiummieten aufrecht und stimuliert die angrenzende gemischt genutzte Neuentwicklung. Regierungsreformen im Banken-, Kapitalmarkt- und Immobilienbereich vereinfachen Genehmigungsverfahren und fördern langfristige Unternehmensleasing-Verpflichtungen. Entwickler, die in der Lage sind, hochdichte Stromversorgung, robuste Cybersicherheitssysteme und kollaborative Einrichtungen zu integrieren, haben einen Vorteil bei der Gewinnung von Ankermietern.

Beschleunigte Nachfrage nach erstklassigen Logistik- und Kühlkettenparks der Klasse A, angetrieben durch den E-Commerce

Die Durchdringung des Online-Einzelhandels treibt den landesweiten Bedarf an Hochregallagern, automatisierten Fulfillment-Knoten und temperaturkontrollierten Lagern in der Nähe von Bevölkerungszentren an. Einrichtungen müssen Robotik, hohen Durchsatz und Mehrmieter-Distribution unterstützen. Israels zentrale Geografie unterstützt regionale Warenströme, doch operative Engpässe im Hafen Haifa legen Schwachstellen in der Lieferkette offen, was Investoren dazu veranlasst, redundante Kapazitäten rund um Aschdod und Binnenverteilzentren aufzubauen. Kühlkettenparks erzielen Mietaufschläge aufgrund des Bedarfs an präziser Klimatisierung für Lebensmittel- und Pharmabestände.

Aufwertung angrenzender gewerblicher Grundstückswerte durch die Stadtbahn- und Metrokorridore Tel Avivs

Neue Nahverkehrslinien gestalten die städtische Mobilität um, schaffen Haltestellen, die Einzugsgebiete erweitern und die Besucherfrequenz steigern. Gewerbliche Grundstücke in Gehweite profitieren von einer Aufwertung der Schätzwerte, während der Entwicklungsdruck auf ungenutzten Grundstücken zunimmt. Einzelhandels- und Bürovermietungen profitieren von höheren Dichten, und gemischt genutzte Projekte gewinnen an Bedeutung, da Stadtplaner Wohn-Arbeits-Freizeit-Cluster fördern. Investoren kalkulieren Projekte mit langen Vorlaufzeiten auf der Grundlage von Erwartungen an eine nachhaltige Fahrgastzahl und eine wachsende Präferenz für öffentliche Verkehrsmittel.

Rotation von Pensionsfonds in israelische REITs auf der Suche nach inflationsgebundenen Cashflows

Lokale Pensionsfondsmanager erhöhen ihre Allokationen in REITs, um sich gegen Verbraucherpreissteigerungen abzusichern. Der Zufluss vertieft die Marktliquidität und senkt die Finanzierungsspreads für etablierte Emittenten. Im Gegenzug reinvestieren REITs Kapital in die Sanierung von Altbeständen und den Erwerb von Logistikplattformen. Transparente Unternehmensführung und vierteljährliche Offenlegung erfüllen die institutionellen Due-Diligence-Anforderungen und verstärken einen positiven Kreislauf der Kapitalbildung[2]Eyal Cohen, „Israels Gesetz über Immobilien-Investmentfonds – Aktualisierung 2025”, Finanzministerium, mof.gov.il.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rekordhohe Bau- und Grundstückskosten | -1.1% | National; Tel Aviv besonders betroffen | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Verbreitung von Hybridarbeit | -0.8% | Zentrale Geschäftsviertel in Tel Aviv und Zentralbezirk | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Risikoprämie bei der Finanzierung | -0.7% | National; Grenzregionen | Mittelfristig (2–4 Jahre) |

| Zunehmender Wasserstress und klimabedingter Investitionsbedarf | -0.4% | ��ü���ٱ�Բ����������� | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Anhaltende Verbreitung von Hybridarbeit dämpft die Netto-Flächenabsorption in zentralen Geschäftsvierteln

Hybridarbeitsrichtlinien reduzieren die Schreibtischdichte und verlängern Entscheidungszyklen. Erstklassige Türme halten die Belegung durch Wellness-Einrichtungen, flexible Ausstattung und digitale Zugangskontrolle aufrecht, doch sekundäre Bestände sind mit längerem Leerstand und Mietkonzessionen konfrontiert. Vermieter setzen auf kleinere Grundrisse, schlüsselfertige ��ü���Dz�uiten und gemeinsame Einrichtungsetagen, um die Attraktivität zu erhalten. Coworking-Betreiber bündeln die schwankende Nachfrage von Unternehmenskunden, die zwischen Remote- und Büroarbeit abwägen.

Rekordhohe Bau- und Grundstückskosten komprimieren Entwicklungsmargen

Beton-, Stahl- und Arbeitskosten stiegen im Jahr 2024 um 15–20 % im Jahresvergleich, während Grundstücksauktionen im Kernbereich Tel Avivs Rekordwerte erzielten. Entwickler suchen entweder Joint Ventures, Vorvermietungsverpflichtungen oder vertikale gemischt genutzte Dichte, um Pro-forma-Renditen zu rechtfertigen. Value Engineering, modulare Komponenten und Anreize für nachhaltiges Bauen senken jeweils den Investitionsbedarf, können den Preisdruck jedoch nicht vollständig ausgleichen, was spekulative Baustarts verzögert[3]Lior Horowitz, „Ausblick 2025 des israelischen Bauverbands”, Israelischer Bauverband, iba.org.il.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Immobilientyp: ��ü���Dz� halten den größten Anteil, während Logistik beschleunigt

��ü���Dz� kontrollierten im Jahr 2025 einen dominierenden Marktanteil von 39,25 % am israelischen Gewerbeimmobilienmarkt, getragen von Technologie- und Finanzdienstleistungsmietern, die in den zentralen Geschäftsvierteln Tel Avivs konzentriert sind. Erstklassige Türme erzielen Mietaufschläge durch Einrichtungen der Klasse A, ESG-Zertifizierungen und sofort einsatzbereite digitale Infrastruktur. Trotz Hybridarbeit bleibt die Netto-Flächenabsorption für Gebäude mit flexiblen Grundrissen und Wellness-Einrichtungen positiv. Entwickler wandeln veraltete Bestände in Boutique-Mischnutzungsprojekte oder Life-Science-Labore um, um aufkommende Nachfragenischen zu erschließen. Unterdessen verzeichnet das Logistiksegment einen prognostizierten CAGR von 7,33 %, angetrieben durch E-Commerce-Wachstum und Near-Shoring-Strategien. Institutionelles Kapital fließt in Build-to-Core-Lagerparks mit großen lichten Höhen und automatisierungsgerechten Böden. Forward-Funding-Deals reduzieren das Vermietungsrisiko und beschleunigen Projektzeitpläne.

Die Größe des israelischen Gewerbeimmobilienmarkts im Bereich Logistik profitiert von der Diversifizierung der Häfen und Autobahnausbauten, die die letzte Meile der Lieferung verkürzen. Kühlkettenanlagen gewinnen bei Pharmaimporteuren und Lebensmittelplattformen an Bedeutung, die strenge Temperaturstandards einhalten müssen. Das spekulative Angebot bleibt begrenzt, was eine gesunde Belegung aufrechterhält und das Mietwachstum fördert. Im Vergleich dazu steht der Einzelhandel vor strukturellen Veränderungen, da Omnichannel-Strategien die Ladenflächengrößen neu gestalten. Das Gastgewerbe erholt sich mit der Rückkehr von Geschäftsreisen und regionalem Tourismus, doch Eigentümer priorisieren das Potenzial zur adaptiven Umnutzung, um Nachfrageschwankungen abzufedern.

Nach Geschäftsmodell: Verkäufe dominieren weiterhin, doch Vermietung gewinnt an Dynamik

Verkaufstransaktionen machten im Jahr 2025 73,20 % der Gesamtaktivität aus, was die lokale Präferenz für Vermögensbesitz und die Verfügbarkeit von Hypotheken widerspiegelt. Vermögende Privatanleger und Family Offices erwerben einkommensgenerierende Gebäude, um Kapital zu erhalten und sich gegen Inflation abzusichern. Dennoch zeigt die Vermietung einen robusten CAGR-Ausblick von 7,12 %, da Unternehmen ihre Bilanzen optimieren und internationale Marktteilnehmer operative Flexibilität bevorzugen. Vermieter gestalten Mietbedingungen mit indexgebundenen Staffelungen, gemeinsamer Instandhaltung und vorzeitigen Kündigungsoptionen. Sale-Leaseback-Strukturen erschließen Kapital für Nutzer und sichern gleichzeitig langfristige Mietverhältnisse für Eigentümer.

Wiederkehrende Mieteinnahmen stabilisieren den Cashflow für REITs und unterstützen die Dividendentransparenz, die Pensionsfonds anzieht. Die dem Vermietungsbereich zuzurechnende Größe des israelischen Gewerbeimmobilienmarkts wächst, da Entwickler zweckgebundene Campusse für Einzel- oder Mehrmieternutzung liefern. Prop-Tech-Plattformen digitalisieren das Vertragsmanagement, automatisieren die Rechnungsstellung und ermöglichen datengesteuerte Vermögensoptimierung, was sowohl die Mietererfahrung als auch die Eigentümermargen verbessert.

Nach Endnutzer: Unternehmen und KMU treiben die Nachfragedynamik an

Unternehmen und KMU trugen im Jahr 2025 55,35 % der Marktaktivität bei, unterstützt durch ein lebendiges Start-up-Ökosystem und eine stetige multinationale Expansion. Risikokapitalzuflüsse finanzieren die Inanspruchnahme von Büroflächen, während globale Unternehmen ihre Forschungs- und Entwicklungszentren in der Nähe von Israels Talentpools ansiedeln. Anbieter flexibler Arbeitsflächen bündeln die Nachfrage kleinerer Mieter in Hauptmietverträge und erleichtern so den Markteintritt für neue Unternehmen. Das Segment soll bis 2031 mit 6,36 % wachsen und eine stetige Absorption in Büro-, Leichtindustrie- und Mischnutzungsportfolios aufrechterhalten.

Haushalte und Privatnutzer bleiben wichtig im straßenseitigen Einzelhandel, in der Gastronomie und in kleinen Lagerhäusern. Staatliche und institutionelle Mieter verleihen durch langfristige Mietverträge in Jerusalem und Bezirkshauptstädten Stabilität. Die Größe des israelischen Gewerbeimmobilienmarkts ist mit staatlichen Nutzern verknüpft und unterstützt Infrastrukturinvestitionen, insbesondere für öffentliche Verwaltung und Gesundheitseinrichtungen. Entwickler balancieren spekulative und vorvermietete Strategien, um unterschiedlichen Beschaffungszeitplänen und Compliance-Anforderungen gerecht zu werden.

Geografische Analyse

Der Anteil des Bezirks Tel Aviv von 44,35 % unterstreicht seinen unbestrittenen Status als finanzielles und technologisches Zentrum des Landes. Erstklassige Bürotürme mit LEED- oder WELL-Zertifizierungen erzielen überdurchschnittliche Belegungsraten, da Technologiegiganten und Fintech-Start-ups ihre Forschungs- und Entwicklungskapazitäten ausbauen. Die Nähe des Bezirks zum Flughafen Ben Gurion verbessert die Mobilität von Führungskräften, während das neue Stadtbahnnetz die Einzugsgebiete der Pendler erweitert und die Besucherfrequenz im Einzelhandel rund um Bahnhofsknoten steigert.

Das Wachstum des Südbezirks mit einem CAGR von 6,63 % spiegelt konzertierte Regierungsbemühungen wider, die wirtschaftliche Aktivität vom überfüllten Zentrum zu diversifizieren. Industrieparks in der Nähe von Be'er Scheva ziehen Halbleiterunterauftragnehmer, Integratoren erneuerbarer Energien und Verteidigungstechnologieproduzenten an. Logistikentwickler erwerben große Grundstücke entlang der Autobahn 6, um Multi-Client-Distributionscampusse zu errichten, die sowohl inländische als auch Exportströme über den Hafen Aschdod bedienen. Niedrigere Grundstückskosten ermöglichen höhere Grundstücksausnutzungsquoten, während kommunale Steueranreize die Projektrealisierbarkeit stärken.

Vororte des Zentralbezirks wie Petah Tikwa und Ramat Gan bieten kosteneffektive Alternativen für flächenintensive Nutzer. Unternehmen, die nicht kundenorientierte Funktionen verlagern, profitieren von wettbewerbsfähigen Mieten und bleiben dennoch innerhalb von 20 Minuten vom zentralen Geschäftsviertel Tel Avivs per Bahn entfernt. Der Bezirk beherbergt die größte Konzentration von Edge-Rechenzentrum-Projekten und nutzt dabei robuste Stromnetze und Glasfaserverbindungen.

Die gewerbliche Nachfrage in Jerusalem bleibt stabil, angeführt von Regierungsministerien, diplomatischen Missionen und akademischen Einrichtungen. Life-Science-Inkubatoren, die mit Krankenhäusern und Universitäten verbunden sind, treiben die Nachfrage nach spezialisiertem laborgeeignetem Büroraum an. Denkmalschutzvorschriften schränken das neue Angebot ein und erhalten die Mietertreue gegenüber bestehenden hochwertigen Vermögenswerten.

Nördliche Küstenknoten rund um Haifa verzeichnen eine schrittweise Absorption, die mit der Privatisierung des Hafens und Schienenausbauten zusammenhängt. Nahgelegene Lagerhäuser und Cross-Docking-Einrichtungen reduzieren Staus und ermöglichen 24-Stunden-Betrieb. Investoren integrieren Mikronetze für erneuerbare Energien, um Netzinstabilität zu mindern und unternehmerische Nachhaltigkeitsziele zu erfüllen.

Wettbewerbslandschaft

Der israelische Gewerbeimmobilienmarkt weist eine moderate Konzentration auf, wobei etablierte inländische Entwickler wie Azrieli Group, Melisron und Gazit Globe ihre umfangreichen Grundstücksreserven und regulatorische Vertrautheit nutzen, um erstklassige Standorte zu sichern. Diese Unternehmen verfolgen eine Diversifizierung über Büro-, Einzelhandels-, Logistik- und Rechenzentrumsvertikalen hinweg, um Einkommenszyklen zu glätten. Die Kapitalaufnahme über inländische REIT-Strukturen senkt die Finanzierungskosten, während strategische Veräußerungen Kapital für neue Entwicklungen freisetzen.

Internationale Marktteilnehmer gehen Partnerschaften mit lokalen Akteuren ein, um Bebauungsplanverfahren und Sicherheitsvorschriften zu navigieren. Globale Dienstleister wie CBRE, JLL, Cushman & Wakefield und Colliers beraten bei grenzüberschreitendem Kapitaleinsatz, Portfoliomanagement und ESG-Compliance. Joint Ventures verbinden ausländisches Kapital mit lokaler Ausführungskompetenz und mindern geopolitische und Währungsrisiken.

Technologieintegration differenziert führende Vermieter. Intelligente Gebäudeplattformen überwachen den Energieverbrauch, die vorausschauende Wartung und die Innenraumluftqualität, verbessern die Mieterzufriedenheit und senken die Betriebskosten. Anbieter flexibler Arbeitsflächen mieten zusammenhängende Etagen in erstklassigen Türmen und bieten Unternehmen schlüsselfertige Ausweichflächen. Entwickler erproben modulare Bauweise, um Bauzeiten und CO₂-Fußabdrücke zu reduzieren.

Führende Unternehmen der israelischen Gewerbeimmobilienbranche

Arko Holdings Ltd

Ashtrom Group Ltd

Gazit-Globe Ltd

Azrieli Group Ltd

Melisron Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Eine Weltbank-Bewertung beziffert den Wiederaufbaubedarf für Gaza und das Westjordanland auf 53 Milliarden USD, was auf regionale Lieferkettenunterbrechungen hindeutet, die israelische gewerbliche Logistikströme beeinflussen könnten.

- Januar 2025: Eli Cohen tritt das Amt des Ministers für Energie und Infrastruktur an und signalisiert mögliche Überarbeitungen der Bauvorschriften und den Netzausbau, die künftige Vermögensbewertungen beeinflussen.

- Dezember 2024: Sicherheitsbedrohungen für den Hafen Haifa erhöhen die Aussicht auf Frachtumleitung und fördern Investitionen in alternative Logistikzentren.

- Oktober 2024: Die Eskalation regionaler Konflikte treibt Ölpreisanstiege an und erhöht die Kapitalkosten für Immobilieninvestoren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den israelischen Gewerbeimmobilienmarkt (CRE) als den jährlichen Transaktionswert zuzüglich der Mieteinnahmen, die von Bürotürmen, Einkaufszentren, Logistik- und Industrieparks sowie gemischt genutzten Objekten erwirtschaftet werden, die den Großteil ihrer Einnahmen von gewerblichen Mietern in den acht statistischen Bezirken erzielen. Das Basisjahr ist 2024, und laut ���ϲ����� wird der Markt im Jahr 2025 USD 19,21 Milliarden erreichen.

Ausschluss aus dem Geltungsbereich: Reine Wohnbauprojekte und Rohlandspekulation sind nicht Gegenstand dieser Studie.

������Գپ�����ܲԲ���ü��������������

- Nach Immobilientyp

- ��ü���Dz�

- Einzelhandel

- Logistik / Industrie

- Sonstige (Mischnutzung, Rechenzentren)

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Endnutzer

- Privatpersonen / Haushalte

- Unternehmen und KMU

- Sonstige

- Nach Region

- Bezirk Tel Aviv

- Zentralbezirk

- Bezirk Jerusalem

- Übriges Israel

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Unser Team befragte Makler, Asset Manager, Pensionskassenkäufer und KMU-Nutzer in Tel Aviv, Jerusalem, Haifa und Beersheba, und wir führten Umfragen durch, die die im Modell verwendeten Annahmen zu Leerstand, erzielbaren Mieten und Diskontierungssätzen bestätigten.

Desk Research

Wir extrahierten Angebots-, Nachfrage- und Preisbasisdaten aus den Makrotabellen der Bank of Israel, den Baubeginnen des Zentralen Statistikamts und den Grundbuchregistern. Anschließend überlagerten wir diese mit vierteljährlichen Leerstand- und Mietumfragen, die vom Israel Real Estate Appraisers Council veröffentlicht wurden. Kostenpflichtige Datenfeeds von D&B Hoovers und Dow Jones Factiva halfen dabei, Entwickler-Pipelines und Investitionsströme zu kartieren.

Zur Einschätzung von Kostentrends prüften wir Projektupdates des Verkehrsministeriums, Zolleinfuhrzahlen für Stahl und Zement sowie Einreichungen bei der Tel Aviv Stock Exchange. Fachpublikationen wie der Newsletter der Israel Builders Association ergänzten den qualitativen Kontext. Diese Quellen sind illustrativ; viele weitere offene und abonnementbasierte Quellen flossen in den Datensatz ein.

�Ѳ�����ٲ���öß�� & Prognose

Wir beginnen mit einem Top-down-Ansatz, der erfasste Verkäufe und Mietumsätze nach Bezirken aggregiert, bevor die Gesamtwerte durch einen Bottom-up-Rollup der Bruttomietfläche ausgewählter Grade-A-Objekte multipliziert mit den Durchschnittsmieten validiert werden. Wesentliche Modelltreiber umfassen die Baustart-Pipeline, den Spitzenmietpreisverlauf, die Leerstandsquote, den Baukostenindex und ausländische Direktinvestitionen. Eine multivariate Regression, die unter konservativen und optimistischen Szenarien einem Stresstest unterzogen wurde, erweitert den Ausblick bis 2030. Wo außerbörsliche Transaktionen fehlen, schließen wir Lücken mithilfe analoger Bezirke, die um Grundpreisdifferenziale bereinigt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber den Dashboards der Bank of Israel, prüferzertifizierten REIT-Offenlegungen und Maklerindizes unterzogen. Leitende Prüfer geben ihre Freigabe, und die Modelle werden jährlich mit Zwischenaktualisierungen für wesentliche Ereignisse aufgefrischt, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors israelische Gewerbeimmobilien-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen voneinander ab, weil Herausgeber Anlageklassen vermischen, Buchwert- versus Transaktionswert-Perspektiven anwenden und Daten in unterschiedlichen Zyklen aktualisieren.

Durch die Beschränkung des Geltungsbereichs auf ertragsbringende Objekte und die jährliche Neuberechnung liefert Mordor eine konsistente Basislinie.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 19,21 Mrd. (2025) | ���ϲ����� | |

| USD 24,3 Mrd. (2023) | Global Consultancy A | Beinhaltet Gastgewerbe und bewertet Bestandsobjekte; begrenzte Feldprüfungen |

| USD 18 Mrd. (2025) | Trade Journal B | Fokus auf den Kernbereich Tel Aviv; wendet konservative Mietkompression an |

Fazit: Sobald Geltungsbereich, Aktualisierungszyklus und Variablenauswahl standardisiert sind, bietet Mordors disziplinierte Kombination aus verifizierten Transaktionen und zukunftsorientierten Indikatoren Entscheidungsträgern eine ausgewogene, transparente Basislinie, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des israelischen Gewerbeimmobilienmarkts?

Der Markt wird im Jahr 2026 auf 20,45 Milliarden USD geschätzt und soll bis 2031 einen Wert von 27,94 Milliarden USD erreichen.

Welcher Immobilientyp führt den Markt an?

��ü���Dz� halten den größten Marktanteil von 39,25 % am israelischen Gewerbeimmobilienmarkt, getragen von Technologie- und Finanzdienstleistungsmietern in Tel Aviv.

Wo findet das schnellste regionale Wachstum statt?

Der Zentralbezirk verzeichnet das höchste Wachstum mit einem prognostizierten CAGR von 6,86 % für 2026–2031, angetrieben durch die Expansion von Logistik und Industrie.

Warum ziehen Logistikvermögenswerte zunehmendes Investoreninteresse auf sich?

E-Commerce-Wachstum, Hafendiversifizierung und Kühlkettennachfrage treiben einen CAGR von 7,33 % in der Logistik- und Industrieimmobilienbranche an.

Wie mindern Entwickler steigende Baukosten?

Sie setzen Joint Ventures, modulare Bauweise, Value Engineering und gemischt genutzte Dichte ein, um die Margen angesichts von Rekordgrundstücks- und Materialpreisen zu schützen.

Welche Rolle spielen REITs im Markt?

Die Allokation inländischer Pensionsfonds in REITs stellt liquides, inflationsgebundenes Kapital bereit, das neue Entwicklungen und Vermögensakquisitionen unterstützt.

Seite zuletzt aktualisiert am: