Größe und Marktanteil des UAE-In-vitro-Diagnostik-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 445.59 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 468.5 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 602.03 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.14% CAGR |

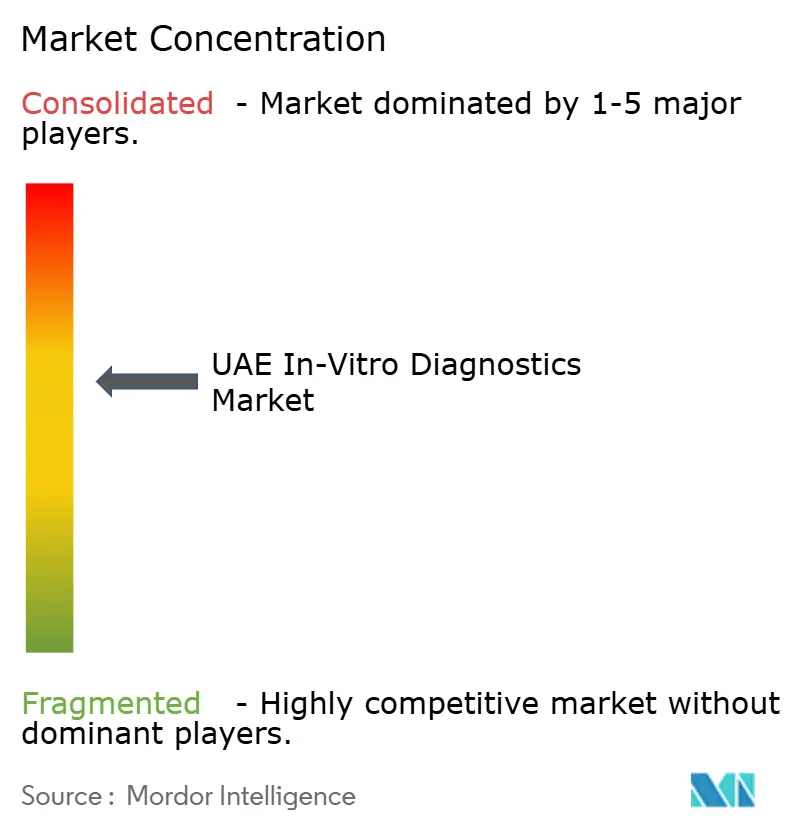

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des UAE-In-vitro-Diagnostik-Marktes von ���ϲ�����

Die Größe des UAE-In-vitro-Diagnostik-Marktes wird voraussichtlich von 445,59 Millionen USD im Jahr 2025 auf 468,5 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,14 % über den Zeitraum 2026–2031 einen Wert von 602,03 Millionen USD erreichen. Hohe öffentliche Ausgaben, das umfassendste bevölkerungsweite Genomprogramm der Welt und beschleunigte Zulassungsverfahren halten den UAE-In-vitro-Diagnostik-Markt auf einem stabilen Aufwärtstrend. Abu Dhabi und Dubai lenken nachhaltiges Kapital in KI-gestützte Laborautomatisierung, während bundesweite Screening-Mandate hohe Testvolumina in den Kategorien chronischer und Infektionskrankheiten sicherstellen. Unternehmen, die sich an Datenlokalisierungsvorschriften ausrichten und die Pipeline des Emiratischen Genomprogramms nutzen, erhalten privilegierten Zugang zu großen, bevölkerungsspezifischen Datensätzen, die die Präzisionsmedizin untermauern. Gleichzeitig treibt die weltweit höchste prognostizierte Adipositasrate die Nachfrage nach Stoffwechseltests an, und die Prävalenz von Herz-Kreislauf-Erkrankungen fördert die routinemäßige Biomarkerüberwachung. Internationale Lieferanten, die einen Teil der Wertschöpfungskette lokalisieren, mindern den importbedingten Preisdruck und stärken die Eignung für öffentliche Beschaffung, wodurch der UAE-In-vitro-Diagnostik-Markt als Golfmaßstab für Innovation gefestigt wird.

Wichtigste Erkenntnisse des Berichts

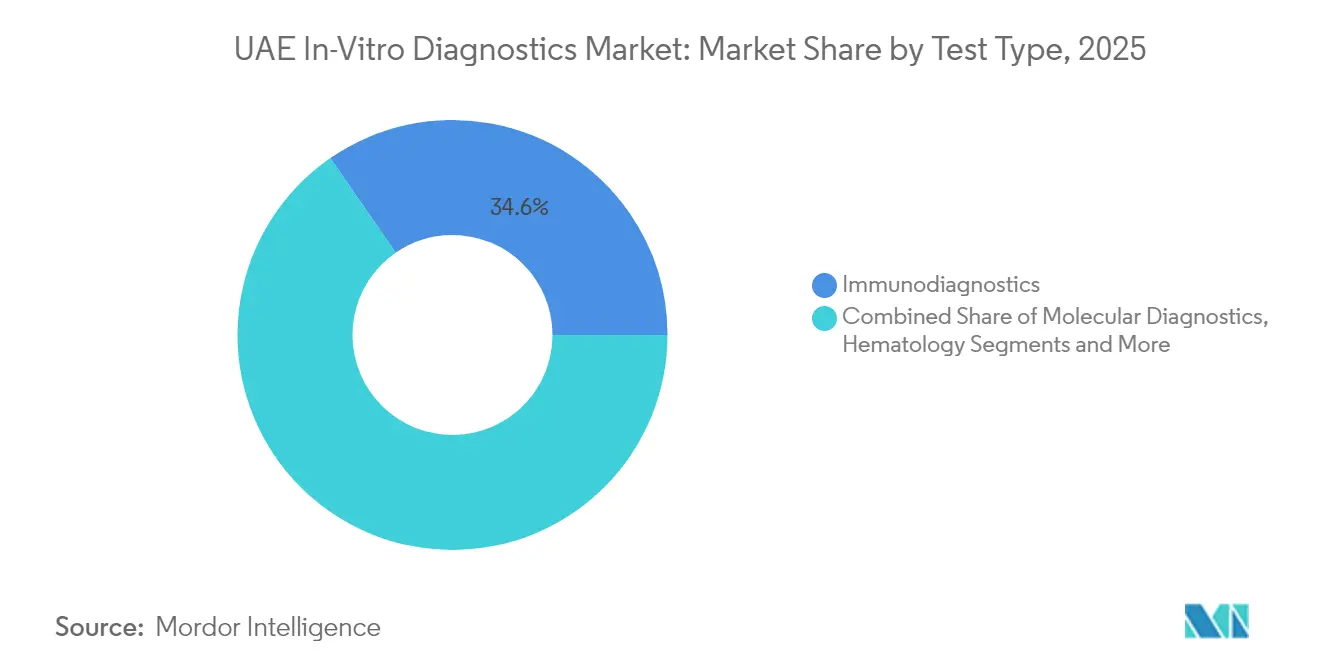

- Nach Testtyp führte die Immundiagnostik mit einem Anteil von 34,62 % am UAE-In-vitro-Diagnostik-Markt im Jahr 2025, während die molekulare Diagnostik bis 2031 voraussichtlich mit einem CAGR von 7,38 % wachsen wird.

- Nach Produktkategorie entfielen Reagenzien und Verbrauchsmaterialien im Jahr 2025 auf 52,02 % der Größe des UAE-In-vitro-Diagnostik-Marktes; das Segment Software und Dienstleistungen verzeichnet den schnellsten CAGR von 9,12 %.

- Nach Verwendbarkeit dominierten wiederverwendbare Geräte im Jahr 2025 mit einem Umsatzanteil von 65,10 %, während Einweggeräte bis 2031 den höchsten CAGR von 8,31 % verzeichnen.

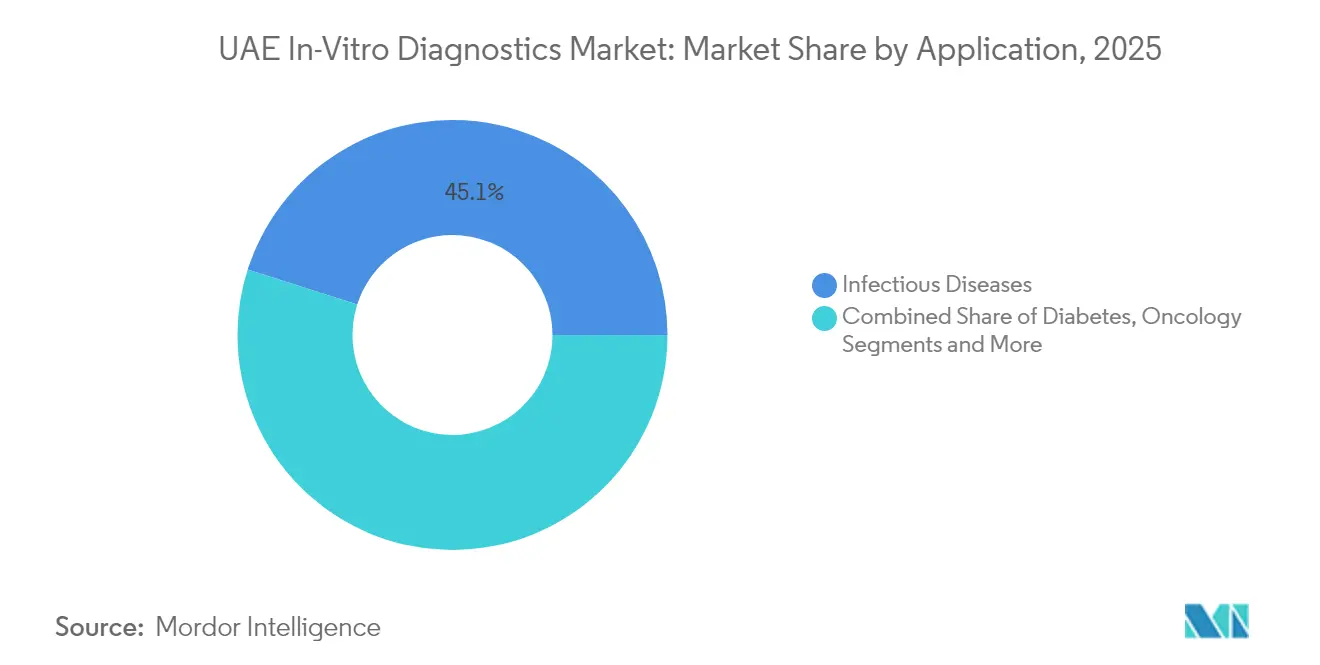

- Nach Anwendung entfielen Tests auf Infektionskrankheiten im Jahr 2025 auf 45,08 % der Größe des UAE-In-vitro-Diagnostik-Marktes; Onkologietests beschleunigen sich mit einem CAGR von 7,84 %.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 40,11 %; unabhängige Laboratorien verzeichnen den schnellsten CAGR von 7,15 %.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des UAE-In-vitro-Diagnostik-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Prävalenz chronischer und Infektionskrankheiten | +1.2% | Dubai und Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Staatliche Finanzierung und Screening-Mandate | +0.8% | Landesweit | Mittelfristig (2–4 Jahre) |

| Schnelle technologische Upgrades (KI, Automatisierung, Multiplexing) | +1.0% | Landesweit | Mittelfristig (2–4 Jahre) |

| Emiratisches Genomprogramm als Treiber der Nachfrage nach Präzisionsdiagnostik | +0.7% | Landesweit | Langfristig (≥ 4 Jahre) |

| Landesweite EHR-Plattformen zur Steigerung der Testvolumina | +0.5% | Abu Dhabi und Dubai | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte MOHAP-Zulassungen ziehen Start-ups für Schnelltests an | +0.3% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Prävalenz chronischer und Infektionskrankheiten

Herz-Kreislauf-Erkrankungen machen bereits 40 % der emiratischen Sterblichkeit aus und weisen mit 11.066,8 pro 100.000 die weltweit höchste altersstandardisierte Prävalenz auf, was eine kontinuierliche Testung auf kardiale Biomarker und Lipide erfordert[1]Fatima Mezhal, „Der Zusammenhang und die Akkumulation kardiometabolischer Risikofaktoren bei jungen Erwachsenen in den Vereinigten Arabischen Emiraten,” Diabetologie & Metabolisches Syndrom, biomedcentral.com. Nicht diagnostizierte Hepatitis-B-Fälle liegen bei nahezu zwei Dritteln eines geschätzten Patientenpools von 18.000 Personen, was die Nachfrage nach molekularen Bestätigungstests ankurbelt. Tuberkulose-Meldungen, obwohl gering, verstärken die Testung auf Atemwegserkrankungen angesichts globaler Reiseströme. Krankenhäuser sehen sich zudem mit multiresistenten Enterobacter-Ausbrüchen konfrontiert, die eine schnelle genotypische Resistenzprofilierung erfordern. Zusammen treiben diese Belastungen den wiederkehrenden Kauf von Multiplex-PCR-Kits und serologischen Reagenzien im UAE-In-vitro-Diagnostik-Markt an.

Staatliche Finanzierung und Screening-Mandate (MOHAP, DHA)

Bundesweite Screening-Vorschriften machen Voranstellungs-, Aufenthalts- und krankheitsspezifische Untersuchungen zu einem festen Bestandteil der klinischen Praxis. Das wertbasierte Ejadah-Modell Dubais knüpft die Vergütung der Leistungserbringer an Ergebnisse der Früherkennung und verankert das Wachstum der Testaufträge. Abu Dhabi kofinanziert Mammographie- und Darmkrebsprogramme und stärkt damit Onkologiepanels[2]Gesundheitsbehörde Abu Dhabi, „Malaffi,” doh.gov.ae. Die Innovationsgesundheitsstrategie des MOHAP erklärt KI-Diagnostik zur nationalen Priorität und unterstützt Förderpools und Sandbox-Pilotprojekte, die Kapital in den UAE-In-vitro-Diagnostik-Markt lenken.

Schnelle technologische Upgrades (KI, Automatisierung, Multiplexing)

Laborgruppen setzen KI-Algorithmen ein, die Tuberkulose auf Röntgenaufnahmen des Brustkorbs innerhalb von Sekunden erkennen und so den manuellen radiologischen Aufwand reduzieren. Virtuelle Pflegeroboter-Chatbots triagieren Patienten mithilfe von Datenbanken mit 10.000 Diagnosen und optimieren die klinischen Eingangspfade. Gleichzeitig konsolidieren automatisierte Analysegeräte mit Multiplex-Immunoassay-Fähigkeit redundante Arbeitsabläufe und steigern den Durchsatz ohne zusätzliches Personal. Solche Upgrades stärken den UAE-In-vitro-Diagnostik-Markt als Testfeld für aufkommende Labortechnologien.

Emiratisches Genomprogramm als Treiber der Nachfrage nach Präzisionsdiagnostik

Bereits eine halbe Million sequenzierter Genome speist Variantendatenbanken, die pharmakogenomische Panels untermauern, die auf arabische Haplotypen zugeschnitten sind[3]Regierung der VAE, „Das Emiratische Genomprogramm,” u.ae. Da das Programm auf 10 Millionen Bürger ausgeweitet wird, benötigen lokale Labore Hochdurchsatz-NGS- und Bioinformatik-Pipelines. Frühe Erkenntnisse zu HLA-Allelen, die mit Arzneimittelüberempfindlichkeit in Verbindung stehen, fördern die klinische Einführung von Begleittests. Das Datenasset zieht auch globale IVD-Marktführer an, die gemeinsam mit emiratischen Partnern Tests entwickeln möchten, und sichert so ein Premium-Wachstum im UAE-In-vitro-Diagnostik-Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Herstellungs- und Vermarktungsvorschriften | -0.6% | Landesweit | Mittelfristig (2–4 Jahre) |

| Importbedingter Preisdruck | -0.4% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Molekulartechnologen | -0.3% | Landesweit | Mittelfristig (2–4 Jahre) |

| Kosten für die Einhaltung von Datenlokalisierungsvorschriften | -0.5% | Abu-Dhabi-zentriert | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge Herstellungs- und Vermarktungsvorschriften

Das Bundesgesetzesdekret Nr. 38 von 2024 verschärft die Vorschriften für Barcodierung, Marktüberwachung und Werbung und erhöht damit die Compliance-Budgets für multinationale Unternehmen. Mandate für lokale autorisierte Vertreter fügen administrative Ebenen hinzu, während die neue Emiratische Arzneimittelkorporation die Dossierprüfungen zentralisiert und die Markteinführungszeiten verlängert. Der UAE-In-vitro-Diagnostik-Markt begünstigt daher Unternehmen mit etablierten Regulierungsteams und dem Kapital, iterative Einreichungen zu absorbieren.

Importbedingter Preisdruck

Fast alle Instrumente und hochwertige Reagenzien werden nach wie vor über Einfuhrgenehmigungen geliefert, die umfangreiche Unterlagen, Sicherheitsleistungen und Aufschläge lokaler Agenten erfordern. Währungsschwankungen gegenüber EUR und CNY belasten die Ab-Werk-Margen. Öffentliche Käufer nutzen gebündelte Ausschreibungen, um Stückpreise zu senken, und zwingen Lieferanten dazu, sich durch Serviceverträge und Schulungspakete im UAE-In-vitro-Diagnostik-Markt zu differenzieren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Testtyp: Molekulare Diagnostik beschleunigt die Präzisionsmedizin

Die Immundiagnostik hielt im Jahr 2025 mit 34,62 % den führenden Marktanteil im UAE-In-vitro-Diagnostik-Markt, gestützt durch routinemäßige endokrine und Autoimmunpanels. Obwohl die Volumina hoch bleiben, verlangsamt sich das Wachstum, da die Protokolle ausgereift und die Erstattung stabil sind. Die molekulare Diagnostik wächst mit einem CAGR von 7,38 % und ist damit der wichtigste Motor für inkrementelle Umsätze innerhalb der Größe des UAE-In-vitro-Diagnostik-Marktes für Laboratorien, die in Sequenzierung der nächsten Generation investieren. Resistente bakterielle Ausbrüche und das Emiratische Genomprogramm konvergieren, um Budgets für syndromische Panels und Genotypisierungstests freizusetzen. Die klinische Chemie bleibt aufgrund von Diabetes-Überwachungsmandaten unverzichtbar, obwohl ihr Umsatzbeitrag langsam steigt. ��ä�����ٴDZ��Dz�����- und Koagulationsinstrumente sichern Upgrade-Zyklen, da tertiäre Zentren auf Hochdurchsatz-Analysegeräte umsteigen, die den Techniker-Arbeitsaufwand reduzieren.

KI-gestützte Workflow-Orchestrierung kombiniert mit Multiplex-PCR liefert eine einstündige Erregeridentifikation und Resistenzprofile – eine deutliche Verbesserung gegenüber der Batch-Kultur. Das Förderprogramm von M42 mit SomaLogic lenkt Mittel in proteomische Signaturen, die das kardiometabolische Risiko differenzieren. Mikrobiologieeinheiten passen sich an aufkommende Erreger an, darunter Mycobacterium riyadhense, was validierte Primersätze für Nischenspezies erfordert. Da der Medizintourismus wieder zunimmt, erweitern Krankenhäuser ihre Testmenüs für reisebezogene Erkrankungen und erhalten so eine diversifizierte Assay-Pipeline, die den UAE-In-vitro-Diagnostik-Markt stabilisiert.

Nach Produkt: Softwareintegration treibt Dienstleistungswachstum an

Reagenzien und Verbrauchsmaterialien machten im Jahr 2025 52,02 % der Größe des UAE-In-vitro-Diagnostik-Marktes aus, was auf einen hohen Testdurchsatz und kontinuierliche Nachbestellungszyklen zurückzuführen ist. Lokale Großlabore verarbeiteten in einem Sechsmonatszeitraum 12,7 Millionen Tests und sicherten sich Reagenzien-Abonnementvereinbarungen. Instrumente stellen das installierte Rückgrat dar, werden jedoch schrittweise ersetzt, da Investitionszyklen von öffentlichen Haushaltszuweisungen abhängen. Das Segment Software und Dienstleistungen verzeichnet mit einem CAGR von 9,12 % das schnellste Wachstum im UAE-In-vitro-Diagnostik-Markt, angetrieben durch die obligatorische Interoperabilität mit Malaffi und Nabidh sowie KI-Analyseebenen, die von Klinikern geschätzt werden. Middleware-Lösungen, die Ergebnisse automatisch verifizieren und kritische Werte kennzeichnen, erzielen Premiumpreise, da Einrichtungen die Akkreditierung nach ISO 15189:2022 anstreben.

Datenlokalisierungsklauseln machen lokale Server zu einem unverzichtbaren Element und treiben Bestellungen für inländisches Hosting und Cybersicherheitspakete an. Anbieter differenzieren sich durch Cloud-agnostische Plattformen, die föderiertes maschinelles Lernen ohne den Export von Patientendaten ermöglichen und so das rechtliche Risiko mindern. Gebündelte Serviceverträge, die Kalibrierung, Qualitätskontrollmaterial und Mitarbeiterschulungen abdecken, bieten planbare Umsätze und vertiefen die Partnerschaften zwischen Herstellern und Leistungserbringern im UAE-In-vitro-Diagnostik-Markt.

Nach Verwendbarkeit: Einweggeräte gewinnen an Bedeutung

Wiederverwendbare Plattformen bleiben mit einem Umsatzanteil von 65,10 % dominant, da tertiäre Krankenhäuser auf konsolidierte Kernlabore angewiesen sind, die rund um die Uhr in Betrieb sind. Ihre automatisierten Tracks verarbeiten täglich Tausende von Röhrchen und rechtfertigen so die Kapitalausgaben für leistungsstarke Analysegeräte. Dennoch verzeichnen Einweggeräte einen CAGR von 8,31 %, was einen Schwenk zu Point-of-Care-Einstellungen, Rettungswagenflotten und häuslichen Pflegeprogrammen widerspiegelt. Die kapillare Mikro-Entnahmetechnologie von BD liefert venöse Qualitätsergebnisse aus einem Fingerstich und unterstützt schnelle Stoffwechselpanels für Fernpatienten. Telekonsultationsplattformen integrieren diese Point-of-Care-Ergebnisse in elektronische Patientenakten, verkürzen diagnostische Pfade und erhöhen die Erwartungen an sofortige Antworten im weiteren UAE-In-vitro-Diagnostik-Markt.

Kliniken des öffentlichen Sektors übernehmen Einweg-COVID-19-Infrastruktur für Grippe- und RSV-Saisons und treiben eine stetige Nachfrage nach Kartuschen an. Der Medizintourismus bietet einen weiteren Katalysator: Besucher bevorzugen häufig Einwegkits, die das Infektionsrisiko minimieren und Klinikbesuche verkürzen. Im Laufe der Zeit entsteht eine ausgewogene Mischung aus langlebigen Analysegeräten und Plug-and-Play-Verbrauchsmaterialien, die mit diversifizierten Versorgungspfaden in städtischen und ländlichen Emiraten im UAE-In-vitro-Diagnostik-Markt übereinstimmt.

Nach Anwendung: Onkologietests beschleunigen das Wachstum

Panels für Infektionskrankheiten machten im Jahr 2025 45,08 % der Größe des UAE-In-vitro-Diagnostik-Marktes aus, unterstützt durch obligatorisches Visa-Screening und proaktive Ausbruchsüberwachung an großen Flughäfen. Trotz der Volumenführerschaft stabilisiert sich das Wachstum, da routinemäßige Erreger eine diagnostische Sättigung erreichen. Onkologie-Assays hingegen expandieren mit einem CAGR von 7,84 %, begünstigt durch staatliche Krebsinitiativen und pharmazeutische Begleitdiagnostik-Kooperationen. Der blutbasierte Darmkrebstest von Guardant Health mit dem Zentrum für öffentliche Gesundheit Abu Dhabi veranschaulicht den Appetit auf nicht-invasive Optionen, die kulturellen Präferenzen entsprechen und die Compliance steigern.

Diabetes-Tests bleiben unverzichtbar, da die MENA-Region die weltweit höchste Prävalenz aufweist und lokale Versicherer HbA1c großzügig erstatten. Kardiovaskuläre Biomarker wachsen parallel zu nationalen Herzgesundheitskampagnen. Panels für seltene Krankheiten und pharmakogenomische Tests gewinnen an Sichtbarkeit, da das Emiratische Genomprogramm hochfrequente Varianten aufdeckt, die für Golfbevölkerungen einzigartig sind, und so Nischenmärkte im UAE-In-vitro-Diagnostik-Markt erschließt.

Nach Endnutzer: Unabhängige Labore expandieren schnell

Krankenhäuser und Kliniken erzielten im Jahr 2025 einen Umsatz von 40,11 %, was auf fest verankerte stationäre und ambulante Volumina zurückzuführen ist. Integrierte Versorgungsnetzwerke quersubventionieren Laborbetriebe und nutzen Versicherungsverträge für planbare Cashflows. Unabhängige Referenzlabore verzeichnen jedoch einen CAGR von 7,15 % und profitieren von Outsourcing-Trends bei kleineren Einrichtungen, die Kapitalausgaben für Instrumente vermeiden. Emiratübergreifende Ketten wie PureHealth profitieren von Skaleneffekten bei Beschaffung und Logistik und ermöglichen so landesweite Ergebnisse über Nacht.

Der Aufstieg von Heimprobenentnahmekits und mobilen Phlebotomiediensten leitet Proben an zentrale Labore weiter und generiert inkrementelle Umsätze. Forschungsinstitute steigern ebenfalls ihre Testaufträge für Omics-Studien im Zusammenhang mit dem Emiratischen Genomprogramm. Flexible Akkreditierungspfade ermöglichen es Laboratorien, Unterstützung für klinische Studien hinzuzufügen, was den Servicemix erweitert und das Wachstumsmomentum im UAE-In-vitro-Diagnostik-Markt stärkt.

Geografische Analyse

Abu Dhabi verankert den UAE-In-vitro-Diagnostik-Markt durch hohe öffentliche Investitionen in die Infrastruktur der Präzisionsmedizin und genomische Forschung. Die Gesundheitsbehörde des Emirats verbindet jede lizenzierte Einrichtung mit Malaffi und gewährleistet so einen nahtlosen Datenfluss, der die Bestellhäufigkeit steigert und wertbasierte Erstattungsmodelle unterstützt. Da PureHealth und M42 ihren Hauptsitz in der Hauptstadt haben, konzentriert sich die Beschaffung auf lokale Anbieter, was die Vorlaufzeiten für Reagenzienauffüllungen und Instrumentenwartungen verkürzt.

Dubai ergänzt diesen Forschungsschwerpunkt mit einer kommerziellen Ausrichtung. Das wertbasierte Ejadah-Modell der Gesundheitsbehörde Dubai knüpft die Laborleistung an Ergebnismetriken und schafft Anreize für Multi-Marker-Panels, die Komplikationen frühzeitig vorhersagen. Die Freihandelszone Dubai Healthcare City beherbergt über 300 lizenzierte Anbieter, von denen viele internationale Medizintouristen bedienen, die schnelle Point-of-Care-Ergebnisse erwarten. Hoher Flughafenverkehr verstärkt die Nachfrage nach Infektionskrankheiten-Screening und hält den UAE-In-vitro-Diagnostik-Markt im gesamten Emirat lebendig.

Nördliche Emirate wie Schardscha und Adschman integrieren Bundesfinanzierung mit kommunalen Gesundheitsprioritäten. Die Präventivkliniken Schardschas führen regelmäßige Stoffwechsel- und Frauengesundheits-Screenings durch, während Adschman betriebliche Gesundheitsprogramme einsetzt, um die Prävalenz nicht übertragbarer Krankheiten unter Gesundheitsarbeitern zu senken. Grenzüberschreitende Patienten aus Oman und Saudi-Arabien fügen Überlaufvolumina hinzu, insbesondere für komplexe Onkologie- und Gentests, die in den Heimatmärkten nicht verfügbar sind. Die Bundeskoordination durch das MOHAP gewährleistet eine einheitliche Assay-Qualität, während emiratspezifische Strategien maßgeschneiderte Marktansätze ermöglichen und ein Mehrknoten-Wachstumsmuster im UAE-In-vitro-Diagnostik-Markt stärken.

Wettbewerbslandschaft

Globale Marktführer – Abbott, Roche, Siemens Healthineers und bioMérieux – behalten durch breite Testmenüs und langfristige Serviceverträge führende installierte Basen. Sie übernehmen zunehmend Joint-Venture-Formate mit lokalen Akteuren, um Datenlokalisierungs- und Emiratisierungsquoten zu erfüllen und ihre Relevanz im UAE-In-vitro-Diagnostik-Markt zu erhalten. PureHealth nutzt seine Größe von 143 Laboratorien und ein lokales Beschaffungsversprechen von 2,72 Milliarden USD, um bevorzugte Liefervereinbarungen auszuhandeln, die Wettbewerber mit begrenzter lokaler Wertschöpfung ausschließen.

Der Kauf von Diaverum durch M42 für mehrere Milliarden Dirham markierte die größte Gesundheitsübernahme der Region und bietet einen Sprungbrett für integrierte Nieren-Diagnostik-Pfade in 26 Ländern. Das Unternehmen positioniert genomische und proteomische Erkenntnisse als Differenzierungsmerkmale und bietet KI-gestützte Behandlungsempfehlungen auf Basis von Datensätzen des Emiratischen Genomprogramms. Nischenanbieter wie Guardant Health und Biomerica zielen auf wachstumsstarke Onkologie-Anwendungsfälle ab und sichern sich durch die beschleunigten Prüfverfahren des MOHAP einen Erstmover-Vorteil.

Regulatorische Veränderungen gestalten auch den Wettbewerb neu. Das Pharmagesetz von 2025 belohnt Unternehmen, die die Produktion lokalisieren; daher erkunden multinationale Unternehmen Auftragsfertigungs- oder Kit-Montageoptionen in KIZAD oder Dubai Science Park, um Zölle zu senken. Parallelimporte üben Abwärtsdruck auf die Preise von Standardreagenzien aus und zwingen Premiummarken dazu, Qualität und Workflow-Effizienz zu argumentieren. Da die personalisierte Medizin expandiert, werden Dateneigentum und bioinformatische Fähigkeiten zu zentralen strategischen Vermögenswerten, was die Zusammenarbeit zwischen Diagnostikunternehmen und KI-Unternehmen im UAE-In-vitro-Diagnostik-Markt intensiviert.

Marktführer der UAE-In-vitro-Diagnostik-Branche

Abbott Laboratories

F Hoffmann-La Roche Ltd

Siemens Healthineers AG

QIAGEN N.V.

bioMerieux SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Biomerica erhielt die Zulassung des UAE-Gesundheitsministeriums für seinen Prostatakrebs-Erkennungstest und erschloss damit eine neue Nische in der spezialisierten Onkologiediagnostik.

- Januar 2025: Die VAE verabschiedeten ein neues Medizinproduktegesetz, um die Innovation bei Medizinprodukten zu beschleunigen und die Sicherheitsaufsicht zu verschärfen.

- Januar 2025: Guardant Health schloss eine Partnerschaft mit dem Zentrum für öffentliche Gesundheit Abu Dhabi, um seinen blutbasierten Shield-Darmkrebstest landesweit einzuführen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den UAE-In-vitro-Diagnostikmarkt als den im Land generierten Umsatz aus Instrumenten, Reagenzien, Software und zugehörigen Dienstleistungen, die zur Durchführung klinischer Tests an menschlichen Proben für Screening, Diagnose oder Krankheitsüberwachung in Krankenhaus-, Labor-, Heimversorgungs- und Forschungsumgebungen verwendet werden.

Ausschluss aus dem Geltungsbereich: Veterinärdiagnostik und jeglicher außerhalb der UAE verbuchter Umsatz werden ausgeschlossen, um Doppelzählungen zu vermeiden.

������Գپ�����ܲԲ���ü��������������

- Nach Testtyp

- Klinische Chemie

- Immundiagnostik

- Molekulare Diagnostik

- ��ä�����ٴDZ��Dz�����

- Mikrobiologie

- Koagulation

- Sonstige

- Nach Produkt

- Instrumente

- Reagenzien und Verbrauchsmaterialien

- Software und Dienstleistungen

- Nach Verwendbarkeit

- �����Էɱ�-���ն�-�ұ��ä�ٱ�

- Wiederverwendbare IVD-Geräte

- Nach Anwendung

- Infektionskrankheiten

- Diabetes

- Onkologie

- Kardiologie

- Autoimmun- und Entzündungserkrankungen

- Genetische Tests und Pränataldiagnostik

- Sonstige

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Unabhängige Laboratorien und Referenzlaboratorien

- Häusliche Pflegeeinrichtungen

- Akademische und Forschungsinstitute

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Labordirektoren in Abu Dhabi und Dubai, Point-of-Care-Kliniker in Sharjah sowie regionale Distributoren, die Reagenzien an private Gruppen liefern. Diese Gespräche bestätigten Nutzungsschwankungen nach COVID-19, klärten Reagenzien-Nachfüllzyklen und testeten unsere vorläufigen Preiskorridore, bevor die Zahlen in das Modell einflossen.

Desk Research

Wir begannen mit Ministeriumsstatistiken von MOHAP und der Dubai Health Authority, die Krankheitsprävalenz, Testvolumina und Laborkapazitäten abbilden, und kombinierten diese anschließend mit Import-Export-Codes der UAE Federal Customs, um Instrumentenzuflüsse zu erfassen. Dashboards von Handelsverbänden wie MedTech Europe, AACC und IFCC lieferten Referenz-Penetrationsquoten für Immunoassay-, Molekular- und klinisch-chemische Plattformen, die wir mit regionalen Praxismustern abglichen. Unternehmens-10-Ks, Investorenpräsentationen und lokale Ausschreibungsportale reicherten die durchschnittlichen Verkaufspreise an. Unsere Analysten zogen zudem Wettbewerbssignale und Nachrichtenflüsse über kostenpflichtige Feeds auf Dow Jones Factiva sowie Unternehmensfinanzdaten über D&B Hoovers heran, um Marktanteile zu validieren. Diese Liste ist illustrativ; Dutzende weiterer offener Datenbanken und wissenschaftlicher Arbeiten bildeten die Grundlage der Evidenzbasis.

In einem zweiten Durchgang wurden begutachtete Studien aus Fachzeitschriften wie dem International Journal of Diabetes in Developing Countries und dem Emirates Medical Journal analysiert, um die Intensität von Diabetes- und Infektionskrankheitstests zu verankern, während WHO- und Weltbank-Reihen zu Gesundheitsausgaben die Erschwinglichkeitstrends rahmten.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Aufbau begann mit den Testvolumina 2024 für wichtige Panels (Chemie, Immunoassay, Molekular, ��ä�����ٴDZ��Dz�����, Mikrobiologie), die aus Krankenhausaktivitätsdaten und Zolleingaben rekonstruiert wurden. Die Volumina wurden mit gemischten Durchschnittspreisen multipliziert und anschließend durch selektive Bottom-up-Lieferanten-Rollups gegengeprüft. Variablen wie Diabetesprävalenz, Onkologieinzidenz, Wachstum der versicherten Bevölkerung, Einführung der Laborautomatisierung und Reagenzienpreiserosion fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 projiziert. Szenarioanalysen puffern politische Veränderungen wie die Ausweitung des obligatorischen Neugeborenenscreenings ab. Lücken in kleineren Testkategorien wurden durch Proxy-Quoten aus vergleichbaren GCC-Märkten geschlossen und durch Kanalprüfungen validiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen gegenüber externen Benchmarks, woraufhin zwei leitende Gutachter ihre Freigabe erteilen. Wir aktualisieren jedes Modell jährlich und lösen Zwischenaktualisierungen aus, wenn politische Maßnahmen, Erstattungsregelungen oder bedeutende Technologieeinführungen die Nachfrage wesentlich verändern. Ein abschließender Durchlauf vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors UAE-In-vitro-Diagnostik-Baseline Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich häufig, weil Unternehmen unterschiedliche Leistungsumfänge, Preisstufen und Aktualisierungsrhythmen wählen.

Wesentliche Treiber von Abweichungen in diesem Markt ergeben sich daraus, ob COVID-era-Tests normalisiert werden, wie Point-of-Care-Umsätze zugeordnet werden und welches Währungsjahr für die ASP-Konvertierung verwendet wird. Mordor berichtet aktuelle Jahreszahlen und passt jede Annahme durch Live-Distributor-Feedback an, was einige Verlage überspringen, was zu größeren Abweichungen führt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 445,59 M (2025) | ���ϲ����� | - |

| USD 448,20 M (2024) | Regional Consultancy A | Wendet pauschale Reagenzien-ASPs an, schließt Heimversorgungs-Kits aus |

| USD 287,28 M (2024) | Trade Journal B | Lässt Point-of-Care und Softwaredienstleistungen aus, verwendet Wechselkurse von 2022 |

| USD 306,57 M (2023) | Global Consultancy C | Verwendet konservative Krankheitsprävalenz und partielle Krankenhausstichprobe |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierter Mix aus offiziellen Statistiken, Vor-Ort-Validierung und Dual-Path-Modellierung eine ausgewogene, reproduzierbare Baseline liefert, auf die sich Entscheidungsträger verlassen können, wenn Umfang, Preisentwicklung und Aktualisierungsrhythmus aufeinander abgestimmt sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der UAE-In-vitro-Diagnostik-Markt derzeit?

Die Größe des UAE-In-vitro-Diagnostik-Marktes beträgt im Jahr 2026 468,5 Millionen USD.

Welcher Testtyp wächst im UAE-In-vitro-Diagnostik-Markt am schnellsten?

Die molekulare Diagnostik entwickelt sich bis 2031 mit einem CAGR von 7,38 % auf der Grundlage der Nachfrage nach genomischer Medizin.

Wie wird die Regierungspolitik das zukünftige Wachstum beeinflussen?

Obligatorische Screening-Programme, beschleunigte MOHAP-Zulassungen und Datenlokalisierungsvorschriften steigern gemeinsam die Marktvolumina und erhöhen gleichzeitig die Compliance-Hürden.

Warum gewinnen Einweggeräte Marktanteile?

Die Expansion des Point-of-Care-Bereichs, die Nutzung in der häuslichen Pflege und die Nachfrage des Medizintourismus nach schnellen Ergebnissen treiben einen CAGR von 8,31 % für �����Էɱ�-���ն�-�ұ��ä�ٱ� an.

Welches Emirat gibt am meisten für Präzisionsdiagnostik aus?

Abu Dhabi investiert am meisten und beherbergt das Emiratische Genomprogramm sowie die Finanzierung KI-gestützter Laborinfrastruktur.

Seite zuletzt aktualisiert am: