˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Endoskopiegeräte in den VAE

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 206.59 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 217.39 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 280.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.23% CAGR |

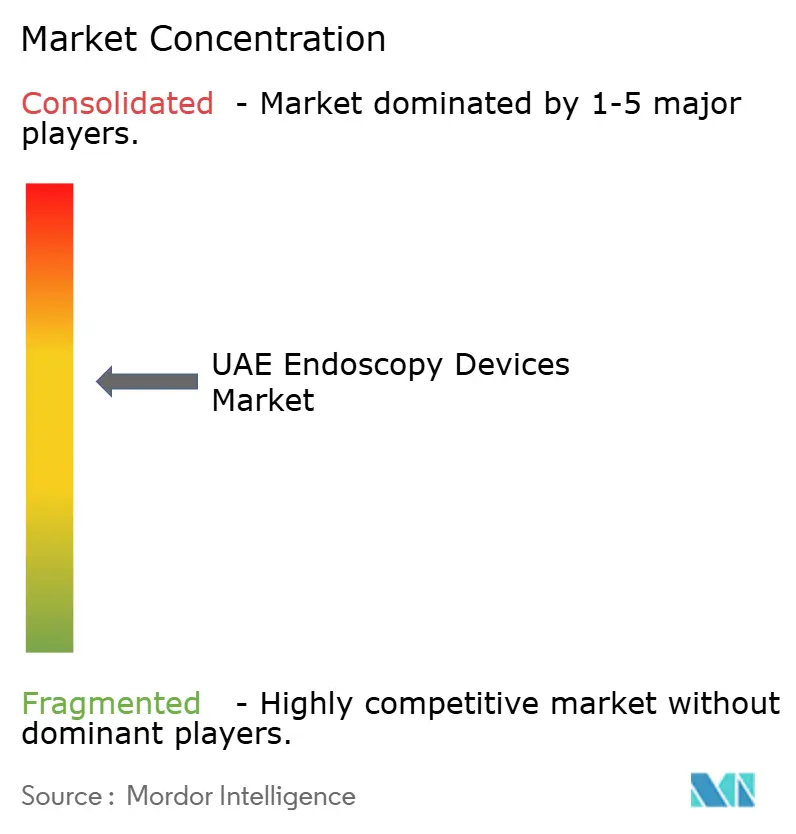

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr Endoskopiegeräte in den VAE durch şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Endoskopiegeräte in den VAE wird voraussichtlich von USD 206,59 Millionen im Jahr 2025 auf USD 217,39 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,23 % ĂĽber den Zeitraum 2026–2031 USD 280,63 Millionen erreichen. Steigende Gesundheitsinvestitionen des öffentlichen und privaten Sektors, wachsende Volumina im Medizintourismus und eine hohe Belastung durch Zivilisationskrankheiten stĂĽtzen gemeinsam eine stetige Pipeline diagnostischer und therapeutischer endoskopischer Eingriffe. Die Adipositasprävalenz wird bis 2050 voraussichtlich 95 % erreichen, während Diabetes bereits mehr als 2,2 Millionen Einwohner betrifft und die Nachfrage nach Vorsorgeuntersuchungen in der Gastroenterologie und Pneumologie deutlich steigert. Die Regierungsstrategie stellt minimal-invasive Technologie, UHD-Bildgebung und KI-gestĂĽtzte Plattformen in den Mittelpunkt zukĂĽnftiger Versorgungsmodelle und festigt den Markt fĂĽr Endoskopiegeräte in den VAE als regionalen Innovationsstandort. Der zunehmende Wettbewerb zwischen Premiumkrankenhäusern, Joint-Venture-Kliniken und ambulanten Zentren treibt die Erneuerungszyklen fĂĽr hochentwickelte Visualisierungssysteme und Einwegendoskope weiter voran. Trotz optimistischer Grundlagen muss der Markt Engpässe bei qualifizierten Fachkräften und komplexe Aufbereitungsprotokolle fĂĽr Geräte bewältigen, die die EinfĂĽhrung neuerer Plattformen verlangsamen können.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp fĂĽhrten Endoskope im Jahr 2025 mit einem Marktanteil von 55,02 % am Markt fĂĽr Endoskopiegeräte in den VAE, während łŐľ±˛őłÜ˛ą±ôľ±˛őľ±±đ°ůłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ bis 2031 voraussichtlich mit einem CAGR von 7,88 % wachsen werden.

- Nach Anwendung dominierte die Gastroenterologie im Jahr 2025 mit 45,12 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Endoskopiegeräte in den VAE; die Pneumologie/Bronchoskopie verzeichnet bis 2031 einen CAGR von 7,02 %.

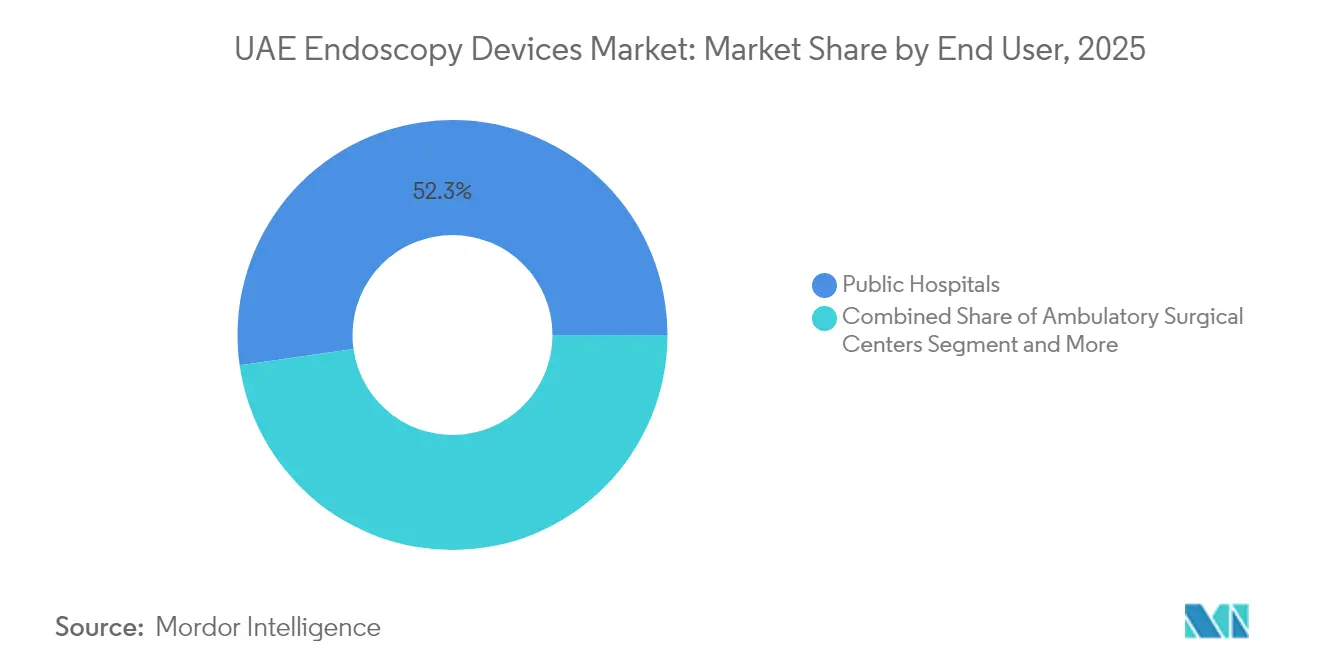

- Nach Endnutzer hielten öffentliche Krankenhäuser im Jahr 2025 einen Umsatzanteil von 52,25 %, während ambulante Operationszentren den höchsten prognostizierten CAGR von 6,93 % bis 2031 verzeichnen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Endoskopiegeräte in den VAE

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch gastrointestinale Erkrankungen | +1.8% | National, städtische Zentren | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für minimal-invasive Eingriffe | +1.2% | Dubai, Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Schnelle technologische Upgrades bei UHD- und KI-Bildgebung | +1.1% | Landesweit | Mittelfristig (2–4 Jahre) |

| Staatliche Investitionen in die Endoskopiekapazität | +0.9% | Abu Dhabi und Dubai | Kurzfristig (≤ 2 Jahre) |

| Anstieg der durch Medizintourismus getriebenen bariatrischen Nachfrage | +0.7% | Wichtige Freizonen-Krankenhäuser | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Wachsende Präferenz für minimal-invasive Eingriffe

Die Patientennachfrage nach schnellerer Genesung und besseren kosmetischen Ergebnissen beschleunigt die landesweite Einführung minimal-invasiver Eingriffe. Das Mediclinic City Hospital überschritt Ende 2024 die Marke von 1.500 Roboteroperationen und veranschaulicht damit das Tempo der Technologieintegration in die Routinepraxis[1]Gulf News, "Mediclinic City Hospital führt die 1.500ste Roboterchirurgie durch," gulfnews.com. Gastroenterologische Einheiten setzen bei vielen Läsionen standardmäßig auf endoskopische Therapie und reduzieren damit offene chirurgische Eingriffe. Tourismusportale bewerben aktiv „narbenfreie” Pakete und stärken den Markt für Endoskopiegeräte in den VAE als Ziel für Spezialversorgung. Regulierungsbehörden unterstützen den Wandel: Das Gesundheitsministerium Abu Dhabi hat Zulassungen für Einwegendoskope und KI-gestützte Koloskopie-Plattformen beschleunigt. Einrichtungsbetreiber reagieren mit dem Ausbau robotergestützter Endoskopie-Suiten, was den Verfahrensdurchsatz steigert und die Dienstleistungsportfolios differenziert.

Zunehmende Belastung durch gastrointestinale Erkrankungen in den VAE

Bewegungsarme Lebensweise und kalorienreiche Ernährung haben die Übergewichtsprävalenz auf 68 % und die Adipositasprävalenz auf 28 % angehoben, mit einer zukünftigen Entwicklung, die zu den höchsten weltweit zählt. Damit verbundene Refluxerkrankungen, Barrett-Ösophagus und kolorektale Karzinome erfordern eine kontinuierliche endoskopische Überwachung. Gesundheitsökonomen beziffern die aktuellen adipositasbedingten Ausgaben auf rund USD 12 Milliarden jährlich, was 5 % des BIP entspricht, und gibt Krankenhäusern einen starken Anreiz zur Früherkennung und -behandlung. Eine multizentrische pädiatrische Studie zeigt eine Erstlinien-Eradikationsrate von nur 65 % für Helicobacter pylori und unterstreicht damit den Bedarf an wiederholter diagnostischer Endoskopie. Nationale Gesundheitserhebungen integrieren nun GI-Screening-Kennzahlen und informieren die Kapazitätsplanung für neue Zentren. Diese Dynamiken stützen ein anhaltendes Wachstum der Eingriffszahlen und zusätzliche Gerätebeschaffungen im Markt für Endoskopiegeräte in den VAE.

Staatliche Investitionen in die Endoskopiekapazität (SEHA, DHA)

SEHA, MOHAP und Pure Health leiten gemeinsam Budgets in Milliardenhöhe in Dirham in die lokale Beschaffung fortschrittlicher Türme, Prozessoren und Schulungsprogramme. Pure Health allein hat AED 10 Milliarden für die inländische Beschaffung über zehn Jahre bereitgestellt und beschleunigt damit die Flottenerneuerung in öffentlichen Krankenhäusern. Tele-Endoskopie-Kapazitäten wurden durch RoboDoc-Installationen ausgebaut, die periphere Kliniken mit tertiären Experten für Echtzeitkonsultationen verbinden. Ausländische Eigentumsanteile von bis zu 100 % gemäß Bundesgesetz 16 ziehen Originalhersteller an, Geräte lokal zu montieren und zu warten, was die Lieferzeiten verkürzt[2]Gesundheitsministerium Abu Dhabi, "Technologieregister," doh.gov.ae. Pilotprojekte für virtuelle Pflegekräfte und KI-Triage integrieren Bildgebung weiter in E-Health-Ökosysteme. Zusammen vergrößern diese Maßnahmen die adressierbare Basis für den Markt für Endoskopiegeräte in den VAE.

Schnelle technologische Upgrades bei UHD- und KI-Bildgebung

Hersteller wetteifern darum, künstliche Intelligenz zu integrieren, die Polypen erkennt, Entzündungen bewertet und Biopsien in Echtzeit leitet. Fujifilms CAD EYE und Olympus' Endoskope mit erweiterter Schärfentiefe stellen frühe kommerzielle Einführungen dar, die von führenden Zentren in den VAE übernommen wurden. Nationale 6G-Roadmaps versprechen Bildübertragungsströme mit Millisekunden-Latenz und ermöglichen so Fernbetreuung und grenzüberschreitende Überweisungen. Gemeinsame Plattformen von Oracle, Cleveland Clinic und G42 bringen landesweite Analysen, die Endoskopieergebnisse benchmarken und die Gerätenutzung optimieren. Frühzeitige Krebserkennungsalgorithmen im Rahmen der HCFL-Allianz ergänzen UHD-Optiken zur Verbesserung der diagnostischen Präzision[3]Ministerium für Gesundheit und Prävention, "Innovationsgesundheitsstrategie," mohap.gov.ae. Insgesamt stärken technologische Upgrades die Premiumpositionierung des Marktes für Endoskopiegeräte in den VAE.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infektionsrisiko durch komplexe Geräteaufbereitung | -1.2% | Landesweit | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Endoskopietechnikern | -0.8% | Nördliche Emirate | Kurzfristig (≤ 2 Jahre) |

| Hohe Einfuhrzölle auf Einwegendoskope | -0.6% | Private Einrichtungen | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Mangel an qualifizierten Endoskopietechnikern

Die rasche Ausweitung der Eingriffe hat das Personalangebot überholt, insbesondere in den äußeren Emiraten. Als Reaktion darauf stellt die Gesundheitsbehörde Dubai nun dreimonatige Übergangsgenehmigungen aus, um Gastechnologen anzuziehen. Allerdings verlangsamen strenge Anforderungen an die berufliche Qualifikation bei den Bundesbehörden die dauerhafte Einstellung. Eine Arbeitskräftestudie aus dem Jahr 2025 ergab, dass 35 % des Gesundheitspersonals selbst an nicht übertragbaren Krankheiten leiden, was Fehlzeiten und Fluktuation erhöht. Fortgeschrittene Eingriffe wie die endoskopische Submukosadissektion erfordern spezialisierte Fähigkeiten, die in kleineren Städten selten verfügbar sind. Die Lohninflation erhöht daher die Betriebskosten und kann Kapitalausgaben verzögern, was die kurzfristigen Gewinne im Markt für Endoskopiegeräte in den VAE dämpft.

Infektionsrisiko durch komplexe Geräteaufbereitung

Die Hochgraddesinfektion flexibler Endoskope umfasst Dutzende präziser Schritte, und jede Abweichung birgt erhebliche Haftungsrisiken gemäß dem Bundesgesetzesdekret über die medizinische Haftung. Duodenoskope und Bronchoskope stellen aufgrund ihrer Hebevorrichtungen und engen Lumina besondere Herausforderungen dar. Das Gesundheitsministerium Abu Dhabi prüft Krankenhäuser regelmäßig auf die Einhaltung seiner Sterilisationsrichtlinie und verweist auf Strafbestimmungen bei Nichteinhaltung der Standards. Einige Einrichtungen wechseln zu Einweggeräten, aber Einfuhrzölle und das Fehlen lokaler Fertigung erzeugen Kostendruck. Die Balance zwischen Sicherheit, Kosten und Umweltabfällen bleibt eine strategische Hürde im gesamten Markt für Endoskopiegeräte in den VAE.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Gerätetyp: łŐľ±˛őłÜ˛ą±ôľ±˛őľ±±đ°ůłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ treiben Innovationen voran

Endoskope stellten im Jahr 2025 den größten Umsatzblock dar und machten 55,02 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Endoskopiegeräte in den VAE aus, was ihre unverzichtbare diagnostische Rolle unterstreicht. Flexible Modelle dominieren aufgrund ihrer fachĂĽbergreifenden Einsatzmöglichkeiten, während Kapsel- und robotergestĂĽtzte Formate eine Nischennachfrage bei DĂĽnndarmeingriffen und komplexen Resektionen bedienen. Einwegendoskope gewinnen an Bedeutung, da die Infektionskontrollrichtlinien verschärft werden. łŐľ±˛őłÜ˛ą±ôľ±˛őľ±±đ°ůłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ verzeichneten mit einem CAGR von 7,88 % die schnellste Umsatzentwicklung und stehen im Mittelpunkt der Beschaffungspläne öffentlicher und privater Ketten. UHD-Kameraköpfe, KI-fähige Prozessoren und 3-Chip-Sensoren verbessern die Erkennung von Schleimhautmustern bei der Koloskopie. Cloud-Konnektivität ermöglicht sofortige Zweitmeinungen, ein wichtiges Differenzierungsmerkmal fĂĽr Einrichtungen, die einreisende Medizintouristen ansprechen. Mit der Reifung von KI-Algorithmen entwickeln sich Visualisierungssysteme von passiver Bildgebung zu aktiven diagnostischen Partnern und sichern das zukĂĽnftige Wachstum im Markt fĂĽr Endoskopiegeräte in den VAE.

Der Schwung für endoskopische Operationsgeräte bleibt mit der Eingriffskomplexität verbunden. Spülpumpen mit programmierbarem Durchfluss, artikulierende Bergungskörbe und hämostatische Clips lassen sich nahtlos in moderne Türme integrieren. Nationale Investitionsprogramme bevorzugen Lieferanten, die Servicezentren lokalisieren und so Ausfallzeiten für kritische Werkzeuge reduzieren. Unterdessen durchlaufen robotergestützte Plattformen der nächsten Generation wie EndoMaster und EndoQuest Evaluierungsphasen und versprechen höhere Präzision bei Submukosadissektionen. Diese Entwicklungen erweitern das Wertversprechen des Marktes für Endoskopiegeräte in den VAE über die reine Diagnose hinaus hin zu vollständigen therapeutischen Interventionssuiten.

Nach Anwendung: Pneumologische Eingriffe beschleunigen das Wachstum

Die Gastroenterologie behielt im Jahr 2025 einen Umsatzanteil von 45,12 % und spiegelt damit die hohe Läsionsprävalenz und etablierte Erstattungswege wider. Routinemäßige Vorsorgekoloskopien, therapeutische ERCP und bariatrische Revisionsstudien stützen eine stabile Gerätenutzung. Chirurgen integrieren zunehmend endoluminale Naht- und Ballontherapien zur Behandlung von Adipositas und stärken damit den Markt für Endoskopiegeräte in den VAE, wo die Volumina im Einklang mit steigenden BMI-Profilen prognostiziert werden. Funktionsübergreifende Versorgungspfade zwischen Endokrinologie und gastroenterologischen Einheiten erweitern den Patientendurchsatz weiter.

Pneumologie und Bronchoskopie führen das inkrementelle Wachstum mit einem CAGR von 7,02 % an, da Lungenkrebsvorsorge-Programme an Bedeutung gewinnen. KI-gestützte Navigationsbronchoskopie-Systeme verbessern die Erreichbarkeit peripherer Knoten und reduzieren den Bedarf an chirurgischen Keilresektionen. Kardiovaskuläre, orthopädische und urologische Anwendungen diversifizieren ebenfalls die Gerätenutzung. In der Kardiologie werden transösophageale Echokardiographie-Sonden und endoskopische Mitralklappenreparaturwerkzeuge in tertiären Zentren zur Routinepraxis. Eine solche Diversifizierung der Eingriffe stützt belastbare Umsatzströme für Anbieter, die in der Branche für Endoskopiegeräte in den VAE tätig sind, und mindert das Risiko, das mit einzelnen Fachzyklen verbunden ist.

Nach Endnutzer: Ambulante Zentren fĂĽhren die Wachstumsentwicklung an

Ă–ffentliche Krankenhäuser blieben im Jahr 2025 der primäre Beschaffungskanal und hielten 52,25 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Endoskopiegeräte in den VAE, gestĂĽtzt durch bundesfinanzierte Kapazitätserweiterungen und Mandate zur Bevölkerungsversorgung. Das Investitionsprogramm von SEHA erneuert veraltete TĂĽrme durch UHD-Systeme und gewährleistet eine einheitliche Diagnosequalität in seinem Netzwerk. KI-gestĂĽtzte Planungsplattformen optimieren die Raumzuweisung zur Reduzierung von Wartelisten und erhöhen damit die Geräteumlaufrate.

Ambulante Operationszentren verzeichnen jedoch mit einem CAGR von 6,93 % die schnellste Expansion, da Kostenträger tagesklinische Entlassungsmodelle honorieren. Zweckgebaute Einheiten im Dubai Healthcare City und in den Freizonen Abu Dhabis sprechen Selbstzahler und Versicherungspatienten an, die Komfort suchen. Tragbare Türme und Einwegendoskope senken die anfänglichen Investitionskosten und umgehen komplexe Aufbereitungsräume, was mit schlanken Betriebsmodellen übereinstimmt. Spezialkliniken, die kombinierte gastro-pneumologische Vorsorgeuntersuchungen anbieten, nutzen Querverweissynergien und unterstützen die weitere Verbreitung von Einrichtungen, die für fortgeschrittene Eingriffe ausgestattet sind. Der sich wandelnde Endnutzermix diversifiziert die Umsatzkanäle im Markt für Endoskopiegeräte in den VAE.

Geografische Analyse

Dubai und Abu Dhabi bilden das Fundament der Premiumversorgung und machen zusammen den Großteil der bisher installierten hochauflösenden Türme, Roboterplattformen und KI-gestützten Prozessoren aus. Die wettbewerbliche Konzentration rund um Dubai Healthcare City, Cleveland Clinic Abu Dhabi und Sheikh Shakhbout Medical City stärkt globale Überweisungsnetzwerke. Diese Zentren profitieren von direkten Flugverbindungen und vereinfachten Patienteneinreisevisa, was hohe Fallzahlen aufrechterhält, die kontinuierliche Upgrades rechtfertigen. Der Markt für Endoskopiegeräte in den VAE verzeichnet daher seine höchsten durchschnittlichen Verkaufspreise in diesen beiden Emiraten.

Nördliche Emirate wie Sharjah, Ajman und Ras Al Khaimah bieten aufkommende Chancenpotenziale. Bevölkerungswachstum und industrielle Diversifizierung steigern die Gesundheitsnachfrage und veranlassen private Investoren, mittelständische Krankenhäuser zu bauen, die zu fortgeschrittenen Endoskopien in der Lage sind. Staatliche Kofinanzierung für Ausrüstung, oft an lokale Inhaltsregeln geknüpft, beschleunigt Beschaffungszyklen. Der Markt für Endoskopiegeräte in den VAE weitet sich folglich über die historischen Metropolregionen hinaus aus, obwohl Erstattung und Personalbesetzung außerhalb der Flaggschiffstädte enger bleiben.

Der transkontinentale Logistikvorteil des Landes positioniert es als Reexport-Drehscheibe für Golf- und afrikanische Märkte. Medtronic und Olympus unterhalten regionale Vertriebszentren in der Jebel Ali Free Zone und verkürzen damit die Lieferzeiten für Nachbarländer. Bevorstehende 6G-Netze werden Echtzeit-Teleoperationen ermöglichen und erstklassige Eingriffskompetenz auf entfernte GCC-Kliniken ausweiten. Multilaterale Initiativen, einschließlich des einheitlichen GCC-Beschaffungsrahmens, könnten das Versandvolumen über VAE-Häfen weiter steigern und die Rolle des Landes in der breiteren Endoskopie-Lieferkette im Nahen Osten festigen. Folglich prägt die Geografie weiterhin die Anbieterstrategien im Markt für Endoskopiegeräte in den VAE.

Wettbewerbslandschaft

Globale Marktführer bleiben der Eckpfeiler des Wettbewerbsumfelds. Olympus führt bei flexiblen Endoskopen, Medtronic dominiert bei hämostatischen und Energiegeräten, und Boston Scientific zeichnet sich bei therapeutischem Zubehör aus. Jeder nutzt lokale Schulungsakademien, um Arbeitsabläufe zu verankern und Markentreue bei Klinikern aufzubauen. Die jüngste FDA-Zulassung der EZ1500-Serie von Olympus löste sofortige Ausschreibungsaktivitäten in wichtigen öffentlichen Krankenhäusern der VAE aus und veranschaulicht schnelle Technologiediffusionszyklen. Parallele Allianzen mit Cloud-Anbietern, exemplarisch durch die Microsoft-G42-Partnerschaft, unterstreichen eine Verlagerung hin zu datenzentrierter Differenzierung.

Regionale Konglomerate verstärken die Wettbewerbsintensität. Die Fusion von G42 Healthcare und Mubadala Health im Jahr 2024 schuf einen vertikal integrierten Giganten, der Beschaffungsstandards beeinflusst und lokale Fertigungspiloten beschleunigt. Die langfristigen Lieferverträge von Pure Health und die Ziele für inländische Wertschöpfung lenken Ausschreibungsvergaben zunehmend an Anbieter, die bereit sind, in Montagelinien auf VAE-Boden zu investieren. Kleinere Marktteilnehmer differenzieren sich durch Einweginnovationen und Robotik; die Partnerschaftsgespräche von EndoQuest Robotics mit in Dubai ansässigen Investoren sind typisch für dieses Nischenrennen. Insgesamt hält eine moderate Konsolidierung an, da der Markt für Endoskopiegeräte in den VAE die Dominanz etablierter Anbieter mit agilen Neueinsteigern ausbalanciert.

Strategische Imperative drehen sich nun um KI-Validierungsdatensätze, Marktüberwachung nach der Zulassung und Serviceverfügbarkeit. Anbieter kombinieren Garantiepakete mit Ferndiagnose, um die strengen Betriebszeit-Anforderungen des Gesundheitsministeriums zu erfüllen. Schulungsinitiativen erstrecken sich über Ärzte hinaus auf Aufbereitungstechniker und adressieren Infektionskontrollbedenken, die andernfalls den Vertrieb behindern könnten. Lieferanten, die Hardware-, Software- und Bildungsangebote integrieren, sind gut positioniert, um einen überproportionalen Anteil zu gewinnen, da Krankenhäuser auf vollständig digitale, minimal-invasive Betriebsökosysteme in der Branche für Endoskopiegeräte in den VAE aufrüsten.

Marktführer für Endoskopiegeräte in den VAE

Boston Scientific Corporation

Stryker Corporation

Richard Wolf GmbH

Medtronic PLC

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Februar 2025: Burjeel Holdings und Kolumbiens Keralty grĂĽndeten AL KALMA, um wertbasierte Gastroenterologieprogramme in der MENA-Region mit integrierten fortgeschrittenen Endoskopiediensten einzufĂĽhren.

- Januar 2025: Oracle Health, Cleveland Clinic und G42 vereinbarten die gemeinsame Entwicklung einer KI-Plattform, die landesweite Analysen fĂĽr die endoskopische Versorgungsplanung verbessert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den UAE-Markt für Endoskopiegeräte als den jährlichen Umsatz, der durch neue Endoskope, endoskopische Operationsinstrumente und dedizierte Visualisierungssysteme erzielt wird, die diagnostische oder therapeutische Eingriffe unterstützen, die durch natürliche Körperöffnungen oder minimale Inzisionen in zugelassenen Gesundheitseinrichtungen durchgeführt werden. Geräte, die ausschließlich für offene Chirurgie oder unabhängige robotergestützte Chirurgieplattformen verwendet werden, fallen nicht in diesen Rahmen.

Ausschluss aus dem Geltungsbereich: Aufbereitungsgeräte, eigenständige Bildgebungstürme, die ausschließlich für die Laparoskopie verkauft werden, sowie allgemeine chirurgische Verbrauchsmaterialien werden nicht berücksichtigt.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Gerätetyp

- Endoskope

- Starre Endoskope

- Flexible Endoskope

- Kapselendoskope

- RobotergestĂĽtzte Endoskope

- Einweg-/Disposable-Endoskope

- Endoskopische Operationsgeräte

- ł§±čĂĽ±ô-/´ˇ˛ú˛ő˛ąłÜ˛µ˛ő˛â˛őłŮ±đłľ±đ

- Zugangsgeräte und Trokare

- Wundschutz und Probenentnahme

- Andere Operationsgeräte

- łŐľ±˛őłÜ˛ą±ôľ±˛őľ±±đ°ůłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ

- Kameraköpfe und Prozessoren

- Monitore und Anzeigesysteme

- Lichtquellen

- Aufzeichnung und Datenverwaltung

- Endoskope

- Nach Anwendung

- Gastroenterologie

- Pneumologie / Bronchoskopie

- Urologie

- łŇ˛â˛Ôä°ě´Ç±ô´Ç˛µľ±±đ

- Kardiologie

- Bariatrische und metabolische Endoskopie

- HNO und Laryngologie

- Orthopädie / Arthroskopie

- Andere Anwendungen

- Nach Endnutzer

- Öffentliche Krankenhäuser (MOHAP und SEHA)

- Private Allgemeinkrankenhäuser

- Ambulante Operationszentren

- Spezial- und Diagnosekliniken

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten befragten Gastroenterologen, Biomediziningenieure, Supply-Chain-Leiter und Beschaffungsbeauftragte in Dubai, Abu Dhabi und Sharjah. Diese Gespräche klärten die Lebenszyklen der im Einsatz befindlichen Geräte, die wachsende Nachfrage nach Einwegendoskopen und Preisspannen und ermöglichten es uns, Lücken zu schließen, die in den Sekundärdaten festgestellt wurden.

Desk Research

Wir begannen mit offenen Datensätzen aus Quellen wie den Verfahrensregistern des UAE-Ministeriums für Gesundheit und Prävention, den Handelscodes des Federal Competitiveness & Statistics Center und den Ausschreibungen für Investitionsgüter der Dubai Health Authority. Klinische Inzidenztrends wurden mit in PubMed veröffentlichten, von Fachleuten begutachteten Zeitschriften abgeglichen, während Importwerte mit den UN Comtrade HS-Codes 9018.19 und 9018.90 abgestimmt wurden. Unternehmensunterlagen und Investorenpräsentationen lieferten Einblicke in durchschnittliche Verkaufspreise, die zusätzlich in D&B Hoovers und Dow Jones Factiva-Feeds vermerkt wurden. Die genannten Quellen sind illustrativ; viele weitere öffentliche Dokumente unterstützten unsere Desk-Analyse.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Eine Top-down-Rekonstruktion begann mit den Verfahrensvolumina 2024 nach Anwendungssegment, wendete dann gewichtete Gerätedurchdringungsraten und validierte ASPs an, um einen Wertpool zu ermitteln, der anschließend durch Stichproben von Lieferanten-Roll-ups einem Belastungstest unterzogen wird. Zu den wichtigsten Modelleingaben gehören der Durchsatz beim kolorektalen Krebsscreening, das Wachstum der adipositasbedingten bariatrischen Endoskopie, Krankenhausbetterweiterungen, Ersatzzyklen (5–7 Jahre), die Einführung von Einwegendoskopen und Veränderungen bei Importzöllen. Eine jährlich aktualisierte multivariate Regression prognostiziert die Nachfrage bis 2030. Bottom-up-Prüfungen aus Kanalaudits korrigieren Abweichungen, die einen Varianzschwellenwert von 5 % überschreiten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Anomalieprüfungen, Peer-Review innerhalb des Analystenteams und Varianzabgleich gegenüber aktuellen Handels- und Verfahrensstatistiken überprüft. Der Bericht wird alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, wenn regulatorische oder Erstattungsereignisse die Ausgangsbasis wesentlich verändern.

Warum Mordors UAE-Endoskopiegeräte-Basislinie Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Herausgeber unterschiedliche Gerätekörbe, Jahre und Aktualisierungsrhythmen wählen. Wir begegnen diesen Fallstricken durch einen klar definierten Geltungsbereich, aktuelle Primäreingaben und eine jährliche Neukalibrierung.

Lücken an anderer Stelle entstehen in der Regel dadurch, dass entweder nur Kernendoskope betrachtet oder Projektionen aus historischem Wachstum ohne länderspezifische Validierung vorgenommen werden.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer LĂĽckentreiber |

|---|---|---|

| USD 206,59 Mio. (2025) | şÚÁϲ»´ňěČ | - |

| USD 134 Mio. (2023) | Regional Consultancy A | engerer Produktmix; zwei Jahre ältere Basis; begrenzte klinische Interviews |

| USD 54,5 Mio. (2023) | Global Consultancy B | misst nur Endoskope; schließt Visualisierungs- und Operationsgeräte aus; keine Ausschreibungsabgleiche |

Leser können daher darauf vertrauen, dass Mordors Zahlen das gesamte Geräteökosystem widerspiegeln, auf lokalen Erkenntnissen basieren und für nachfolgende Entscheidungszyklen reproduzierbar bleiben.

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Endoskopiegeräte in den VAE?

Der Markt wird im Jahr 2026 auf USD 217,39 Millionen geschätzt und soll bis 2031 USD 280,63 Millionen erreichen.

Welche Gerätekategorie hält den größten Marktanteil?

Endoskope halten mit 55,02 % den fĂĽhrenden Umsatzanteil, getrieben durch den weit verbreiteten Einsatz in mehreren medizinischen Fachgebieten.

Warum wachsen ambulante Operationszentren so schnell?

Ambulante Zentren bieten kürzere Aufenthalte und niedrigere Kosten; sie verzeichnen daher den höchsten CAGR von 6,93 %, da Patienten und Versicherer effiziente Versorgungsumgebungen bevorzugen.

Wie beeinflusst Adipositas die Endoskopienachfrage in den VAE?

Da Prognosen zeigen, dass Adipositas bis 2050 95 % der Einwohner betreffen wird, steigt die Nachfrage nach diagnostischen und therapeutischen GI-Eingriffen stark an und stützt Gerätekäufe.

Welche technologischen Trends prägen das zukünftige Marktwachstum?

Ultra-hochauflösende Bildgebung, KI-basierte Echtzeit-Polypenerkennnung und aufkommende Roboterplattformen definieren die Eingriffspräzision neu und treiben die Ersatznachfrage an.

Werden Einwegendoskope in den VAE immer häufiger eingesetzt?

Ja, Bedenken hinsichtlich Infektionskontrolle und Arbeitsablaufeffizienz drängen viele private und ambulante Zentren zu Disposable-Endoskopen, obwohl Zölle und Kosten weiterhin Adoptionshürden darstellen.

Seite zuletzt aktualisiert am: