Größe und Marktanteil des Solarenergiemarkt in Trinidad und Tobago

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

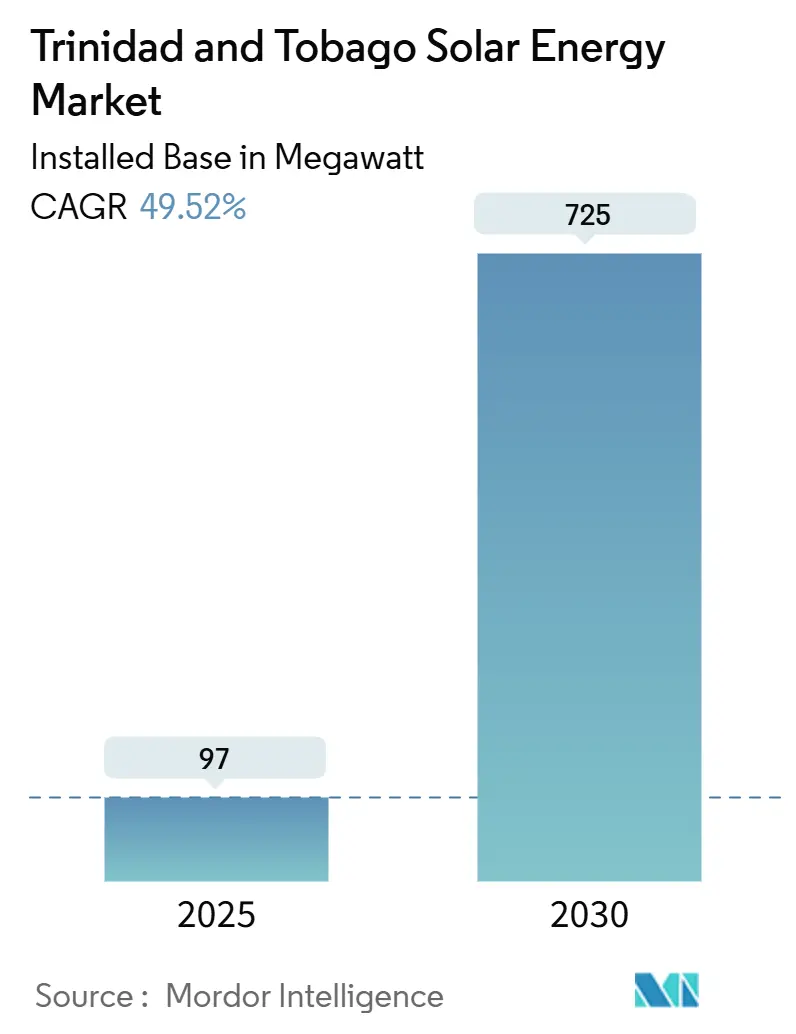

| Marktvolumen (2025) | 97 Megawatt |

| Marktvolumen (2030) | 725 Megawatt |

| Wachstumsrate (2025 - 2030) | 49.52% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Solarenergiemarkt in Trinidad und Tobago durch ���ϲ�����

Die Größe des Solarenergiemarkt in Trinidad und Tobago in Bezug auf die installierte Basis soll von 97 Megawatt im Jahr 2025 auf 725 Megawatt bis 2030 wachsen, mit einer CAGR von 49,52 % während des Prognosezeitraums (2025-2030).

Diese steile Kurve spiegelt einen nationalen Wandel weg von gasbetriebener Stromerzeugung hin zu versorgungsmaßstäblichen Photovoltaikanlagen wider, die staatliche Unterstützung und internationales Kapital genießen. Sinkende Modulpreise, steigende Stromtarife für Gewerbe- und Industriekunden (G&I) sowie eine wachsende Pipeline von Projekten auf Staatsland weiten die adressierbare Basis sowohl für netzgebundene als auch für netzunabhängige Systeme aus. Das erste 92-MW-Solarkraftwerk Brechin Castle, das im Juli 2025 ans Netz ging, bestätigte die Netzintegration und öffnete die Tür für Folgeausschreibungen. Inzwischen lenken Lücken in der ländlichen Elektrifizierung und landwirtschaftliche Anreize neue Nachfrage zu batteriegeroppelten netzunabhängigen Anlagen. Die Wettbewerbsintensität ist noch gering, aber Joint Ventures zwischen Ölmajors und der Nationalen Gasgesellschaft (NGC) setzen eine Vorlage für Großprojekte, während eine Gruppe lokaler Installateure bei Geschwindigkeit, Finanzierung und Kundendienst konkurriert.

Wichtigste Erkenntnisse des Berichts

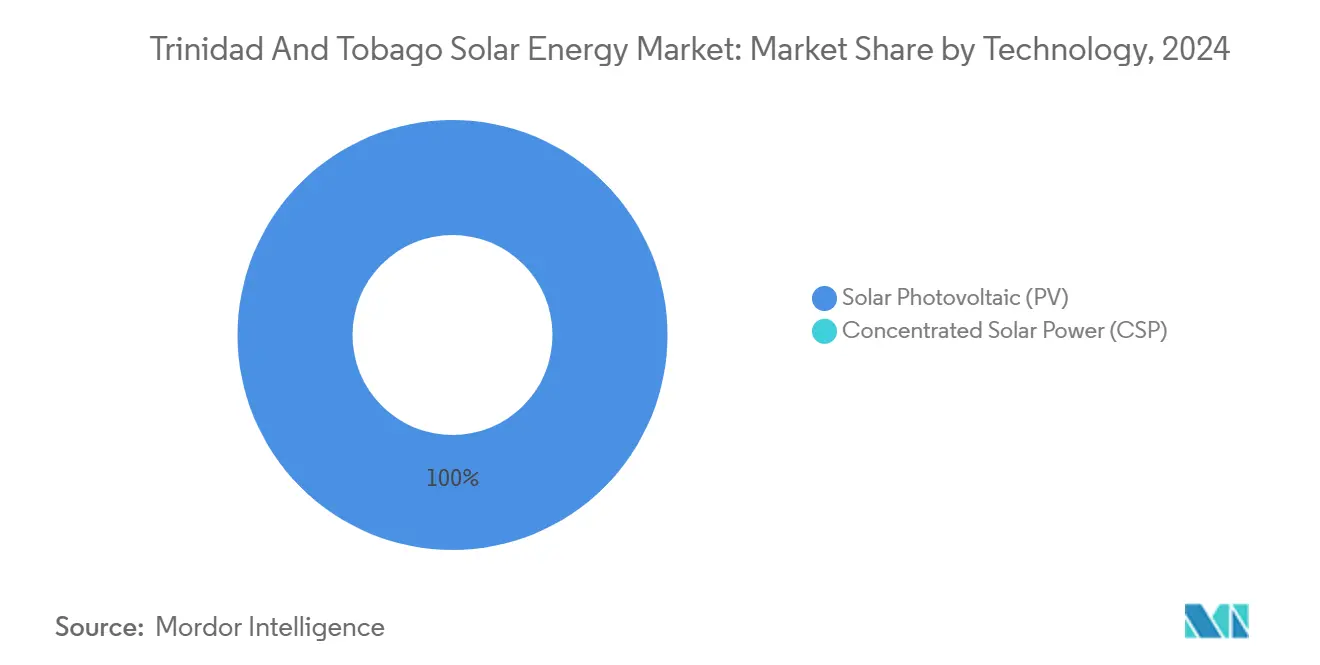

- Nach Technologie entfielen auf Photovoltaiksysteme 100 % des Marktanteils am Solarenergiemarkt in Trinidad und Tobago im Jahr 2024.

- Nach Netztyp hielten netzbetriebene Anlagen im Jahr 2024 einen Anteil von 99,1 % an der Marktgröße für Solarenergie in Trinidad und Tobago, während das netzunabhängige Segment bis 2030 mit einer CAGR von 75,1 % wächst.

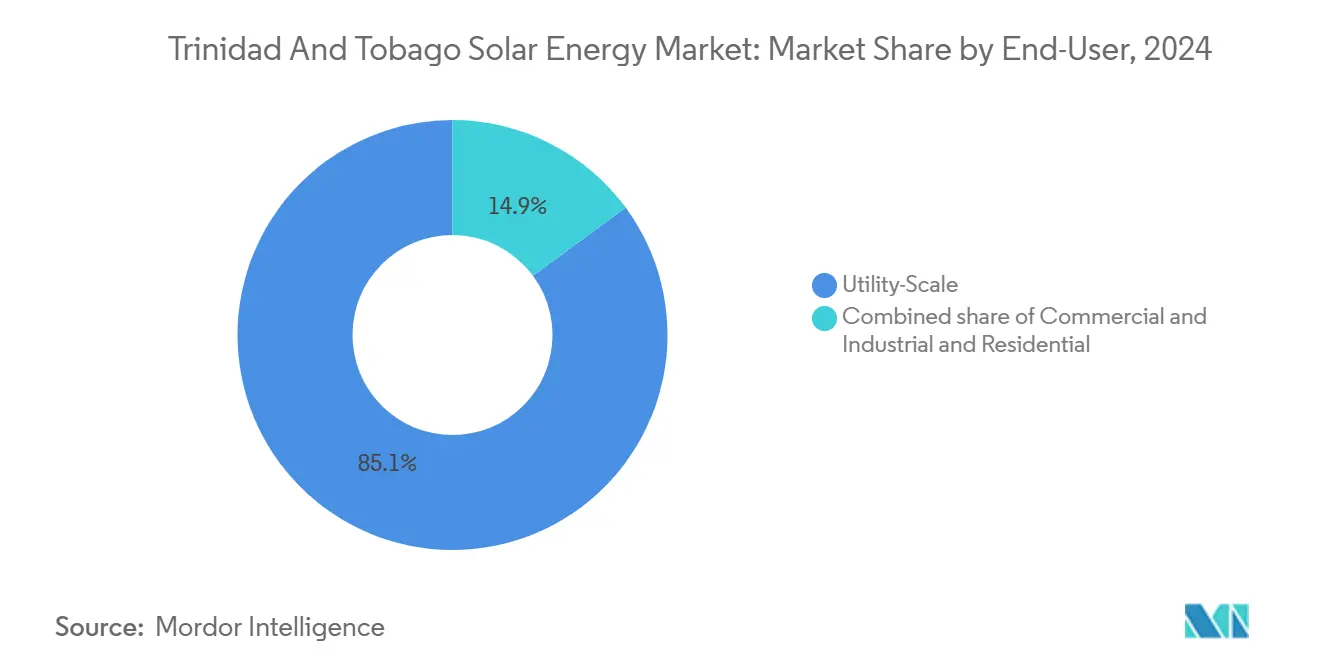

- Nach Endnutzer dominierten versorgungsmaßstäbliche Installationen im Jahr 2024 mit 85,1 % der Marktgröße für Solarenergie in Trinidad und Tobago; die Wohnbereichskapazität soll bis 2030 mit einer CAGR von 58,3 % wachsen.

- Nach Geografie entfiel Trinidad im Jahr 2024 auf 95 % der Gesamtkapazität und bleibt bis 2030 das dominierende Nachfragezentrum.

Trends und Erkenntnisse des Solarenergiemarkt in Trinidad und Tobago

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Nationales Ziel: 30 % erneuerbare Elektrizität bis 2030 | +12.5% | Landesweit, frühzeitiger Fokus auf Point Lisas und Port of Spain | Mittelfristig (2-4 Jahre) |

| Sinkende globale Preise für Photovoltaikmodule | +8.3% | Importe über Port of Spain für Wohn- und G&I-Dachflächen | Kurzfristig (≤ 2 Jahre) |

| 92-MW-Vorzeigeproject Brechin Castle | +10.2% | Zentraler Netzknoten Trinidad nahe Point Lisas | Kurzfristig (≤ 2 Jahre) |

| Steigende Stromtarife und aufkommende Gasengpässe | +9.8% | Landesweit, höchste Belastung für G&I-Nutzer | Mittelfristig (2-4 Jahre) |

| Fiskalische Anreize für die lokale Komponentenherstellung | +3.1% | Nationale Sonderwirtschaftszonen | Langfristig (≥ 4 Jahre) |

| ISCC-Nachrüstungen für Gaskraftwerke | +2.9% | Industriezonen Point Lisas und Penal | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Nationales Ziel: 30 % erneuerbare Elektrizität bis 2030

Der Vision-2030-Rahmen verpflichtet das Netz, bis Ende des Jahrzehnts 30 % erneuerbaren Strom zu beziehen, was 450-500 MW zusätzliche Solar- und Windenergie bedeutet. Die Kabinettsgenehmigung für Brechin Castle verwies auf die Ziele des Pariser Abkommens und positioniert Solarenergie als Compliance-Instrument und nicht als diskretionäre Option.[1]bp Trinidad und Tobago, "Datenblatt zum Solarpark Brechin Castle", bp.com Im Februar 2025 signalisierte der Premierminister, dass bis zu 300 MW Solarenergie auf Staatsland untergebracht werden könnten, was auf eine ausschreibungsbasierte Beschaffung hindeutet, die Tarife unter den Richtwert von 0,06745 USD/kWh drücken dürfte. Die Regulierungskommission für regulierte Industrien (RIC) führt weiterhin Tarifanhörungen durch, und das Energieministerium verfeinert noch einen Einspeisevergütungsgesetzentwurf (EEG-Gesetzentwurf), was auf Umsetzungsrisiken hinweist. Pilotanlagen an öffentlichen Schulen, wie das 15-kW-System in Charlotteville, wurden im September 2024 in Betrieb genommen und zeigen das Machbarkeitsprinzip für Dachanlagen-Rollouts.

Sinkende globale Preise für Photovoltaikmodule

Die durchschnittlichen globalen Modulpreise sanken 2024 auf 0,13 USD/Wp, was einem Rückgang von fast 50 % gegenüber Anfang 2022 entspricht, da das Überangebot an Polysilizium zunahm.[2]Fraunhofer ISE, "Photovoltaik-Report 2024", ise.fraunhofer.de Ab-Hafen-Landekosten profitieren von Mehrwertsteuerbefreiungen und zollfreier Einfuhr, sodass Amortisationszeiten im Wohnbereich von 5-8 Jahren auch ohne Nettoverrechnung möglich sind.[3]Finanzministerium, "Customs Act Schedule of Zero-Rated Goods", finance.gov.tt Auf �ձ�����ǰ����ܲԲ�������ß���ٲ��� normierte Stromgestehungskosten von 0,042 USD/kWh unterschreiten Trinidads jüngsten Stromabnahmevertrag (PPA), was Spielraum für günstigere Gebote lässt, sobald die Ausschreibungspipelines feststehen. Installateure berichten von einem Schwenk zu Tier-1-Lieferanten wie Canadian Solar und JA Solar, da Garantiebedingungen und Qualitätssicherung geringfügige Preisunterschiede überwiegen.

92-MW-Vorzeigeproject Brechin Castle

Das im Juli 2025 ans Netz gegangene Brechin Castle ist Trinidads erste versorgungsmaßstäbliche erneuerbare Anlage und liefert dem Netz jährlich 302.500 MWh, wobei 165.500 t CO₂ verdrängt werden. BP und Shell halten jeweils 35 % der Anteile, während NGC 30 % kontrolliert, was ein dauerhaftes öffentlich-privates Modell für zukünftige Bauten signalisiert. Die dreijährige Zeitspanne vom bevorzugten Bieter bis zur ersten Stromeinspeisung verdeutlicht Genehmigungsverzögerungen, die die Regierung zu straffen verspricht.

Steigende Stromtarife und aufkommende Gasengpässe

Haushaltstarife liegen noch bei rund 0,05 USD/kWh, doch die RIC-Überprüfung 2024 und ein bestätigter G&I-Aufschlag für 2026 deuten auf stärkere Anstiege hin. Vorgeschlagene Erhöhungen könnten die G&I-Rechnungen bis 2028 auf 0,59 USD/kWh treiben und die Dachflächenwirtschaftlichkeit zugunsten von Eigenverbrauchsanlagen kippen. Die inländische Gasproduktion sinkt; das Dragon-Feld-Abkommen mit Venezuela wird die Versorgung erst ab 2028 stützen, was die Dringlichkeit der erneuerbaren Diversifizierung verstärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Reichliche kostengünstige Erdgaserzeugung | -6.7% | Landesweit, mit stärkster Auswirkung auf das Wohnsegment, wo subventionierte Tarife bestehen | Kurzfristig (≤ 2 Jahre) |

| Fehlendes Einspeisevergütungs-/Nettoverrechnungsrahmenwerk | -5.4% | Landesweit, unverhältnismäßig stark betreffend Wohnbereich und kleine G&I-Nutzer | Mittelfristig (2-4 Jahre) |

| Begrenzte Einzelhandels- und G&I-Finanzierungsoptionen | -3.2% | Landesweit, mit akutesten Lücken in ländlichen Gebieten Tobagos und im östlichen Trinidad | Kurzfristig (≤ 2 Jahre) |

| Wolkenbedingte Ertragsvolatilität in tropischen Mikroklimata | -2.1% | Landesweit, mit höherer Variabilität in nördlichen Küstenzonen und Tobago | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Reichliche kostengünstige Erdgaserzeugung

Gas deckt nach wie vor 99 % des Strombedarfs und wird T&TEC zu subventionierten Verträgen geliefert, was die Brennstoffkosten weit unter das regionale Niveau drückt.[4]Energy Institute, "Statistischer Überblick über die Weltenergie 2025", energyinst.org Diese Preisgestaltung dämpft das Einzelhandelssignal für Dachsolaranlagen und erschwert politische Entscheidungen, da eine Abschaffung der Subventionen sowohl die Defizite der Versorgungsunternehmen als auch die Haushaltsstromrechnungen in die Höhe treiben würde. Die Rückanbindung des Dragon-Feldes wird die günstige Versorgung bis 2042 verlängern und damit eine Obergrenze für den kurzfristigen Solaraufschwung setzen, sofern keine CO₂-Bepreisung oder verbindliche Quoten eingreifen.

Fehlen eines Einspeisevergütungs-/Nettoverrechnungsrahmenwerks

Ohne Einspeisevergütung oder Nettoverrechnung können Kleinerzeuger überschüssige Erzeugung nicht vermarkten, sodass die Systemauslegung nah am Tagesverbrauch bleibt. Ein Gesetzentwurf kursiert seit 2022, ist aber noch nicht unterzeichnet, was das Vertrauen der Kreditgeber dämpft. Bilaterale Stromabnahmeverträge (PPAs) sind nur für große Anlagen rentabel, sodass Haushalte Systeme bar oder über Bankdarlehen ohne Exporteinnahmen finanzieren müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Photovoltaik monopolisiert die Kapazität

Photovoltaiksysteme besaßen 2024 100 % der installierten Kapazität und werden diese Führung bis 2030 behalten, da kristalline Siliziummodule weiterhin jede Alternative im Preis unterbieten. Versorgungsmaßstäbliche Projekte wie Brechin Castle haben sich auf Tier-1-Module und SMA-Wechselrichter standardisiert und damit eine bankfähige Vorlage geschaffen, die die Finanzierung erleichtert. Die Marktgröße des Solarenergiemarkt in Trinidad und Tobago für Photovoltaikanlagen soll bis 2030 jährlich um 49,5 % steigen, während konzentrierte Solarenergie weiterhin abwesend bleibt.

Die Batteriekopplung bleibt selten, doch sinkende Lithiumeisenphosphat-Preise und bevorstehende zeitabhängige Tarife sollen die Ankopplungsraten im späteren Jahrzehnt erhöhen. Mikrowechselrichter von Enphase und APsystems gewinnen auf Wohndächern an Boden, wo Beschattung und Erweiterungsflexibilität wichtig sind, während Stringwechselrichter G&I-Anlagen mit geringerem Investitionsaufwand dominieren. Hurrikanfestes Montagesystem, zertifiziert für Windgeschwindigkeiten von 160 Meilen pro Stunde, erhöht die Vorabkosten um 10-15 %, ist aber inzwischen Standard für Inselinstallationen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Netztyp: Wachstum netzunabhängiger Systeme beschleunigt sich in ländlichen Zonen

Netzgebundene Anlagen repräsentierten 2024 99,1 % der Gesamtkapazität, ein Gewicht, das durch versorgungsmaßstäbliche Bauten und städtische Dachflächen mit starkem Netzanschluss angetrieben wird. ����ٳ��ܲԲ�����ä�Բ�����e Systeme sollen jedoch dank TTD-25.000-Agrarrückerstattungen und begrenzter Netzpräsenz im östlichen Trinidad und im ländlichen Tobago mit 75,1 % pro Jahr wachsen. Der Marktanteil im Solarenergiemarkt in Trinidad und Tobago für netzunabhängige Installationen, heute noch gering, wird sich rasch ausweiten, da landwirtschaftliche Betriebe eigenständige Pumpen, Kältespeicher und Beleuchtung einsetzen.

Das 25-Millionen-USD-Netzmordernisierungsprogramm von T&TEC, einschließlich mobiler Umspannwerke und Fehlereindikationen, verringert Netzanschlusshürden, doch Regionen, in denen Erweiterungskosten 20.000 USD pro Kilometer überschreiten, bevorzugen weiterhin Solar-plus-Speicher-Mikronetze. Gemeindezentren, Kliniken und Schulen laufen bereits mit spendenfinanzierten Dachanlagen, während küstennahe Straßenbeleuchtungsprogramme Beständigkeit bei Salz und Feuchtigkeit demonstrieren.

Nach Endnutzer: Wohnbereichstempo überholt den �ձ�����ǰ����ܲԲ�������ß���ٲ���

Versorgungsmaßstäbliche Anlagen kontrollierten 2024 85,1 % der Kapazität, gestützt durch Brechin Castle. Dennoch sollen Wohndachflächen bis 2030 mit einer CAGR von 58,3 % wachsen, unterstützt durch 100-%-finanzierte Darlehen von CIBC Caribbean und aufkommende Tarifreformen. Das Gewerbe-und-Industrie-Segment sieht sich 2026 einem neuen TTD-0,05/kWh-Aufschlag gegenüber, der energieintensive Unternehmen zur Selbstversorgung drängt.

Die Marktgröße des Solarenergiemarkt in Trinidad und Tobago für Wohnnutzer soll stark expandieren, da die Kreditamortisation beginnt, den monatlichen Rechnungen zu entsprechen. Unterdessen könnte ein staatlich geförderter Immobilien-Investmentfonds, der 2026 aufgelegt wird, fertige versorgungsmaßstäbliche Anlagen kaufen und damit Entwicklerkapital in neue Projekte reinvestieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Trinidad besaß 2024 95 % der installierten Kapazität, verankert entlang des Industrie-korridors Port of Spain-San Fernando. Brechin Castle und der bevorstehende Couva-Solarpark konzentrieren sich auf robuste 132-kV-Leitungen nahe Point Lisas, erleichtern die Übertragung und versorgen Ammoniak- und Methanolanlagen. Städtische Dachflächen verbreiten sich in Port of Spain, San Juan, Maraval und Chaguanas, wo Installateursnetzwerke und Finanzierung stark sind.

Tobago hinkt mit weniger als 5 % Anteil hinterher, gewinnt jedoch durch Schul- und Klinikpilotprojekte an Dynamik. Die Anlage der Charlotteville Methodist Primary School verkörpert eine Vorlage für mehr als 500 öffentliche Gebäude landesweit. Ländliche Bezirke von Sangre Grande bis Cedros sind nach wie vor auf Diesel angewiesen, was sie zu erstklassigen Kandidaten für netzunabhängige Solarenergie macht, die landwirtschaftliche Rückerstattungen nutzt.

Die durchschnittliche jährliche Einstrahlung von 1.610 kWh/m² unterstützt einen Kapazitätsfaktor von 13,2 %, doch Saharastaub und hohe Umgebungstemperaturen mindern die Erträge, was die Notwendigkeit von Leistungsverhältnisanpassungen und robusten Betriebs- und Wartungsprotokollen (B&W) unterstreicht.

Wettbewerbslandschaft

Internationale Projektentwickler dominieren �ձ�����ǰ����ܲԲ�������ß���ٲ���projekte im Solarenergiemarkt in Trinidad und Tobago. Lightsource bp leitet den Bau in Brechin Castle, während BP und Shell jeweils 35 % der Anteile halten und NGC 30 % behält, was eine zuverlässige öffentlich-private Vorlage schafft. Der 112,2-MW-Couva-Solarpark, im April 2025 angekündigt, signalisiert weiteres Wachstum und könnte neue Marktteilnehmer anziehen, sofern Ausschreibungen voranschreiten.

Inländische Installateure, darunter Resscott, AIMS Power, SolarWorld-tt und Trifactor, konkurrieren bei Finanzierung, Geschwindigkeit und Betrieb & Wartung. Resscotts Allianz mit dem britischen Unternehmen JCE Energy erweitert seine Reichweite in explosionsgeschützte Lösungen für petrochemische Standorte [jceenergy.com]. Bankpartnerschaften unterstützen die Dynamik im Wohnbereich; CIBC Caribbean hat bereits über 150 Millionen USD über 130 MW karibischer erneuerbarer Energien verliehen.

Drei Nischenbereiche mit Wachstumspotenzial stechen hervor: Agrivoltaik unter der TTD-25.000-Rückerstattung, Solar-plus-Speicher-Resilienzssysteme für G&I-Liegenschaften und entsalzungsanlagen, die durch Dachanlagen entlang tourismusintensiver Küsten betrieben werden. Das neue Offenlegungsgesetz für Zweckgesellschaften erhöht die Compliance-Kosten, sollte aber Projektfinanzierungsgeber beruhigen.

Marktführer der Solarenergiebranche in Trinidad und Tobago

Lightsource BP / BCSL JV

Shell Renewables Caribbean

SolarWorld-tt

Resscott Ltd

AMBA Energy Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Energieminister Stuart Young enthüllte, dass ein Konsortium aus Lightsource BP, Shell und BP mit dem Bau zweier umfangreicher Solarfarmen beginnen soll. Diese Projekte, die bei Brechin Castle und Orange Grove angesiedelt sind, sollen innerhalb von 18 bis 24 Monaten abgeschlossen sein.

- April 2025: In Trinidad und Tobago haben Digicel und Caban Energy eine Partnerschaft geschlossen, um ganzheitliche Solarenergielösungen anzubieten. Ihr Ziel ist es, modernste Solartechnologie auf den Inseln einzuführen, damit den CO₂-Fußabdruck des Landes zu verringern und eine verbesserte Energieautonomie zu fördern.

- November 2024: Eine 15-kW-Dachanlage wurde an der Charlotteville Methodist Primary School in Betrieb genommen, dem ersten solarbetriebenen öffentlichen Gebäude Tobagos

Umfang des Berichts zum Solarenergiemarkt in Trinidad und Tobago

Solarenergie ist Wärme und Strahlungslicht der Sonne, die mit Technologien wie Solarkraft (zur Stromerzeugung) und solarthermischer Energie (für Anwendungen wie Warmwasserbereitung) genutzt werden können.

Der Solarenergiemarkt in Trinidad und Tobago ist nach Technologie, Netztyp, Endnutzer und Geografie segmentiert. Nach Technologie ist der Markt in Solarphotovoltaik (PV) und konzentrierte Solarenergie (CSP) unterteilt. Nach Netztyp ist der Markt in netzbetrieben und netzunabhängig unterteilt. Nach Endnutzer ist der Markt in �ձ�����ǰ����ܲԲ�������ß���ٲ���, Gewerbe und Industrie (G&I) und Wohnbereich unterteilt. Nach Komponente ist der Markt in Solarmodule, Wechselrichter, Montage- und Nachführsysteme, Gleichgewicht des Systems und Elektrik, Energiespeicherung und hybride Integration unterteilt. Die Marktgröße und Prognosen basieren auf der installierten Leistung (MW).

| Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) |

| Netzbetrieben |

| ����ٳ��ܲԲ�����ä�Բ����� |

| �ձ�����ǰ����ܲԲ�������ß���ٲ��� |

| Gewerbe und Industrie (G&I) |

| Wohnbereich |

| Solarmodule/Solarplatten |

| Wechselrichter (String-, Zentral-, Mikrowechselrichter) |

| Montage- und Nachführsysteme |

| Gleichgewicht des Systems und Elektrik |

| Energiespeicherung und hybride Integration |

| Nach Technologie | Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) | |

| Nach Netztyp | Netzbetrieben |

| ����ٳ��ܲԲ�����ä�Բ����� | |

| Nach Endnutzer | �ձ�����ǰ����ܲԲ�������ß���ٲ��� |

| Gewerbe und Industrie (G&I) | |

| Wohnbereich | |

| Nach Komponente (qualitative Analyse) | Solarmodule/Solarplatten |

| Wechselrichter (String-, Zentral-, Mikrowechselrichter) | |

| Montage- und Nachführsysteme | |

| Gleichgewicht des Systems und Elektrik | |

| Energiespeicherung und hybride Integration |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Solarenergiemarkt in Trinidad und Tobago im Jahr 2025?

Die installierte Kapazität beträgt 97 MW, und die Marktgröße des Solarenergiemarkt in Trinidad und Tobago soll bis 2030 725 MW erreichen.

Welche CAGR wird für die Solarkapazität bis 2030 erwartet?

Die Kapazität soll zwischen 2025 und 2030 mit einer CAGR von 49,52 % wachsen.

Welches Segment wächst am schnellsten?

����ٳ��ܲԲ�����ä�Բ�����e Systeme führen mit einer jährlichen Wachstumsrate von 75,1 %, da ländliche und landwirtschaftliche Nutzer eigenständige Anlagen einsetzen.

Wer sind die führenden Projektentwickler im �ձ�����ǰ����ܲԲ�������ß���ٲ���?

Lightsource bp, BP, Shell und die Nationale Gasgesellschaft dominieren Großprojekte, beginnend mit dem 92-MW-Solarpark Brechin Castle.

Wie beeinflussen Stromtarife die Akzeptanz?

Steigende G&I-Tarife und ein geplanter Aufschlag im Jahr 2026 verkürzen die Amortisationszeiten für Dachanlagen auf 5-8 Jahre, was die Nachfrage steigert.

Welche politische Lücke hemmt Wohnbereichssolarenergie am stärksten?

Das Fehlen eines Einspeisevergütungs- oder Nettoverrechnungssystems begrenzt die Einnahmen aus überschüssigen Stromexporten und schränkt die Systemauslegung ein.

Seite zuletzt aktualisiert am: