Größe und Marktanteil des thailändischen Rechenzentrum-Rack-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

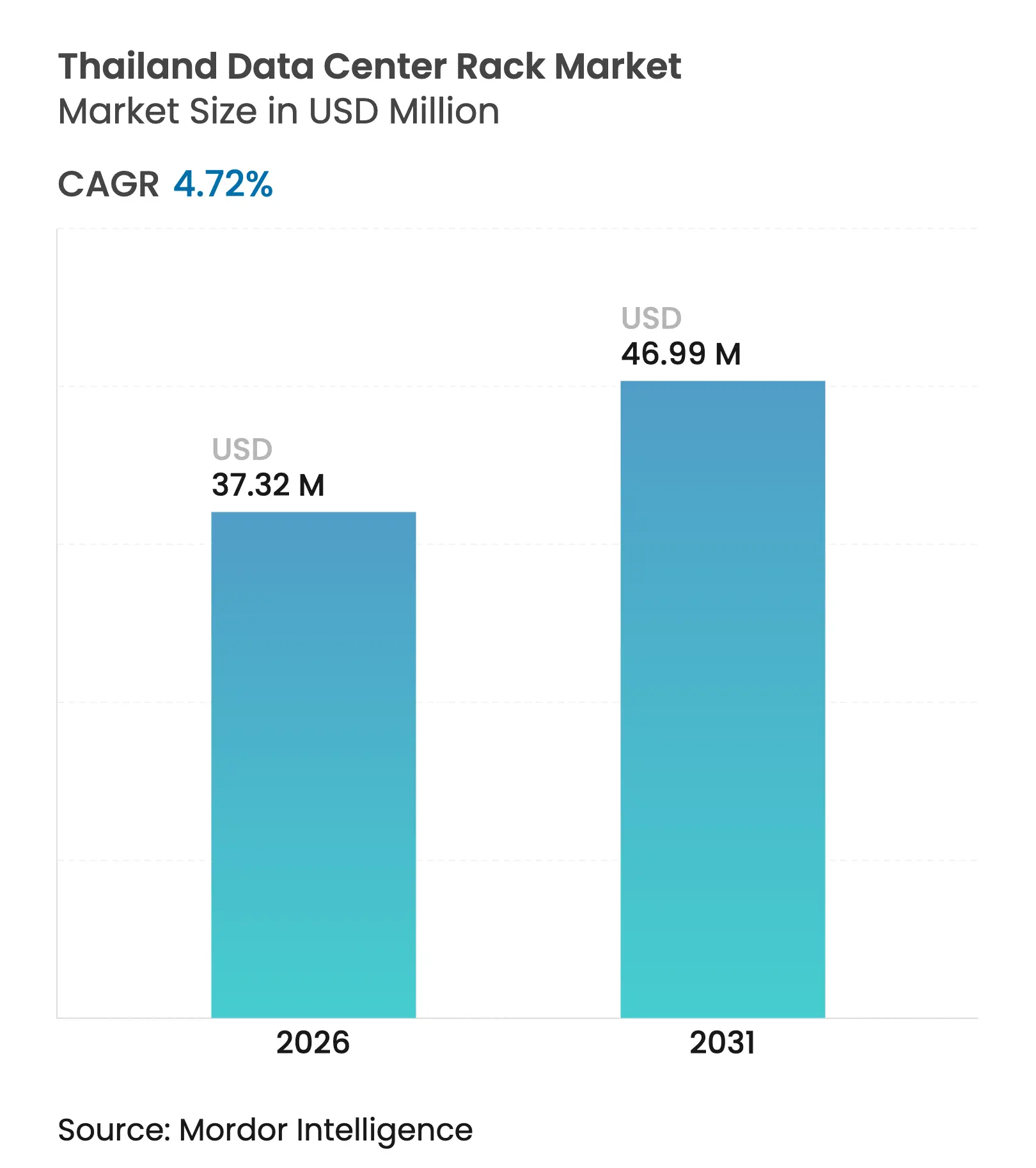

| �Ѳ�����ٲ���öß�� (2026) | 37.32 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 46.99 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des thailändischen Rechenzentrum-Rack-Marktes von ���ϲ�����

Die Größe des thailändischen Rechenzentrum-Rack-Marktes wurde im Jahr 2025 auf USD 35,64 Millionen geschätzt und soll von USD 37,32 Millionen im Jahr 2026 auf USD 46,99 Millionen bis 2031 wachsen, bei einer CAGR von 4,72 % während des Prognosezeitraums (2026-2031). Steigende Hyperscale-Deployments, unterstützende staatliche Anreize und KI-gesteuerte hochdichte Rechenworkloads beschleunigen die Rack-Nachfrage. Ausländische Direktinvestitionen von Google, AWS, Microsoft und TikTok sichern mehrjährige Kapazitäts-Pipelines, die 42U-bis-48U-Voll-Schrank-Konfigurationen mit Flüssigkühlung betonen, um thermische Lasten von mehr als 100 kW pro Rack zu bewältigen. Betreiber nutzen außerdem BOI-Anreize und Schnellgenehmigungen der Östlichen Wirtschaftskorridors (EEC), um Bauzeiten zu verkürzen und gleichzeitig die anfänglichen Grundstücks- und Zollkosten zu senken. Allerdings dämpfen hohe Stromtarife von THB 4,18 pro kWh (USD 0,13), fragmentierte Netzzuverlässigkeit außerhalb von Bangkok und Thailands Position als häufigstes Ransomware-Ziel in ASEAN den Wachstumsausblick und zwingen Betreiber dazu, höhere Sicherheits- und Stromredundanzausgaben einzuplanen.

Wichtigste Erkenntnisse des Berichts

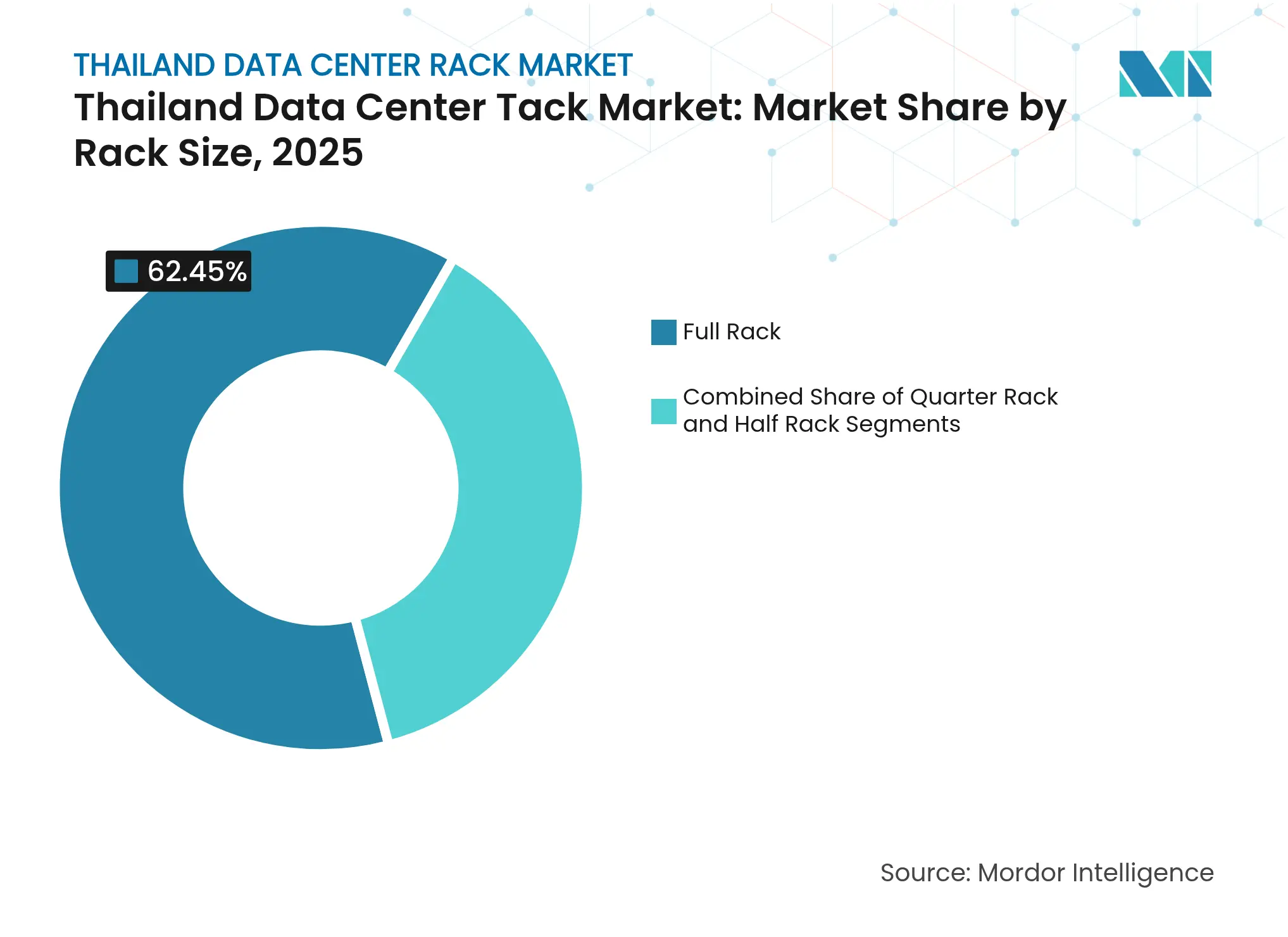

- Nach Rack-Größe eroberten Voll-Racks im Jahr 2025 einen Marktanteil von 62,45 % am thailändischen Rechenzentrum-Rack-Markt; Viertel-Racks werden voraussichtlich mit einer CAGR von 5,18 % bis 2031 am schnellsten wachsen.

- Nach Rack-Höhe hielten 42U-Systeme im Jahr 2025 einen Umsatzanteil von 53,02 %, während 48U-Racks bis 2031 mit einer CAGR von 5,48 % wachsen sollen.

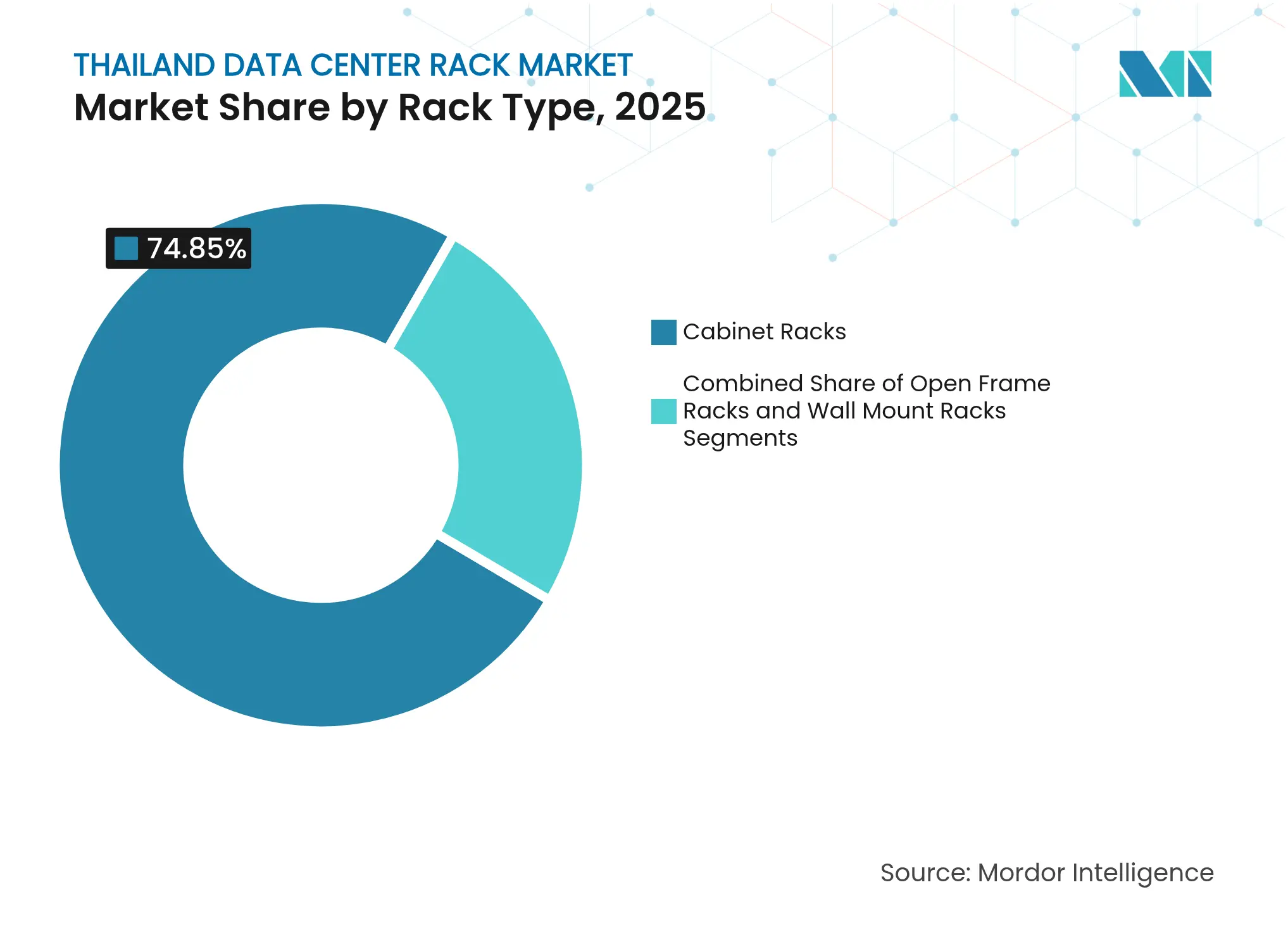

- Nach Rack-Typ entfielen Schrankkonfigurationen im Jahr 2025 auf einen Anteil von 74,85 % der Größe des thailändischen Rechenzentrum-Rack-Marktes und entwickeln sich mit einer CAGR von 5,82 % bis 2031.

- Nach Rechenzentrumstyp führte Colocation im Jahr 2025 mit einem Anteil von 52,10 %; Hyperscale-/Cloud-Einrichtungen stellen das am schnellsten wachsende Segment mit einer CAGR von 6,08 % bis 2031 dar.

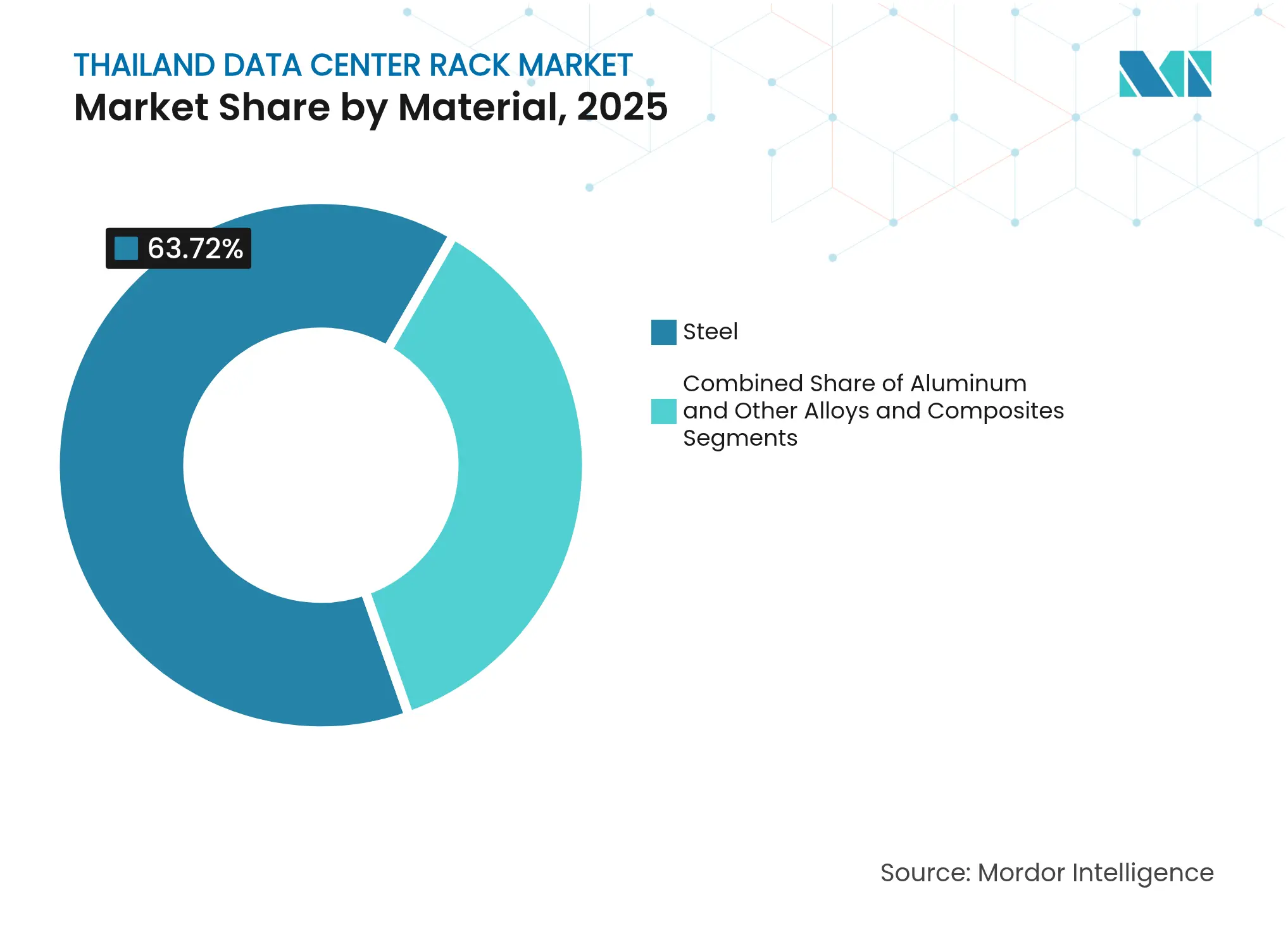

- Nach Material hielt Stahl im Jahr 2025 einen Anteil von 63,72 %, während Aluminium voraussichtlich mit einer CAGR von 5,01 % bis 2031 steigen wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des thailändischen Rechenzentrum-Rack-Marktes

Analyse der Treiberauswirkungen*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Hyperscale- und Cloud-Investitionsausgaben (Google, AWS, MSFT) | +1.8% | National, konzentriert im Bangkok-Chonburi-Korridor | Mittelfristig (2-4 Jahre) |

| Staatliche Anreize – BOI, EEC, Stromtarifsenkungen | +1.2% | National, mit erweiterten Vorteilen in EEC-Zonen | Langfristig (≥ 4 Jahre) |

| 5G-gesteuerter Datenverbrauch und Smartphone-Dichte | +0.8% | National, mit städtischer Konzentration | Kurzfristig (≤ 2 Jahre) |

| KI-Workloads, die hochdichte und Flüssigkühlungs-Racks antreiben | +1.1% | National, mit Fokus auf Premium-Einrichtungen | Mittelfristig (2-4 Jahre) |

| Aufbau von Edge-Rechenzentren in sekundären thailändischen Städten | +0.6% | Regional, Erweiterung Chiang Mai, Phuket, Pattaya | Langfristig (≥ 4 Jahre) |

| Unterwasser-/grenzüberschreitende Glasfaserpositionierung Thailands als ASEAN-Knotenpunkt | +0.7% | National, mit internationalen Konnektivitätsvorteilen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der Hyperscale- und Cloud-Investitionsausgaben

Massive Milliarden-Dollar-Verpflichtungen von Google, AWS und Microsoft gestalten die Nachfragekurven im thailändischen Rechenzentrum-Rack-Markt durch Vorabbestellungen für 42U- und 48U-Voll-Schrank-Flächen mit Dichten von 15-20 kW pro Rack neu.[1]Google Cloud Redaktionsteam, "Google plant den Aufbau der ersten Cloud-Region und des ersten Rechenzentrums in Thailand," Google Cloud, cloud.google.com Diese Bestellungen komprimieren lokale Lieferketten, fördern die Standardisierung von Stromschienen-Architekturen und verstärken die Verhandlungsmacht von Komponentenlieferanten. Finanzinstitute wie TMBThanachart Bank spiegeln den Hyperscale-Blueprint wider und übernehmen Huawei All-Flash-Systeme, die höhere Rack-Stromdichten erfordern. Infolgedessen führen Premium-Colocation-Anbieter SLA-Stufen ein, die an garantierte thermische Hüllkurven und Flüssigkühlungsbereitschaft gebunden sind, und ermöglichen so Preisaufschläge gegenüber herkömmlichen luftgekühlten Flächen.

Staatliche Anreize über BOI- und EEC-Programme

Thailands Investitionsförderungsbehörde gewährt achtjährige Steuerbefreiungen, Zollbefreiungen und Eigentumsrechte an Grundstücken, was die Projektdurchlaufzeiten um bis zu 12 Monate beschleunigt und die Investitionsausgaben für qualifizierende digitale Infrastruktur um ca. 10 % reduziert.[2]Pressemitteilung der Investitionsförderungsbehörde Thailand, "EEC-Anreize für digitale Infrastruktur," boi.go.th Der Östliche Wirtschaftskorridor erweitert diese Vorteile durch beschleunigte Umweltgenehmigungen und flexible Obergrenzen für ausländische Eigentumsrechte, was wegweisende Zusagen wie Equinix' USD 500 Millionen Plattformerweiterung anzieht. Ein landesweiter Tarifstopp bei THB 4,18 pro kWh (USD 0,13) bietet kurzfristige Kostentransparenz, obwohl Betreiber gegenüber möglichen Erhöhungen auf THB 6,01 (USD 0,18) wachsam bleiben, was Thailands Vorteil gegenüber Malaysia und Indonesien bei den gesamten Betriebskosten schmälern würde.

KI-Workloads, die hochdichte Flüssigkühlungs-Racks erfordern

GPU-intensive KI-Trainingsanforderungen treiben Stromdichten an, die 500 kW pro Rack übersteigen sollen, was zur Früheinführung von Rückseitenwärmetauschern und Immersionsbädern in führenden thailändischen Einrichtungen führt.[3]Vertiv Whitepaper, "Vorbereitung auf 500-1000 kW Racks," vertiv.com Der 1.024-GPU-Cluster der CMKL University unterstreicht die Rolle der Wissenschaft bei der Einführung von Flüssigkühlung, die den Energieverbrauch im Vergleich zu Zwangsluftkühlungssystemen um bis zu 50 % senken kann. Rack-Hersteller arbeiten mit Thermaltechnologieunternehmen zusammen, insbesondere mit Delta Electronics' luftunterstützten Flüssigmodulen, um vorgefertigte Einheiten zu liefern, die für 1,7 MW Stromzüge ausgelegt sind. Diese Innovationen treiben den thailändischen Rechenzentrum-Rack-Markt auf neue Servicemodelle zu, bei denen Lieferanten Racks, Kühlmittelverteilung und DC-in-a-Box-Fertigteile im Rahmen von Bündelverträgen liefern.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Stromkosten und Netzzuverlässigkeit außerhalb von Bangkok | -0.9% | Regional, beeinflusst Expansion in sekundäre Städte | Mittelfristig (2-4 Jahre) |

| Eskalierendes Cybersicherheits- und Ransomware-Risiko | -0.6% | National, mit Fokus auf das Enterprise-Segment | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Rechenzentrum-Infrastrukturingenieuren | -0.7% | National, akut in spezialisierten Rollen | Langfristig (≥ 4 Jahre) |

| Kostenwettbewerb durch Rechenzentrum-Korridore in Malaysia und Indonesien | -0.5% | Regional, beeinflusst Hyperscale-Entscheidungen | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Stromkosten und Lücken in der Netzzuverlässigkeit

Da die thailändischen Tarife zu den fünfthöchsten in ASEAN zählen, schultern Rechenzentren außerhalb von Bangkok höhere Betriebsausgaben, indem sie 15-25 % mehr für redundante Notstromaggregate und Batteriestränge einplanen. Die Abhängigkeit der Electricity Generating Authority of Thailand von volatilen Gasrohstoffen erhöht das Preisrisiko und veranlasst Hyperscale-Betreiber, Megawatt-Flächen in Johor und Batam anzusiedeln, wo erneuerbare Energien und stabile Netze vorherrschen. Diese Dynamiken zwingen thailändische Entwickler zur Einführung modularer Energieinseln und zum Abschluss privater Netzstrom-PPAs, was die Projektkomplexität und den Finanzierungsbedarf erhöht.

Eskalierendes Cybersicherheits- und Ransomware-Aufkommen

Thailand verzeichnete im Jahr 2023 109.315 Ransomware-Angriffe, ein Volumen, das 70 % über dem globalen Durchschnitt liegt, was höhere Versicherungsprämien und Hardware-Zuweisungen für inline-Sicherheitsgeräte erzwingt, die wertvolle U-Plätze in jedem Rack beanspruchen. Banken und Gesundheitsgruppen müssen Rack-Firewalls und SIEM-Knoten überdimensionieren, um bevorstehenden Änderungen des Cybersicherheitsgesetzes zu entsprechen, was sowohl die Investitionsausgaben als auch den laufenden Stromverbrauch erhöht. Solange nationale Standards nicht den MAS TRM-Kodex von Singapur erreichen, werden internationale Unternehmen bei der Bewertung thailändischer Colocation-Optionen zusätzliche Compliance-Gemeinkosten einkalkulieren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Rack-Größe: Voll-Racks verankern standardisierte hochdichte Deployments

Voll-Racks führten den thailändischen Rechenzentrum-Rack-Markt mit einem Anteil von 62,45 % im Jahr 2025 an und sind auf dem Weg zu einer CAGR von 5,05 % bis 2031, da Hyperscale-Kunden 42U-bis-48U-Vorlagen festlegen, die Automatisierungs- und Fernzugriffs-Workflows rationalisieren. Der Schwung des Segments wird durch die Einführung von Flüssigkühlung verstärkt, da Voll-Schränke die strukturelle Integrität und den Raum bieten, der für die Kühlmittelverteilung, redundante Pumpen und CDU-Verrohrung benötigt wird. Viertel- und Halb-Racks bedienen Edge- und KMU-Workloads, haben jedoch nicht das volumetrische Gewicht, um ASP-Entwicklungen zu beeinflussen, während Mikro-Racks eine Nische für Telekommunikations-Straßengehäuse bleiben.

KI-Workloads verstärken die Präferenz für Voll-Racks; Betreiber bündeln GPU-Cluster in weniger Schränken, um die Flächenwirtschaftlichkeit zu optimieren. Containerisierte KI-Rechenzentren, die von Delta Electronics präsentiert werden, zeigen, wie integrierte Voll-Rack-Linien die Rollout-Zeitpläne beschleunigen, indem sie vorgefertigte Kühl- und Strommodule liefern, die direkt an Verteilungsgestelle angeschlossen werden. Konsolidierung treibt auch größere Ankeraufträge an und verzerrt das Liefergleichgewicht weiter in Richtung Hersteller mit globaler Logistik und Compliance-Präsenz.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rack-Höhe: 42U-Standards halten stand, während 48U die KI-Skalierung beschleunigt

Der thailändische Rechenzentrum-Rack-Markt behielt im Jahr 2025 einen Anteil von 53,02 % für 42U-Schränke, da diese Höhe das Kabelmanagement-Ergonomie mit Bodenkachelbelastungsbeschränkungen ausbalanciert. Dennoch bieten 48U-Einheiten 14 % mehr Nutzlastkapazität, ohne Doppelbodenraster zu belasten, was eine robuste CAGR von 5,48 % bis 2031 unterstützt. Die Beliebtheit höherer Racks zeigt sich in den KI-bereiten Kammern von STT GDC Thailand, die 48U-Rahmen vorinstallieren, um NVIDIA HGX-Boards und Flüssigkeitsverteiler aufzunehmen und Feldnachrüstungen zu minimieren.

Ältere Einrichtungen sehen sich Höhenbeschränkungen gegenüber, die das Wachstum begrenzen; Betreiber können entweder die Doppelböden absenken oder neue Hallen mit größerer Raumhöhe einphasen. Für Telekommunikations- und wissenschaftliche Institutionen erfüllen benutzerdefinierte 45U- oder >52U-Racks proprietäre Geräteanforderungen. Diese maßgeschneiderten Einheiten weisen jedoch keine Skaleneffekte auf, und die meisten zukünftigen Aufträge werden sich um 42U- und 48U-Standards konsolidieren, um Ersatzteile, Zubehör und Wartungs-Toolkits über Mehrstandort-Portfolios zu vereinfachen.

Nach Rack-Typ: Schrank-Dominanz spiegelt Feuchtigkeitskontrolle und Sicherheit wider

Schrank-Racks hielten im Jahr 2025 einen Anteil von 74,85 % der Größe des thailändischen Rechenzentrum-Rack-Marktes, da geschlossene Rahmen hohe Luftfeuchtigkeit mindern und bewährte Gangtrennungspraktiken ermöglichen. Schränke unterstützen physische Zugangssperren und EMV-Abschirmung, die für Finanzdienstleistungs- und Gesundheitsmieter unter zunehmend strengeren Datensouveränitätsregeln entscheidend sind. Das Wachstum mit einer CAGR von 5,82 % bis 2031 steht im Einklang mit landesweiten Cybersicherheitsbedenken und veranlasst Unternehmen, etwas höhere Stückkosten gegen schrittweisen Schutz zu tauschen.

Open-Frame-Racks bleiben in Laborumgebungen und Telekommunikations-Headends bestehen, wo Luftzirkulation und technische Zugänglichkeit Sicherheitsaspekten überwiegen. Wandmontage-Einheiten gewinnen bescheidene Zugkraft in straßenseitigen Edge-POPs, die durch 5G-Verdichtung angetrieben werden, aber ihr aggregiertes Volumen bleibt gering. Flüssigimmersion bevorzugt Schrank-Bauformen, da versiegelte Gehäuse das Auslaufrisiko begrenzen und die Platzierung von Leckage-Erkennungssensoren vereinfachen, was die Dominanz geschlossener Racks weiter festigt, während die KI-Dichte zunimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Colocation-Führerschaft trifft auf Hyperscale-Störungen

Colocation-Einrichtungen erzielten im Jahr 2025 einen Umsatzanteil von 52,10 %, sehen sich nun aber Wettbewerbsgegenwind aus, da die Hyperscale-Gruppe mit einer CAGR von 6,08 % bis 2031 beschleunigt. Hyperscaler verhandeln mehrjährige Grundstücks- und Energieblöcke direkt mit Behörden und nutzen BOI-Anreize zur Steuerminimierung und Sicherung von Tarifsicherheit, wodurch die adressierbaren Colocation-Märkte unter Top-Thai-Unternehmen komprimiert werden. Als Reaktion darauf rüsten Colocation-Platzhirsche wie True IDC in Partnerschaft mit SIAM.AI Hallen mit GPU-optimierten Racks, Wasserkreislaufkühlung und KI-als-Dienstleistung-Angeboten nach und verwischen die Grenzen zwischen Groß- und Einzelhandelsliefermodellen.

Edge- und Enterprise-Rechenzentren besetzen Nischen für latenzsensitive Bereiche – intelligente Fabrikstandorte, Fintech-Compliance-Knoten und Content-Caching-Einrichtungen. Obwohl sie kleinere Flächen beanspruchen, tendieren ihre Rack-Konfigurationen zu robusten, flachbauenden Rahmen, die für beengte Immobilien maßgeschneidert sind, und bieten inkrementelles Wachstum für spezialisierte Anbieter.

Nach Material: Stahl dominiert aufgrund seiner Festigkeit, während Aluminium thermisch skaliert

Stahl behielt im Jahr 2025 einen Anteil von 63,72 % aufgrund seiner Tragfähigkeit und elektromagnetischen Abschirmung, die für dicht gepackte GPU-Blades im thailändischen Rechenzentrum-Rack-Markt unerlässlich sind. Aluminium verzeichnet jedoch eine CAGR von 5,01 %, da Betreiber Wärmeleitfähigkeit und leichtere Rahmen priorisieren, um die seismische Verankerungscompliance zu erleichtern. Gewichtseinsparungen von bis zu 40 % senken die Frachtkosten für importierte Racks und erleichtern Zwei-Personen-Installationen, was den Arbeitsaufwand reduziert.

Die Expansion von Delta Electronics in die Amata City positioniert das Unternehmen zur Fertigung von Stahl- und Aluminiumgehäusen in der Nähe wichtiger Kunden, was Vorlaufzeiten verkürzt und maßgeschneiderte Oberflächen für die Immersionskühlmittelkompatibilität bietet. Hybridmaterialien wie Kohlenstoffstahl-Skelette mit Aluminiumtürpanelen entstehen in Nischenbauten, wo Betreiber den Stärke-Kosten-Mittelweg suchen und gleichzeitig den Luftstrom mit perforierten Leichtbauflächen verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Bangkok-Chonburi bleibt das Epizentrum der Deployments im thailändischen Rechenzentrum-Rack-Markt; die Konzentration nimmt aufgrund von Unterwasserkabellandepunkten, Doppelspeisung-Stromnetzen und innerstädtischen Dunkelglasfaser-Ringen zu. Googles USD 1 Milliarde Chonburi-Projekt und AWSs Bangkok-Region verankern neue Rack-Aufträge, die durch lokale OEMs, Integratoren und Logistikpartner weitergegeben werden. Die Hochgeschwindigkeitszuganbindung des EEC, die Erweiterung des U-tapao-Flughafens und BOI-Steuervergünstigungen stärken die Anziehungskraft für Hyperscale-Standorte weiter.

Nördliche und südliche Korridore entwickeln sich zu Edge-Clustern. Chiang Mai nutzt seine Elektronikhersteller-Basis und universitäre F&E-Zonen, um kompakte Datenhallen zu rechtfertigen, die KI-gestützte industrielle IoT bedienen. Phuket und Pattaya, abhängig von Tourismus und Echtzeit-Hotelanalysen, führen lokalisierte Racks ein, die mit Content-Delivery-POPs verknüpft sind, um die Latenz unter 20 ms zu senken. Diese Sekundärknoten bilden die Grundlage der Strategie der thailändischen Rechenzentrum-Rack-Branche, Rechenkapazität für regulatorische Compliance und Servicequaliätsverbesserung zu verteilen, ohne vollständige Hyperscale-Fußabdrücke zu replizieren.

Wettbewerbslandschaft

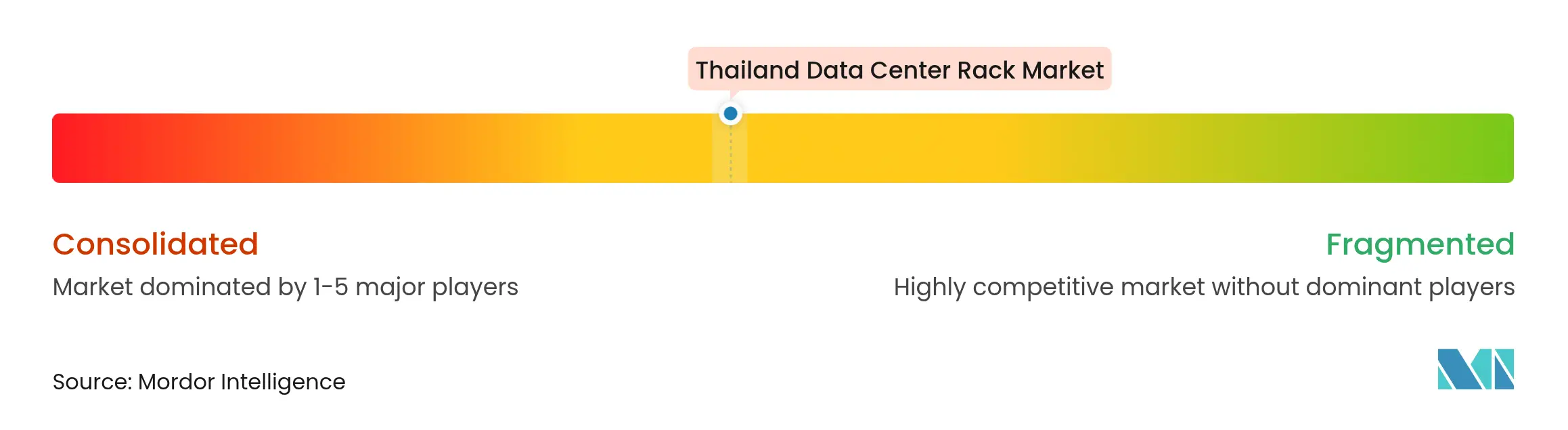

Der thailändische Rechenzentrum-Rack-Markt weist eine moderate Fragmentierung auf, wobei Schneider Electric, Vertiv und Rittal gegen schnell wachsende regionale Spezialisten wie Delta Electronics, SITEM und Interlink Communication konkurrieren. Multinationale Unternehmen differenzieren sich durch integrierte DCIM-Software, vorgefertigte Strommodule und globale Logistik und gewinnen Hyperscale-Ausschreibungen, die standardisierte, hochwertige Lieferung vorschreiben. Regionale Unternehmen nutzen niedrigere Kostenbasis, Nähe und BOI-Beziehungen, um Telekommunikations-, öffentliche und mittelständische Unternehmensverträge zu sichern.

Produkt-Roadmaps konvergieren auf Flüssigkühlungskompatibilität, werkzeuglose Schienensysteme und KI-bereite Kabelmanagement-Kits. Schneiders USD 140 Millionen Rayong-Werksausbau zielt auf kürzere Vorlaufzeiten für Schrank- und Schienenmontagesysteme ab, während Green Premium-Kohlenstoffmitteilungen gebündelt werden, die auf multinationale ESG-Mandate abgestimmt sind. Vertiv bewirbt 500-1.000 kW Rack-Dichte-Blueprints mit Rückseitenwärmetauschern, um Kundenflächen zukunftssicher zu machen. Lokale Marktführer reagieren mit wettbewerbsfähig bepreisten Immersionstanks und regionalen Servicenetzwerken, die einen schnellen Ersatzteil-Umschlag gewährleisten.

Fusionen & Übernahmen und Joint Ventures nehmen zu. Delta Electronics kooperiert mit Cal-Comp Electronics bei der Industrieautomatisierung und bettet Rack-Lösungen in intelligente Fabrikpakete ein. SITEM sucht Allianzen für modulare Rechenzentrum-Bauten, und Interlink skaliert Glasfaserbaugruppen, um seinen Rack-Verkauf zu ergänzen. Wettbewerbsdruck komprimiert Bruttomargen bei standardisierten SKUs und verlagert die Wertschöpfung hin zu gebündelten Dienstleistungen – Fernüberwachung, vorbeugende Wartung und Compliance-Prüfung, die an jedem installierten Rack gebunden sind.

________________________________________

Marktführer der thailändischen Rechenzentrum-Rack-Branche

Schneider Electric SE

Rittal GmbH & Co. KG

Vertiv Group Corp.

Eaton Corporation plc

Delta Electronics (Thailand) PCL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Thailands BOI genehmigte USD 2,7 Milliarden an neuen Rechenzentrum-Projekten, angeführt von einem 300-MW-Haoyang-Cloud-Campus und dem 35-MW-Bau von GSA Data Center 02.

- Januar 2025: TikTok erhielt BOI-Genehmigung für ein USD 3,76 Milliarden umfassendes dreistandörtiges Rechenzentrum-Rollout in Bangkok, Samut Prakan und Chachoengsao.

- Januar 2025: AWS aktivierte die Asien-Pazifik-Region (Thailand) mit einem USD 5 Milliarden, 12-jährigen Investitionsplan.

- Dezember 2024: Delta Electronics (Thailand) schloss ein Automatisierungs-MOU mit Cal-Comp Electronics ab, um die KI-Integration in thailändischen Fabriken zu vertiefen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den thailändischen Markt für Rechenzentrums-Racks als Einnahmen aus dem Verkauf von neuen, werkseitig montierten Viertel-, Halb- und Voll-Server-Racks, sowohl Open-Frame- als auch geschlossene Schränke, die in Colocation-, Hyperscale/Cloud-, Unternehmens- und Edge-Einrichtungen in ganz Thailand installiert werden.

Ausschluss des Geltungsbereichs: Nachrüstung auf dem Nachrüstungsmarkt, Mietschränke und integrierte Server-in-Gehäuse-Systeme sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Rack-Größe

- Viertel-Rack

- Halb-Rack

- Voll-Rack

- Nach Rack-Höhe

- 42U

- 45U

- 48U

- Andere Höhen (52U und maßgefertigt)

- Nach Rack-Typ

- Schrank- (geschlossene) Racks

- Open-Frame-Racks

- Wandmontage-Racks

- Nach Rechenzentrumstyp

- Colocation-Einrichtungen

- Hyperscale- und Cloud-Dienstanbieter-Rechenzentren

- Enterprise und Edge

- Nach Material

- Stahl

- Aluminium

- Andere Legierungen und Verbundwerkstoffe

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten lokale Colocation-Betreiber, globale Cloud-Infrastrukturmanager, die in Bangkok und im EWG-Korridor tätig sind, sowie Vertriebshändler, die Systemintegratoren beliefern. Diese Gespräche bestätigten die vorherrschenden Rack-Höhen, die durchschnittlichen Verkaufspreise und die kurzfristigen Beschaffungspipelines, während gleichzeitig die Annahmen zur Energiedichte, die aus dem Sekundärscan weitergegeben wurden, einem Stresstest unterzogen wurden.

Desk Research

Wir haben öffentlich zugängliche Hinweise zu Angebot, Nachfrage und Regulierung aus Tier-1-Quellen wie den Statistiken des thailändischen Board of Investment, den Berichten der National Broadcasting & Telecommunications Commission und den DEPA-Trackern zur digitalen Wirtschaft zusammengestellt. Anschließend überlagerten wir die Import-Export-Codes für HS 84733090 Racks der Zollbehörde. Einblicke in Handelsverbände aus dem Open Compute Project, Patentzählungen, die über Questel abgerufen wurden, und Gewinnmitteilungen führender globaler Rack-Anbieter fügten den Produktions- und Preiskontext hinzu. 10-Ks von Unternehmen, IDC Hyperscale Capex Tracker, die in Dow Jones Factiva zitiert werden, und regionale Presseartikel rundeten die historischen Grundlagen ab. Diese Liste dient nur zur Veranschaulichung; viele zusätzliche sekundäre Datenpunkte flossen in unsere Schreibtischanalyse ein.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir haben die Ausgangsbasis für 2025 mit einer Top-Down-Rekonstruktion verankert, bei der die in Thailand installierte IT-Leistung (MW) mit der erfassten Rack-Dichte (kW pro Rack) und den durchschnittlichen Schrankpreisen multipliziert wird, die dann durch selektive Bottom-Up-Lieferungsprüfungen der Anbieter bestätigt werden. Zu den wichtigsten Modellvariablen gehören: im Rahmen von BOI-Anreizen angekündigte Hyperscale-Investitionsverpflichtungen, 5G-Teilnehmerwachstum, durchschnittliche Rack-Dichten, die sich in Richtung 10-15 kW verlagern, die Entwicklung der Stahlpreise und die Flächenerweiterungen in Bangna-Trad-Campus. Die Prognosen bis 2030 basieren auf einer multivariaten Regression, bei der die Rack-Nachfrage durch das reale BIP, Cloud-Workloads und den Stromkostenindex erklärt wird; die Residuen werden nach einem Expertenkonsens angepasst. Lückenhafte Bottom-up-Schätzungen werden skaliert, um eine Konvergenz innerhalb von +/-5 % der abgestimmten sekundären Gesamtwerte sicherzustellen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatische Abweichungsmarkierungen, Gegenkontrollen durch Peer-Analysten und Freigabe durch leitende Analysten. Wir nehmen erneut Kontakt zu den primären Quellen auf, wenn vierteljährliche Ankündigungen von Großprojekten oder Tarifänderungen die Modelltreiber wesentlich verändern. Alle veröffentlichten Zahlen werden jährlich aktualisiert und bei größeren Investitionen in der Mitte des Zyklus angepasst, um sicherzustellen, dass die Kunden vor jeder Veröffentlichung die neueste kalibrierte Ansicht erhalten.

Warum Mordors Thailand Data Center Rack Baseline Zuverlässigkeit vorschreibt

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Rack-Definitionen anwenden, breitere Hardware bündeln oder Hyperscale-Rollouts mit ungleichmäßigen Aktualisierungsrhythmen modellieren.

Wesentliche Lücken entstehen, wenn andere Unternehmen Server und PDUs zu "Rack"-Einnahmen bündeln, ASPs durch die Verwendung von Colocation-Einzelhandelspreisen aufblähen oder THB zu veralteten Wechselkursen in USD umrechnen, anstatt den von uns verwendeten Halbjahresdurchschnitt der Bank of Thailand zu verwenden. Die disziplinierte Segmentierung von Mordor, die jährliche Aktualisierung und die Validierung auf zwei Wegen minimieren solche Verzerrungen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 35,64 Millionen USD (2025) | ���ϲ����� | - |

| 460 Millionen USD (2024) | Globale Unternehmensberatung A | Kombiniert Racks mit Servergehäusen und Steckdosenleisten; ASP basiert auf Listenpreisen |

| 400 Millionen USD (2023) | Industrieverband B | Berichtet über Server-System-Umsätze, die Rack-Verkäufe einschließen; schließt Rabattierungsmuster aus |

Zusammenfassend lässt sich sagen, dass unser gestraffter Umfang, die Transparenz auf variabler Ebene und die zeitnahe Aktualisierung den Entscheidungsträgern eine verlässliche, reproduzierbare Grundlage bieten, die sich zwischen allzu konservativen Lieferungserweiterungen und optimistischen, alles umfassenden Hardware-Tabellen einordnet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle thailändische Rechenzentrum-Rack-Markt?

Die �Ѳ�����ٲ���öß�� erreichte im Jahr 2026 USD 37,32 Millionen und soll bis 2031 USD 46,99 Millionen erreichen.

Welcher Rack-Typ dominiert in Thailand?

Schrank-Racks führen mit einem Anteil von 74,85 %, angetrieben durch die Notwendigkeit der Feuchtigkeitskontrolle und physischen Sicherheit.

Was sind die wichtigsten Wachstumshemmnisse des Marktes?

Hohe Stromtarife und Thailands erhöhte Ransomware-Vorfallrate erhöhen die Betriebs- und Compliance-Kosten.

Warum gewinnen 48U-Racks an Bedeutung?

48U-Einheiten unterstützen KI-Workloads, indem sie mehr Rechenkapazität auf derselben Grundfläche bündeln, was ihre CAGR von 5,48 % erklärt.

Seite zuletzt aktualisiert am: