Singapur-Rechenzentrums-Rack-�Ѳ�����ٲ���öß�� und -Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

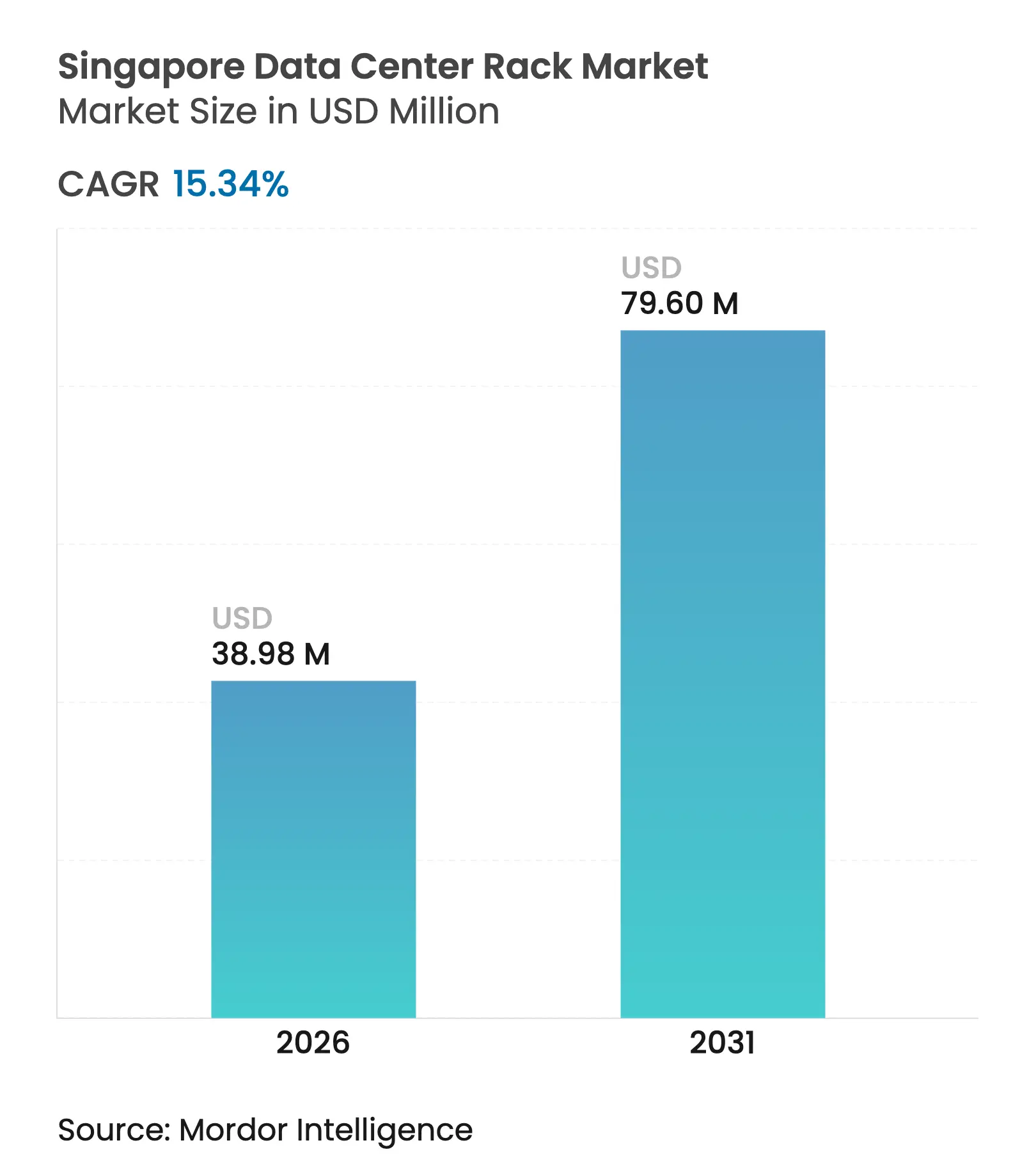

| �Ѳ�����ٲ���öß�� (2026) | 38.98 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 79.6 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.34% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur-Rechenzentrums-Rack-Marktanalyse von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des Singapur-Rechenzentrums-Rack-Marktes wurde im Jahr 2025 auf USD 33,8 Millionen geschätzt und soll von USD 38,98 Millionen im Jahr 2026 auf USD 79,6 Millionen bis 2031 wachsen, bei einer CAGR von 15,34 % während des Prognosezeitraums (2026–2031). Die Wachstumstrajektorie spiegelt das Smart-Nation-2.0-Programm des Stadtstaates wider, das SGD 120 Millionen (USD 89 Millionen) für KI-Infrastruktur bereitgestellt hat, zusammen mit der Zuteilung von 300 MW grüner Energiekapazität nach dem Moratorium für neue Einrichtungen. [3]Rich Miller, „Singapur hebt das Moratorium mit einem grünen Kontingent von 300 MW auf”, datacenterfrontier.com Die Mitte 2025 erreichte landesweite 5G-Abdeckung in Verbindung mit einer allgegenwärtigen Glasfaser-Rückführung stimuliert Edge-Computing-Einsätze, die spezialisierte Racks erfordern, die in nicht-traditionellen Umgebungen betrieben werden können.[1]Büro für Smart Nation und digitale Regierung, „Smart Nation 2.0”, pmo.gov.sgDie Rack-Nachfrage wird auch durch Souveräne-Cloud-Mandate erhöht, die Bank- und Gesundheitsdienstleister verpflichten, sensible Arbeitslasten im Inland zu halten. Vor diesem Hintergrund standardisieren Hyperscale-Anbieter vollhohe Gehäuse für hochdichte KI-Cluster, während Nachhaltigkeitsvorschriften den Einkauf auf flüssigkühlungsfähige Designs lenken. [2]Internationale Handelsverwaltung, „Singapur – Telekommunikationsausrüstung und -dienste”, commerce.gov

Wichtige Lieferanten, insbesondere Schneider Electric und Vertiv, festigen ihren Marktanteil, indem sie Racks mit integrierten Strom- und Kühlsubsystemen bündeln, die Singapurs tropisches Klima und strenge Kohlenstoffreduzierungsrichtlinien berücksichtigen. Schrankformate dominieren, da geschlossene Rahmen die Luftstromkontrolle, physische Sicherheit und sensorbasierte Überwachung erleichtern. Unterdessen gewinnen Aluminiumrahmen an Dynamik, da Betreiber nach leichterem Gewicht und höherer Wärmeleitfähigkeit für 60–120-kW-KI-Racks suchen. Cyber-physische Sicherheitsverpflichtungen, eine bevorstehende Regelung für verkörperten Kohlenstoff im Jahr 2026, die die Stahlkosten erhöhen wird, und ein Mangel an qualifizierten Technikern sind die wichtigsten Hemmnisse, die die Expansion dämpfen.

Wichtigste Erkenntnisse des Berichts

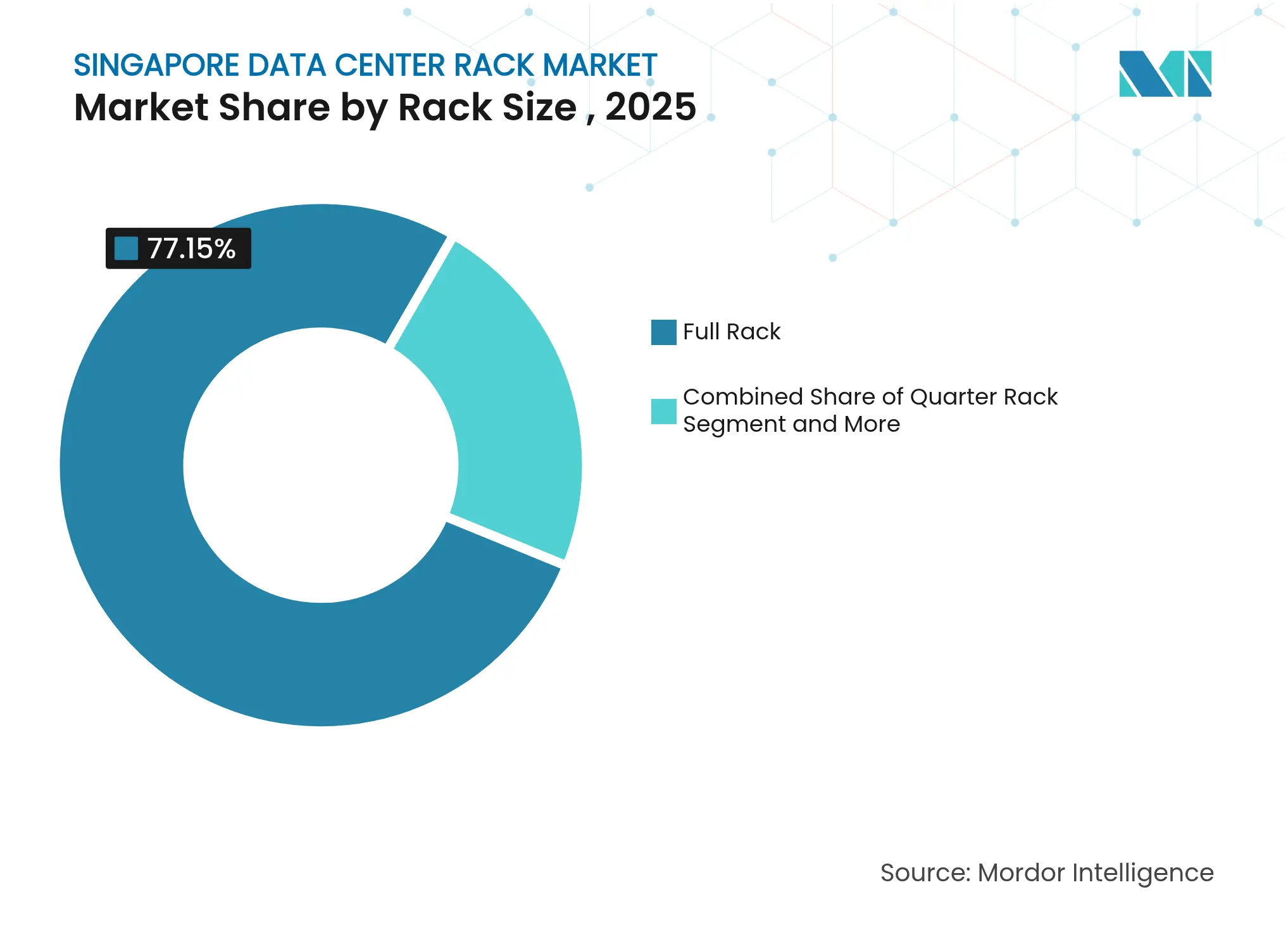

- Nach Rack-Größe hielten Voll-Racks im Jahr 2025 einen Marktanteil von 77,15 % am Singapur-Rechenzentrums-Rack-Markt; Viertel-Racks werden voraussichtlich bis 2031 mit einer CAGR von 17,34 % wachsen.

- Nach Rack-Höhe kontrollierten 42U-Rahmen im Jahr 2025 einen Anteil von 55,75 % an der �Ѳ�����ٲ���öß�� des Singapur-Rechenzentrums-Rack-Marktes, während 48U voraussichtlich mit einer CAGR von 16,72 % wachsen wird.

- Nach Rack-Typ erfassten Schrankgehäuse im Jahr 2025 74,58 % des Singapur-Rechenzentrums-Rack-Marktes und werden mit einer CAGR von 18,02 % wachsen.

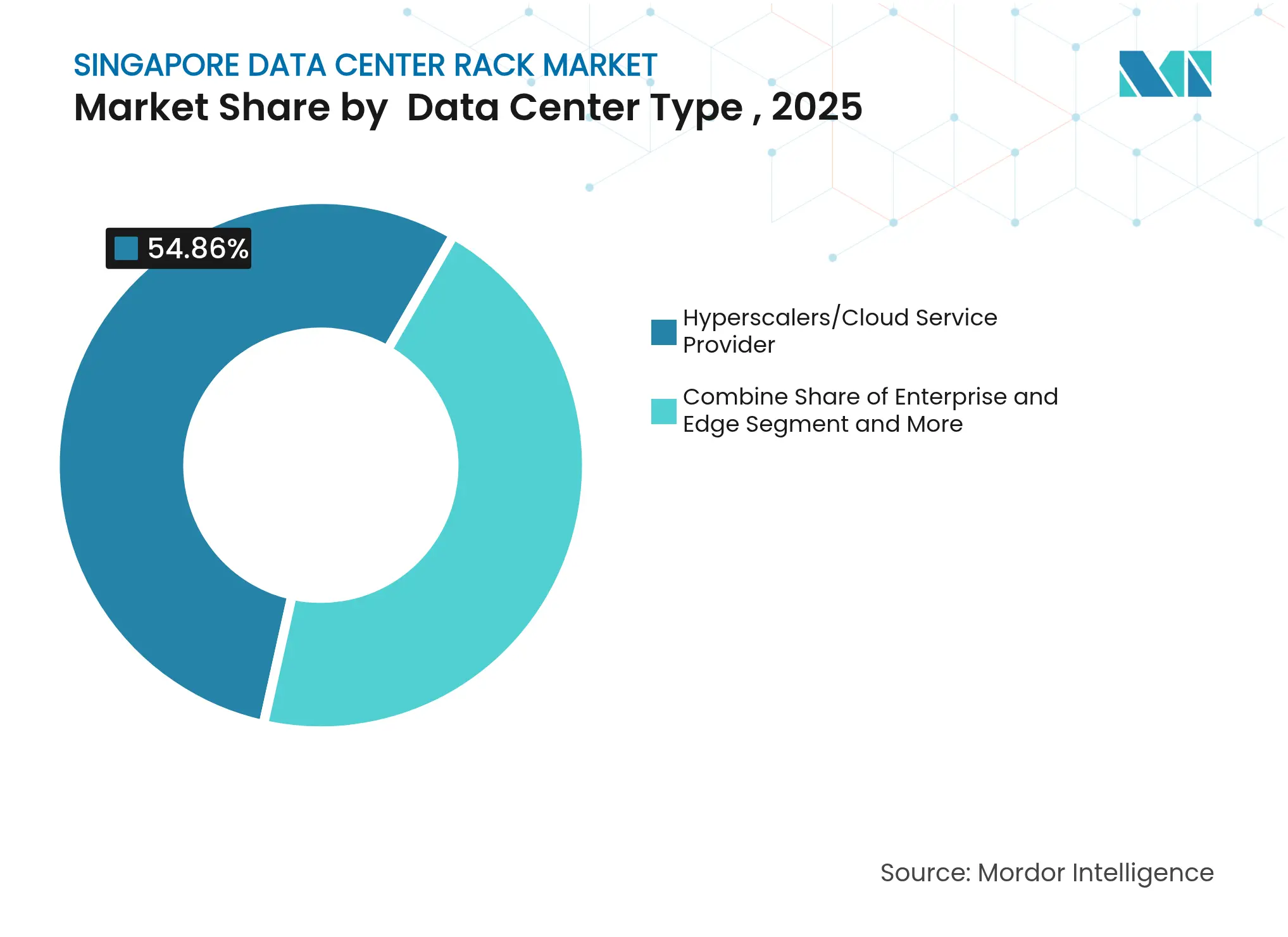

- Nach Rechenzentrums-Typ erzielten Hyperscale- und Cloud-Einrichtungen im Jahr 2025 54,86 % des Umsatzes und werden voraussichtlich mit einer CAGR von 18,92 % steigen.

- Nach Material behielt Stahl im Jahr 2025 einen Anteil von 81,55 %, aber Aluminium ist auf dem Weg zu einer CAGR von 16,66 % bis 2031.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Singapur-Rechenzentrums-Rack-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (+) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Ausbau des 5G-Netzes und Verkehrsanstieg | +3.2% | Singapur; ASEAN-Übertragungseffekt | Mittelfristig (2–4 Jahre) |

| Landesweite Glasfaserverdichtung | +2.8% | Kerninseln; Unternehmens-Edge | Kurzfristig (≤ 2 Jahre) |

| Regierungsmandate für Smart Nation und Souveräne Cloud | +4.1% | National | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu KI-fähigen hochdichten Racks | +3.7% | Globale Hyperscale; Singapur | Mittelfristig (2–4 Jahre) |

| Flüssigkühlungsfähige Rack-Designs | +2.9% | SG- und MY-Hubs | Langfristig (≥ 4 Jahre) |

| Beschaffung im Rahmen des Grünenergie-Kontingents | +2.1% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Regierungsmandate für „Smart Nation” und Souveräne Cloud

Singapurs Smart-Nation-2.0-Politik priorisiert Datensouveränität. Neue Regeln verpflichten Ministerien, Banken und Krankenhäuser, regulierte Arbeitslasten lokal zu verarbeiten, was eine Rack-Nachfrage in lokalen Souveränen Clouds schafft, die KI-Inferenz- und Echtzeit-Betrugserkennung erfüllen. Das Gesetz über digitale Infrastruktur, das 2025 in Kraft treten soll, wird diese Verpflichtungen auf kritische digitale Dienste ausweiten und damit mittelfristiges Wachstum für Unternehmensgehäuse mit manipulationssicheren Zugriffskontrollen effektiv garantieren. Anbieter mit Montage in Singapur und transparenten Lieferketten erhalten den Status eines bevorzugten Bieters, was die Lokalisierungsvorteile stärkt.

Verlagerung hin zu KI-fähigen hochdichten Racks

GPU-Cluster verbrauchen jetzt 60–120 kW pro Rack gegenüber dem traditionellen Rahmen von 15 kW. Hyperscale-Betreiber rüsten Böden nach, um Flüssigkühlungsverteilung, hochamperige Sammelschienen und Rack-Telemetrie aufzunehmen, die die thermische Last automatisch optimiert. Die gemeinsame Arbeit von Schneider Electric mit NVIDIA hat ein schlüsselfertiges 120-kW-Rack hervorgebracht, das Strom, Kühlung und KI-gestützte Überwachung integriert – ein Entwurf, der die Standardisierung von Voll-Racks beschleunigt. Lieferanten, die diese konvergierten Rahmen vorab konstruieren können, profitieren von schnelleren Bereitstellungszyklen und Premiumpreisen.

Ausbau des 5G-Netzes und Verkehrsanstieg

Die vollständige inselweite 5G-Abdeckung hat Pilotprojekte für autonome Fahrzeuge und IoT-Sensorraster freigeschaltet. Diese Anwendungen mit geringer Latenz benötigen Proximity-Computing, was den Rack-Verkauf hin zu kompakten, witterungsbeständigen Rahmen verlagert, die in Telekommunikationsvermittlungen und Straßenschränken eingesetzt werden. Die Designs müssen Singapurs 90%ige Luftfeuchtigkeit tolerieren und Fernverwaltung bieten, da die Arbeitskräfte an Edge-Knoten knapp sind. Anbieter, die Rechenzentrumsgehäuse für die Straßenumgebung robuster gestalten können, vergrößern die adressierbare Nachfrage.

Flüssigkühlungsfähige Rack-Designs im Zusammenhang mit Nachhaltigkeitsgeboten

Der Grüne Rechenzentrum-Fahrplan der Infocomm Media Development Authority verlangt von Antragstellern für das neue 300-MW-Kontingent, strenge PUE- und Wasserverbrauchsgrenzen zu erfüllen. Racks, die direkte Chip-Verteiler, Heckkühlkörper oder Immersionstanks aufnehmen, erzielen daher Angebotspunkte. Microsofts Plan, in zukünftigen Singapur-Bauten Null-Abfall-Wassersysteme zu verwenden, verdeutlicht die Verbindung zwischen Compliance und Rack-Auswahl. Hersteller, die Racks mit vorinstallierten Flüssigkeitsleitungen oder Schnellkupplungsplatten liefern, verkürzen die Integrationszeit und reduzieren das Leckagerisiko.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Zunehmende Ransomware- und cyber-physische Bedrohungen | -2.1% | Asien-Pazifik; Fokus auf SG | Kurzfristig (≤ 2 Jahre) |

| Energie- und Flächenbeschränkungen, die neue Weißflächen begrenzen | -1.8% | National | Mittelfristig (2–4 Jahre) |

| Regelungen für verkörperten Kohlenstoff 2026, die Stahlkosten erhöhen | -1.4% | National; EU-Angleichung | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für maßgeschneiderte Racks | -1.2% | APAC; SG akut | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Ransomware- und cyber-physische Bedrohungen

Asien-Pazifik erlitt im Jahr 2024 34 % der weltweiten Cyberangriffe; Honeywell verzeichnete Anfang 2025 einen Anstieg von 46 % bei OT-Ransomware-Vorfällen, die in die Rechenzentrumsinfrastruktur übergriffen. Singapurs geändertes Cybersicherheitsgesetz verpflichtet Betreiber nun, Schrankschlösser, Einbruchsensoren und Firmware-Integrität zu zertifizieren, bevor ein Rack in Betrieb genommen wird. Zusätzliche Tests erhöhen die Kosten um bis zu 20 % und verlängern die Lieferzeit um mehrere Wochen, was das kurzfristige Installationsvolumen dämpft.

Energie- und Flächenbeschränkungen, die neue Weißflächen begrenzen

Singapurs 300-MW-Obergrenze schafft eine Knappheitsprämie. Betreiber verfolgen extrem dichte Racks, um die Rechenleistung pro Kilowatt zu maximieren, aber spezialisierte Ausrüstung hat längere Vorlaufzeiten und höhere Preise. Steigende Kohlenstoffsteuern – SGD 25 pro Tonne im Jahr 2024, steigend auf SGD 45 im Jahr 2026 – verlagern den Einkauf ebenfalls hin zu effizienten Rahmen. Die Konvergenz von Raum- und Kohlenstoffbeschränkungen verlangsamt das absolute Einheitenwachstum, auch wenn der Wert pro Rack steigt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Rack-Größe: Voll-Racks treiben die Standardisierung voran

Voll-Racks kontrollierten im Jahr 2025 77,15 % des Marktanteils des Singapur-Rechenzentrums-Rack-Marktes, und das Segment wird voraussichtlich mit einer CAGR von 18,12 % wachsen. Die Einführung wird von Hyperscalern vorangetrieben, die einheitliche Gehäuse bevorzugen, um Verkabelung, Luftstrom und Wartung zu optimieren. Der Singapur-Rechenzentrums-Rack-Markt profitiert, weil einheitliche Größen es Betreibern ermöglichen, Flüssigkühlungsverteiler und Hochstrom-Sammelschienen außerhalb des Standorts vorzukonfigurieren, was die Inbetriebnahme verkürzt. Vollhohe Rahmen unterstützen auch GPU-Server, die nach der Installation von Kühlplatten und Verteilern über 1.200 kg wiegen. Viertel- und Halb-Racks bleiben für Edge-Knoten unerlässlich, wo der Bodenraum knapp ist, aber diese Formate erzielen niedrigere durchschnittliche Verkaufspreise und verändern den Marktwert nicht wesentlich.

Flüssigkühlung verankert die Nutzung vollhoher Racks weiter. Verteilungseinheiten, Pumpen und redundante Rohrleitungen belegen typischerweise 6–8U in einem Kaltplatten-System, ein Raum, den kleinere Racks nicht entbehren können. Flex's 120-kW-flüssigkühlungsfähiges Chassis, das bereits in Singapur-KI-Nachrüstungen eingesetzt wird, veranschaulicht diese Designlogik. Da sich öffentliche Cloud-Zonen ausweiten, fordern Käufer zunehmend herstellerunabhängige Schienen, Sammelschienen und Schnelltrennkupplungen, was Lieferanten zwingt, gegen mehrere Servermarken zu zertifizieren. Diese Komplexität veranlasst Systemintegratoren, Großbestellungen bei einer Handvoll weltweit anerkannter Rack-OEMs aufzugeben, was den Einfluss der Top-Anbieter im Singapur-Rechenzentrums-Rack-Markt stärkt.

Nach Rack-Höhe: 48U entwickelt sich zum KI-Standard

Ältere 42U-Rahmen hielten im Jahr 2025 55,75 % des Umsatzes, doch 48U ist mit einer CAGR von 16,72 % der am schnellsten wachsende Bereich, da Hyperscaler zusätzlichem vertikalen Raum für Stromregale und Kühlmittelverteiler Priorität einräumen. Ein 48U-Gehäuse nimmt duale 60-kW-Stromregale an der Basis auf und lässt dennoch ungehinderten Luftstrom für vertikale Plenums. Die �Ѳ�����ٲ���öß�� des Singapur-Rechenzentrums-Rack-Marktes für 48U-Konfigurationen könnte bis 2031 USD 19,25 Millionen übersteigen, was die weit verbreitete GPU-Einführung widerspiegelt. Betreiber schätzen, dass 48U die Kompatibilität mit Gangeinschlusssystemen beibehält, die ursprünglich für 42U gebaut wurden, was den Bedarf an umfassenden Raumrenovierungen begrenzt.

Benutzerdefinierte Höhen wie 52U bedienen HPC-Labore, die superdichte Petaflop-Knoten anstreben, aber Versandlogistik und Schwierigkeiten bei der seismischen Zertifizierung verhindern eine Masseneinführung. Lieferanten sichern ihre Kataloge für die Zukunft, indem sie modulare Dacherweiterungen und einsteckbare Blindplatten anbieten, die es Kunden ermöglichen, zwischen 42U und 48U ohne Gabelstapleraufrüstungen zu wechseln. Diese Flexibilität erhält den Restwert in älteren Beständen und beruhigt CFOs, die Investitionsausgaben im Singapur-Rechenzentrums-Rack-Markt prüfen.

Nach Rack-Typ: Schrankssicherheit treibt die Einführung voran

Schrankdesigns erfassten im Jahr 2025 74,58 % des Umsatzes und werden mit einer CAGR von 18,02 % beschleunigen. Geschlossene Rahmen bieten granulares Luftstrommanagement, das entscheidend ist, wenn die Einlasstemperaturen in Singapurs feuchter Umgebung nahe 32 °C liegen. Sie bieten auch die physische Zugangskontrolle, die das Cybersicherheits-(Änderungs-)Gesetz fordert, das manipulationssichere Türen und Echtzeit-Prüfprotokollierung für kritische Infrastrukturen vorschreibt. Open-Frame-Racks verbleiben in Netzwerkschränken und Testlaboren, wo Luftstrom und Sicherheit weniger streng sind, während Wandmontageformate Telekommunikations-Edge-Standorte füllen.

Wachsende KI-Fußabdrücke verstärken den Sicherheitsfall für Schränke, da GPU-Boards sensible Firmware tragen. Finanzinstitute spezifizieren jetzt Zwei-Faktor-Authentifizierung und automatische Sperrtrigger, die mit Gebäudemanagementsystemen verbunden sind. Diese strengeren Spezifikationen erhöhen die durchschnittlichen Verkaufspreise und steigern die Anbietermargen im Singapur-Rechenzentrums-Rack-Markt. Als Reaktion darauf bündeln OEMs Umgebungssonden, RFID-Türsensoren und mikrosegmentierte Stromverteilungseinheiten in schlüsselfertige Schrank-SKUs, was das Nachmarkt-Add-on-Ökosystem schrumpft.

Nach Rechenzentrums-Typ: Hyperscaler führen die Infrastrukturentwicklung an

Hyperscale- und Cloud-Anbieter machten im Jahr 2025 54,86 % des Umsatzes aus und verzeichnen die schnellste CAGR von 18,92 %. Googles abgeschlossene Singapur-Erweiterung und Microsofts bevorstehende Malaysia-Region verankern milliardenschwere Investitionszyklen, die sich in Massenrack-Bestellungen niederschlagen. Colocation-Betreiber folgen, indem sie dieselben Voll-Rack-Layouts standardisieren, um Hyperscale-Überlaufmieter anzulocken – eine Nachahmungsdynamik, die die Designhomogenität im gesamten Singapur-Rechenzentrums-Rack-Markt verstärkt.

Unternehmens- und Edge-Einrichtungen bleiben relevant, insbesondere für Souveräne-Cloud- und latenzempfindliche industrielle IoT-Arbeitslasten, die durch Smart Nation 2.0 vorgeschrieben sind. Diese Käufer benötigen oft benutzerdefinierte Luftstromvorhänge oder Telekommunikations-Stoßisolierung, was eine lange Reihe von maßgeschneiderten Bestellungen schafft. Das Volumen konzentriert sich jedoch um Hyperscaler, was bedeutet, dass Auftragshersteller ihre Produktionslinien auf 48U, flüssigkühlungsfähige Schränke optimieren und damit Skaleneffekte erzielen, die kleinere Segmente nur schwer erreichen können.

Nach Material: Aluminium gewinnt an Bedeutung für hochdichte KI

Stahl hielt im Jahr 2025 einen Anteil von 81,55 % aufgrund seines Kostenvorteils und hoher Tragfähigkeiten. Dennoch werden Aluminiumrahmen voraussichtlich mit einer CAGR von 16,66 % steigen, da Betreiber nach leichteren Strukturen suchen, die Nachrüstungen für Heißgang-Einschluss vereinfachen. Aluminiums überlegene Wärmeleitfähigkeit unterstützt die Wärmeabfuhr, wenn Racks bei 80 kW und darüber betrieben werden, und senkt die Kühlmitteleinlasstemperaturen um einige Grad. Solche Gewinne helfen Einrichtungen, den 1,2-PUE-Schwellenwert zu erreichen, der für Grünenergie-Kontingent-Zuteilungen erforderlich ist, was den Singapur-Rechenzentrums-Rack-Markt direkt beeinflusst.

Materialpolitik fördert ebenfalls die Einführung. Singapur wird sich 2026 an die EU-Berichterstattung über verkörperten Kohlenstoff angleichen, was Stahl höheren Kohlenstoffanpassungskosten aussetzt. Frühe Anwender wägen bereits die höheren Vorabkosten für Aluminium gegen vermiedene Kohlenstoffsteuern und gewichtsbedingte Logistikersparnisse ab. Verbundhybride, die Stahlpfosten mit Aluminiumseitenplatten kombinieren, entstehen als Kompromisslösungen, die die strukturelle Trägheit erhalten und gleichzeitig die Masse reduzieren. Diese Designexperimente unterstreichen die technische Kreativität, die jetzt in den Singapur-Rechenzentrums-Rack-Markt fließt.

Geografische Analyse

Singapur bleibt das Epizentrum der Rack-Nachfrage, gestützt durch Smart-Nation-2.0-Finanzierung und das wiedereröffnete 300-MW-Rechenzentrum-Kontingent für Betreiber, die sich zu erneuerbarer Energie verpflichten. Die �Ѳ�����ٲ���öß�� des Singapur-Rechenzentrums-Rack-Marktes für inländische Einsätze wird voraussichtlich zwischen 2026 und 2031 verdoppelt, da Hyperscaler KI-Cluster in ihre drei bestehenden Verfügbarkeitszonen integrieren. Regulatorische Sicherheit, schnelle Genehmigungszyklen und eine erstklassige Dichte an Unterseekabeln untermauern die Attraktivität des Stadtstaates. Flächenknappheit und steigende Kohlenstoffsteuern zwingen Entwickler jedoch, immer dichtere Rack-Architekturen zu verfolgen, um die Rechenleistung pro Quadratmeter zu maximieren.

Johor im südlichen Malaysia ist zu einem Sicherheitsventil geworden. Mehr als USD 23 Milliarden an angekündigten Investitionen im Jahr 2024, darunter NTTs 290-MW-Campus und AirTrunks zweite Einrichtung, sichern angrenzende Kapazitäten, die den funktionalen Singapur-Rechenzentrums-Rack-Markt effektiv vergrößern. Hyperscaler beschaffen identische Racks für Johor- und Singapur-Standorte, sodass Ausrüstung je nach Stromzuteilung oder Steueranreizen neu ausbalanciert werden kann. Diese grenzüberschreitende Standardisierung begünstigt OEMs mit Vertriebszentren in beiden Ländern, was Vorlaufzeiten und Zollabfertigung vereinfacht.

Innerhalb von ASEAN stellen Indonesien und Thailand aufkommende Knotenpunkte dar, liegen aber hinter Singapurs Konnektivität zurück. Ihre langsamere politische Angleichung bei Datensouveränität und Kohlenstoffbilanzierung begrenzt das kurzfristige Rack-Importvolumen. Dennoch strahlt Singapurs Führungsrolle bei Designstandards nach außen aus: Regionale Betreiber kopieren oft in Singapur validierte Rack-SKUs, um Investoren und Regulatoren zu beruhigen. Eine solche Diffusion erweitert die adressierbare Basis und festigt gleichzeitig Singapurs Einfluss auf Spezifikations-Roadmaps im breiteren Singapur-Rechenzentrums-Rack-Markt.

Wettbewerbslandschaft

Der Singapur-Rechenzentrums-Rack-Markt enthält einen soliden Kern globaler multinationaler Unternehmen – Schneider Electric, Vertiv, Legrand, Eaton und HPE – ergänzt durch regionale Spezialisten, die Rahmen für Feuchtigkeitskontrolle und seismische Widerstandsfähigkeit anpassen. Schneider Electric nutzt seine EcoStruxure-Managementschicht, um Racks mit Echtzeit-Energie-Dashboards zu koppeln, die es Betreibern ermöglichen, die Lastverteilung fein abzustimmen und die Einhaltung von Singapurs Kohlenstoffsteuerregime nachzuweisen. Vertivs Übernahme des Flüssigkühlungsunternehmens CoolTerra beschleunigt sein Portfolio von 120-kW-versiegelten Schränken, die auf der Supercomputing Asia 2025 in Singapur vorgestellt werden.

Legrand hat seit 2024 neun Übernahmen getätigt, den Rechenzentrumsumsatz auf 20 % des Konzernumsatzes gesteigert und seine Minkels-Marke als bevorzugten Schrank für Colocation-Suiten positioniert, die modularen Seitenkanal-Luftstrom erfordern. Flex konzentriert sich auf Auftragsfertigung und liefert schlüsselfertige flüssigkühlungsfähige Racks direkt aus seinem Penang-Werk nach Singapur, was die Transportzeit um zwei Tage verkürzt und die Zollinspektion in der roten Spur vermeidet. HPE hat kürzlich die CX-10040-Switch-Serie eingeführt, die in Standard-42U- und 48U-Schienen einrastet und dem Hardwareanbieter einen breiteren Berührungspunkt bei Schrankspezifikationsgesprächen verschafft.

Der Preiswettbewerb wird durch die technische Komplexität von KI-Racks gedämpft. Käufer bewerten mechanische Festigkeit, Kühlmittelkompatibilität, Firmware-Sicherheit und Zertifikate für verkörperten Kohlenstoff, bevor sie Verträge vergeben. Diese mehrdimensionalen Kriterien erhöhen die Wechselkosten und fördern eine moderate Konsolidierung im Singapur-Rechenzentrums-Rack-Markt. Dennoch bleiben Nischenmöglichkeiten für neue Marktteilnehmer bestehen, die Edge-Standort-Probleme lösen, beispielsweise IP-65-bewertete Außenschränke oder wasserstoffkompatible Gehäuse für Keppels schwimmendes Rechenzentrum-Pilotprojekt.

Marktführer der Singapur-Rechenzentrums-Rack-Branche

Schneider Electric

Vertiv

Eaton

Rittal

Panduit

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Honeywell meldete einen Anstieg von 46 % bei Ransomware-Vorfällen, die auf OT-Systeme abzielen, was zu strengeren Rack-Sicherheitsspezifikationen führte

- Mai 2025: HPE brachte die CX-10040-Distributed-Services-Switch-Linie auf den Markt, die für hochdichte Colocation-Suiten positioniert ist

- Mai 2025: Microsoft bestätigte Rechenzentrum-Starts in Malaysia im zweiten Quartal 2025, um den Singapur-Überlauf zu entlasten

- April 2025: Legrand gab bekannt, dass die Rechenzentrums-Aktivität nach neun Übernahmen nun 20 % des Konzernumsatzes ausmacht

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Singapur-Rechenzentrums-Rack-Markt als alle neuen, werkseitig gefertigten Stahl- oder Aluminiumrahmen und geschlossenen Schränke in Standard-19-Zoll-Breiten, die Server, Speicher und Netzwerkgeräte in zweckgebauten, Colocation-, Hyperscale- und Unternehmensrechenzentren auf singapurischem Boden beherbergen.

Umfangsausschluss: Racks, die in OEM-Blade-Chassis vorintegriert sind oder sich in vollständig modularen containerisierten Rechenzentren befinden, liegen außerhalb der angegebenen Grenze.

������Գپ�����ܲԲ���ü��������������

- Nach Rack-Größe

- Viertel-Rack

- Halb-Rack

- Voll-Rack

- Nach Rack-Höhe

- 42U

- 45U

- 48U

- Andere Höhen (≥52U und Benutzerdefiniert)

- Nach Rack-Typ

- Schrank (Geschlossen) Racks

- Open-Frame-Racks

- Wandmontage-Racks

- Nach Rechenzentrums-Typ

- Colocation-Einrichtungen

- Hyperscale- und Cloud-Dienstanbieter-Rechenzentren

- Unternehmen und Edge

- Nach Material

- Stahl

- Aluminium

- Andere Legierungen und Verbundwerkstoffe

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir befragen Rechenzentrums-Betriebsleiter, Hyperscale-Beschaffungsleiter, Facility-Ingenieure und lokale Systemintegrator-Führungskräfte in Jurong, Tai Seng und Woodlands. Ihre Erkenntnisse zu durchschnittlichen Rack-Dichten, Flüssigkühlungseinführung und Bestellzyklen verifizieren sekundäre Signale, schließen Informationslücken und verankern sensible Modellannahmen.

Desk-Research

Mordor-Analysten konsolidieren zunächst öffentlich verfügbare Statistiken von Einrichtungen wie IMDA, der Bau- und Baubehörde, Singapur-Zoll-Importcodes 8473.30 und 8517.62 sowie Handelsverbänden wie der Asia Cloud Computing Association. Unternehmenseinreichungen, Genehmigungsanträge für grüne Korridore und renommierte Presseberichte ergänzen diese Basisdaten. Kostenpflichtige Feeds von D&B Hoovers und Dow Jones Factiva liefern Umsatzaufteilungen und Versandkommentare, die die Anbietermarktdurchdringung verfeinern. Die aufgeführten Quellen sind illustrativ; im gesamten Prozess werden viele weitere Referenzen konsultiert.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Eine Top-down-Kapazitätsrekonstruktion beginnt mit der installierten IT-Last (MW) und dem durchschnittlichen kW pro Rack, was einen Rack-Bestand ergibt, der dann mit Stichproben-Durchschnittsverkaufspreisen bewertet wird, die gegen Importeurpreise geprüft werden. Parallele Bottom-up-Gegenprüfungen, ausgewählte Anbieterlieferungen und Kanalprüfungen kalibrieren die Gesamtwerte. Zu den Kernvariablen gehören das staatlich zugeteilte Leistungskontingent (MW), Hyperscale-Flächenzugaben (m²), Rack-Dichteentwicklung (kW/Rack), durchschnittlicher Schrank-Verkaufspreis und Flüssigkühlungsdurchdringung. Multivariate Regression, informiert durch dreijährige Nachläufertrends und Expertenkonsens, erstellt die Prognose 2025–2030, während Szenarioanalysen Energie-Moratorium-Schocks einem Stresstest unterziehen.

Datenvalidierung und Aktualisierungszyklus

Ausgaben werden vor der Freigabe durch einen leitenden Prüfer auf Varianzscans gegen Zolltabellen und Grüngenehmigungs-Ausstellungen unterzogen. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen, wenn politische oder lieferkettenbezogene Ereignisse einen Input wesentlich verschieben.

Warum unsere Singapur-Rechenzentrums-Rack-Basislinie Zuverlässigkeit verdient

Veröffentlichte Schätzungen variieren stark, da Unternehmen unterschiedliche Rack-Definitionen, Einheitenmetriken und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Lückentreibern gehören, ob sekundäre Eindämmungsracks gezählt werden, ob Schätzungen Volumen oder Wert verwenden, unterschiedliche Durchschnittsverkaufspreis-Eskalationspfade und die Aktualität von Leistungskontingent-Richtlinienaktualisierungen, die das Mordor-Team vierteljährlich verfolgt.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 33,8 Millionen (2025) | ||

| USD 860 Millionen (2024) | Globale Unternehmensberatung A | Breiter Umfang bündelt Stromverteilungseinheiten und Gangeinschlusskits, wendet globale Durchschnittsverkaufspreis-Kurve ohne lokale Rabatte an |

| 141.428 Racks (2024) | Fachzeitschrift B | Berichtet nur Einheitenvolumen; keine Preisübersetzung und lässt Unternehmens-Vor-Ort-Nachrüstungen aus |

Der Vergleich zeigt, dass Mordor durch die Auswahl eines klaren Umfangs, die Verknüpfung von Inputs mit offiziellen Kapazitätsfreigaben und die erneute Überprüfung von Preisen durch Importeuraufzeichnungen eine ausgewogene, transparente Basislinie liefert, die Führungskräfte replizieren und vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Singapur-Rechenzentrums-Rack-Marktes?

Der Markt steht im Jahr 2026 bei USD 38,98 Millionen und ist auf dem Weg, bis 2031 USD 79,6 Millionen zu erreichen, mit einer CAGR von 15,34 %.

Welche Rack-Größe dominiert den Umsatz in Singapur?

Vollhohe Racks halten 77,15 % des Umsatzes von 2025 und expandieren weiterhin am schnellsten, da Hyperscale-KI-Einsätze standardisierte Gehäuse bevorzugen.

Wie gestalten Nachhaltigkeitsvorschriften das Rack-Design?

Singapurs Grüner Rechenzentrum-Fahrplan und steigende Kohlenstoffsteuern drängen Betreiber hin zu flüssigkühlungsfähigen Schränken und leichteren Aluminiumrahmen, die PUE und verkörperten Kohlenstoff senken.

Warum gewinnen 48U-Racks gegenüber 42U an Beliebtheit?

48U bietet zusätzlichen vertikalen Raum für hochdichte Stromregale und Kühlmittelverteiler, die von GPU-Clustern benötigt werden, und liefert eine bessere Dichte ohne größere Raumrenovierungen.

Seite zuletzt aktualisiert am: