�Ѳ�����ٲ���öß�� und Marktanteil des Thailand-Rechenzentrums-Netzwerkmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

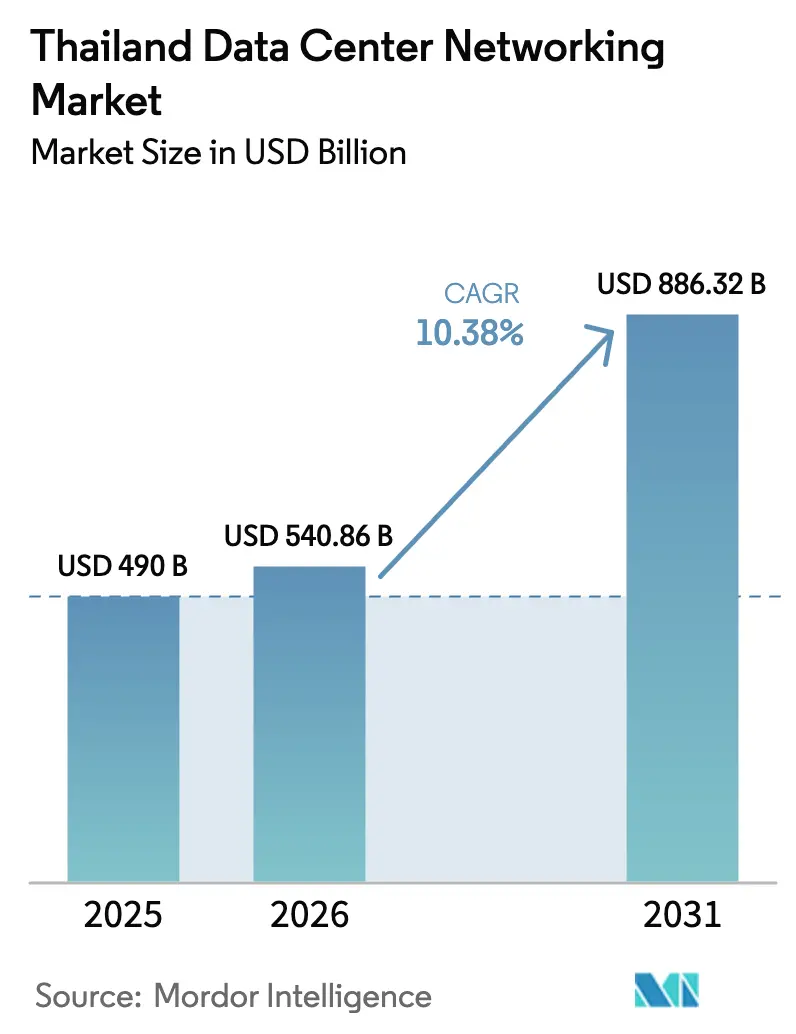

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 490 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 540.86 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 886.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Thailand-Rechenzentrums-Netzwerkmarktes von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des Thailand-Rechenzentrums-Netzwerkmarktes wird im Jahr 2026 auf USD 540,86 Millionen geschätzt, ausgehend vom Wert 2025 in Höhe von USD 490 Millionen, mit Projektionen für 2031 in Höhe von USD 886,32 Millionen, was einem Wachstum von 10,38 % CAGR über den Zeitraum 2026-2031 entspricht. Das Wachstum wird durch das staatlich geförderte Thailand-4.0-Programm, Kapitalzuflüsse von Hyperscalern und eine beschleunigte Cloud-Akzeptanz angetrieben. Vertiefte Glasfaser-Backbone-Netze, sinkende Latenzanforderungen für KI-Arbeitslasten und ein wachsender Edge-Footprint in �ʰ��DZ����Գ�����ä��ٱ�n prägen ebenfalls den Thailand-Rechenzentrums-Netzwerkmarkt. Ausländische Investoren werden weiterhin durch Steuerfreistellungen, Gutschriften für erneuerbare Energien und die Nähe zu Unterseekabel-Landestationen angezogen, während inländische Unternehmen die Netzwerkautomatisierung ausbauen, um dem Fachkräftemangel entgegenzuwirken. Steigende Stromtarife intensivieren jedoch den Fokus auf energieeffiziente Routing- und Switching-Plattformen.

Wichtigste Erkenntnisse des Berichts

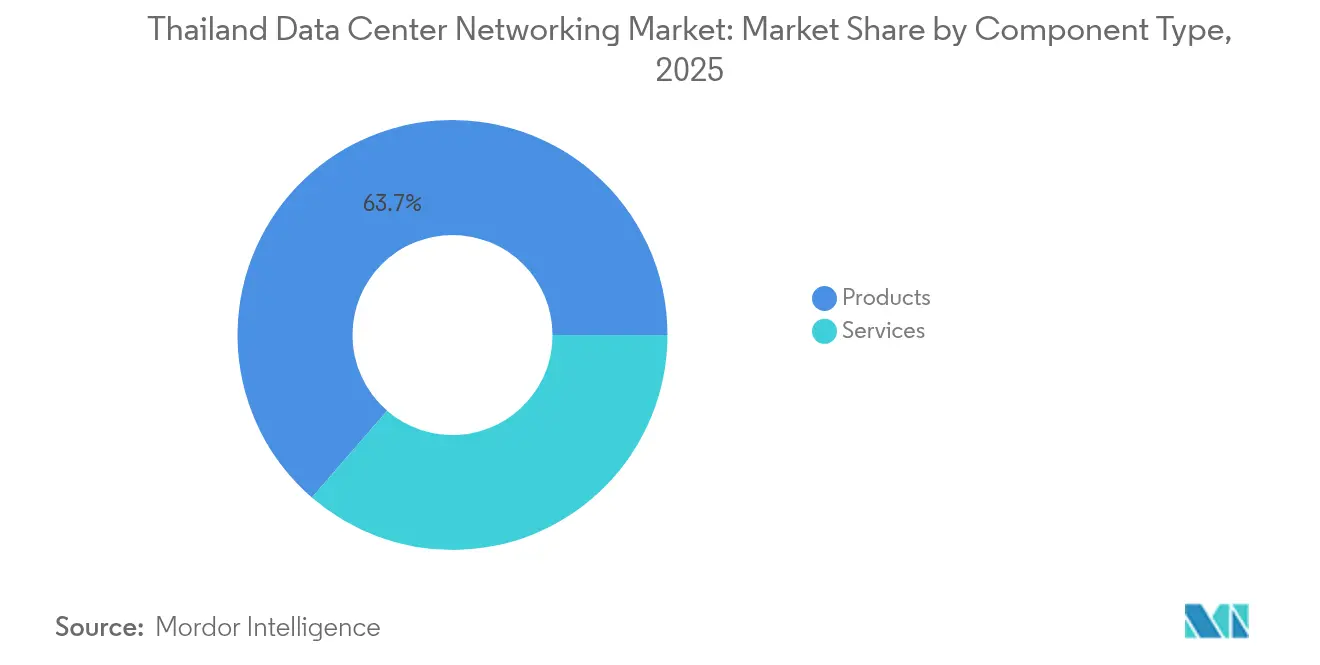

- Nach Komponenten führten Produkte im Jahr 2025 mit einem Umsatzanteil von 63,65 %, während Dienstleistungen bis 2031 die schnellste CAGR von 11,78 % verzeichnen sollen.

- Nach Endnutzern hielt IT & Telekommunikation im Jahr 2025 einen Marktanteil von 34,74 % am Thailand-Rechenzentrums-Netzwerkmarkt; Gesundheitswesen & Biowissenschaften soll bis 2031 mit einer CAGR von 12,96 % wachsen.

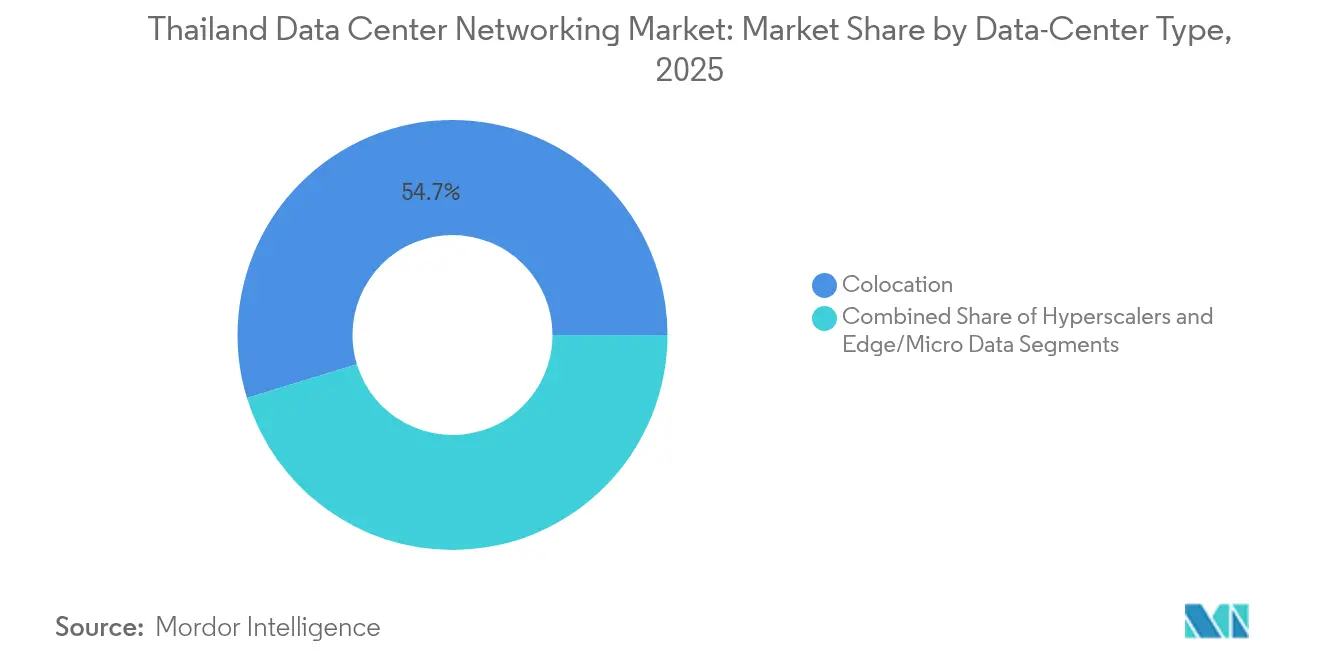

- Nach Rechenzentrumstyp erfasste Colocation im Jahr 2025 54,73 % der �Ѳ�����ٲ���öß�� des Thailand-Rechenzentrums-Netzwerkmarktes, während Hyperscaler und Cloud-Dienstleister mit einer CAGR von 13,92 % bis 2031 vorankommen.

- Nach Bandbreite dominierte 50-100 GbE im Jahr 2025 mit einem Umsatzanteil von 35,88 %, während >100 GbE bis 2031 mit einer CAGR von 14,12 % expandieren wird.

- Cisco, Huawei und Juniper lieferten zusammen knapp unter 40 % der im Jahr 2024 versendeten Switching- und Routing-Ports, was auf ein mäßig konzentriertes Anbieterumfeld hindeutet.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Thailand-Rechenzentrums-Netzwerkmarkt

Analyse der Einflussfaktoren auf das Wachstum*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First- und Hyperscaler-Ausbau | +2.8% | National (Bangkok, Östlicher Wirtschaftskorridor) | Mittelfristig (2-4 Jahre) |

| Digitale Wirtschaftsinitiativen Thailand 4.0 | +2.1% | National | Langfristig (≥ 4 Jahre) |

| OPEX-Senkungsdruck, der Netzwerkautomatisierung vorantreibt | +1.7% | National, Unternehmen | Kurzfristig (≤ 2 Jahre) |

| ASEAN-Digital-Gateway und grenzüberschreitende Datenverkehrskorridore | +1.4% | Regional | Mittelfristig (2-4 Jahre) |

| OTT-Video- / E-Sports-Edge-Datenverkehr | +0.9% | �ʰ��DZ����Գ�����ä��ٱ� | Kurzfristig (≤ 2 Jahre) |

| Gutschriften für erneuerbare Energien der Energieregulierungsbehörde (ERC) | +0.6% | National | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Cloud-First- und Hyperscaler-Ausbau

Hyperscaler-Cloud-Anbieter skalieren 400-GbE- und 800-GbE-Fabrics, um die im Östlichen Wirtschaftskorridor konzentrierten Anforderungen an künstliche Intelligenz und Echtzeit-Analysen zu unterstützen. Microsoft, AWS und Google haben gemeinsam allein im Jahr 2025 mehr als USD 6 Milliarden an inkrementeller Kapazität angekündigt, was bei regionalen Netzbetreibern, die sich mit diesen Einrichtungen vernetzen, einen stetigen Upgrade-Zyklus auslöst.[1]Abteilung für Öffentlichkeitsarbeit der Regierung, "BOI genehmigt Investitionen in Rechenzentren in Höhe von 241 Milliarden THB", thailand.go.th Die daraus resultierende Nachfrage nach Spine-Switches mit hoher Port-Dichte und kohärenter Optik überträgt sich auf die Roadmaps von Unternehmen. Anbieter wie Ciena haben kohärente Router mit 8.192 Steckplätzen vorgestellt, die 800 Gbit/s pro Kanal liefern und dabei 30 % weniger Energie verbrauchen.[2]François Locoh-Donou, "Einführung in den 8192 Coherent Router", Ciena Insights Blog, ciena.com Große lokale Banken spiegeln diese Architekturen in privaten Cloud-Zonen wider, um die Latenz für Echtzeit-Zahlungsschienen unter 1 ms zu halten.

Digitale Wirtschaftsinitiativen Thailand 4.0

Digitalisierungsmandate des öffentlichen Sektors erfordern ein stabiles Netzwerk mit geringer Latenz von Provinzkrankenhäusern bis hin zu Steuererhebungsbüros. Universelle Breitbandziele bis 2027 erfordern Hunderte von Mikro-Rechenzentren auf Teilbezirksebene, die jeweils über Software-definierte WAN-Overlays verbunden sind. Das Personenbezogene-Datenschutzgesetz beschleunigt die Nachfrage nach verschlüsselter Sichtbarkeit des Ost-West-Datenverkehrs und Zero-Trust-Segmentierung, wodurch die Anforderungen an den Firewall-Durchsatz auf über 1 Tbit/s steigen.

OPEX-Senkungsdruck, der Netzwerkautomatisierung vorantreibt

Die Stromkosten stiegen im Jahr 2025 auf USD 0,11/kWh, und die Versorgungsunternehmen signalisierten einen weiteren Anstieg von 4 % im Zusammenhang mit bevorstehenden CO₂-Abgaben. Betreiber setzen auf absichtsbasiertes Networking und Closed-Loop-Automatisierung, um 20-30 % der routinemäßigen Konfigurationsstunden einzusparen. Ciscos Network Services Orchestrator und Red Hat Ansible werden nun mit vordefinierten Playbooks für die optische Wellenlängen-Bereitstellung gebündelt.

ASEAN-Digital-Gateway und grenzüberschreitende Datenverkehrskorridore

Thailands Rolle in regionalen Datenkorridoren wird durch neue Unterseekabel-Landungen gestärkt, die die Hin- und Rücklauflatenz nach Singapur auf unter 25 ms senken. Die Regierung unterzeichnete Absichtserklärungen mit Laos und Kambodscha zur Harmonisierung der Internet-Exchange-Besteuerung, was die Nachfrage nach Terabit-fähigen Grenzroutern mit tiefer Paketinspektion ankurbelt. Exportorientierte Hersteller setzen On-Premises-Verschlüsselungsgeräte ein, die 400-GbE-Verbindungen verarbeiten können, um die Datenanforderungen von Kunden in Vietnam und Indonesien zu erfüllen.

Analyse der Hemmnisse auf das Wachstum*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für fortschrittliche Netzwerkausrüstung | -1.9% | National, mittlerer Markt | Kurzfristig (≤ 2 Jahre) |

| Mangel an SDN-/DevNet-Fachkräften | -1.2% | National | Mittelfristig (2-4 Jahre) |

| Verzögerungen bei Genehmigungen für Unterseekabel-Landungen | -0.8% | ��ü���ٱ�����DzԱ�� | Mittelfristig (2-4 Jahre) |

| Steigende Stromtarife und bevorstehende CO₂-Steuer | -0.7% | National | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Investitionsausgaben für fortschrittliche Netzwerkausrüstung

Ein typischer 800-GbE-Leaf-Spine-Einsatz für eine 5-MW-Anlage kann Investitionskosten von über USD 4 Millionen überschreiten, was ihn für mittelgroße thailändische Dienstleister unerschwinglich macht. Leasingoptionen sind begrenzt, da lokale Banken gegenüber dem Restwertrisiko bei sich schnell veraltenden optischen Modulen vorsichtig bleiben.

Mangel an SDN-/DevNet-Fachkräften

Branchenumfragen zeigen, dass zertifizierte DevNet-Fachkräfte landesweit weniger als 2.000 zählen, was zu Gehaltsaufschlägen von über 70 % gegenüber traditionellen CCNP-Positionen führt. Der Talentengpass verzögert Migrationsprojekte und zwingt Betreiber, auf professionelle Dienstleistungen von Anbietern zurückzugreifen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponenten: Dienstleistungen beschleunigen sich trotz Produktdominanz

Produkte dominierten im Jahr 2025 mit 63,65 % des Umsatzes dank lebhafter Aufträge für Spine-Switches mit fester Konfiguration und kohärenter Optik. Die �Ѳ�����ٲ���öß�� des Thailand-Rechenzentrums-Netzwerkmarktes für Produkte wird voraussichtlich bis 2031 USD 514,27 Millionen bei einer CAGR von 8,12 % erreichen, getragen durch Switch-zu-Server-Aktualisierungszyklen. Parallel dazu verzeichneten professionelle Dienstleistungen, verwaltete Netzwerkoperationen und Schulungen eine CAGR von 11,78 %, begünstigt durch einen Mangel an internem DevSecOps-Talent. Unternehmen entscheiden sich für verwaltete Dienstleistungen, um eine 24/7-Überwachung und absichtsbasierte Änderungskontrolle zu erhalten, wodurch die mittlere Reparaturzeit auf unter 30 Minuten gesenkt wird. Anbieter bündeln Lifecycle-Support, um die Firmware-Konformität gemäß dem Personenbezogenen-Datenschutzgesetz zu gewährleisten. Die Nachfrage nach SLA-gebundenen Dienstleistungen resultiert aus regulatorischen Strafen, die bei ausfallbedingten Datenschutzverletzungen 3 % des Jahresumsatzes überschreiten können.

Der Thailand-Rechenzentrums-Netzwerkmarkt erlebt auch eine ausgeweitete Nutzung proaktiver Wartungsdienstleistungen, die KI-gestützte Telemetrie nutzen. Betreiber speisen Streaming-Sensordaten in Vorhersagemodelle ein, die Leitungskartenfehler bis zu 20 Tage im Voraus verhindern. Beratungs- und Designdienstleistungen sind beim Aufbau von Edge-Standorten gefragt, wo Platz- und Kühlungsbeschränkungen benutzerdefinierte Topologien erfordern. Fernbetreuungsdienste gewinnen bei ausländischen Cloud-Anbietern an Bedeutung, die Hardware in Bangkok colozieren, aber keine ortsansässigen Ingenieure haben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzern: Gesundheitswesen entwickelt sich zum Wachstumsführer

IT & Telekommunikation hielt im Jahr 2025 einen Marktanteil von 34,74 % am Thailand-Rechenzentrums-Netzwerkmarkt, angetrieben durch die Verdichtung von 5G-Backhaul und OTT-Inhalts-Caching-Knoten. Das Gesundheitswesen & die Biowissenschaften werden bis 2031 jedoch eine CAGR von 12,96 % verzeichnen, da Krankenhäuser Bildarchive digitalisieren und Tele-IVS-Plattformen einsetzen. Die �Ѳ�����ٲ���öß�� des Thailand-Rechenzentrums-Netzwerkmarktes für das Gesundheitswesen könnte bis 2031 USD 112,34 Millionen übersteigen, sofern die Anreize für die Kostenerstattung im elektronischen Gesundheitswesen fortbestehen. Hochauflösende CT-Scans erzeugen 1-2 TB pro Sitzung, was Edge-Speicher- und 100-GbE-Verbindungsanforderungen in Krankenhauscampussen vorantreibt.

Pharmazeutische Labore in Rayong bauen luftgespaltene Rechenzentren für Genomanalysen mit 400-GbE-Clustern. BFSI bleibt ein hochwertige Branche mit anhaltender Nachfrage nach deterministischen Netzwerken mit geringer Latenz, die Echtzeit-Abwicklung und Betrugsanalysen unterstützen. Regierungsbehörden erweitern sichere WAN-Overlays, die den Anforderungen des Cyber-Sicherheitsgesetzes entsprechen. Medien- und Unterhaltungsunternehmen nutzen adaptive Bitrate-Encoding-Knoten in touristischen Hotspots, während Fertigungsbetriebe private 5G-MEC-Hubs für digitale Zwillinge betreiben.

Nach Rechenzentrumstyp: Hyperscaler treiben die Transformation voran

Colocation-Betreiber kontrollierten im Jahr 2025 54,73 % des Umsatzes, aber Hyperscaler fügen Kapazität mit doppelter Geschwindigkeit im Vergleich zu carrierneutralen Bauten hinzu. Der Thailand-Rechenzentrums-Netzwerkmarkt sieht, wie Hyperscaler größere 18-50-MW-Campus-Anlagen einsetzen, die 1.024-Port-Spine-Meshes benötigen. Die Sättigung des Stromnetzes in Bangkok drängt neue Bauten in Richtung des Östlichen Wirtschaftskorridors, wo Steuerfreistellungen und der Zugang zu LNG-Terminals die Stromverbrauchseffektivität (PUE) senken. Colocation-Anbieter reagieren mit der Integration softwaredefinierter Verbindungsfabrics, die es Unternehmen ermöglichen, 10-GbE-Querverbindungen innerhalb von Minuten zu aktivieren.

Edge- und Mikro-Rechenzentren verzeichnen bis 2031 eine CAGR von 11,46 %, was IoT- und Smart-City-Rollouts widerspiegelt. Niedrigprofilige Racks und Außenanlagen-Gehäuse dominieren diese Standorte, die häufig über Dachsolaranlagen betrieben werden. Betreiber setzen Open-Compute-Switches mit SONiC-Firmware ein, um Budgetbeschränkungen zu erfüllen. Workload-Orchestrierungsplattformen ermöglichen Live-VM-Migrationen zwischen Edge-Clustern und Kernregionen und gewährleisten die Einhaltung von Datensouveränitätsregeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bandbreite: Migration zu extrem hohen Geschwindigkeiten beschleunigt sich

Der 50-100-GbE-Bereich behielt im Jahr 2025 einen Marktanteil von 35,88 % und bietet für die meisten Unternehmen ein optimales Kosten-Durchsatz-Verhältnis. Die �Ѳ�����ٲ���öß�� des Thailand-Rechenzentrums-Netzwerkmarktes für diesen Bereich wird weiter steigen, da Unternehmen Upgrades staffeln, aber sein Anteil wird sinken, da KI-Training und -Inferenz 400-GbE-Fabrics erfordern. Einsätze über 100 GbE steigen mit einer CAGR von 14,12 %, angetrieben durch Hyperscaler-KI-Cluster, die NVLink und RoCE nutzen.

Ports mit weniger als oder gleich 10 GbE bestehen in Out-of-Band-Netzwerken und KVM-Verwaltungsverbindungen fort. Währenddessen dient 25-40 GbE als Zwischenschritt für KMU, die von 1 GbE migrieren. Anbieter liefern nun Optiken, die sowohl PAM4 als auch kohärente Modulation unterstützen, was Feld-Upgrades vereinfacht. Dynamische Bandbreitenlizenzierung ermöglicht Pay-as-you-grow und dämpft anfängliche Investitionskostenbedenken.

Geografische Analyse

Bangkok konzentriert nahezu 70 % der installierten Rack-Kapazität und bleibt der primäre Knotenpunkt für Unterseekabel, die Indien und Singapur verbinden. Die dichten Glasfaserringe der Hauptstadt und die Nähe zu Internet-Exchanges senken die Transitkosten und machen sie zur bevorzugten Landeszone für Multi-Cloud-Edge-Knoten. Der Thailand-Rechenzentrums-Netzwerkmarkt profitiert von kommunalen Anreizen, die Netzstrom für Rechenzentren, die einen PUE-Wert unter 1,3 erreichen, um 3 % reduzieren.

Der Östliche Wirtschaftskorridor - der die Provinzen Chonburi, Rayong und Chachoengsao umfasst - beherbergt den zweitgrößten Cluster von Hyperscaler-Campus-Anlagen. Landkonzessionen, LNG-Importterminals und Hochspannungsumspannwerke beschleunigen Genehmigungen. Der Marktanteil des Thailand-Rechenzentrums-Netzwerkmarktes im Östlichen Wirtschaftskorridor wird bis 2031 auf 27,62 % steigen, da AWS, Google und lokale Konglomerate Regionen mit mehreren Verfügbarkeitszonen in Betrieb nehmen.

�ʰ��DZ����Գ�����ä��ٱ� wie Chiang Mai und Phuket verzeichnen ein zweistelliges Wachstum bei Mikro-Edge-Knoten. Smart-Tourismus-Projekte streamen 8K-VR-Inhalte, die eine Latenz von unter 10 ms erfordern, was den Einsatz von MEC-Schränken neben 5G-Basisstationen vorantreibt. Nationale Breitbandprojekte erweitern den Glasfaser-Backhaul auf 40.000 Dörfer und ermöglichen Edge-Aggregationsrouter, die den Datenverkehr an regionale Internet-Exchanges übergeben. Der Trend diversifiziert die Kapazität weg vom Ballungsraum Bangkok und stützt eine widerstandsfähige, verteilte Topologie.

Wettbewerbslandschaft

Globale Marktführer - Cisco, Huawei und Juniper - lieferten im Jahr 2024 knapp unter 40 % der Switch- und Router-Ports, was auf eine moderate Konzentration hinweist. Jeder Anbieter bündelt nun KI-gestützte Assurance-Engines und strebt nach besser integrierten Software-Jahreslizenzen. Cisco bewirbt Routed Optical Networking, das IP- und optische Schichten zusammenführt und die Gesamtkosten um bis zu 45 % senkt.[3]Kip Compton, "Routed Optical Networking Explained", Cisco Blogs, cisco.com Huawei bietet CloudFabric 3.0 mit verlustfreiem Ethernet für KI-Cluster an, während Juniper's Apstra Multi-Anbieter-Fabrics durch absichtsbasiertes Design automatisiert.

Lokale Systemintegratoren - G-Able, MFEC und Jasmine - adressieren Anpassungslücken durch Standortvorbereitung, Energieversorgungsintegration und zweisprachige Netzwerkbetriebs-Center-Dienste. Hyperscaler beschleunigen Campus-Bauten über Joint Ventures mit Immobilienentwicklern, die Land, Energie und erneuerbare Stromabnahmeverträge bereitstellen. Partnerschaften zwischen CP Group und BlackRock zielen darauf ab, in der Nähe von Rayong ein 200-MW-\"Giga-Datenzentrum\"zu errichten, was etablierte Anbieter unter Druck setzt, Lagerbestände und Austauschlinien vorzupositionieren, um verdichtete Beschaffungsfenster zu erfüllen.

Optische Komponentenanbieter - Ciena und Lumentum - treiben kohärente Pluggables voran, die in QSFP-DD-Formfaktoren passen und einfache Upgrades von 100 GbE auf 400 GbE ohne Chassis-Austausch ermöglichen. Der Trend zur offenen Optik untergräbt traditionelle Anbieterabhängigkeiten und intensiviert den Preiswettbewerb. Währenddessen arbeiten Sicherheitsgeräte-Spezialisten wie Palo Alto Networks mit NTT DATA zusammen, um 5G-fähige Firewalls in Edge-Rechenzentren zu integrieren. Die sich entwickelnde Mischung aus traditioneller Hardware, disaggregierten White-Box-Plattformen und verwalteten Dienstleistungen hält die Verhandlungsmacht auf die Käufer verteilt.

Marktführer der Thailand-Rechenzentrums-Netzwerkbranche

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

Juniper Networks Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise (HPE)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Global Infrastructure Partners verpflichtete sich zu mehr als USD 1 Milliarde für Hyperscaler-Bauten in Thailand mit Schwerpunkt auf ultra-hochdichten optischen Fabrics.

- Juni 2025: Equinix erwarb drei Rechenzentren in Manila und erweiterte seinen regionalen Verbindungs-Footprint für thailändische Unternehmen.

- Mai 2025: FPT Corporation arbeitete mit Sunline zusammen, um digitale Bankinfrastrukturen in Thailand zu modernisieren und APIs mit geringer Latenz zu unterstützen.

- März 2025: MUFG Bank und NTT DATA validierten eine Live-Migration in unter 1 Sekunde über eine 50 km IOWN-Allphotonics-Verbindung und erfüllten damit strenge RTO-Anforderungen.

- März 2025: Ciena veröffentlichte seinen kohärenten 8192-Router, der 800-G-Kanäle mit 30 % Energieeinsparung liefert.

- Februar 2025: NTT DATA und Palo Alto Networks starteten einen verwalteten Dienst, der privates 5G mit Zero-Trust-Edge-Firewalls verbindet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

���ϲ����� definiert den thailändischen Markt für Rechenzentrumsnetzwerke als den gesamten Wert, der durch den Verkauf von Switches, Routern, Storage-Area-Network-Geräten, Application-Delivery-Controllern, optischen Verbindungen, Software-Defined-Networking-Controllern und zugehörigen Integrations- oder Support-Services erzielt wird, die in speziell gebauten Rechenzentrumseinrichtungen in ganz Thailand eingesetzt werden.

Ausschluss vom Geltungsbereich: Geräte, die in erster Linie für Campus-LANs, Metro- oder Langstrecken-Telekommunikations-Backbones und verwaltete Telekommunikationsdienste verwendet werden, bleiben außerhalb unserer Marktgrenzen.

Überblick über die Segmentierung

- Nach Komponenten

- Produkte

- Ethernet-Switches

- Router

- Speicherbereichsnetzwerk (SAN)

- Anwendungs-Delivery-Controller (ADC)

- ����ٳ��ɱ���������������ٲ������ä�ٱ�

- Software-Defined-Networking-(SDN)-Controller

- Optische Verbindungen

- Dienstleistungen

- Installation und Integration

- Schulung und Beratung

- Support und Wartung

- Verwaltete Netzwerkdienstleistungen

- Produkte

- Nach Endnutzern

- IT und Telekommunikation

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Regierung und Verteidigung

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie

- Sonstige Endnutzer

- Nach Rechenzentrumstyp

- Colocation

- Hyperscaler/Cloud-Dienstleister

- Edge-/Mikro-Rechenzentren

- Nach Bandbreite

- Weniger als oder gleich 10 GbE

- 25-40 GbE

- 50-100 GbE

- Größer als 100 GbE

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Netzwerkarchitekten bei Hyperscale-Herstellern, Beschaffungsleiter bei führenden Colocation-Firmen, regionale Distributoren und SDN-Software-Anbieter in Bangkok und dem Eastern Economic Corridor. Ihre Erkenntnisse über Port-Mix-Verschiebungen, ASP-Druck und Vorlaufzeitbeschränkungen haben die wichtigsten Annahmen geprägt und die Modellergebnisse bestätigt.

Desk Research

Unsere Analysten begannen mit der Kartierung der installierten Rack-Basis und der Hyperscale-Pipeline in Thailand und nutzten dazu öffentliche Quellen wie die National Broadcasting and Telecommunications Commission, die Digital Economy Promotion Agency, die Importaufzeichnungen des Zolls und Statistiken von Handelsorganisationen wie dem Thai Data Center Council. Mit Hilfe von Branchenunterlagen, geprüften Finanzberichten und Präsentationen der Betreiber konnten wir dann ein Benchmarking der Hafenlieferungen und durchschnittlichen Verkaufspreise durchführen.

Kostenpflichtige Datenbanken, D&B Hoovers für Unternehmensfinanzen und Dow Jones Factiva für Geschäftsabschlüsse, wurden zur Validierung der Umsatzaufteilung herangezogen, während Patentanalysen von Questel das Tempo der SDN-Innovation illustrierten. Diese Quellen bildeten zusammen mit seriösen Presse- und Regulierungsveröffentlichungen das Rückgrat unseres sekundären Beweissatzes; viele zusätzliche Referenzen unterstützten die Validierung, werden hier aber aus Gründen der Kürze nicht aufgelistet.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Analyse beginnt mit der Anzahl der Racks im Jahr 2024, dem Stromverbrauch und den typischen Ports pro Rack. Diese werden mit den bestätigten ASPs multipliziert, um einen vorläufigen Umsatzpool zu erhalten, der dann mit den Roll-ups der Anbieter aus der Stichprobe abgeglichen wird (unsere selektive Bottom-Up-Prüfung). Zu den kritischen Variablen gehören neue Rack-Zugänge, Ankündigungen von Hyperscale-Campus, durchschnittliche Portdichte, ASP-Trends bei Switches, 5G-Teilnehmerwachstum und Investitionen in öffentliche Clouds. Unsere Prognose für 2025-2030 basiert auf einer multivariaten Regression dieser Faktoren, wobei in einer Szenarioanalyse konservative und aggressive Einführungszeitpläne getestet werden. Lücken in den Bottom-up-Schätzungen, z. B. wenn Importdaten verzögert eintreffen, werden vor der endgültigen Festlegung der Zahlen durch Channel-Checks mit Händlern überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Modellentwurf durchläuft ein Anomalie-Screening, eine Peer-Review und wird von leitenden Analysten abgesegnet. Wir aktualisieren die Datensätze jährlich und veranlassen Zwischenaktualisierungen nach wichtigen Ereignissen, wie z. B. großen Landungen auf dem Campus oder Tarifänderungen, um sicherzustellen, dass die Kunden immer die aktuellste kalibrierte Ansicht erhalten.

Warum unsere Thailand Data Center Networking Baseline Vertrauen genießt

Die veröffentlichten Schätzungen können voneinander abweichen, da die Unternehmen unterschiedliche Produktumfänge, Konversionsraten und Aktualisierungszyklen wählen.

Zu den wichtigsten Faktoren, die zu einer Diskrepanz führen, gehören die Tatsache, dass einige Anbieter die Campus-Backbone-Ausrüstung in den Marktwert einbeziehen, andere einheitliche globale ASPs ohne Thai-Diskontierung anwenden und einige wenige die Prognosen für mehrere Jahre festschreiben, während Mordor die Daten jedes Quartal neu bewertet.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 0,49 B (2025) | ���ϲ����� | - |

| USD 0,44 B (2025) | Globale Unternehmensberatung A | ohne Dienstleistungseinnahmen, basiert auf generischen APACs |

| USD 0,39 B (2024) | Regionale Beratung B | Engerer Geltungsbereich (lässt >100 GbE-Ports aus), letzte Aktualisierung Mitte 2024 |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Festlegung des Umfangs, die Verfolgung von Live-Variablen und die zweischichtige Validierung den Entscheidungsträgern eine ausgewogene Grundlage bieten, die transparent und reproduzierbar ist und mit der sich schnell verändernden digitalen Infrastruktur in Thailand übereinstimmt.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des Thailand-Rechenzentrums-Netzwerkmarktes?

Der Markt steht im Jahr 2026 bei USD 540,86 Millionen und wird voraussichtlich bis 2031 USD 886,32 Millionen erreichen, was einer CAGR von 10,38 % entspricht.

Welches Segment wächst am schnellsten?

Dienstleistungen, insbesondere verwaltete Betriebe und Integration, expandieren mit einer CAGR von 11,78 % aufgrund von Fachkräftemangel und steigender Netzwerkkomplexität.

Warum investieren Hyperscaler stark in Thailand?

Zu den Faktoren gehören Steueranreize im Östlichen Wirtschaftskorridor, die strategische Nähe zu ASEAN-Datenverkehrskorridoren und die staatliche Unterstützung im Rahmen von Thailand 4.0.

Welches Bandbreitenband schreitet am schnellsten voran?

Verbindungen über 100 GbE, einschließlich 400 GbE und 800 GbE, wachsen mit einer CAGR von 14,12 %, da KI- und Echtzeit-Analyse-Arbeitslasten zunehmen.

Wie beeinflussen steigende Energiekosten das Netzwerkdesign?

Betreiber setzen auf energieeffizienten Silizium, geroutete optische Architekturen und KI-gestützte Automatisierung, um OPEX einzudämmen, während die Stromtarife steigen.

Was sind die wesentlichen Hemmnisse für den Markt?

Hohe Vorabkosten für Spitzentechnologie und ein Mangel an SDN-/DevNet-Fachkräften können Einsätze verzögern und die breitere Technologieakzeptanz einschränken.

Seite zuletzt aktualisiert am: