Größe und Marktanteil des Markts für Telekommunikationsausgabenverwaltung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.64 Milliarden US-Dollar |

| Marktgröße (2031) | 10.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Telekommunikationsausgabenverwaltung von ���ϲ�����

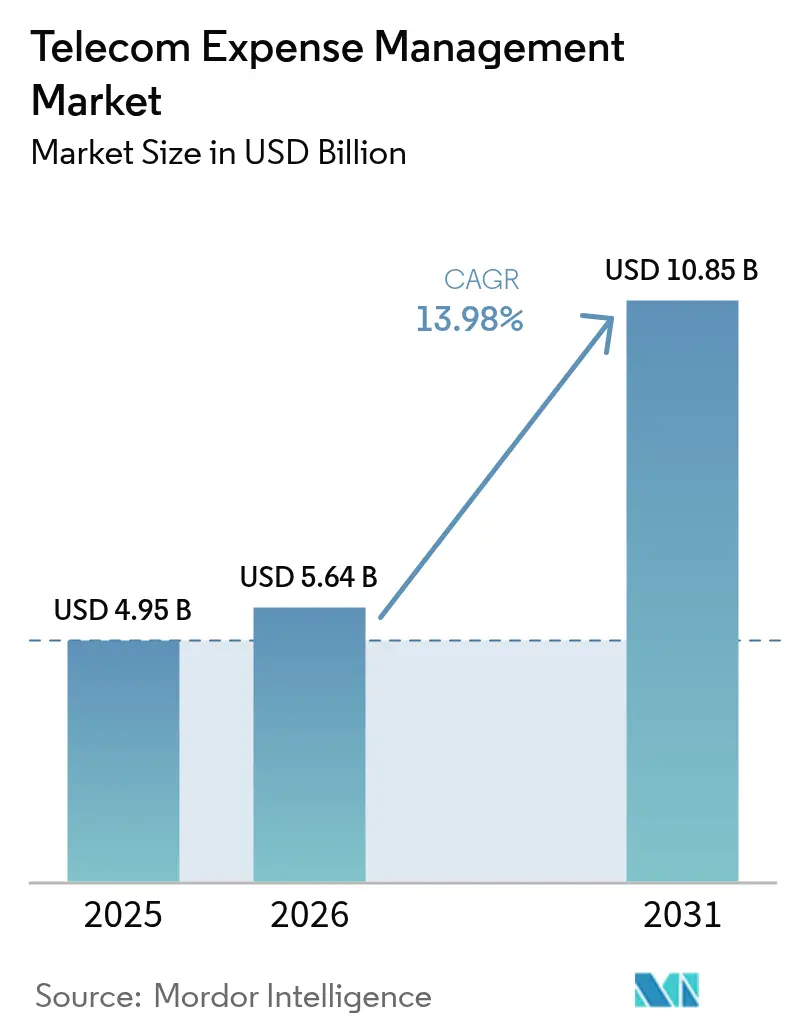

Das Marktvolumen für Telekommunikationsausgabenverwaltung wurde im Jahr 2025 auf 4,95 Mrd. USD geschätzt und wird voraussichtlich von 5,64 Mrd. USD im Jahr 2026 auf 10,85 Mrd. USD bis 2031 wachsen, bei einer CAGR von 13,98 % während des Prognosezeitraums (2026–2031).

Kapazitätsengpässe in traditionellen Kostensteuerungsprozessen, der Vorstoß in Richtung privater 5G- und Edge-Deployments sowie neue Scope-3-Berichtspflichten halten den Wachstumsmotor am Laufen. Unternehmen betrachten eine einheitliche Transparenz über Festnetz-, Mobil-, Cloud- und SaaS-Dienste heute als operative Notwendigkeit statt als Finanzwerkzeug – ein Wandel, der durch Anbieterkonsolidierung und Managed-Service-Einführungswellen verstärkt wird. Nordamerika bleibt der Nachfrageankerpunkt dank strenger regulatorischer Rahmenbedingungen und erfahrener Beschaffungsteams, während die digitale Beschleunigung im asiatisch-pazifischen Raum und der Boom bei 5G-Abonnenten die schnellste regionale Expansion antreiben. Verschärfte Kostendruckzyklen, der Aufstieg von Predictive Analytics zur Echtzeit-Optimierung sowie wachsende Nachhaltigkeitsberichtspflichten erweitern gemeinsam die adressierbaren Ausgabenkategorien und stärken das langfristige Aufwärtspotenzial im Markt für Telekommunikationsausgabenverwaltung.

Wesentliche Erkenntnisse des Berichts

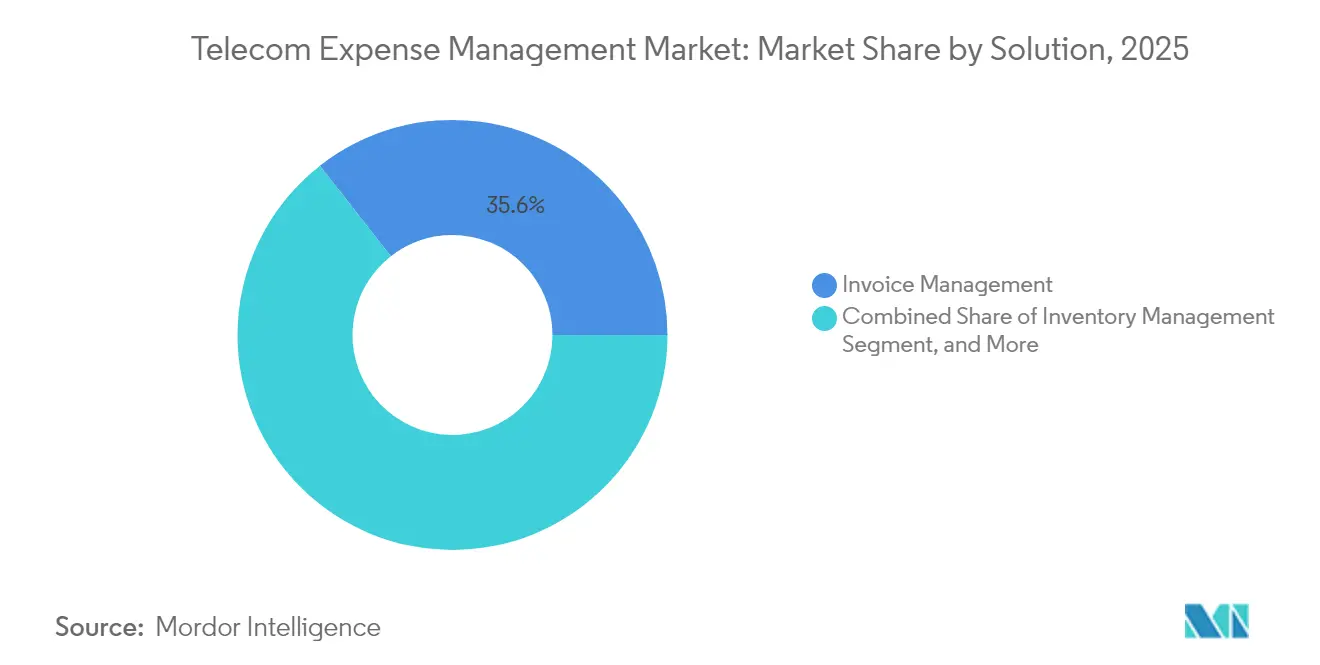

- Nach Lösung führte das Rechnungsmanagement mit einem Marktanteil von 35,57 % im Markt für Telekommunikationsausgabenverwaltung im Jahr 2025, während Nutzungsmanagement und Berichterstattung bis 2031 voraussichtlich mit einer CAGR von 14,04 % wachsen wird.

- Nach Servicebereitstellungsmodell hielt das Segment Managed Services 41,82 % des Marktvolumens für Telekommunikationsausgabenverwaltung im Jahr 2025; gehostete Cloud-Dienste bieten das größte kurzfristige Aufwärtspotenzial mit einer CAGR von 14,15 % bis 2031.

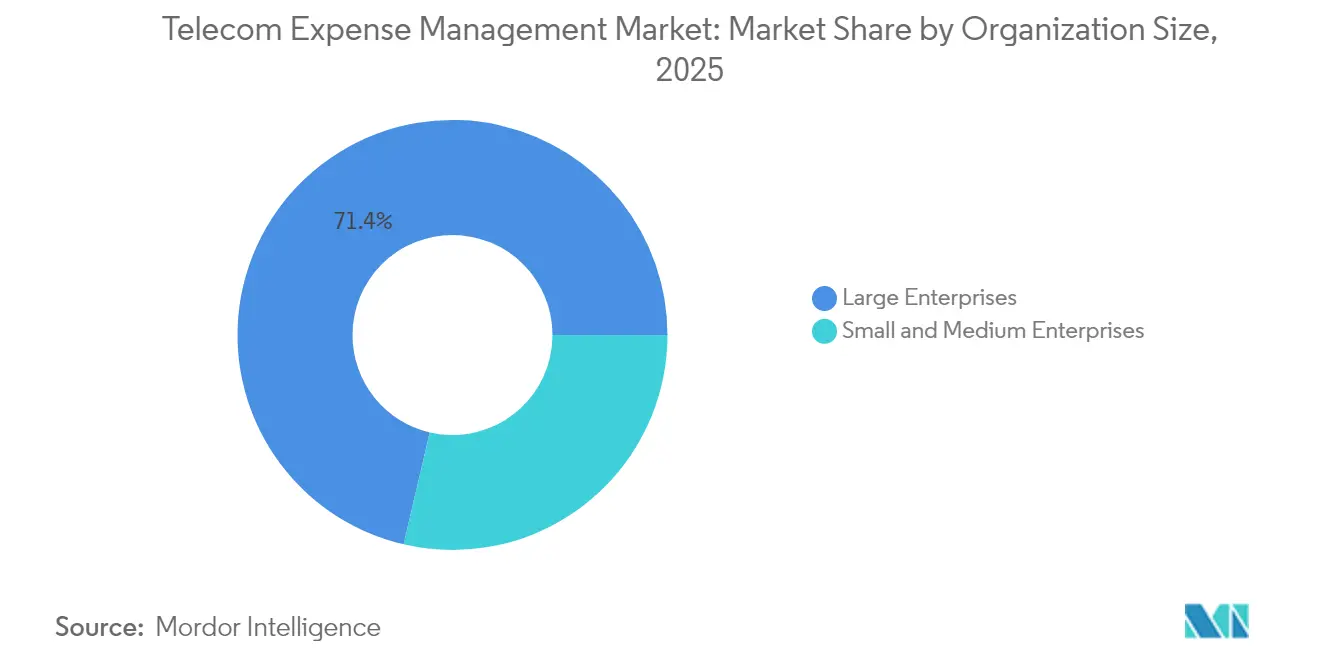

- Nach Unternehmensgröße hielten �Ұ���ß�ܲԳٱ���Ա��� 71,35 % des Marktvolumens für Telekommunikationsausgabenverwaltung im Jahr 2025, während kleine und mittlere Unternehmen mit einer CAGR von 14,05 % bis 2031 wachsen.

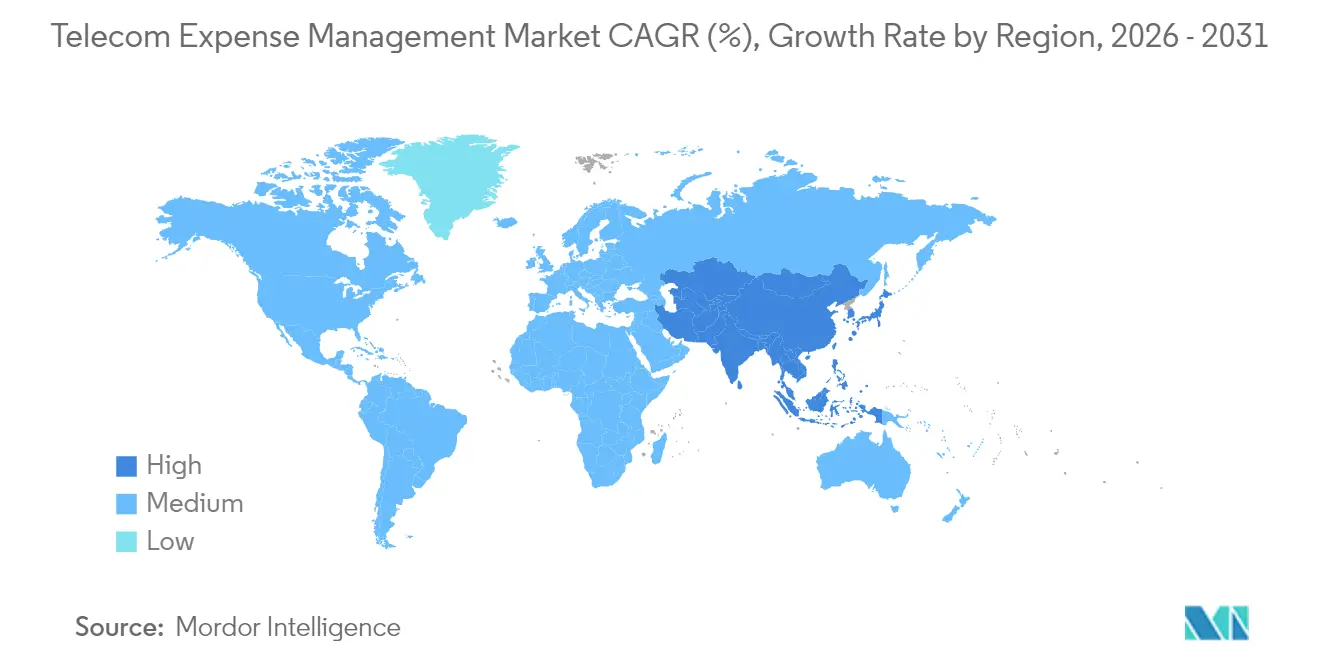

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 35,42 %, während der asiatisch-pazifische Raum mit einer CAGR von 14,18 % bis 2031 voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Telekommunikationsausgabenverwaltung

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Verbreitung von BYOD und Einführung mobiler Belegschaften | +2.1% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Bedarf an Transparenz bei Telekommunikationsausgaben und Tarifkomplexität | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von CapEx zu OpEx durch Managed Services | +1.9% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von KI/Analytik für automatisierte Rechnungsprüfung | +2.3% | Global, frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Private-5G- Netze schaffen neue Ausgabenkategorien | +1.7% | Asien-Pazifik und Nordamerika, Ausweitung auf die EU | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck für Scope-3-Telekommunikationsnutzungsberichte | +1.4% | EU und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Bedarf an Transparenz bei Telekommunikationsausgaben und Tarifkomplexität

Hybride Ökosysteme aus privaten Netzen, Edge-Workloads und IoT-Verbindungen erzeugen Abrechnungsebenen, die manuelle Prozesse nicht im großen Maßstab abgleichen können. Prüfungen durch Valicom zeigen Fehlerquoten in mehr als 35 % der Telekommunikationsrechnungen, die Tarifgenauigkeit, gebührenfreie Leitungen und abgekündigte Dienste betreffen. [1]Valicom, „Telecom Invoice Audit Benchmark Report”, valicomcorp.comVerbrauchsbasierte 5G- und Cloud-Bundles verstärken das Risiko von Rechnungsschocks und zwingen Finanz- und Netzwerkteams zur Migration hin zu Echtzeit-Dashboards, die Nutzungstelemetrie mit Vorhersage-Benchmarks verbinden. Die Migration der Netzbetreiber zu API-basiertem Netzwerk-Slicing fügt einen weiteren Variablensatz hinzu und stellt Unternehmen vor die Herausforderung, mit kaskadierenden Tarifstrukturen Schritt zu halten. Finanzcontroller sehen sich zudem Compliance-Pflichten gegenüber, die eine Kostenzuordnung nach Geschäftsbereich und Gerichtsbarkeit erfordern, und beschleunigen damit den Wechsel von der Tabellenkalkulationsverfolgung hin zu spezialisierten Plattformen für den Markt der Telekommunikationsausgabenverwaltung.

Integration von KI/Analytik für automatisierte Rechnungsprüfung

Künstliche Intelligenz wandelt die Ausgabenüberwachung von einer periodischen Überprüfung in eine kontinuierliche Optimierung um. Tangoe berichtet, dass Machine-Learning-Modelle Anomalien, Vertragsverstöße und Optimierungsmöglichkeiten innerhalb von Minuten nach der Dateiverarbeitung kennzeichnen.[2]Tangoe, „2025 Technology Cost Predictions”, tangoe.com KPMG stellt fest, dass automatisierte Rechnungs-Workflows den manuellen Aufwand um 60–80 % reduzieren und gleichzeitig die Genauigkeitsraten steigern, sodass Analysten verhandeln statt abzugleichen. Fortschrittliche Plattformen ordnen Nutzungsmuster Produktivitätskennzahlen zu und leiten Right-Sizing-Entscheidungen, die Kosten mit dem Geschäftswert in Einklang bringen. Kontinuierliche Lernschleifen verfeinern Politikempfehlungen, verschärfen die Einhaltung von Anbieterverträgen und steigern die durch den Markt für Telekommunikationsausgabenverwaltung erzielten Einsparungen.

Verbreitung von BYOD und Einführung mobiler Belegschaften

Hybrides Arbeiten treibt die Gerätezahl um 40 % gegenüber dem Niveau vor der Pandemie in die Höhe, zusammen mit Datentarifen, Roaming-Richtlinien und Sicherheits-Stacks, die eine granulare Zuordnungslogik erfordern. Internationale Präsenz bringt Roaming-Kostenvolatilität und mehrschichtige Steuerimplikationen mit sich. [3]Calero, „Mobile Workforce Trends 2024”, calero.comModerne Systeme verbinden Geräte-Lebenszyklusmanagement mit Telekommunikationsausgaben-Analytik und erzeugen benutzerbezogene Kostenkarten und automatisierte Rückbuchungen, die die Ausgabenverantwortung stärken. Die steigende Gesamtmobilitätskostensumme treibt Unternehmen hin zu einheitlichen Plattformen für den Markt der Telekommunikationsausgabenverwaltung, die Richtliniendurchsetzung, Kostentransparenz und Sicherheitsberichterstattung zusammenführen.

Verlagerung von CapEx zu OpEx durch Managed Services

Unternehmen neigen zu variablen Kostenmodellen und lagern das operative Risiko an Managed-Service-Anbieter aus, die sich zu messbaren Einsparungen verpflichten. TSIA beobachtet eine Verlagerung von Lizenz-plus-Wartung hin zu wertbasierter Preisgestaltung, die Anbieter dazu verpflichtet, Ergebnisziele statt Zeit- und Materialmetriken zu erfüllen. Managed Partner liefern skalierbare Analytik, Benchmark-Bibliotheken und ausgehandelte Tarife, die die meisten Unternehmen intern nicht replizieren können. Diese OpEx-Orientierung verstärkt die Zugänglichkeit des Markts für Telekommunikationsausgabenverwaltung für mittelständische Käufer und öffnet einen breiteren Nachfragekanal ohne große Vorabinvestitionen.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Datensicherheits- bedenken, die das TEM-Outsourcing einschränken | -1.8% | Global, verstärkt in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Rechnungsformate und fehlende Standards | -1.3% | Global | Mittelfristig (2–4 Jahre) |

| Schatten-IT verschleiert die Genauigkeit von Nutzungsdaten | -1.1% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei TEM-Analytikspezialisten | -0.9% | Global, akut im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Datensicherheitsbedenken, die das TEM-Outsourcing einschränken

Stark regulierte Branchen zögern, Telekommunikationsnutzungsdateien mit sensiblen Betriebsdaten preiszugeben. Zunehmende Ransomware-Vorfälle und grenzüberschreitende Datenschutzbestimmungen verlängern Due-Diligence-Zyklen, erhöhen die Kosten und verlängern Verkaufszyklen für Anbieter. Hybride Bereitstellungsmodelle, die Rohdaten lokal halten, aber Analysen in der Cloud ausführen, mindern einige Risiken, reduzieren jedoch die Optimierungstiefe. Anbieter müssen in SOC2-Typ-Bescheinigungen, Zero-Trust-Architekturen und regionsspezifische Datensouveränitätskontrollen investieren, um Bedenken abzubauen und eine breitere Nutzung im Markt für Telekommunikationsausgabenverwaltung zu erschließen.

Schatten-IT verschleiert die Genauigkeit von Nutzungsdaten

Nicht sanktionierte SaaS-Anwendungen und persönliche Upgrades erzeugen blinde Flecken, die eine vollständige Ausgabenbasis verhindern. Calero stellt fest, dass nicht erfasste Cloud-Anwendungen die Gesamttechnologiekosten in die Höhe treiben und die Anbieterkonsolidierungsstärke schwächen. Fragmentierte Daten zwingen Finanzteams dazu, Dashboards des Markts für Telekommunikationsausgabenverwaltung mit Discovery-Tools zu kombinieren, die inoffizielle Dienste aufspüren. Bis die Transparenzlücken geschlossen sind, weisen Einsparprojektionen und Vertragsneuvergabezyklen eine größere Unsicherheit auf, was einige Vorteile fortgeschrittener Optimierungsmaschinen abschwächt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Lösung: Rechnungsmanagement dominiert trotz Analytik-Aufschwung

Das Rechnungsmanagement hielt im Jahr 2025 einen Marktanteil von 35,57 % im Markt für Telekommunikationsausgabenverwaltung und unterstreicht damit den anhaltenden Fokus der Unternehmen auf Abrechnungsgenauigkeit und Zuordnungsdisziplin. Die eingebetteten Workflows der Lösung validieren Tarife, Rechnungsposten und Steuern über Tausende von Rechnungs-Feeds und schützen die Budgetintegrität in komplexen Multi-Vendor-Umgebungen. Prüfungen durch Valicom decken routinemäßig 15–20 % rückforderbarer Ausgaben auf und unterstreichen, warum Rechnungskontrolle grundlegend bleibt. Dennoch ist ein strategischer Wandel im Gange: Nutzungsmanagement und Berichterstattung skaliert mit einer CAGR von 14,04 %, was den Hunger nach Echtzeit-Dashboards signalisiert, die unerwartete Überschreitungen verhindern, anstatt sie nachträglich abzugleichen.

Der Markt für Telekommunikationsausgabenverwaltung kombiniert nun traditionelle Rechnungsmaschinen mit KI-gesteuerter Analytik, die den Verbrauch anhand von Richtliniengrenzwerten prognostiziert und automatisch Empfehlungen vor dem Abrechnungsstichtag generiert. Da 5G-Slicing, Edge-Workloads und UCaaS wachsen, verlangen Unternehmen prädiktive Erkenntnisse, um Dienststufen dynamisch zu kombinieren. Anbieter reagieren, indem sie Machine-Learning-Modelle und intuitive Visualisierungsebenen einbetten – ein Wandel, der die Kategorie von der Nachzahlungshygiene zur proaktiven Optimierung bewegt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Servicebereitstellungsmodell: Managed Services führen inmitten der Cloud-Beschleunigung

Managed Services führten im Jahr 2025 mit einem Marktvolumenanteil von 41,82 % im Markt für Telekommunikationsausgabenverwaltung, da Vorstände darauf drängten, feste Technologiekosten in variable Servicegebühren umzuwandeln, die an Ergebnisse gebunden sind. Anbieter liefern Tarifvergleichsbibliotheken, Verhandlungsstärke bei Netzbetreibern und kontinuierliche Prozesssteuerung, die die meisten Unternehmen intern nicht aufbauen können. Der Anteil der gehosteten Cloud-Dienste wächst am schnellsten mit einer CAGR von 14,15 %, angetrieben durch Abonnementflexibilität und wartungsfreie Upgrades.

Plattformkonvergenz verwischt die Grenzen zwischen Managed- und Hosted-Modi. Viele Anbieter bündeln heute Beratungsstärke mit SaaS-Konsolen und ermöglichen Kunden, Servicelevel nach oben oder unten anzupassen, ohne die Plattform zu wechseln. Das Verbrauchsmodell spricht auch Private-Equity-gestützte Unternehmen an, die schlanke IT-Mitarbeiterzahlen aufrechterhalten und gleichzeitig Akquisitionen skalieren. Dieses Zusammenspiel hält beide Bereitstellungsmodelle innerhalb der Roadmap des Markts für Telekommunikationsausgabenverwaltung miteinander verflochten.

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt Hybrid-Einführung

Cloud- und SaaS-Plattformen repräsentierten im Jahr 2025 einen Anteil von 64,38 % am Markt für Telekommunikationsausgabenverwaltung, dank automatischer Skalierung, Wartungsfreiheit und kontinuierlicher KI-Modell-Aktualisierungen. Große Unternehmen mit strengen Datenschutzanforderungen halten bestimmte Datensätze dennoch intern, was zu einer Hybrid-Kohorte führt, die mit einer CAGR von 14,01 % wächst.

Hybride Frameworks leiten rohe Anrufdetailaufzeichnungen an lokale Repositories weiter, während anonymisierte Metriken zur Musteranalyse an Cloud-Engines exportiert werden, um Risiken mit Erkenntnissen in Einklang zu bringen. On-Premise-Installationen bestehen in Verteidigungs- und öffentlichen Sicherheitsumgebungen fort, aber neue Funktions-Rollouts debütieren jetzt zuerst in der Cloud. Diese Sequenzierung drängt risikoaverse Kunden zu partiellen Migrationspfaden und stärkt die Hybrid-Perspektive im Markt für Telekommunikationsausgabenverwaltung.

Nach Unternehmensgröße: KMU-Wachstum signalisiert Demokratisierung

�Ұ���ß�ܲԳٱ���Ա��� hielten im Jahr 2025 71,35 % des Umsatzes, was ihre weitreichenden Infrastrukturen und den durch Fusionen und Übernahmen bedingten Anbietermix widerspiegelt, der eine fortschrittliche Governance erfordert. Dennoch wachsen KMU mit einer CAGR von 14,05 %, ermöglicht durch Cloud-Onboarding-Kits, Richtlinien-Template-Bibliotheken und nutzungsbasierte Preisgestaltung. Selbstbedienungs-Dashboards, die früher Fortune-500-Teams vorbehalten waren, werden nun in Schnellstart-Module verpackt, wodurch die Deployment-Zeit von Monaten auf Wochen verkürzt wird.

Die Kostenfokuskultur in mittelständischen Unternehmen passt zur wachsenden Telekommunikationskomplexität, die durch UCaaS, SD-WAN und IoT-Piloten vorangetrieben wird. McKinsey-Forschung unterstreicht, dass kleinere Unternehmen zweistellige Einsparungen erzielen, wenn sie die Ausgabenüberwachung digitalisieren, was ROI-Narrative selbst bei bescheidenen Rechnungsvolumen validiert. Dieser Demokratisierungstrend vergrößert die gesamte adressierbare Basis des Markts für Telekommunikationsausgabenverwaltung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Endnutzerbranche: IT- und Telekommunikationsführerschaft inmitten der Gesundheitsbeschleunigung

IT- und Telekommunikationsbetreiber erzielten im Jahr 2025 einen Anteil von 28,02 %, indem sie Domänenkenntnisse und Skaleneffekte nutzten, um aus fortschrittlichen Optimierungsmaschinen Wert zu schöpfen. Gesundheits- und Biowissenschaften verzeichnen jedoch die stärkste Wachstumsrate mit einer CAGR von 14,03 %, da Telemedizin, medizinische IoT-Geräte und HIPAA-Prüfpfade die Konnektivitätskosten und Compliance-Anforderungen in die Höhe treiben.

Fallstudien von Wireless Watchdogs zeigen, dass ein einzelner US-amerikanischer Anbieter 10,5 Mio. USD einsparte, indem er Mobil-Ausgabenkontrollen und Compliance-Berichterstattung vereinheitlichte. Fertigungsunternehmen gewinnen an Dynamik, da Industrie 4.0 die Datenexplosion der Telekommunikation widerspiegelt und die prädiktive Tarifausrichtung zum zentralen Faktor für Ergebnisverbesserungen macht. Der Markt für Telekommunikationsausgabenverwaltung erstreckt sich damit über Branchen, von denen jede branchenspezifische Compliance- und Kostennuancen auf einen gemeinsamen Plattformkern aufschichtet.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 35,42 %, angetrieben durch ausgereifte Beschaffungsrahmen, strenge SOX- und FCC-Berichtsregeln sowie ein etabliertes Ökosystem von Dienstleistern mit engen Netzbetreiberbeziehungen. US-amerikanische multinationale Unternehmen verwalten umfangreiche grenzüberschreitende Sprach-, Daten- und IoT-Infrastrukturen und sind daher in zunehmendem Maße auf granulare Analytik angewiesen, um Vertragsverhandlungen zu schärfen und Ausgaben nach Geschäftsbereichen zuzuordnen. Regulatorische Anreize rund um E-Rate, C-Band-Clearing und Grünspektrum-Auktionen gestalten weiterhin Abrechnungsstrukturen um und bieten dem Markt für Telekommunikationsausgabenverwaltung stetige Nachfragestimuli.

Der asiatisch-pazifische Raum ist mit einer CAGR von 14,18 % zwischen 2026 und 2031 der Wachstumsvorreiter. GSMA prognostiziert 2,1 Milliarden Mobilfunkabonnenten, die bis 2030 880 Mrd. USD in das regionale BIP einspeisen. Dieser Abonnentenzuwachs beschleunigt Privatnetz-Piloten in Fertigungszentren in Japan, ��ü���ǰ��� und Indien. Expereo beobachtet, dass die Region rund 60 % des weltweiten Rechenzentrumkapazitätswachstums antreibt und neue Anbietermixe auf Unternehmensverbindungs-Stacks aufschichtet. Da Währungen schwanken und Regulierungsregimes sich diversifizieren, setzen CFOs anspruchsvolle Werkzeuge des Markts für Telekommunikationsausgabenverwaltung ein, um Netzbetreiberrechnungen zu konsolidieren, Steuerbehandlungen zu normalisieren und mit dynamischen Rabattstaffeln Schritt zu halten.

Europa verzeichnet einen stetigen Anstieg, angetrieben durch DSGVO, Ökodesign-Richtlinien und wachsende CO₂-Berichtspflichten, die Unternehmen zwingen, den Telekommunikations-bezogenen Scope-3-Fußabdruck zu quantifizieren. Multinational tätige Betreiber stellen Rechnungen in unterschiedlichen Vorlagen und Steuercodes aus, was die Einführung KI-gesteuerter Normalisierungsmaschinen fördert. Der Nahe Osten und Afrika zeigen erstes Wachstumspotenzial, da 5G-Rollouts, Smart-City-Ambitionen und Modernisierung des öffentlichen Sektors Komplexität in Abrechnungsökosysteme einbringen. ��ü�岹��������첹, angeführt von Brasilien und Argentinien, setzt auf SaaS-basierte Lösungen, um Währungsvolatilität und Telekommunikationsinflation zu begegnen. Insgesamt erhält die geografische Nuancierung eine diversifizierte Wachstumstrajektorie für den Markt für Telekommunikationsausgabenverwaltung aufrecht und schützt ihn vor isolierten Makroschocks.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, wobei die fünf größten Anbieter schätzungsweise rund 50 % des kombinierten Umsatzes halten, was Raum für spezialisierte Neueinsteiger lässt. Tangoe, Calero-MDSL und Cass Information Systems bilden die Führungsebene, wobei jeder in das Management von Technologieausgaben mehrerer Kategorien expandiert, das Cloud-IaaS, SaaS und Mobilität umfasst. Die KI-first-Roadmap von Tangoe kennzeichnet Rechnungsanomalien nahezu in Echtzeit, verkürzt Wiederherstellungszyklen und steigert Kundeneinsparungs-Benchmarks. Calero-MDSL setzt auf von Gartner anerkannte SaaS-Verwaltungsmodule, um in einheitliche Ausgaben-Suiten zu verkaufen, während Cass Information Systems seinen TEM-Bereich durch Veräußerung an Asignet abspaltet, um sich auf Logistik und Zahlungen neu auszurichten.

Disruptoren nutzen Cloud-native Architekturen und eingebettete Automatisierung, um KMU zu niedrigeren Preisen zu bedienen und Platzhirsche unter Druck zu setzen, Onboarding-Abläufe zu straffen. Die Übernahme von vCom Solutions durch AppDirect im November 2024 spiegelt eine breitere Konsolidierungswelle wider, da Plattformanbieter Größe für Datenwissenschaftsinvestitionen anstreben. Branchenspezifische Varianten entstehen: Anbieter bündeln Healthcare-Compliance-Berichte oder Energiesektorkennzahlen zur Differenzierung. Auch betreiberseitige Dienste nehmen zu, wobei Telekommunikationsunternehmen grundlegende Analytik in Unternehmensverträge bündeln und den Markt für Telekommunikationsausgabenverwaltung in Richtung Koopetition zwischen Betreibern und traditionellen TEM-Unternehmen bewegen.

Die technologische Differenzierung konzentriert sich auf prädiktive Modelle, Anomalieauflösungs-Bots und Open-API-Stacks, die Daten aus SD-WAN-Controllern, Cloud-Ausgaben-Hubs und Software-Lizenzmanagern ziehen. Anbieter investieren in CO₂-Fußabdruck-Rechner, die Kunden in die Lage versetzen, Emissionen aus Datentransport und Geräteflotten zu quantifizieren. Kundenreferenzen zeigen durchschnittliche Einsparungen von 10–20 % im ersten Vertragsjahr und unterstreichen damit das strategische Gewicht der Plattformauswahl für den Gesamt-ROI digitaler Transformationen.

Branchenführer im Bereich Telekommunikationsausgabenverwaltung

Sakon Inc.

Avotus Corporation

Tangoe, Inc.

Calero-MDSL

WidePoint Solutions Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Vatic Outsourcing führt ein verbessertes Mobil-Datenverkehrsmanagement ein, das 60 % Datenkostensenkungen verspricht.

- Januar 2025: Eine Analyse von Blu-Castle hebt Private-5G-Erweiterungen in den Bereichen Fertigung, Logistik, Gesundheitswesen und Automobilsektor hervor, die die TEM-Komplexität erhöhen.

- Dezember 2024: Tangoe veröffentlicht den Technologiekostenausblick 2025 und betont einheitliche Transparenz über Telekommunikation, Cloud und SaaS.

- November 2024: AppDirect schließt die Übernahme von vCom Solutions ab und erweitert damit sein Unternehmenskostenoptimierungsportfolio.

Umfang des globalen Berichts über den Markt für Telekommunikationsausgabenverwaltung

Telekommunikationsausgabenverwaltung bezeichnet im Wesentlichen einen Dienst, der von verschiedenen Unternehmenstypen zur Optimierung ihrer Telekommunikationskosten, zur Verwaltung von Beständen, Rechnungszahlungen, Beschaffung und Rechnungsmanagement sowie anderen Funktionen auf einer einzigen Plattform eingesetzt wird. Es hat eine verstärkte Einbindung telekommunikationsbezogener Dienste durch Organisationen gegeben, um die Kommunikation zwischen verschiedenen Geschäftsbereichen, Partnern und Kunden an unterschiedlichen geografischen Standorten zu stärken.

Der Markt für Telekommunikationsausgabenverwaltung ist segmentiert nach Lösung (Rechnungsmanagement, Beschaffungsmanagement, Unternehmensmanagement, Streitmanagement), Dienst (gehosteter Dienst, Managed Service), Endnutzerbranche (BFSI, Konsumgüter und Einzelhandel, Fertigung, IT und Telekommunikation, Gesundheitswesen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Rechnungsmanagement |

| Mobilitäts- und Geräteverwaltung |

| Beschaffung und Einkauf |

| Ausgabenprüfung und -optimierung |

| Nutzungsmanagement und Berichterstattung |

| Streitmanagement |

| Bestandsmanagement |

| UCC-Kostenmanagement |

| Weitere Lösungen |

| Managed Service |

| Gehosteter/Cloud-Dienst |

| Professional Services |

| On-Premise |

| Cloud/SaaS |

| Hybrid |

| �Ұ���ß�ܲԳٱ���Ա��� |

| Kleine und mittlere Unternehmen |

| BFSI |

| Einzelhandel und Konsumgüter |

| Fertigung |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Energie und Versorgungsunternehmen |

| Regierung und öffentlicher Sektor |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien und Neuseeland | |

| ASEAN (Singapur, Indonesien, Thailand) | |

| Übriger asiatisch-pazifischer Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ��ü����� | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | ��ü�岹�ڰ����첹 |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Lösung | Rechnungsmanagement | |

| Mobilitäts- und Geräteverwaltung | ||

| Beschaffung und Einkauf | ||

| Ausgabenprüfung und -optimierung | ||

| Nutzungsmanagement und Berichterstattung | ||

| Streitmanagement | ||

| Bestandsmanagement | ||

| UCC-Kostenmanagement | ||

| Weitere Lösungen | ||

| Nach Dienst | Managed Service | |

| Gehosteter/Cloud-Dienst | ||

| Professional Services | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud/SaaS | ||

| Hybrid | ||

| Nach Unternehmensgröße | �Ұ���ß�ܲԳٱ���Ա��� | |

| Kleine und mittlere Unternehmen | ||

| Nach Endnutzerbranche | BFSI | |

| Einzelhandel und Konsumgüter | ||

| Fertigung | ||

| IT und Telekommunikation | ||

| Gesundheitswesen und Biowissenschaften | ||

| Energie und Versorgungsunternehmen | ||

| Regierung und öffentlicher Sektor | ||

| Weitere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien und Neuseeland | ||

| ASEAN (Singapur, Indonesien, Thailand) | ||

| Übriger asiatisch-pazifischer Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Telekommunikationsausgabenverwaltung im Jahr 2026?

Das Marktvolumen für Telekommunikationsausgabenverwaltung beträgt im Jahr 2026 5,64 Mrd. USD.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Der Markt wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 13,98 % verzeichnen.

Welche Region expandiert am schnellsten?

Der asiatisch-pazifische Raum verzeichnet die höchste Wachstumstrajektorie mit einer CAGR von 14,18 %.

Welcher Lösungstyp gewinnt am meisten an Dynamik?

Nutzungsmanagement und Berichterstattung skaliert mit einer CAGR von 14,04 % und übertrifft damit andere Lösungen.

Warum übernehmen KMU jetzt TEM-Plattformen?

Cloud-basierte Abonnementmodelle und vereinfachtes Onboarding senken die Einstiegsbarrieren und helfen KMU, zweistellige Einsparungen zu erzielen.

Was treibt die Nachfrage nach Managed Services an?

Unternehmen bevorzugen OpEx-Modelle, die die Optimierungsverantwortung und das Leistungsrisiko auf spezialisierte Anbieter übertragen.

Seite zuletzt aktualisiert am: