Schwedischer Rechenzentrum-Strommarkt: Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

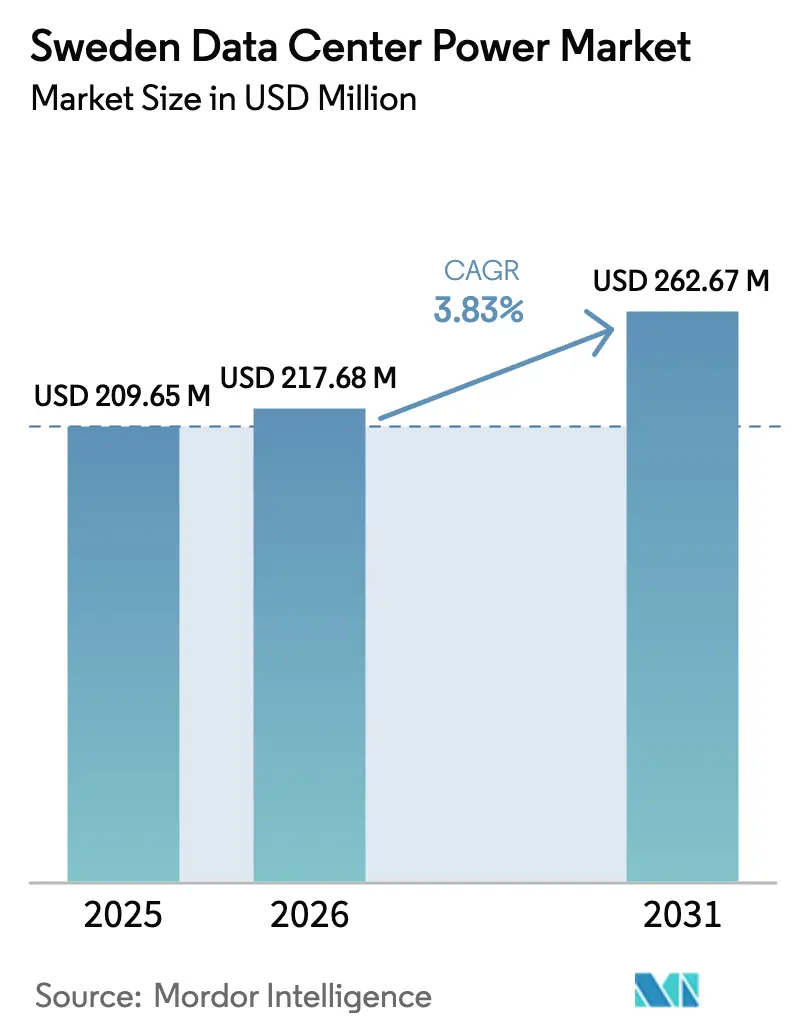

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 209.65 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 217.68 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 262.67 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schwedischer Rechenzentrum-Strommarkt: Analyse von ���ϲ�����

Die Größe des schwedischen Rechenzentrum-Strommarkts wird im Jahr 2026 auf 217,68 Millionen USD geschätzt und wächst gegenüber dem Wert von 209,65 Millionen USD im Jahr 2025, mit Projektionen für 2031 von 262,67 Millionen USD, was einem Wachstum von 3,83 % CAGR über den Zeitraum 2026-2031 entspricht. Das moderate Gesamtwachstum verbirgt einen strukturellen Wandel hin zu höherer Leistungsdichte, da Hyperscale-KI-Projekte die Rack-Lasten von 5-10 kW auf 50-100 kW steigern. Betreiber reagieren mit Mittelspannungsschaltanlagen, netzinteraktiven USV-Anlagen und Batterieenergiespeichern, die neue Nebendienstleistungseinnahmen erschließen und gleichzeitig strengen Verfügbarkeitsanforderungen entsprechen. Der Stromsteuerrabatt von 97 % hält die gelieferten Energiekosten zu den niedrigsten in Europa und stärkt Schwedens Attraktivität für kohlenstoffbewusste Investoren. Die Entwicklung verlagert sich nach Norden, wo reichlich erneuerbare Energie verfügbar ist, doch Stockholm verzeichnet weiterhin eine starke Premium-Nachfrage nach Colocation trotz längerer Netzanschlusswarteschlangen, was einen gesunden Wettbewerb im schwedischen Rechenzentrum-Strommarkt aufrechterhält.

Wichtigste Erkenntnisse des Berichts

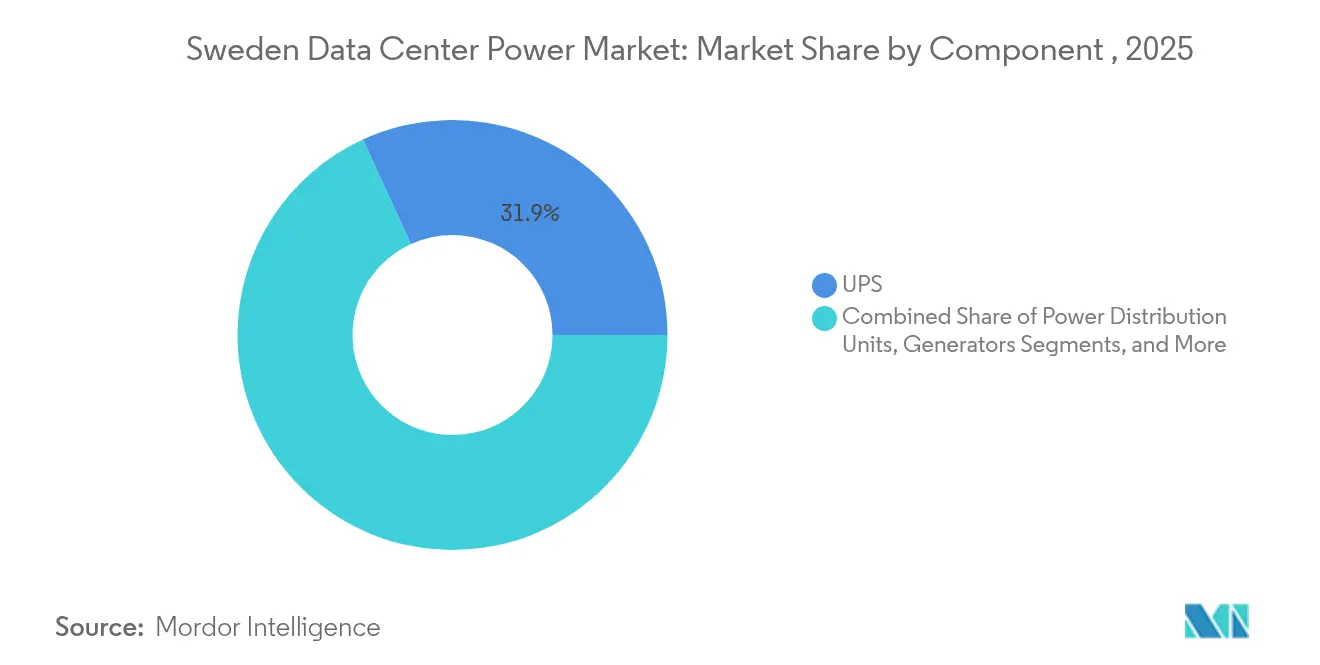

- Nach Komponente führten USV-Anlagen mit einem Anteil von 31,85 % am schwedischen Rechenzentrum-Strommarkt im Jahr 2025, während Stromverteilereinheiten (PDU) bis 2031 voraussichtlich mit einer CAGR von 5,69 % wachsen werden.

- Nach Rechenzentrumstyp hielten Colocation-Anbieter im Jahr 2025 einen Umsatzanteil von 46,90 %, und das Segment soll bis 2031 mit einer CAGR von 5,19 % wachsen.

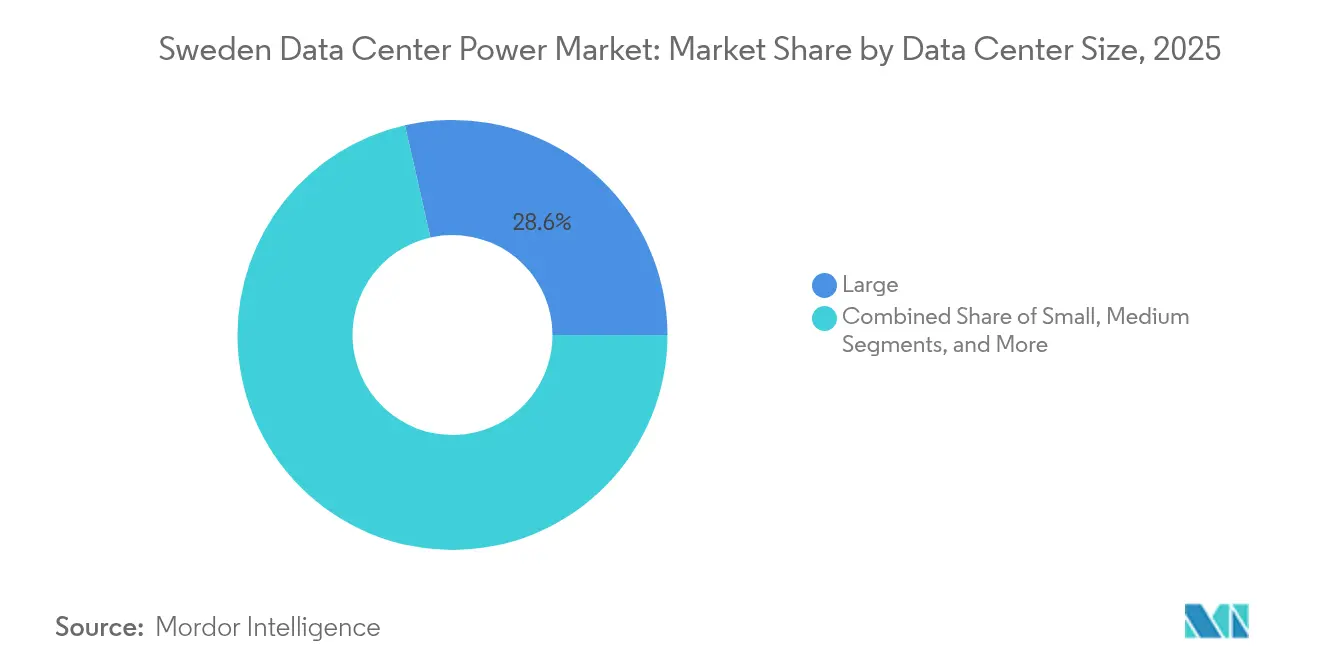

- Nach Rechenzentrumsgröße entfielen 2025 28,55 % des schwedischen Rechenzentrum-Strommarktvolumens auf große Einrichtungen; massive Einrichtungen sollen zwischen 2026 und 2031 mit einer CAGR von 4,58 % wachsen.

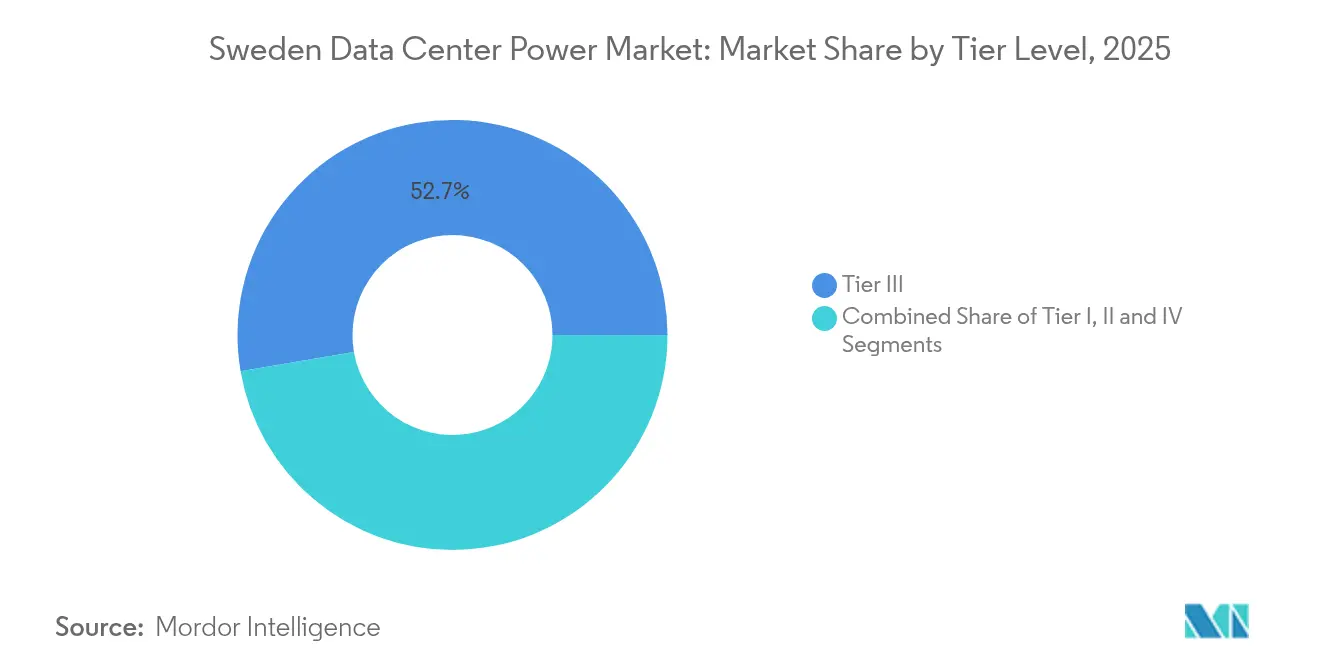

- Nach Tier-Ebene kontrollierten Tier-III-Standorte im Jahr 2025 52,70 % des schwedischen Rechenzentrum-Strommarktvolumens, während Tier-IV-Einrichtungen bis 2031 die höchste CAGR von 6,12 % verzeichnen sollen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Schwedischer Rechenzentrum-Strommarkt: Trends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Hyperscale-KI- Ausbau | +0.80% | National, mit Konzentration in Stockholm, Luleå und aufstrebenden Standorten in nördlichen Regionen | Mittelfristig (2-4 Jahre) |

| 97%iger Stromsteuerrabatt der Regierung | +1.30% | National | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz netzinteraktiver USV-Anlagen | +0.90% | National, mit früher Einführung in Stockholm und Göteborg | Mittelfristig (2-4 Jahre) |

| Vermeidung von Leistungsnachfrage- Gebühren durch BESS-Mikronetze | +1.10% | National, mit Konzentration in dicht besiedelten städtischen Gebieten | Mittelfristig (2-4 Jahre) |

| Vor-Ort-H₂-Backup-Pilotprojekte von Hyperscalern | +0.60% | Beschränkt auf Hyperscale- Einrichtungen in nördlichen Regionen | Langfristig (≥ 4 Jahre) |

| EU-CSRD-gesteuerter Scope-2- Offenlegungsdruck | +0.50% | National, mit stärkerer Auswirkung auf internationale Betreiber | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Beschleunigter Hyperscale-KI-Ausbau

Das Wachstum des KI-Computings erhöht die Leistungsdichte auf 100 kW pro Rack und zwingt zu einem Redesign der Verteilungstopologien. CoreWeaves Campus-Plan im Wert von 2,2 Milliarden USD bestätigt Schwedens Eignung für GPU-Cluster, die den Stromverbrauch im Vergleich zu herkömmlichen Arbeitslasten vervierfachen werden. Mittelspannungsschaltanlagen und 24-kV-statische USV-Anlagen schützen diese Megawatt-Blöcke bei gleichzeitiger Aufrechterhaltung von 98 % Effizienz. Die Internationale Energieagentur stellt fest, dass KI-Rechenzentren in fortgeschrittenen Volkswirtschaften mehr als 20 % des zukünftigen Nachfragewachstums ausmachen könnten, was die Dringlichkeit für Kapazitätserweiterungen erhöht.[1]Internationale Energieagentur, "AI Is Set to Drive Surging Electricity Demand from Data Centres", iea.org Hyperscaler fordern Campus-Kapazitäten von über 200 MW und fördern so die gemeinsame Planung mit Versorgungsunternehmen für dedizierte Umspannwerke. Innovationen im Bereich des Stromschutzes, insbesondere 24-kV-statische USV-Anlagen, entstehen, um diese enormen Lasten zu sichern und gleichzeitig eine Effizienz von 98 % aufrechtzuerhalten.

97%iger Stromsteuerrabatt der Regierung

Eingeführt im Jahr 2016 und verlängert im Jahr 2023, senkt Schwedens Stromsteuerreduzierung die Betriebskosten für jedes Rechenzentrum, das mindestens 100 kW verbraucht. Die Maßnahme hält die gelieferten Energiepreise zu den niedrigsten in Europa und ermöglicht es den Betreibern, Einsparungen in hocheffiziente Transformatoren und Flüssigkühlungs-Stromregale zu reinvestieren. Starke politische Kontinuität unterstützt langfristige Kapitalinvestitionsverpflichtungen globaler Cloud-Plattformen. Der durch den Rabatt geschaffene finanzielle Spielraum beschleunigt die frühzeitige Einführung netzinteraktiver USV-Anlagen, die Nebendienstleistungseinnahmen erzielen und die Gesamtprojektrenditen verbessern. Der Anreiz verstärkt auch Schwedens grünen Charme, da der Rabatt gleichmäßig für Wasserkraft-, Wind- und Solarstrom gilt, der über langfristige PPA-Verträge beschafft wird.

Vermeidung von Leistungsnachfrage-Gebühren durch BESS-Mikronetze

Spitzenlastgebühren können 90 % der monatlichen Rechnungen übersteigen und veranlassen Campusse, Batterieenergiespeicher während Tarifspitzen einzusetzen. Schwedische Projekte wie das Simris-Mikronetz validieren BESS sowohl im netzgekoppelten als auch im inselgekoppelten Betrieb und beweisen Resilienz für kritische IT-Lasten. ABBs rechenzentrum-spezifischer Mikronetz-Controller formt die Last, um Spitzen zu kappen und zeitlich variable Tarife zu arbitrieren. In Kombination mit lokalen Solaranlagen senkt BESS die Nettoemissionen und verkürzt die Amortisationszeit auf nahezu fünf Jahre bei Standorten mit hohen Kapazitätsgebühren. Unipers Wasserkraft-plus-Batterie-Schema veranschaulicht weiterhin, wie Speicher die Netzstabilität verbessert und indirekt die Colocation-Verfügbarkeit während der Nachfragespitzen im Winter unterstützt.[2]Saft, "Batterien und Batteriesysteme machen in jedem Marktsektor, den sie bedienen, einen Unterschied", saft.com

Vor-Ort-H₂-Backup-Pilotprojekte von Hyperscalern

Caterpillar und Microsoft erreichten 99,999 % Verfügbarkeit mit einem 1,5-MW-Wasserstoffbrennstoffzellenstrang und bewiesen damit die Gleichwertigkeit mit Dieselgeneratoren. Schwedische Hyperscale-Campusse im Norden erproben ähnliche Stacks, die am Einsatzort nur Wasserdampf erzeugen. Hitachi Energys HyFlex-Generator, ausgelegt für Mehrere-Megawatt-Blöcke, wird für die Kaltstart-Leistung in nordischen Klimabedingungen optimiert.[3]Hitachi Energy, "Backup-Strom für Rechenzentren der Zukunft", hitachienergy.com Hindernisse bestehen weiterhin beim Angebot von grünem Wasserstoff und bei Lagergenehmigungen, doch unternehmerische Dekarbonisierungsziele und der CSRD-Berichtsdruck erhalten die F&E-Budgets aufrecht. Langfristig könnte Wasserstoff-Backup jährlich rund 2.000 tCO₂e pro 10 MW ersetzter Kapazität eliminieren.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lange Netzanschluss-Vorlaufzeiten in Stockholm | -0.50% | Region Stockholm | Mittelfristig (2-4 Jahre) |

| Mangel an qualifizierten Hochspannungstechnikern | -0.30% | National, mit akuten Auswirkungen in schnell wachsenden Gebieten | Kurzfristig (≤ 2 Jahre) |

| Ungewisser Genehmigungsweg für SMR-Kernkraft | -0.90% | National | Langfristig (≥ 4 Jahre) |

| Lokaler Widerstand der Bevölkerung gegen neue Trassen | -0.50% | Hauptsächlich in dicht besiedelten Regionen | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Lange Netzanschluss-Vorlaufzeiten in Stockholm

Der 10-Jahres-Plan von Svenska kraftnät hebt 1.500 km neue Leitungen und 30 noch erforderliche Umspannwerke hervor, um Stockholms Engpässe zu beseitigen. Wartezeiten von mehr als fünf Jahren zwingen Betreiber entweder dazu, Kapazitäten lange vor dem Planungsabschluss vorzubuchen oder Bauprojekte nach Norden zu verlagern. Forscher beschreiben \"Luftbuchungen\"von Cloud-Giganten, die Kapazitäten sperren, aber Bauentscheidungen verzögern und lokale Entwickler unter Druck setzen. Kurzfristige Abhilfemaßnahmen umfassen Erzeugung hinter dem Zähler und Nachfragesteuerungssysteme, aber diese erhöhen Kosten und Komplexität. Das Fortbestehen des Engpasses dämpft den kurzfristigen Zuwachs neuer Megawatt-Standorte in der Hauptstadtregion und verringert das Wachstum im schwedischen Rechenzentrum-Strommarkt.

Ungewisser Genehmigungsweg für SMR-Kernkraft

Kleine modulare Reaktoren wecken Interesse als Grundlast-Ergänzung zu intermittierenden Windkraftanlagen, doch Schweden ist noch dabei, Standortkriterien und Finanzierungsmodelle zu formalisieren. Samsung C&Ts Partnerschaft mit Kärnfull Next zielt auf die Erstinbetriebnahme eines SMR bis 2032 ab; Genehmigungsmeilensteine bleiben noch undefiniert. Rechenzentrum-Investoren zögern, spekulative SMR-Energie zu buchen, was private Finanzierungsströme einschränkt, die die Bereitstellung beschleunigen könnten. Die politische Unklarheit verschiebt daher einen potenziellen emissionsarmen Kapazitätszuwachs, der sonst neue Hyperscale-Korridore erschließen würde.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: PDUs steigen mit KI-Strombedarf

Das Segment erzielte 2025 den größten Umsatz, als USV-Anlagen 31,85 % des schwedischen Rechenzentrum-Strommarktanteils sicherten, was unterstreicht, dass Stromschutz weiterhin grundlegend ist. PDUs werden jedoch mit einer CAGR von 5,69 % bis 2031 am schnellsten wachsen, da Betreiber Abzweigkreis-Messung und Steckdosen-Schaltung für Racks mit 80-kW-Abnahme individuell anpassen. Das schwedische Rechenzentrum-Strommarktvolumen für PDUs soll bis 2031 52,41 Millionen USD überschreiten, was die Hyperscale-Anpassungsbudgets widerspiegelt, die direkt an den GPU-Cluster-Einsatz geknüpft sind. ABBs HiPerGuard-Mittelspannungs-USV zeigt, wie Kupfereinsparungen und hohe Effizienz steigende Lastströme dämpfen, während Vertivs modulare PDUs austauschbare Leistungsschalter einbetten, um die Verfügbarkeit bei extremen Dichten aufrechtzuerhalten.

Generatoren entwickeln sich von Diesel zu Dual-Fuel- und wasserstoffkompatiblen Varianten, um die CO₂-Emissionen vor Ort zu reduzieren; Cummins' Centum-Force-Container kann mit hydriertem Pflanzenöl betrieben werden und lässt sich mit BESS für geräuscharme Testzyklen integrieren. Energiespeichersysteme, einschließlich Safts MW-skaliger Lithium-Ionen-Arrays, ersetzen rotierende Reserve und verringern Leistungsnachfrage-Gebühren. Service-Einnahmen wachsen, da die Komplexität zunimmt, und OEMs bündeln prädiktive Analysen mit Wartungsverträgen, um Verfügbarkeits-SLAs zu garantieren. Insgesamt stärken diese Komponentenverschiebungen Schwedens Ruf als Standort für belastbare und dennoch nachhaltige Strominfrastruktur und stärken die Wettbewerbsfähigkeit im schwedischen Rechenzentrum-Strommarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Colocation behält durch grüne Zertifizierungen die Führung

Colocation erfasste 2025 46,90 % des Umsatzes und expandiert mit einer CAGR von 5,19 %, da Unternehmen gemeinsame Infrastruktur bevorzugen, die CSRD-Transparenzregeln ohne Kapitalbelastung erfüllt. Anbieter wie Conapto integrieren Abwärmenutzung und 100 % erneuerbare PPAs und ziehen internationale Kunden an, die einen CO₂-armen Fußabdruck benötigen. EcoDataCenters Verkauf kleinerer Standorte zur Finanzierung von Hyperscale-Kapazitäten zeigt, dass Anbieter vertikal skalieren, um KI-Supercluster zu beherbergen. Hyperscaler und Cloud-Plattformen bauen weiterhin Greenfield-Campusse, vermieten aber für eine schnellere Markteinführung oft erste Hallen von Colocation-Anbietern. Unternehmens- und Edge-Fußabdrücke bleiben für latenzempfindliche Arbeitslasten relevant, werden aber einen schrumpfenden Anteil der Stromausgaben ausmachen. Schwedens nationales grünes Netz stellt sicher, dass alle Einrichtungstypen nahezu null Scope-2 ankündigen können, aber Colocation-Betreiber nutzen diese Tatsache am effektivsten, indem sie Lastprofile bündeln und Wasserkraftzertifikate im Großhandel beschaffen. Die resultierenden Skaleneffekte sichern ihre Führungsposition im schwedischen Rechenzentrum-Strommarkt.

Nach Rechenzentrumsgröße: Massive Einrichtungen expandieren für KI-Arbeitslasten

Große Hallen hielten 2025 28,55 % der Ausgaben, da etablierte Anbieter modulare Flügel erweiterten, doch massive Komplexe über 150 MW werden bis 2031 jährlich um 4,58 % wachsen. EcoDataCenters geplanter Mega-Campus in Borlänge allein umfasst 240 MW und signalisiert eine strukturelle Verlagerung hin zu weniger, aber größeren Stromzuführungen. Mittelgroße und kleine Einrichtungen bleiben für Edge-Caches und souveräne Kontrolle unverzichtbar, aber ihr Wachstum liegt im einstelligen Bereich zurück. CoreWeaves Multi-Standort-Plan demonstriert, wie GPU-Cloud-Firmen Schweden als arktischen Kapital-Korridor behandeln und Rechenkapazität in der Nähe von reichlich vorhandenen Wasserkraftreservoirs bündeln. Größere Fußabdrücke treiben Innovationen bei Sammelschienensystemen, fehlertoleranten Mittelspannungsschaltanlagen und robotischen Batteriewechselsystemen voran. Im Gegenzug verfeinern Lieferanten Designs auf der Grundlage von Mega-Campus-Normen und verstärken den Wandel im schwedischen Rechenzentrum-Strommarkt hin zu hohen Leistungsdichten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Ebene: Tier-IV-Einrichtungen steigen mit wachsenden Zuverlässigkeitsanforderungen

Tier III dominiert weiterhin mit 52,70 % des Umsatzes aufgrund kosteneffektiver Redundanz, doch Tier IV verzeichnet eine CAGR von 6,12 %, da die Ausfalltoleranz für KI-Pipelines, die rund um die Uhr trainieren, sinkt. Betreiber setzen 2N+1-Stromzüge, diskrete doppelte Netzanschlüsse und gespiegelte Energiespeicherbänke ein, um den Verfügbarkeits-Grenzwert von 99,995 % zu erreichen. Vertivs Zusammenarbeit mit Conapto veranschaulicht, wie Schaltanlagen und Sammelschienensysteme der nächsten Generation eine gleichzeitig wartbare Architektur ohne Flächenstrafe ermöglichen. Tier-I- und Tier-II-Fußabdrücke bestehen weiterhin für Backup-Büros und DR-Knoten, aber ihr Anteil erodiert. Langfristig könnte Schwedens stabiles Netz und der Überschuss an erneuerbaren Energien eine gelockerte Redundanz ermöglichen, doch derzeit drängen KI-Arbeitslasten Designer in der Tier-Hierarchie nach oben und lenken Kapitalinvestitionen in hocheffiziente Duplizierung im schwedischen Rechenzentrum-Strommarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nördliche Cluster profitieren von reichlich Wasserkraft und kühleren Umgebungstemperaturen, die den durchschnittlichen PUE auf 1,37 senken, verglichen mit globalen Normen über 1,55. Boden Type DC One verzeichnete einen PUE von 1,0148 und demonstriert damit weltklasse Effizienz, die den schwedischen Rechenzentrum-Strommarkt als Maßstab für Nachhaltigkeit stärkt.

Stockholm verzeichnet weiterhin Premium-Colocation-Preise, doch Netzanschluss-Verzögerungen lenken neue Megawatt-Projekte nach Norrbotten und Västernorrland. Staatliche Anreize begünstigen die Abwärmenutzung in Fernwärmenetzen, und EcoDataCenters Falun-Standort leitet bereits Wärme zur Pelletproduktion um und veranschaulicht damit Kreislaufwirtschafts-Synergien. Die Nordwärtsmigration ergänzt nationale Agenden zur Lastverteilung über Übertragungszonen, und Unipers hybride Wasserkraft-Batterie-Anlagen stabilisieren die Frequenz für diese ländlichen Campusse.

Wettbewerbslandschaft

Die Ausrüstungsebene weist eine moderate Konzentration auf, mit Akteuren wie ABB, Schneider Electric und Vertiv. Ihre Portfolios umfassen mittelspannungsstatische USV-Anlagen, modulare PDUs und Digital-Twin-Monitoring und schaffen hohe Wechselkosten für Betreiber. Lokale Champions wie Hitachi Energy nutzen inländisches Netz-Know-how, um Hochspannungspakete zu gewinnen, während Saab die Mikronetz-Steuerungslogik vorantreibt. Der Wettbewerb intensiviert sich bei Nachhaltigkeitsmerkmalen; ABBs HiPerGuard-Mittelspannungs-USV erreicht 98 % Effizienz und 90 % Kupfereinsparung und setzt einen hohen Maßstab.

Operativ führen EcoDataCenter, atNorth und Conapto die Colocation-Fußabdrücke an, während Meta und Microsoft die Hyperscale-Segmente mit eigenen Campussen verankern. Betreiber differenzieren sich durch erneuerbare Energiebeschaffung, Wärmeextraktionsintegration und CSRD-konforme Kohlenstoffberichterstattungs-Dashboards. Dienstleister bündeln Stromausrüstung mit Energie-als-Dienstleistungs-Verträgen und richten Gebühren an vermiedenen Emissionen und Spitzenlastsenkungen aus.

Innovationen in weißen Flecken konzentrieren sich auf Wasserstoff-Backup, SMR-Co-Location und KI-gesteuerte prädiktive Reparaturen. Kärnfull Nexts SMR-Programm mit Samsung C&T könnte bis 2032 die konventionelle Strombeschaffung revolutionieren. In der Zwischenzeit bieten integrierte BESS-plus-PPA-Angebote sofortige Resilienzgewinne. Die fortlaufende Konvergenz von Stromausrüstung, Software-Analytik und Nachhaltigkeitsdienstleistungen gestaltet das Wettbewerbs-Schachbrett des schwedischen Rechenzentrum-Strommarkts weiterhin um.

Marktführer im schwedischen Rechenzentrum-Strommarkt

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Eaton Corp. plc

Cummins Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Cummins brachte den Centum-Force-containerisierten Generator auf den Markt, der mit hydriertem Pflanzenöl für umweltfreundlichere Backup-Energie betrieben werden kann.

- April 2025: CoreWeave verpflichtete sich zu 2,2 Milliarden USD für schwedische, norwegische und spanische KI-Rechenzentren, die alle mit erneuerbaren Energien betrieben werden.

- März 2025: EcoDataCenter kündigte einen 240-MW-Mega-Campus durch Umbau einer ehemaligen Papierfabrik in Borlänge an und schafft dabei 200 langfristige Arbeitsplätze.

- Dezember 2024: atNorth sicherte sich ein 30 Hektar großes Grundstück in Sollefteå für seine erste schwedische Mega-Einrichtung mit bis zu 100 MW

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den schwedischen Markt für die Stromversorgung von Rechenzentren als alle vor Ort installierten Stromversorgungs- und Back-up-Systeme, vor allem unterbrechungsfreie Stromversorgungen, Stromverteilungseinheiten, Schaltanlagen, Generatoren, Fernbedienungspanels und zugehörige Überwachungssoftware, die in Colocation-, Cloud- und Unternehmensserverhallen im ganzen Land installiert sind. Die Bewertung umfasst den Verkauf von Neuanlagen und die damit verbundenen Planungsleistungen in USD zu Werkspreisen.

Ausschluss vom Geltungsbereich: PPA für erneuerbare Energien, Hardware für die Wiederverwendung von Fernwärme und Infrastruktur für die Kühlung fallen nicht in den derzeitigen Anwendungsbereich der Energieversorgung.

Überblick über die Segmentierung

- Nach Komponente

- Elektrische Lösungen

- USV-Anlagen

- Generatoren

- Dieselgeneratoren

- Gasgeneratoren

- Wasserstoffbrennstoffzellen-Generatoren

- Stromverteilereinheiten

- Schaltanlagen

- Transferschalter

- Fernleistungsfelder

- Energiespeichersysteme

- Dienstleistung

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstleister

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Rechenzentrumsgröße

- Kleine Rechenzentren

- Mittlere Rechenzentren

- Große Rechenzentren

- Massive Rechenzentren

- Mega-Rechenzentren

- Nach Tier-Ebene

- Tier I und II

- Tier III

- Tier IV

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Als Nächstes befragten die Analysten von Mordor nordische Stromversorgungsunternehmen, Gebäudetechniker bei Hyperscale-Betreibern in Stockholm und regionale Regierungsbeamte, die Netzanschlüsse genehmigen. In den Gesprächen wurden die durchschnittliche Rack-Dichte, aktuelle Engpässe bei den Durchlaufzeiten und die wahrscheinliche Ausgabenkadenz geklärt, was die aus Sekundärdaten abgeleiteten Annahmen präzisierte.

Desk Research

Wir begannen mit der Durchsicht von schwedischsprachigen Veröffentlichungen des schwedischen Statistischen Amtes, von Datensätzen der schwedischen Energiebehörde zur Stromerzeugung und von Eurostat-Handelscodes, die Einfuhren von USVs und Schaltanlagen erfassen. Kurzberichte von Handelsverbänden aus dem Energy Markets Inspectorate, Patente, die über Questel abgerufen wurden, und 10-Ks von börsennotierten Unternehmen lieferten Basisdaten zu Liefermengen und typischen Margen. Die Nachrichtenströme in Dow Jones Factiva sowie die Projektankündigungen in Tenders Info halfen bei der Erstellung von Pipelines. Die genannten Quellen dienen der Veranschaulichung; viele andere wurden zur Gegenprüfung von Zahlen und Nutzungsfaktoren herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Analyse begann mit der in Schweden installierten IT-Leistungskapazität (MW) und der fünfjährigen Ausbauplanung. Wir überlagerten die durchschnittlichen Kosten für die elektrische Infrastruktur pro Megawatt, aufgeschlüsselt nach Einrichtungsebene und Redundanzstufe, und validierten die Gesamtzahlen dann mit selektiven Bottom-up-Prüfungen der Umsatzangaben der Lieferanten. Zu den wichtigsten Inputs gehören die jährlichen MWh-Lieferungen an Rechenzentren, typische USV-Erneuerungszyklen, die Länge der Warteschlange für den Netzanschluss, die Verbreitung von Lithium-Ionen-Technologie und die vorherrschenden SEK-USD-Wechselkursbewegungen. Eine multivariate Regression verankerte das prognostizierte Wachstum in Bezug auf Hyperscale-CAPEX-Trends, Steuernachlässe für erneuerbare Energien und Stockholmer Netzausbau, während die ARIMA-Glättung kurzfristige Schwankungen behandelte. Lücken in den Anbieter-Roll-ups wurden durch die Verwendung von Median-ASPs aus Rechnungen, die von den Installationspartnern vertraulich mitgeteilt wurden, überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatische Abweichungsmarkierungen, Beurteilung durch einen leitenden Analysten und eine abschließende Freigabe vor der Veröffentlichung. Wir aktualisieren das Modell jährlich und nehmen zwischenzeitliche Überarbeitungen vor, wenn sich der Markt aufgrund von Änderungen der Versorgungspreise oder Ankündigungen von Megacampus verändert.

Warum Mordors schwedische Stromversorgungsgrundlagen für Rechenzentren zutreffend sind

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen Investitionsausgaben mit Ersatzverkäufen mischen oder europaweite ASPs auf schwedische Mengen anwenden. Mordor testet den Umfang und die Variablen wiederholt, was uns dabei hilft, uns an dem zu orientieren, was Käufer in Schweden tatsächlich kaufen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 209,65 MIO. USD | ���ϲ����� | - |

| 201,80 MIO. USD | Forschung Verlag A | ohne Fernbedienungspaneele und unter Verwendung von ASPs für 2022 Lieferungen |

| 201,80 MIO. USD | Industrie-Beratung B | bezieht die nordischen Durchschnittswerte auf Schweden und lässt die SEK-USD-Währungsanpassungen weg |

Der Vergleich zeigt, dass kleine Definitionsverschiebungen und der Zeitpunkt der Währungsumstellung die meisten Lücken erklären. Da jede Annahme auf lokalen Kapazitätsdaten und geprüften ASPs basiert, liefert Mordor eine transparente, wiederholbare Grundlage, der Beschaffungs- und Strategieteams vertrauen.

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der schwedische Rechenzentrum-Strommarkt im Jahr 2031 haben?

Der Markt wird voraussichtlich 2031 einen Wert von 262,67 Millionen USD erreichen, ausgehend von 209,65 Millionen USD im Jahr 2025 bei einer CAGR von 3,83 %.

Warum wachsen PDUs schneller als andere Stromkomponenten?

KI-Arbeitslasten benötigen steckdosenseitige Messung und benutzerdefiniertes Leistungsmapping, was PDUs auf eine CAGR von 5,69 % - die schnellste unter allen Komponenten - treibt.

Wie wirkt sich Schwedens Stromsteuerrabatt auf die Rechenzentrumkosten aus?

Die Steuerreduzierung von 97 % senkt die gelieferten Energiepreise und gibt Kapital frei, das in Effizienz-Upgrades investiert werden kann, und macht Schweden zu einem der kosteneffektivsten Rechenzentrumstandorte in Europa.

Welche Rolle werden Wasserstoffbrennstoffzellen in schwedischen Rechenzentren spielen?

Wasserstoff-Stacks demonstrierten eine Verfügbarkeit von 99,999 % und null Emissionen, und Pilotprojekte in nördlichen Campussen deuten darauf hin, dass sie Dieselgeneratoren durch zuverlässige, kohlenstofffreie Backup-Energie ersetzen könnten.

Wie beeinflusst die EU-CSRD schwedische Betreiber?

Die Richtlinie erfordert eine detaillierte Scope-2-Berichterstattung, sodass Betreiber Schwedens CO₂-armes Netz und erneuerbare PPAs nutzen, um Offenlegungen zu minimieren und einen Wettbewerbsvorteil zu erlangen.

Seite zuletzt aktualisiert am: