Markt für Operationstische – Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 1.65 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 2.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Operationstische von ���ϲ�����

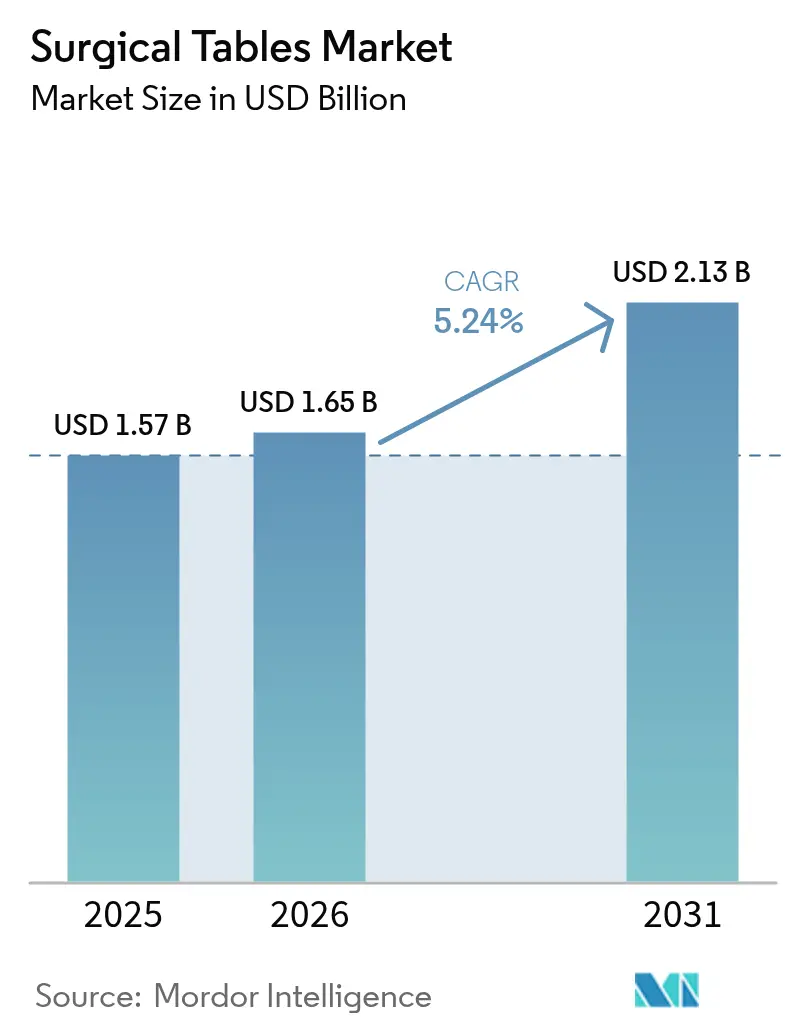

Die �Ѳ�����ٲ���öß�� für Operationstische wurde im Jahr 2025 auf USD 1,57 Milliarden geschätzt und soll von USD 1,65 Milliarden im Jahr 2026 auf USD 2,13 Milliarden bis 2031 wachsen, bei einer CAGR von 5,24 % während des Prognosezeitraums (2026–2031). Die demografische Alterung erhöht die Fallzahlen in der Orthopädie und Kardiologie, die ambulante Versorgung verlagert immer mehr Eingriffe in ambulante Operationszentren (ASCs), und robotikfähige Operationssäle (ORs) erhöhen die technischen Anforderungen an Patientenpositionierungsplattformen. ���������Գ�ä�ܲ���� rüsten auf Kohlefaser-strahlendurchlässige Tischplatten um, um Echtzeit-Bildgebung zu unterstützen, während Nachhaltigkeitsvorgaben in Europa und Nordamerika energieeffiziente modulare Designs begünstigen. Wettbewerbsstrategien drehen sich zunehmend um gebündelte Operationssaal-Ökosysteme, die Operationstische mit Bildgebungs-, Beleuchtungs- und Robotiksystemen verknüpfen und so die Beschaffung und Integration für Anbieter vereinfachen. Hersteller im Premiumsegment lancieren zudem Service- und Finanzierungsprogramme, die Investitionsbudgetbeschränkungen für mittelgroße ���������Գ�ä�ܲ���� abmildern.

Wichtigste Erkenntnisse des Berichts

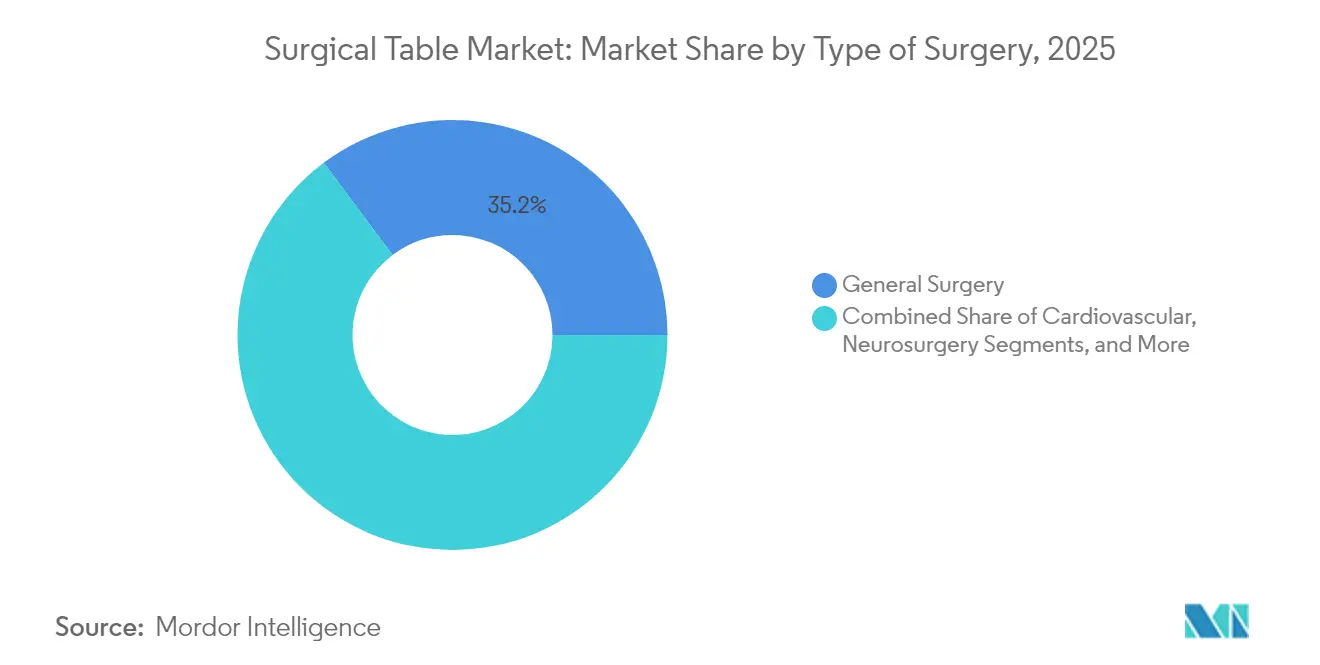

- Nach Operationstyp hielt die Allgemeinchirurgie im Jahr 2025 einen Marktanteil von 35,22 % am Markt für Operationstische, während orthopädische und traumatologische Eingriffe bis 2031 voraussichtlich mit einer CAGR von 6,49 % wachsen werden.

- Nach Material dominierten Metallplattformen im Jahr 2025 mit 52,05 % der �Ѳ�����ٲ���öß�� für Operationstische; Kohlefaser-Verbundstofftische werden bis 2031 voraussichtlich mit einer CAGR von 5,72 % wachsen.

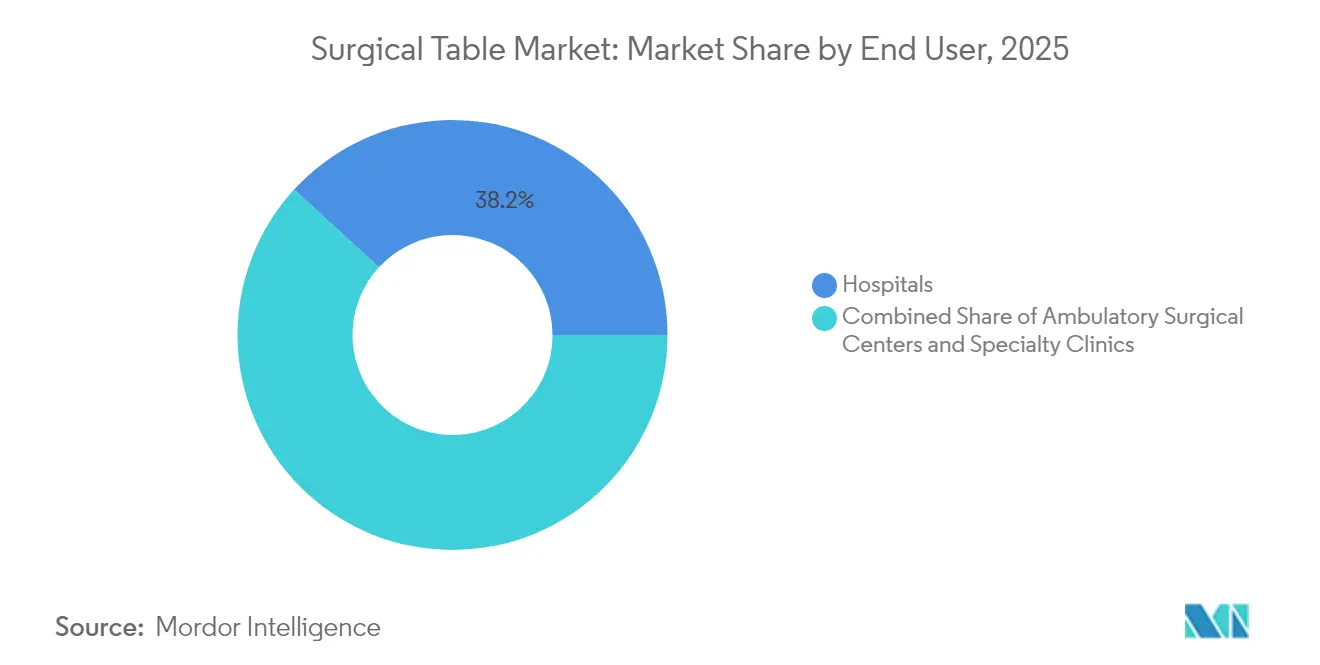

- Nach Endnutzer entfielen im Jahr 2025 38,18 % des Marktanteils für Operationstische auf ���������Գ�ä�ܲ����, während ambulante Operationszentren mit einer CAGR von 6,03 % bis 2031 wachsen.

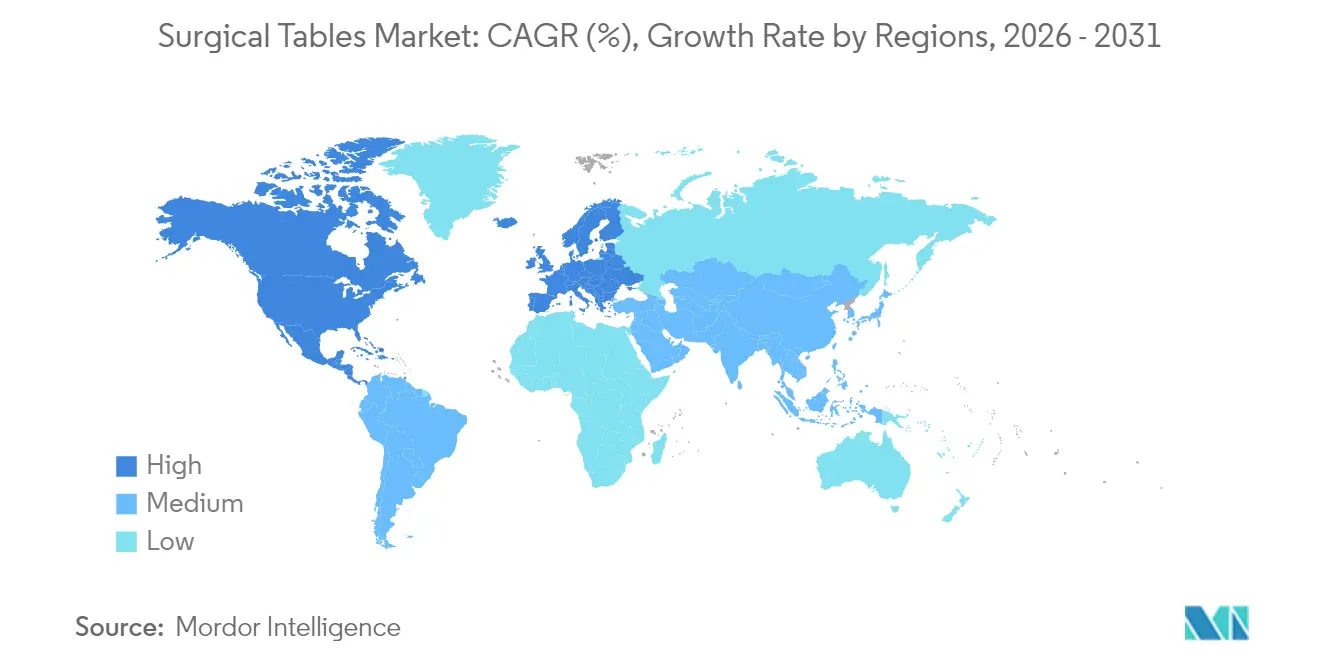

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,30 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,56 % bis 2031.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Operationstische

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Operationsvolumina und Expansion der ambulanten Operationszentren | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung treibt höhere orthopädische und kardiologische Fallzahlen | +1.0% | Global, insbesondere Nordamerika, Europa und entwickelte Märkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Upgrades für integrierte Operationssäle und robotikfähige Tische | +0.8% | Nordamerika und EU, Ausweitung auf Kernmärkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Kohlefaser-strahlendurchlässige Tischplatten ermöglichen intraoperative Bildgebung | +0.6% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunahme minimal-invasiver und robotischer Eingriffe, die fortschrittliche Patientenpositionierungsfunktionen erfordern | +0.7% | Nordamerika und Europa, mit rascher Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorgaben von ���������Գ�ä�ܲ����n begünstigen energieeffiziente, modulare Tischplattformen | +0.4% | Europa und Nordamerika, mit aufkommender Einführung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Operationsvolumina und Expansion der ambulanten Operationszentren

Ambulante Einrichtungen führen den Großteil der Eingriffe in den USA durch und gewinnen weiterhin komplexe orthopädische und gastroenterologische Fälle, da sie mit 45–60 % niedrigeren Kosten als stationäre Krankenhausabteilungen arbeiten und die durchschnittlichen Wartezeiten um 20 % verkürzen [1]Health Industry Distributors Association, "Ambulatory Surgery Center Market Report," Health Industry Distributors Association, hida.org. Das Wachstum der ambulanten Operationszentren veranlasst Anbieter, kompakte Mehrzwecktische zu liefern, die in kleinere Räumlichkeiten passen und schnell zwischen Eingriffen gewechselt werden können. Um die Investitionsausgaben gering zu halten, vermarkten Hersteller nun modulare Basen, die Spezialaufsätze aufnehmen können, sodass Zentren Upgrades aufschieben können, bis die Fallzahlen dies rechtfertigen. Rahmenverträge über Gruppenankäufe und Finanzierungsmodelle nach dem Prinzip Ausstattung als Dienstleistung senken die Einstiegshürden zusätzlich.

Alternde Bevölkerung treibt höhere orthopädische und kardiologische Fallzahlen

Die Bevölkerungsalterung erhöht den Bedarf an Gelenkrekonstruktionen, Frakturversorgungen und interventionellen Kardiologieeingriffen, die eine präzise Positionierung und bariatrische Gewichtsgrenzen erfordern. Die orthopädischen Eingriffszahlen in den USA werden voraussichtlich 6,6 Millionen Eingriffe jährlich erreichen, was den Bedarf an Schwerlastlifts und Sensoren zur Vermeidung druckbedingter Verletzungen unterstreicht. Bariatrisch geeignete Tische mit integriertem Druckmapping, wie das ForeSite OR von XSENSOR, reduzieren krankenhauserworbene Druckverletzungen, von denen bis zu 45 % der chirurgischen Patienten betroffen sind.

Upgrades für integrierte Operationssäle und robotikfähige Tische

���������Գ�ä�ܲ����, die auf Einzelanbieter-Ökosysteme umstellen, bündeln zunehmend Angiografiesysteme, C-Bögen und Robotik mit kompatiblen Operationstischen. Die da Vinci 5-Plattform von Intuitive Surgical mit Force Feedback, das die Gewebekraft um 43 % reduzieren kann, erfordert ultrastabile, datengekoppelte Tische, um Bewegungsartefakte bei der robotischen Manipulation zu vermeiden [2]David Robinson, "Haptic Feedback in Intuitive's da Vinci 5," Intuitive Surgical, intuitive.com. Der Artis OR Table von Siemens Healthineers koppelt eine strahlendurchlässige Schwimmtischplatte mit Angiografiestativen und veranschaulicht, wie integrierte Lösungen den Arbeitsablauf verbessern und Serviceverträge vereinfachen.

Kohlefaser-strahlendurchlässige Tischplatten ermöglichen intraoperative Bildgebung

Kohlefaser unterstützt strahlungsarme Bildgebung bei spinalen, traumatologischen und endovaskulären Eingriffen. Verbundstoff-Sandwichkonstruktionen mit LAST-A-FOAM FR-3700-Kernen reduzieren das Gewicht und senken gleichzeitig die Rohstoffkosten und die Bearbeitungszeit. Eine Studie zu Beckenfrakturen aus dem Jahr 2025 zeigte, dass ein ergänzender kohlefaserkompatibeler Tisch zum Preis von USD 700 die gleiche Bildqualität wie ein dedizierter Kohlefasertisch im Wert von USD 50.000 erzielte, was das disruptive Potenzial in kostenempfindlichen Märkten unterstreicht [3]Yong-Cheol Yoon, "Innovating Pelvic Fracture Surgery: Development and Evaluation of a New Surgical Table for Enhanced C-Arm Imaging and Operational Efficiency," Journal of Clinical Medicine, mdpi.com.

Zunahme minimal-invasiver und robotischer Eingriffe, die fortschrittliche Patientenpositionierungsfunktionen erfordern

Die Robotik erweitert minimal-invasive Techniken auf komplexe Eingriffe und zwingt Tische dazu, extreme Trendelenburg-Winkel, 360°-Rotation und Schnellverschlusszubehör anzubieten. Studien zum da Vinci 5 Force Feedback zeigen verbesserte Leistungen von Chirurgen in der Ausbildung, was eine breitere Einführung und Tisch-Upgrades in Lehrkrankenhäusern fördert.

Nachhaltigkeitsvorgaben von ���������Գ�ä�ܲ����n begünstigen energieeffiziente, modulare Tischplattformen

Europäische und nordamerikanische Gesundheitssysteme verweisen nun in Ausschreibungen auf ASHRAE 189.3 und ISO 50001, um Netto-Null-Ziele zu erreichen. Anbieter reagieren mit niedrigerem Standby-Stromverbrauch, recycelbaren Komponenten und aufarbeitbaren Modulen, die der im Mai 2024 herausgegebenen FDA-Leitlinie zur Wiederaufbereitung entsprechen. Lebenszyklusanalysen, die zweistellige Energieeinsparungen belegen, beeinflussen zunehmend Ausschreibungsergebnisse, insbesondere bei ���������Գ�ä�ܲ����n im öffentlichen Sektor.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz |

|---|---|---|

| Hohe Preise und Investitionsstopps in mittelgroßen ���������Գ�ä�ܲ����n | -0.8% | Global, mit stärkster Auswirkung in Schwellenmärkten und ländlichen Gesundheitssystemen |

| Mangel an qualifizierten Operationssaaltechnikern für fortschrittliche Tische | -0.5% | Global, besonders ausgeprägt in Nordamerika und Europa |

| Volatilität der Kohlefaser-Lieferkette | -0.4% | Global, mit besonderer Auswirkung auf Hersteller im Premiumsegment |

| Strengere Aufbereitungs- und Regulierungsanforderungen erhöhen die Gesamtbetriebskosten für Anbieter | -0.3% | Global, mit stärkster Auswirkung in stark regulierten Märkten wie Nordamerika und Europa |

| Quelle: ���ϲ����� | ||

Hohe Preise und Investitionsstopps in mittelgroßen ���������Գ�ä�ܲ����n

Steigende Betriebskosten und Inflation haben kleinere ���������Գ�ä�ܲ���� dazu veranlasst, Investitionskäufe aufzuschieben und selektiv auf aufgearbeitete Geräte oder mehrjährige Leasingverträge zurückzugreifen. Die Medicare-Erstattung für den totalen Gelenkersatz ist gesunken, obwohl die Fallzahlen steigen, was die Margen komprimiert und es schwieriger macht, hochwertige bildgebungskompatible Tische zu rechtfertigen [4]Editorial Staff, "Medicare Reimbursement Trends in Total Joint Arthroplasty," Journal of Orthopaedic Experience & Innovation, journals.sagepub.com. Anbieter begegnen dem mit stufenweisen Upgrade-Pfaden, die es Einrichtungen ermöglichen, zunächst eine Basis zu installieren und später Konnektivitätskits hinzuzufügen, sowie mit Serviceverträgen, die Wartung, Aufarbeitungskonformität und Software-Updates bündeln.

Mangel an qualifizierten Operationssaaltechnikern für fortschrittliche Tische

Personallücken im perioperativen Bereich verlangsamen die Einführung hochwertiger Tische, die eine spezialisierte Kalibrierung und Fehlersuche erfordern. Das Annals of Surgery prognostiziert bis 2030 einen Mangel von mehr als 100.000 Chirurgen, was auf parallele Defizite bei Technikern hindeutet, die für die Verwaltung komplexer Patientenpositionierungsprotokolle ausgebildet sind. Schulungsveranstaltungen wie die mobilen Labore von Medtronic versuchen, die Lücke zu schließen, indem sie Simulationsfahrzeuge jährlich in 38 Bundesstaaten bringen, doch die Fluktuation treibt die Weiterbildungskosten für Anbieter weiterhin in die Höhe.

Volatilität der Kohlefaser-Lieferkette

Preisschwankungen bei Hochleistungsfasern und Epoxidharzen erschweren die Beschaffung für Premiumtische. Hersteller sichern sich durch Mehrfachbeschaffung und durch die Entwicklung hybrider Verbundstoff-Metall-Tischplatten ab, die den Faseranteil reduzieren, ohne die Bildgebungsqualität zu beeinträchtigen. Lieferunterbrechungen veranlassen Anbieter zur Diversifizierung ihrer Lieferanten, was die Qualifizierungskosten erhöht und Projekte in Traumazentren verzögert, die auf strahlendurchlässige Fähigkeiten für intraoperative Scans angewiesen sind.

Strengere Aufbereitungs- und Regulierungsanforderungen erhöhen die Gesamtbetriebskosten

Die endgültige FDA-Leitlinie zur Wiederaufbereitung aus dem Jahr 2024 verlangt, dass jede wesentliche Aufarbeitung den Qualitätsstandards für neue Geräte entspricht, was den Dokumentationsaufwand und damit die Servicevertragsentgelte erhöht. Einrichtungen müssen außerdem Reinigungszyklen validieren, um empfindliche Sensoren in Tischplatten der nächsten Generation zu schützen, was zu wiederkehrenden Betriebsausgaben führt, die Kapitalrenditemodelle beeinträchtigen können.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Operationstyp: Allgemeinchirurgie behauptet Dominanz, während orthopädischer Schwung zunimmt

Die Allgemeinchirurgie hielt im Jahr 2025 einen Marktanteil von 35,22 % am Markt für Operationstische. ���������Գ�ä�ܲ���� bevorzugen vielseitige, schnell wechselbare Plattformen, die morgens für Appendektomien und nachmittags für bariatrische Eingriffe genutzt werden können. Der breite Eingriffsmix des Segments unterstützt Skaleneffekte bei Ersatzkäufen, und seine Arbeitsabläufe sind auf standardisiertes Zubehör wie abnehmbare Armstützen und Lithotomie-Beinhalterungen abgestimmt. Gleichzeitig treibt die Einführung der robotischen Cholezystektomie viele Anbieter dazu, manuelle hydraulische Basen durch motorisierte Säulensysteme mit Fußschalter-Speicherprofilen für Geschwindigkeit und Konsistenz zu ersetzen.

Orthopädische und traumatologische Eingriffe werden bis 2031 voraussichtlich eine CAGR von 6,49 % verzeichnen, die höchste im Markt. Knie- und Hüftrobotiksysteme wie das TMINI Miniature Robotic System von Zimmer Biomet sind auf starre, vibrationsarme Oberflächen angewiesen, die während der Fräsung eine Submillimeter-Genauigkeit aufrechterhalten. Tischhersteller reagieren mit Längsschlitten- und Neigungsbereichen, die distale Femora ohne Umpositionierung freilegen, was Anästhesiezeiten und Röntgenbelastung verkürzt. Neurochirurgie und Herz-Kreislauf-Spezialitäten nehmen kleinere Anteile ein, erzielen aber Premiumpreise, da sie Kohlefasertischplatten, 360°-C-Bogen-Freiraum und Kopffixierungsschnittstellen erfordern, die mit Navigationssystemen integriert werden. Da ���������Գ�ä�ܲ���� interdisziplinäre Hybridräume anstreben, verlagert sich die Nachfrage hin zu universellen Plattformen, die spinale, vaskuläre und kraniale Arbeitsabläufe auf demselben Chassis unterstützen, was Inventar und Serviceaufwand reduziert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Material: Metallzuverlässigkeit trifft auf Verbundstoffinnovation

Metallrahmen machten im Jahr 2025 52,05 % der �Ѳ�����ٲ���öß�� für Operationstische aus und werden für ihre Langlebigkeit, einfache Teileverfügbarkeit und niedrigere Anschaffungspreise geschätzt. Edelstahlbasen widerstehen wiederholter Desinfektionsmitteleinwirkung und nehmen schwerere Patienten auf, wobei Sicherheitsvorschriften ohne spezielle Schulung erfüllt werden. Kliniker fordern jedoch zunehmend Strahlendurchlässigkeit, um Bildgebungsartefakte zu vermeiden; hier glänzen Kohlefaser-Verbundstofftischplatten. Verbundstofftische werden voraussichtlich mit einer CAGR von 5,72 % wachsen, begünstigt durch Schaumkern-Sandwicharchitektur, die das Gewicht um 25 % reduziert und CT-Photonen mit minimaler Abschwächung passieren lässt. Hersteller wie ACP Composites verwenden FR-3700-Polyurethankerne, um Kosten und Steifigkeit auszubalancieren. Hybriddesigns verbinden Aluminiumbasen mit aufschraubbaren Kohlefasertischplatten und bieten budgetbeschränkten Einrichtungen einen schrittweisen Weg zur Bildgebungsfähigkeit, während die Abhängigkeit von volatilen Faserlieferketten verringert wird.

Nach Endnutzer: ���������Գ�ä�ܲ���� als Volumenführer treffen auf die Dynamik ambulanter Operationszentren

���������Գ�ä�ܲ���� erwirtschafteten im Jahr 2025 38,18 % des Umsatzes und spiegeln damit ihre Rolle in der hochakuten, multidisziplinären Versorgung wider, die vollausgestattete, robotikfähige Tische erfordert. Sie treiben auch die Nachfrage nach integrierter Flottenmanagement-Software an, die Auslastung, Servicepläne und Sensordiagnosen über Dutzende von Räumen hinweg verfolgt. Ambulante Operationszentren wachsen jedoch mit einer CAGR von 6,03 %. Ihr Wachstum wird durch kostenstellenneutrale Erstattungsrichtlinien der Kostenträger und die Verbraucherpräferenz für ambulante Eingriffe angetrieben. Um dieses Segment zu gewinnen, verpacken Hersteller kompakte Basen mit Spezialaufsätzen – orthopädische Traktion, Zystoskopie oder Wirbelsäulenbildgebung – als werkseitig kalibrierte Kits. Fachkliniken, obwohl kleiner, sind oft Pioniere neuer Technologien; die frühe Einführung KI-basierter Druckmapping-Auflagen veranschaulicht, wie Nischenumgebungen die breitere Beschaffung beeinflussen, sobald der Nutzennachweis erbracht ist.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

Nordamerika erzielte im Jahr 2025 38,30 % des Umsatzes, unterstützt durch hohe Eingriffszahlen und die frühe Einführung fortschrittlicher Robotik. Der US-amerikanische Markt für ambulante Operationszentren könnte bis 2028 allein einen Umsatz von nahezu USD 59 Milliarden erreichen und so Bestellungen für kostenoptimierte, schnell wechselbare Tische ankurbeln. Der Medicare-Vorstoß für kostenstellenneutrale Erstattung beschleunigt die Geräteverlagerung von ���������Գ�ä�ܲ����n zu ambulanten Operationszentren weiter, während regionale Servicenetzwerke von Getinge und STERIS Ausfallzeiten reduzieren und die Markentreue stärken.

Europa bildet einen reifen, ersatzgetriebenen Markt, in dem Nachhaltigkeit und regulatorische Strenge die Beschaffung prägen. ASHRAE 189.3-Richtlinien beeinflussen Ausschreibungsergebnisse und drängen Käufer zu energieeffizienten Motorantrieben und recycelbaren Verpackungen. Das Segment Chirurgische Arbeitsabläufe von Getinge verzeichnete im vierten Quartal 2023 ein Umsatzwachstum von 15,6 %, begünstigt durch ���������Գ�ä�ܲ����, die veraltete Flotten mit integrierten Operationssaal-Suiten erneuern. Kapitalzuschüsse, die an grüne öffentliche Beschaffungskriterien geknüpft sind, dürften eine stetige Nachfrage aufrechterhalten, trotz flachem Eingriffswachstum.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,56 %. Investitionen in die Gesundheitsinfrastruktur und wachsende Medizintourismusströme treiben die Einführung von Hybridräumen in China, Indien und den ASEAN-Staaten voran. Das Robotics Experience Studio von Medtronic in Singapur veranschaulicht, wie Schulungszentren die Verbreitung fortschrittlicher Operationssaaltechnologien in der gesamten Region beschleunigen. Die Risikokapitalfinanzierung ist in den letzten zwei Jahren um 22 % zurückgegangen, doch inländische Fertigungsinitiativen in Vietnam und Korea helfen, Importzölle und Lieferengpässe auszugleichen und die lokale Tischproduktion zu unterstützen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei technologische Breite und Lebenszyklusservicefähigkeiten als wichtige Differenzierungsmerkmale fungieren. Getinge, Stryker und STERIS kombinieren Tische, Beleuchtung und Infektionskontrollausrüstung in gebündelten Angeboten, was die Krankenhausbeschaffung vereinfacht und die Loyalität gegenüber der installierten Basis stärkt. Stryker verzeichnete im vierten Quartal 2024 ein organisches Umsatzwachstum von 10,7 % und führte dies auf eine starke Nachfrage nach Investitionsgütern, einschließlich Operationstischen, in seinem MedSurg-Segment zurück.

Strategische Akquisitionen gestalten das Feld neu. Die geplante Übernahme von Asensus Surgical durch KARL STORZ erweitert sein Operationssaal-Portfolio in die digitale Laparoskopie und erschließt möglicherweise Cross-Selling-Synergien mit hochwertigen Tischen, die für 3D-Visionstürme konfiguriert sind. Kohlefaser-Innovatoren suchen Partnerschaften mit Verbundstoffmateriallieferanten, um Rohstoffe zu sichern und Margen gegen Volatilität zu schützen. Auch Serviceinnovationen spielen eine wichtige Rolle: Anbieter integrieren Predictive-Analytics-Sensoren, um Ausfallzeiten zu verhindern, und positionieren Premium-Serviceverträge als Absicherung gegen die Kosten der FDA-Aufarbeitungskonformität.

Chancen in weißen Flecken bestehen in Schwellenmärkten, wo kosteneffiziente Universalbasen den Mehrzweckbedarf ohne den Aufwand hochwertiger Robotik abdecken. Kleinere Hersteller, die auf diese Regionen abzielen, arbeiten häufig mit regionalen Distributoren zusammen, um Service und Schulung zu lokalisieren, müssen aber dennoch regulatorische Konformität und Bildgebungskompatibilität nachweisen, um bei sich schnell modernisierenden ���������Գ�ä�ܲ����n Fuß zu fassen.

Marktführer im Bereich Operationstische

Steris Plc

Skytron LLC

Stryker Corporation

Mizuho OSI

Getinge AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2024: Getinge stellte seinen Corin OR-Tisch und die Ezea-Operationsleuchte auf der AORN-Konferenz in Nashville vor, mit Fokus auf Arbeitsablaufeffizienz und Sicherheit.

- Juli 2023: Hospital Products Australia gab den neuesten Durchbruch in der Operationstechnologie bekannt, den Mindray HyBase V9 Operationstisch. Die intelligenten Sicherheitsfunktionen des Tisches, wie Kollisionsschutzsensoren und automatische Verriegelungsmechanismen, tragen zu einer sicheren Operationsumgebung bei und minimieren potenzielle Risiken während der Eingriffe.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Markt für Operationstische als alle neuen, motorisierten oder nicht motorisierten Operationstische, allgemein und spezialisiert, die von Originalgeräteherstellern an ���������Գ�ä�ܲ����, ambulante Operationszentren und Fachkliniken für offene oder minimal-invasive Eingriffe geliefert werden. Er umfasst Kohlefaser-Bildgebungsplattformen neben konventionellen Metallmodellen, die während eines Kalenderjahres verkauft werden.

Ausschluss aus dem Umfang: Einweg-Positionierungshilfen sowie aufgearbeitete oder gemietete Tische werden nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Operationstyp

- Allgemeinchirurgie

- Orthopädie und Traumatologie

- Herz-Kreislauf-Chirurgie

- Neurochirurgie

- Sonstige

- Nach Material

- Metall

- Kohlefaser-Verbundwerkstoff

- Nach Endnutzer

- ���������Գ�ä�ܲ����

- Ambulante Operationszentren

- Fachkliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Unsere Analysten führten Interviews mit Biomedizintechnikern, perioperativen Direktoren, Beschaffungsleitern und regionalen Distributoren in Nordamerika, Europa und Asien-Pazifik durch, um Versandtrends, typische Durchschnittspreisbänder und Ersatzfenster zu verifizieren. Kurze Online-Umfragen mit Managern ambulanter Operationszentren verfeinerten die Einführungsraten für bildgebungskompatible und Hybrid-Operationssaal-Tische.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Wir begannen mit der Kartierung von Eingriffszahlen anhand von Quellen wie der WHO Global Surgery-Datenbank, OECD-Gesundheitsstatistiken, US-CMS-Ambulanzdateien und Eurostat-Geräteinventaren, die jährliche Nachfragezyklen verankern. Handelscodes für Edelstahl- und Kohlefaserkomponenten wurden aus UN Comtrade entnommen, während FDA- und EU-MDR-Mitteilungen compliance-getriebene Kaufwellen klärten.

Unternehmenseinreichungen, Investorenpräsentationen und seriöse Verbandspapiere lieferten Daten zu Durchschnittspreisverschiebungen und Auftragsbestandsdaten. Kostenpflichtige Momentaufnahmen von D&B Hoovers, Dow Jones Factiva und Questel beleuchteten Umsatzaufteilungen, Nachrichtenmomentum und Patentpipelines. Die obige Liste ist illustrativ; zahlreiche weitere Quellen flossen in die Datenerhebung und -validierung ein.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

In unserem Modell wandelt ein Top-down-Ansatz globale Eingriffszahlen über Auslastungsnormen in Tischnachfragepools um und passt diese dann für Ersatzintervalle und Kapazitätsobergrenzen an. Selektive Bottom-up-Prüfungen, Lieferantenversandbilanzen und stichprobenartige Durchschnittspreis-Volumen-Hochrechnungen, gleichen die Gesamtwerte ab. Variablen wie jährliches Eingriffswachstum, Bau ambulanter Operationszentren, Anteil motorisierter Tische, Durchschnittspreisdrift, Kohlefaser-Preisindizes und regulatorische Fristen fließen in eine multivariate Regression mit Szenarioanalyse ein, die die Prognose bis 2030 erstreckt. Lücken in granularen Versanddaten werden durch konservative Interpolation überbrückt, die während Expertengesprächen geprüft wird.

Datenvalidierung und Aktualisierungszyklus

Mordor-Analysten gleichen Ergebnisse mit Importprotokollen, Investitionsankündigungen und Ausreißer-Durchschnittspreisangeboten ab; wesentliche Abweichungen lösen Neuberechnungen und Peer-Review vor der Freigabe aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Rückrufe, Fusionen oder Währungsschwankungen die Ausgangsbasis wesentlich verschieben.

Warum Mordors Ausgangsbasis für Operationstische das Vertrauen der Branche verdient

Wir erkennen an, dass veröffentlichte Schätzungen häufig abweichen, weil Unternehmen unterschiedliche Umfänge, Preisannahmen und Aktualisierungsrhythmen wählen. Viele Studien schließen Hybrid-Operationssaal-Varianten aus, frieren Währungen zu Vorjahresraten ein oder wenden ein einheitliches Durchschnittspreiwachstum an, während unsere Arbeit Werte für 2025 in realen Größen ausweist, segmentspezifische Durchschnittspreis-Leitern schichtet und jährlich aktualisiert. Hier differenziert sich ���ϲ�����.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 1,57 Mrd. | ||

| USD 1,33 Mrd. | Globales Beratungsunternehmen A | Schließt Hybrid-Operationssaal- und Bildgebungstische aus; verwendet Wechselkurse von 2024 |

| USD 1,19 Mrd. | Branchendatenunternehmen B | Vierjähriger Aktualisierungszyklus, einheitlicher Durchschnittspreisanstieg von 3 %, lässt Nachfrage aus ambulanten Operationszentren außer Acht |

Der Vergleich zeigt, dass Mordor durch die Verbindung aktueller Eingriffszahlen, des Spezialtisch-Mix und aktualisierter Wechselkurse einen ausgewogenen, transparenten Referenzwert liefert, dem Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Operationstische?

Er wird im Jahr 2026 auf USD 1,65 Milliarden geschätzt und soll jährlich um 5,24 % wachsen, um bis 2031 USD 2,13 Milliarden zu erreichen.

Wer sind die wichtigsten Akteure im Markt für Operationstische?

Steris Plc, Skytron LLC, Stryker Corporation, Mizuho OSI und Getinge AB sind die wichtigsten Unternehmen, die im Markt für Operationstische tätig sind.

Welche Herausforderungen schränken die Einführung fortschrittlicher Operationstische ein?

Investitionsbudgetbeschränkungen in mittelgroßen ���������Գ�ä�ܲ����n, Mangel an qualifizierten Operationssaaltechnikern, Volatilität der Kohlefaser-Lieferkette und strengere FDA-Aufarbeitungsvorschriften erhöhen die Gesamtbetriebskosten.

Welche Region hat den größten Anteil am Markt für Operationstische?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Operationstische.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik führt beim Wachstum mit einer CAGR von 6,56 %, gestützt durch den Krankenhausbau, den Medizintourismus und die rasche Einführung robotikfähiger Operationssaalinfrastruktur.

Seite zuletzt aktualisiert am: