Marktgröße und Marktanteil für chirurgische Klingen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 234.75 Millionen US-Dollar |

| Marktgröße (2031) | 301.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chirurgische Klingen von ���ϲ�����

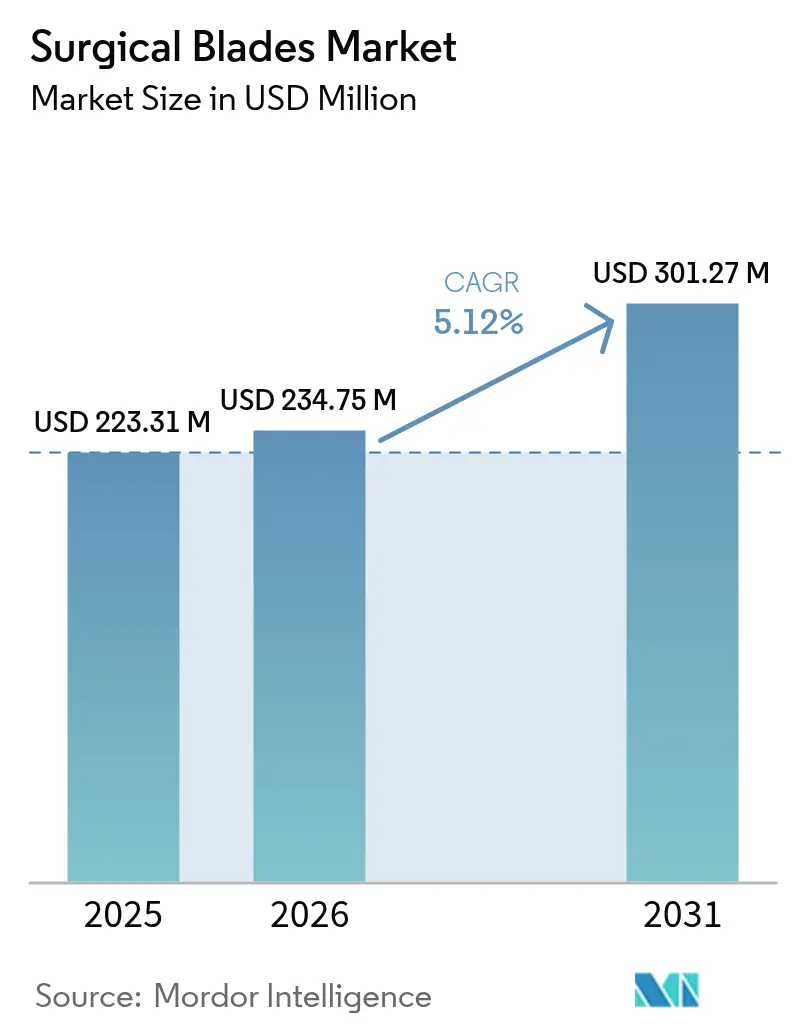

Die Marktgröße für chirurgische Klingen wurde im Jahr 2025 auf 223,31 Millionen USD geschätzt und soll von 234,75 Millionen USD im Jahr 2026 auf 301,27 Millionen USD bis 2031 wachsen, mit einer CAGR von 5,12 % während des Prognosezeitraums (2026–2031).

Die Einführung minimal-invasiver Verfahren, das steigende Volumen ambulanter Operationen und anhaltende Innovationen bei Klingenmaterialien haben die Nachfrage stabil gehalten, auch wenn Krankenhäuser ihre Beschaffungsbudgets straffen. Höhere Präzisionsanforderungen beim Schneiden in robotergestützten und bildgeführten Operationen begünstigen Premium-Keramik- und diamantbeschichtete Produkte, während Infektionskontrollvorschriften Kliniker weiterhin auf sterile Einwegformate lenken. Das Wachstum ambulanter Operationszentren schlägt sich in vorhersehbaren, volumenstärken Verträgen für Einwegklingen nieder, und wertbasierte Versorgungsmodelle belohnen Lieferanten, die messbare Verbesserungen der Ergebnisse durch fortschrittliche Klingendesigns nachweisen können.

Wesentliche Erkenntnisse des Berichts

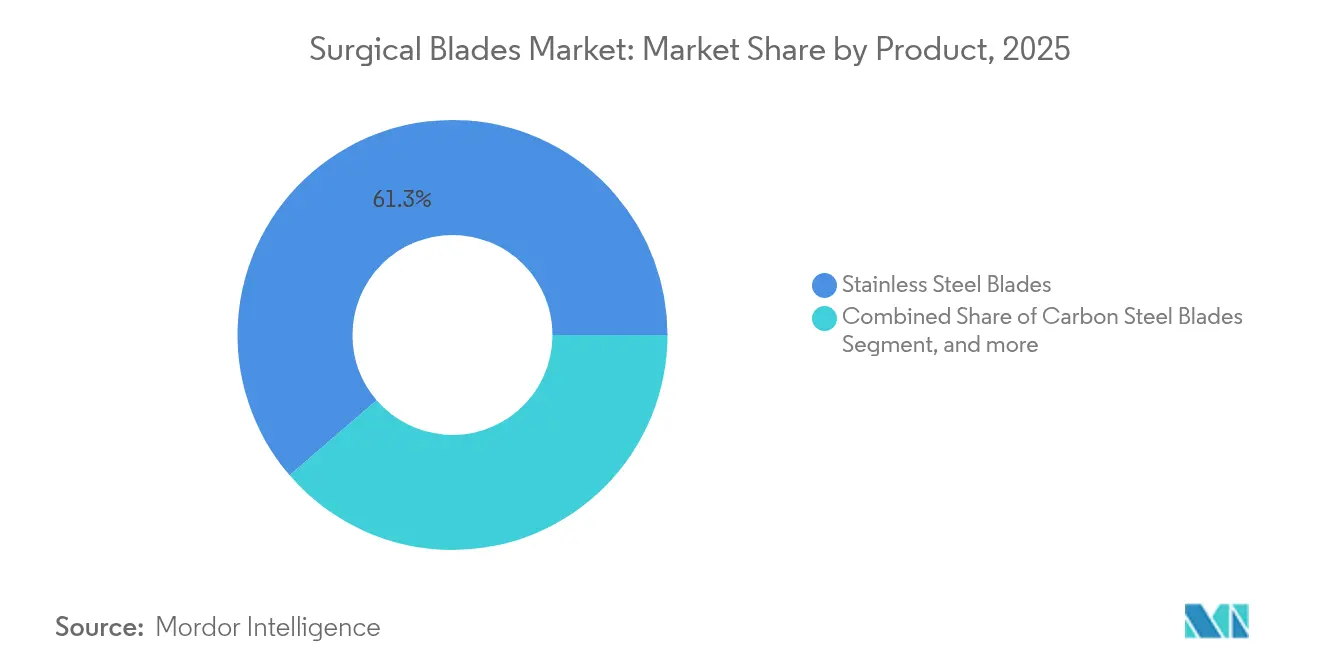

- Nach Produktkategorie führten Edelstahlklingen mit einem Umsatzanteil von 61,32 % im Jahr 2025, während Keramik- und diamantbeschichtete Klingen voraussichtlich die schnellste CAGR von 5,72 % bis 2031 verzeichnen werden.

- Nach Typ entfielen 71,96 % des Marktanteils für chirurgische Klingen im Jahr 2025 auf sterile Klingen; für nicht-sterile Klingen wird eine CAGR von 7,35 % prognostiziert.

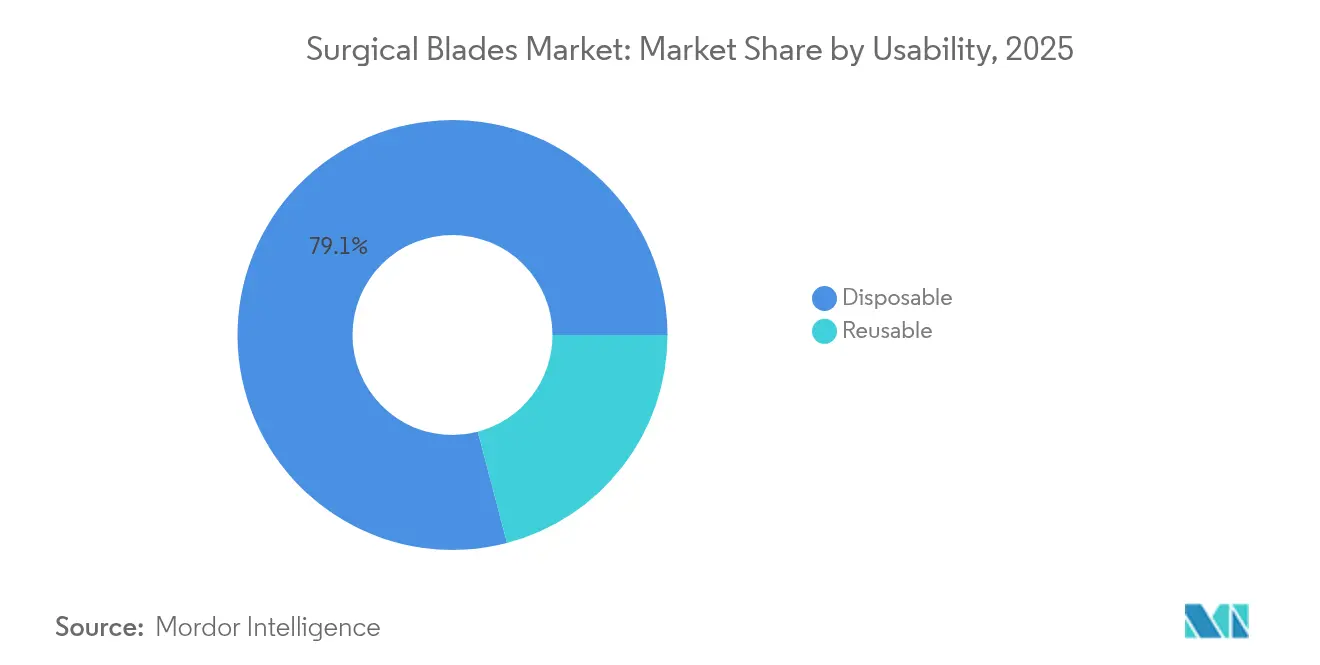

- Nach Verwendbarkeit entfielen 79,08 % der Marktgröße für chirurgische Klingen im Jahr 2025 auf Einwegformate, während wiederverwendbare Klingen bis 2031 mit einer CAGR von 8,18 % wachsen werden.

- Nach chirurgischer Fachrichtung entfielen 27,55 % des Marktanteils für chirurgische Klingen im Jahr 2025 auf die orthopädische Chirurgie; für die Herz-Kreislauf-Chirurgie wird eine CAGR von 5,56 % erwartet.

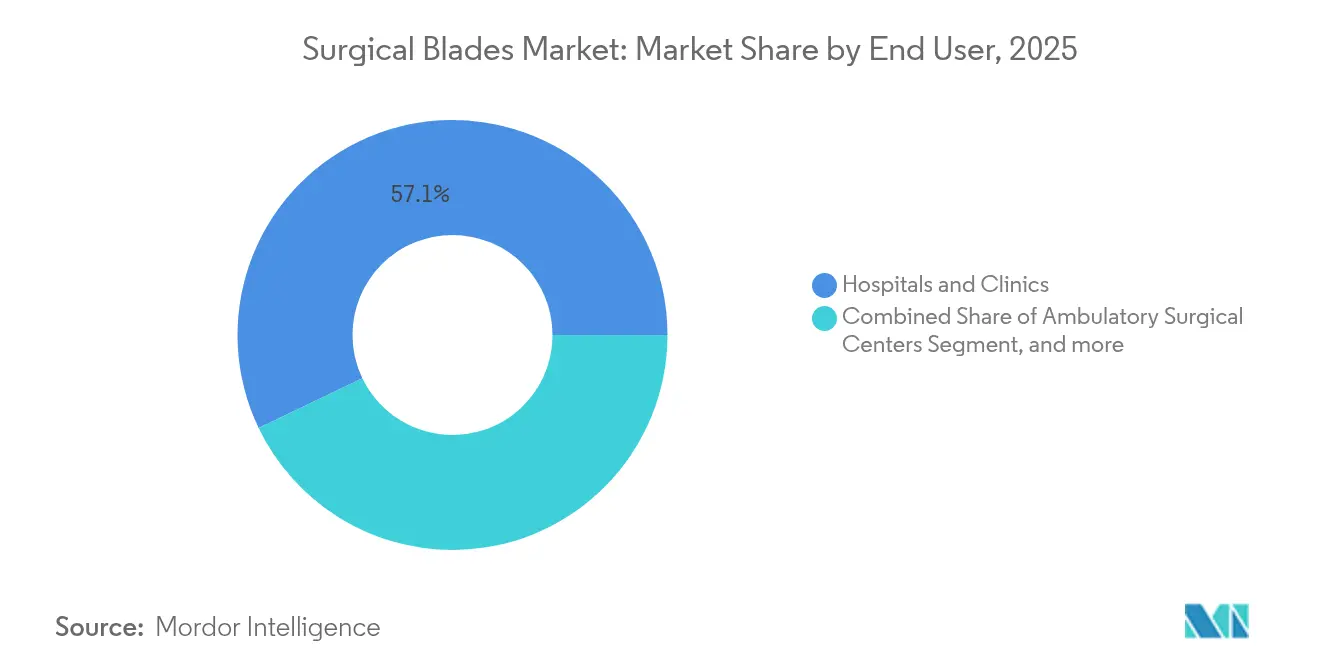

- Nach Endnutzer entfielen 57,12 % des Anteils im Jahr 2025 auf Krankenhäuser und Kliniken, wobei ambulante Operationszentren die stärkste CAGR-Prognose von 6,52 % aufweisen.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen regionalen Anteil von 36,74 %; der asiatisch-pazifische Raum weist bis 2031 die höchste CAGR von 7,58 % auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für chirurgische Klingen

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende Zahl komplexer und minimal-invasiver Eingriffe | +1.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasante Expansion von Tagesklinik- und ambulanten Operationszentren | +0.9% | Nordamerika und Asien-Pazifik als Kern, Ausbreitung nach Europa | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Infektionskontrollnormen zugunsten von Einwegklingen | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Wechsel zur wertbasierten Versorgung mit Förderung der Instrumentenverfolgung | +0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Additiv gefertigte (3D-gedruckte) Mikroklingen für die Roboterchirurgie | +0.4% | Nord- amerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfte Beschaffung von "Grünstahl"-Klingen durch Krankenhäuser | +0.3% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Zahl komplexer und minimal-invasiver Eingriffe

Die Nachfrage nach ultrascharfen, nanometrisch polierten Klingen ist gestiegen, da Chirurgen bestrebt sind, thermische Verletzungen zu begrenzen und postoperative Narbenbildung im Vergleich zu herkömmlichen Stahlinstrumenten um bis zu 40 % zu reduzieren.[1]Nan Zhang, „Entwicklung von TaMoNbTiZr-Legierungen für chirurgische Anwendungen”, MDPI, mdpi.com Robotergestützte Systeme sind heute auf Mikroprofil-Klingen angewiesen, die enge anatomische Räume passieren können, ohne kollaterale Gewebeschäden zu verursachen. Das Wachstum endoskopischer Eingriffe an der Wirbelsäule, bariatrischer Eingriffe und einportiger gynäkologischer Verfahren hat daher die adressierbare Basis für Premium-Materialien wie Keramik- und Diamantbeschichtungen ausgeweitet. Krankenhäuser bevorzugen für diese heiklen Eingriffe auch Einwegoptionen, um Sterilität und gleichbleibende Schneidkantenintegrität zu gewährleisten. Da Bildgebungsplattformen ihre Auflösung verbessern, wird erwartet, dass im Markt für chirurgische Klingen die Migration zu kleineren, präzisionsgeschliffenen Geometrien anhält, die minimal-invasive Arbeitsabläufe ergänzen.

Rasante Expansion von Tagesklinik- und ambulanten Operationszentren

Ambulante Zentren priorisieren schnellen Durchsatz, schlanke Personalbesetzung und vereinfachte Lieferketten. Einwegklingensysteme entsprechen diesen Zielen, da sie Aufbereitungsverzögerungen eliminieren und die Kapitalausgaben für Sterilisationsgeräte reduzieren. In den Vereinigten Staaten und mehreren asiatisch-pazifischen Ländern haben günstige Rückerstattungspläne und gelockerte Zertifizierungsbedarfsregelungen den Bau neuer Einrichtungen beschleunigt, von denen jede Standardpakete mit Einwegklingen für vorhersehbare Fallvolumina bezieht. Hersteller profitieren von längerfristigen Einkaufsvereinbarungen, die die Produktionsplanung und das Bestandsmanagement glätten. Die Wettbewerbsdifferenzierung konzentriert sich nun auf Verpackungseffizienz, Schärferhaltung bis zum Verwendungszeitpunkt und die Integration mit digitalen Bestandsverwaltungsplattformen zur Überwachung offener, aber ungenutzter Bestände.

Verschärfte Infektionskontrollnormen zugunsten von Einwegklingen

Aktualisierte Leitlinien der Zentren für Seuchenkontrolle und -prävention (Centers for Disease Control and Prevention) klassifizieren chirurgische Klingen nach einem einzelnen Patientenkontakt als regulierten medizinischen Abfall.[2]Zentren für Seuchenkontrolle und -prävention (Centers for Disease Control and Prevention), „Leitlinie zur Desinfektion und Sterilisation in Gesundheitseinrichtungen”, CDC, cdc.gov Krankenhäuser haben entsprechend die Prüfpfade verschärft und verlangen dokumentierte Sterilitätsnachweise für alle Schneidinstrumente. Vorsterilisierte Klingen bieten nachvollziehbare Chargennummern und validierte Haltbarkeitsdauern, erleichtern die Einhaltung von Vorschriften und verringern den Verwaltungsaufwand mehrstufiger Aufbereitungsprotokolle. Der Trend hat den Einkauf einzeln verpackter Klingen intensiviert, insbesondere in Hochakut-Fachrichtungen, die immungeschwächte Patienten behandeln. Lieferanten, die robuste Sterilitätssicherungsniveaus und transparente Qualitätsaufzeichnungen nachweisen, erhalten bei wettbewerbsfähigen Ausschreibungen den Status eines bevorzugten Lieferanten.

Wechsel zur wertbasierten Versorgung mit Förderung der Instrumentenverfolgung

Ergebnisorientierte Erstattungsrahmen belohnen Instrumente, die Komplikationen minimieren, Operationszeiten verkürzen und Wiederaufnahmeraten senken. Einwegklingen mit eingebetteten Datenmatrix-Kennzeichnungen ermöglichen die automatische Verknüpfung von Instrumentendaten mit elektronischen Gesundheitsakten und unterstützen die postoperative Analyse. Leistungserbringer sind daher eher bereit, Premiumpreise zu zahlen, wenn klinische Belege eine schnellere Wundheilung oder einen geringeren Transfusionsbedarf belegen. Klingenhersteller, die durch Fachgutachten geprüfte Leistungsdaten und kompatible Tracking-Software-Schnittstellen bereitstellen können, sichern sich einen Vorteil in diesem sich wandelnden Beschaffungsumfeld.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Preisvolatilität bei hochwertigem Spezialstahl | -0.7% | Global, insbesondere Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Einführung energiebasierter Schneidgeräte | -0.9% | Nord- amerika und Europa | Mittel- fristig (2–4 Jahre) |

| Abfallmanagement- vorschriften zur Einschränkung von Einweggeräten | -0.5% | Europa und ausgewählte nordamerikanische Rechtsgebiete | Langfristig (≥ 4 Jahre) |

| Mangel an Sterilisationsverarbeitungstechnikern in einkommensschwachen Regionen | -0.4% | Asien-Pazifik Schwellenmärkte, Naher Osten und Afrika, Lateinamerika | Mittel- fristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Preisvolatilität bei hochwertigem Spezialstahl

Zölle und Versorgungsunterbrechungen haben Hersteller gezwungen, hohe Aufschläge für europäische und japanische Legierungen zu zahlen, die medizinische Reinheitsschwellenwerte erfüllen. Kleinere Unternehmen ohne Absicherungsprogramme sehen sich bei Preissprüngen am Spotmarkt mit Margenkompressionsproblemen konfrontiert, was gelegentlich Produkteinführungen verzögert oder Materialsubstitutionen erfordert, die neue Validierungstests erfordern. Qualitätsorientierte Käufer bleiben bei kostengünstigeren Importen vorsichtig, die möglicherweise variable Härtegrade oder Spurenverunreinigungen aufweisen. In den nächsten zwei Jahren wird erwartet, dass größere Lieferanten mit mehrjährigen Verträgen oder vertikal integrierten Werken ihren Marktanteil stärken, indem sie stabile Preise und eine ununterbrochene Versorgung anbieten.

Wachsende Einführung energiebasierter Schneidgeräte

Elektrochirurgische, ultraschallbasierte und Laserplattformen ermöglichen gleichzeitiges Schneiden und Blutstillung, was den Bedarf an separaten Skalpellen bei ausgewählten laparoskopischen und robotergestützten Eingriffen reduziert. Medtronics PlasmaBlade arbeitet bei Temperaturen, die 64 % kühler sind als die Standard-Elektrokaustik, und erreicht dabei die Skalpellpräzision, was die Rauchentwicklung und den kollateralen Wärmeschaden verringert. Vergleichsstudien in BMC Surgery bestätigten eine funktionale Äquivalenz bei 97 % der bewerteten Verfahren. Obwohl die Anschaffungskosten hoch bleiben, sehen Krankenhäuser mit einem hohen Volumen an Weichteiloperationen Workflow-Vorteile, die die Investition rechtfertigen, was die Nachfrage nach herkömmlichen Klingen in diesen Abteilungen potenziell dämpft.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Fortschrittliche Materialien erweitern Leistungshorizonte

Edelstahl behielt im Jahr 2025 die Führungsposition mit einem Anteil von 61,32 %, da seine Bearbeitbarkeit und das günstige Kostenprofil für ein breites Spektrum chirurgischer Indikationen geeignet sind. Die Marktgröße für chirurgische Klingen bei Edelstahlprodukten wird voraussichtlich stetig parallel zu den Eingriffvolumina steigen, auch wenn Premium-Materialien das durchschnittliche Wachstum übertreffen. Keramik- und diamantbeschichtete Varianten, die mit einer CAGR von 5,72 % wachsen, entsprechen der Präferenz der Chirurgen für Schneidkanten, die länger scharf bleiben und weniger Reibung erzeugen. TaMoNbTiZr-Hochentropielegierungen erreichen nach der Wärmebehandlung Härtewerte von bis zu 984 HV0,5 und bieten potenzielle Haltbarkeitsdurchbrüche. Titanlegierungen wie Ti-33Mo-0,2C bilden dichte Titankarbid-Netzwerke, die die Korrosionsbeständigkeit unter aggressiven Reinigungszyklen verbessern. Fortschritte bei der Oberflächenbeschichtung, einschließlich Titannitridschichten, reduzieren die Partikelabgabe und eliminieren praktisch die nachweisbare Metallionenfreisetzung, was die Biokompatibilität verbessert und die Klingenlebensdauer verlängert.

Forschungs- und Entwicklungsteams kombinieren zunehmend additive Fertigung mit nanoskaliger Politur, um Mikroprofil-Klingen herzustellen, die für robotische Handgelenke kalibriert sind. Kohlenstoffstahl bleibt eine Nischenoption, wo Budgetbeschränkungen die Langlebigkeitsbedürfnisse überwiegen, insbesondere in Schwellenmärkten, die hohe Volumina einfacher Einweg-Skalpelle bestellen. Doch der rasche Technologietransfer aus der Luft- und Raumfahrtmetallurgie beschleunigt die Einführung von Hybridverbundstoffen, die Härte, Flexibilität und antimikrobielle Eigenschaften in einem einzigen Substrat vereinen. Weitere Kostensenkungen sollten den Zugang zu diesen Materialien verbessern und den Markt für chirurgische Klingen über das Prognosefenster hinaus weiter diversifizieren.

Nach Typ: Sterile Verpackung behält die Oberhand

Sterile Klingen machten im Jahr 2025 71,96 % des Umsatzes aus und spiegelten die Krankenhaus-Mandate für einsatzbereite Instrumente in der Intensivversorgung wider. Die aktualisierte Aufbereitungsleitlinie der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) hat jedoch das Interesse an nicht-sterilen Versionen gefördert, wo Einrichtungen über validierte Sterilisatoren und strenge Dokumentationsabläufe verfügen. Infolgedessen wird die nicht-sterile Kategorie die schnellste CAGR von 7,35 % verzeichnen. Große integrierte Versorgungsnetze bündeln die Nachfrage, um Mengenpreise für in großen Mengen verpackte, nicht-sterile Klingen auszuhandeln, die sie zentral aufbereiten können, um die Kosten pro Fall zu senken. Supply-Chain-Software kennzeichnet nun in Echtzeit den Ablauf von Komponenten und stellt sicher, dass interne Aufbereitungszyklen die empfohlenen Umlaufzeiträume nicht überschreiten.

Fortschritte bei Niedertemperatur-Wasserstoffperoxid-Plasma-Einheiten und verdampften Peressigsäure-Systemen haben das Vertrauen in hausinterne Sterilisationsergebnisse gestärkt. Hersteller, die nicht-sterile Produkte verkaufen, liefern nun detaillierte Zyklusparameter und Materialverträglichkeitsblätter zur Unterstützung der Krankenhausvalidierung. Gleichzeitig bevorzugen Notaufnahmen und kleine Kliniken, die über keine ausgefeilten Aufbereitungsgeräte verfügen, weiterhin einzeln verpackte sterile Klingen, die sofort einsatzbereit ankommen. Die Wettbewerbspositionierung hängt daher von der Bereitstellung flexibler Verpackungskonfigurationen ab – von Großkartons für Sterilisationsabteilungen bis hin zu Schälbeutelpackungen für patientennahe Umgebungen.

Nach Verwendbarkeit: Nachhaltigkeitsziele treiben wiederverwendbare Alternativen voran

Einwegklingen dominieren im Jahr 2025 immer noch mit einem Anteil von 79,08 %, gestützt durch Infektionskontrollstandards und den betrieblichen Komfort von Einwegkits. Dennoch werden wiederverwendbare Klingen eine CAGR von 8,18 % verzeichnen, da Gesundheitssysteme Abfallströme und CO₂-Fußabdrücke messen. Die Kreislaufwirtschaftsrichtlinien der Europäischen Union drängen Krankenhäuser zur Bewertung von Lebenszyklusauswirkungen, was Versuche mit gehärteten Titanklingen fördert, die mehrere Autoklav-Zyklen ohne Schneidkantendegradation überstehen. Der Marktanteil für chirurgische Klingen bei wiederverwendbaren Produkten wird voraussichtlich schrittweise steigen, da Gesamtbetriebskostenmodelle Amortisationspunkte innerhalb von 18–24 Monaten für stark ausgelastete Operationssäle aufzeigen.

Aufkommende Oberflächenbehandlungen wie diamantähnliche Kohlenstoffbeschichtungen verbessern die Beständigkeit gegen Mikropitting und ermöglichen Dutzende von Sterilisationszyklen vor dem Nachschärfen. Zentralisierte Schärfprogramme, die in herstellerverwaltete Serviceleistungen eingebunden sind, vereinfachen die Wiederverwendung weiter, indem sie die Schneidkantenqualität bei der Rückgabe garantieren. Dennoch priorisieren Hochdurchsatz-Ambulanzzentren Einwegprodukte, die Aufbereitungsrückstände und Personalanforderungen vermeiden. Lieferanten pflegen daher duale Produktportfolios, die umweltzertifizierte wiederverwendbare Linien neben kostengünstigen Einwegprodukten anbieten, um unterschiedlichen institutionellen Prioritäten gerecht zu werden.

Nach chirurgischer Fachrichtung: Herz-Kreislauf-Verfahren beschleunigen die Nachfrage nach Mikroklingen

Die orthopädische Chirurgie verbrauchte im Jahr 2025 27,55 % der Klingen, angetrieben durch häufige Gelenkersatzoperationen und Traumaeingriffe, die robuste Schneidkanten für die Knochenresektion erfordern. Herz-Kreislauf-Verfahren werden jedoch mit einer CAGR von 5,56 % am schnellsten wachsen, da minimal-invasive Klappenreparaturen und Koronararterien-Bypass-Techniken Klingen einsetzen, die für enge Operationsfelder konstruiert sind. Robotische Herzplattformen integrieren gelenkige Instrumente mit Submillimeter-Klingen, die für die Knochenschneidung an der Wurzelseite optimiert sind. Die Allgemeinchirurgie verbraucht weiterhin große Mengen an Standard-Stahlskalpellen, doch energiebasierte Alternativen verdrängen Klingen bei ausgewählten hepatobiliären und kolorektalen Eingriffen.

Neurochirurgie und Ophthalmologie stellen strenge Anforderungen an ultra-feine Spitzengeometrien, um neurale oder retinale Mikrotraumata zu vermeiden. Plastische und rekonstruktive Chirurgen spezifizieren zunehmend nanometrisch polierte Keramikklingen, die kaum wahrnehmbare Schnittlinien hinterlassen und ästhetische Ergebnisse unterstützen, die von Patienten erwartet werden. Insgesamt erweitert die Breite der spezialisierten Anforderungen den Markt für chirurgische Klingen und stellt sicher, dass Materialwissenschaftler und Konstruktionsingenieure sehr unterschiedliche Leistungsanforderungen innerhalb derselben übergeordneten Produktkategorie anvisieren.

Nach Endnutzer: Ambulante Operationszentren gestalten Beschaffungsmuster neu

Krankenhäuser und Kliniken kontrollierten 57,12 % des Volumens im Jahr 2025, da sie komplexe, multidisziplinäre Fallbelastungen bewältigen. Dennoch werden ambulante Zentren alle anderen Einrichtungen mit einer CAGR von 6,52 % überholen, da Kostenträger Eingriffe an kostengünstigeren Standorten anreizen. Diese Zentren bevorzugen vorkonfigurierte Klingenkits, die die Einrichtung vereinfachen und einen schnellen Raumwechsel ermöglichen. Die Marktgröße für chirurgische Klingen, die mit ambulanten Einrichtungen verbunden ist, wird voraussichtlich in Nordamerika und Teilen Asiens erheblich wachsen, wo liberale Lizenzierungsregeln private Investitionen in eigenständige Einheiten begünstigen.

Akademische Forschungsinstitute beeinflussen die vorgelagerte Innovation durch Partnerschaften mit Herstellern bei klinischen Validierungsstudien. Spezialisierte chirurgische Krankenhäuser, wie orthopädische Exzellenzzentren, standardisieren häufig auf Premium-Klingen, die bei langen Revisionseingriffen scharf bleiben, was die anhaltende Bedeutung von Leistung gegenüber Stückkosten in hochakuten Umgebungen unterstreicht. Anbieter, die Produktmerkmale auf den Arbeitsablauf jedes Umfelds abstimmen können, sind in der Lage, mehrjährige, systemweite Verträge zu sichern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 36,74 %, gestützt durch hohe Eingriffvolumina, eine weit verbreitete Versicherungsdeckung und eine frühe Einführung von Premium-Materialien. Die bundesstaatliche Anleitung zur Aufbereitung von Einweggeräten hat klare Compliance-Pfade geschaffen, die Beschaffungsteams in Bezug auf die Sterilitätssicherung beruhigen. Das schnelle Wachstum ambulanter Zentren und die anhaltende Migration zu wertbasierten Zahlungsmodellen halten die Nachfrage nach Einweg- und nachverfolgbaren Klingen aufrecht. Inländische Hersteller profitieren auch von logistischer Nähe, die eine schnelle Auffüllung der Krankenhausbestände in Spitzenzeiten ermöglicht.

Der asiatisch-pazifische Raum ist mit einer CAGR von 7,58 % bis 2031 die am schnellsten wachsende Region. Steigende Einkommen und groß angelegte Investitionen in chirurgische Infrastruktur in China, Indien und Südostasien erweitern den Zugang zu elektiven Eingriffen. Lokale Unternehmen treten mit wettbewerbsfähig bepreisten Edelstahloptionen in den Markt für chirurgische Klingen ein, während multinationale Lieferanten Premium-Keramik- und Titanlinien für tertiäre Krankenhäuser einführen. Regulatorische Heterogenität erfordert maßgeschneiderte Zulassungsstrategien, aber Pipeline-Reformen in Japan und Australien verkürzen die Markteinführungszeit für innovative Geräte.

Europa verzeichnet ein stetiges Wachstum, da Nachhaltigkeitsrichtlinien den Einkauf beeinflussen. Krankenhäuser wägen Lebenszykluskosten und Umweltauswirkungen ab, was einige dazu veranlasst, wiederverwendbare Titanklingen trotz höherer Vorabpreise zu erproben. Deutschland, Frankreich und das Vereinigte Königreich bleiben wichtige Importeure modernster Materialien, während südeuropäische Märkte zu kostengünstigen Edelstahl-Einwegklingen tendieren. Aufstrebende Gesundheitssysteme im Nahen Osten, Afrika und ��ü�岹��������첹 bauen Operationssäle aus und schulen Chirurgen, aber Währungsvolatilität und begrenzte Budgets schränken die Einführung von Premium-Klingen ein. Dennoch sollten schrittweise Verbesserungen der Infektionskontrollprotokolle in diesen Regionen die Stücknachfrage allmählich ankurbeln.

Wettbewerbslandschaft

Der Markt für chirurgische Klingen weist eine moderate Fragmentierung auf, wobei globale Marken neben regionalen Spezialisten konkurrieren. Große Anbieter nutzen vertikal integrierten Stahlverarbeitungsbetrieb, automatisierte Schleiflinien und fortschrittliche Beschichtungskammern, um Skalenvorteile aufrechtzuerhalten. Mittelgroße Hersteller differenzieren sich durch Nischengeometrien oder patentierte Oberflächenbehandlungen. Keramik- und diamantbeschichtete Innovationen sind zu Schwerpunkten für den Premiumsegment-Wettbewerb geworden, da dokumentierte Härte- und Schneidkantenhaltbarkeitswerte klare Verkaufsargumente bei Werteanalyseausschussbewertungen liefern.

Der Wettbewerb dreht sich auch um die Zuverlässigkeit der Lieferkette. Krankenhäuser setzen strenge Lieferfristen durch und beziehen häufig von zwei Quellen, um sich gegen Engpässe bei hochwertigem Stahl abzusichern. Unternehmen, die redundante Fertigungsstandorte und transparente ESG-Nachweise anbieten, sind bevorzugte Partner. Marketingnarrative betonen zunehmend evidenzbasierte Ergebnisse – Anbieter veröffentlichen durch Fachgutachten geprüfte Daten, die das Klingendesign mit reduzierter Schnittstellenentzündung, schnellerer Wundverschließung oder niedrigeren Nahtzahlen verknüpfen. Unternehmen, die solche Daten nicht liefern können, riskieren den Ausschluss aus wertbasierten Arzneimittellisten.

Digitale Befähigung ist ein weiteres Wettbewerbsfeld. Lieferanten betten eindeutige Gerätekennzeichnungen und Hochfrequenz-Tags in Verpackungen ein und ermöglichen so die Echtzeit-Bestandsüberwachung und automatische Kostenerfassung. Anbieter, die Dashboards in das Enterprise-Resource-Planning der Krankenhäuser integrieren, gewinnen an Bindung, da die Wechselkosten steigen, sobald Instrumentendatenflüsse eingebettet sind. Gleichzeitig konkurrieren Handelsmarken, die für große Distributoren produziert werden, über den Preis und drücken die Margen im Massenmarkt-Edelstahlsegment. Vor diesem Hintergrund setzen sich strategische Akquisitionen fort: Multinationale Konzerne übernehmen materialwissenschaftliche Start-ups, um die Pipeline-Diversifizierung zu beschleunigen, während regionale Marktführer kleinere Wettbewerber aufkaufen, um Kapazitäten und lokale behördliche Genehmigungen zu sichern.

Branchenführer im Markt für chirurgische Klingen

Swann-Morton Limited

Aspen Surgical

Hu-Friedy Mfg. Co., LLC

B. Braun SE

KAI Industries Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Intuitive veröffentlichte durch Fachgutachten geprüfte Daten, die zeigen, dass die Kraftrückkopplungstechnologie im da Vinci 5-System die Gewebekraft um 43 % senkt, was neue Spezifikationen für kraftsensitive Mikroklingen signalisiert.

- Mai 2025: BD verpflichtete sich zur Investition von 2,5 Milliarden USD, um die US-amerikanische Fertigung über fünf Jahre auszubauen, Kapazitäten für chirurgische Instrumente hinzuzufügen und inländische Lieferketten zu stärken.

- April 2025: Smith+Nephew meldete einen Q1-Umsatz von 1.407 Millionen USD mit einem Wachstum von 3,2 % in der Orthopädie, gestützt durch neue Instrumenteinführungen, die fortschrittliche Klingendesigns einschließen.

- März 2025: Apyx Medical gab die Jahresergebnisse für 2024 bekannt und hob die anhaltende Einführung seiner energiebasierten Schneidtechnologien hervor, die mit herkömmlichen Klingen konkurrieren.

Umfang des globalen Marktberichts für chirurgische Klingen

Gemäß dem Berichtsumfang werden chirurgische Klingen, auch Skalpelle genannt, zum Schneiden von Haut und Gewebe bei chirurgischen Eingriffen verwendet. Chirurgische Klingen variieren in Größe und Form. Sie werden typischerweise aus Edelstahl oder Kohlenstoffstahl hergestellt. Der Markt für chirurgische Klingen ist nach Produkt (Edelstahlklingen und hochwertige Kohlenstoffstahlklingen), Typ (steril und nicht-steril), Endnutzer (Krankenhäuser und Kliniken, ambulante Operationszentren und andere) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika und ��ü�岹��������첹) segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends von 17 Ländern in wichtigen Regionen weltweit ab. Der Bericht bietet Werte (in Millionen USD) für die oben genannten Segmente.

| Edelstahlklingen |

| Kohlenstoffstahlklingen |

| Titanlegierungsklingen |

| Keramik- / Diamantbeschichtete Klingen |

| Steril |

| Nicht-Steril |

| Einweg |

| Wiederverwendbar |

| Allgemeinchirurgie |

| Orthopädische Chirurgie |

| Herz-Kreislauf-Chirurgie |

| Neurochirurgie |

| Ophthalmologische Chirurgie |

| Plastische und rekonstruktive Chirurgie |

| Krankenhäuser und Kliniken |

| Ambulante Operationszentren |

| Spezialisierte chirurgische Zentren |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat (GCC) |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Produkt | Edelstahlklingen | |

| Kohlenstoffstahlklingen | ||

| Titanlegierungsklingen | ||

| Keramik- / Diamantbeschichtete Klingen | ||

| Nach Typ | Steril | |

| Nicht-Steril | ||

| Nach Verwendbarkeit | Einweg | |

| Wiederverwendbar | ||

| Nach chirurgischer Fachrichtung | Allgemeinchirurgie | |

| Orthopädische Chirurgie | ||

| Herz-Kreislauf-Chirurgie | ||

| Neurochirurgie | ||

| Ophthalmologische Chirurgie | ||

| Plastische und rekonstruktive Chirurgie | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Ambulante Operationszentren | ||

| Spezialisierte chirurgische Zentren | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat (GCC) | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für chirurgische Klingen?

Der Markt für chirurgische Klingen wird im Jahr 2026 auf 234,75 Millionen USD geschätzt.

Wie schnell wird der Markt für chirurgische Klingen voraussichtlich wachsen?

Es wird prognostiziert, dass der Markt mit einer CAGR von 5,12 % wächst und bis 2031 einen Wert von 301,27 Millionen USD erreicht.

Welches Produktsegment hat den größten Marktanteil?

Edelstahlklingen führen mit einem Umsatzanteil von 61,32 % im Jahr 2025.

Welche geografische Region wächst am schnellsten?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 7,58 % prognostiziert.

Warum sind Einwegklingen so weit verbreitet?

Infektionskontrollrichtlinien und die betrieblichen Effizienzgewinne von Einweginstrumenten treiben einen Marktanteil von 79,08 % für Einwegklingen.

Was ist die wichtigste Wachstumschance für Hersteller?

Die Lieferung von präzisen Keramik- und diamantbeschichteten Klingen für minimal-invasive Eingriffe und Roboterchirurgie, der am schnellsten wachsenden Produktkategorie mit einer CAGR von 5,72 %, bietet das größte Aufwärtspotenzial.

Seite zuletzt aktualisiert am: