�Ѳ�����ٲ���öß�� und Marktanteil für Sterilitätstests

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 1.76 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 2.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.92% CAGR |

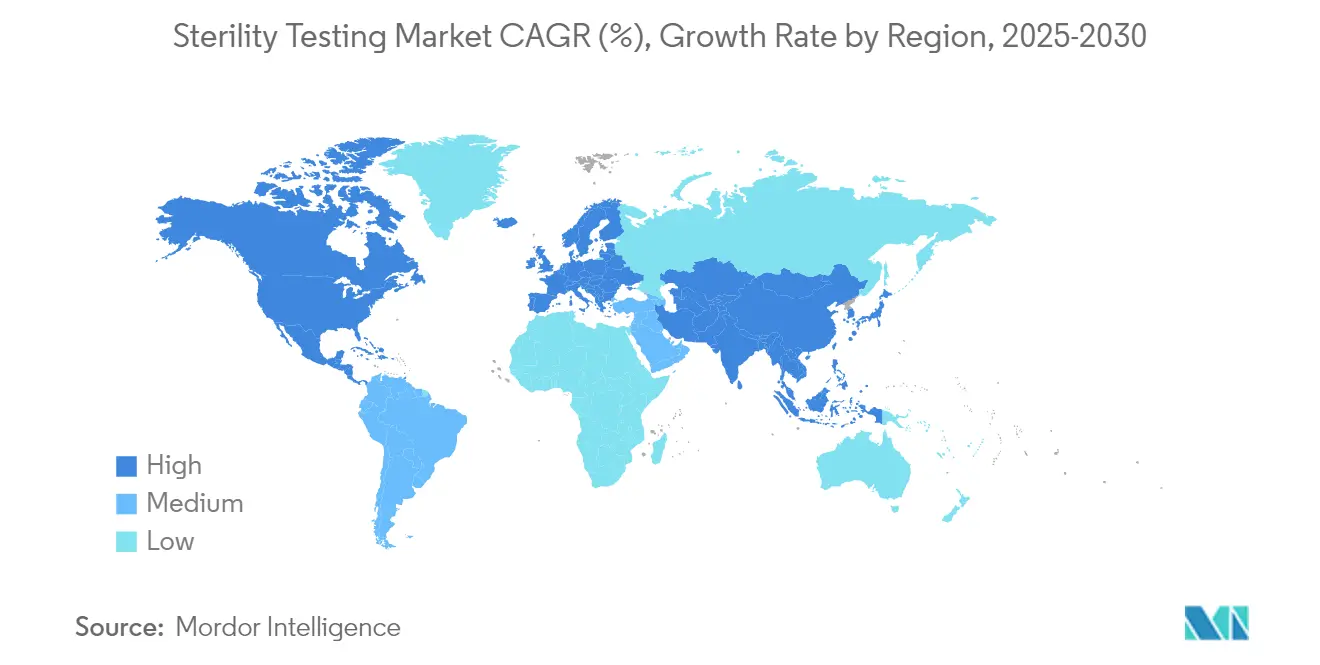

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sterilitätstests von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Sterilitätstests wurde im Jahr 2025 auf 1,59 Milliarden USD geschätzt und soll von 1,76 Milliarden USD im Jahr 2026 auf 2,96 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,92 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt das Zusammentreffen der Null-KBE-Anforderung gemäß EU-GMP-Anhang 1, der Kommerzialisierung komplexer Biologika-Pipelines und schneller Freigabemethoden wider, die die Arzneimittel-zu-Patient-Zyklen verkürzen. Anhaltende Risikokapitalzuflüsse in die Zell- und Gentherapie, wachsende Beschaffung von Impfstoffen durch den öffentlichen Sektor und die Verlagerung der sterilen Abfüllkapazitäten zu Vertragspartnern befeuern die Nachfrage zusätzlich. Die Membranfiltration behauptet ihre langjährige Stellung, doch Plattformen zur schnellen mikrobiellen Erkennung gewinnen zunehmend regulatorische Akzeptanz und ermöglichen die Chargenfreigabe in Stunden statt Wochen. Das ausgereifte regulatorische Ökosystem Nordamerikas untermauert seine Führungsposition, während die aufstrebenden Großanlagen im asiatisch-pazifischen Raum, bevorzugte Steuerregelungen und harmonisierte pharmakopöische Aktualisierungen diese Region zur höchsten regionalen CAGR treiben.

Wichtigste Erkenntnisse des Berichts

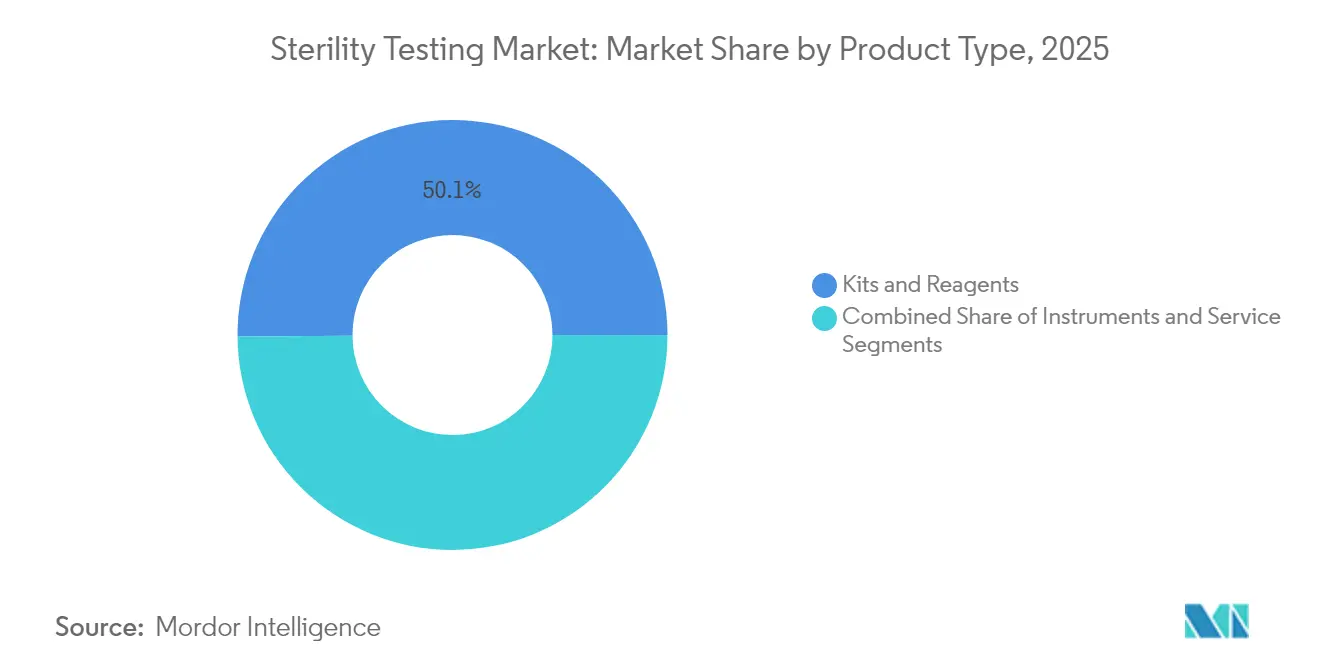

- Nach Produkttyp entfielen im Jahr 2025 50,12 % des Marktanteils für Sterilitätstests auf Kits und Reagenzien; Dienstleistungen sind auf dem Weg, bis 2031 mit einer CAGR von 10,48 % zu wachsen.

- Nach Testtyp entfiel im Jahr 2025 ein Anteil von 70,85 % des Marktes für Sterilitätstests auf die Membranfiltration, während schnelle Sterilitätstests bis 2031 eine CAGR von 14,45 % aufweisen.

- Nach Anwendung trug die pharmazeutische und biologische Herstellung im Jahr 2025 64,55 % zur �Ѳ�����ٲ���öß�� für Sterilitätstests bei, wobei ausgelagerte CDMO-Prüfungen bis 2031 mit einer CAGR von 12,05 % beschleunigen.

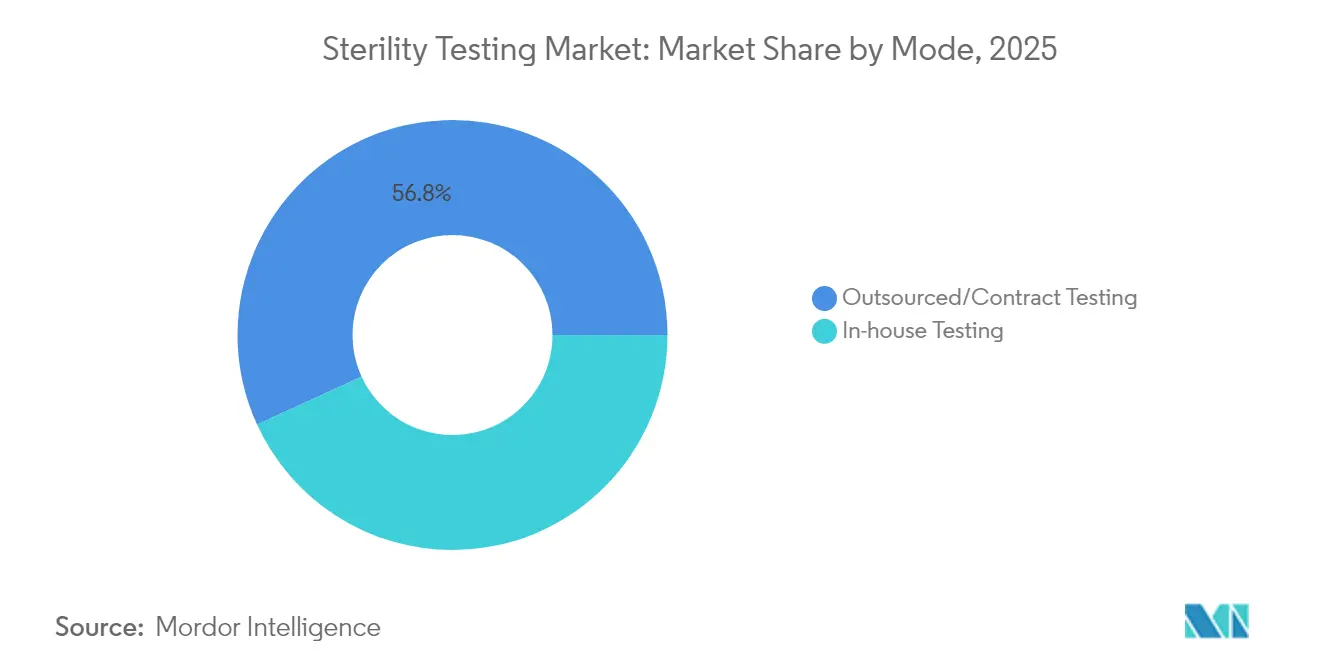

- Nach Modus entfielen im Jahr 2025 56,84 % des Marktanteils für Sterilitätstests auf ausgelagerte/Vertragsprüfungen, und es wird erwartet, dass dieser Anteil zwischen 2026 und 2031 mit einer CAGR von 8,54 % wächst.

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 41,86 % des globalen Umsatzes, während der asiatisch-pazifische Raum von 2026 bis 2031 voraussichtlich mit einer CAGR von 9,58 % wachsen wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Sterilitätstests

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge GMP-Upgrades für fortgeschrittene Biologika-Pipelines | +2.80% | Global, angeführt von der EU und den USA | Mittelfristig (2–4 Jahre) |

| Anstieg kommerzieller Chargen in der Zell- und Gentherapie mit Bedarf an schnellen Freigabetests | +2.10% | Nordamerika und EU, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von interner Qualitätskontrolle zu ausgelagerten CDMO-Sterilitätsdienstleistungen | +1.90% | Weltweit, am stärksten in Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung modularer Isolatorsysteme zur Reduzierung falsch-positiver Ergebnisse | +1.50% | EU und Nordamerika, mit Ausweitung in Richtung asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für validierte schnelle mikrobiologische Methoden | +1.30% | Global, mit EU-GMP-Anhang 1 als Katalysator | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Testkits, die mit Einwegtechnologie kompatibel sind | +1.00% | Biologika-Zentren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge GMP-Upgrades für fortgeschrittene Biologika-Pipelines

Die Überarbeitung des EU-GMP-Anhangs 1 verlängerte den Leitfaden von 16 auf 59 Seiten und formalisierte die Null-KBE-Toleranz in Klasse-A-Umgebungen, was einen Anstieg der Kapitalausgaben für Isolatoren, Lebensfähigkeitsüberwachung und Integritätsprüfung nach der Sterilisation vor der Verwendung (PUPSIT) auslöste.[1]Europäische Kommission, "Anhang 1 Herstellung steriler Arzneimittel," ec.europa.eu PUPSIT-Protokolle, obligatorische Luftstromdiagramme und digitale Datenintegritätsprotokolle sind zu Basisanforderungen für Zulassungsinhaber geworden, die Mehrstandortnetzwerke betreiben. Die Harmonisierung zwischen der EMA und der FDA verringert verfahrenstechnische Abweichungen und ermöglicht es multinationalen Herstellern, Validierungsmasterpläne zu standardisieren und Chargenfreigabeentscheidungen zu beschleunigen.

Anstieg kommerzieller Chargen in der Zell- und Gentherapie mit Bedarf an schnellen Sterilitätsfreigabetests

Mehr als 1.200 aktive klinische Studien in den USA und eine Welle autologer Zulassungen verstärken den Bedarf an einer Sterilitätsbestätigung innerhalb eines 4-Stunden-Fensters, um die Wirksamkeit lebender Zellen zu schützen. bioMérieux's SCANRDI nutzt Festphasenzytometrie, um einzelne lebensfähige, aber nicht kultivierbare Organismen zu erkennen, und verkürzt die Zeit bis zum Ergebnis von 14 Tagen auf unter 150 Minuten, während die Akzeptanzkriterien gemäß USP <1223> erfüllt werden. FDA-Biologika-Zulassungsanträge, die auf schnelle Methoden verweisen, bestätigen deren kommerzielle Zuverlässigkeit und ermutigen kleinere Sponsoren, veraltete Protokolle zu ersetzen.

Verlagerung von interner Qualitätskontrolle zu ausgelagerten CDMO-Sterilitätsdienstleistungen

Das aktuelle Wachstum der CDMO-Branche verdeutlicht die Abhängigkeit des Pharmesektors von spezialisierten Partnern für Sterilitätsanalytik im großen Maßstab. Eurofins betreibt mittlerweile mehr als 45 GMP-Labore, die Sterilitäts-, Endotoxin- und Partikelprüfungen integrieren und so zentrale Anlaufstellen für die globale Chargenfreigabe schaffen. Das Modell schützt Arzneimitteleigentümer vor Fachkräftemangel und gewährleistet gleichzeitig eine 24/7-Redundanz auf allen Kontinenten.

Einführung modularer Isolatorsysteme zur Reduzierung falsch-positiver Ergebnisse

Modulare Isolatoren erfüllen die ISO-14644-7-Konformität, halten den unidirektionalen Luftstrom der Klasse A aufrecht und reduzieren durch Bediener verursachte Abweichungen, die zuvor 35 % der Untersuchungen falsch-positiver Ergebnisse verursachten. IonHP+-Dekontaminationszyklen erzielen eine mikrobielle Reduktion von ≥6 log in 15 Minuten ohne Chlorrückstände. Kapitalgewichtete Geschäftsfälle zeigen einen Amortisationszeitraum innerhalb von zwei Abschreibungen hochwertiger Produkte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für Klasse-B-Isolatorinfrastruktur | -1.80% | Global, mit besonderem Einfluss auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Begrenzte globale Harmonisierung der kompendiumsbasierten Teststandards | -1.20% | Global, mit regionalen Unterschieden im asiatisch-pazifischen Raum und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Akuter Mangel an qualifizierten Mikrobiologen in Schwellenmärkten | -1.00% | Asiatisch-pazifischer Raum, Lateinamerika und MEA | Mittelfristig (2–4 Jahre) |

| Falsch-positives Risiko bei Direktinokulierungstests, das Freigaben verzögert | -0.80% | Global, mit stärkerem Einfluss in Regionen mit hohem Produktionsvolumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kapitalkosten für Klasse-B-Isolatorinfrastruktur

Die Anschaffung eines Doppelkammer-Isolators mit automatischen Leckprüfungsmodulen kostet mehr als 300.000 USD, ohne Validierung und jährliche Serviceverträge. Inspektionen, die Datenmängel in unterdimensionierten chinesischen Sterilitätslaboren aufdecken, unterstreichen das Risiko von Unterinvestitionen und zwingen selbst Start-ups dazu, unverhältnismäßig hohe Kapitalausgaben einzuplanen.

Begrenzte globale Harmonisierung kompendiumsbasierter Standards

Unterschiede zwischen USP, EP, JP und dem chinesischen Arzneibuch führen zu doppelter Validierung, erhöhen den Verbrauchsmaterialbestand und setzen multinationale Sponsoren asynchronen Überarbeitungen aus. Chinas YY-1001-2024-Standard für Glasspritzen veranschaulicht regionsspezifische Anforderungen, die analytische Zeitpläne verlängern und Compliance-Kostenstrukturen erhöhen.[2]CRDB, "YY 1001-2024 Glasspritzen-Standard," crdb.gov.cn

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Dienstleistungen expandieren als Arbeitspferd des Sektors

Dienstleistungen weisen eine CAGR von 10,48 % auf, was den Branchenwunsch widerspiegelt, anspruchsvolle Tests angesichts des Mikrobiologen-Mangels auszulagern. Der Markt für Sterilitätstests profitiert davon, dass führende CDMOs Qualitätskontrollbereiche neben aseptischen Abfülllinien einrichten und so „Test am Herstellungsort”-Paradigmen ermöglichen, die logistische Verweilzeiten drastisch reduzieren. Kits und Reagenzien, die einen Umsatzanteil von 50,12 % halten, bleiben widerstandsfähig, indem sie dezentrale Qualitätskontrollpunkte bei kleinen und mittelgroßen Herstellern bedienen. Einweg-Verteiler, farbwechselnde Wachstumsmedien und handelsübliche hydrophile PVDF-Membranen mit 0,45 µm Porengröße behalten ihre Relevanz, auch wenn die Automatisierung zunimmt. Instrumente bilden den kleinsten Umsatzanteil, weisen jedoch den höchsten Innovationsgrad auf. Growth-Direct-Module inkubieren nun 126 Kassetten gleichzeitig und integrieren KI-Bildanalytik, was offizielle Sterilitätsmessungen in 48 Stunden mit hohen Konfidenzwerten ermöglicht.

Die fortschreitende Kommodifizierung von Agarplatten belastet die Kit-Margen und motiviert Lieferanten, cloudbasierte Analysen und Rückverfolgbarkeitssoftware zu bündeln. Dienstleistungsanbieter nutzen ihre beratende Expertise, indem sie Abweichungsuntersuchungen, Kontaminationsquellenkartierung und erstmalig korrekte Dokumentation für Vorabgenehmigungsinspektionen anbieten. Jabils 33.445 m² großer Pii-Campus in Maryland integriert sterile Abfüllung mit standorteigenen Mikrobiologielaboren und veranschaulicht die horizontale Expansion, die Proben auf dem Campus hält und das Risiko der Verwahrkette reduziert. Parallel dazu führen regionale Labore in Irland, Singapur und São Paulo 24-Stunden-Schichten durch, um beschleunigte Freigabetests für Parenteralia zu bewältigen, die für Pandemievorsorgelager bestimmt sind. Da Sponsoren von einer Lieferanten-der-letzten-Instanz-Mentalität zu einer strategischen Partnerschaftsmentalität wechseln, gewinnen Dienstleistungsumsatzströme mehrjährige Sichtbarkeit – was den Markt für Sterilitätstests als verlässliche Einnahmequelle stärkt.

Nach Testtyp: Dominanz der Membranfiltration steht vor dem Momentum schneller Tests

Die Membranfiltration bleibt mit einem Nutzungsanteil von 70,85 % verankert und wird für niedrigviskose Injektionslösungen und Ophthalmika bevorzugt. Ihr fest verankerter pharmakopöischer Fußabdruck, unkomplizierte Verbrauchsmaterialien und eine nominale Porengröße von 0,45 µm erleichtern eine konsistente Validierung. Das 14-tägige Inkubationsfenster steht jedoch im Widerspruch zu den Haltbarkeiten von Biologika. Der Markt für Sterilitätstests erlebt daher einen CAGR-Anstieg von 14,45 % für schnelle Sterilitätstests, die gemäß der Alternativmethodensprache von USP <71> validiert wurden. Das 6-tägige Biolumineszenz-Ergebnis nach der Inokulierung von Nelson Labs erfüllt die Anforderungen des EP-Kapitels 2.6.1 für die Freigabe von Fertigprodukten und bietet greifbare Einsparungen bei der Lagerhaltung.

Die Direktinokulierung, obwohl einfach für Flüssigkeiten mit kleinem Volumen, wird zunehmend kritisch betrachtet: Komplexe Hilfsstoffe behindern die Trübungsinterpretation und verstärken falsch-positive Ergebnisse. Redberrys optische-dichte-freie Fluoreszenzzählung ermöglicht die Erkennung einzelner Organismen in opaken Matrices innerhalb von 4 Tagen und entspricht risikobasierten Freigabezielen ohne Einbußen bei der Empfindlichkeit. Dennoch erwarten Regulatoren weiterhin eine doppelte Validierung über Legacy- und Alternativmethoden, was den Übergangsüberlapp verlängert. Da KI-gesteuerte digitale Koloniezähler eine 510(k)-Zulassung erhalten, erwartet der Markt für Sterilitätstests eine schrittweise Mischung, bei der die Membranfiltration Massenbiologika dominiert und schnelle Tests Zelltherapiechargen von Kühlkettenengpässen befreien.

Nach Modus: Auslagerung verdrängt interne Paradigmen

���ܲ��������������ٱ�/�ձ���ٰ����������ü�ڳܲԲ�en entfielen im Jahr 2025 auf 56,84 % des Marktanteils für Sterilitätstests, da chronische Arbeitskräftemängel den strukturellen Wandel des Marktes für Sterilitätstests hin zur Auslagerung unterstreichen. Branchenumfragen zeigen, dass 34 % der neu budgetierten Einstellungen auf die QC-Mikrobiologie abzielen, die Besetzungsquoten jedoch bei 66 % zurückbleiben. Gleichzeitig führen Biopharma-4.0-Initiativen datenreiche Prozesse ein, die veraltete Qualifikationen überholen. CDMOs gleichen den Talentmangel durch zentralisierte Ausbildungsakademien und robotergestützte Arbeitsabläufe aus. Der in den USA, der EU und Australien zugelassene APAS-Independence-Kolonieanalysator ermöglicht eine vollautomatische Umgebungsüberwachung mit KI-Mustererkennung und stärkt die Skaleneffekte von Dienstleistungsanbietern.

Sponsoren führen weiterhin interne Sterilitätstests durch und sehen sich mit Kapitalausgabenwellen konfrontiert: Isolatornachrüstungen, Annex-1-konforme HVAC-Rezertifizierung und Integration elektronischer Chargenprotokolle. Infolgedessen verzeichnet der Markt für Sterilitätstests zweistelliges Wachstum bei Dienstleistungsumsätzen, während der interne Kit-Verbrauch im mittleren einstelligen Bereich vorwärtsschreitet. Da Regulatoren die Datenintegrität über GAMP 5 und ALCOA+-Prinzipien befürworten, räumen mittelgroße Unternehmen ein, dass die Auslagerung sowohl technische Tiefe als auch Compliance-Prüfungsbereitschaft bietet.

Geografische Analyse

Der Umsatzanteil Nordamerikas von 41,86 % resultiert aus seiner dichten Biologika-Zulassungspipeline, aggressiver Risikokapitalfinanzierung und den klar formulierten FDA-Sterilitätsleitlinien, die die frühzeitige Einführung schneller Methoden fördern. STERIS hat 2024 zwei neue Validierungslabore in Massachusetts und Kalifornien in Betrieb genommen, die eine Membranfiltrationseinrichtung am selben Tag ermöglichen und grenzüberschreitende Versandverzögerungen verkürzen. Die Region beherbergt ein reifes CDMO-Cluster entlang des Nordost-Korridors und des Texas-North-Carolina-Biologikagürtels, das Netzwerkeffekte bei der Beschaffung von Verbrauchsmaterialien und der Methodenharmonisierung erzeugt. Arbeitskräftemängel bestehen weiterhin; die Vakanzquoten bei QC-Analysten übersteigen 15 %, was Unternehmen dazu veranlasst, Ausbildungswege mit lokalen Hochschulen zu schaffen.

Der asiatisch-pazifische Raum weist mit 9,58 % die höchste CAGR aller Regionen auf, angetrieben durch politische Anreize, groß angelegte Impfkampagnen und Private-Equity-Finanzierungen für Mehrmieter-Bioparks. Chinas jüngste Verpflichtung zur Angleichung inländischer Teststandards an PIC/S intensiviert die Nachfrage nach Annex-1-konformen Isolatoren. Japans Pharmaceuticals and Medical Devices Agency (PMDA) erprobt aktiv Ferninspektionen mit Unterstützung cloudbasierter Umgebungsüberwachung und fördert so die Einführung digitaler Plattformen. Indiens Hyderabad Genome Valley fügt bis 2026 1,8 Millionen Quadratfuß sterile Produktionsfläche hinzu und erweitert die nachgelagerten Sterilitätsprüfungsarbeitslasten. Inkonsistente Durchsetzung in den ASEAN-Ländern erfordert jedoch doppelte Teststrategien, was die Margenrealisierung für Dienstleistungsexporteure leicht beeinträchtigt. Der Markt für Sterilitätstests profitiert davon, dass globale Sponsoren kritische Tests in US- oder EU-Laboren vor dem Produktlaunch replizieren.

Europas Ausblick bleibt stabil, gestützt durch die vollständige Durchsetzung von Anhang 1 im August 2023. Deutschland, das Vereinigte Königreich und Frankreich führen bei Isolatornachrüstungen an, wobei Kleinchargen-Biologikaanlagen auf vollständig integrierte HEPA-gefilterte Barrieresysteme aufrüsten. Die EU-Fit-for-55-Klimaziele veranlassen Lieferanten, energiearme Zyklen mit verdampftem Wasserstoffperoxid zu entwickeln, ein aufkommendes Einkaufskriterium. Kleinere europäische Volkswirtschaften wie Belgien und Dänemark nutzen nationale Life-Science-Cluster, um CDMO-Expansionen anzuziehen und regionale Servicekapazitäten für skandinavische und Benelux-Märkte hinzuzufügen. Mittel- und Osteuropa bietet kostengünstige Arbeitskräftepools an, obwohl langsamere regulatorische Bearbeitungszeiten die Einführung schneller Tests dämpfen.

Wettbewerbslandschaft

Der Markt für Sterilitätstests weist eine moderate Fragmentierung auf. bioMérieux's 3P ENTERPRISE vereint intelligente Platten, automatisierte Inkubation und Echtzeit-Koloniezählung, befreit Bediener von subjektiven Plattenablesungen und speist prüfungsbereite Datensätze in LIMS ein. Thermo Fishers geplante Übernahme des Reinigungs- und Filtrationsgeschäfts von Solventum für 4,1 Milliarden USD erweitert seine Fähigkeiten über die vorgelagerte Filtration und nachgelagerte Qualitätskontrolle hinaus und verspricht gebündelte Angebote, die sterilisierende Filter mit Membranfiltrationsvalidierungsscheiben koppeln. Charles River Laboratories skaliert seine Celsis-Plattform und integriert ATP-Biolumineszenz mit Herkunftsverfolgungsbarcodes, um die Dokumentationsanforderungen der Kontaminationskontrollstrategie gemäß Anhang 1 zu erfüllen.

KBI Biopharma kooperiert mit Argonaut Manufacturing Services, um vorgelagerte Zellkulturanalytik mit aseptischer Abfüllung zu verknüpfen. Gerätehersteller wie Syntegon integrieren Absetztellerwechsler in modulare Abfüller und übernehmen 80 % der manuellen Schritte zur Lebensfähigkeitsüberwachung. Robotikunternehmen, exemplarisch Stäublis Sterimove, fördern den autonomen Nutzlasttransfer in Klasse A/B und reduzieren das Kontaminationsrisiko durch Einkleidung. Für Schwellenmärkte integrieren Lieferanten Fernwartungsmodule und Augmented-Reality-Fehlerbehebung, um lokale Talentdefizite auszugleichen.

Chancen konzentrieren sich auf Schulung und Digitalisierung. Unternehmen, die Virtual-Reality-Simulationen aseptischer Prozesse und KI-gesteuerte Ursachenanalysen anbieten, bauen Loyalität bei ressourcenbeschränkten Herstellern auf. Gleichzeitig veranlassen ESG-Mandate Anbieter, chemieärmere Dekontamination und recycelbare Einwegverbrauchsmaterialien zu entwickeln und so neue Differenzierungsmöglichkeiten zu schaffen. Insgesamt belohnt der Markt für Sterilitätstests Anbieter, die konforme Technologie, globale Servicenetzwerke und Personalqualifizierung unter einem einheitlichen Wertversprechen bündeln können.

Marktführer im Bereich Sterilitätstests

Charles River Laboratories

bioMérieux SA

Merck KGaA

SGS SA

Sotera Health (Nelson Laboratories, LLC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Thermo Fisher Scientific plant die Übernahme der Reinigungs- und Filtrationsabteilung von Solventum für 4,1 Milliarden USD, mit erwartetem Abschluss bis 2025 und Integration in das Segment Life Sciences Solutions.

- Februar 2025: Jabil schließt die Übernahme von Pharmaceutics International Inc. ab und fügt seinem pharmazeutischen Lösungsportfolio 33.445 m² aseptische Kapazität in Maryland hinzu.

- Januar 2025: bioMérieux unterzeichnet eine endgültige Vereinbarung zur Übernahme von Neoprospecta und erweitert damit sein genomisches Kontaminationskontroll-Toolkit für Lebensmittel- und Pharmaqualitätsprogramme.

- November 2024: bioMérieux stellt 3P ENTERPRISE vor, das SMART PLATES, CONNECT-Software und STATION-Hardware für eine berührungsfreie Umgebungsüberwachung kombiniert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Sterilitätsprüfungen als Umsatz, der aus Kits, Reagenzien, Instrumenten und ausgelagerten Labordienstleistungen generiert wird, die das Fehlen lebensfähiger Mikroorganismen in fertigen pharmazeutischen, biopharmazeutischen und Medizinprodukte-Chargen vor der Freigabe bestätigen. Die Werte werden in USD angegeben und umfassen 17 Länder.

Ausschluss aus dem Geltungsbereich: Verbrauchsmaterialien für die Umgebungsüberwachung und In-Prozess-Bioburden-Tests, die während der vorgelagerten Produktion durchgeführt werden, sind nicht enthalten.

������Գپ�����ܲԲ���ü��������������

- Nach Produkttyp

- Instrumente

- Kits und Reagenzien

- Dienstleistungen

- Nach Testtyp

- Membranfiltration

- Direktinokulierung

- Schnelle Sterilitätstests

- Nach Anwendung

- Pharmazeutische und biologische Herstellung

- �ѱ�徱�����Բ����ä�ٱ�������ٱ�����ܲԲ�

- Sonstige

- Nach Modus

- Interne Prüfung

- ���ܲ��������������ٱ�/�ձ���ٰ����������ü�ڳܲԲ�

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Saudi-Arabien

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten strukturierte Interviews mit Qualitätsmanagern in Wirkstoffanlagen, Leitern regionaler Auftragslabore und Reagenzienhändlern in Nordamerika, Europa und Asien durch. Rückmeldungen zu typischen Kit-Preisen, der Durchdringung von Outsourcing und der Einführung von Schnellmethoden füllten Datenlücken und kalibrierten Annahmen.

Desk Research

Wir haben öffentliche regulatorische Kompendien wie das United States Pharmacopeia, das Europäische Arzneibuch und die WHO TRS herangezogen, um akzeptable Methoden zu definieren. Anschließend haben wir UN Comtrade und nationale Zollportale ausgewertet, um die grenzüberschreitenden Ströme von Sterilisationsmedien und Filtereinheiten zu quantifizieren. Jahresberichte und 10-Ks führender Hersteller steriler Injektionspräparate dienten als Benchmark für interne Qualitätskontrollausgaben, während D&B Hoovers und Dow Jones Factiva uns aktuelle Kapazitätserweiterungszahlen lieferten. Diese Quellen sind lediglich illustrativ; viele weitere Dokumente wurden zur Datenerhebung, Validierung und Klärung herangezogen.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Ein Top-down-Modell wandelt globale parenterale Chargenvolumina und durchschnittliche Tests pro Charge in Nachfragepools um, die anschließend anhand gemischter durchschnittlicher Verkaufspreise bewertet werden. Lieferanten-Rollups und Kanalprüfungen liefern selektive Bottom-up-Validierungen. Zu den wichtigsten Variablen zählen jährliche Zulassungen injizierbarer Produkte, der Anteil von Biologika an der Pipeline, die Outsourcing-Durchdringung und durchschnittliche Schnelltest-Gebühren. Eine multivariate Regression verknüpft diese Treiber mit historischen Ausgaben, um den Zeitraum 2025–2030 zu prognostizieren. Etwaige Lücken bei den Bottom-up-Eingaben werden durch Quoten überbrückt, die direkt aus Interviews stammen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Prüfebenen: automatisierte Varianzscans, gegenseitige Querprüfungen und die Freigabe durch leitende Analysten. Die Modelle werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche regulatorische Änderungen oder erhebliche Kapazitätserweiterungen ausgelöst werden.

Warum Mordors Sterilitätsprüfungs-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jedes Unternehmen seinen eigenen Test-Mix, seine eigene Preisgrundlage und seinen eigenen Aktualisierungsrhythmus wählt.

Wir erkennen diese Gegebenheiten von vornherein an.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,59 Mrd. (2025) | ���ϲ����� | - |

| USD 1,75 Mrd. (2024) | Global Consultancy A | Umfasst In-Prozess-Bioburden und Fill-Finish-QC |

| USD 1,31 Mrd. (2024) | Industry Journal B | Schließt ausgelagerte Prüfgebühren aus und verwendet ausschließlich Listenpreise |

| USD 1,22 Mrd. (2025) | Regional Consultancy C | Wendet einen einheitlichen CAGR ohne Treiber-Mapping an |

Diese Vergleiche zeigen, dass Mordors disziplinierte Variablenauswahl und der zeitnahe Aktualisierungszyklus eine ausgewogene, transparente Basislinie schaffen, die Entscheidungsträger mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Sterilitätstests?

Der Markt für Sterilitätstests wird im Jahr 2026 auf 1,76 Milliarden USD geschätzt und soll bis 2031 2,96 Milliarden USD erreichen.

Welches Segment wächst am schnellsten im Markt für Sterilitätstests?

Ausgelagerte Dienstleistungen zeigen die stärkste Dynamik und wachsen bis 2031 mit einer CAGR von 10,48 %, da pharmazeutische Sponsoren auf CDMOs für spezialisiertes Fachwissen setzen.

Warum gewinnen schnelle Sterilitätstests an Bedeutung?

Schnelle Tests können Ergebnisse innerhalb von Stunden oder wenigen Tagen liefern und ermöglichen so eine schnellere Produktfreigabe für Zell- und Gentherapien mit begrenzter Haltbarkeit.

Welche Region führt beim Umsatz für Sterilitätstests, und welche wächst am schnellsten?

Nordamerika hält mit 41,86 % den größten Anteil, während der asiatisch-pazifische Raum mit einer prognostizierten CAGR von 9,58 % bis 2031 die am schnellsten wachsende Region ist.

Wie beeinflusst EU-GMP-Anhang 1 die Marktnachfrage?

Das Null-KBE-Mandat von Anhang 1 zwingt Hersteller, Isolatoren aufzurüsten, PUPSIT einzuführen und fortschrittliche Umgebungsüberwachung zu installieren, was neue Geräte- und Serviceverträge ankurbelt.

Welche Technologien sind entscheidend für die Reduzierung falsch-positiver Sterilitätstestergebnisse?

Modulare Isolatorsysteme, KI-gestützte Koloniezähler und Festphasenzytometrie-Plattformen reduzieren manuelle Eingriffe und Kontaminationsrisiken und senken so falsch-positive Raten und damit verbundene Kosten.

Seite zuletzt aktualisiert am: