HPV-Test- und Pap-Test-Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.59 Milliarden US-Dollar |

| Marktgröße (2031) | 12.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.63% CAGR |

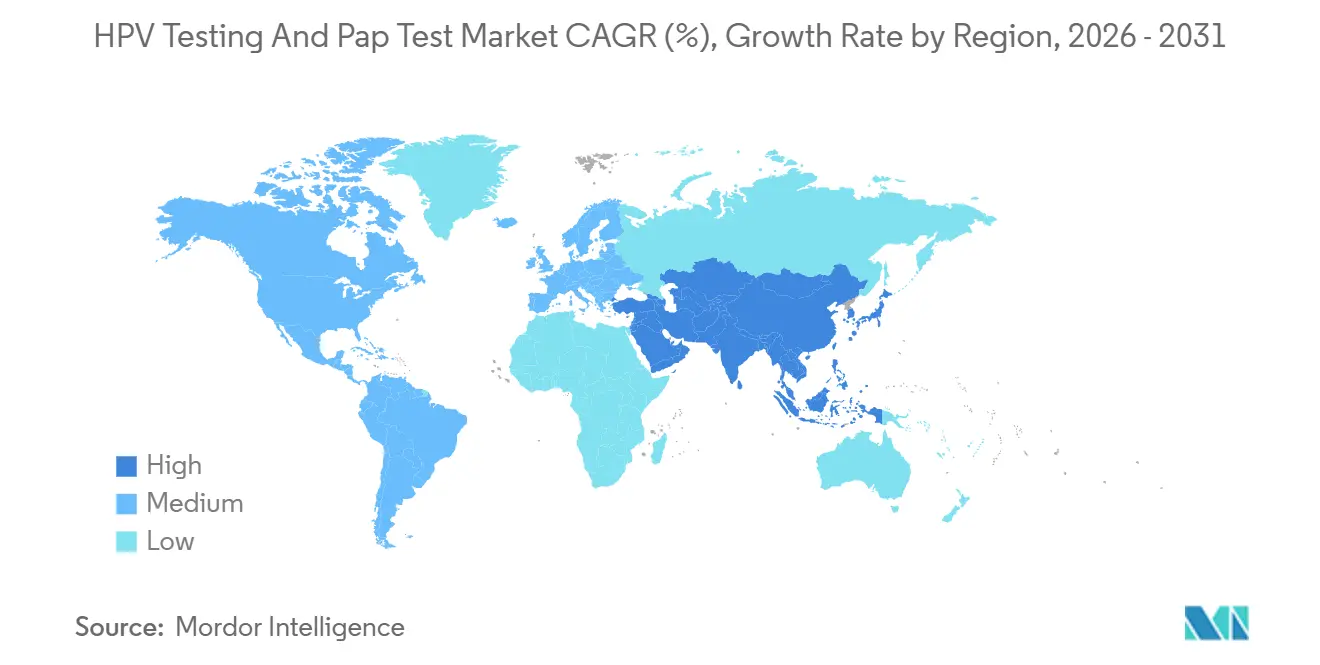

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HPV-Test- und Pap-Test-Marktanalyse von ���ϲ�����

Die Größe des HPV-Test- und Pap-Test-Marktes wird voraussichtlich von USD 6,89 Milliarden im Jahr 2025 auf USD 7,59 Milliarden im Jahr 2026 wachsen und bis 2031 USD 12,58 Milliarden bei einer CAGR von 10,63 % über 2026–2031 erreichen.

Leitlinienrevisionen, die molekulare Tests als Erstlinien-Screening aufwerten, kombiniert mit staatlich finanzierten Einführungsprogrammen in China und Indien, lenken Laboratorien von zytologischen Arbeitsabläufen hin zu Hochdurchsatz-PCR- und Sequenzierungsplattformen der nächsten Generation. Die Nachfrage wird auch durch Selbstentnahme-Programme gestützt, die die Beteiligung von Frauen erhöhen, die klinische Untersuchungen meiden, während KI-gestützte digitale Pathologie dazu beiträgt, Personalengpässe in Zytologielabors zu überbrücken. Engpässe bei der Reagenzienversorgung bestehen weiterhin, doch Kapazitätserweiterungen in Indien und den Vereinigten Staaten verkürzen die Lieferzeiten und entschärfen einen der akutesten Engpässe. Anbieter ergänzen installierte Instrumente mit abonnementbasierter Software und verlagern den Umsatz von einmaligen Hardwareverkäufen auf wiederkehrende digitale Gebühren. Insgesamt halten diese Kräfte den HPV-Test- und Pap-Test-Markt auf einem zweistelligen Wachstumskurs, selbst wenn die HPV-Impfraten steigen.

Wichtigste Erkenntnisse des Berichts

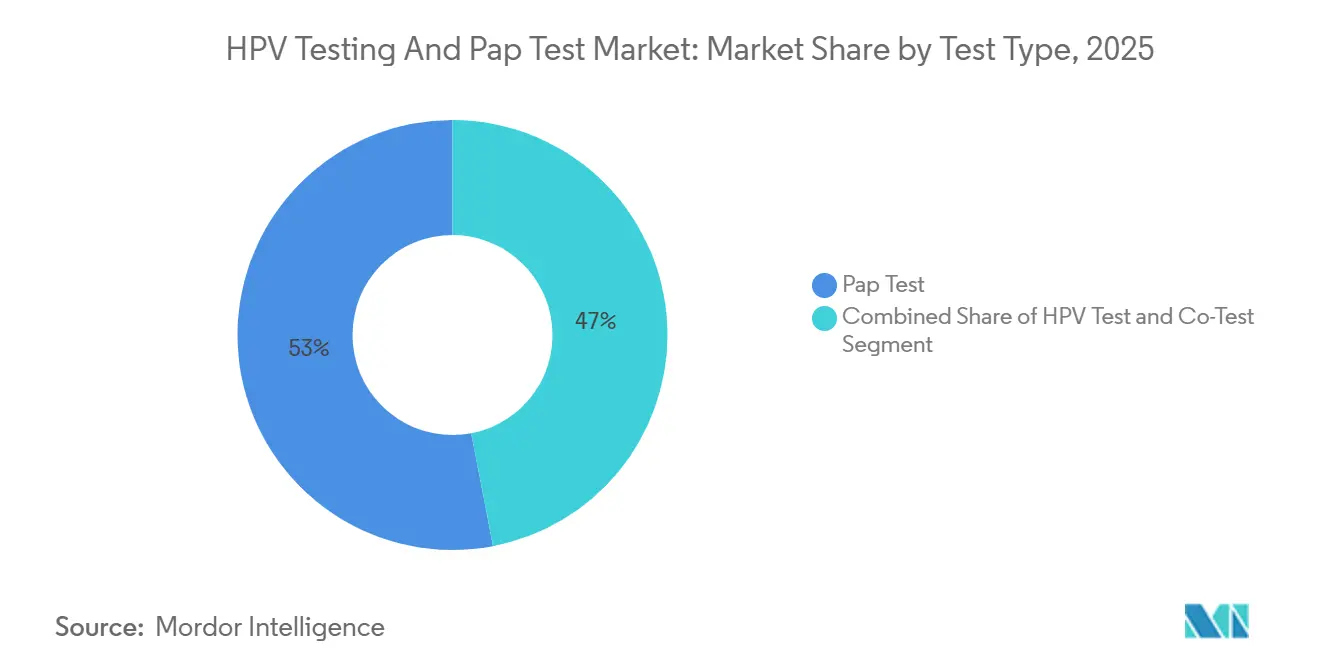

- Nach Testtyp führten Pap-Tests mit einem Marktanteil von 53,02 % am HPV-Test- und Pap-Test-Markt im Jahr 2025, während HPV-Tests bis 2031 mit einer CAGR von 11,26 % voranschreiten.

- Nach Produkttyp entfielen 54,17 % des HPV-Test- und Pap-Test-Marktes im Jahr 2025 auf Verbrauchsmaterialien und Reagenzien; Softwareplattformen wachsen am schnellsten mit einer CAGR von 12,35 % bis 2031.

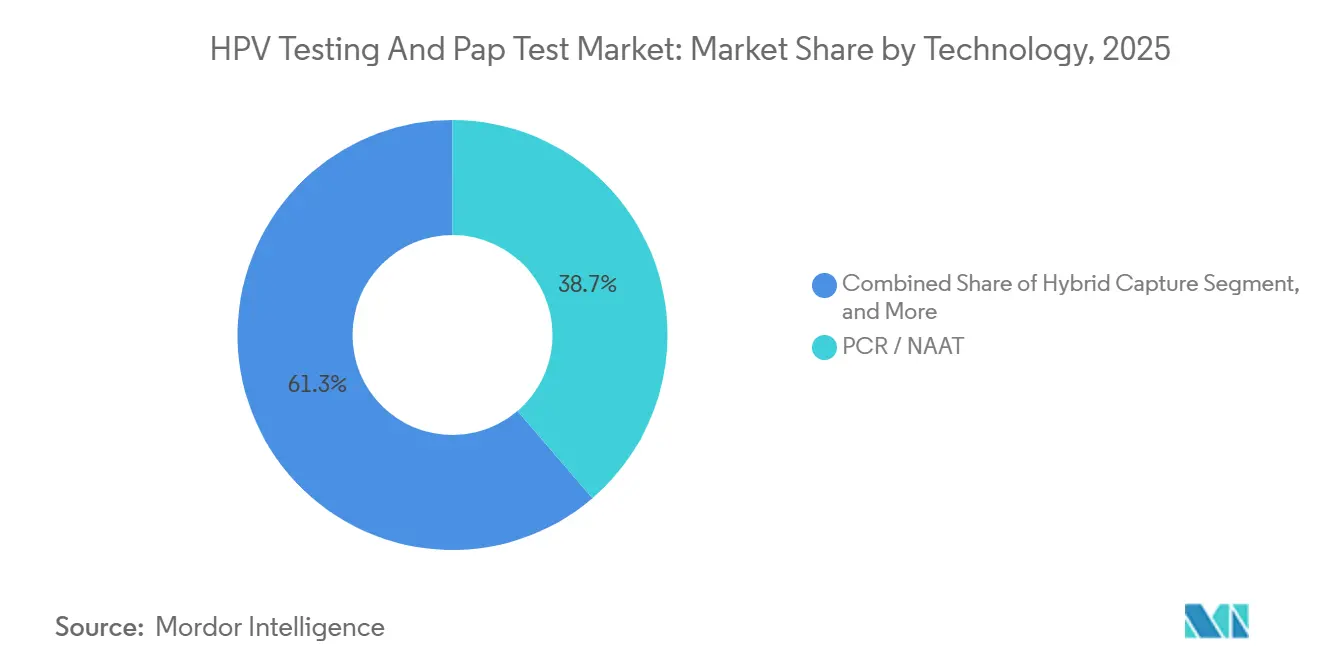

- Nach Technologie entfielen PCR/NAAT auf 38,72 % des Umsatzes im Jahr 2025, während die Sequenzierung der nächsten Generation mit einer CAGR von 13,04 % expandieren soll und das Premiumsegment neu gestaltet.

- Nach Anwendung entfiel das Zervixkarzinom-Screening auf 27,78 % im Jahr 2025, während die Nachsorge nach der Behandlung bis 2031 voraussichtlich mit einer CAGR von 13,62 % wachsen wird.

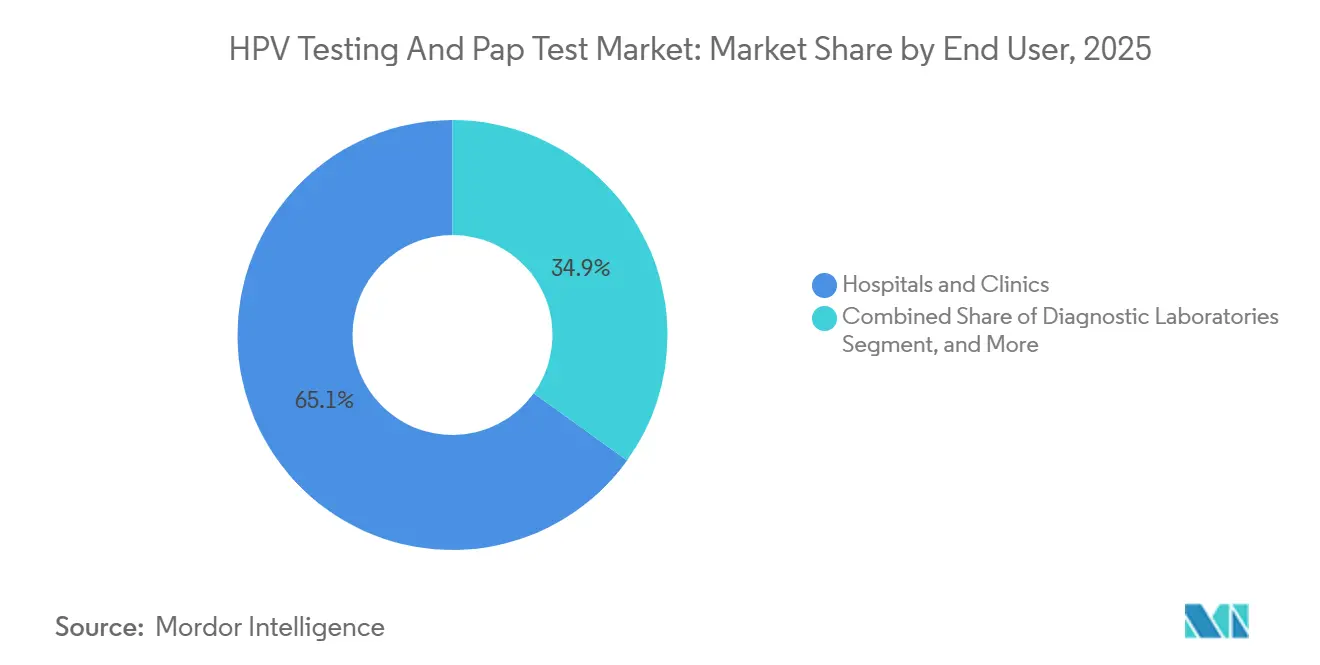

- Nach Endnutzer entfielen 65,08 % der Nachfrage im Jahr 2025 auf Krankenhäuser und Kliniken; Diagnostiklabore gewinnen mit einer CAGR von 11,79 % an Boden, da Kostenträger Testvolumina konsolidieren.

- Nach Geografie entfielen 43,78 % des Umsatzes im Jahr 2025 auf Nordamerika, während Asien-Pazifik mit einer CAGR von 14,97 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale HPV-Test- und Pap-Test-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von HPV-Infektionen und Belastung durch Zervixkarzinom | +2.8% | Global, mit akutem Druck in Südasien, Sub-Sahara-Afrika und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung staatlich finanzierter Screening-Programme und neue Leitlinien zugunsten des primären HPV-Testings | +3.1% | Nordamerika, Europa, China, Indien; Ausstrahlungseffekte auf Südostasien | Kurzfristig (≤2 Jahre) |

| Technologische Fortschritte in der molekularen Diagnostik | +2.4% | Global, angeführt von Nordamerika und Europa; rasche Einführung im städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von Selbstentnahme- / Heimbasierten HPV-Kits zur Verbesserung der Screening-Beteiligung | +1.7% | Nordamerika, Europa, Australien; Pilotprogramme werden in Indien, China und Lateinamerika ausgeweitet | Kurzfristig (≤2 Jahre) |

| KI-gestützte Zytologie und digitale Pathologie zur Linderung des Pathologen-Mangels | +1.9% | Nordamerika, Westeuropa, Australien; Pilotprogramme im städtischen Indien und China | Langfristig (≥4 Jahre) |

| Integration des HPV- Screenings in digitale Gesundheitsökosysteme für Frauen und gebündelte Versorgung | +1.5% | Nordamerika, Westeuropa; aufkommende Einführung in städtischen Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Prävalenz von HPV-Infektionen und Belastung durch Zervixkarzinom

Die globale Inzidenz von Zervixkarzinom stieg zwischen 2020 und 2024 um 4,2 % und kehrte damit frühere Fortschritte im Zusammenhang mit Pap-Kampagnen um.[1]Internationale Agentur für Krebsforschung, "Globale Zervixkarzinom-Inzidenz 2024," iarc.who.int Screening-Lücken, die während der Pandemie entstanden, ließen schätzungsweise 35 Millionen Frauen ungetestet und ermöglichten das unkontrollierte Fortschreiten von Läsionen. Südasien und Sub-Sahara-Afrika tragen nun 70 % der Sterblichkeit, was Ministerien dazu veranlasst, molekulare HPV-Tests mit einer Sensitivität von 90–95 % zu subventionieren. Veränderungen im Genotyp-Mix der Nicht-Impfstoff-Typen 31, 33, 45, 52 und 58 sind nun häufiger bei Frauen im Alter von 30–39 Jahren, was Laboratorien dazu veranlasst, erweiterte Genotypisierungstests einzuführen, die ein risikostratifiziertes Management leiten. Die Regulierungsbehörden reagierten 2024 mit der Veröffentlichung eines Leitlinienentwurfs, der Genotypisierungs-Reflex-Pfade formalisiert, die Triage rationalisiert und den Testwert steigert.

Ausweitung staatlich finanzierter Screening-Programme und neue Leitlinien zugunsten des primären HPV-Testings

Die USPSTF-Empfehlung der Klasse A für das primäre HPV-Testing aus dem Jahr 2024 löste eine sofortige Angleichung der Kostenträger aus, wobei große US-amerikanische Versicherer die Erstattung auf USD 65–72 pro Test anhoben. England schloss seinen landesweiten Wechsel zum HPV-Erstscreening ab, reduzierte die Zytologie-Arbeitslast um 40 % und halbierte die Bearbeitungszeiten. China stellte RMB 12 Milliarden (USD 1,65 Milliarden) bereit, um 120 Millionen Frauen im ländlichen Raum mit inländischen PCR-Kits zu screenen, während Indien das HPV-Testing in sein Ayushman-Bharat-Programm integrierte und in Pilotstaaten eine Beteiligung von 62 % erzielte. Diese Mandate verkürzen die Ersatzzyklen für veraltete Mikroskope, treiben Bestellungen für automatisierte molekulare Plattformen an und beflügeln den HPV-Test- und Pap-Test-Markt kurzfristig.

Technologische Fortschritte in der molekularen Diagnostik

Sequenzierungspanels der nächsten Generation, die in der Lage sind, 37 HPV-Stämme zu genotypisieren, die Viruslast zu quantifizieren und virale Integrationen zu kennzeichnen, erhielten 2025 die CE-Kennzeichnung und erzielen USD 150–200 pro Probe. Frühe Anwender berichten von einem Rückgang unnötiger Kolposkopien um 18 %, was die Premiumpreisgestaltung ausgleicht. mRNA-basierte Tests, die auf E6/E7-Transkripte abzielen, reduzierten falsch-positive Ergebnisse bei Frauen im Alter von 25–29 Jahren um 22 %, erhielten eine erweiterte FDA-Zulassung und verbreitern die adressierbare Basis. Automatisierungsfortschritte reduzierten auch den Arbeitsaufwand pro Test um 35 %, wodurch das molekulare Screening für Einrichtungen mit mittlerem Einkommen erschwinglich wird und der HPV-Test- und Pap-Test-Markt ausgeweitet wird.

KI-gestützte Zytologie und digitale Pathologie zur Linderung des Pathologen-Mangels

Bis 2024 erreichte das Defizit an Zytotechnikern in den USA 28 %, was die Pap-Bearbeitungszeiten in einigen Regionen auf 2 Wochen verlängerte. KI-gestützte Objektträger-Scanner überwinden nun FDA-Hürden, erreichen eine Übereinstimmung von 96 % mit Expertengenauigkeit und verarbeiten Objektträger 40 % schneller. Referenzlabore, die diese Systeme verwenden, dokumentierten einen um 30 % höheren täglichen Durchsatz und eine um 25 % geringere Interobserver-Variabilität. Europa handelte schnell, nachdem die IVDR-Benchmarks veröffentlicht wurden, wobei die Niederlande und Schweden bis Ende 2025 85 % der Zytologie-Arbeitsabläufe digitalisierten. Obwohl die Erstattungsparität mit manuellen Ablesungen die Einführung in kleinen Laboren einschränkt, erweitern cloudbasierte Pay-per-Use-Modelle den Zugang und stützen das Wachstum im HPV-Test- und Pap-Test-Markt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten fortschrittlicher molekularer Tests in ressourcenarmen Umgebungen | -1.6% | Sub-Sahara-Afrika, Südasien, ländliches Lateinamerika | Mittelfristig (2–4 Jahre) |

| Variable Erstattung und komplexe multiregionale Regulierungswege | -1.3% | Global, mit akuten Herausforderungen in Schwellenmärkten; fragmentierte europäische Systeme | Kurzfristig (≤2 Jahre) |

| Steigende HPV- Impfabdeckung, die langfristige Screening-Volumina reduziert | -1.2% | Hocheinkommensländer (Nordamerika, Westeuropa, Australien); aufkommende Auswirkungen in Ländern mit mittlerem Einkommen | Langfristig (≥4 Jahre) |

| Anfälligkeit der Lieferkette für spezialisierte Reagenzien und Kunststoffe nach der Pandemie | -0.9% | Global, mit akuten Störungen in Fertigungszentren im Asien-Pazifik-Raum und bei der Verteilung an Schwellenmärkte | Kurzfristig (≤2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kosten fortschrittlicher molekularer Tests in ressourcenarmen Umgebungen

PCR-basierte HPV-Tests kosten in Ländern mit niedrigem und mittlerem Einkommen USD 15–25 pro Probe, verglichen mit USD 2–5 für die visuelle Inspektion mit Essigsäure (VIA), der dominanten Screening-Methode in Sub-Sahara-Afrika, wo die Pro-Kopf-Gesundheitsausgaben durchschnittlich USD 50 jährlich betragen.[2]Weltgesundheitsorganisation, "Kostenbarrieren für das HPV-Screening in Ländern mit niedrigem und mittlerem Einkommen 2025," who.int Diese Preislücke beschränkt die Einführung molekularer Tests auf städtische Tertiärkrankenhäuser und durch Geber finanzierte Pilotprogramme, sodass 80 % der gefährdeten Bevölkerung auf VIA angewiesen ist, das eine Sensitivität von 50–60 % für hochgradige Läsionen aufweist, verglichen mit 90–95 % für HPV-DNA-Tests. Sambias Gesundheitsministerium pilotierte Cepheidss GeneXpert-HPV-Test im Jahr 2024 in 15 ländlichen Kliniken und erzielte eine Screening-Beteiligung von 68 %, setzte die Ausweitung jedoch nach dem Auslaufen der Geberfinanzierung aus und verwies auf nicht tragfähige Reagenzkosten von USD 18 pro Test. Indiens öffentliches Gesundheitssystem verhandelte HPV-Testpreise durch Massenbeschaffung auf USD 5–6 herunter, doch staatliche Budgets decken nur 40 % der anspruchsberechtigten Frauen ab, was eine Rationierung erzwingt, die Hochrisikoaltersgruppen (35–45) priorisiert und jüngere Kohorten ausschließt.

Steigende HPV-Impfabdeckung, die langfristige Screening-Volumina reduziert

Die globale HPV-Impfabdeckung für Mädchen im Alter von 9–14 Jahren erreichte 2025 48 %, gegenüber 32 % im Jahr 2020, angetrieben durch die Ausweitung von GAVI in 50 Ländern mit niedrigem Einkommen und schulbasierte Programme in Hocheinkommensländern. Australien, das bis 2024 eine Abdeckung von 86 % erreichte, prognostiziert bis 2035 einen Rückgang der Nachfrage nach Zervixkarzinom-Screening um 30 %, da geimpfte Kohorten in das Screening-Fenster von 25–65 Jahren eintreten, gemäß Modellierungen des Australischen Instituts für Gesundheit und Wohlfahrt.[3]Australisches Institut für Gesundheit und Wohlfahrt, "Projizierter Screening-Rückgang nach der Impfung 2024," aihw.gov.au Der Nationale Gesundheitsdienst des Vereinigten Königreichs berichtete von einem Rückgang der HPV-Prävalenz bei Frauen im Alter von 20–24 Jahren um 22 % zwischen 2020 und 2024, was mit der Einführung des bivalenten Impfstoffs im Jahr 2008 korreliert; die Screening-Volumina in dieser Altersgruppe sanken um 18 %, da weniger Frauen positiv getestet wurden und eine Nachsorge benötigten. Die Daten des US-amerikanischen Zentrums für Seuchenprävention und -kontrolle aus dem Jahr 2025 zeigten, dass 76 % der Jugendlichen mindestens eine HPV-Impfdosis erhalten hatten, mit einer vollständigen Serienabdeckung von 62 %, einem Niveau, das Epidemiologen schätzen, wird die Inzidenz von Zervixkarzinom bei geimpften Kohorten bis 2040 um 40 % reduzieren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Testtyp: Molekulare HPV-Tests verdrängen die traditionelle Zytologie

HPV-Tests schreiten mit einer CAGR von 11,26 % voran und fressen sich in den 53,02 %-Anteil der Pap-Tests am HPV-Test- und Pap-Test-Markt, der 2025 verzeichnet wurde. Die USPSTF-Leitlinie, die das primäre HPV-Screening aufwertet, löste sofortige Abdeckungsverschiebungen aus und machte eigenständige molekulare Tests zur wirtschaftlichen Wahl für Laboratorien, die 300–500 Proben pro Schicht verarbeiten.

Im Jahr 2024 zugelassene Selbstentnahme-Kits beschleunigen die Einführung weiter bei Frauen, die überfällige Untersuchungen haben, und steigern die Screening-Beteiligung um 28 % in einer großen randomisierten US-Studie. Co-Testing besteht fort, wo Bedenken wegen Kunstfehlerhaftung bestehen, obwohl sein Volumenanteil von 20 % sinkt, da Kostenträger die Erstattung für Doppeltests einschränken. In Schwellenmärkten bleiben Pap-Tests für Einrichtungen ohne PCR-Kapazität relevant, doch sinkende Instrumentenpreise und die Lokalisierung von Reagenzien erweitern stetig den Zugang zu HPV-Tests und vergrößern den HPV-Test- und Pap-Test-Markt mit zweistelligen Raten.

Nach Produkttyp: Softwareplattformen erschließen digitalen Mehrwert

Wiederkehrende Reagenzienverkäufe lieferten 2025 54,17 % des Umsatzes, aber Softwareplattformen sind auf dem Weg zu einer CAGR von 12,35 %, da KI-Engines und Cloud-Dashboards das Zervixkarzinom-Screening in integrierte Frauengesundheitsportale verlagern. Hologics Genius-Plattform allein erzielte 2025 USD 180 Millionen an Lizenz- und Abonnementumsätzen, ein Beweis dafür, dass digitale Schichten nun mit Verbrauchsmaterialien in der Wertschöpfung konkurrieren.

Krankenhäuser, die mit Budgeteinfrierungen konfrontiert sind, bevorzugen zunehmend Software-als-Dienstleistung-Verträge gegenüber Kapitalanschaffungen, eine Verlagerung, die Kunden an mehrjährige Vereinbarungen bindet und die Cashflows der Anbieter stabilisiert. Inzwischen verlängern Instrumente und Analysegeräte die Erneuerungszyklen auf 8–10 Jahre, was die Hardwarenachfrage dämpft, aber die installierten Basen für zukünftige Softwareanbindung verbreitert. Dienstleistungen für Schulung, Validierung und Wartung machen 10 % des Umsatzes aus und bieten Cross-Selling-Möglichkeiten für Anbieter, die einen ganzheitlichen Anteil am Geldbeutel im HPV-Test- und Pap-Test-Markt anstreben.

Nach Technologie: Sequenzierung der nächsten Generation erklimmt die Wertschöpfungskette

PCR/NAAT behielt 2025 einen Anteil von 38,72 %, doch die CAGR von 13,04 % der Sequenzierung der nächsten Generation signalisiert eine klare Verschiebung hin zu Premium-Tests, die 37 Genotypen, Viruslast und Integrationsereignisse in einem einzigen Durchlauf erkennen. Der HPV-Test- und Pap-Test-Markt im Zusammenhang mit der Sequenzierung der nächsten Generation ist heute noch bescheiden, aber Krankenhausverbünde pilotieren diese Panels für die Hochrisiko-Triage und klinische Studien und verweisen auf eine Reduzierung unnötiger Kolposkopien um 18 %.

Hybriderfassung besteht fort, wo Budgets knapp sind, während mRNA-Tests eine Nische für Frauen im Alter von 25–29 Jahren füllen und 22 % weniger falsch-positive Ergebnisse als DNA-Tests liefern. Der regulatorische Schwung begünstigt die Diversifizierung; ein FDA-Entwurf von 2024 begrüßt ausdrücklich die Sequenzierung der nächsten Generation für das primäre Screening, was eine breitere Erstattung erschließen und die Rolle der Technologie als Innovationsgrenze des Marktes festigen sollte.

Nach Anwendung: Überwachung übertrifft das primäre Screening

Das Zervixkarzinom-Screening behielt 2025 einen Anteil von 27,78 %, doch die CAGR von 13,62 % der Nachsorge nach der Behandlung macht es zum am schnellsten wachsenden Segment im HPV-Test- und Pap-Test-Markt. Aktualisierte ASCCP-Leitlinien empfehlen HPV-Tests 6, 12 und 24 Monate nach der Exzision und loben seinen negativen Vorhersagewert von 98 %.

Krankenhäuser berechnen USD 100–150 für Überwachungspanels gegenüber USD 50–70 für das routinemäßige Screening, was die durchschnittlichen Verkaufspreise stützt. Die Nachfrage aus klinischen Studien steigt saisonal, da therapeutische Impfstoffe in späten Studienphasen voranschreiten. Das Screening auf Vaginalkrebs und opportunistische Geschlechtskrankheiten-Panels bleiben kleine, aber stetige Nischen und bieten inkrementelle Volumina ohne nennenswerten Einfluss auf den Gesamtmarktanteil.

Nach Endnutzer: Zentrallabore beschleunigen die Konsolidierung

Krankenhäuser und Kliniken machen 65,08 % des aktuellen Umsatzes aus, doch Diagnostiklabore wachsen mit einer CAGR von 11,79 % und gewinnen Volumen durch Automatisierung und kostenträgergetriebenes Outsourcing. Quest Diagnostics' Reflex-Algorithmus verkürzte die Bearbeitungszeit auf 48 Stunden und reduzierte gleichzeitig den Arbeitsaufwand um 30 %, was die Skaleneffekte demonstriert, die die Konsolidierung vorantreiben.

LabCorps Übernahme einer regionalen Zytologiegruppe im Jahr 2024 fügte 1,8 Millionen jährliche Tests hinzu und reduzierte redundante Kapazitäten – eine Vorlage, die andere sicher kopieren werden. Direkt-an-Verbraucher-Portale, mobile Fahrzeuge und öffentliche Gesundheitslabore machen zusammen den Rest aus, aber ihr Wachstum unterstreicht die Diversifizierung der Entnahmepunkte und die wachsende Reichweite des HPV-Test- und Pap-Test-Marktes.

Geografische Analyse

Nordamerika entfiel 2025 auf 43,78 % des HPV-Test- und Pap-Test-Marktumsatzes. Die USPSTF-Bewertung der Klasse A für das primäre HPV-Testing trieb Erstattungserhöhungen an, doch Impffortschritte und fünfjährige Screening-Intervalle schränken das absolute Volumenwachstum ein. Kanadas Wechsel zum HPV-Testing in seinen drei größten Provinzen demonstriert provinziellen Schwung, auch wenn kleinere Regionen die Budgetauswirkungen abwägen. Mexikos Seguro-Popular-Programm führte 2024 HPV-Tests ein, aber ungleichmäßige Laborkapazitäten außerhalb der großen Ballungsräume verlangsamen die Einführung.

Asien-Pazifik expandiert am schnellsten mit einer CAGR von 14,97 %. Chinas RMB-12-Milliarden-Initiative zum Screening von 120 Millionen Frauen mit lokalen PCR-Kits verankert das Volumen, während Indiens Ayushman-Bharat-Integration die Beteiligung in Pilotstaaten auf 62 % anhob. Japan nahm 2024 seine Pro-Impfstoff-Politik wieder auf und verlängerte die Intervalle für geimpfte Frauen, was die kurzfristigen Testzahlen dämpft, aber die langfristige Nachfrage durch eine breitere Prävention festigt. ��ü���ǰ���s Erweiterung der Altersgruppe im Jahr 2025 fügt 4 Millionen jährliche Tests hinzu, obwohl die Erstattung hinter den tatsächlichen Kosten zurückbleibt.

England schloss seine HPV-Ersteinführung ab, Deutschland schrieb ein dreijährliches HPV-Screening für Frauen ab 35 Jahren vor, und Frankreich genehmigte das primäre HPV-Testing, obwohl regionale Systeme die Umsetzung staffelten. Naher Osten und Afrika sowie ��ü�岹��������첹 zusammen entfielen auf 8 % Anteil; begrenzte Budgets und Reagenzienengpässe hemmen die Skalierung, obwohl durch Geber unterstützte Pilotprogramme in Brasilien, ��ü�岹�ڰ����첹 und Sambia die Nachfrage validieren, wenn die Finanzierung übereinstimmt. Insgesamt hängt die geografische Varianz von der politischen Reife, der Großzügigkeit der Kostenträger und der Laborinfrastruktur ab, aber der Schwung Asien-Pazifiks gleicht das sich abflachende Nordamerika aus und hält den globalen HPV-Test- und Pap-Test-Markt auf einem soliden Wachstumskurs.

Wettbewerbslandschaft

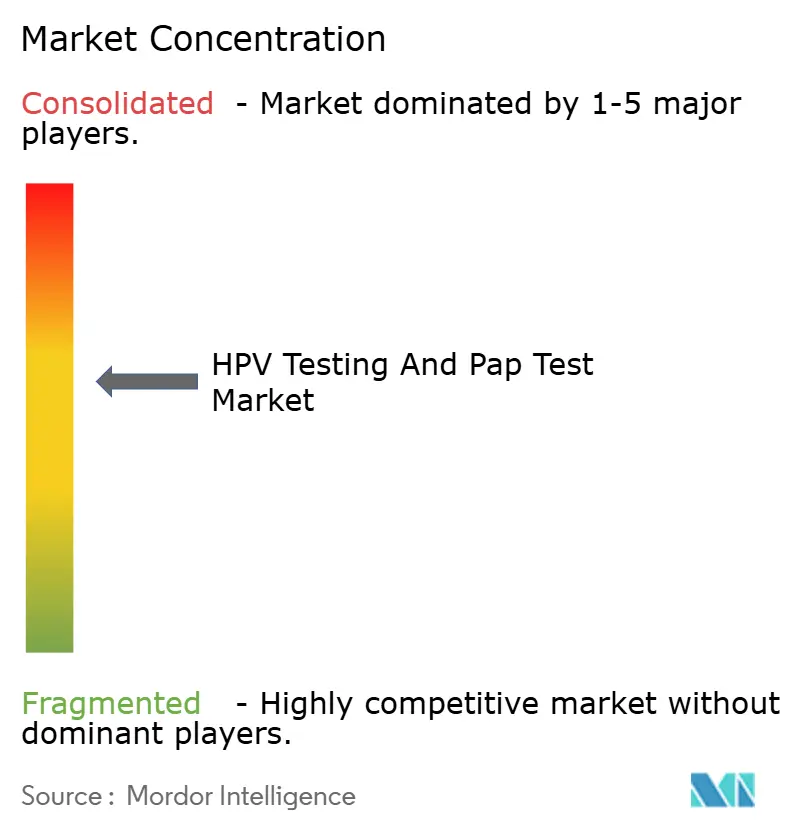

Der HPV-Test- und Pap-Test-Markt weist eine moderate Konzentration auf. Roche, Hologic und Qiagen halten gemeinsam einen bedeutenden Anteil am Umsatz und nutzen umfangreiche Reagenzien-Mietverträge und etablierte Instrumentenflotten. Roches cobas-Plattformen bleiben Standardausstattung in Krankenhaus-Kernlaboren, während Hologics Panther-Fusion-System in dezentralisierten Kliniken Marktanteile gewinnt, indem es HPV- und Geschlechtskrankheiten-Ergebnisse am selben Tag bündelt. Qiagen verteidigt preissensible Regionen mit USD-12-Tests, obwohl PCR-Wettbewerber ähnliche Kostenpunkte anstreben.

Die Wettbewerbsintensität verschärfte sich 2025, als BD Cytognos übernahm und damit Durchflusszytometrie-HPV-Fähigkeiten hinzufügte, die seine MAX-PCR-Linie ergänzen. Illuminas CE-gekennzeichnetes Sequenzierungspanel der nächsten Generation positionierte es an der Spitze der Risikostratifizierungsnische, und Abbotts Alinity-m-Test unterbietete die europäische PCR-Preisgestaltung bei EUR 20 pro Test. Inländische chinesische Anbieter Guangdong Hybribio und Sansure Biotech sichern sich massive ländliche Ausschreibungen durch das Angebot von USD-5-Tests, obwohl die globale Reichweite durch das Fehlen einer FDA-Zulassung eingeschränkt ist.

Weißraum-Bereiche umfassen Selbstentnahme, KI-gestützte Triage und bei Umgebungstemperatur stabile Reagenzien für ressourcenarme Zonen. Cepheidss GeneXpert-Fahrzeuge in Sambia veranschaulichten einen Mobilitätsansatz, während Arbor Vita den Breakthrough-Device-Status für seinen USD-25-Point-of-Care-Test erlangte, der mit Einzelhandelskliniken kompatibel ist. Da die Erstattung enger wird, schwenken Anbieter auf Abonnement-Software und Nachsorge-Überwachungsmärkte um, mit dem Ziel, Margen zu schützen und die Kundenbindung im wachsenden HPV-Test- und Pap-Test-Markt zu vertiefen.

Marktführer im HPV-Test- und Pap-Test-Bereich

Arbor Vita Corporation

F. Hoffmann-La Roche Ltd

Seegene Inc.

Becton, Dickinson and Company

Qiagen NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Teal Health erhielt die FDA-Zulassung für den Teal Wand, das erste Gerät zur Zervixkarzinom-Früherkennung für zu Hause, mit einer Genauigkeit von 96 % und einer Patientenpräferenz von 94 %.

- März 2025: Ontario ersetzte den Pap-Test durch HPV-Testing in seinem Provinzprogramm.

Berichtsumfang des globalen HPV-Test- und Pap-Test-Marktes

Gemäß dem Umfang des Berichts wird der Humane-Papillomavirus-Test (HPV-Test) verwendet, um HPV zu erkennen, das zur Entwicklung von Genitalwarzen, abnormalen Zervixzellen oder Zervixkarzinom führen kann. Ein Pap-Abstrich, auch Pap-Test oder Abstrichtest genannt, ist ein Verfahren, das Ärzte verwenden, um Zellveränderungen oder abnormale Zellen in der Zervix zu finden. Ein Pap-Abstrich entnimmt eine mikroskopische Probe von Zellen aus der Zervix, um auf Krebs und Vorstufen zu testen. Pap-Tests sind die bevorzugten Tests zum Nachweis von Zervixkarzinom. Diese Tests umfassen die mikroskopische Beobachtung von Proben.

Der HPV-Test- und Pap-Test-Markt ist nach Testtyp, Produkttyp, Technologie, Anwendung, Endnutzer und Geografie segmentiert. Nach Testtyp ist der Markt in HPV-Test, Pap-Test und Co-Testing segmentiert. Nach Produkttyp ist der Markt in Instrumente und Analysegeräte, Verbrauchsmaterialien und Reagenzien, Softwareplattformen und Dienstleistungen segmentiert. Der Markt ist nach Technologie in PCR/NAAT, Hybriderfassung, mRNA-basierte Tests und Sequenzierung der nächsten Generation segmentiert. Der Markt ist nach Anwendung in Zervixkarzinom-Screening, Vaginalkrebs-Screening und andere Anwendungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser/Kliniken, Diagnosezentren und andere Endnutzer segmentiert. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie ��ü�岹��������첹 segmentiert. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| HPV-Test |

| Pap-Test |

| Co-Test (HPV + Pap) |

| Instrumente und Analysegeräte |

| Verbrauchsmaterialien und Reagenzien |

| Softwareplattformen |

| Dienstleistungen |

| PCR / NAAT |

| Hybriderfassung |

| mRNA-basierte Tests |

| Sequenzierung der nächsten Generation |

| Zervixkarzinom-Screening |

| Vaginalkrebs-Screening |

| Nachsorge nach der Behandlung |

| Klinische Studien und Epidemiologie |

| Krankenhäuser und Kliniken |

| Diagnostiklabore |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Testtyp | HPV-Test | |

| Pap-Test | ||

| Co-Test (HPV + Pap) | ||

| Nach Produkttyp | Instrumente und Analysegeräte | |

| Verbrauchsmaterialien und Reagenzien | ||

| Softwareplattformen | ||

| Dienstleistungen | ||

| Nach Technologie | PCR / NAAT | |

| Hybriderfassung | ||

| mRNA-basierte Tests | ||

| Sequenzierung der nächsten Generation | ||

| Nach Anwendung | Zervixkarzinom-Screening | |

| Vaginalkrebs-Screening | ||

| Nachsorge nach der Behandlung | ||

| Klinische Studien und Epidemiologie | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Diagnostiklabore | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der HPV-Test- und Pap-Test-Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 12,58 Milliarden erreichen, was eine CAGR von 10,63 % ab 2026 widerspiegelt.

Welcher Testtyp wächst am schnellsten?

Molekulare HPV-Tests schreiten mit einer CAGR von 11,26 % voran, bedingt durch Leitlinienänderungen, die das primäre HPV-Screening priorisieren.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik expandiert mit einer CAGR von 14,97 %, gestützt durch groß angelegte öffentliche Screening-Programme in China und Indien.

Wie beeinflussen Softwareplattformen die Branchenumsätze?

KI-gesteuerte Software wächst mit einer CAGR von 12,35 % und liefert margenstarke Abonnementeinnahmen, die Reagenzienverkäufe ergänzen.

Welche Auswirkungen wird die HPV-Impfung auf zukünftige Screening-Volumina haben?

Steigende Impfabdeckung könnte die langfristige Nachfrage verringern, aber erweiterte Genotypisierung und Nachsorge-Überwachung halten das Testing bis in die 2030er Jahre hinein unverzichtbar.

Seite zuletzt aktualisiert am: