Marktgröße und Marktanteil des ���ٰ���ß��Բ�ü�ٱ������������s in Spanien

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 36.66 Milliarden US-Dollar |

| Marktgröße (2026) | 37.94 Milliarden US-Dollar |

| Marktgröße (2031) | 44.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ���ٰ���ß��Բ�ü�ٱ������������smarkts Spanien von ���ϲ�����

Die Marktgröße des ���ٰ���ß��Բ�ü�ٱ������������s in Spanien wurde im Jahr 2025 auf 36,66 Milliarden USD geschätzt und soll von 37,94 Milliarden USD im Jahr 2026 auf 44,12 Milliarden USD bis 2031 wachsen, bei einem CAGR von 3,06 % während des Prognosezeitraums (2026–2031).

Ein hoher inländischer Modalanteil von über 95 %, jährliche straßengebundene Frachtmengen von nahezu 1,5 Milliarden Tonnen sowie die Doppelrolle des Landes als mediterranes Produktionszentrum und atlantisches Eingangstor verankern den ���ٰ���ß��Բ�ü�ٱ������������smarkt in Spanien weiterhin. Hafenseitige Störungen in Valencia haben Schwachstellen aufgedeckt, aber auch die Kapazitätserweiterungen im Hinterland beschleunigt, während 400 Millionen EUR (472,52 Millionen USD) an MOVES-III-Anreizen den Weg zu saubereren Nutzfahrzeugflotten trotz Infrastrukturlücken geebnet haben. Der Bedarf an Kühlketten für Impfstoffe und hochwertige Lebensmittelexporte steigert die Nachfrage nach temperaturgeführten Fahrzeugen, während digitale Marktplätze Leerfahrten reduzieren und Maklerspannen komprimieren. Compliance-Kosten im Zusammenhang mit dem EU-Mobilitätspaket und der Güterverkehrspolitik Mercancías 30 zur Verlagerung auf die Schiene schaffen strukturelle Gegenwindbedingungen, begünstigen jedoch gleichzeitig skalierungseffiziente, technologiegestützte Transportunternehmen.

Wichtigste Erkenntnisse des Berichts

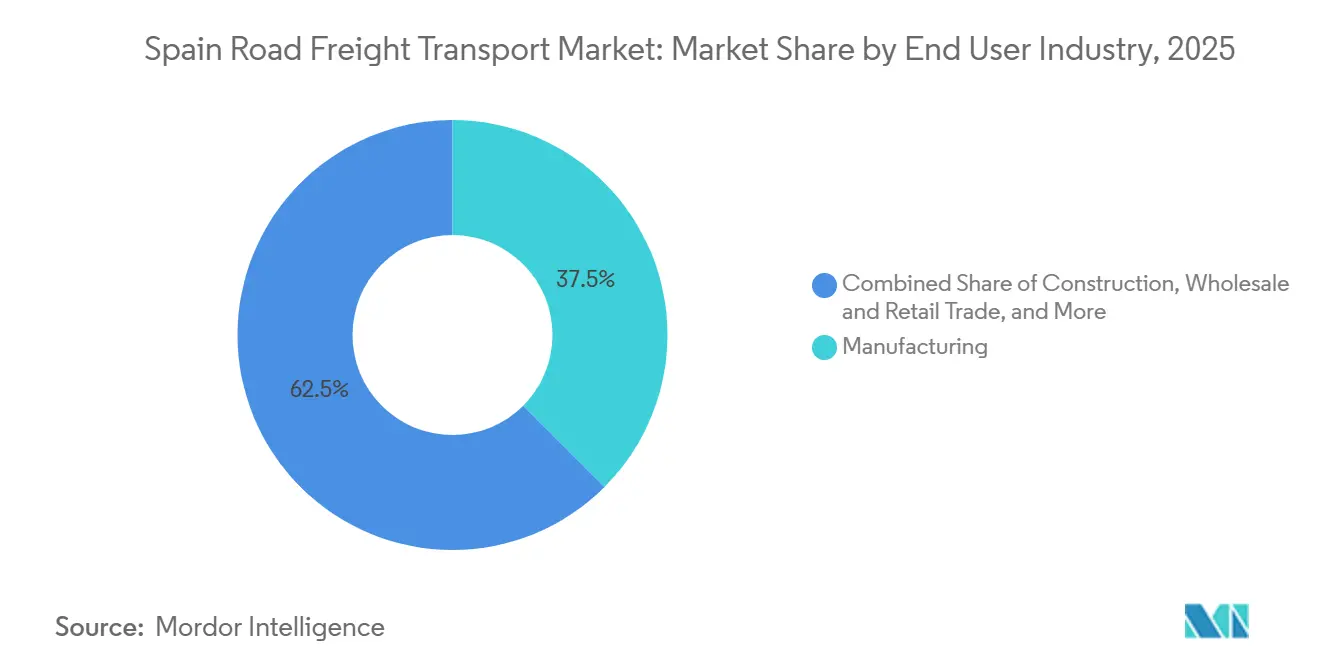

- Nach Endverbraucherbranche hielt das verarbeitende Gewerbe im Jahr 2025 einen Anteil von 37,51 % am ���ٰ���ß��Բ�ü�ٱ������������smarkt in Spanien, während der Groß- und Einzelhandel den höchsten prognostizierten CAGR von 3,52 % bis 2031 verzeichnete.

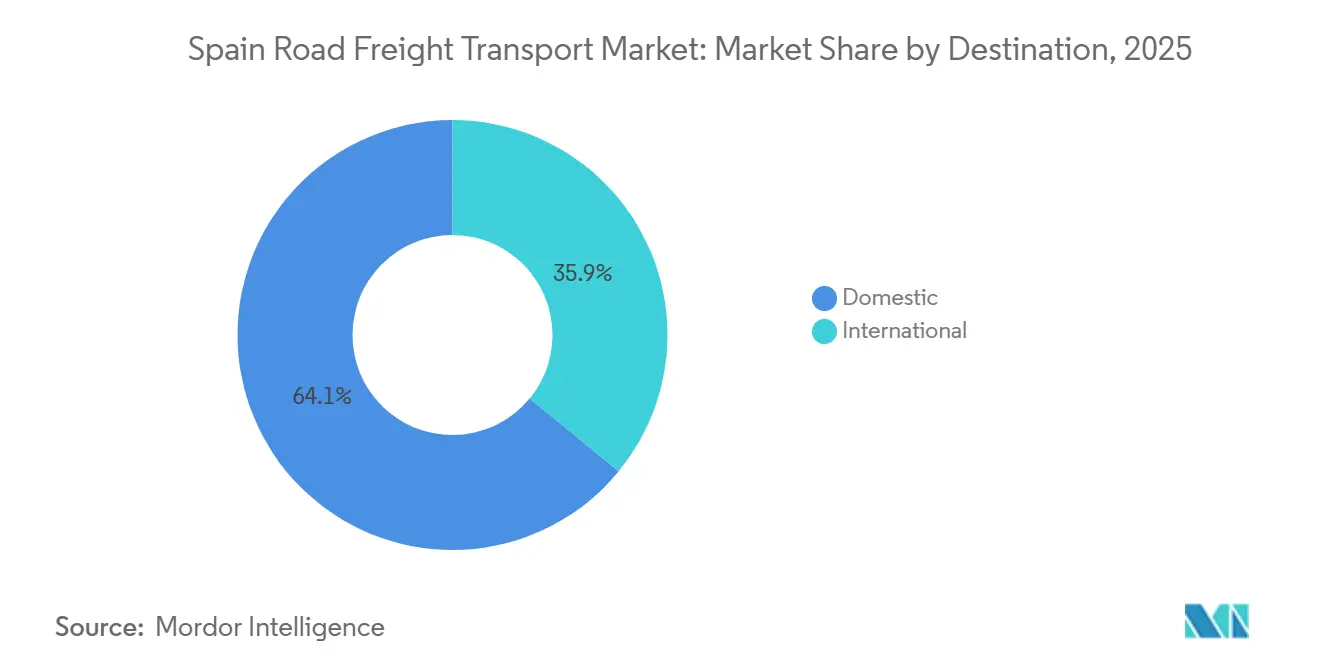

- Nach Bestimmungsort entfiel im Jahr 2025 ein Anteil von 64,07 % der Marktgröße des ���ٰ���ß��Բ�ü�ٱ������������s in Spanien auf den Inlandsfrachtverkehr, und der internationale Frachtverkehr soll zwischen 2026 und 2031 mit einem CAGR von 3,60 % wachsen.

- Nach Lkw-Ladungsspezifikation hielt die Vollladung (FTL) im Jahr 2025 einen Anteil von 83,07 %, während die Teilladung (LTL) aufgrund der Durchdringung digitaler Plattformen im Zeitraum 2026–2031 mit einem CAGR von 3,43 % wächst.

- Nach Containerisierung entfiel im Jahr 2025 ein Anteil von 85,83 % auf nicht containerisierte Fracht, während containerisierte Güterströme mit einem CAGR von 3,12 % wachsen sollen, begünstigt durch Terminalaufrüstungen am Mittelmeer-Korridor.

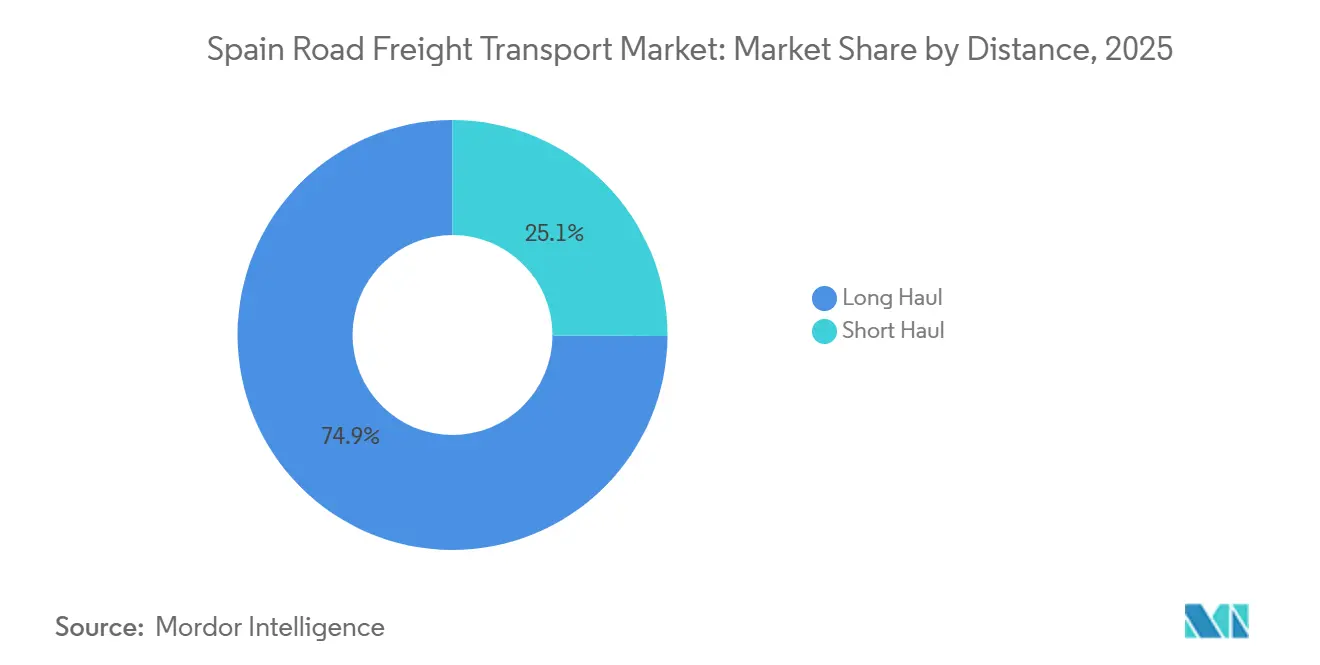

- Nach Entfernung entfiel im Jahr 2025 ein Anteil von 74,92 % auf den Fernverkehr, der mit einem CAGR von 3,22 % bis 2031 das stärkste Wachstum verzeichnete.

- Nach Güterart entfielen im Jahr 2025 70,57 % auf feste Güter, während flüssige Güter mit dem schnellsten CAGR von 3,28 % wachsen, was mit der Logistik für erneuerbare Kraftstoffe zusammenhängt.

- Nach Temperaturkontrolle hielt nicht temperaturgeführte Fracht im Jahr 2025 einen Anteil von 94,53 %; temperaturgeführte Dienstleistungen sollen bis 2031 mit einem CAGR von 3,37 % wachsen, gestützt durch pharmazeutische Exporte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum ���ٰ���ß��Բ�ü�ٱ������������smarkt in Spanien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kühlkettenboom durch Impfstoff- und hochwertige Lebensmittelexporte | +0.7% | National, konzentriert in den pharmazeutischen Clustern Valencia, Murcia und Barcelona | Mittelfristig (2–4 Jahre) |

| Digitale Frachtmarktplätze optimieren Rückfrachten | +0.5% | National, höchste Akzeptanz im Dreieck Madrid–Barcelona–Valencia | Kurzfristig (≤ 2 Jahre) |

| Anreize für emissionsarme Flotten und Verschrottungsprogramme | +0.4% | National, städtische Konzentration in Niedrigemissionszonen | Mittelfristig (2–4 Jahre) |

| Nachfrage nach der iberischen Landbrücke nach der Brexit-Umleitung | +0.3% | Nordspanien, Atlantikhäfen Bilbao–Santander–Vigo | Kurzfristig (≤ 2 Jahre) |

| Schwertransportprojekte für Windkraftanlagenkomponenten | +0.2% | Regional, Windkorridore in Aragón, Kastilien-La Mancha und Galicien | Langfristig (≥ 4 Jahre) |

| Vorschriften für 32-m-Mega-Lkw erhöhen die Korridorkapazität | +0.1% | Pilotkorridore, A-2 Barcelona–Zaragoza, A-4 Madrid–Sevilla | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Kühlkettenboom durch Impfstoff- und hochwertige Lebensmittelexporte

Pharmazeutische Exporte im Wert von 18,4 Milliarden EUR (21,64 Milliarden USD) im Jahr 2024 erforderten eine Temperaturintegrität von 2–8 °C, was die Nachfrage nach Premiumtarifen für GDP-konforme Transportunternehmen mit Echtzeit-Überwachung steigerte. Gleichzeitig hängen Lebensmittelexporte im Wert von 62 Milliarden EUR (72,93 Milliarden USD) – wie Bio-Zitrusfrüchte und iberisches Schweinefleisch – von einer lückenlosen Kühlung ab, was eine ganzjährige Auslastung erzeugt, die die Saisonalität abmildert. Spezialisierte Flotten setzen auf Blockchain-gestützte Rückverfolgbarkeit und isolierte Wechselaufbauten, um Margengewinne zu erzielen. Veterinäre Grenzkontrollen gemäß EU-Verordnung 2017/625 verlängern die Transitverweildauer, stärken jedoch den Wert von compliance-zertifizierten Anbietern. Betreiber wie Primafrio nutzen proprietäre Telematik, um Verträge von Pharmaunternehmen zu gewinnen, die allgemeine Frachtnetze meiden[1]"Programa MOVES III," Instituto para la Diversificación y Ahorro de la Energía, idae.es .

Digitale Frachtmarktplätze optimieren Rückfrachten

Die Plattformakzeptanz senkte die Leerfahrtenquote von 28 % im Jahr 2020 auf 22 % im Jahr 2024, was Einsparungen von 180 Millionen EUR (211,73 Millionen USD) bei den Kraftstoffkosten und eine Verbesserung der Fahrzeugauslastung der Transportunternehmen um 12–18 % ermöglichte. Echtzeit-Kapazitätssichtbarkeit ermöglicht die Buchung von Teilladungen innerhalb von zwei Stunden und eine Nachfrageprognose 24–48 Stunden im Voraus. Kleinere Flotten erhalten direkten Zugang zu Versendervolumina, aber die Maklerspannen schrumpfen mit zunehmender Transparenz. Die Integration von Zoll-, ADR- und Fahrernachweisen in Buchungsabläufe reduziert den Papieraufwand und beschleunigt die grenzüberschreitende Akzeptanz. Junge Logistikmanager bevorzugen die App-basierte Beschaffung, was digitale Transaktionen im Jahr 2024 um 35 % im Jahresvergleich steigen ließ[2]"Fepex Data 2024," Federación Española de Asociaciones de Productores Exportadores de Frutas y Hortalizas, fepex.es.

Anreize für emissionsarme Flotten und Verschrottungsprogramme

MOVES III hat zwischen 2023 und 2025 400 Millionen EUR (470,52 Millionen USD) ausgezahlt, 8.500 schwere Nutzfahrzeuge subventioniert und bis zu 40 % der Kosten für emissionsfreie Lkw übernommen. ZBE-Beschränkungen in Madrid und Barcelona verbieten ab 2025 Lkw der Klasse vor Euro IV, was eine Flottenerneuerung erzwingt. Die Einführung von Elektrofahrzeugen konzentriert sich auf den Stadtlieferverkehr, während Fernverkehrsflotten Euro-VI-Diesel- und HVO-Motoren bevorzugen, bis die Ladekorridore ausgereift sind. Das Durchschnittsalter der spanischen Lkw-Flotte von 13,2 Jahren und ein Anteil von 18 % an Fahrzeugen der Klasse vor Euro IV unterstreichen das Erneuerungspotenzial. MOVES IV stellt für 2026–2027 weitere 300 Millionen EUR (352,89 Millionen USD) bereit, doch die Ladeinfrastruktur mit national 1.200 Schwerlastladepunkten hinkt Deutschlands 4.800 hinterher.

Nachfrage nach der iberischen Landbrücke nach der Brexit-Umleitung

Zollverzögerungen bei Dover–Calais lenkten 12–15 % der für das Vereinigte Königreich bestimmten Fracht über Bilbao, Santander und Vigo um, was die Fährvolumina gegenüber dem Basiswert von 2020 um 18 % steigerte. Die Routenführung über Spanien verlängert die Transitzeit um ein bis zwei Tage, verbessert jedoch die Zuverlässigkeit für zeitkritische Güter. Rückfrachten werden durch schottischen Whisky und Pharmazeutika aus dem Vereinigten Königreich erweitert, die in Richtung Mittelmeermarkte transportiert werden. Investitionen von 250 Millionen EUR (294,07 Millionen USD) in den Ausbau des Zugangs zu Atlantikhäfen mildern Stauprobleme, finanziert über TEN-T. Die Nachhaltigkeit hängt von der Ausweitung der Fährkapazitäten und der Rationalisierung der Veterinärkontrollen ab, um den Zeitvorteil zu erhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Belastung durch Kabotage- und Ruhezeiteinhaltung des EU-Mobilitätspakets | -0.6% | National, besonders ausgeprägt auf internationalen Korridoren | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von Schienengüterverkehrssubventionen im Rahmen des Programms Mercancías 30 | -0.4% | Korridore Madrid–Barcelona, Sevilla–Zaragoza | Mittelfristig (2–4 Jahre) |

| Anstieg der Versicherungsprämien durch Überschwemmungen auf Mittelmeerrouten | -0.3% | Küstenkorridore Valencia, Murcia, Alicante | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Containerhafen-Automatisierung verursachen landseitige Staus | -0.2% | Hinterland der Häfen Valencia, Barcelona, Algeciras | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Belastung durch Kabotage- und Ruhezeiteinhaltung des EU-Mobilitätspakets

Die Regeln von 2024 begrenzen gebietsfremde Transportunternehmen auf drei Kabotagefahrten in sieben Tagen und schreiben viertagige Abkühlungsperioden vor, was die Betreiberkosten um 8–12 % erhöht. Die obligatorische Heimkehr alle vier Wochen reduziert die produktive Fahrzeit auf Nordeuroparouten um 15–20 %, was Staffelsysteme oder zusätzliche Fahrer erfordert. Intelligente Fahrtenschreiber ermöglichen die Fernüberwachung und beseitigen Graubereiche. Die Lohnanpassung an die Gastländer erhöht die Arbeitskosten spanischer Transportunternehmen in Frankreich oder Deutschland um bis zu 30 %. Flotten setzen Fahrerwechselzentren in Grenznähe ein, um die Fahrzeugauslastung zu schützen, aber Übergaben bringen Planungsrisiken mit sich[3]"Mobility Package Impact Study 2024," International Road Transport Union, iru.org .

Verlagerung von Schienengüterverkehrssubventionen im Rahmen des Programms Mercancías 30

Subventionen in Höhe von 1,2 Milliarden EUR (1,41 Milliarden USD) zielen darauf ab, den Schienenanteil auf Strecken über 300 km bis 2030 auf 30 % zu erhöhen und die Schienentarife um 15–20 % zu senken. Der Bahntransit Barcelona–Madrid entspricht acht bis zwölf Stunden Straßenfahrt, wenn Ruhezeiten eingerechnet werden. Straßenvolumina erodieren, da Automobilhersteller nachhaltigkeitsgebundene Verträge unterzeichnen, die intermodale Transporte vorschreiben. Kapazitätsgrenzen von 70 % auf wichtigen Strecken erfordern 800 Millionen EUR (941,08 Millionen USD) für Ausweichschleifen. Straßenspediteure verlagern sich auf Vor- und Nachlaufverkehre, müssen aber in schienennahe Umschlagplätze investieren[4]"Mercancías 30 Program," Administrador de Infraestructuras Ferroviarias, adif.es.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Endverbraucherbranche: Tiefe im verarbeitenden Gewerbe und Dynamik im Einzelhandel

Das verarbeitende Gewerbe trug im Jahr 2025 37,51 % zum Marktanteil des ���ٰ���ß��Բ�ü�ٱ������������s in Spanien bei, gestützt durch eine Fahrzeugproduktion von 2,45 Millionen Einheiten und robuste pharmazeutische Exporte. Konsistente Komponentenflüsse zwischen Werken und Häfen in Katalonien, Aragón und dem Baskenland sichern hochvolumige Routen. Der Groß- und Einzelhandel, der mit einem CAGR von 3,52 % wächst, spiegelt Omnichannel-Fulfillment-Muster wider, die auf häufige Mehrstopprunden angewiesen sind und die Nachfrage nach Teilladungen ankurbeln. Baufrachtverkehr profitiert von EU-finanzierten Projekten in Höhe von 70 Milliarden EUR (82,34 Milliarden USD) bis 2026, bevor er nachlässt. Saisonale Spitzen in der Landwirtschaft bei Zitrusfrüchten und Gemüseexporten intensivieren den Bedarf an Kühlkapazitäten.

Sich entwickelnde Modelle verwischen die Grenzen, da Hersteller Direktvertriebsstrategien übernehmen, die eine einzelhandelsähnliche Distribution erfordern, während große Einzelhändler in die Leichtmontage einsteigen. Diese Hybridisierung zwingt Transportunternehmen, flexible Servicemenüs anzubieten. Der ���ٰ���ß��Բ�ü�ٱ������������smarkt in Spanien für das verarbeitende Gewerbe und den Einzelhandel zusammen soll sich weiter ausweiten, da Nearshoring-Trends inkrementelle Komponentenlieferungen auslösen. Die vielfältige Branchennachfrage glättet die Volumenschwankungen und stützt eine stetige Flottenauslastung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Bestimmungsort: Inländische Stabilität und internationaler Aufschwung

Inlandssendungen dominierten im Jahr 2025 mit einem Anteil von 64,07 % an der Marktgröße des ���ٰ���ß��Բ�ü�ٱ������������s in Spanien, gestützt durch 47 Millionen Verbraucher und interregionale Spezialisierungen. Hochdichte Korridore verbinden die Fabriken Kataloniens, die Farmen Andalusiens und das Konsumzentrum Madrid und unterstützen vorhersehbare Rückfrachten. Städtische Niedrigemissionszonen erzwingen Anpassungen in Madrid und Barcelona und katalysieren elektrische Stadtflotten.

Der internationale Frachtverkehr wächst schneller mit einem CAGR von 3,60 %, da iberische Landbrückenrouten wachsen und der Marokko-Verkehr über die Operation Marhaba neue Rekorde aufstellt. Das EU-Mobilitätspaket erschwert die Compliance, schafft aber gleiche Wettbewerbsbedingungen gegenüber Niedriglohnkonkurrenten. Ausstehende Studien zum Gibraltar-Straßentunnel deuten auf transformative künftige Verbindungen nach Nordafrika hin, doch die Auswirkungen bleiben nach 2035.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Lkw-Ladungsspezifikation: Dominanz der Vollladung, Digitalisierung der Teilladung

Die Vollladung hielt einen Anteil von 83,07 % aufgrund großer Chargenexporte von Automobilen, Agrarprodukten und Baumaterialien. Dedizierte Routen optimieren die Fahrerstunden und reduzieren Handhabungsschäden. Einsparungen entstehen durch konsistente Hin- und Rückfahrtplanung, die durch Produktionskalender verankert ist.

Der CAGR von 3,43 % bei der Teilladung ist auf die Paketisierung im E-Commerce und die Verlagerung der ���ٰ���ß��Բ�ü�ٱ������������sbranche in Spanien auf das Hub-and-Spoke-Modell zurückzuführen. Digitale Marktplätze erhöhen die Auslastungsquoten auf bis zu 90 % und schließen die historische Effizienzlücke. Betreiber investieren in automatisierte Umschlagzentren in der Nähe von Madrid und Valencia, um nächtliche Sortiervorgänge zu beschleunigen.

Nach Containerisierung: Bulk-Traditionen treffen auf intermodale Gewinne

Nicht containerisierte Fracht hielt im Jahr 2025 einen Anteil von 85,83 %, was die Präferenz für Kühlauflieger bei Agrarproduktenexporten und direkt verladene Schüttgüter widerspiegelt. Die direkte Lieferung per Auflieger umgeht doppelte Handhabung und passt zur Realität der Hofabholung. Baulieferströme stärken die Schüttgutvolumina.

Der containerisierte Verkehr wächst mit einem CAGR von 3,12 %, angetrieben durch intermodale Terminals am Mittelmeer-Korridor und Hafenautomatisierungsprogramme. Standardisierung erleichtert den Zoll, stärkt die Sicherheit und entspricht dem globalen Seeverkehr. Der ���ٰ���ß��Բ�ü�ٱ������������smarkt in Spanien für containerisierte Dienstleistungen profitiert, da Versender Box-Tracking einsetzen, um Störungsrisiken zu managen.

Nach Entfernung: Dominanz des Fernverkehrs

Der Fernverkehr erfasste einen Marktanteil von 74,92 % und soll bis 2031 mit einem CAGR von 3,22 % wachsen, angetrieben durch 1.300–2.000 km lange Routen nach Nordeuropa, die das Schienennetz für verderbliche Güter nicht ersetzen kann. Investitionen in Aerodynamik und kraftstoffsparende Technologien dämpfen die Kostenbelastung. Fahrermangel bleibt akut; Staffelmodelle an Grenzumschlagplätzen versuchen, dem entgegenzuwirken.

Das Wachstum im Nahverkehr nutzt städtische Konsolidierungsverträge und Same-Day-E-Commerce. Elektrotransporter und Lastenfahrräder gewinnen in Niedrigemissionszonen an Bedeutung. Zusammen diversifizieren sie die Einnahmequellen und schützen Transportunternehmen vor regulatorischen Schocks im Fernverkehr.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Güterart: Feste Güter als Kern, flüssige Güter im Aufstieg

Feste Güter machten einen Anteil von 70,57 % aus, stabil bei Automobilteilen und Baulieferströmen. Saisonale Landwirtschaftsexporte erzeugen Volumenspitzen; Kühlfahrzeuge wandern in den Erntemonaten nach Süden und kehren für die Einzelhandelspeaks in der Ferienzeit nach Norden zurück.

Flüssige Güter übertreffen mit einem CAGR von 3,28 %, da sich die Lieferketten für erneuerbaren Diesel und Chemikalien verlängern. Die ADR-Compliance erhöht die Markteintrittsbarrieren und begünstigt etablierte Tankfahrzeugspezialisten. Repsols HVO-Anlagen mit 1,2 Millionen Tonnen sichern konsistente Rückfrachten in Richtung Raffinerien.

Nach Temperaturkontrolle: Umgebungstemperatur im großen Maßstab und Kühlketten-Prämium

Nicht temperaturgeführte Fracht dominiert weiterhin mit 94,53 % und profitiert von der betrieblichen Einfachheit. Die Energiekosten bleiben im Vergleich zu Kühlfahrten niedriger, was die Marge für allgemeine Transportunternehmen erhält.

�ձ������ٳܰ������ü�����e Fracht wächst jährlich um 3,37 % aufgrund der Impfstofflogistik und hochwertiger Lebensmittelexporte. Die GDP-Compliance verschärft die Toleranzen auf ±0,5 °C, was den Kapitalbedarf erhöht, aber Tarifaufschläge von 25–35 % erzielt. Der ���ٰ���ß��Բ�ü�ٱ������������smarkt in Spanien für Kühlketten bleibt klein, ist aber gewinnträchtig.

Geografische Analyse

Spaniens interne Frachtgeografie bleibt multidirektional. Ost-West-Routen vom exportorientierten Hafen Valencia zum Konsumzentrum Madrid in der Hauptstadt bewältigen Elektronik, Mode und Pharmazeutika in Voll- und Teilladungen. Aufrüstungen des Nord-Süd-Mittelmeer-Korridors verkürzen die Transitzeiten und sichern Zitrusexporte in nördliche Städte. Die Atlantikhäfen Bilbao und Santander expandieren, da die Umleitungen des Vereinigten Königreichs zunehmen und die Präsenz des ���ٰ���ß��Բ�ü�ٱ������������smarkts in Spanien entlang der Grünen Küste Spaniens stärken.

Routen von Südandalusien nach Katalonien verzeichnen Kühlspitzen, die mit Gewächshausgemüseernten zusammenhängen. Die Operation Marhaba erzeugt saisonalen Druck, da Fahrzeugüberquerungen der Diaspora jeden Sommer ihren Höhepunkt erreichen und die Kapazitäten vorübergehend einschränken. Windkraftprojekte im Inland in Kastilien-La Mancha und Aragón lösen Nachfragespitzen im Schwertransport aus und gleichen Rückfrachtengpässe im ländlichen Raum aus.

Städtische Gebiete rüsten Konsolidierungszentren am Stadtrand auf, um ZBE-Beschränkungen zu erfüllen. Madrids städtischer Umschlagplatz gewährt nächtliche Lieferfenster nur für Elektro-Lkw, während Barcelona die ZBE auf Ringstraßen ausweitet. Diese Maßnahmen verändern die Fahrfrequenz und die Fahrzeugwahl und drängen den ���ٰ���ß��Բ�ü�ٱ������������smarkt in Spanien in Richtung saubererer, stärker fragmentierter Muster.

Wettbewerbslandschaft

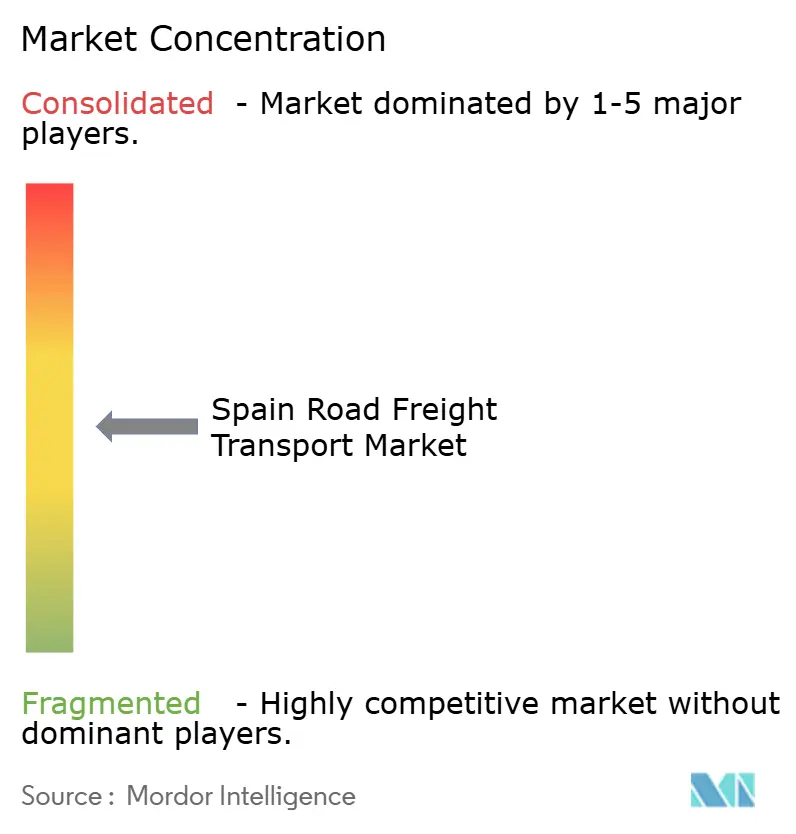

Der ���ٰ���ß��Բ�ü�ٱ������������smarkt in Spanien weist eine moderate Konsolidierung auf: Die fünf größten Akteure halten zusammen etwa 45–55 % Marktanteil. Skalenvorteile sind wichtig, da die Compliance mit dem EU-Mobilitätspaket die Fixkosten erhöht. DSVs Übernahme von DB Schenker für 14,3 Milliarden EUR (16,82 Milliarden USD) schafft Europas größtes Netzwerk, vertieft sofort die spanische Kapazität und erhöht die Erwartungen an die Serviceintegration.

Digitale Frachtbörsen wie Wtransnet und TimoCom untergraben traditionelle Makler, senken die Eintrittsbarrieren für kleine Flotten, erhöhen aber die Preistransparenz. Kühlkettenspezialisten wie Primafrio erweitern GDP-fähige Aufliegerflotten um 150 Einheiten und setzen damit auf Premiumfracht. Nischenanbieter im Schwertransport konkurrieren um Turbinenverträge und investieren in Fernlenkung und modulare Auflieger für den Transport von 80-Meter-Rotorblättern.

Nachhaltigkeitsverpflichtungen prägen den Wettbewerbsvorteil. CEVA setzt europaweit 620 Fahrzeuge mit alternativen Kraftstoffen ein, wobei spanische Routen für HVO100 priorisiert werden, während Rhenus Groups Groupage 2.0 mit täglichen Abfahrten die Transitzeiten durch zentralisierte Umschlagzentren um 34 % verkürzt. Transportunternehmen ohne Datentransparenz riskieren den Ausschluss aus Verträgen mit compliance-intensiven Versendern.

Marktführer im ���ٰ���ß��Բ�ü�ٱ������������ Spanien

DHL Group

XPO, Inc.

DACHSER

Primafrio

Grupo Sese

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: DSV schloss den Kauf von DB Schenker für 14,3 Milliarden EUR (16,8 Milliarden USD) ab und schuf damit einen Logistikgiganten mit verstärkter Dichte auf spanischen Korridoren.

- März 2025: GLS Spain kooperierte mit Vinted für die Paketzustellung im Bereich Kreislaufmode und erweiterte die Abgabe- und Abholoptionen im ganzen Land.

- Dezember 2024: GLS Spain führte Royal-Mail-Tracked-24/48-Dienste für E-Commerce-Pakete mit Bestimmungsort Vereinigtes Königreich ein und bündelte die Zollabwicklung.

- Januar 2024: Rhenus Group startete das Groupage-Netzwerk 2.0 und verkürzte die europäischen Transitzeiten nach Spanien um 34 %.

Berichtsumfang des ���ٰ���ß��Բ�ü�ٱ������������smarkts Spanien

Landwirtschaft, Fischerei und Forstwirtschaft, Baugewerbe, verarbeitendes Gewerbe, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt. Inland, International sind als Segmente nach Bestimmungsort abgedeckt. Vollladung (FTL), Teilladung (LTL) sind als Segmente nach Lkw-Ladungsspezifikation abgedeckt. Containerisiert, Nicht containerisiert sind als Segmente nach Containerisierung abgedeckt. Fernverkehr, Nahverkehr sind als Segmente nach Entfernung abgedeckt. Flüssige Güter, Feste Güter sind als Segmente nach Güterart abgedeckt. Nicht temperaturgeführt, �ձ������ٳܰ������ü����� sind als Segmente nach Temperaturkontrolle abgedeckt.

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Baugewerbe |

| Verarbeitendes Gewerbe |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Vollladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssige Güter |

| Feste Güter |

| Nicht temperaturgeführt |

| �ձ������ٳܰ������ü����� |

| Nach Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Baugewerbe | |

| Verarbeitendes Gewerbe | |

| Öl und Gas, Bergbau und Steinbruch | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Nach Bestimmungsort | Inland |

| International | |

| Nach Lkw-Ladungsspezifikation | Vollladung (FTL) |

| Teilladung (LTL) | |

| Nach Containerisierung | Containerisiert |

| Nicht containerisiert | |

| Nach Entfernung | Fernverkehr |

| Nahverkehr | |

| Nach Güterart | Flüssige Güter |

| Feste Güter | |

| Nach Temperaturkontrolle | Nicht temperaturgeführt |

| �ձ������ٳܰ������ü����� |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Branche Landwirtschaft, Fischerei und Forstwirtschaft für ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und der Gewinnung anderer Tiere aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Dabei spielen Logistikdienstleister entlang der gesamten Wertschöpfungskette eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss der Erzeugnisse (Produkte, Agrarwaren) zu Händlern und Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Haltbarkeit der transportierten oder gelagerten Waren.

- Baugewerbe - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Baubranche für ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstungen sowie zeitkritische Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement erbringen.

- Containerisierter ���ٰ���ß��Բ�ü�ٱ������������ - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen für Vollladungsdienste (FTL). Der FTL-���ٰ���ß��Բ�ü�ٱ������������ ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Massentransport per Lkw umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Güter umfassen, die temperaturgeführten oder nicht temperaturgeführten Transport erfordern, (vi) den Transport von Flüssigkeiten in Tankfahrzeugen umfassen, (vii) den Transport von Abfällen beinhalten und (viii) den Transport gefährlicher Güter per Lkw beinhalten. Damit verbundene Mehrwertdienste wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Exporttrends und Importtrends - Die allgemeine Logistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren und Warengruppen sowie die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels- und Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Flüssige Güter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen für den Transport von Schüttflüssigkeiten, die häufig in der Extraktions-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche eingesetzt werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien und �ұ�ڲ������ü�ٱ��n (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vor- und nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmitteltauglichen Schüttflüssigkeiten (wie Milch oder Saft), (v) Kautschuk und (vi) agrochemischen Produkten. Diese Güter werden in der Regel per Tankfahrzeug transportiert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen bei Logistikdienstleistern führen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Vollladungs-���ٰ���ß��Բ�ü�ٱ������������ (FTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen für Vollladungsdienste (FTL). Der FTL-���ٰ���ß��Բ�ü�ٱ������������ ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Massentransport per Lkw umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Güter umfassen, die temperaturgeführten oder nicht temperaturgeführten Transport erfordern, (vi) den Transport von Flüssigkeiten in Tankfahrzeugen umfassen, (vii) den Transport von Abfällen beinhalten und (viii) den Transport gefährlicher Güter per Lkw beinhalten. Damit verbundene Mehrwertdienste wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen und Angebots-Verwendungs-Tabellen zur Analyse der potenziell wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendverbraucher (der hier berücksichtigten Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinfation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklerei, Speditionsraten, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” umfasst alle wichtigen Variablen und Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten, marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtige strategische Maßnahme bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister) im Markt wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Teilladungs-���ٰ���ß��Բ�ü�ٱ������������ (LTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen für Teilladungsdienste (LTL). Der LTL-���ٰ���ß��Բ�ü�ٱ������������ ist durch die Zusammenführung mehrerer Sendungen auf einem einzigen Lkw für mehrere Lieferungen innerhalb eines Netzwerks gekennzeichnet. Er umfasst Betriebe, die (i) hauptsächlich mit dem allgemeinen und spezialisierten Gütertransport von Teilladungen befasst sind, (ii) durch den Einsatz von Umschlagterminals zur Konsolidierung von Sendungen, in der Regel von mehreren Versendern, auf einem einzigen Lkw für den Transport zwischen einem Ladesammelterminale und einem Entladeumschlagterminal gekennzeichnet sind, wo die Ladung sortiert und Sendungen für die Zustellung umgeleitet werden, (iv) Teilcontainerladungen (LCL) und Sammelgutversand bei Lkw-Diensten umfassen. Die im Umfang enthaltenen Aktivitäten umfassen (i) lokale Abholung, (ii) Fernverkehr und (iii) lokale Zustellung. Damit verbundene Mehrwertdienste wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Strategien im Lieferkettenmanagement, staatliche Dienstleistungen, Investitionen und Maßnahmen, Kraftstoff- und Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Lkw-Typenportfolio, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten und Marketingstrategien beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken sowie ein Kommentar zur aktuellen Marktlage und den Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Verarbeitendes Gewerbe - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der verarbeitenden Industrie für ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffstroms entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Händler oder Endkunden sowie der Lagerung und Bereitstellung von Rohstoffen für Kunden zur Just-in-time-Fertigung.

- Modaler Anteil - Der modale Frachtanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Sendungsentfernung, Temperaturkontrollanforderungen, Güterart, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengutlieferungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnen-km) je nach durchschnittlicher Sendungsentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Transportmittel beförderten Fracht (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Extraktionsbranche für ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl sowie Gase wie Erdgas gewinnen. Logistikdienstleister decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten und verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment der sonstigen Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungsbranche, der Immobilienbranche, des Bildungswesens, des Gesundheitswesens sowie professioneller Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche Forschungs- und Entwicklungsdienstleistungen) für ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen und Ausrüstungen).

- Erzeugerpreisinflation - Sie gibt die Inflation aus Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinfation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Preistrends im ���ٰ���ß��Բ�ü�ٱ������������ - Die Frachtpreise nach Transportmittel (USD/Tonnen-km) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnen-km), die Nachfrage im ���ٰ���ß��Բ�ü�ٱ������������smarkt und damit die Marktgröße des ���ٰ���ß��Բ�ü�ٱ������������s verwendet.

- Trends beim ���ٰ���ß��Բ�ü�ٱ������������saufkommen - Das Frachtaufkommen (Gewicht der Güter in Tonnen) nach Transportmittel über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und den Frachtpreisen (USD/Tonnen-km) zur Bewertung der Marktgröße des Güterverkehrs verwendet.

- ���ٰ���ß��Բ�ü�ٱ������������ - Die Beauftragung eines ���ٰ���ß��Բ�ü�ٱ������������s-Logistikdienstleisters oder Spediteurs (ausgelagerte Logistik) für den Transport von Gütern (Rohstoffe oder Fertigwaren, sowohl fest als auch flüssig) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) bildet den ���ٰ���ß��Բ�ü�ٱ������������smarkt. Der Studienumfang umfasst (i) den Straßengütertransport, der von in den berichtenden Ländern registrierten Spediteuren durchgeführt wird, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starr-Lkw oder Sattelzüge), (iv) Vollladungs- (FTL) oder Teilladungstransporte (LTL), (v) containerisierten oder nicht containerisierten Transport, (vi) temperaturgeführten oder nicht temperaturgeführten Transport, (vii) Nah- oder Fernverkehr, (viii) den Transport von gebrauchten Büro- oder Haushaltsgütern (Umzugsunternehmen), (ix) andere spezialisierte Frachttransporte (�ұ�ڲ������ü�ٱ��, Ü���������ß������ܲԲ�en) und (x) ausgelagerte Erstmeilen-, Mittelmeilen- und Letztmeilenzustellungen durch ���ٰ���ß��Բ�ü�ٱ������������sakteure. Der Umfang schließt nicht ein: (i) Transport durch in anderen Ländern registrierte Spediteure, (ii) den Markt für Letztmeilenlieferung von Mahlzeiten, (iii) den Markt für Lebensmittellieferungen und (iv) den Transport über das Straßennetz, der von Kurier-, Express- und Paketdienstleistern durchgeführt oder gemeldet wird.

- ���ٰ���ß��Ա�ä�Բ��� - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die ���ٰ���ß��Ա�ä�Բ���, die Verteilung der ���ٰ���ß��Ա�ä�Բ��� nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der ���ٰ���ß��Ա�ä�Բ��� nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf den marktspezifischen Umsatz aus dem ���ٰ���ß��Բ�ü�ٱ������������, den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterzahl, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen tätig ist, und wichtige Volkswirtschaften berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Website veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen- und Expertengespräche verifiziert.

- Nahverkehrs-���ٰ���ß��Բ�ü�ٱ������������ - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen für den lokalen Lkw-Verkehr (weniger als 100 Meilen). Es umfasst den Straßengütertransport (i) innerhalb eines einzigen Verwaltungsgebiets und seines Hinterlands, (ii) mit kleineren Lkw und Kleintransportern, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen und (v) ausgelagerte Erstmeilen- und Letztmeilenzustellungen durch ���ٰ���ß��Բ�ü�ٱ������������sakteure.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarkts und damit der Marktgröße des ���ٰ���ß��Բ�ü�ٱ������������s. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, verbunden mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der verarbeitenden Industrie - Die verarbeitende Industrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der verarbeitenden Industrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport und technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie die Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im Lkw-Verkehr - Die Hauptgründe für die Messung und das Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Senkung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle und zur Identifizierung von Bereichen mit verbesserter Leistung vorgenommen werden müssen. Daher wurden in diesem Branchentrend die Betriebskosten im Lkw-Verkehr und die damit verbundenen Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., für das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern für ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Transport durch ein in einem Land zugelassenes Kraftfahrzeug, der auf dem nationalen Hoheitsgebiet eines anderen Landes durchgeführt wird. |

| Umschlaglogistik | Umschlaglogistik ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder Produktionswerk direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimaler bis keiner Handhabungs- oder Lagerzeit. Die Umschlaglogistik findet in einem Verteilungsumschlagterminal statt, das in der Regel aus Lkw und Laderampen auf zwei Seiten (eingehend und ausgehend) mit minimalem Lagerraum besteht. Der Begriff „Umschlaglogistik” erklärt den Prozess des Empfangs von Produkten über eine eingehende Rampe und deren anschließende Überführung über die Rampe zur ausgehenden Transportrampe. |

| Drittlandverkehr | Internationaler Straßentransport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Straßenkraftfahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Be- und Entladeland. |

| �ұ�ڲ������ü�ٱ�� | Die Klassen von �ұ�ڲ������ü�ٱ��n, die auf der Straße befördert werden, sind diejenigen, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – selbstentzündliche Stoffe; Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktive Stoffe und Klasse 8: Ätzende Stoffe; Klasse 9: Verschiedene gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Transports, die verschiedene Transportmittel (intermodal) verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Güter von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Fernverkehrsprozess. Drayage-Lkw transportieren Fracht zu und von verschiedenen Bestimmungsorten, wie Containerschiffen, Lagerplätzen, Auftragserfüllungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage Güter nur über kurze Entfernungen und operiert nur in einem Ballungsraum. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. Trotzdem spielt es eine wichtige Rolle im Fernverkehr, da es die Güter zur Fracht und umgekehrt bringt. Es macht den intermodalen Transport viel effizienter und ermöglicht den nahtlosen Transfer von Gütern zum Endkunden. |

| Trockenkoffer-Auflieger | Ein Trockenkoffer-Auflieger ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockenkoffer-Auflieger sind für den Transport von palettierten, verpackten oder losen Gütern konzipiert, nicht temperaturgeführt (im Gegensatz zu Kühlfahrzeugen) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tiefladeaufliegern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Tieflader-Lkw | Ein Tieflader-Lkw ist eine Art Lkw mit starrem Design. Er hat einen flach geformten Aufbau für einfaches Be- und Entladen von Gütern. Der Tieflader-Lkw wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktional ist der Tieflader-Lkw mit einem Tiefladeauflieger vergleichbar. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Ü���������ß������ܲԲ� | Ü���������ß������ܲԲ� ist jede Ladung, die nicht in sechsseitige Schiffscontainer geladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr lockere Klassifizierung aller Ladungen mit Abmessungen, die die maximalen Abmessungen eines 40-Fuß-HC-Containers überschreiten. Das bedeutet eine Länge von mehr als 12,05 Metern, eine Breite von mehr als 2,33 Metern oder eine Höhe von mehr als 2,59 Metern. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teilladungssendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Vollladungssendung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| ��ü�����ä���ٲ����Dz������پ��� | Die ��ü�����ä���ٲ����Dz������پ��� umfasst den Bereich der Lieferketten, der alles verarbeitet, was rückwärts durch die Lieferkette zurückfließt. |

| ���ٰ���ß��Բ�ü�ٱ������������sdienstleistung | Die Beauftragung eines Lkw-Unternehmens für den Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) bildet den ���ٰ���ß��Բ�ü�ٱ������������smarkt. Die Dienstleistung kann Vollladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Nah- oder Fernverkehr sein. |

| Curtainsider-Fahrzeug | Curtainsider und Tautliner werden als Gattungsbezeichnungen für Lkw und Auflieger mit Seitenvorhang verwendet. Die Vorhänge sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen und Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn die Vorhänge für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unter dem Lkw-Boden befestigt, die den Lkw-Boden und den Vorhang auf beiden Seiten verbinden. Winden an beiden Enden des Vorhangs spannen ihn, daher der Name „Tautliner”. Dies verhindert, dass der Vorhang im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu schützen. |

| Entgeltlicher Transport | Die Beförderung von Gütern gegen Entgelt. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

Forschungsmethodik

���ϲ����� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen