Größe und Marktanteil des brasilianischen Fracht- und Logistikmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

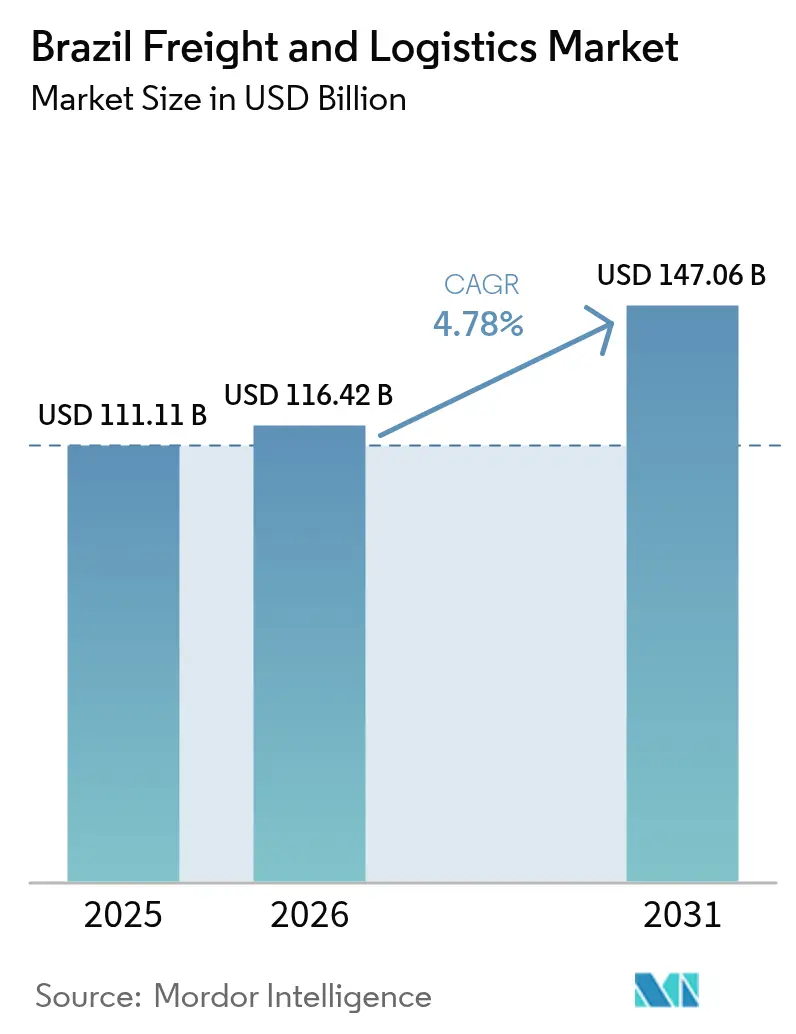

| Marktgröße im Basisjahr (2025) | 111.11 Milliarden US-Dollar |

| Marktgröße (2026) | 116.42 Milliarden US-Dollar |

| Marktgröße (2031) | 147.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.78% CAGR |

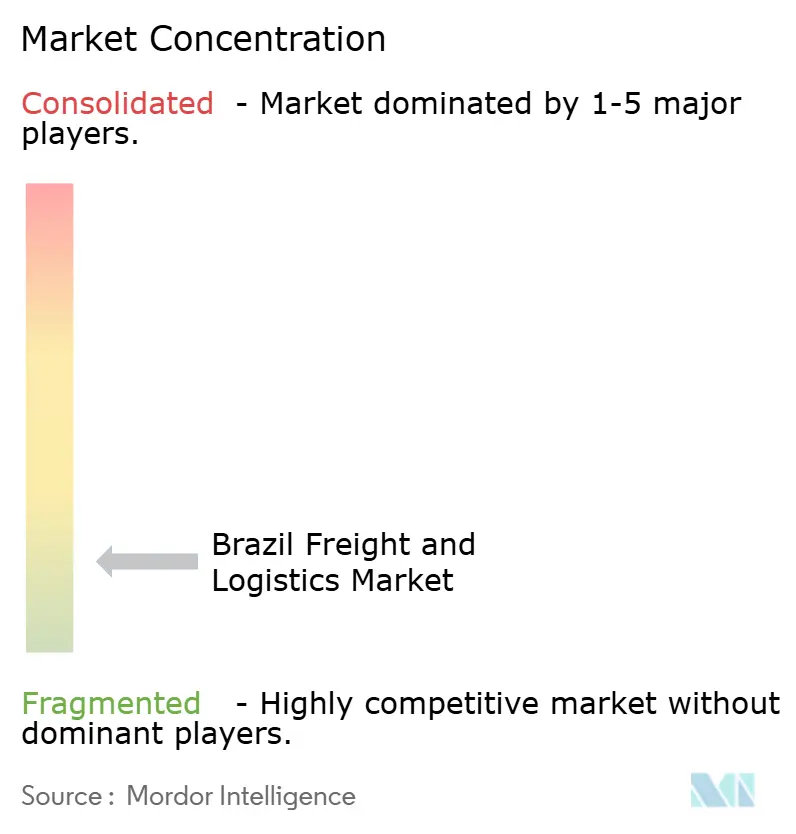

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Fracht- und Logistikmarktes durch ���ϲ�����

Die Größe des brasilianischen Fracht- und Logistikmarktes wird im Jahr 2026 auf USD 116,42 Milliarden geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von USD 111,11 Milliarden, mit Projektionen für 2031 von USD 147,06 Milliarden, bei einer CAGR von 4,78 % über den Zeitraum 2026–2031. Diese Expansion spiegelt den Infrastrukturausbau der Regierung im Rahmen des Novo PAC, steigende landwirtschaftliche Produktion und den Schwung des E-Commerce wider. Die modale Diversifizierung beschleunigt sich, da Kabotage und Schiene Anteile von einem übermäßig straßenlastigen System übernehmen, während Luftfracht für hochwertige, zeitkritische Güter an Bedeutung gewinnt. Ausländische Direktinvestitionen in Hafenkonzessionen, Eisenbahnmodernisierungen und Technologieplattformen gestalten den Wettbewerb neu. Die Kombination aus Rekordernten bei Sojabohnen und Mais, einer fragmentierten Frachtführerbasis und technologiegetriebenen Effizienzgewinnen schafft Spielraum für integrierte Dienstleister, die durchgängige Lösungen orchestrieren können.

Wichtigste Erkenntnisse des Berichts

- Nach Logistikfunktion führte der ��ü�ٱ���ٰ����Բ���ǰ��� mit einem Anteil von 60,95 % am brasilianischen Fracht- und Logistikmarkt im Jahr 2025, während Kurier-, Express- und Paketdienste (CEP) auf dem Weg sind, mit einer CAGR von 5,42 % zwischen 2026 und 2031 das stärkste Wachstum zu verzeichnen.

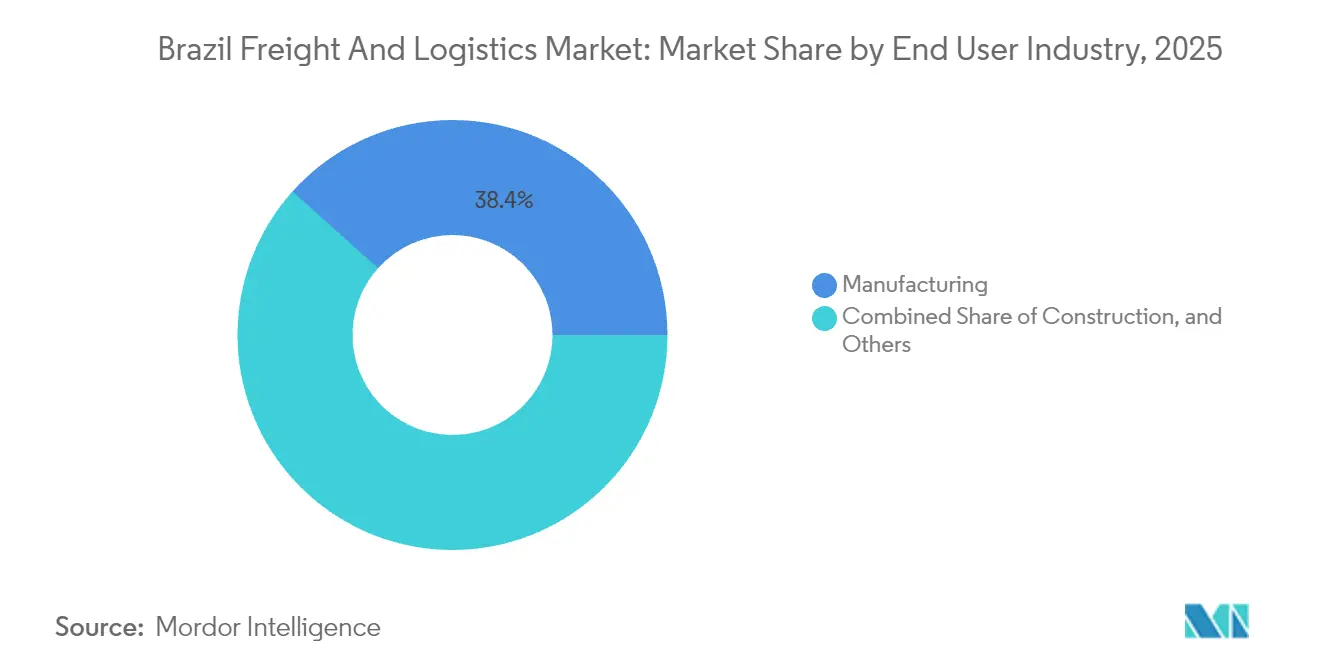

- Nach Endverbraucherbranche entfiel auf die Fertigung ein Anteil von 38,36 % an der Größe des brasilianischen Fracht- und Logistikmarktes im Jahr 2025, während der Groß- und Einzelhandel mit einer CAGR von 5,05 % zwischen 2026 und 2031 am schnellsten wachsen dürfte.

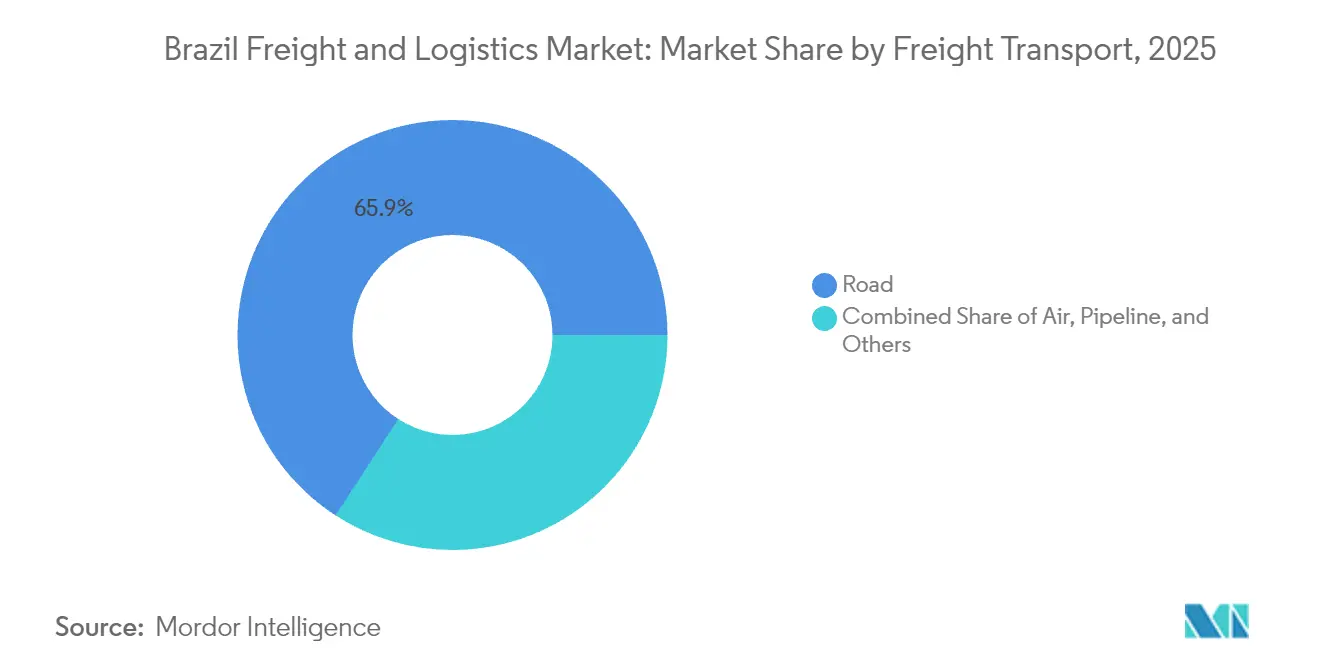

- Nach ��ü�ٱ���ٰ����Բ���ǰ���modus entfiel auf den ���ٰ���ß��ngüterverkehr im Jahr 2025 ein Umsatzanteil von 65,85 %, während der Luftfrachtbereich mit der höchsten CAGR von 5,02 % zwischen 2026 und 2031 expandieren soll.

- Nach CEP-Typ hielten inländische CEP-Dienste im Jahr 2025 einen Umsatzanteil von 64,10 %, während internationale CEP-Ströme voraussichtlich mit der höchsten CAGR von 5,60 % zwischen 2026 und 2031 wachsen werden.

- Bei Lagerhaltung und Lagerung verfügten nicht temperaturgeführte Einrichtungen im Jahr 2025 über einen Umsatzanteil von 92,05 %, während temperaturgeführte Flächen die stärkste CAGR von 4,53 % zwischen 2026 und 2031 erzielen sollen.

- Nach Speditionsart dominierte die See- und Binnenwasserstraßenspedition mit einem Umsatzanteil von 73,60 % im Jahr 2025, während die Luftfrachtspedition voraussichtlich die führende CAGR von 4,49 % zwischen 2026 und 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum brasilianischen Fracht- und Logistikmarkt

Auswirkungsanalyse der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom im E-Commerce-Fulfillment | +0.8% | São Paulo, Rio de Janeiro, Belo Horizonte | Kurzfristig (≤ 2 Jahre) |

| Schwung der Agrarmassengutrexporte über die Häfen des nördlichen Bogens | +0.7% | Exportkorridore Pará, Maranhão, Tocantins | Mittelfristig (2–4 Jahre) |

| Rückverlagerung der Lieferketten von Automobil-OEMs | +0.6% | São Paulo, Minas Gerais, Rio Grande do Sul | Mittelfristig (2–4 Jahre) |

| Staatlich gefördertes BR-LNG-Lkw-Umrüstprogramm | +0.4% | Nationale Frachtkorridore | Langfristig (≥ 4 Jahre) |

| Digitale Frachtmatch-Plattformen, die Skalierung erreichen | +0.5% | Städtische Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Grüne-Korridor-Finanzierung im Rahmen des Mercosur-EU-Abkommens | +0.3% | Exportregionen und Hafenzugangsstrecken | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Boom im E-Commerce-Fulfillment

Der brasilianische Online-Einzelhandelsumsatz wuchs 2024 um 16 % und trieb dichte Netzwerke von Mikro-Fulfillment-Centern in der Nähe wichtiger Konsumzentren voran. Kurier-, Express- und Paketdienstleister skalieren Automatisierung, Routenoptimierungssoftware und temperaturgeführte Schließfächer, um taggleiche Lieferzusagen zu erfüllen. Der im August 2024 eingeführte Importzoll von 20 % auf Käufe bis zu USD 50 veranlasst grenzüberschreitende Plattformen wie Shopee, Lagerbestände lokal zu halten, was die Lagernachfrage in Sekundärstädten ankurbelt. Da Einzelhändler Lagerbestände über Filialen, Dark Stores und Fulfillment-Center integrieren, wird Echtzeittransparenz zum Wettbewerbsvorteil. Die resultierende Pakeldichte stützt die CAGR-Prognose von 5,56 % für CEP und übertrifft damit den breiteren brasilianischen Fracht- und Logistikmarkt[1]"Em dois anos, Novo PAC já investiu mais da metade do recurso previsto até 2026," Agência EBC, agenciagov.ebc.com.br.

Schwung der Agrarmassengutrexporte über die Häfen des nördlichen Bogens

Die Terminals des nördlichen Bogens verkürzen die Lkw-Fahrten im Landesinneren um bis zu 1.000 km im Vergleich zu südlichen Häfen und senken so die Logistikkosten für Getreideproduzenten. Für 2024/25 prognostizierte Sojaexporte von 105,47 Millionen Tonnen und Maisexporte von 34 Millionen Tonnen katalysieren Eisenbahnverbindungen wie die Erweiterung der Ferrovia Norte-Sul durch VLI. Private Konzessionen in den Häfen von Itaqui und Miritituba fügen für Panamax-Schiffe maßgeschneiderte Liegeplatzkapazitäten hinzu, während die Vertiefung der Liegeplätze in Santos die Wettbewerbsreaktion der südlichen Häfen signalisiert. Chinesische Investoren, insbesondere die China Merchants Group, prüfen Beteiligungen und stärken langfristige Kapitalzuflüsse. Der Modalwechsel verringert den ���ٰ���ß��nstau und unterstützt das Margenwachstum des brasilianischen Fracht- und Logistikmarktes[2]"2024, a year that consolidated economic, social, geopolitical progress," Brazil Communications Secretariat, gov.br .

Rückverlagerung der Lieferketten von Automobil-OEMs

Automobilhersteller lokalisieren die Komponentenproduktion, um geopolitische Risiken und Währungsschwankungen abzusichern. CRRCs Schienenfahrzeugwerk in Araraquara und Stellantis' Batteriemontagelinen in Minas Gerais unterstreichen den Trend zu regionalisierten Wertschöpfungsketten. Logistikdienstleister reagieren mit Just-in-Time-Pendelverkehren, Mehrwegverpackungspools und Fertigfahrzeugdepots, die an Gleisanschlüsse angebunden sind. Da chinesische Fahrzeugimporte im Jahr 2024 USD 3,1 Milliarden erreichten, erfordern eingehende Warenströme Zolllagerhaltung und spezialisierte Roll-on/Roll-off-Kapazitäten. Die Komplexität des Sektors unterstützt Prämienrenditen, die die Rentabilitätsaussichten des brasilianischen Fracht- und Logistikmarktes verbessern[3]"Desacelere para viver: ANTT dá a largada no Maio Amarelo 2025," ANTT, gov.br.

Digitale Frachtmatch-Plattformen, die Skalierung erreichen

Programmierschnittstellen (APIs) verbinden nun Versender, Frachtführer, Versicherer und Banken auf einheitlichen Marktplätzen, die die Frachtausschreibung und Zahlungsauszahlung automatisieren. Der Blockchain-Prototyp von Correios für die Rückverfolgbarkeit und ein Dutzend wagniskapitalfinanzierter Start-ups erweitern die digitale Abdeckung von der Langstrecke bis zur letzten Meile. Regulatorische Klarheit von der ANTT beschleunigt die Einführung durch Flottenbesitzer, die ��ü����ڰ��������en und Kraftstoffrabatte suchen. Prädiktive Analysen, die die Reduzierung von Leerfahrten optimieren, verbessern die Margen der Frachtführer, stärken die Flottenauslastung und dämpfen Emissionen, was mit den Nachhaltigkeitsanforderungen des Mercosur-EU-Abkommens in Einklang steht.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Kostendifferenz der Kabotage gegenüber dem ���ٰ���ß��nverkehr | -0.6% | Küstennahe Hafen-zu-Hafen-Routen | Mittelfristig (2–4 Jahre) |

| Langsame Vereinheitlichung der Eisenbahn-Spurweite | -0.4% | Nationale intermodale Verbindungen | Langfristig (≥ 4 Jahre) |

| Steigende Versicherungsprämien für Ladungsdiebstahl | -0.3% | Hochkriminalitätskorridore, städtische Peripherien | Kurzfristig (≤ 2 Jahre) |

| Fahrermangel-bedingte Lohninflation | -0.5% | Fernverkehrsstrecken landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Anhaltende Kostendifferenz der Kabotage gegenüber dem ���ٰ���ß��nverkehr

Selbst nach einem Wachstum von 20 % auf 1,55 Millionen Container im Jahr 2024 ist die Kabotage auf vielen Strecken teurer als der Lkw-Transport, da Terminalabfertigungsgebühren bis zu 35 % der gesamten Tür-zu-Tür-Transportkosten ausmachen. Obwohl das Gesetz BR do Mar die Charterung ausländischer Schiffe erlaubt, bestehen während der Sojabohnen-Spitzenzeiten weiterhin Hafenstaus, die die Fahrplanzuverlässigkeit beeinträchtigen. Frachtführer von verderblichen Gütern bevorzugen weiterhin den ���ٰ���ß��nverkehr trotz höherer Emissionen, was die für den brasilianischen Fracht- und Logistikmarkt erforderliche modale Neuausrichtung zur Erreichung von Nachhaltigkeitszielen verzögert. Vereinfachte Zollverfahren und harmonisierte Hafengebühren könnten die Lücke schließen, erfordern jedoch behördenübergreifende Koordination.

Langsame Vereinheitlichung der Eisenbahn-Spurweite

Brasilien betreibt ein Mosaik aus Breit-, Normal- und Meterspur, das den Wagenaustausch zwischen Regionen erschwert. Das Fehlen einer einheitlichen Spurweite erzwingt kostspielige Umladung von Getreide, Stahl und Containerladungen an Knotenbahnhöfen und verlängert die Vorlaufzeiten. Schienenfahrzeugflotten müssen zusätzliche Drehgestelle mitführen oder auf spurwechselfähige Radsätze zurückgreifen, was die Kapitalausgaben der Eisenbahnbetreiber erhöht. Infrastrukturausbauten im Rahmen des Novo PAC priorisieren Kapazitäten, verschieben jedoch die Spurweitenkonvertierung und verlängern Fahrplanabweichungen zwischen privaten Konzessionen. Multimodale Terminals entlang der Ferrovia Norte Sul bewältigen doppelspurige Schnittstellen, doch Prozessengpässe begrenzen den Durchsatz während der Sojabohnen-Spitzenzeiten. Die anhaltende Heterogenität schränkt die Wettbewerbsfähigkeit der Schiene gegenüber dem ���ٰ���ß��nverkehr ein und zieht 0,4 % von der CAGR des Sektors über den Prognosehorizont ab[4]"Transporte Rodoviário de Cargas – TRC," Bundesministerium für Verkehr, gov.br.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Endverbraucherbranche: Fertigung führend, Einzelhandel im Aufwind

Die Fertigung verzeichnete 2025 einen Anteil von 38,36 % am brasilianischen Fracht- und Logistikmarkt. Automobil-, Maschinen- und verpackte Konsumgüter schaffen Hin- und Rückläufe, die die Anlagenauslastung stabilisieren. Der Groß- und Einzelhandel hingegen wird durch Omnichannel-Strategien begünstigt und eine CAGR von 5,05 % zwischen 2026 und 2031 erzielen, wobei der Fokus auf SKU-reiche, leichte Pakete und Lagerbestandsbündelung verschoben wird. Lebensmittelhändler investieren in Dark-Store-Kommissioniermodelle, die städtische Lagerflächen neu definieren.

Die Landwirtschaft, Fischerei und Forstwirtschaft verzeichnet Nachfragespitzen während der Erntezeitfenster, wenn Getreidemengen die Lkw-Verfügbarkeit belasten, die ländliche ���ٰ���ß��ninfrastruktur belasten und Spotpreise anheben. Öl und Gas, Bergbau und Steinbrüche bleiben zyklisch; die Einführung von Dual-Fuel-LNG-Lkw in Minas Gerais und Pará ist eine Absicherung gegen Dieselpreisschwankungen. Die Logistik im Bauwesen profitiert von der Pipeline des Novo PAC für ���ٰ���ß��n- und Schienenprojekte und unterstützt Großraum-Frachtführer und Zementsilo-Tanker als die brasilianische Fracht- und Logistikbranche spezialisierte Nischen erschließt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Logistikfunktion: CEP treibt Serviceinnovation an

Kurier-, Express- und Paketdienste sollen zwischen 2026 und 2031 mit einer CAGR von 5,42 % wachsen, einem Tempo, das das Gesamtwachstum des brasilianischen Fracht- und Logistikmarktes übertrifft. Inländische Paketströme dominieren weiterhin, aber internationale CEP-Dienste wachsen mit einer CAGR von 5,60 % (2026–2031), gestützt durch grenzüberschreitende Marktplätze, die sich an neue Importzollschwellen anpassen. Hochvolumenstrecken zwischen São Paulo, Paraná und Rio Grande do Sul bewegen sich in Richtung automatisierter Sortierhubs und elektrischer Lieferwagenflotten, um die städtischen Lieferkosten zu senken. Der ��ü�ٱ���ٰ����Բ���ǰ��� hält indes im Jahr 2025 einen Anteil von 60,95 %, sieht sich jedoch Preisdruck ausgesetzt, da Versender Transparenz und garantierte Transitzeiten fordern. Lagerhaltung und Lagerung skalieren parallel, wobei Kühlketteneinrichtungen eine CAGR von 4,53 % (2026–2031) verzeichnen und das Wachstum in Pharmazeutika und Gourmet-Lebensmittel-E-Commerce unterstützen.

Technologiegestützte Spedition verlagert sich in Richtung wertschöpfender Orchestrierung. Die See- und Binnenwasserstraßenspedition erfasst weiterhin 73,60 % der Speditonseinnahmen, aber Elektronik-, Gesundheits- und Modesektoren treiben die CAGR der Luftfrachtspedition von 4,49 % (2026–2031) an. Plattformbasierte Spediteure bündeln nun Zollabfertigung und Zolllagerhaltung und monetarisieren Datenanalysen, die Nachfragespitzen und Schiffs-ETAs prognostizieren.

Nach Kurier-, Express- und Paketdiensten: Inländischer Fokus verändert sich

Inländische CEP-Dienste halten 2025 einen Anteil von 64,10 %, stehen jedoch auf dichten Stadtrouten, auf denen Lieferungen am gleichen Tag zur Norm geworden sind, unter Margensdruck. Internationale CEP-Dienste sind zwar kleiner, stellen jedoch mit einer CAGR von 5,60 % (2026–2031) die Wachstumsmaschine dar, die auf Near-Duty-Paid-Fulfillment-Modellen basiert, die Zollverzögerungen auf der letzten Meile umgehen.

Borzos Rückzug im Jahr 2024 unterstrich die Winner-takes-most-Ökonomie, die Betreiber mit proprietären Fahrernetzwerken und lokalisiertem Technologie-Stack begünstigt. Hybride Schließfach-Abholmodelle entstehen in Städten der zweiten Ebene, senken die Kosten für fehlgeschlagene Lieferungen und steigern die Anlagenumschläge innerhalb des brasilianischen Fracht- und Logistikmarktes.

Nach Lagerhaltung und Lagerung: Expansion der Temperaturkontrolle

Nicht temperaturgeführte Standorte machen 2025 weiterhin 92,05 % des Segmentumsatzanteils aus, doch die CAGR von 4,53 % (2026–2031) der temperaturgeführten Lagerung wird ihren Umsatzfußabdruck bis 2031 auf über USD 11,52 Milliarden anheben.

Impfstoffimportströme, ein Anstieg von Biologika-Studien und frischer Lebensmittel-E-Commerce schlagen sich in Mehrkammeranlagen mit -25 °C-Gefrierern, 2–8 °C-Kühlkammern und kontrollierten Raumtemperaturzonen nieder. Betreiber investieren in Lagerverwaltungssysteme, die mit IoT-Sonden integriert sind und Echtzeit-Abweichungswarnungen gewährleisten, die den ANVISA-Vorschriften entsprechen.

Nach ��ü�ٱ���ٰ����Բ���ǰ���modus: ���ٰ���ß��ndominanz steht vor einem Modalwechsel

Das 1,7 Millionen km umfassende ���ٰ���ß��nnetz des Landes und eine Lkw-Flotte von 3,5 Millionen Fahrzeugen festigen den ���ٰ���ß��nanteil von 65,85 % im Jahr 2025. Dennoch schaffen Eisenbahnkonzessionen wie Rumo und Ferrovia Centro-Atlântica neue Gleisanschlüsse und bimodale Terminals, die die Streckenkosten für Massengüter senken. Das Luftfrachtvolumen, traditionell weniger als 1 % des Tonnageanteils, wächst mit einer CAGR von 5,02 % (2026–2031), angetrieben durch Pharmazeutika, Elektronik und Expresspakete.

Planmäßige Frachterfüller-Ergänzungen durch Azul Cargo und Lufthansa Cargo erweitern die Laderaum- und Vollfrachtkapazität und verbessern die Netzausfallsicherheit. See- und Binnenwasserstraßen gewinnen durch Investitionen in den nördlichen Bogen und die Liberalisierung des Kabotagegesetzes an Dynamik, während Pipelines eine Nische bleiben, die durch das Produktportfolio von Petrobras angetrieben wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Speditionsart: Multimodale Integration schreitet voran

See- und Binnenwasserstraßenspedition repräsentiert 73,60 % des Speditionsumsatzanteils im Jahr 2025, was exportgeführte Rohstoffe widerspiegelt. Der Langstrecken-Lkw-Verkehr bleibt die dominante Vor- und Nachläuflösung, aber containerisierte Eisenbahnrouten zwischen Mato Grosso und Miritituba erfassen Sojaströme.

Die CAGR der Luftfrachtspedition (2026–2031) erreicht 4,49 %, da geimpfte Haustiertransporte, Elektronik-Markteinführungen und Modesaisonen Geschwindigkeit erfordern. Digital-native Spediteure automatisieren Haus-Luftfrachtbriefe, verteilen Kapazitäten über Spotmarktplätze und bieten CO₂-Rechner an, was KMUs in formalisierte Handelsrouten zieht.

Geografische Analyse

Südostbrasilien aggregiert etwa 54,60 % der Frachtströme, verankert durch São Paulos Industriegürtel und den Hafen Santos, wo ein Infrastrukturaufwand von USD 5 Milliarden im Jahr 2025 die Autobahnen SP-330 und SP-348 modernisiert, den Rodoanel verlängert und intermodale Yards vergrößert. Rio de Janeiro nutzt die Energiesektornachfrage und ein revitalisiertes Hafengebiet, das an die Offshore-FPSO-Logistik angebunden ist. Minas Gerais diversifiziert sich über den Bergbau hinaus in die Batteriepackmontage und steigert die Nachfrage nach gefahrstoffkonformer Lagerhaltung.

Der historisch unterversorgte Nordosten beschleunigt sich durch den Getreidedurchsatz der Häfen des nördlichen Bogens, unterstützt durch Transnordestina-Eisenbahnsegmente, die 2025 mit BRL 816 Millionen (USD 168,10 Millionen) finanziert werden. Das Resilienzprogramm Bahias in Höhe von USD 200 Millionen, mitfinanziert durch die Weltbank, modernisiert Korridore, die Windparkcluster mit dem Hafen Salvador verbinden. Diese Upgrades positionieren den Nordosten als Drehkreuz für Komponenten erneuerbarer Energien und Agrarmassengutexporte neu.

Das Zentrum-Westen erzeugt den Großteil der Soja- und Maismengen, was die Lkw-Strecken BR-163 und BR-364 während jeder Ernte belastet. Getreide-Umladeknoten in Sorriso und Rondonópolis gleichen Ströme zu nördlichen und südlichen Häfen aus und mildern Preisabschläge, denen Landwirte durch Transportengpässe ausgesetzt sind. Südbrasilien bleibt der zweitgrößte Fertigungsstandort des Landes; die Wiederaufbau nach den Überschwemmungen in Rio Grande do Sul lenkt Bundesmittel in Brückenrekonstruktionen und Deichanlagen, die die Frachtkontiuität wiederherstellen. Der dünn besiedelte Norden nutzt Kabotage und Flussbarkassen, um Exporteure aus der Freihandelszone Manaus mit Containerhubs zu verbinden, wobei Umweltgenehmigungsrichtlinien eine widerstandsfähige, umweltschonende Infrastruktur leiten.

Wettbewerbslandschaft

Der brasilianische Fracht- und Logistikmarkt ist fragmentiert, aber tendiert zur Konsolidierung. Die Übernahme von Santos Brasil durch CMA CGM integriert einen globalen Linienbetreiber in den inländischen Hafenbetrieb und vertieft gleichzeitig seine Hinterlandreichweite. Die Integration von DB Schenker durch DSV fügt 500.000 m² Lagerfläche hinzu und stärkt die Fachkompetenz in den Bereichen Luft- und Raumfahrt sowie Gesundheitswesen. Die Umbenennung von Blu Logistics durch Rhenus im Jahr 2024 erweitert die ���ٰ���ß��n-Luft-See-Synergien in der Andenregion und nutzt gemeinsame IT-Plattformen für Kunden des brasilianischen Fracht- und Logistikmarktes.

Drei Wettbewerbsarchetypen koexistieren. Anlagenintensive Frachtführer setzen LNG-fähige Flotten ein und investieren in Lagerautomatisierung. Technologiegestützte Intermediäre monetarisieren Daten über Abonnement-APIs, bündeln Spotkapazitäten und bieten eingebettete Versicherung an. Nischenspezialisten konzentrieren sich auf Schwerlast-, Temperaturkontroll- oder Amazonas-Regenwald-Lieferketten. Wettbewerbsvorteile entstehen zunehmend aus ESG-Konformität und der Fähigkeit, Scope-3-Emissionen zu berichten, was von multinationalen Unternehmen verlangt wird, die aus Brasilien beziehen.

M&A-Bewertungen liegen im Durchschnitt bei 9× EBITDA für Spediteure und 12× EBITDA für Hafenkonzessionen, unterstützt durch Pensionsfonds, die inflationsgeschützte Renditen suchen. Regulierungskonformitätskosten steigen, da die ANTT Verkehrsingenieure rekrutiert und elektronische Mauterhebungsprüfungen vorschreibt. Etablierte Akteure mit robuster Governance gewinnen einen Vorteil, da Versender Ethik- und Nachhaltigkeitsklauseln in Logistikverträgen durchsetzen.

Marktführer der brasilianischen Fracht- und Logistikbranche

A.P. Moller - Maersk

DHL Group

FedEx

JSL SA

Kuehne+Nagel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Azul Cargo Express führte zwei Airbus-A321P2F-Frachtflugzeuge ein, steigerte die inländische Nutzlast um 39 % und senkte den Kraftstoffverbrauch pro Tonne um 27 %.

- Oktober 2024: MRS Logistica schloss eine Partnerschaft mit Iridium/Satcom Direct Brasil, um fortschrittliche Satellitenkommunikation für die Echtzeit-Zugüberwachung und die operative Sicherheit im gesamten Schienennetz einzusetzen.

- August 2024: Braspress Air Cargo begann im August 2024 mit dem Betrieb von Boeing-737-400BDSF-Frachtflugzeugen in Brasilien, mit einem im April 2025 erteilten Betreiberzertifikat.

- Juni 2024: Kuehne+Nagel startete Brasiliens größte Elektrofahrzeugflotte für Logistikoperationen auf der letzten Meile, die in der Lage ist, 1 Million Produkte pro Jahr zu handhaben und 500.000 kg CO₂-Emissionen zu vermeiden.

Berichtsumfang des brasilianischen Fracht- und Logistikmarktes

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Fertigung, Öl und Gas, Bergbau und Steinbrüche, Groß- und Einzelhandel, Sonstige werden als Segmente nach Endverbraucherbranche abgedeckt. Kurier-, Express- und Paketdienste (CEP), Spedition, ��ü�ٱ���ٰ����Բ���ǰ���, Lagerhaltung und Lagerung werden als Segmente nach Logistikfunktion abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbrüche |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (CEP) | Nach Zieltyp | Inland |

| International | ||

| Spedition | Nach Transportart | Luft |

| See und Binnenwasserstraßen | ||

| Sonstige | ||

| ��ü�ٱ���ٰ����Բ���ǰ��� | Nach Transportart | Luft |

| Pipelines | ||

| Schiene | ||

| ���ٰ���ß�� | ||

| See und Binnenwasserstraßen | ||

| Lagerhaltung und Lagerung | Nach Temperaturkontrolle | Nicht temperaturgeführt |

| �ձ������ٳܰ������ü����� | ||

| Sonstige Dienstleistungen | ||

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbrüche | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienste (CEP) | Nach Zieltyp | Inland |

| International | |||

| Spedition | Nach Transportart | Luft | |

| See und Binnenwasserstraßen | |||

| Sonstige | |||

| ��ü�ٱ���ٰ����Բ���ǰ��� | Nach Transportart | Luft | |

| Pipelines | |||

| Schiene | |||

| ���ٰ���ß�� | |||

| See und Binnenwasserstraßen | |||

| Lagerhaltung und Lagerung | Nach Temperaturkontrolle | Nicht temperaturgeführt | |

| �ձ������ٳܰ������ü����� | |||

| Sonstige Dienstleistungen | |||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der LFF-Branchenakteure. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Kulturpflanzen, der Haltung von Tieren, der Holzernte, dem Fischfang und dem Fang anderer Tiere aus ihrem natürlichen Lebensraum sowie der Erbringung damit verbundener Unterstützungsleistungen beschäftigt sind. Hierbei spielen Logistikdienstleister (LDL) eine entscheidende Rolle bei Beschaffungs-, Lagerungs-, Handhabungs-, Transport- und Vertriebsaktivitäten für den optimalen und kontinuierlichen Fluss von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten und den reibungslosen Fluss der Erzeugnisse (Produkte, Agraргüter) zu Distributoren/Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Bedarf und Haltbarkeit der transportierten oder gelagerten Güter.

- Bauwesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Baubranchenakteure. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauwerken sowie der Erschließung und Entwicklung von Grundstücken beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten durch die Verwaltung von Rohstoff- und Ausrüstungsbeständen, zeitkritischen Lieferungen und die Bereitstellung anderer Mehrwertdienste für ein effektives Projektmanagement.

- Kurier-, Express- und Paketdienste - Der Kurier-, Express- und Paketmarkt, oft als CEP-Markt bezeichnet, bezieht sich auf Logistik- und Postdienstleister, die sich auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert haben. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkunden-Paketen (C2C), (3) nicht expressmäßigen Paketzustelldiensten (Standard und Versetzt) sowie expressmäßigen Paketzustelldiensten (Tagesdefiniert-Express und Zeitdefiniert-Express), (4) inländischen sowie internationalen Paketen.

- Demografische Daten - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und Prognosen untersucht und in diesem Branchentrend präsentiert. Es stellt die Bevölkerungsverteilung über Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (urban/rural), wichtige Städte und andere Schlüsselparameter wie Bevölkerungsdichte und Endverbrauchsaufwand (Wachstum und Anteil % des BIP) dar. Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Konsumausgaben sowie der wichtigsten Hotspots (Städte) der potenziellen Nachfrage verwendet.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamtwert des Handels, die wichtigsten Rohstoffe/Rohstoffgruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des Regulierungsumfelds analysiert.

- Spedition - Spedition, die hier als Frachttransportarrangement (FTA)-Branche bezeichnet wird, umfasst Betriebe, die hauptsächlich mit der Organisation und Verfolgung des ��ü�ٱ���ٰ����Բ���ǰ���s zwischen Versendern und Frachtführern beschäftigt sind. Die berücksichtigten Logistikdienstleister (LDL) sind Spediteure, NVOCCs, Zollagenten und Seefrachtmakler. Das sonstige Segment unter Spedition erfasst die durch Mehrwertdienste des FTA erzielten Einnahmen, wie Zollabfertigungs-/Clearance-Aktivitäten, Erstellung frachtbezogener Dokumentation, Konsolidierung-Dekonsolidierung von Gütern, Frachtversicherung und Compliance, Organisation von Lagerhaltung und Lagerung, Liaison mit Versendern sowie Spedition über andere Transportarten wie ���ٰ���ß�� und Schiene.

- Frachtpreistends - Frachtpreise nach Transportart (USD/Tonnen-km) wurden über den Überprüfungszeitraum in diesem Branchentrend präsentiert. Die Daten wurden zur Beurteilung des Inflationsumfelds, der Auswirkungen auf den Handel, des Frachtumsatzes (Tonnen-km), der Fracht- und Logistikmarktnachfrage nach Transportartsegmenten und damit der Gesamtgröße des Fracht- und Logistikmarktes verwendet.

- Frachttonnagetrends - Die von der Transportart gehandhabte Frachttonnage (Gütergewicht in Tonnen) wurde über den Überprüfungszeitraum in diesem Branchentrend präsentiert. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und dem Frachtpreis (USD/Tonnen-km) zur Beurteilung der Marktgröße des ��ü�ٱ���ٰ����Բ���ǰ���s verwendet.

- ��ü�ٱ���ٰ����Բ���ǰ��� - ��ü�ٱ���ٰ����Բ���ǰ��� bezieht sich auf die Beauftragung eines Logistikdienstleisters (ausgelagerte Logistik) für den Transport von Gütern (Rohstoffe/End-/Zwischen-/Fertigwaren einschließlich fester und flüssiger Stoffe) vom Ursprung zu einem Ziel innerhalb des Landes (inländisch) oder grenzüberschreitend (international).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) Erleichterung des ��ü�ٱ���ٰ����Բ���ǰ���s (��ü�ٱ���ٰ����Բ���ǰ���), die Organisation des ��ü�ٱ���ٰ����Բ���ǰ���s durch einen Agenten (Spedition), Lagerhaltung und Lagerung (temperaturgeführt oder nicht temperaturgeführt), CEP (inländischer oder internationaler Kurier-, Express- und Paketdienst) und andere Mehrwert-Logistikdienste, die am Transport von Gütern (Rohstoffe oder Fertigwaren einschließlich fester und flüssiger Stoffe) vom Ursprung zu einem Ziel innerhalb des Landes (inländisch) oder grenzüberschreitend (international) durch eine oder mehrere Transportarten, nämlich ���ٰ���ß��, Schiene, See, Luft und Pipelines, beteiligt sind, bilden den Fracht- und Logistikmarkt.

- Kraftstoffpreise - Kraftstoffpreisspitzen können für Logistikdienstleister (LDL) Verzögerungen und Störungen verursachen, während Preisrückgänge zu kurzfristiger Rentabilitätssteigerung und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu unterbreiten. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie Marktauswirkungen präsentiert.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und dessen Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und präsentiert. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen wichtigsten Beitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend präsentiert. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage von allen Marktendverbrauchern (hier berücksichtigte Wirtschaftssektoren) genutzt.

- Inflation - Schwankungen sowohl bei der Großhandelspreisindex-Inflation (jährliche Veränderung des Erzeugerpreisindex) als auch bei der Verbraucherpreisindex-Inflation wurden in diesem Branchentrend präsentiert. Diese Daten wurden zur Beurteilung des Inflationsumfelds verwendet, da es eine wichtige Rolle beim reibungslosen Funktionieren der Lieferkette spielt und sich direkt auf die Betriebskostenkomponenten der Logistik auswirkt, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionsraten, Kurierraten usw., was den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine wichtige Rolle bei der Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie ���ٰ���ß��nlänge, Verteilung der ���ٰ���ß��nlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der ���ٰ���ß��nlänge nach ���ٰ���ß��nklassifikation (Autobahnen vs. Bundesstraßen vs. sonstige ���ٰ���ß��n), Schienenlänge, Volumen der von wichtigen Häfen abgefertigten Container und Tonnage der von wichtigen Flughäfen abgefertigten Güter analysiert und in diesem Branchentrend präsentiert.

- Wichtige Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtige Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und Prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form von prägnanten marktrelevanten Kommentaren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) präsentiert.

- Wichtige strategische Schritte - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinem Wettbewerber abzuheben oder als allgemeine Strategie einzusetzen, wird als wichtiger strategischer Schritt (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Restrukturierung, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LDL) auf dem Markt wurden aufgelistet, ihre wichtigen strategischen Schritte wurden untersucht und in diesem Abschnitt präsentiert.

- Bilateraler �����Ծ���Բ����ڴڴڲ�����ٲ�-���DzԲԱ��پ�������ä��sindex - Er gibt das Integrationsniveau eines Länderpaares in globale Linienschifffahrtsnetzwerke an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, der wiederum potenziell zum Wohlstand eines Landes und seiner umliegenden Region beiträgt. Daher wurden die wichtigsten mit dem Land/der Region gemäß dem Berichtsumfang verbundenen Volkswirtschaften analysiert und im Branchentrend „�����Ծ���Բ����ڴڴڲ�����ٲ�-���DzԲԱ��پ�������ä��” präsentiert.

- �����Ծ���Բ����ڴڴڲ�����ٲ�-���DzԲԱ��پ�������ä�� - Dieser Branchentrend analysiert den Stand der Konnektivität zu globalen Schifffahrtsnetzwerken basierend auf dem Status des Seeverkehrssektors. Er umfasst die Analyse der �����Ծ���Բ����ڴڴڲ�����ٲ�-���DzԲԱ��پ�������ä��, der bilateralen Schifffahrtskonnektivität und der Hafen-�����Ծ���Բ����ڴڴڲ�����ٲ�-���DzԲԱ��پ�������ä��sindizes für die Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum.

- �����Ծ���Բ����ڴڴڲ�����ٲ�-���DzԲԱ��پ�������ä��sindex - Er gibt an, wie gut Länder mit globalen Schifffahrtsnetzwerken basierend auf dem Status ihres Seeverkehrssektors verbunden sind. Er basiert auf fünf Komponenten des Seeverkehrssektors: (1) die Anzahl der Schifffahrtslinien, die ein Land bedienen, (2) die Größe des größten auf diesen Diensten eingesetzten Schiffes (in TEU), (3) die Anzahl der Dienste, die ein Land mit anderen Ländern verbinden, (4) die Gesamtzahl der in einem Land eingesetzten Schiffe, (5) die Gesamtkapazität dieser Schiffe (in TEU).

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, was Länder im globalen Wettbewerb positioniert. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und präsentiert.

- Bedeutende Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Lkw-Typenportfolio, Lkw-Preise, lokale Produktion, Lkw-Reparatur- und Wartungsservicedurchdringung, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und Kommentare zur aktuellen Marktlage und Markterwartungen über den Prognosezeitraum in diesem Branchentrend präsentiert.

- Fertigung - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Fertigungsbranchenakteure. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses in der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Bereitstellung von Rohstoffen für Kunden für die Just-in-Time-Fertigung.

- Ladekapazität der Seehandelsflotte - Die Ladekapazität der Seehandelsflotte spiegelt den Entwicklungsstand der Seeverkehrsinfrastruktur und des Handels einer Volkswirtschaft wider. Sie wird durch Faktoren wie Produktionsvolumen, internationalen Handel, wichtige Endverbraucherbranchen, Seeverkehrskonnektivität, Umweltvorschriften, Investitionen in die Hafeninfrastrukturentwicklung, Containerfrachtumschlagskapazität der Häfen usw. beeinflusst. Dieser Branchentrend stellt die Ladekapazität der Seehandelsflotte nach Schiffstyp dar, nämlich Containerschiffe, Öltanker, Massengutfrachter, allgemeine Fracht sowie andere Typen, zusammen mit den Einflussfaktoren für die untersuchte Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum.

- Modaler Anteil - Der modale Frachtanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Sendungsentfernung, Temperaturkontrollanforderungen, Güterart, internationalen Handel, Geländebeschaffenheit, Liefergeschwindigkeit, Sendungsgewicht, Massensendungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumsatz (Tonnen-km) je nach durchschnittlicher Sendungsentfernung, Gewicht der in der Volkswirtschaft transportierten wichtigsten Gütergruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Transportart transportierten Fracht (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbrüche - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Gewinnungsbranchenakteure. Die berücksichtigten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister (LDL) decken alle Phasen von vor- bis nachgelagerten Aktivitäten ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierter/verarbeiteter Produkte von einem Ort zum anderen.

- Sonstige Endverbraucher - Das sonstige Endverbrauchersegment erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungen (BFSI), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienstleistungen). Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu/von diesen Branchen, wie dem Transport von Ausrüstungen oder benötigten Ressourcen, dem Versand vertraulicher Dokumente und Dateien sowie der Bewegung von medizinischen Gütern und Vorräten (chirurgische Lieferungen und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung), um nur einige zu nennen.

- Sonstige Dienstleistungen - Das Segment sonstige Dienstleistungen erfasst Einnahmen aus (1) Mehrwertdiensten (MVD) für den ��ü�ٱ���ٰ����Բ���ǰ��� auf ���ٰ���ß��, Schiene, Luft sowie See und Binnenwasserstraßen, (2) MVD für den Seefrachtverkehr (Betrieb von Terminaleinrichtungen wie Häfen und Piers, Betrieb von Wasserstraßenschleusen, Navigations-, Lotsen- und Liegeplatzaktivitäten, Leichtern, Bergungsaktivitäten, Leuchtturmaktivitäten sowie andere sonstige Hilfsaktivitäten), (3) MVD für den Landgütertransport (Betrieb von Terminaleinrichtungen wie Bahnhöfen, Güterumschlagsanlagen, Betrieb der Eisenbahninfrastruktur, Rangier- und Verschubdienste, Abschleppen und ���ٰ���ß��npannenservice, Verflüssigung von Gas für Transportzwecke sowie andere sonstige Hilfsaktivitäten), (4) MVD für den Luftfrachtverkehr (Betrieb von Terminaleinrichtungen wie Luftfrachtterminals, Flughafen- und Flugsicherungsbetätigungen, Bodenabfertigungsdienste auf Flugfeldern, Landbahnenwartung, Inspektion/Überführung/Wartung/Testen von Flugzeugen, Betankungsdienstleistungen für Flugzeuge sowie andere sonstige Hilfsaktivitäten), (5) MVD für Lagerhaltungs- und Lagerungsdienstleistungen (Betrieb von Getreidesilos, Universallagerhäusern, Kühllagerhäusern, Lagertanks usw., Lagerung von Waren in Freihandelszonen, Schnellgefrieren, Verpacken von Waren für den Versand, Verpacken und Vorbereiten von Waren für den Versand, Etikettieren und/oder Bedrucken der Verpackung, Kit-Montage und Verpackungsdienste sowie andere sonstige Hilfsaktivitäten) und (6) MVD für Kurier-, Express- und Paketdienste (Abholung, Sortierung).

- Hafenaufrufe und Leistung - Die Leistung der Häfen ist entscheidend für die Frachtbewegung einer Volkswirtschaft, den Handel, die globale Konnektivität, erfolgreiche Wachstumsstrategien, die Investitionsattraktivität für Produktions- und Vertriebssysteme und beeinflusst damit das BIP, die Beschäftigung, das Pro-Kopf-Einkommen und das Industriewachstum. Daher wurden Hafenleistungsparameter wie die mediane Verweildauer von Schiffen in den Häfen, das Durchschnittsalter, die Größe, die Ladekapazität und die Containerkapazität der in die Häfen einlaufenden Schiffe, Hafenaufrufe sowie der Containerhafenumschlag analysiert und in diesem Branchentrend präsentiert.

- Hafen-�����Ծ���Բ����ڴڴڲ�����ٲ�-���DzԲԱ��پ�������ä��sindex - Er spiegelt die Position eines Hafens im globalen Linienschifffahrtsnetzwerk wider, wobei ein höherer Indexwert mit besserer Konnektivität verbunden ist. Effiziente und gut vernetzte Häfen (1) tragen zur Minimierung der Transportkosten bei, verknüpfen Lieferketten und unterstützen den internationalen Handel, (2) ebnen den Weg für Skaleneffekte und die Entwicklung von Expertise, indem sie Produzenten ermöglichen, Möglichkeiten auf inländischen sowie ausländischen Märkten besser zu nutzen. Daher wurden die wichtigsten strategisch bedeutsamen Häfen des Landes/der Region gemäß dem Berichtsumfang analysiert und im Branchentrend „�����Ծ���Բ����ڴڴڲ�����ٲ�-���DzԲԱ��پ�������ä��” präsentiert.

- Hafendurchsatz - Er spiegelt die Menge der Fracht oder die Anzahl der Schiffe wider, die ein Hafen jährlich abfertigt. Er kann sich auf (1) Frachttonnen, (2) Container in TEU und (3) Schiffsaufrufe beziehen. Der Hafendurchsatz in Bezug auf die Gesamtanzahl der gehandhabten Container (TEU) wurde im Branchentrend „Hafenaufrufe und Leistung” präsentiert.

- Erzeugerpreisinflation - Sie gibt die Inflation aus der Sicht der Erzeuger an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (JoJ) des Erzeugerpreisindex wird als Großhandelspreisindex-Inflation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, Industrie, Wirtschaftskreisen weitgehend verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisindex-Inflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmenteinnahmen - Die Segmenteinnahmen wurden für alle wichtigen Akteure auf dem Markt trianguliert oder berechnet und präsentiert. Sie beziehen sich auf die vom Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielten Einnahmen aus dem Fracht- und Logistikmarkt. Sie werden durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterzahl, Flottenbestand, Investitionen, Anzahl der präsenten Länder, wichtige betreffende Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Website berichtet hat. Für Unternehmen mit knappen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarktes. Daher wurde diese Variable über den Überprüfungszeitraum untersucht und in Wertangaben (USD) und als Anteil % des Gesamt-BIP in diesem Branchentrend präsentiert. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktgeschehen unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Verbreitung, gekoppelt mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Marktes geführt. Online-Käufer erfordern eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Brutto-Warenwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Gütergruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) analysiert und in diesem Branchentrend präsentiert.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Rohstofffluss zur Fabrik und den Transport der hergestellten Produkte zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind eng miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum analysiert und in diesem Branchentrend präsentiert.

- Lkw-Flottenbestand nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Lkw-Reparatur- und Wartungsservicedurchdringung, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestandvolumens nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie Markterwartungen über den Prognosezeitraum in diesem Branchentrend präsentiert.

- Betriebskosten des ��ü�ٱ���ٰ����Բ���ǰ���s - Die Hauptgründe für die Messung/Benchmarkierung der Logistikleistung eines Transportunternehmens sind die Senkung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle und zur Identifizierung von Bereichen für eine verbesserte Leistung vorgenommen werden müssen. Daher wurden in diesem Branchentrend die Betriebskosten des ��ü�ٱ���ٰ����Բ���ǰ���s und die beteiligten Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) präsentiert.

- Lagerhaltung und Lagerung - Das Segment Lagerhaltung und Lagerung erfasst Einnahmen aus dem Betrieb von Universalwaren-, Kühl- und anderen Arten von Lager- und Lagerungseinrichtungen. Diese Betriebe übernehmen die Verantwortung für die Aufbewahrung und Sicherung der Güter gegen Entgelt. Mehrwertdienste (MVD), die sie erbringen können, gelten als Teil des Segments „sonstige Dienstleistungen”. Hier beziehen sich MVD auf eine Reihe von Dienstleistungen im Zusammenhang mit der Verteilung der Güter eines Kunden, zu denen Etikettierung, Aufbrechen von Losen, Bestandskontrolle und -management, leichte Montage, Auftragserfassung und -abwicklung, Verpackung, Kommissionierung und Verpackung, Preismarkierung und Etikettierung sowie Transportarrangements gehören können.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren im Allgemeinen ohne Umwandlung und der Erbringung von Dienstleistungen im Zusammenhang mit dem Verkauf von Waren beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerhaltung und Lagerung, Bedarfsprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Radfahrzeugs ist das Gesamtgewicht, das die Fahrbahn für alle mit einer bestimmten Achse verbundenen Räder belastet. |

| ��ü����ڰ�������� | ��ü����ڰ�������� ist die Rückwärtsbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abfahrtsort. |

| Konnossement | Ein Konnossement ist ein rechtliches Dokument, das von einem Frachtführer an einen Versender ausgestellt wird und Art, Menge und Bestimmungsort der transportierten Güter beschreibt. |

| Bunkerung | Bunkerung ist der Prozess der Versorgung eines Schiffes mit Treibstoff und/oder Gasöl zum Betrieb des Antriebssystems (dieser Treibstoff wird als Bunker bezeichnet). Sie umfasst die Logistik des Ladens und Verteilens des Treibstoffs auf verfügbare Schiffstanks. Eine Person, die mit dem Handel von Bunker (Treibstoff) handelt, wird als Bunker-Händler bezeichnet. |

| Bunkerungsdienstleistung | Bunkerungsdienstleistung ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. |

| C-Commerce | C-Commerce (Kollaborativer Handel) beschreibt elektronisch gestützte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden in einer Handelsgemeinschaft. Die Handelsgemeinschaft könnte eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport durch ein in einem Land registriertes Fahrzeug, das auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Frachtabwicklungsagent | Ein Bodentransportdienst, der die Abholung und Zustellung von Fracht an Orten bereitstellt, die nicht direkt von einem Luft- oder Seefrachtführer bedient werden. |

| Kontraktlogistik | Kontraktlogistik bezieht sich auf die Auslagerung von Ressourcenmanagementaufgaben durch ein Unternehmen an ein Drittunternehmen, das sich auf logistische Angelegenheiten wie Transport, Lagerhaltung und Auftragsabwicklung spezialisiert hat. |

| Kurier | Ein Unternehmen, das zur Übermittlung von Nachrichten, Paketen usw. eingesetzt wird. Der Kurierdienst bezieht sich auf den schnellen oder eiligen, Tür-zu-Tür-Abholungs- und Zustellungsdienst für Güter oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Zustelldienste anbietet, wird als Kurierdienst bezeichnet. Ein Kurierdienst stellt Mitarbeiter ein, um seine Dienstleistungen zu erbringen. Eine solche vom Kurierdienst angestellte Person wird als Kurier bezeichnet. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Laden der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken wegfallen und Zeit und Geld gespart werden. |

| �ٰ����ٳٱ�ä�Ի������������ä�ڳ� | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land registrierten Fahrzeug durchgeführt wird. Ein drittes Land ist ein anderes Land als das Land des Be-/Einschiffungsortes und das Land des Entlade-/Ausschiffungsortes. |

| Zollabfertigung | Die Verfahren, die erforderlich sind, um Fracht durch den Zoll durch bezeichnete Formalitäten freizugeben, wie die Vorlage von Einfuhrgenehmigungen/Lizenzen, die Zahlung von Einfuhrzöllen und anderer erforderlicher Dokumentation entsprechend der Art der Fracht, wie FCC- oder FDA-Genehmigung. |

| Zollsiegel | Zollsiegel bezeichnet ein Siegel, einen Stempel oder ein anderes vorbeugend angebrachtes Mittel, das von Zollbeamten angebracht wird, um die Unverletzlichkeit von Gütern, gewerblichen Transportmitteln oder Lagerhäusern zu gewährleisten. |

| Gefahrgut | Gefahrgüter (oder Gefahrstoffe oder HAZMAT) umfassen entzündliche Flüssigkeiten/Feststoffe, Gase, komprimierte, verflüssigte, unter Druck gelöste, ätzende, oxidierende Substanzen, explosive Substanzen und Gegenstände, Substanzen, die beim Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Substanzen, ansteckende Substanzen, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Gütern vom Lieferanten oder Produkteigentümer direkt an den Kunden. In den meisten Fällen bestellt der Kunde die Güter beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerungskosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Transports, die die verschiedenen Versandarten (intermodal) verbindet, wie Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, bei der Güter von einem Ort zum anderen transportiert werden, normalerweise vor oder nach dem Langstreckentransport. Drayage-Lkw bewegen Fracht zu und von verschiedenen Bestimmungsorten wie Containerschiffen, Lagerflächen, Auftragsabwicklungslagern und Güterumschlaganlagen der Bahn. In der Regel transportiert Drayage Güter nur auf kurzen Distanzen und operiert nur in einem Ballungsraum. Es erfordert auch nur einen Lkw-Fahrer in einer einzigen Schicht. |

| Trockendock | Trockendock ist ein Begriff für Reparaturen oder wenn ein Schiff zur Servicewerft gebracht wird. Beim Trockendocken wird das gesamte Schiff an Land gebracht, damit die im Wasser befindlichen Teile des Rumpfes gereinigt oder inspiziert werden können. |

| Trockenkoffer (Dry van) | Ein Trockenkoffer (Dry van) ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Elementen zu schützen. Er ist für den Transport von auf Paletten gestapelten, verpackten oder losen Gütern konzipiert, ist nicht temperaturgeführt (im Gegensatz zu gekühlten „Reefer”-Einheiten) und kann keine überdimensionierten Sendungen transportieren (im Gegensatz zu Tiefladern). |

| Feedering | Transportdienst, bei dem beladene oder leere Container in einer Region auf ein „Mutterschiff” für eine Langstrecken-Seereise umgeladen werden. |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren und Dienstleistungen), die als Endverbrauch konsumiert werden, und kann privaten Konsum oder Verbrauch durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren und Dienstleistungen), die als Endverbrauch konsumiert werden, und kann privaten Konsum oder Verbrauch durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Letzte-Meile-Lieferung (First-mile-Delivery) | Die First-mile-Delivery bezieht sich auf die erste Stufe des Transports. Dies ist der Zeitpunkt, wenn das Paket das Lager des Verkäufers verlässt und vom Kurierabholagenten bearbeitet oder zum Lager gebracht wird. Sobald das Paket das Postamt oder den Hub des Kuriers erreicht, wird es sortiert und weitertransportiert, bis es die Haustür des Kunden erreicht. |

| Steuerliche Lagerungsdienstleistungen | Es bezeichnet eine Einrichtung, die klar von anderen Räumlichkeiten getrennt ist, in der verbrauchsteuerpflichtige Waren unter einer Verfahrensaussetzungsregelung von einem zugelassenen Lagerhalter im Rahmen seines Betriebs unter den von den Zollbehörden festgelegten Bedingungen hergestellt, verarbeitet, gelagert, empfangen oder versandt werden. |

| Pritschenfahrzeug | Es hat einen rückseitig flach geformten Aufbau für einfaches Be- und Entladen von Gütern. Das Pritschenfahrzeug wird hauptsächlich für den Transport schwerer, überdimensionierter, breiter und unempfindlicher Güter verwendet. |

| Pritschenfahrzeug (Flatbed Truck) | Ein Pritschenfahrzeug (Flatbed Truck) ist eine Art Lkw mit starrem Design. Es hat einen rückseitig flach geformten Aufbau für einfaches Be- und Entladen von Gütern. Das Pritschenfahrzeug wird hauptsächlich für den Transport schwerer, überdimensionierter, breiter und unempfindlicher Güter wie Maschinen, Baumaterial oder Ausrüstung verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktionell ist das Pritschenfahrzeug mit einem Pritschenanhänger vergleichbar. |

| Frachttransitzeit | Die Transitzeit ist die Zeitspanne, die eine Sendung benötigt, um nach der Abholung von einem bestimmten Abholpunkt an ihrem endgültigen Bestimmungsort angeliefert zu werden. |

| Halal-Logistik | Es bezieht sich auf den Prozess der Verwaltung von Logistikoperationen wie Flottenmanagement, Lagerung/Lagerhaltung und Materialhandhabung gemäß den Grundsätzen des Scharia-Rechts, um die Integrität der Halal-Produkte zum Zeitpunkt des Verbrauchs zu gewährleisten. |

| ��ü�ٱ���ٰ����Բ���ǰ��� | Der gewerbliche Transport von Gütern. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Angebotsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Instandhaltungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, mit Ausnahme von Kapitalinvestitionen. |

| International beladen | Ladeort der Güter im Berichtsland (d. h. Land, in dem das transportierende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im Berichtsland (d. h. Land, in dem das transportierende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Letzte-Meile-Zustellung | Letzte-Meile-Zustellung bezieht sich auf den letzten Schritt des Lieferprozesses, wenn ein Paket von einem Transportknoten zu seinem endgültigen Bestimmungsort gebracht wird – in der Regel einem Privathaushalt oder einem Einzelhandelsgeschäft. |

| Teilladung (LTL) | Teilladung (LTL), auch bekannt als Stückgut, ist ein Versandservice für relativ kleine Ladungen oder Mengen von Fracht. Ein LTL-Dienstleister kombiniert die Ladungen und Versandanforderungen mehrerer verschiedener Unternehmen auf seinen Lkw und nutzt ein Hub-and-Spoke-System, um Güter an ihre Bestimmungsorte zu bringen. |

| Lokomotivtraktion | Der Transport von Kohle, Erz, Arbeitern und Materialien unter Tage mittels lokomotivgezogener Grubenwagen. Die Lokomotive kann durch Batterie, Diesel, Druckluft, Trolley oder eine Kombination wie Batterie-Trolley oder Trolley-Kabelrolle angetrieben werden. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren. Anstatt dass jeder Lieferant jeden Woche einen Lkw schickt, um die Bedürfnisse eines Kunden zu decken, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis der Molkereiwirtschaft erhalten, wo ein Tanker Milch von mehreren Milchwirtschaftsbetrieben für die Lieferung an ein Milchverarbeitungsunternehmen abholte. |

| �ѱ�����ä�Ի��-���DzԲ��DZ����徱����ܲԲ� | �ѱ�����ä�Ի��-���DzԲ��DZ����徱����ܲԲ� (MCC) ist eine kosteneffektive Lösung, die die Fracht aus verschiedenen Ursprungsländern konsolidiert, um Vollcontainerladungen (FCL) zu bilden. MCC ist am besten geeignet für Unternehmen, die leichte Gütermengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtpreisen profitieren möchten. |

| Multimodale Logistik | Multimodaler Transport oder multimodaler Versand bezieht sich auf Logistik- und Frachtprozesse, die mehrere Transportarten erfordern. |

| Omnichannel-Logistik | Omnichannel-Distribution ist ein Multikanalansatz, den Unternehmen verfolgen, um Kunden die Möglichkeit zu geben, Bestellungen über mehrere Vertriebskanäle mit nahtloser Ein-Klick-Integration zu kaufen und zu empfangen. Einige der Methoden umfassen: 1. Online kaufen, dann im stationären Geschäft abholen; 2. Online kaufen, dann nach Hause oder an einen anderen Ort liefern lassen; 3. Im Geschäft kaufen, mit der Lieferung entweder nach Hause oder an einen anderen Ort; 4. Direktversand von einem Lager oder Fertigungszentrum an Geschäft, Zuhause oder anderen Ort; 5. Online kaufen, dann im Geschäft oder online zurückgeben; 6. Online kaufen, dann online zurückgeben. |

| Übermaßiges Gut (OOG-Fracht) | Übermaßige Fracht (OOG-Fracht) ist jede Fracht, die einfach deshalb nicht in sechsseitige Versandcontainer geladen werden kann, weil sie zu groß ist. Der Begriff ist eine sehr lockere Klassifizierung aller Fracht mit Abmessungen, die über die maximalen 40HC-Containerabmessungen hinausgehen. Das ist eine Länge über 12,05 Meter – eine Breite über 2,33 Meter – oder eine Höhe über 2,59 Meter. |

| Sonstige Schiffe | Sonstige Schiffe umfassen: Flüssiggas-Tanker (LPG), Flüssigerdgas-Tanker (LNG), Parcel-Tanker (chemische Tanker), Spezial-Tanker, Kühlschiffe (Reefer), Offshore-Versorgungsschiffe, Schlepper, Bagger, Kreuzfahrtschiffe, Fähren, sonstige Nicht-Frachtschiffe. |

| Sonstige spezialisierte Güter | Sonstige spezialisierte Güter umfassen: Waren in Schlaufenverpackung (Güter, ein oder mehrere Artikel, die mit einem Schlaufenträger geliefert werden), mobile Einheiten (selbstfahrende mobile Einheiten, nicht selbstfahrende Einheiten, abgerollte Fahrzeuge), überdimensionale Ausrüstungsladungen (leichte und schwere Maschinen, die oft zu groß oder zu schwer sind), hochwertige Güter, die zusätzlichen Schutz benötigen, wie Elektronik, Finanzdienstleistungen-Strassenfracht. |

| Ausgelagerter ��ü�ٱ���ٰ����Բ���ǰ��� | Transport gegen Entgelt oder Vergütung; die entgeltliche Beförderung von Gütern. |

| Paletten | Erhöhte Plattform zur Erleichterung des Hebens und Stapelns von Gütern. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Stückgut-Sendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig besetzen, d. h. ihre Kapazität ist viel geringer als eine Vollladung (FTL). |

| Befestigte ���ٰ���ß�� | ���ٰ���ß�� mit einer Decke aus gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster. |

| Q-Commerce | Q-Commerce, auch als Schnell-E-Commerce bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. |

| Kai | Eine Stein- oder Metallplattform, die neben oder in das Wasser hineinragend liegt, zum Be- und Entladen von Schiffen. |

| Recommerce | Recommerce ist der Verkauf von zuvor besessenen Artikeln über Online-Marktplätze an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

| Reverse-Logistik | Reverse-Logistik ist eine Art Lieferkettenmanagement, das Güter von Kunden zurück zu den Verkäufern oder Herstellern bewegt. |

| ���ٰ���ß��ngütertransportdienst | Die Beauftragung eines Transportunternehmens für den Transport von Gütern (Rohstoffe oder hergestellte Waren einschließlich fester und flüssiger Stoffe) vom Ursprung zu einem Ziel innerhalb des Landes (inländisch) oder grenzüberschreitend (international) bildet den ���ٰ���ß��ngütertransportmarkt. Der Dienst kann Vollladung (FTL) oder Teilladung (LTL), containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Kurz- oder Langstrecke umfassen. |

| Roll-on/Roll-off-Fracht | Roll-on/Roll-off-Schiffe (RORO oder ro-ro) sind Frachtschiffe, die für den Transport von Radfahrzeugen wie Autos, Motorrädern, Lkw, Sattelzügen, Bussen, Anhängern und Eisenbahnwaggons konzipiert sind, die auf eigenen Rädern oder mit einem Plattformfahrzeug wie einem selbstfahrenden modularen Transporter auf das Schiff gefahren und von diesem heruntergefahren werden. |

| �±���������ü������ | Eine Wechselbrücke, auch Wechselbehälter, austauschbarer Container oder austauschbare Einheit, ist einer der Arten von Standardfrachtcontainern für den ���ٰ���ß��n- und Schienentransport. |

| Tankleichter | Ein nicht selbstfahrendes Fahrzeug, das hauptsächlich zum Transport flüssiger, fester oder gasförmiger Güter oder Fracht in Schüttgutform in Frachträumen (oder Tanks) durch Flüsse und Binnenwasserstraßen gebaut oder umgerüstet wurde und gelegentlich Güter oder Fracht durch Meere und Ozeane transportieren kann, wenn er zwischen einer Binnenwasserstraße und einer anderen in Transit ist. Die transportierten Güter oder Fracht stehen in direktem Kontakt mit dem Tankinneren. |

| Planenwechsel-Fahrzeug (Tautliner) | Tautliner und Curtainsider werden als Gattungsbegriffe für Lkw/Anhänger mit Schiebeplane verwendet. Die Planen sind dauerhaft an einer Laufschiene oben und lösbaren Schienen/Stangen vorne und hinten befestigt, sodass die Planen geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen verwendet werden können. Wenn die Planen für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seillaufschiene unter dem Lkw-Aufbau befestigt und verbinden den Lkw-Aufbau und die Plane entlang beider Seiten. Winden an beiden Enden der Plane spannen diese, woher der Name „Tautliner” stammt. Dies verhindert, dass die Plane im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor seitlichem Verrutschen zu sichern. |

| Umladung | Umladung ist ein Versandbegriff, der sich auf den Transfer von Gütern von einer Transportart auf eine andere auf dem Weg zu ihrem endgültigen Bestimmungsort bezieht. |

| Tsubo | Eine japanische Flächeneinheit entspricht 35,58 Quadratfuß. |

| Unbefestigte ���ٰ���ß�� | ���ٰ���ß�� mit einer stabilisierten Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster bedeckt ist. |

| Schiffsbetreuungsdienstleistungen | Dazu gehören Schiffswartung, Reparaturen, Reinigung, Pflege des Rumpfes und der Takelage sowie der Ausrüstung. |

Forschungsmethodik

���ϲ����� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Entwicklung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum für jedes Land konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen