�Ѳ�����ٲ���öß�� und Marktanteil für POS-Terminals in Spanien

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

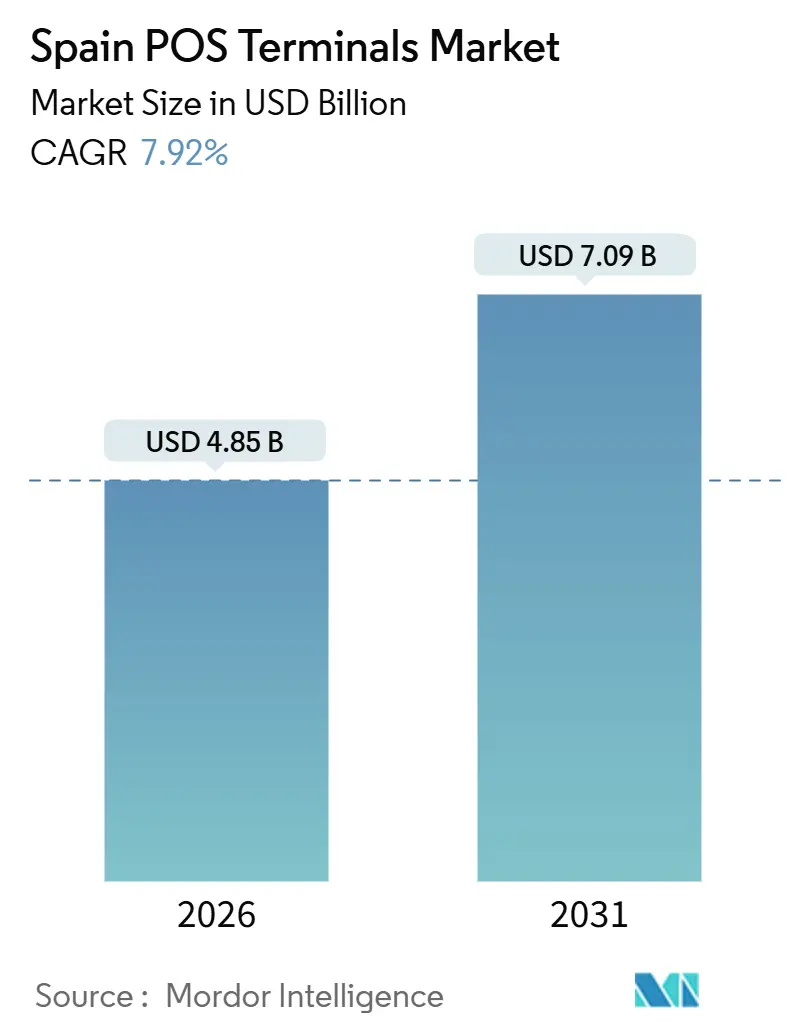

| �Ѳ�����ٲ���öß�� (2026) | 4.85 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 7.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für POS-Terminals in Spanien von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für POS-Terminals in Spanien betrug im Jahr 2026 4,85 Milliarden USD und soll bis 2031 auf 7,09 Milliarden USD anwachsen, was einer CAGR von 7,92 % über den Betrachtungszeitraum entspricht. Die Entwicklung wird durch strengere Bargeldnutzungsbeschränkungen, lebhafte Tourismusströme und eine nahezu universelle Kontaktlosbereitschaft bei Emittenten und Händlern geprägt. Regulatorische Vorgaben verpflichten selbst Kleinstunternehmen zur Digitalisierung ihrer Einnahmen, während die Integration der Bizum-Wallet und SoftPOS-Lösungen die Einstiegskosten für kleine Gastgewerbe- und Dienstleistungsbetreiber senken. Die hohe Smartphone-Durchdringung fördert durch Mobilgeräte initiierte Tap-to-Pay-Gewohnheiten, und die Erneuerungszyklen der Terminals beschleunigen sich, da Einzelhändler Cloud-Analysen und Omnichannel-Orchestrierung anstreben, um mit E-Commerce-Giganten wettbewerbsfähig zu bleiben. Gleichzeitig drücken Obergrenzen für Interchange-Gebühren die Margen der Acquirer und drängen das Ökosystem in Richtung softwaregeführter Wiederkehreinnahmemodelle anstelle von Hardware-Subventionen.

Wichtigste Erkenntnisse des Berichts

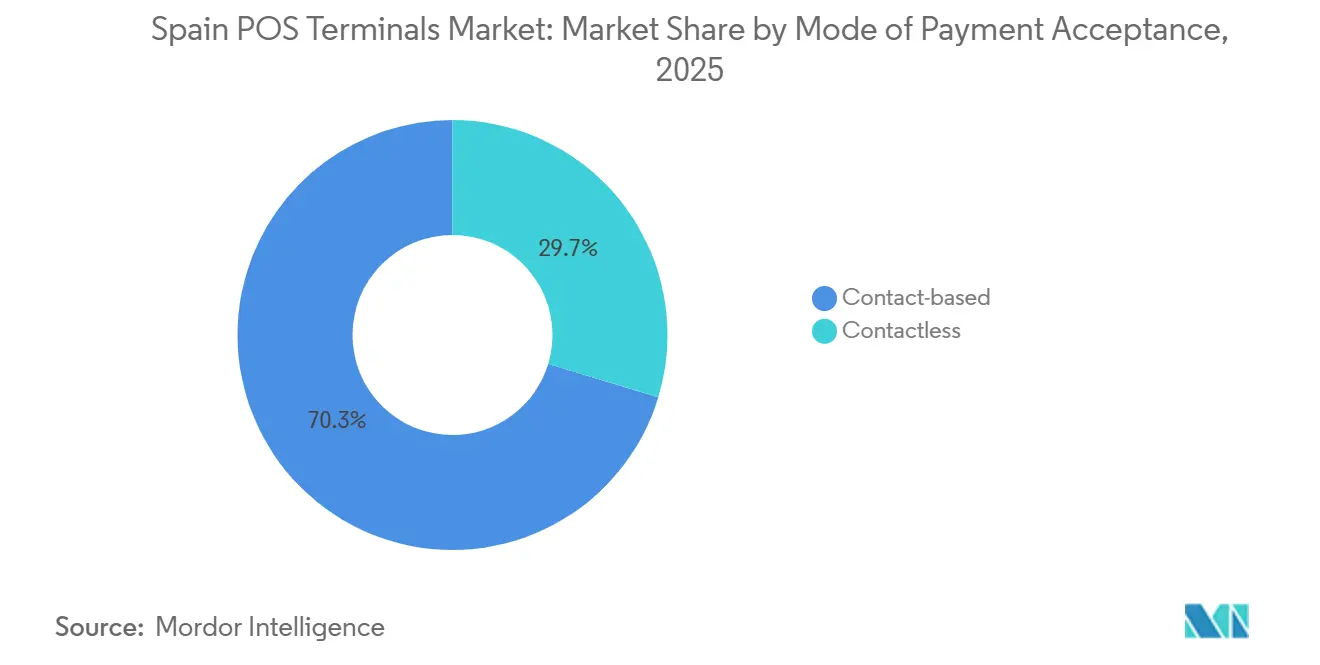

- Nach Zahlungsannahmemodus entfielen 70,32 % des Transaktionswerts im Jahr 2025 auf kontaktlose Methoden; kontaktlose Zahlungen verzeichnen bis 2031 eine CAGR von 8,13 %.

- Nach POS-Typ hielten mobile und tragbare Einheiten im Jahr 2025 einen Marktanteil von 46,58 % am Markt für POS-Terminals in Spanien, während mobile Lösungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,67 % wachsen werden.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 62,14 % der �Ѳ�����ٲ���öß�� für POS-Terminals in Spanien auf Hardware, während Software bis 2031 mit einer CAGR von 8,78 % wächst.

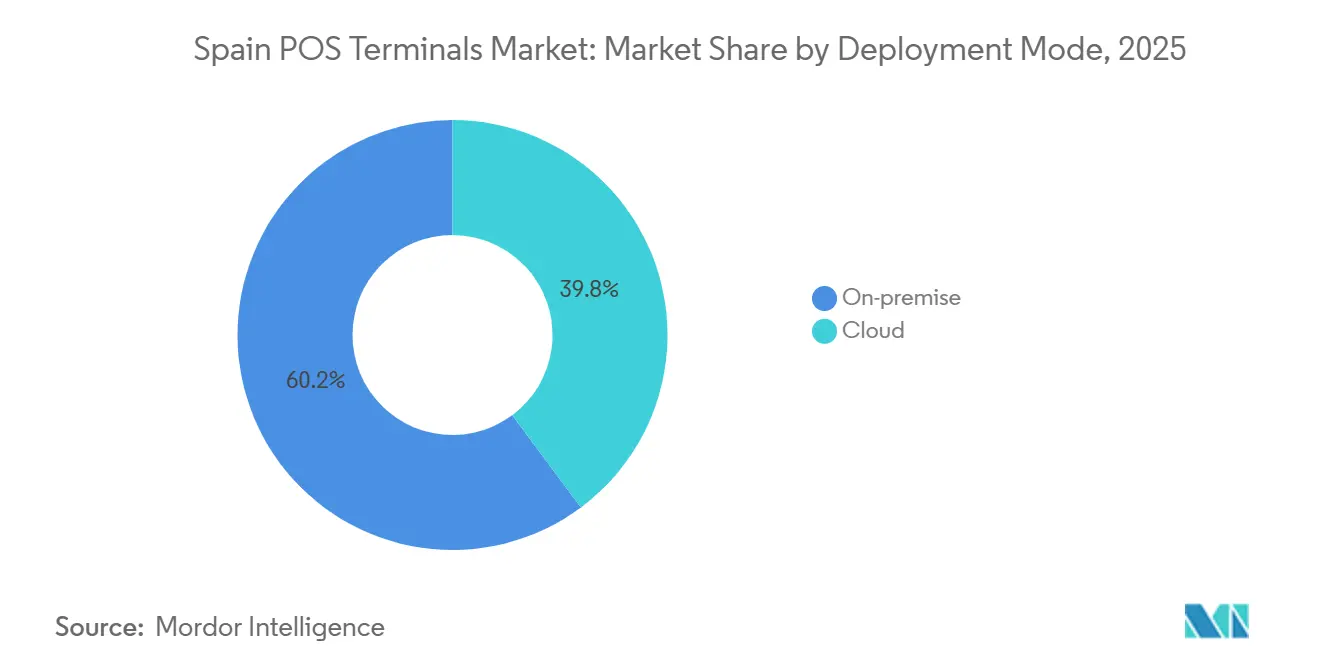

- Nach Bereitstellungsmodus verzeichneten Cloud-Plattformen im Jahr 2025 einen Umsatzanteil von 39,81 % und wachsen bis 2031 mit einer CAGR von 8,48 %.

- Nach Endnutzerbranche führte der Einzelhandel im Jahr 2025 mit einem Umsatzanteil von 35,28 %; das Gesundheitswesen ist das am schnellsten wachsende Segment und verzeichnet bis 2031 eine CAGR von 8,92 %.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für POS-Terminals in Spanien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Ausgabe kontaktloser Karten durch spanische Banken | +2.1% | National, mit Schwerpunkt in Madrid, Barcelona, Valencia und Sevilla | Kurzfristig (≤ 2 Jahre) |

| Staatliche Bargeldtransaktionsgrenzen und Gesetz zur steuerlichen Digitalisierung | +1.8% | National, mit besonderem Einfluss auf Kleinstunternehmen in Andalusien, Kastilien und León sowie Galicien | Mittelfristig (2–4 Jahre) |

| Erholung der Touristenausgaben steigert POS-Volumina in Küstenregionen | +1.5% | Küstentourismuszonen: Balearen, Kanarische Inseln, Costa del Sol, Costa Brava | Kurzfristig (≤ 2 Jahre) |

| KMU-Adoption integrierter Cloud-POS-Systeme für den Omnichannel-Handel | +1.2% | National, mit frühen Gewinnen in urbanen Zentren Madrid, Barcelona und Bilbao | Mittelfristig (2–4 Jahre) |

| Integration von Sofortzahlungen über Bizum und SoftPOS-Aktivierung | +1.0% | National, mit höherer Durchdringung in digital reifen Regionen Katalonien, Madrid und Baskenland | Mittelfristig (2–4 Jahre) |

| Bereitschaft zum Digitalen Euro beschleunigt frühe Terminal-Upgrades | +0.6% | National, Pilotprogramme konzentriert in Madrid und Barcelona | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der Ausgabe kontaktloser Karten durch spanische Banken

Spanische Emittenten sättigen den Markt mit NFC-fähigen Karten und Wallets, was durch CaixaBanks 100,7 Millionen mobile und kontaktlose Transaktionen im Juni 2025 belegt wird, ein Anstieg von 34,4 % im Jahresvergleich.[1]CaixaBank, "CaixaBank verarbeitet 100,7 Millionen mobile und kontaktlose Transaktionen im Juni 2025," CAIXABANK.COM Die Banco de España zählte 5,562 Milliarden Kartenvorgänge in der ersten Hälfte des Jahres 2024, von denen 93,7 % kontaktlos waren. Im gesamten Euroraum akzeptierten Ende 2024 92 % der Terminals kontaktlose Zahlungen. Mastercard-Forschungsdaten zeigen, dass 50,4 % der spanischen Tap-to-Pay-Transaktionen mittlerweile von Mobiltelefonen statt von Karten initiiert werden. Acquirer bündeln daher NFC-Lesegeräte mit Loyalty- und Analyse-Apps und positionieren den Markt für POS-Terminals in Spanien als Sprungbrett für datengesteuertes Engagement statt als einfachen Zahlungsendpunkt.

Staatliche Bargeldtransaktionsgrenzen und Gesetz zur steuerlichen Digitalisierung

Das Gesetz 11/2021 begrenzte Barzahlungen auf 1.000 EUR, während das Königliche Dekret 253/2025 ab Januar 2026 eine monatliche Berichtspflicht für Kartenzahlungen einführt.[2]Boletín Oficial del Estado, "Königliches Dekret 253/2025 zu steuerlichen Meldepflichten," BOE.ES Händler in den Bereichen Gastgewerbe, Kfz-Reparatur und Baumaterialien können sich nicht länger auf undurchsichtige Bargeldaufzeichnungen verlassen, ohne Strafen zu riskieren. Bevorstehende B2B-E-Rechnungspflichten gemäß Gesetz 18/2022 und die EU-Reformen zur Mehrwertsteuer im digitalen Zeitalter verbreiten elektronische Infrastrukturen weiter. Folglich beschleunigen KMU – rund 3,4 Millionen Unternehmen – den Einsatz von POS-Terminals im spanischen Markt, um die Compliance sicherzustellen, was die Nachfrage nach Cloud-Suites ankurbelt, die automatisch Fiskalbelege erstellen und diese in Echtzeit an Steuerplattformen übermitteln.

Erholung der Touristenausgaben steigert POS-Volumina in Küstenregionen

Internationale Besucher gaben zwischen Januar und Juli 2025 76 Milliarden EUR aus, 7,2 % mehr als ein Jahr zuvor. Die Balearen installierten 1.652 Validatoren und 611 Dual-EMV-Desks in Zusammenarbeit mit Redsys und Banco Santander. Barcelonas TMB rüstete 1.070 Busse mit EMV-Lesegeräten aus und überschritt in der frühen Einführungsphase 500.000 Transaktionen. Eine solche Infrastruktur verringert Zahlungsreibungsverluste für Touristen erheblich und befeuert saisonale Transaktionsspitzen, was die Abhängigkeit des Markts für POS-Terminals in Spanien von Reise- und Freizeitkorridoren verstärkt.

KMU-Adoption integrierter Cloud-POS-Systeme für den Omnichannel-Handel

Spanien belegt Rang 11 im Index für die digitale Wirtschaft und Gesellschaft der EU, dennoch verfügen nur 60 % der KMU über grundlegende digitale Kompetenzen. Die Digital-Kit-Förderung im Wert von 2.000 bis 12.000 EUR pro Antragsteller drängt Händler in Richtung cloudbasierter Suites. BBVAs virtuelles POS, ein Jahr lang kostenlos im Rahmen des Gutscheins, unterstützt Bizum, Apple Pay und Google Pay und senkt die Einstiegshürde für Kleinstunternehmen. Stripe verzeichnete Anfang 2023 4,2 Millionen aktive Terminals, ein Anstieg von 9,7 % gegenüber dem Vorjahr, während die kontaktlosen Volumina in der ersten Hälfte 2024 um 18 % sprangen. Cloud-Dashboards optimieren zudem den Bestand über Online- und stationäre Kanäle hinweg, was während Tourismusspitzen entscheidend ist und das künftige Wachstum des Markts für POS-Terminals in Spanien verankert.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obergrenzen für Interchange-Gebühren drücken Acquirer-Margen und Subventionen | -1.4% | National, mit erhöhtem Druck auf Acquirer, die Händler mit geringen Ticket-Beträgen im Gastgewerbe und Einzelhandel bedienen | Mittelfristig (2–4 Jahre) |

| Fragmentierte digitale Kompetenz der KMU behindert die Einführung erweiterter POS-Systeme | -1.0% | National, konzentriert in ländlichen Gebieten und unter älteren Händlergruppen in Kastilien-La Mancha, Extremadura und Aragón | Mittelfristig (2–4 Jahre) |

| DSGVO-bedingte Compliance-Kosten für Cloud-POS-Anbieter | -0.5% | National, betrifft cloudbasierte SaaS-Anbieter und länderübergreifende Acquirer | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von importierten Chipsätzen angesichts geopolitischer Lieferrisiken | -0.4% | National, mit Exposition gegenüber asiatisch-pazifischen Halbleiterlieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Obergrenzen für Interchange-Gebühren drücken Acquirer-Margen und Subventionen

Die EU-Verordnung 2015/751 senkte die Interchange-Gebühren für Debit- und Kreditkarten auf 0,2 % bzw. 0,3 %, die lokal durch das Königliche Dekret 150/2020 umgesetzt wurde.[3]Europäische Kommission, "EU-Verordnung 2015/751 zu Interchange-Gebühren," EC.EUROPA.EU Die gesunkene Wirtschaftlichkeit hat kostenlose Terminal-Kampagnen eingeschränkt und Akquisitionskosten auf Händler verlagert. Betriebe mit geringen Ticketbeträgen wie Schnellrestaurants haben Schwierigkeiten, höhere Mietgebühren zu absorbieren, was die Marktdurchdringung für POS-Terminals in Spanien in einigen ländlichen Gebieten verlangsamt. Kleinere Acquirer ohne ausreichende Skaleneffekte ziehen sich aus unrentablen Nischen zurück oder konsolidieren, obwohl SoftPOS die Hardware-Last durch die Aktivierung der Bring-your-own-Device-Akzeptanz mindert.

Fragmentierte digitale Kompetenz der KMU behindert die Einführung erweiterter POS-Systeme

Trotz finanzieller Anreize meiden ältere Betreiber in Kastilien-La Mancha, Extremadura und Aragón häufig Cloud-Dashboards aus Angst vor versteckten Kosten und Komplexität. Begrenzter lokaler technischer Support verstärkt die Zurückhaltung und lässt Händler auf veralteten Tastatur-Geräten, die nur die Zahlungserfassung bieten. Anbieter reagieren mit vereinfachten Benutzeroberflächen und Vor-Ort-Schulungen, doch die Einführung von Analyse-, Loyalty- und Echtzeit-Inventartools bleibt lückenhaft, was kurzfristige Gewinne für den Markt für POS-Terminals in Spanien dämpft.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Zahlungsannahmemodus: Kontaktlose Zahlungen etablieren sich als Standardwahl

Kontaktlose Kanäle repräsentierten 2025 70,32 % des Werts und wachsen mit einer CAGR von 8,13 %, wobei sie Chip-und-PIN-Verfahren schrittweise verdrängen. Kontaktbasierte Terminals bedienen weiterhin Hochwerttransaktionen oder Offline-Risikoumgebungen, aber die Banco de España weist darauf hin, dass 93,7 % der Kartenvorgänge Ende 2024 Tap-to-Pay waren, was die Verbraucherpräferenz unterstreicht. Die �Ѳ�����ٲ���öß�� für POS-Terminals in Spanien für kontaktlose Transaktionen weitet sich aus, da PSD2-Ausnahmen für niedrige Beträge reibungslose Transaktionen aufrechterhalten und die Bizum-Wallet-Integration inländische Sofortzahlungsalternativen bietet.

Die Einbindung von Bizum in BBVAs POS-Flotte im März 2025 verbindet Wallet-Transfers mit Karten-Workflows und senkt die Kosten für Kleinbeträge. Ingenico- und BBVA-SoftPOS-Apps wandeln Android-Telefone in Terminals um und steigern die Durchdringung im Gig-Economy-Bereich. Die Branche für POS-Terminals in Spanien sieht daher Dual-Interface-Geräte als Mindestausstattung, was eine anhaltende, aber schwindende Relevanz der kontaktbasierten Akzeptanz sicherstellt.

Nach POS-Typ: Mobilität definiert den Kassenvorgang neu

Stationäre Spuren hielten 2025 einen Anteil von 53,42 %, während tragbare Systeme jährlich um 8,67 % stiegen, da Gastronomiebetriebe Zahlungen am Tisch und Festivals Pop-up-Stände bevorzugten. Das TMB-Busnetzwerk in Barcelona und die Balearischen Transportvalidatoren veranschaulichen, wie Transiteinsätze auf mobile Lesegeräte setzen. Das EUR 5,9 Millionen teure Upgrade der Madrider Metro über 302 Stationen verdeutlicht zudem die Kapitalintensität der stationären Infrastruktur.

SoftPOS verwischt die Grenzen zwischen Hardware-Kategorien. Ingenico schätzte Anfang Januar 2023 350.000 Android-basierte Geräte in Spanien und prognostiziert, dass Smartphones innerhalb weniger Jahre 25 % der Akzeptanz übernehmen könnten. BBVAs NFC-App benötigt nur Android 11 und ermöglicht eine Inbetriebnahme am selben Tag. Hochvolumige Lebensmittelketten verlassen sich weiterhin auf fest installierte Scanner und Kassenladen, aber flexible Mobilität definiert das Kundenerlebnis im Markt für POS-Terminals in Spanien neu.

Nach Komponente: Software führt die Wertschöpfung an

Hardware machte 2025 62,14 % des Umsatzes aus, doch Software wächst jährlich um 8,78 %, da Händler Echtzeit-Dashboards und Omnichannel-Orchestrierung fordern. Redsys verarbeitete 2024 19,7 Milliarden Transaktionen im Wert von 505 Milliarden EUR, was das Ausmaß der Dienstleistungsschicht verdeutlicht. Worldlines Rückzug aus der Terminal-Fertigung im Jahr 2022 und Adyens Android-Einführungen im Jahr 2025 illustrieren beide die Hinwendung zu Software-Ökosystemen.

Digital-Kit-Gutscheine beschleunigen die Einführung, wobei BBVA ein gebührenfreies Jahr für seine virtuelle Suite anbietet. PCI DSS- und PSD2-Regeln machen kontinuierliche Firmware-Patches erforderlich, binden Händler in Abonnementverträge ein und vergrößern die �Ѳ�����ٲ���öß�� für POS-Terminals in Spanien für SaaS.

Nach Bereitstellungsmodus: Cloud gewinnt an Dynamik

On-Premise-Lösungen halten noch immer einen Anteil von 60,19 %, aber Cloud-Plattformen wachsen jährlich um 8,48 %, da KMU Abonnementpreise schätzen. DSGVO-Anforderungen kosten Anbieter bis zu 1,3 Millionen EUR, doch Multi-Tenant-Architektur amortisiert diese Aufwendungen. Stripe beobachtete im ersten Halbjahr 2024 ein Wachstum der kontaktlosen Nutzung um 18 %, das mit dem Aufstieg cloudvernetzter Modelle verbunden ist.

CaixaBanks und BBVAs Request-to-Pay-Test über Iberpay im Jahr 2025 bewies, dass Cloud-Orchestrierung Echtzeit-Rechnungen außerhalb von Kartennetzwerken unterstützen kann. Mit der Reifung von 5G und Satellitenkonnektivität werden Offline-Begründungen für lokale Datenbanken wegfallen und die Cloud-Durchdringung im Markt für POS-Terminals in Spanien beschleunigen.

Nach Endnutzerbranche: Gesundheitswesen wächst rasant

Der Einzelhandel kontrollierte 2025 einen Anteil von 35,28 %, aber das Gesundheitswesen wächst mit einer CAGR von 8,92 % dank der Redsys-Salud-Integrationen mit Versicherern wie Adeslas SegurCaixa und Sanitas. Sichere E-Rezept-Terminals, die von der Nationalen Münzprägeanstalt geliefert werden, treiben die Nachfrage ebenfalls voran. Das Gastgewerbe profitiert von revitalisierten Tourismusausgaben, die in den ersten sieben Monaten des Jahres 2025 76 Milliarden EUR erreichten. Transportinvestitionen, wie der Rollout der Madrider Metro, erweitern die Akzeptanz auf Drehkreuze.

Kfz-Reparaturbetriebe, freie Berufe und Behördenschalter nehmen Geräte an, um die Grenzen des Gesetzes 11/2021 einzuhalten. Der bevorstehende nationale Transportpass wird den Anwendungsbereich weiter ausweiten und die Sektordiversität im Markt für POS-Terminals in Spanien stärken.

Geografische Analyse

Die POS-Durchdringung in Spanien variiert stark nach Region. Küstenhotspots wie die Balearen, die Kanarischen Inseln, die Costa del Sol und die Costa Brava verzeichnen saisonale Spitzen, die mit internationalen Ankünften verbunden sind, die Mitte 2025 um 7,2 % gegenüber dem Vorjahr stiegen. Transportmodernisierungen, wie 1.652 Validatoren auf den Balearen und 1.070 EMV-fähige Busse in Barcelona, haben kontaktlose Zahlungen für Besucher normalisiert. Das EUR 5,9 Millionen umfassende Projekt der Madrider Metro verankert die Akzeptanz in der Hauptstadt.

Inland gelegene ländliche Gebiete hinken aufgrund begrenzter digitaler Kompetenz unter KMU hinterher, obwohl Digital-Kit-Zuschüsse finanzielle Hürden abbauen. Katalonien, Madrid und das Baskenland führen bei der Nutzung von Bizum und SoftPOS, was auf eine höhere Smartphone-Durchdringung zurückzuführen ist. CaixaBanks kontaktlose Volumina konzentrieren sich auf seine Basis in Katalonien und den Balearen, was Tourismusmuster widerspiegelt. Redsys' landesweite Reichweite über 1,5 Millionen Händler überbrückt Lücken, während der geplante nationale Transportpass 2026 die Akzeptanz über Provinzen hinweg harmonisieren und Unterschiede im Markt für POS-Terminals in Spanien verringern wird.

Küstentourismuszonen, die Balearen und Kanarischen Inseln, die Costa del Sol und die Costa Brava erzeugen saisonale Transaktionsspitzen, während Madrid, Barcelona, Valencia und Sevilla ganzjährige Volumina verankern. Kommunale Modernisierungen wie 1.652 Transitvalidatoren auf den Balearen, 1.070 EMV-fähige Busse in Barcelona und ein kontaktloser Rollout im Wert von 5,9 Millionen EUR über die Madrider Metro unterstreichen öffentliche Investitionen in bargeldlose Mobilität. Ländliche Provinzen hinken hinterher, da die digitalen Kompetenzen der KMU lückenhaft bleiben, obwohl Digital-Kit-Förderungen von bis zu 12.000 EUR die Einführung anstoßen. Bizums 28,8 Millionen Nutzer und CaixaBanks 100,7 Millionen kontaktlose Transaktionen im Juni 2025 heben die höhere Wallet- und SoftPOS-Durchdringung in Katalonien, Madrid und dem Baskenland hervor. Ein geplanter nationaler Transportpass für 2026 soll die Akzeptanz harmonisieren und die regionale Kluft im Markt für POS-Terminals in Spanien verringern.

Wettbewerbslandschaft

Worldline und Ingenico hielten 2025 gemeinsam rund 37 % der globalen Terminal-Lieferungen. Worldlines Veräußerung der Ingenico-Hardwaresparte an Apollo im Jahr 2022 sowie die Verkäufe von MeTS und PaymentIQ im Jahr 2025 signalisieren eine strategische Verlagerung hin zu Acquiring- und Mehrwertdiensten. Redsys dominiert die inländische Verarbeitung, verwaltete 2024 505 Milliarden EUR und betreibt Spaniens PSD2-Hub für 80 Banken.

Adyens S1E4 Pro- und S1F4 Pro-Terminals, die im November 2025 eingeführt wurden, setzen auf Android-Ökosysteme mit App-Marktplätzen. SoftPOS entwickelt sich zu einem Wachstumsfeld: Ingenico prognostiziert, dass Smartphones in wenigen Jahren 25 % der Akzeptanz übernehmen könnten, und BBVAs Android-basierte Lösung unterstreicht den durch Banken angeführten Schwung. SumUp, Square und MONEI umwerben Kleinstunternehmen mit transparenter Preisgestaltung und erschüttern Marktführer, die auf gebündelte Verträge angewiesen sind.

NCR nutzt Verifone-, Equinox- und Ingenico-Lesegeräte, um seine Restaurant-Suite zu verankern. PAX Technology hat weltweit mehr als 80 Millionen Geräte ausgeliefert und bewirbt die MAXSTORE-Managementschicht, um seine Stellung im Markt für POS-Terminals in Spanien zu festigen. Der Margendruck durch Interchange-Obergrenzen treibt Acquirer in Richtung Software-Abonnements statt Hardware-Subventionen und verändert die Wettbewerbsstrategien.

Marktführer der Branche für POS-Terminals in Spanien

NCR Corporation

Worldline SA

PayPal Holdings, Inc. (Zettle)

VeriFone, Inc.

NEC Ibérica, S.L.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Adyen startete einen europaweiten Rollout seiner S1E4 Pro- und S1F4 Pro-Android-Terminals und ermöglicht dabei Drittanbieter-App-Downloads direkt auf dem Gerät.

- Dezember 2025: Worldline veräußert PaymentIQ für 160 Millionen EUR an Nuvei.

- November 2025: Adyen bringt weltweit die S1E4 Pro- und S1F4 Pro-Terminals mit Drittanbieter-App-Unterstützung auf den Markt.

- Oktober 2025: BBVA führt BBVA Pay mit Visa ein und ermöglicht NFC-Zahlungen auf iOS-Geräten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

���ϲ����� definiert den spanischen Markt für Point-of-Sale-Terminals (POS-Terminals) als den jährlichen Wert, der durch fest installierte Schalterarbeitsplätze, Self-Checkout-Kioske, Tablets und Handheld-Kartenlesegeräte generiert wird, die Karten- oder Brieftaschenzahlungen in Geschäften verarbeiten und neu nach Spanien geliefert werden. Sowohl gebündelte Zahlungssoftware als auch wesentliche Peripheriegeräte, die mit dem Terminal geliefert werden, werden gezählt, während wiederkehrende Acquiring-Gebühren nicht berücksichtigt werden.

Ausschluss vom Anwendungsbereich: Geldautomaten, SoftPOS-Apps, die nur für Smartphones gedacht sind und kein externes Lesegerät benötigen, und reine E-Commerce-Gateways fallen nicht in unseren Bereich.

Überblick über die Segmentierung

- Nach Zahlungsannahmemodus

- Kontaktbasiert

- Kontaktlos

- Nach POS-Typ

- Stationäre Point-of-Sale-Systeme

- Mobile/tragbare Point-of-Sale-Systeme

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloudbasiert

- Vor Ort

- Nach Endnutzerbranche

- Einzelhandel

- Gastgewerbe

- Gesundheitswesen

- Transport und Logistik

- Sonstige Endnutzerbranchen

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

In zahlreichen Gesprächen mit Terminalherstellern, Acquirern, Fintechs und kleinen und mittleren Händlern in Madrid, Barcelona, Andalusien und Valencia konnten wir Sendungszahlen, Austauschzyklen und die Weitergabe von Subventionen abgleichen. Diese Gespräche füllten Grauzonen, die durch die Schreibtischarbeit entstanden waren, und verankerten die Annahmen vor der Modellfestlegung.

Desk Research

Unsere Analysten kartierten zunächst den Nachfragepool anhand offener Datensätze, der Kartenzahlungs-Dashboards der Banco de Espana, der Tabellen des Blauen Buchs der Europäischen Zentralbank über aktive Terminals, des Einzelhandelsumsatzindex des Nationalen Instituts für Statistik und der Zollcodes 847050/847090, die den Zufluss von Hardware nachzeichnen. Handelsveröffentlichungen des spanischen Verbands kleiner und mittlerer Unternehmen, Presseberichte in Dow Jones Factiva und über D&B Hoovers gesammelte Unternehmensdaten lieferten Vertriebsmargen und durchschnittliche Verkaufspreise.

Branchenverbände wie ANFAC (Einzelhandel) und AECE (Gastgewerbe) sowie Vermerke des Wirtschaftsministeriums verdeutlichten die Auslöser für die Regulierung und die Inanspruchnahme von Subventionen. Die oben genannten Quellen veranschaulichen unsere Bandbreite; viele weitere Referenzen unterstützten die Datenvalidierung und die Formulierung der Texte.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Analyse geht von der von der EZB gemeldeten installierten Basis aus, bereinigt sie um aktive und inaktive Abwanderung und multipliziert die Netto-Neuzugänge mit den gemischten Hardware-/Software-ASPs, die wir aus Importpreisen und Lieferantenabrufen abgeleitet haben. Selektive Bottom-up-Roll-ups bei drei führenden Anbietern bestätigten eine Abweichung von unter ±6 Prozent. Zu den wichtigsten Faktoren, die in unsere multivariate Prognose einfließen, gehören: (1) der Anteil kontaktloser Kartenzahlungen, (2) das Umsatzvolumen im Einzelhandel, (3) die Auszahlung von Subventionen für Digitalkits für KMU, (4) die durchschnittliche Lebensdauer von Terminals und (5) die Kartenausgaben pro Kopf. Ein ARIMA-Overlay erfasst die Saisonalität von Tourismusspitzen und die Szenario-Logik testet Währungs- oder Subventionsschocks. Wo sich Bottom-up-Lücken ergaben, z. B. bei der Akzeptanz von Kleinsthändlern, interpolierten wir anhand der von den Befragten bestätigten regionalen Bargeld-zu-Karten-Verhältnisse.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse des Modells werden von zwei Analysten geprüft, mit den Zählungen der Terminals und dem Volumen der Zahlungsnetze von Statista verglichen und von Fachleuten abgesegnet. Wir aktualisieren die Daten alle zwölf Monate und führen bei wichtigen Ereignissen wie Änderungen der Subventionsregeln oder Chipsatzknappheit Zwischenrevisionen durch. Eine abschließende Überprüfung durch die Analysten findet kurz vor der Veröffentlichung des Berichts statt, um zu gewährleisten, dass die Kunden die aktuellste Basisdaten erhalten.

Warum Mordor's Spain POS Terminals Baseline die vertrauenswürdige Baseline bleiben

Die veröffentlichten Schätzungen weichen oft voneinander ab; verschiedene Unternehmen bündeln Dienstleistungen, rechnen Währungen zu unterschiedlichen Zeitpunkten um oder gehen von veralteten Datenbeständen aus.

Zu den wichtigsten Faktoren, die die Unterschiede ausmachen, gehören: einige zählen die Gebühreneinnahmen der Acquirer, andere die Softwareeinnahmen, viele verwenden statische Wechselkurse und einige aktualisieren ihre Daten in Dreijahreszyklen, während unsere jährliche Kadenz und die Validierung auf zwei Wegen die Abweichung aufheben.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,47 MRD. USD (2025) | ���ϲ����� | |

| USD 3,25 B (2024) | Globale Unternehmensberatung A | Zusätzlicher Umsatz durch Akquise und Dienstleistungen, Anbieter-Roll-ups, seltene Updates |

| USD 1,37 B (2024) | Industrie-Analyst B | Nur Hardware; stützt sich auf installierte Basis x ASP, begrenzte Primärprüfungen |

| USD 0,50 B (2024) | Regionale Beratung C | Fokus auf Einzelhandelskassen; ohne mPOS, kleiner Stichprobenumfang |

Kurz gesagt, unsere disziplinierte Auswahl des Erfassungsbereichs, die jährliche Aktualisierung und die Mischung aus offenen Statistiken und Stimmen aus der Praxis bieten Entscheidungsträgern eine ausgewogene, reproduzierbare Grundlage, auf die sie sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für POS-Terminals in Spanien bis 2031 erreichen?

Es wird erwartet, dass der Markt 7,09 Milliarden USD erreicht und dabei mit einer CAGR von 7,92 % wächst.

Welche Zahlungsmethode wächst an spanischen Verkaufspunkten am schnellsten?

Kontaktlose Transaktionen, die 2025 70,32 % des Werts abdecken, verzeichnen bis 2031 eine CAGR von 8,13 %.

Warum gewinnen Cloud-POS-Plattformen in Spanien an Beliebtheit?

Cloud-Modelle bieten Abonnementpreise, Remote-Updates und Echtzeit-Analysen, die mit Digital-Kit-Förderungen übereinstimmen, welche die Vorabkosten für KMU senken.

Welcher Endnutzersektor zeigt das höchste Wachstumspotenzial?

Das Gesundheitswesen soll dank Versicherer-Integrationen und E-Rezept-Workflows mit einer CAGR von 8,92 % wachsen.

Wie wirken sich Interchange-Gebührenobergrenzen auf Acquirer aus?

Obergrenzen von 0,2 % für Debit- und 0,3 % für Kreditkarten drücken die Margen und veranlassen eine Abkehr von Hardware-Subventionen hin zu softwaregetriebenem Umsatz.

Welche Rolle spielt Bizum am physischen Verkaufspunkt?

Die Bizum-Wallet-Akzeptanz bei BBVA und anderen Terminals ermöglicht Sofortzahlungen und bietet Händlern eine kostengünstige inländische Alternative zu Kartennetzwerken.

Seite zuletzt aktualisiert am: