Marktgröße und Marktanteil für mPOS-Terminals

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

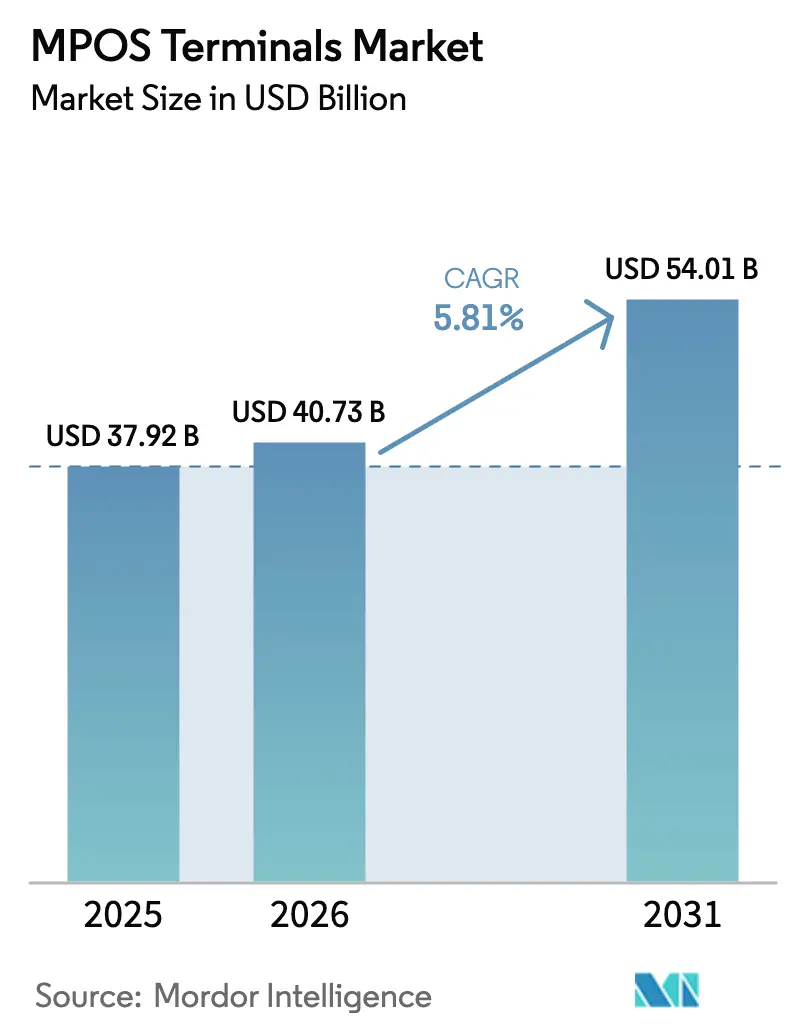

| Marktgröße (2026) | 40.73 Milliarden US-Dollar |

| Marktgröße (2031) | 54.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

mPOS-Terminals-Marktanalyse von ���ϲ�����

Die Marktgröße für mPOS-Terminals soll von 37,92 Milliarden USD im Jahr 2025 und 40,73 Milliarden USD im Jahr 2026 auf 54,01 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,81 % zwischen 2026 und 2031 entspricht. Die reine Software-Zertifizierung für Tap-to-Phone beseitigt den Bedarf an dedizierter Einstiegshardware, während biometrische Vorschriften zur starken Kundenauthentifizierung in Europa die Erneuerungszyklen für Premium-Geräte verlängern. Plattformanbieter bündeln nun Betriebsmittelkredite und Datenanalysen mit der Zahlungsabwicklung, was die Wechselkosten für Händler erhöht und die Margen für reine Hardware-Anbieter komprimiert. Regional gibt Asien-Pazifik den Ton an mit Echtzeit-Zahlungsinfrastrukturen und QR-Akzeptanz, die das Onboarding neuer Händler beschleunigen, während Europa ein compliance-getriebener Ersatzmarkt ist und Nordamerika sich den Sättigungsgrenzen nähert. Die cloudbasierte Bereitstellung gewinnt weiter an Beliebtheit, da Onboarding ohne Investitionsaufwand, automatisierte PCI-DSS-Updates und sofortige Funktionseinführungen für Kleinstunternehmen wertvoller sind als die lokale Kontrolle über die Infrastruktur.

Wichtigste Erkenntnisse des Berichts

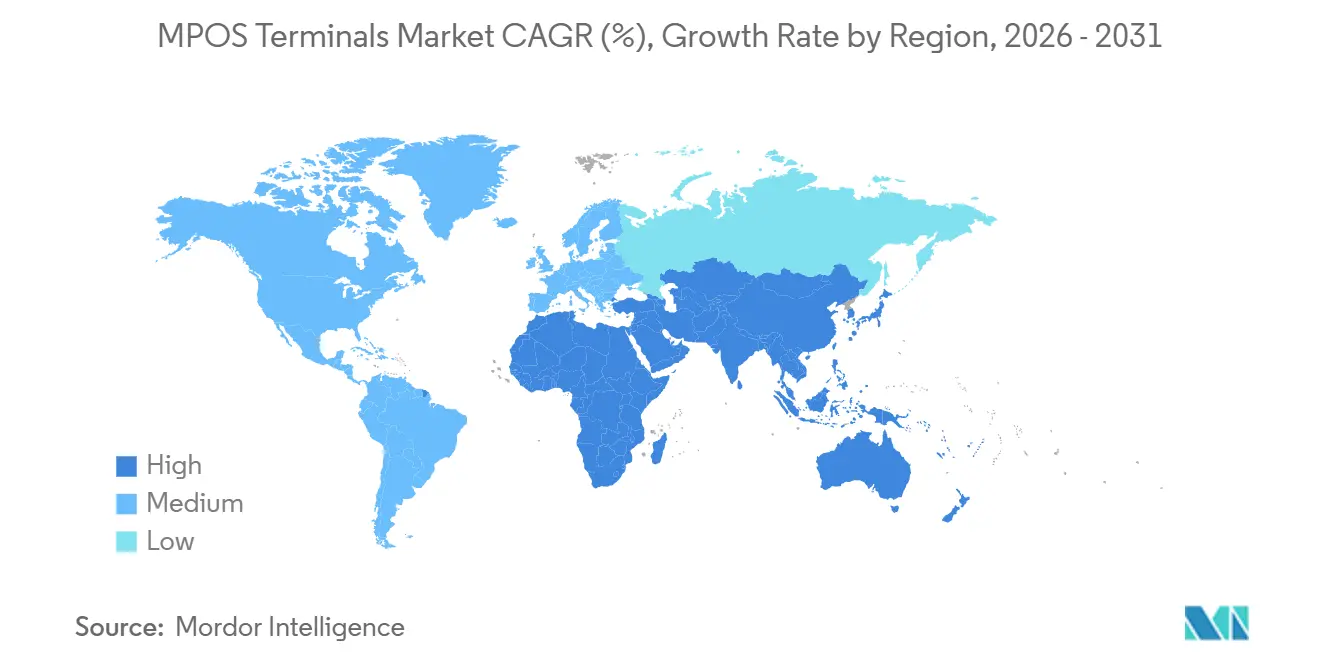

- Nach Geografie führte Asien-Pazifik mit einem Marktanteil von 29,41 % am mPOS-Terminals-Markt im Jahr 2025; es wird prognostiziert, dass die Region bis 2031 mit einer CAGR von 6,02 % wächst.

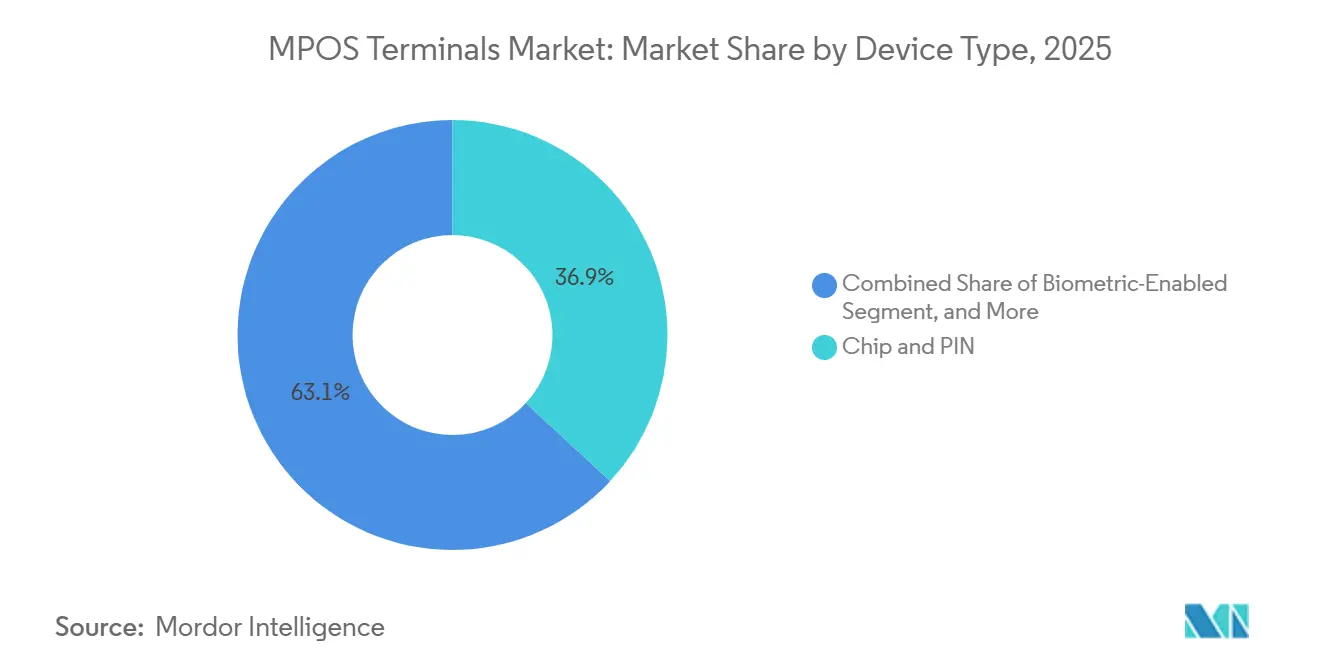

- Nach Gerätetyp hielt Chip-und-PIN im Jahr 2025 einen Marktanteil von 36,89 % am mPOS-Terminals-Markt, während biometrisch aktivierte Geräte bis 2031 voraussichtlich mit einer CAGR von 9,13 % wachsen werden.

- Nach Zahlungsart behielten kontaktbasierte Transaktionen im Jahr 2025 einen Anteil von 76,67 % an der Marktgröße für mPOS-Terminals, während kontaktlose Zahlungsarten bis 2031 mit einer CAGR von 8,34 % voranschreiten.

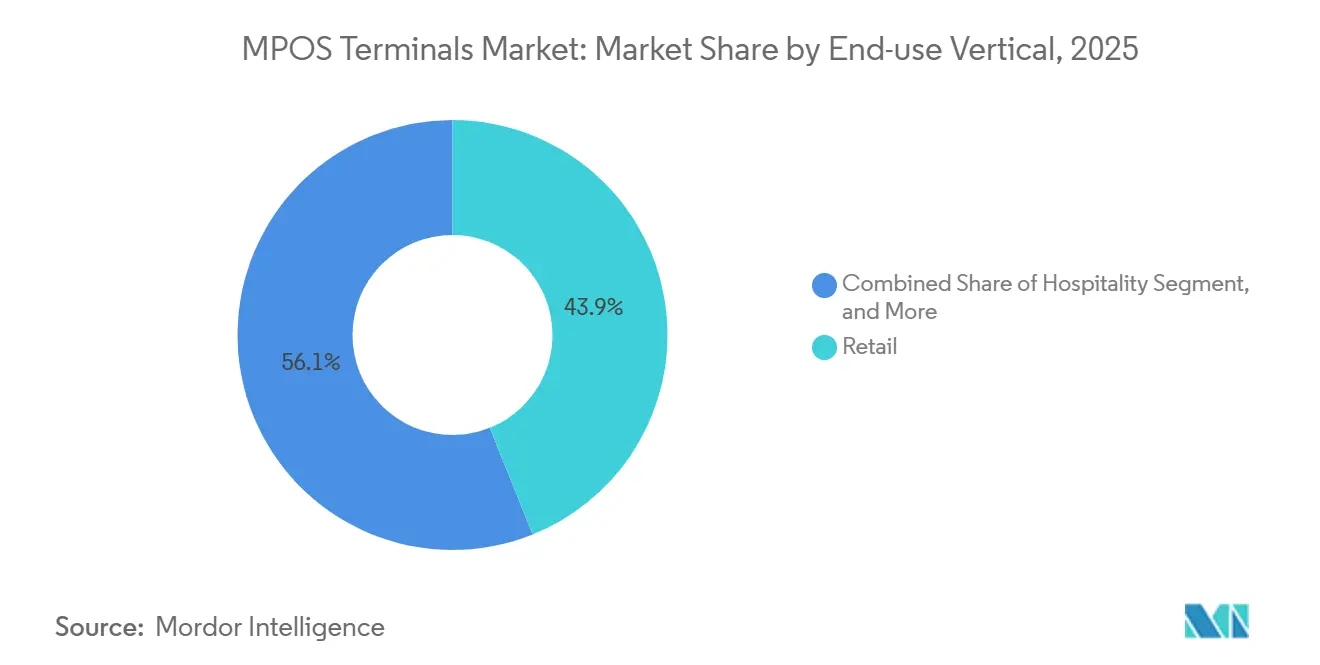

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 43,92 % an der Marktgröße für mPOS-Terminals auf den Einzelhandel, während das Gastgewerbe bis 2031 mit einer CAGR von 6,47 % voranschreitet.

- Nach Bereitstellungsmodus beherrschten vor-Ort-Lösungen im Jahr 2025 einen Anteil von 70,59 % an der Marktgröße für mPOS-Terminals, während cloudbasierte Plattformen bis 2031 mit einer CAGR von 7,21 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im mPOS-Terminals-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Allgegenwärtigkeit kostengünstiger Hardware zur Kartenakzeptanz | +1.2% | Global – am stärksten in Asien-Pazifik und ��ü�岹��������첹 | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Wandel der Verbraucher hin zu kontaktlosen Zahlungen und E-Wallet-Zahlungen | +1.5% | Global – angeführt von Europa und Asien-Pazifik, Nordamerika holt auf | Mittelfristig (2–4 Jahre) |

| Geräteseitige Tap-to-Phone-Zertifizierung erschließt Smartphone-als-Kassensystem-Lösungen | +0.9% | Global – frühe Gewinne in Europa, Nordamerika, städtischem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Mehrwert-Analysen für Kleinstunternehmen | +0.7% | Global – am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Biometrische SCA-Mandate unter PSD2 fördern Hardware-Erneuerung | +0.6% | Europa mit Ausstrahlungseffekten auf den Nahen Osten und ausgewählte Regionen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Stationäre BNPL-Aktivierung erfordert mPOS-Firmware-Upgrades | +0.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Allgegenwärtigkeit kostengünstiger Hardware zur Kartenakzeptanz

Einstiegslesegeräte mit einem Preis unter 50 USD haben die Akzeptanz für Straßenhändler, Pop-up-Einzelhändler und Gig-Economy-Arbeiter erschlossen, die zuvor ausschließlich mit Bargeld operierten. Square, SumUp und PayPal Zettle listen alle Dongles unter 50 USD, und Auftragshersteller aus Asien-Pazifik liefern nun White-Label-Einheiten zu unter 30 USD ab Werk, was die Durchdringung in Indiens Städten der zweiten Reihe und im informellen Einzelhandelssektor ��ü��Dz��ٲ��������s beschleunigt.[1]Block Inc., „Investor Relations”, investors.block.xyz Die Kommoditisierung von Geräten zwingt Anbieter dazu, auf margenstarke Abonnements für Analyse-Dashboards, Loyalitätsintegration und eingebettete Finanzierung umzuschwenken, wodurch die Abhängigkeit vom Hardware-Bruttogewinn verringert wird. ISO-20022-Messaging und EMVCo-Spezifikationen garantieren Interoperabilität, beseitigen Anbieterbindung und verschärfen den Preiswettbewerb.

Beschleunigter Wandel der Verbraucher hin zu kontaktlosen Zahlungen und E-Wallet-Zahlungen

Irland verzeichnete im ersten Halbjahr 2025 mobile Geldbörsen bei 58,2 % des Kassenzahlungswerts, und 92 % der britischen Kartenzahlungen erfolgten 2024 per Tap-to-Pay. Für Händler ersetzt ein 15-sekündiger Tap eine 30–45-sekündige PIN-Eingabe, was Warteschlangen und Arbeitskosten in Schnellrestaurants verkürzt. Gastgewerbebetriebe berichten von 10–15 % schnelleren Tischumschlägen, wenn NFC-Terminals am Tisch Gänge zur Kasse überflüssig machen. Der Vorteil für mPOS-Anbieter ist eine beschleunigte Ersatzwelle für kontaktlosefähige Hardware, obwohl dieselbe Verbraucherpräferenz auch SoftPOS rentabel macht und Abwärtsdruck auf den Verkauf von Einstiegsgeräten ausübt.

Geräteseitige Tap-to-Phone-Zertifizierung erschließt Smartphone-als-Kassensystem-Lösungen

PCI MPoC v1.1, veröffentlicht im November 2024, formalisierte die Sicherheit für die softwarebasierte Akzeptanz auf handelsüblichen Smartphones und beseitigte die Dongle-Anforderung für viele Kleinstunternehmen. Apple Tap to Pay ermöglicht es kleinen Unternehmen, eine App herunterzuladen, die KYC-Prüfung zu bestehen und noch am selben Tag Zahlungen zu akzeptieren, ohne Hardwarekosten über ein NFC-fähiges Telefon hinaus.[2]Apple Newsroom, „Apple stellt Tap to Pay auf dem iPhone vor”, apple.com Visa und Mastercard haben seitdem Dutzende von Android-basierten SoftPOS-Apps zertifiziert und die Verfügbarkeit in Europa und Nordamerika erweitert. Indem SoftPOS die Gesamtkosten der Akzeptanz auf nahezu null Hardware und unter 2 % Verarbeitungsgebühren reduziert, ist es bereit, bis 2027 bis zu einem Fünftel des Onboardings neuer Kleinstunternehmen in Europa zu übernehmen.

Schnelle Einführung von Mehrwert-Analysen für Kleinstunternehmen

Terminals haben sich zu Business-Intelligence-Hubs entwickelt, die Echtzeit-Umsatzaufteilungen, Stoßzeiten-Heatmaps und Bestandswarnungen liefern. Square Dashboard, Toasts Restaurant-Analysen, die Clover-QuickBooks-Integration und Shopify POS monetarisieren jeweils Premium-Einblicke zu 20–50 USD pro Monat, einem Vielfachen der Marge aus Hardware-Verkäufen.[3]Shopify, „Shopify POS-Funktionen”, shopify.com/pos Kleinstunternehmen ohne dediziertes Finanzpersonal können nun Preisgestaltung, Personalbesetzung und Promotionsstrategie optimieren und Daten in unmittelbare Rentabilitätsgewinne umwandeln. Die erhöhte Bindungswirkung fördert die Kundenbindung und hält das Zahlungsvolumen auf der Plattform, was der Margenerosion bei Hardware entgegenwirkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Aufkommende Tap-on-Phone-SoftPOS-Lösungen kannibalisieren dedizierte mPOS-Hardware | -0.8% | Global – am stärksten ausgeprägt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kostspielige Migration zur PCI-MPoC- und PCI-v6-Konformität | -0.6% | Global – betrifft alle Hardware-Hersteller | Mittelfristig (2–4 Jahre) |

| Lückenhaftes Breitband und unzuverlässige Stromversorgung in ländlichen Märkten | -0.4% | Aufstrebendes Afrika, Südasien, ländliches ��ü�岹��������첹 | Langfristig (≥ 4 Jahre) |

| Anhaltende Sicherheits- und Betrugsbedenken | -0.3% | Global – erhöhte Kontrolle in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Aufkommende Tap-on-Phone-SoftPOS-Lösungen kannibalisieren dedizierte mPOS-Hardware

Stripes reine Software-SDK, Apple Tap to Pay und Android-SoftPOS von Adyen und Worldline eliminieren den Hardware-Kauf von 50–150 USD für kleine Händler und ersetzen vorhandene Smartphones durch separate Terminals. Kleinstunternehmen und saisonale Anbieter, die weniger als 100 Transaktionen pro Monat abwickeln, werden besonders von Onboarding ohne Investitionsaufwand angezogen. Die SoftPOS-Akzeptanz in Europa könnte bis 2027 15–20 % der neuen Händlerkonten erreichen und die Nachfrage nach Einstiegsgeräten erodieren.[4]Europäische Zentralbank, „Zahlungsstatistiken”, ecb.europa.eu Etablierte Anbieter kontern, indem sie Tischgeräte mit Druckern, Kundendisplays und biometrischen Lesegeräten betonen, die Smartphones nicht replizieren können, aber das margenschwache, volumensstarke Segment migriert bereits in Richtung Software.

Kostspielige Migration zur PCI-MPoC- und PCI-v6-Konformität

PCI PTS POI v6.0 fügt sicheres Booten, verschlüsselte Firmware und Hardware-Schlüsselspeicherung hinzu, erhöht die Designkomplexität und hebt die Zertifizierungsgebühren auf 50.000–150.000 USD pro Modell an. Die Compliance-Frist wurde von Januar 2025 auf Juni 2026 verschoben, dennoch sehen sich kleinere Hersteller immer noch mit 6–12-monatigen Testrückständen konfrontiert und riskieren Lagerbestände, wenn Genehmigungen sich verzögern. Gleichzeitig fügt PCI MPoC parallele Compliance-Kosten für Anbieter hinzu, die SoftPOS anbieten, was die F&E-Budgets vervielfacht. Skalierungsakteure wie VeriFone, PAX Technology und Ingenico können Ausgaben über globale Volumina amortisieren, während regionale OEMs Margenkompression oder Ausstiegsdruck ausgesetzt sind.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Gerätetyp: Biometrische Authentifizierung treibt die Expansion des Premium-Segments voran

Chip-und-PIN hielt im Jahr 2025 einen Marktanteil von 36,89 % am mPOS-Terminals-Markt und unterstreicht damit seine Verankerung in regulierten Umgebungen. Biometrische Lesegeräte verzeichnen jedoch bis 2031 eine CAGR von 9,13 %, nachdem PSD2 die Authentifizierungsschwellen angehoben hat, was die Nachfrage nach Fingerabdruck- oder Gesichtserkennungsterminals in ganz Europa ankurbelt. Die dem mPOS-Terminals-Markt zugeordnete Marktgröße für biometrische Geräte steigt daher überproportional, da Händler 30–40 % höhere Stückpreise akzeptieren, um Rückbuchungen zu reduzieren und sich an Datenschutzvorschriften anzupassen. Funktionsarme Magnetstreifen- und reine Chip-Modelle belegen nun eine Restnische, hauptsächlich in Ländern mit verzögerter EMV-Migration. Im Laufe der Zeit verlagert sich der Gerätewettbewerb von der Schnittstellentechnologie hin zur Authentifizierungssophistikation, wobei FIDO-zertifizierte Sensoren und datenschutzwahrende Algorithmen als Produktdifferenzierungsmerkmale entstehen.

Die Premium-Ausrichtung zieht spezialisierte Anbieter wie Next Biometrics an, das Fingerabdrucksensoren in vietnamesischen Terminals eingesetzt hat, und PopID, das Gesichtsauthentifizierungs-Zahlungssysteme in den Vereinigten Arabischen Emiraten pilotiert hat. Etablierte Anbieter integrieren ähnliche Module, um Marktanteile zu verteidigen, während Softwareplattformen die biometrische Bereitschaft mit Mehrwertfunktionen wie Altersverifikation und Self-Checkout verknüpfen. Kostenbewusste Händler in betrugsarmen Umgebungen bleiben bei Chip-und-PIN, während Branchen mit höheren Transaktionswerten zu biometrisch integrierten Modellen migrieren, um Sicherheit und Benutzererfahrung in Einklang zu bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zahlungsart: Kontaktlose Gewinne beschleunigen sich trotz Dominanz kontaktbasierter Zahlungen

Kontaktbasierte Transaktionen behielten im Jahr 2025 einen Anteil von 76,67 %, doch das kontaktlose Volumen expandiert mit einer CAGR von 8,34 %, was fast dem 1,5-fachen des Gesamtwachstums des mPOS-Terminals-Marktes entspricht. Die Vertrautheit der Verbraucher mit Tap-to-Pay-Karten und mobilen Geldbörsen hat einen Wendepunkt erreicht, exemplifiziert durch Kanadas 3,4 Milliarden mobile kontaktlose Transaktionen im Jahr 2024 und die 92-%-Tap-Rate im Vereinigten Königreich. Um wettbewerbsfähig zu bleiben, beschleunigen Händler die Erneuerungszyklen ihrer Terminals hin zu NFC-fähigen Modellen oder übernehmen SoftPOS, das die eingebaute Antenne von Smartphones nutzt.

Geschwindigkeit und Komfort treiben diese Migration an. Kontaktlose Zahlungen dauern durchschnittlich 15 Sekunden gegenüber bis zu 45 Sekunden für die PIN-Eingabe, was zu kürzeren Warteschlangen und höherem Durchsatz im Einzel- und Gastgewerbe führt. Während compliance-getriebene Branchen wie Kraftstoff oder hochwertige Ticketverkäufe kontaktbasierte Methoden aufrechterhalten werden, wird die Wachstumsprämie für kontaktlose Zahlungen voraussichtlich weiter zunehmen, da mobile Geldbörsen-Ökosysteme Loyalitäts-, Coupon- und digitale Identitätsfunktionen ausbauen, die das Nutzerengagement vertiefen.

Nach Endnutzerbranche: Gastgewerbe führt das Wachstum an, während der Einzelhandel seinen Anteil hält

Der Einzelhandel repräsentierte im Jahr 2025 43,92 % der Marktgröße für mPOS-Terminals aufgrund des Transaktionsvolumens und der geografischen Allgegenwärtigkeit. Das Gastgewerbe ist jedoch auf dem Weg zu einer CAGR von 6,47 % bis 2031, katalysiert durch Zahlungen am Tisch, die den Tischumschlag um 10–15 % verbessern und die Trinkgelderfassung durch Bildschirme mit Trinkgeldvorschlägen steigern. Der vom Gastgewerbe beanspruchte Marktanteil am mPOS-Terminals-Markt steigt daher schneller als die zugrunde liegende Transaktionszahl, was mehrere Terminals pro Betrieb statt einzelner Kassenpunkte widerspiegelt.

Über Restaurants hinaus übernehmen Hotels tragbare Check-in-Einheiten, und Stadien verlagern Konzessionen auf mobile Kioske. Das Gesundheitswesen ist ein weiteres Wachstumssegment, das HIPAA-konforme mPOS-Module in Praxisverwaltungssoftware für die Erfassung von Patientenzuzahlungen integriert. Transportflotten betten Lesegeräte in Fahrer-Handgeräte für die Zahlungserfassung bei Liefernachweisen ein, während Parkanlagen Zahlungsautomaten mit kontaktlosen Modulen nachrüsten. Diese spezialisierten Arbeitsabläufe verdeutlichen einen Wandel von der generischen Zahlungsabwicklung hin zur prozessspezifischen Terminal-Bereitstellung, die Komfort und Dateneinblicke monetarisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloudbasiertes SaaS gewinnt durch Attraktivität ohne Investitionsaufwand

Die vor-Ort-Infrastruktur hielt im Jahr 2025 noch einen Anteil von 70,59 %, aber die Cloud-Akzeptanz beschleunigt sich mit einer CAGR von 7,21 % aufgrund von null Vorabinvestitionen, automatisierten PCI-Updates und schnellen Funktionsveröffentlichungszyklen. Stripe, Adyen und Square versorgen neue Händler innerhalb von Stunden und bündeln Zahlungsabwicklung, Analysen und Abrechnung in einer einzigen Abonnementoberfläche. Die mit Cloud-Modellen verbundene Marktgröße für mPOS-Terminals wächst schneller als der Gesamtmarkt, da Kleinstunternehmen Pay-as-you-go-Wirtschaftlichkeit bevorzugen.

Konnektivität bleibt die Einschränkung. Das ländliche Indien, Indonesien und das subsaharische Afrika, wo die Breitbanddurchdringung unter 40 % liegt, sind weiterhin auf vor-Ort- oder Hybridgeräte angewiesen, die Transaktionen offline puffern. Anbieter mindern das Risiko mit Dual-SIM-Modulen, lokalem Speicher und Solar-Ladedocks, aber diese Funktionen erhöhen die Gerätekosten und erschweren die Lagerhaltung. Im Laufe der Zeit werden der 5G-Ausbau und Satelliten-Backhaul die Einschränkung mildern und die SaaS-Vorherrschaft auf derzeit unterversorgte Regionen ausweiten.

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 29,41 % des globalen Umsatzes bei und soll bis 2031 eine CAGR von 6,02 % verzeichnen, die schnellste aller Regionen. Der Schwung stammt aus Indiens UPI, das im Dezember 2024 16,73 Milliarden Transaktionen verzeichnete, und Chinas Alipay Plus, das es thailändischen, malaysischen und indonesischen Händlern ermöglicht, Zahlungen von chinesischen Besuchern per QR-Code ohne neue Hardware zu akzeptieren. Japan und ��ü���ǰ��� migrieren vor regulatorischen Ablaufterminen von Magnetstreifen zu NFC, während Australiens Tap-and-Go-Durchdringung über 95 % liegt. Das ländliche Breitband in Indien und Indonesien liegt unter 40 %, und unzuverlässige Stromversorgung in Bangladesch und Vietnam schränkt die Dauerbereitstellung ein.

Nordamerika belegt den zweiten Platz nach Größe. Die frühe EMV-Haftungsverschiebung der Region hat Hardware-Upgrades vorgezogen, sodass die aktuelle Nachfrage sich um den Ersatz von Legacy-Einheiten durch kontaktlose und biometrische Modelle dreht. Kanadas 3,4 Milliarden mobile kontaktlose Zahlungen im Jahr 2024 zeigen die Verbraucherakzeptanz, und das Fintech-getriebene Händler-Onboarding in Mexiko bietet zusätzliches Wachstumspotenzial. Das Wachstum ist stetig, bleibt aber hinter Asien-Pazifik zurück, was die Marktreife und die hohe bestehende Durchdringung widerspiegelt.

Europas Entwicklung hängt von der starken Kundenauthentifizierung unter PSD2 ab, die eine Premium-Hardware-Erneuerung antreibt, auch wenn SoftPOS die Einstiegssegmente kannibalisiert. Märkte wie Frankreich und Deutschland rüsten Terminals mit Fingerabdrucksensoren nach, um Ausnahmeschwellen zu erfüllen, während Kleinstunternehmen smartphone-basierte Akzeptanz übernehmen, um Kapitalausgaben zu vermeiden. ��ü�岹��������첹 wird durch Brasiliens Pix-Sofortzahlungssystem angetrieben, das 2024 40 Milliarden Überweisungen überschritt und QR-Akzeptanz direkt in Kassensoftware integriert. Der Nahe Osten profitiert von Smart-City-Investitionen in den Vereinigten Arabischen Emiraten und Saudi-Arabiens Vision 2030, während Afrika durch die Stromverfügbarkeit eingeschränkt bleibt und trotz starker Mobile-Money-Ökosysteme hybride Offline-First-Bereitstellungen erzwingt.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig konzentriert, aber intensiv in den plattformbezogenen Mehrwertschichten. Blocks Square, Fiservs Clover und Toasts restaurantspezifischer Stack nutzen Hardware als Einstieg in wiederkehrende Softwareeinnahmen, einschließlich Analysen, Gehaltsabrechnung und Betriebsmittelkrediten, die die Wechselkosten erhöhen. Traditionelle Gerätehersteller wie VeriFone und PAX Technology liefern zunehmend White-Label-Einheiten an Fintech-Aggregatoren und bewahren so Skalenvolumina, während sie direkte Händlerkontaktpunkte abgeben. Hardware-Bruttomargen haben sich von etwa 40 % vor einem Jahrzehnt auf heute nahezu 15–20 % komprimiert, was alle Akteure dazu zwingt, sich auf Abonnement- und Verarbeitungsgebühren statt auf Stückverkäufe zu stützen.

Strategische Weißräume bestehen im Gesundheitswesen, im Transportwesen und in ländlichen Schwellenmärkten. Weniger als 30 % der kleinen US-amerikanischen Arztpraxen verfügen über moderne Zahlungserfassung am Behandlungsort, da HIPAA-Konformität und Legacy-Abrechnungsintegrationen die Adoptionsreibung erhöhen. Logistikbetreiber benötigen interoperable Handlesegeräte für die Zahlungsabwicklung bei Liefernachweisen, doch das Segment bleibt über proprietäre Lösungen zersplittert. Das ländliche Indien, Indonesien und das subsaharische Afrika bevorzugen weiterhin hybride Offline-First-Geräte und schaffen Einstiegspunkte für Anbieter, die Solar-Laden und Offline-Pufferung mit Cloud-Analysen kombinieren können.

Start-ups nutzen Preisgestaltung und Abrechnungsgeschwindigkeit, um etablierten Anbietern Marktanteile abzunehmen. ��ü�岹�ڰ����첹s Yoco bietet 400.000 Kleinstunternehmen gebührenfreie monatliche Verarbeitung und tagesgleiche Abrechnung, während Osteuropas myPOS IBAN-Konten und sofortige Auszahlungen im gesamten Europäischen Wirtschaftsraum bündelt. Square Capital lieh Händlern im Jahr 2025 4,1 Milliarden USD, und Toast Capital weitete Betriebsmittelkredite über die Vereinigten Staaten hinaus aus und knüpfte Finanzierungsraten an das Zahlungsvolumen. Der Kampf verlagert sich allmählich von Gerätefunktionen hin zur Breite eingebetteter Finanzdienstleistungen.

Marktführer im Bereich mPOS-Terminals

Block Inc. (Square)

Fiserv Inc. (Clover)

VeriFone Inc.

PAX Technology Ltd.

Newland Payment Technology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die Zentralbank der Vereinigten Arabischen Emirate startete ein Pilotprojekt für biometrische Zahlungsterminals mit PopID und setzte Gesichtsauthentifizierungsgeräte in 50 Einzelhandelsstandorten in Dubai ein, um Standards der nächsten Generation für digitale Identität zu testen.

- Januar 2025: JP Morgan Payments stellte die Paypad- und Pinpad-Terminalserie für kleine und mittlere Unternehmen vor und kombinierte integrierte Verarbeitung, Rechnungsstellung und Echtzeit-Abrechnung.

- November 2024: Der PCI Security Standards Council veröffentlichte PCI MPoC v1.1 und formalisierte globale Sicherheitsanforderungen für die softwarebasierte Kartenakzeptanz auf Smartphones.

- Oktober 2024: Block Inc. stellte das Square Terminal Flex vor, ein tragbares Gerät mit 7-Zoll-Touchscreen, integriertem Barcode-Scanner und 12-Stunden-Akkulaufzeit, ab einem Preis von 299 USD.

Globaler Berichtsumfang für den mPOS-Terminals-Markt

mPOS-Terminals (Mobile Point-of-Sale-Terminals) sind tragbare Zahlungsgeräte, die es Unternehmen ermöglichen, Karten- oder digitale Zahlungen über ein Smartphone oder Tablet statt über eine herkömmliche stationäre Kassenmaschine zu akzeptieren.

Der mPOS-Terminals-Marktbericht ist segmentiert nach Gerätetyp (Chip und PIN, Chip und Unterschrift, Kontaktlos und NFC, Nur-Magnetstreifen, Biometrisch aktiviert), Zahlungsart (Kontaktbasiert, Kontaktlos), Endnutzerbranche (Einzelhandel, Gastgewerbe, Gesundheitswesen, Transport und Logistik, Sonstige Endnutzerbranchen), Bereitstellungsmodus (vor Ort, Cloudbasiert und SaaS) und Geografie (Nordamerika, ��ü�岹��������첹, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Chip und PIN |

| Chip und Unterschrift |

| Kontaktlos und NFC |

| Nur-Magnetstreifen |

| Biometrisch aktiviert |

| Kontaktbasiert |

| Kontaktlos |

| Einzelhandel |

| Gastgewerbe |

| Gesundheitswesen |

| Transport und Logistik |

| Sonstige Endnutzerbranchen |

| Vor Ort |

| Cloudbasiert und SaaS |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| ��ü��Dz��ٲ�������� | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | ��ü�岹�ڰ����첹 |

| Ä�����ٱ�� | |

| Übriges Afrika |

| Nach Gerätetyp | Chip und PIN | |

| Chip und Unterschrift | ||

| Kontaktlos und NFC | ||

| Nur-Magnetstreifen | ||

| Biometrisch aktiviert | ||

| Nach Zahlungsart | Kontaktbasiert | |

| Kontaktlos | ||

| Nach Endnutzerbranche | Einzelhandel | |

| Gastgewerbe | ||

| Gesundheitswesen | ||

| Transport und Logistik | ||

| Sonstige Endnutzerbranchen | ||

| Nach Bereitstellungsmodus | Vor Ort | |

| Cloudbasiert und SaaS | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| ��ü��Dz��ٲ�������� | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Ä�����ٱ�� | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der mPOS-Terminals-Markt im Jahr 2031 erreichen?

Der mPOS-Terminals-Markt soll bis 2031 54,01 Milliarden USD erreichen.

Wie schnell wird der mPOS-Terminals-Markt zwischen 2026 und 2031 voraussichtlich wachsen?

Der Markt soll im Zeitraum 2026–2031 mit einer CAGR von 5,81 % voranschreiten.

Welche Region verzeichnet die schnellste Expansion bei der Akzeptanz von mPOS-Terminals?

Asien-Pazifik wird voraussichtlich das höchste regionale Wachstum mit einer CAGR von 6,02 % bis 2031 verzeichnen.

Warum gewinnen biometrische mPOS-Geräte an Bedeutung?

Die europäischen Vorschriften zur starken Kundenauthentifizierung und umfassendere Bemühungen zur Betrugsprävention treiben eine CAGR von 9,13 % bei den Lieferungen biometrisch aktivierter Terminals an.

Was ist SoftPOS und warum ist es wichtig?

SoftPOS-Software verwandelt NFC-fähige Smartphones in Zahlungsterminals, eliminiert separate Hardwarekosten und zieht Kleinstunternehmen an, die Akzeptanz ohne Investitionsaufwand suchen.

Wie gleichen Anbieter schrumpfende Hardware-Margen aus?

Anbieter bündeln Analysen, Finanzierung, Gehaltsabrechnung und Bestandsverwaltungstools in Abonnementpaketen und verlagern den Umsatz hin zu margenstarken wiederkehrenden Software- und Dienstleistungseinnahmen.

Seite zuletzt aktualisiert am: