˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

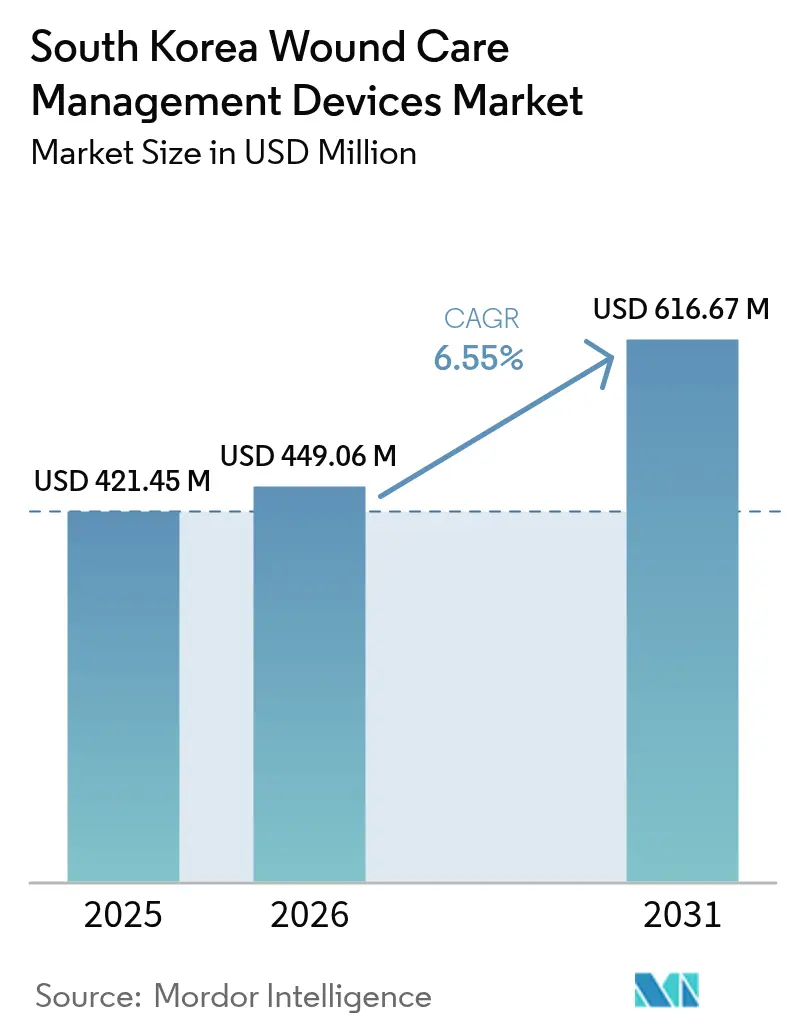

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 421.45 Millionen US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 449.06 Millionen US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 616.67 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea wurde im Jahr 2025 auf USD 421,45 Millionen bewertet und soll von USD 449,06 Millionen im Jahr 2026 auf USD 616,67 Millionen bis 2031 wachsen, bei einer CAGR von 6,55 % während des Prognosezeitraums (2026–2031). Ein hochalteriertes demografisches Profil, eine steigende Inzidenz von schlankem Diabetes und eine unterstĂĽtzende staatliche F&E-Förderung konvergieren, um die Nachfrage nach fortschrittlichen Verbandmitteln, Systemen zur Unterdruckwundtherapie (NPWT) und intelligenten Ăśberwachungsgeräten stark zu halten. Das Rekordbudget des Ministeriums fĂĽr Wissenschaft und IKT in Höhe von KRW 24,8 Billionen fĂĽr 2025 und das koreanische ARPA-H-Programm [1]Ministerium fĂĽr Gesundheit und Wohlfahrt, "Koreanisches ARPA-H-Projekt, ein innovatives F&E-Projekt, das die Lösung nationaler Probleme herausfordert, beginnt ernsthaft," mohw.go.kr beschleunigen die inländische Geräteinnovation. Krankenhäuser bleiben die primären Käufer, doch die telemedizinisch unterstĂĽtzte häusliche Pflege expandiert rasch, gefördert durch das Gesetz ĂĽber digitale Medizinprodukte, das 2025 in Kraft trat. Anhaltende ErstattungslĂĽcken bei silberbeschichteten Verbandmitteln und anderen hochwertigen Verbrauchsmaterialien dämpfen das Marktpotenzial, doch der Gesamtausblick fĂĽr den Markt fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea bleibt bis 2030 positiv [2]Ji Min Kim, "Schlanker Diabetes: 20-Jahres-Trends in seiner Prävalenz und klinischen Merkmalen bei koreanischen Erwachsenen," BMC Public Health, bmcpublichealth.biomedcentral.com.

Wichtigste Erkenntnisse des Berichts

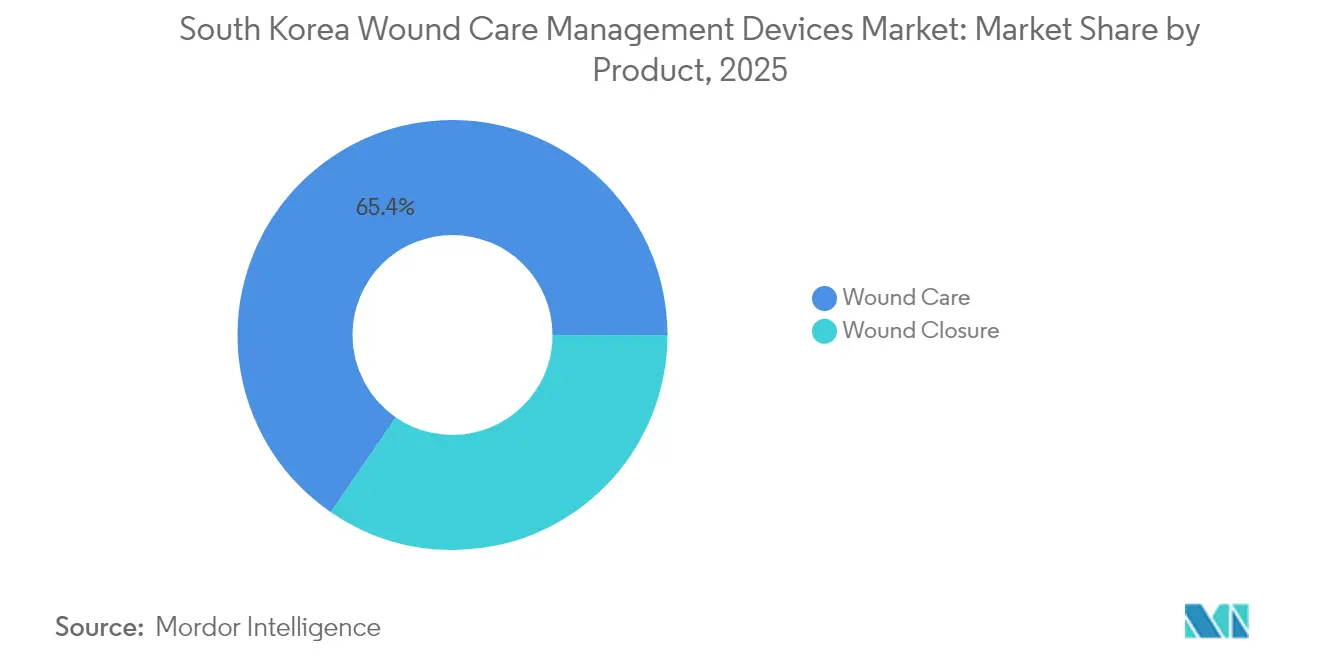

- Nach Produktkategorie fĂĽhrten Wundversorgungsartikel mit einem Umsatzanteil von 65,42 % am Markt fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea im Jahr 2025.

- Nach Produktkategorie wird für Wundverschlussgeräte eine Expansion mit einer CAGR von 6,88 % bis 2031 prognostiziert.

- Nach Wundtyp entfielen chronische Wunden auf einen Anteil von 59,92 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea im Jahr 2025, während akute Wunden voraussichtlich jährlich um 6,84 % wachsen werden.

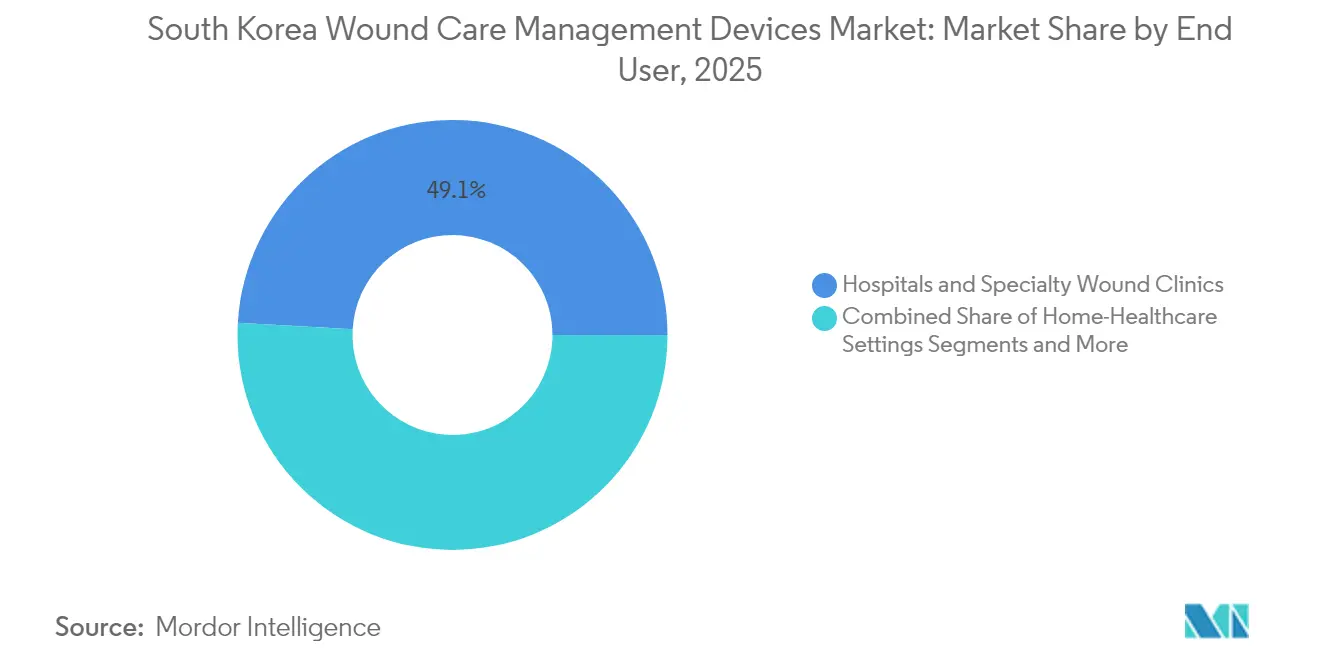

- Nach Endnutzer hielten Krankenhäuser und spezialisierte Wundkliniken im Jahr 2025 einen Anteil von 49,10 % am Markt fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea; häusliche Pflegeeinrichtungen verzeichnen die höchste prognostizierte CAGR von 7,12 % bis 2031.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Diabetesprävalenz und alternde Bevölkerung | +1.5% | National, städtische Ballungsräume | Langfristig (≥ 4 Jahre) |

| Steigende Inzidenz chronischer Wunden und chirurgischer Eingriffe | +1.2% | National, Krankenhäuser in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für inländische Medizintechnikinnovation | +0.8% | F&E-Zentren Seoul und Daejeon | Mittelfristig (2–4 Jahre) |

| Einführung fortschrittlicher Wundversorgungstechnologien einschließlich NPWT und bioaktiver Verbandmittel | +1.1% | Tertiärkrankenhäuser landesweit | Kurzfristig (≤ 2 Jahre) |

| Telemedizinisch unterstützte häusliche Wundversorgung | +0.7% | Ländliche Gemeinden | Mittelfristig (2–4 Jahre) |

| Integration von KI und IoMT in intelligente Verbandmittel | +0.6% | Technologisch fortschrittliche Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Zunahme der Diabetesprävalenz und alternde Bevölkerung

Diabetes verursachte im Jahr 2020 25.439 behinderungsbereinigte Lebensjahre pro 100.000 Koreaner. Schlanker Diabetes, definiert durch einen BMI < 23 kg/m², stieg zwischen 2001 und 2021 von 6,6 % auf 8,8 %, ein Anstieg von 33,3 %, der die Wundheilung aufgrund geringer Insulinreserven erschwert. Bluthochdruck betrifft 28,0 % der Erwachsenen und tritt häufig zusammen mit Diabetes auf, was die Gewebereparatur gemeinsam verlangsamt. Das Korea University Guro Hospital allein behandelte während 2018–2022 180.872 Wundfälle und unterstreicht damit das AusmaĂź des klinischen Bedarfs. Katheterbedingte Verletzungen machen bereits 45,3 % der aufgenommenen Wunden aus und verdeutlichen, wie mehrere Komorbiditäten die Komplexität im Markt fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea erhöhen [3]Yun-Sun Jung, "Messung der Krankheitslast in Korea anhand behinderungsbereinigter Lebensjahre (2008–2020)," JKMS, jkms.org.

Steigende Inzidenz chronischer Wunden und chirurgischer Eingriffe

Eine alternde Bevölkerung treibt die Prävalenz von ¶Ů°ůłÜł¦°ě˛µ±đ˛őł¦łó·ÉĂĽ°ůen voran und erhöht die direkten medizinischen Kosten sowie die Verweildauer geriatrischer Patienten. Gleichzeitig brachte der Medizintourismus im Jahr 2023 606.000 ausländische Patienten ins Land, was die Anzahl chirurgischer Eingriffe und postoperativer Wundvolumina erhöhte. Versicherungsregeln schränken silberhaltige Verbandmittel trotz nachgewiesener Wirksamkeit bei chronischen GeschwĂĽren weiterhin auf schwere Verbrennungen ein. Spezialisierte Verbandteams in Tertiärzentren halten die Komplikationsraten durch standardisierte Versorgung bei 0,08 % niedrig. Präventionsprotokolle werden daher als wesentliche Kostendämpfungsinstrumente im gesamten Markt fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea angesehen.

Staatliche Anreize für inländische Medizintechnikinnovation

Das ARPA-H-Programm mit einem Volumen von 55 Milliarden KRW priorisiert multimodale Wundversorgungstechnologien und dezentralisierte Versorgung. Parallel dazu hat das Gesetz zur Förderung der Medizinprodukteindustrie bereits 85 KI-basierte Geräte zugelassen, was die Offenheit der Regulierungsbehörde gegenĂĽber neuartigen Instrumenten signalisiert. Der Weg ĂĽber die „vorläufige Leistung” der nationalen Krankenversicherung ermöglicht es evidenzarmen Innovationen, eine vorläufige VergĂĽtung zu erhalten, während Ergebnisdaten gesammelt werden. Diese MaĂźnahmen verkĂĽrzen die MarkteinfĂĽhrungszeit und schaffen fruchtbaren Boden fĂĽr inländische KMU, was das Wettbewerbsfeld im Markt fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea erweitert.

EinfĂĽhrung fortschrittlicher Wundversorgungstechnologien einschlieĂźlich NPWT und bioaktiver Verbandmittel

NPWT beschleunigt den Verschluss bei ¶Ů°ůłÜł¦°ě˛µ±đ˛őł¦łó·ÉĂĽ°ůen; eine koreanische randomisierte Studie zeigte, dass netzunterstĂĽtzte NPWT die Wundgröße schneller reduzierte als die Standardtherapie. Koreanische Chirurgen haben kostengĂĽnstige Wandsaugungs-NPWT fĂĽr budgetsensible Einrichtungen angepasst. Silberbeschichtete Verbandmittel unter Vakuum reduzieren die Bakterienzahl erheblich und mindern das Infektionsrisiko. Universitätslabore veröffentlichten mit Kobalt dotierte Nanoglasverbundwerkstoffe, die klinischen Medikamenten bei der Heilung diabetischer GeschwĂĽre durch Stimulierung der Angiogenese entsprechen. Solche DurchbrĂĽche stärken den hohen Stellenwert von Innovationen im Markt fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verfahrenskosten und Erstattungslücken | -1.8% | Ländliche Gemeinden | Kurzfristig (≤ 2 Jahre) |

| Strenger regulatorischer Zulassungsweg der MFDS | -0.9% | Landesweit | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Wundversorgungspflegekräften | -0.6% | Ländliche und vorstädtische Gebiete | Mittelfristig (2–4 Jahre) |

| Schwachstellen in der Rohstofflieferkette | -0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Verfahrenskosten und ErstattungslĂĽcken

Die nationale Krankenversicherung erstattet silberhaltige Verbandmittel weiterhin hauptsächlich bei schweren Verbrennungen, nicht bei chronischen GeschwĂĽren, was den Zugang zu Technologien einschränkt, die andernfalls die Infektionsraten senken wĂĽrden. Das Festpreismodell zwingt Langzeitpflegeeinrichtungen, 7,3 % der monatlichen Tracheostomieausgaben allein fĂĽr Absaugkatheter zu tragen. Während ein Reformpaket im Wert von KRW 10 Billionen darauf abzielt, unterbewertete GebĂĽhren fĂĽr medizinische Leistungen anzuheben, bleibt die Umsetzung ungewiss. Diese Kostenbarrieren verzögern die EinfĂĽhrung erstklassiger Verbandmittel im Markt fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea.

Strenger regulatorischer Zulassungsweg der MFDS

Geräte der Klasse III und IV benötigen eine direkte MFDS-Zulassung, was die Zeitpläne verlängert und Compliance-Kosten erhöht. Das Gesetz ĂĽber digitale Medizinprodukte fĂĽgt fĂĽr KI-Wundanalysatoren zusätzliche Validierungsschritte hinzu, was kleine Entwickler vor Herausforderungen stellt. Laufende GMP-Audits und obligatorische Meldungen unerwĂĽnschter Ereignisse belasten die begrenzten Ressourcen zusätzlich. Insgesamt können diese HĂĽrden den Fluss neuer Produkte in den Markt fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea verlangsamen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Dominanz der Wundversorgung treibt Innovation voran

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea fĂĽr Wundversorgungsartikel betrug im Jahr 2025 USD 276,71 Millionen, was 65,42 % des Gesamtumsatzes entspricht. Traditionelle Gaze verkauft sich bei Routinefällen weiterhin gut, doch der Verkaufsimpuls begĂĽnstigt eindeutig fortschrittliche lipidokolloidale und bioaktive Verbandmittel, die die Heilungszeit bei ¶Ů°ůłÜł¦°ě˛µ±đ˛őł¦łó·ÉĂĽ°ůen erheblich verkĂĽrzen. NPWT-Kompatibilität und antimikrobielle Beschichtungen sind die am schnellsten wachsenden Mehrwertmerkmale, da Tertiärzentren Infektionskontrolle fordern. Inländische Unternehmen arbeiten mit Universitätslaboren an mit Kräuterextrakten angereicherten Hydrogelen zusammen und verbinden östliche Heilmethoden mit westlicher klinischer Praxis. Wettbewerbsvorteile konzentrieren sich auf geistiges Eigentum, Krankenhausverträge und Bildungsarbeit, die Pflegekräfte in protokollgesteuerten Verbandwechseln schult.

Wundverschlussgeräte tragen heute einen kleineren Anteil bei, weisen jedoch mit 6,88 % die höchste CAGR unter allen Kategorien im Markt fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea auf. Koreanische Ingenieure integrieren Antibiotika und entzĂĽndungshemmende Medikamente in resorbierbare ±·Ă¤łółŮ±đ, um resistente Organismen zu bekämpfen. Elektronische ±·Ă¤łółŮ±đ, die von DGIST entwickelt wurden, liefern Echtzeit-EntzĂĽndungsdaten – eine Technologie, die postoperative Pflegeabläufe neu definieren könnte. Gewebekleber profitieren von nanopartikelverbesserten Formulierungen, die eine 7,15-fach stärkere Haftung als Cyanoacrylate bieten. Die Nachfrage nach chirurgischen Klammergeräten steigt im Gleichschritt mit eingehenden elektiven Operationspatienten und unterstreicht, warum Produktpipelines zunehmend auf ergonomische Einweg-Klammergeräte abzielen, die fĂĽr koreanische Operationssäle optimiert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Wundtyp: Chronische Wunden fĂĽhren inmitten demografischer Verschiebungen

Chronische Läsionen beanspruchen im Jahr 2025 einen Anteil von 59,92 % am Markt fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea. Die Inzidenz diabetischer FuĂźgeschwĂĽre steigt parallel zum Wachstum des schlanken Diabetes – einem Phänotyp mit niedrigerem Insulin und verminderter Muskelmasse, der die Verschlussraten verlangsamt. Programme zur Prävention von ¶Ů°ůłÜł¦°ě˛µ±đ˛őł¦łó·ÉĂĽ°ůen umfassen nun Ernährungsberatung und frĂĽhzeitige Mobilisierung, doch Einrichtungsdaten zeigen weiterhin hartnäckige Rezidive bei bettlägerigen älteren Menschen. Die Therapie venöser BeingeschwĂĽre kombiniert Kompression mit fortschrittlichen Hydrogelen und nutzt sowohl westliche Evidenz als auch koreanische traditionelle Erkenntnisse ĂĽber pflanzliche EntzĂĽndungshemmer. Hausbesuchspflegekräfte verwenden Smartphone-Apps zur Dokumentation des wöchentlichen Fortschritts und speisen klinische Dashboards, die Ă„rzte frĂĽhzeitig auf Infektionszeichen aufmerksam machen – ein Ansatz, der sich im gesamten Markt fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea rasch ausbreitet.

Akute Wunden wachsen mit einer CAGR von 6,84 % bis 2031 schneller. Chirurgische und traumatische Wunden dominieren das Volumen dank höherer Zahlen orthopädischer und kosmetischer Eingriffe bei in- und ausländischen Patienten. Koreanische Verbrennungsstationen experimentieren mit kobaltdotierten Nanoglastransplantaten, die EntzĂĽndungen dämpfen und die Angiogenese anregen und dabei die Leistung von Wachstumsfaktormedikamenten ohne KĂĽhlkettenanforderungen erreichen. Notaufnahmen integrieren dermale Schablonen und Zelltherapie, um die Weichteilreparatur nach Unfällen zu beschleunigen und Intensivstationsaufenthalte zu verkĂĽrzen. FĂĽr dermatologische Eingriffe, die bei Medizintouristen beliebt sind, geben Kliniken zunehmend Hydrogelpflaster nach dem Laser zusammen mit Smartphone-Nachsorgeanweisungen aus, was verbraucherorientierte Angebote im Markt fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea widerspiegelt.

Nach Endnutzer: Krankenhäuser behalten die Führung, während die häusliche Pflege zunimmt

Krankenhäuser und spezialisierte Kliniken kontrollierten im Jahr 2025 49,10 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea. Tertiärzentren wie das Seoul National University Hospital verlassen sich auf NPWT-Systeme bei groĂźen Weichteildefekten, und interne Verbandteams sorgen fĂĽr eine hohe Protokolleinhaltung. Geräteintegrierte KI klassifiziert nun ¶Ů°ůłÜł¦°ě˛µ±đ˛őł¦łó·ÉĂĽ°ůstadien mit einer Genauigkeit von 84,6 % und unterstĂĽtzt Triageentscheidungen. Erstattungsobergrenzen veranlassen Administratoren, Versorgungsformulare zu standardisieren und Mengenrabatte auszuhandeln. Trotz Personalengpässen treibt die institutionelle Nachfrage das Volumen fĂĽr fortschrittliche Verbrauchsmaterialien an, insbesondere da Krankenhäuser UDI-fähiges Bestandsverfolgungssystem einfĂĽhren, um Verschwendung zu reduzieren.

Die häusliche Pflege ist mit einer CAGR von 7,12 % der am schnellsten wachsende Bereich. Das Mandat zur integrierten Gemeinschaftspflege von 2026 finanziert häusliche medizinische Zentren und Tele-Pflegeplattformen, die das Hochladen von Fotos zur Fernbewertung ermöglichen. Pilotprojekte zur Telekonsultation im Rahmen der Pflegeversicherung lieferten höhere Familienzufriedenheitswerte als persönliche Besuche. Staatliche Einstellungen schufen 28.154 Pflegestellen, die der häuslichen Pflege gewidmet sind, und lindern den Mangel an zertifizierten Wundspezialisten in ländlichen Bezirken. Diese Programme verankern digital-first-Arbeitsabläufe und beschleunigen die Technologieakzeptanz im gesamten Markt fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Kaufmodus: Institutionelle Beschaffung fĂĽhrt die digitale Transformation an

Institutionelle Käufer machten im Jahr 2025 64,78 % aller Käufe aus und nutzten Gruppeneinkaufforganisationen, die Volumenverpflichtungen belohnen. Krankenhäuser fordern zunehmend Plattformlösungen, die Verbandmittel, NPWT-Einheiten und Schulungen bĂĽndeln. UDI-Mandate in Verbindung mit elektronischen Verfolgungsportalen steigern die Nachfrage nach intelligenter Verpackung mit integrierten RFID-Chips und erhöhen die technologische Anforderungslatte fĂĽr den Wettbewerb im Markt fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea.

Der Einzel- und OTC-Verkauf wächst mit einer CAGR von 7,28 % am schnellsten. Koreas digitaler Gesundheitsmarkt wuchs von USD 1,3 Milliarden im Jahr 2021 auf USD 4,8 Milliarden im Jahr 2022 und schuf Omni-Channel-Wege für Wundpflaster, Sprays und sensorbestückte Verbandmittel. Das Gesetz über digitale Medizinprodukte legitimiert KI-Wundanalysatoren für Verbraucher, die online verkauft werden, und erweitert die adressierbaren Haushalte. Die Verpackung bevorzugt nun Einzelpatientenkits mit Video-QR-Codes, die die Anwendung anleiten, was die Compliance und die Ergebnisse verbessert und gleichzeitig zum technologieaffinen alternden Bevölkerungsprofil Koreas passt.

Geografische Analyse

Der GroĂźraum Seoul konzentriert fast die Hälfte der koreanischen Bevölkerung und beherbergt den Löwenanteil der Tertiärkrankenhäuser, was den Markt fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea verankert. Eine hohe Bettendichte geht Hand in Hand mit einer älteren städtischen Bevölkerung und schwillt die Fallzahlen chronischer Wunden an, die von fortschrittlichen Zentren mit NPWT- und KI-Triagesystemen behandelt werden. Staatliche Reformen reservieren einen Teil des KRW 10 Billionen umfassenden Gesundheitsförderungspakets von 2028 fĂĽr Einrichtungen in der Hauptstadtregion und stärken die Infrastrukturdominanz.

Regionale Disparitäten veranlassen gezielte Programme andernorts. Das Gesetz zur integrierten Unterstützung der Gemeinschaftspflege verpflichtet jede Provinz, bis 2026 häusliche medizinische Zentren aufzubauen, was die Nachfrage nach tragbaren NPWT-Pumpen und einfach zu verwendenden Verbandmitteln in kleineren Städten ankurbelt. Telekonsultationspilotprojekte im Rahmen der Pflegeversicherung zeigen besondere Wirkung in den Provinzen Gangwon und Jeolla, wo die Spezialistendichte gering ist; Wundfoto-Upload-Systeme zeigten eine starke Übereinstimmung mit der persönlichen Beurteilung. Provinzregierungen investieren nun in 5G-fähige Fernüberwachungsplattformen und erweitern den Zugang in bergigem Gelände.

Lieferkettenknoten konzentrieren sich im wirtschaftlichen Korridor Seoul-Incheon, der den GroĂźteil der Geräteeinfuhren und der inländischen Fertigungsverteilung abwickelt. Die Durchsetzung des Gesetzes ĂĽber digitale Medizinprodukte gilt landesweit einheitlich, doch metropolitane Technologiecluster passen sich am schnellsten an und verschaffen lokalen Start-ups einen Vorsprung beim Launch intelligenter Verbandmittel. Diabetes-Brennpunkte decken sich mit städtischen Lebensstilen; der Anstieg des schlanken Diabetes um 33,3 % seit 2001 ist in den dichten Bezirken Seouls am deutlichsten sichtbar. Insgesamt prägt die Geografie die Beschaffungsprioritäten und Produktmixentscheidungen im gesamten Markt fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea.

Wettbewerbslandschaft

Globale multinationale Unternehmen – Johnson & Johnson, Smith & Nephew, Medtronic – behalten ihre Stärken durch breite Produktlinien, Krankenhausrabatte und umfangreiche MFDS-Erfahrung. Inländische Herausforderer wie Daewoong Pharmaceutical und Genewel nutzen schnellere Iterationszyklen und niedrigere Arbeitskosten, um Nischen-Hydrogel- und Filmverbandmittel zu entwickeln, die auf koreanische Nutzerpräferenzen zugeschnitten sind. Der Wettbewerb konzentriert sich zunehmend auf datengesteuerte Lösungen; die elektronische Naht von DGIST zeigt, wie die Zusammenarbeit zwischen Wissenschaft und Industrie konventionelle Verschlussprodukte überholen kann.

Die digitale Konvergenz erhöht die Anforderungen: Start-ups verbinden Cloud-Analysen mit sensorbestückten Verbandmitteln und bieten Pay-per-Use-Plattformen an, die für überlastete häusliche Pflegekräfte attraktiv sind. Das Gesetz über digitale Medizinprodukte legt klare Regeln für die digitale Gesundheit fest und begünstigt Unternehmen, die frühzeitig in Cybersicherheit und die Generierung von Evidenz aus der realen Welt investieren. Ausländische Technologieanbieter gehen zunehmend Partnerschaften mit lokalen Distributoren für die MFDS-Navigation und kulturelle Ausrichtung ein und schaffen Joint Ventures, die westliche Geräte mit koreanischen Tele-Pflegeanwendungen bündeln.

Chancen in weiĂźen Flecken bestehen weiterhin in der ländlichen Versorgung, wo Pflegekräftemangel die Serviceabdeckung einschränkt. Unternehmen, die schlĂĽsselfertige Telekonsultationskioske oder KI-Triage-Apps anbieten, erlangen einen First-Mover-Vorteil. Krankenhaus-Gruppeneinkaufforganisationen belohnen Lieferanten, die integrierte Portfolios von einfacher Gaze bis hin zu fortschrittlichem NPWT liefern, was die laufende Konsolidierung im Markt fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea vorantreibt, da mittelgroĂźe Akteure nach Skalierung suchen, um den Beschaffungserwartungen gerecht zu werden.

MarktfĂĽhrer fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea

Smith and Nephew

Coloplast A/S

Medtronic

Convatec

Smith & Nephew

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Januar 2025: MedicosBiotech gewann den CES 2025 Innovationspreis im Bereich Digitale Gesundheit fĂĽr seine Cure Silk Plattform fĂĽr chronische Wunden.

- August 2024: DGIST und die Sungkyunkwan University stellten elektronische ±·Ă¤łółŮ±đ vor, die Echtzeit-EntzĂĽndungsmarker erfassen.

- März 2024: KAIST stellte ein drahtloses Wärmekartierungspflaster vor, das Heilungsverläufe diabetischer Wunden verfolgt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den sĂĽdkoreanischen Markt fĂĽr Wundversorgungsmanagement-Geräte als alle von Ă„rzten geleiteten Produkte, einschlieĂźlich fortschrittlicher Verbände, Unterdrucksysteme, Gewebeklebstoffe, ±·Ă¤łółŮ±đ, Stapler, Streifen, Dichtmittel und zugehöriges Zubehör, die zum Verschluss oder zur Behandlung akuter und chronischer Wunden in klinischen und häuslichen Umgebungen eingesetzt werden.

Ausschluss aus dem Geltungsbereich: Erste-Hilfe-Sets, die ausschließlich für den OTC-Verbrauchergebrauch verkauft werden, liegen außerhalb unseres Zuständigkeitsbereichs.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Produkt

- Wundversorgung

- Verbandmittel

- Traditionelle Gaze- und Klebeverbände

- Fortschrittliche Verbandmittel

- °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ

- Unterdruckwundtherapie (NPWT)

- Sauerstoff- und Ăśberdrucksysteme

- Elektrische Stimulationsgeräte

- Sonstige °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ

- Sonstige Wundversorgungsprodukte

- Verbandmittel

- Wundverschluss

- ±·Ă¤łółŮ±đ

- Chirurgische Klammergeräte

- Gewebekleber, Streifen, Dichtmittel und Klebstoffe

- Wundversorgung

- Nach Wundtyp

- Chronische Wunden

- Diabetisches FuĂźgeschwĂĽr

- ¶Ů°ůłÜł¦°ě˛µ±đ˛őł¦łó·ÉĂĽ°ů

- Venöses Beingeschwür

- Sonstige chronische Wunden

- Akute Wunden

- Chirurgische/traumatische Wunden

- Verbrennungen

- Sonstige akute Wunden

- Chronische Wunden

- Nach Endnutzer

- Krankenhäuser und spezialisierte Wundkliniken

- Langzeitpflegeeinrichtungen

- Häusliche Pflegeeinrichtungen

- Nach Kaufmodus

- Institutionelle Beschaffung

- Einzel- / OTC-Kanal

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten befragten Gefäßchirurgen, Krankenpflegepersonal in Diabeteskliniken und Beschaffungsleiter in Seoul, Busan und Daejeon. Anschließend führten sie kurze Umfragen mit häuslichen Gesundheitsdienstleistern durch. Diese Gespräche validierten Inzidenzraten, Verschiebungen im Krankenhausformular und Preisdynamiken und klärten Adoptionsbarrieren für intelligente Verbände.

Desk Research

Wir begannen mit nationalen Gesundheitsdatensätzen des Korean Statistical Information Service, Import-Export-Versanddateien von Volza, Erstattungsplänen des National Health Insurance Service und klinischen Praxisleitlinien der Korean Wound Management Society. Unternehmens-10-Ks, Investorenpräsentationen und von Fachleuten begutachtete Artikel in Zeitschriften wie Wound Repair and Regeneration ergänzten diese öffentlichen Quellen. Unser Team nutzte außerdem D&B Hoovers für Lieferantenfinanzdaten und Dow Jones Factiva für die Presseberichterstattung zu Produkteinführungen und Ausschreibungen. Diese kombinierte Sichtweise bildet die Grundlage für Prävalenzschätzungen, Verfahrenszahlen und durchschnittliche Verkaufspreise. Die hier aufgeführten Quellen veranschaulichen die Breite des konsultierten Materials; viele weitere Referenzen unterstützten die Datenerhebung und -klärung.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Wir erstellen die Ausgangsbasis mittels einer Top-down-Rekonstruktion, die mit Verfahrensvolumina und Diabetesprävalenz beginnt, die anschließend mit der beobachteten Behandlungsdurchdringung multipliziert werden, um die Nachfrage zu bemessen. Darauf folgen selektive Bottom-up-Zusammenfassungen der führenden Lieferantenumsätze zur Feinabstimmung der Gesamtwerte. Wesentliche Modelleingaben umfassen die Anzahl chirurgischer Episoden, die Prävalenz chronischer Wunden, die Krankenhausbettendichte, den Importwert fortschrittlicher Verbände, Trends bei Erstattungstarifen und Verschiebungen der durchschnittlichen Verkaufspreise. Ein multivariates Regressionsmodell projiziert jeden Treiber auf den Prognosezeitraum. Die Ergebnisse werden mit berechneten Stichproben des durchschnittlichen Verkaufspreises multipliziert mit Volumenberechnungen abgeglichen, um Ausreißer zu korrigieren. Datenlücken in Lieferantenzusammenfassungen werden durch gewichtete Durchschnitte aus Primärinterviews überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen der Analysten-Überprüfung, Anomalieprüfungen anhand externer Gesundheitsausgabenreihen und Varianzanalysen gegenüber früheren Ausgaben. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen, die durch wesentliche Ereignisse wie Politikänderungen oder größere Produktrückrufe ausgelöst werden. Ein abschließendes Validierungsgespräch wird kurz vor der Veröffentlichung durchgeführt.

Warum unsere Ausgangsbasis für das Wundversorgungsmanagement in Südkorea Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen den Markt unterschiedlich segmentieren und in unterschiedlichen Zyklen aktualisieren.

Wesentliche Ursachen für Abweichungen umfassen die Einbeziehung von OTC-Verbrauchsartikeln, die Verwendung globaler ASP-Benchmarks ohne lokale Währungsrückrechnung sowie Verfahrenszahlen aus Einzelquellen, die von Klinikern nicht verifiziert wurden. Mordors Geltungsbereich beschränkt sich auf verschreibungspflichtige Geräte, wendet ein KRW-denominiertes ASP-Tracking an und wird jährlich aktualisiert, was einen ausgewogenen Mittelpunkt ergibt.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primäre Ursache fĂĽr Abweichungen |

|---|---|---|

| USD 421,45 Millionen (2025) | şÚÁϲ»´ňěČ | - |

| USD 800 Millionen (2024) | Regional Consultancy A | Bündelt OTC-Verbände und Verbraucherantiseptika, was die Gesamtwerte aufbläht |

| USD 1,0 Milliarden (2024) | Trade Journal B | Kombiniert Geräte mit Dienstleistungserlösen und extrapoliert ASPs aus Japan |

| USD 61,8 Millionen (2024) | Global Consultancy C | Deckt nur fortschrittliche Verbände ab, lässt Verschlusssysteme und NPWT-Einheiten aus |

Der Vergleich zeigt, dass die Breite des Geltungsbereichs, die lokale Preiserfassung und die Aktualisierungshäufigkeit die Gesamtwerte wesentlich beeinflussen. Durch die Abstimmung jedes Hebels mit verifizierbaren koreanischen Daten liefert şÚÁϲ»´ňěČ eine verlässliche, entscheidungsreife Ausgangsbasis.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle Markt fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea?

Der Markt beläuft sich im Jahr 2026 auf USD 449,06 Millionen und soll bis 2031 USD 616,67 Millionen erreichen.

Welches Produktsegment hat den größten Anteil?

Wundversorgungsprodukte fĂĽhren mit einem Umsatzanteil von 65,42 % am Markt fĂĽr °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ in SĂĽdkorea im Jahr 2025.

Welches Endnutzersegment wächst am schnellsten?

Häusliche Pflegeeinrichtungen zeigen mit einer bis 2031 erwarteten CAGR von 7,12 % die höchste Dynamik.

Wie beeinflussen staatliche MaĂźnahmen die Marktexpansion?

Ein F&E-Budget von KRW 24,8 Billionen für 2025 und das Gesetz über digitale Medizinprodukte schaffen Finanzierungs- und beschleunigte Zulassungswege für KI-gesteuerte Wundgeräte.

Was sind die größten Hindernisse für eine breitere Einführung fortschrittlicher Wundprodukte?

Hohe Verfahrenskosten, begrenzte Erstattung fĂĽr hochwertige Verbandmittel und strenge MFDS-Zulassungsanforderungen verlangsamen die Akzeptanz.

Welche Technologietrends gestalten die Wettbewerbsdynamik neu?

Unterdruckwundtherapie, KI-fähige intelligente Verbandmittel und elektronische ±·Ă¤łółŮ±đ mit Echtzeit-EntzĂĽndungsĂĽberwachung definieren Standards neu und treiben Innovationen voran.

Seite zuletzt aktualisiert am: