Größe und Marktanteil des südkoreanischen Telekommunikations-MNO-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

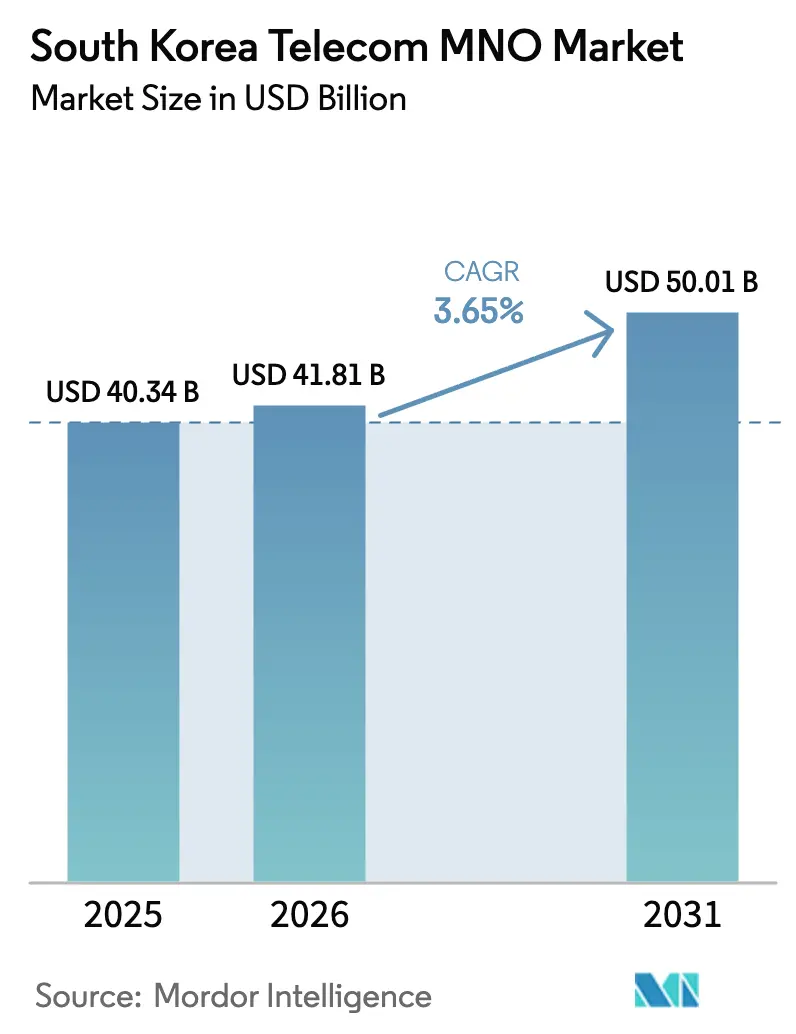

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 40.34 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 41.81 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 50.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.65% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Telekommunikations-MNO-Marktes von ���ϲ�����

Die Größe des südkoreanischen Telekommunikations-MNO-Marktes wurde im Jahr 2025 auf 40,34 Milliarden USD geschätzt und soll von 41,81 Milliarden USD im Jahr 2026 auf 50,01 Milliarden USD bis 2031 wachsen, bei einem CAGR von 3,65 % im Prognosezeitraum (2026–2031). Netzbetreiber priorisieren Enterprise-Netzwerk-Slicing, privates 5G und Fixed-Mobile-Konvergenz, um dem Preisdruck durch 5G-Tarife im mittleren Preissegment und dem durch MVNO-getriebenen Wettbewerb entgegenzuwirken. Regulatorische Großhandelstarif-Senkungen verstärken diesen Druck, erweitern jedoch auch die adressierbare Nachfrage in einkommensschwächeren Nutzergruppen und stützen das Verkehrswachstum. Die Digitalisierung des verarbeitenden Gewerbes, Cloud-Edge-Partnerschaften und KI-gestützte persönliche Assistenten vergrößern gemeinsam das Angebot an Datendiensten, während die OTT-Substitution den Rückgang von Sprach- und SMS-Diensten beschleunigt. Vor diesem Hintergrund belasten Spektrumgebühren und die 49-prozentige Deckelung für ausländische Eigentümerschaft weiterhin den freien Cashflow und schränken die externe Finanzierung ein.

Wichtigste Erkenntnisse des Berichts

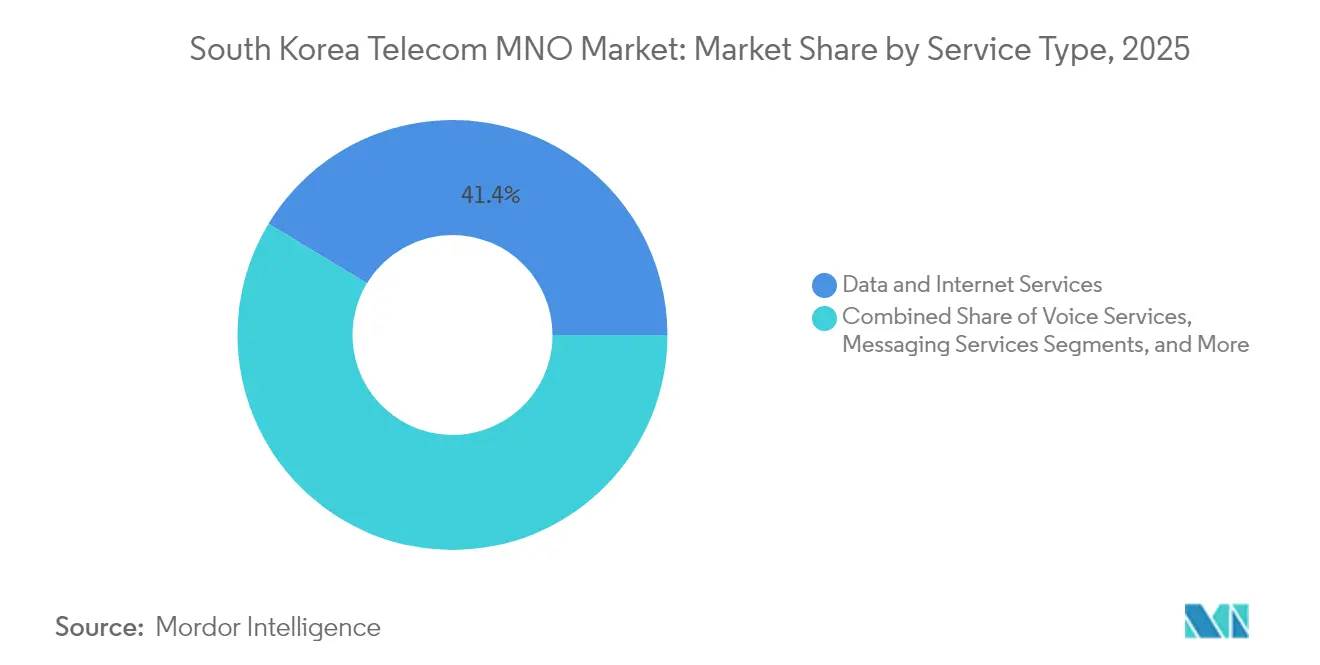

- Nach Dienstleistungsart entfielen im Jahr 2025 41,35 % des Marktanteils des südkoreanischen Telekommunikations-MNO-Marktes auf Daten- und Internetdienste. IoT- und M2M-Dienste sollen von 2026 bis 2031 mit einem CAGR von 3,76 % expandieren.

- Nach Endnutzern entfiel im Jahr 2025 das Verbrauchersegment auf 70,42 % der Größe des südkoreanischen Telekommunikations-MNO-Marktes. Das Unternehmenssegment verzeichnet die stärkste Wachstumsdynamik mit einem CAGR von 4,02 % bis 2031.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Telekommunikations-MNO-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf den CAGR der Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premium-gepreistes 5G-SA-Enterprise-Slicing | +0.8% | National, konzentriert im Industriekorridor Seoul-Incheon | Mittelfristig (2–4 Jahre) |

| Fixed-Mobile-Konvergenz (FMC)-Bundles, die die Abwanderungsrate unter 2 % drücken | +0.6% | National, mit höherer Durchdringung in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| MVNO-Großhandelsraten-Senkungen, die den Preiswettbewerb eines vierten Anbieters ermöglichen | +0.4% | National, mit Ausstrahlungseffekten auf ländliche Märkte | Kurzfristig (≤ 2 Jahre) |

| Nationaler Vorstoß für privates 5G in Fertigungs-„Smart Factories” | +0.7% | National, frühe Gewinne in den Provinzen Ulsan, Gyeonggi und Chungcheong | Mittelfristig (2–4 Jahre) |

| KI-gestützte persönliche Assistenten treiben den Datenverkehr an | +0.5% | National, mit früher Verbreitung in Ballungsgebieten | Langfristig (≥ 4 Jahre) |

| Cloud-Edge-Partnerschaften zur Monetarisierung von Ultra-Low-Latency-Video | +0.3% | National, mit Fokus auf dicht besiedelte städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Premium-gepreistes 5G-SA-Enterprise-Slicing treibt die B2B-Transformation voran

Netzbetreiber stellen dedizierte Netzwerk-Slices bereit, um Latenz und Sicherheit für geschäftskritische Aufgaben zu gewährleisten, und ermöglichen so Premium-Tarife, die die Margen in einem gesättigten Verbrauchermarkt schützen. Das private 5G-Projekt der Marine der Republik Korea unterstreicht den strategischen Wert isolierter Bandbreite für digitale Zwillinge und Sicherheitsanwendungen. Frühe industrielle Anwender wie Hyundai berichten von null konnektivitätsbedingten Ausfallzeiten nach der Integration von RedCap 5G in Smart-Factory-Linien. Die Regulierungsbehörden haben bereits private 5G-Frequenzen an 35 Unternehmen an 56 Standorten vergeben, was eine solide Pipeline für Unternehmenserlöse schafft [1]Harrison J. Son, „Vergabestatus privater 5G-Frequenzen in Korea,” Netmanias, netmanias.com.

Fixed-Mobile-Konvergenz-Bundles reduzieren die Abwanderung durch Serviceintegration

Die Bündelung von Breitband-, Mobil- und IPTV-Diensten unter einer einheitlichen Rechnung erhöht die Wechselkosten und senkt die Abwanderungsrate unter 2 %. Historische Haushaltserhebungen zeigen, dass die Bundle-Nutzung eine deutlich stärkere Kundenbindung bewirkt als Einzeldienst-Abonnements. KTs Digico-Strategie veranschaulicht diesen Wandel, indem sie Festnetz-Assets nutzt, um KI-, Cloud- und Big-Data-Dienste im Cross-Selling anzubieten, die die Kundenbindung vertiefen [2]Candice Kim, „KT entwickelt sich vom Telekommunikationsunternehmen zur globalen digitalen Supermacht,” Aju Press, ajupress.com. Die vollständige Übernahme von SK Broadband durch SK Telecom unterstreicht zusätzlich die Priorisierung konvergenter Pakete zur Steigerung des Kundenwerts über die gesamte Laufzeit.

MVNO-Großhandelsraten-Senkungen verschärfen den Wettbewerb des vierten Anbieters

Das Ministerium für Wissenschaft und IKT senkte die nutzungsbasierten Großhandelsgebühren um bis zu 52 %, von KRW 1,29 auf KRW 0,62 pro MB, was MVNOs mehr wirtschaftlichen Spielraum verschafft und den Tarifwettbewerb im unteren Preissegment ankurbelt [3]Gigi Onag, „Südkorea plant Senkung der Telekommunikationsgroßhandelstarife zur Förderung des MVNO-Wachstums,” Light Reading, lightreading.com. Die Entscheidung von LG Uplus, MVNO-Partnerschaften anzustreben, unterstreicht die Anerkennung der etablierten Anbieter, ihren Marktanteil bei preisbewussten Nutzern verteidigen zu müssen. Obwohl die Lizenzentzug von Stage X einen Vollnetz-Marktteilnehmer beseitigt hat, begründet das erweiterte Großhandelsregime faktisch eine De-facto-Vierter-Anbieter-Dynamik im Budgetsegment.

Die nationale Digitalisierung der Fertigung beschleunigt die Einführung von privatem 5G

Staatliche Frequenzzuweisungen (100 MHz bei 4,7 GHz und 600 MHz bei 28 GHz) zielen auf Smart-Factory-Initiativen ab und drängen Netzbetreiber in Schlüsselfertig-Automatisierungsrollen. Das RedCap-Proof-of-Concept von Samsung und Hyundai demonstrierte Verbesserungen der Uplink-Zuverlässigkeit, die für die Echtzeit-Robotik unerlässlich sind, und Folgeprojekte erstrecken sich auf Logistik- und Gesundheitscampusse.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf den CAGR der Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesättigte >130 %-SIM-Penetrationsdecke | -0.9% | National, mit höchster Sättigung in Ballungsgebieten | Kurzfristig (≤ 2 Jahre) |

| Deckelung für ausländische Eigentümerschaft (49 %), die neue Kapitalzuflüsse begrenzt | -0.4% | National, alle großen Netzbetreiber betreffend | Langfristig (≥ 4 Jahre) |

| OTT-Substitution, die den Sprach-/SMS-ARPU erodiert | -0.7% | National, mit stärkerem Einfluss auf jüngere demografische Gruppen | Mittelfristig (2–4 Jahre) |

| Hohe Spektrumsgebühren für Verlängerungen, die den freien Cashflow schmälern | -0.5% | National, alle lizenzierten Netzbetreiber betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Gesättigte >130 %-SIM-Penetrationsdecke

Bei einer SIM-Penetration von 130 % und bereits 24 Millionen aktiven 5G-Konten ist das Potenzial für Nettoneuzugänge vernachlässigbar, sodass der Wettbewerb auf ARPU-Steigerung statt auf Abonnentenwachstum ausgerichtet wird [4]Maeil Business Newspaper, „5G-Abonnenten entsprechen fast der Hälfte der 4G-Nutzer in Südkorea,” pulse.mk.co.kr. Netzbetreiber führen 5G-Tarife unter dem Äquivalent von 20 USD ein, um Abwanderung zu vermeiden, was jedoch den gemischten Umsatz verwässert. Als Reaktion darauf verlagert SK Telecom Ressourcen in die KI-Infrastruktur und Servicedifferenzierung, um die Margen zu stabilisieren.

OTT-Substitution erodiert den Sprach-/SMS-ARPU

Die Haushaltsausgaben für Telekommunikation und Streaming sollen 2025 KRW 140.000 übersteigen und damit den Budgetanteil von Sprach- und SMS-Diensten hin zu Inhaltsabonnements verlagern. Preiserhöhungen von Netflix und YouTube verstärken den Druck, insbesondere bei jüngeren Nutzergruppen, die datenverzehrende Apps anstelle von Betreiber-Messaging nutzen. Telekommunikationsunternehmen reagieren mit Inhaltsallianzen und plattforminternen Empfehlungsmaschinen, doch margenschwache Datenbundles gleichen die Gewinne in Premium-Segmenten aus.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Dienstleistungsart: Datendienste dominieren, während IoT beschleunigt

Daten- und Internetdienste sicherten sich im Jahr 2025 41,35 % des Marktanteils des südkoreanischen Telekommunikations-MNO-Marktes und profitierten von der landesweiten 5G-Abdeckung sowie der Verbrauchernachfrage nach UHD-Streaming und Cloud-Gaming. Sprach- und Nachrichtendienste setzen ihren Rückgang im niedrigen einstelligen Prozentbereich fort, da die OTT-Präferenz sich festigt. Der Beitrag der IoT- und M2M-Dienste zur Größe des südkoreanischen Telekommunikations-MNO-Marktes bleibt im absoluten Wert kleiner, führt jedoch das Wachstum mit einem CAGR von 3,76 % an, bedingt durch die Einführung von vernetzten Fabriken und Telematik. Netzbetreiber erweitern Edge-Computing-Knoten, die die Latenz um 60 % reduzieren und differenzierte datenzentrierte Anwendungsfälle ermöglichen. OTT- und PayTV-Bundles generieren inkrementelle Erlöse, wobei KI-kuratierte Kanäle darauf abzielen, die Abwanderung zu eindämmen.

Im Verlauf von 2026 bis 2031 verschiebt sich der Umsatzmix weiter zugunsten von Daten, da die Zusammenarbeit in der 6G-Forschung frühe Machbarkeitsnachweise hervorbringt. Ultra-Low-Latency-Video und Cloud-Gaming fungieren als Einstiegsanwendungen für Premium-Segmente und gleichen die Kommoditisierung der Konnektivität aus. Netzbetreiber schichten Sicherheits- und Analysedienste auf IoT-Leitungen, um den ARPU zu steigern, und private Netzwerk-Slices für die Fabrikautomatisierung beschleunigen das gebührenbasierte Wachstum. Diese Verschiebungen zusammen verstärken den Wandel hin zu hochwertigen, datenintensiven Modellen, die die Abhängigkeit von veralteten Sprachbeiträgen verringern.

Nach Endnutzer: Unternehmensexpansion übertrifft die Reife des Verbrauchermarktes

Verbraucherverbindungen machen nach wie vor 70,42 % des Umsatzes im Jahr 2025 aus, was auf Mehrgerätehaushalte und eine allgegenwärtige Smartphone-Durchdringung zurückzuführen ist. Der Wachstumsimpuls für die Größe des südkoreanischen Telekommunikations-MNO-Marktes verlagert sich jedoch zunehmend auf Unternehmensanschlüsse, die mit einem CAGR von 4,02 % wachsen, da Hersteller private 5G-Systeme zur Vernetzung von Robotern, digitalen Zwillingen und FTFs (fahrerlosen Transportfahrzeugen) installieren. Unternehmen übernehmen Netzwerk-Slice-SLAs, die im Vergleich zu Massenmarkttarifen Aufschläge erzielen und die Netzbetreiber-Margen in einem gesättigten Haushaltsmarkt abfedern.

Ab 2025 werden die regulatorische Unterstützung für Industrie 4.0 und das Aufkommen KI-gesteuerter Assistenten in Einzelhandel, Logistik und Gesundheitswesen die adressierbare Unternehmensbasis erweitern. Netzbetreiber bündeln Cloud-, Edge- und Sicherheitsdienste in verwalteten Angeboten und verankern sich tiefer in den Kundenworkflows. Während erschwingliche 5G-Tarife für Verbraucher die Basiskundenbindung sichern, begrenzt ihre geringe Preissetzungsmacht den gesamten gemischten ARPU, was das Unternehmenssegment als entscheidenden Wachstumsmotor innerhalb des südkoreanischen Telekommunikations-MNO-Marktes bestätigt.

Geografische Analyse

Südkoreas kompakte Geografie und staatliche Abdeckungsvorgaben haben seit April 2024 eine flächendeckende 5G-Verfügbarkeit gewährleistet. Das Ballungsgebiet Seoul-Incheon treibt die Premium-Akzeptanz und das frühe Enterprise-Slicing voran, bedingt durch dichte Unternehmenshauptsitz-Cluster und wohlhabende Verbraucher. Fertigungsprovinzen – Ulsan für den Schiffbau, Gyeonggi für die Elektronik, Chungcheong für die Automobilindustrie – verankern private 5G-Implementierungen, die Unternehmenserlöslinien speisen. Ländliche Regionen erleben durch MVNO-geförderte Akzeptanz nach den Großhandelsraten-Senkungen eine Verbreitung, die die digitale Kluft verringert, jedoch mit dünneren Margen verbunden ist.

Der städtische ARPU bleibt am höchsten, gestützt durch KI-gebündeltes IPTV und Cloud-Gaming. Edge-Hubs an städtischen Austauschknoten verkürzen die Paketwege weiter und ermöglichen eine Latenz von 8 Millisekunden für AR und industrielle Steuerung. In Industriegürteln ermöglichen private Spektrumszuweisungen den Fabriken den Betrieb autonomer Transportfahrzeuge ohne Interferenzen – eine Fähigkeit, die für die Exportwettbewerbsfähigkeit zentral ist. Küstennahe Marineanlagen setzen maßgeschneidertes 5G für die Sicherheitsüberwachung ein und erweitern die Telekommunikationsreichweite in den Verteidigungssektor.

Die begrenzte inländische Greenfield-Expansion lenkt Netzbetreiber auf internationale Partnerschaften. SK Telecoms 6G-Kooperation mit Singtel und der Start von Aster AI in Nordamerika erweitern den Umsatzhorizont und exportieren koreanisches Plattform-IP. Solche Vorhaben kompensieren die Sättigung des Heimatmarktes und nutzen die fortgeschrittene Netzwerkexpertise, die unter strengen koreanischen Dienstgüte-Benchmarks entwickelt wurde.

Wettbewerbslandschaft

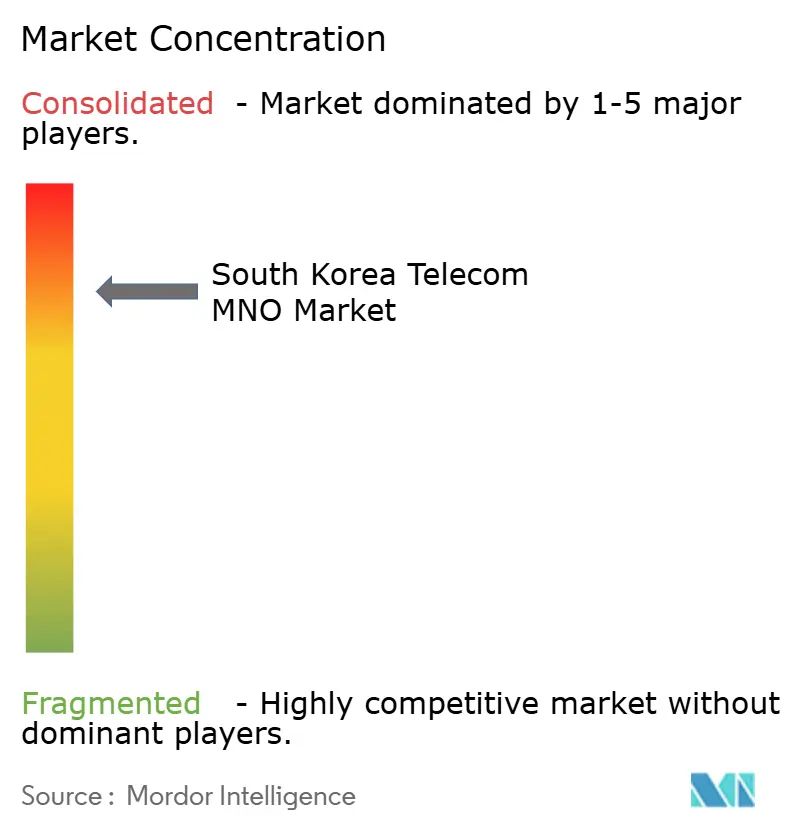

Südkoreas Telekommunikations-MNO-Markt ist stark konzentriert: SK Telecom, KT Corporation und LG Uplus kontrollieren gemeinsam einen Großteil des Branchenumsatzes, was eine oligopolistische Struktur schafft, die den Preissetzungsspielraum einschränkt, aber F&E-Skalierung finanziert. Die Wettbewerbsvektoren schwenken von Spitzengeschwindigkeiten auf KI, Edge-Computing und quantengesicherte Netze um. SK Telecoms Quantenpartnerschaft mit Nokia unterstreicht den Erstmover-Anspruch im Post-5G-Sicherheitsbereich. KT kombiniert landesweite Glasfaser-Backbones mit Cloud-Diensten, um Unternehmens-CIOs zu gewinnen, während LG Uplus MVNO-Kooperationen anstrebt, um verlorene Anteile in Top-Segmenten zurückzugewinnen.

Regulatorische Rahmenbedingungen wie niedrigere MVNO-Tarife verhindern übermäßige Rentenextraktion und erhalten die Abwanderungsdisziplin aufrecht. Dennoch bleiben die Investitionsverpflichtungen hoch, da Netzbetreiber milliardenschwere Rechenzentrumsausgaben für KI-Workloads zusagen; SK Telecom allein injizierte 200 Millionen USD in die US-amerikanischen Edge-Einrichtungen von Smart Global Holdings. Das Scheitern von Stage X bei der Erlangung einer landesweiten Lizenz eliminierte die Aussicht auf einen vierten einrichtungsbasierten Marktteilnehmer, doch indirekter Preiswettbewerb besteht weiterhin über MVNO-Stellvertreter.

Die strategische Optionalität konzentriert sich auf Unternehmens-Vertikale. Telekommunikationsunternehmen bündeln roboterfreundliches 5G, Cloud-Analysen und verwaltete Sicherheit für exportorientierte Hersteller. Ausschreibungen für Verteidigung, intelligente Häfen und intelligente Städte schaffen ebenfalls Differenzierungsmöglichkeiten. Partnerschafts-Ökosysteme erstrecken sich inzwischen über traditionelle OEMs hinaus auf generative KI-Labors, wie SK Telecoms Beitritt zum MIT-Konsortium und seine Beteiligung von 10 Millionen USD an Perplexity AI zeigen, was das Unternehmen in die Lage versetzt, KI-Agenten mit Konnektivitätsangeboten zu verbinden.

Marktführer im südkoreanischen Telekommunikations-MNO-Sektor

SK Telecom

KT Corporation

LG Uplus

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Samsung und Hyundai schlossen den branchenweit ersten RedCap-Test auf privatem 5G ab, mit dem Ziel einer Skalierung der EV-Produktion bis 2026.

- Februar 2025: SK Telecom trat dem MIT Generative AI Impact Consortium bei und stellte den Aster KI-Assistenten für nordamerikanische Beta-Nutzer vor.

- November 2024: SK Telecom erhöhte seinen Anteil an SK Broadband auf 99,1 % für KRW 1,15 Billionen, um die Reichweite für Unterseekabel und Rechenzentren zu vertiefen.

- Oktober 2024: Samsung und KT sicherten sich den Smart-Port-Auftrag der Marine der Republik Korea, dessen Fertigstellung für Dezember 2025 geplant ist.

- August 2024: LG und KT schlossen eine 6G-Forschungspartnerschaft zur Beschleunigung der Innovation der nächsten Funkgeneration.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den südkoreanischen Telekommunikationsmarkt als alle in Rechnung gestellten Serviceumsätze, die von lizenzierten Mobilfunknetzbetreibern in den Bereichen Sprache, Daten, Messaging, IoT-M2M, OTT und Pay-TV-Zugang erzielt werden. Feste Unternehmensanbindungen, Transit auf Vorleistungsebene und die Vermietung von Sendemasten werden nur dann berücksichtigt, wenn die Umsätze unter dem Telekom-Segment des Betreibers verbucht werden, um eine vergleichbare Betrachtung der Dienste zu gewährleisten.

Ausschluss des Geltungsbereichs: Der Verkauf von Geräten und die eigenständige Satellitenkommunikation liegen außerhalb des Universums der Bemessung.

Überblick über die Segmentierung

- Gesamter Telekommunikationsumsatz und ARPU

- Dienstleistungsart

- Sprachdienste

- Daten- und Internetdienste

- Nachrichtendienste

- IoT- und M2M-Dienste

- OTT- und PayTV-Dienste

- Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.)

- Endnutzer

- Unternehmen

- Verbraucher

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Zahlreiche Kontakte mit Finanzmanagern von Betreibern, ehemaligen Regulierungsbehörden, Installateuren von Sendemasten und Telekommunikationseinkäufern von Unternehmen in Seoul, Busan und Daegu halfen dabei, Grauzonen wie IoT-Preisspannen, Adoptionsraten von 5G-Privatnetzen und wahrscheinliche politische Veränderungen zu verifizieren. Ihre Sichtweise vor Ort ermöglichte uns eine Feinabstimmung der Wachstumstreiber, die mit den reinen Schreibtischdaten nicht vollständig erfasst werden konnten.

Desk Research

Die Analysten begannen mit der Zusammenstellung historischer Datenreihen zu Service-Einnahmen, Teilnehmern und Datenverkehr, die vom Ministerium für Wissenschaft und ICT, der Korea Communications Commission, der ITU und dem OECD-Breitbandportal veröffentlicht wurden. Jährliche und vierteljährliche Berichte von SK Telecom, KT und LG Uplus enthielten detaillierte Angaben zu ARPU, Kundenabwanderung und Investitionen. Ergänzende Informationen wurden von Factiva für Tarifänderungen, von Questel für 5G-bezogene Patentfamilien und von D&B Hoovers für Finanzdaten privater Anbieter eingeholt. Diese und andere konsultierte Quellen lieferten die grundlegenden Daten, auf denen die einzelnen Modellannahmen beruhen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Durch eine Top-Down-Rekonstruktion werden die Umsätze der Betreiber in konstante Dollarwerte des Jahres 2024 umgerechnet. Anschließend werden die Gesamtwerte durch Bottom-Up-Prüfungen auf der Grundlage von Teilnehmerpools, multipliziert mit einem gemischten ARPU und stichprobenartig ermittelten Werten für Unternehmensverträge, einem Stresstest unterzogen. Zu den verfolgten Schlüsselvariablen gehören die Smartphone-Penetration, die monatliche Datennutzung pro Nutzer, der 5G-Teilnehmer-Mix, die Anzahl der IoT-Knoten in Unternehmen und die regulierten Mobilfunk-Terminierungsraten. Eine multivariate Regression verknüpft diese Indikatoren mit Umsatzveränderungen, während eine Szenarioanalyse Aufwärtspotenziale durch 5G-Premium-Slicing und Abwärtspotenziale durch ARPU-Erosion einschließt. Lücken bei der Offenlegung auf Unternehmensebene, z. B. beim MVNO-Verkehr, werden durch branchenübliche Durchschnittskennzahlen geschlossen, die in Interviews erörtert und anhand von Zolldaten zu Mobiltelefonimporten validiert werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Analystenprüfung, bei der Abweichungen von mehr als ±3 % gegenüber externen Benchmarks eine erneute Prüfung der Quelldateien und Interviewnotizen auslösen. Die Modelle werden alle zwölf Monate aktualisiert und in der Mitte des Zyklus überarbeitet, wenn Frequenzversteigerungen, Steuerverschiebungen oder Ereignisse höherer Gewalt die Annahmen wesentlich verändern.

Warum unsere South Korea Telecom MNO Baseline Zuverlässigkeit bietet

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Leistungskörbe, Währungsgrundlagen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören ein geringerer Umfang, der OTT-Add-ons ausschließt, aggressive Verbraucherpreisinflationsfaktoren oder einmalige Devisenkassakurse anstelle von durchschnittlichen Währungsumrechnungen. Das Basisjahr von Mordor basiert auf geprüften Betreiberabrechnungen, überprüften Verkehrsmetriken und jährlichen Devisendurchschnittswerten, die zusammen die Volatilität mildern und die Basislinie stabil halten.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 40,34 B (2025) | ���ϲ����� | - |

| 35,7 MRD. USD (2024) | Regionale Beratung A | Ohne OTT- und IoT-Umsätze; basiert auf Wechselkursen für ein einzelnes Quartal |

| USD 40,0 B (2024) | Globale Unternehmensberatung B | Anwendung einer höheren 5G-Tarifeskalation und keine Unternehmensrabatte |

Zusammengenommen zeigt der Vergleich, dass ���ϲ����� eine ausgewogene, transparente Basis liefert, die auf klar dokumentierten Variablen und wiederholbaren Schritten beruht und den Entscheidungsträgern einen zuverlässigen Bezugspunkt für die strategische Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Telekommunikations-MNO-Markt im Jahr 2026?

Er wird im Jahr 2026 auf 41,81 Milliarden USD geschätzt.

Welche Dienstleistungslinie führt derzeit beim Umsatz?

Daten- und Internetdienste halten mit 41,35 % den höchsten Anteil unter allen Dienstleistungskategorien.

Welcher CAGR wird für Unternehmensverbindungen erwartet?

Unternehmensanschlüsse sollen zwischen 2026 und 2031 mit einem CAGR von 4,02 % wachsen.

Wer ist der größte Mobilfunknetzbetreiber?

SK Telecom führt mit einem Umsatzanteil von 33,6 %.

Warum expandieren MVNOs so schnell?

Staatlich vorgeschriebene Großhandelsraten-Senkungen von bis zu 52 % haben die Netzwerkzugangskosten gesenkt und eine aggressive Endkundenpreisgestaltung ermöglicht.

Welche Technologie bietet neue Premium-Umsatzströme?

5G-Standalone-Netzwerk-Slicing bietet garantierte Leistung für geschäftskritische Unternehmensanwendungen.

Seite zuletzt aktualisiert am: