▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ und Marktanteil des s├╝dkoreanischen Diabetesger├żtemarkts

▓č▓╣░∙░ņ│┘├╝▓·▒░∙▓§Š▒│”│¾│┘

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

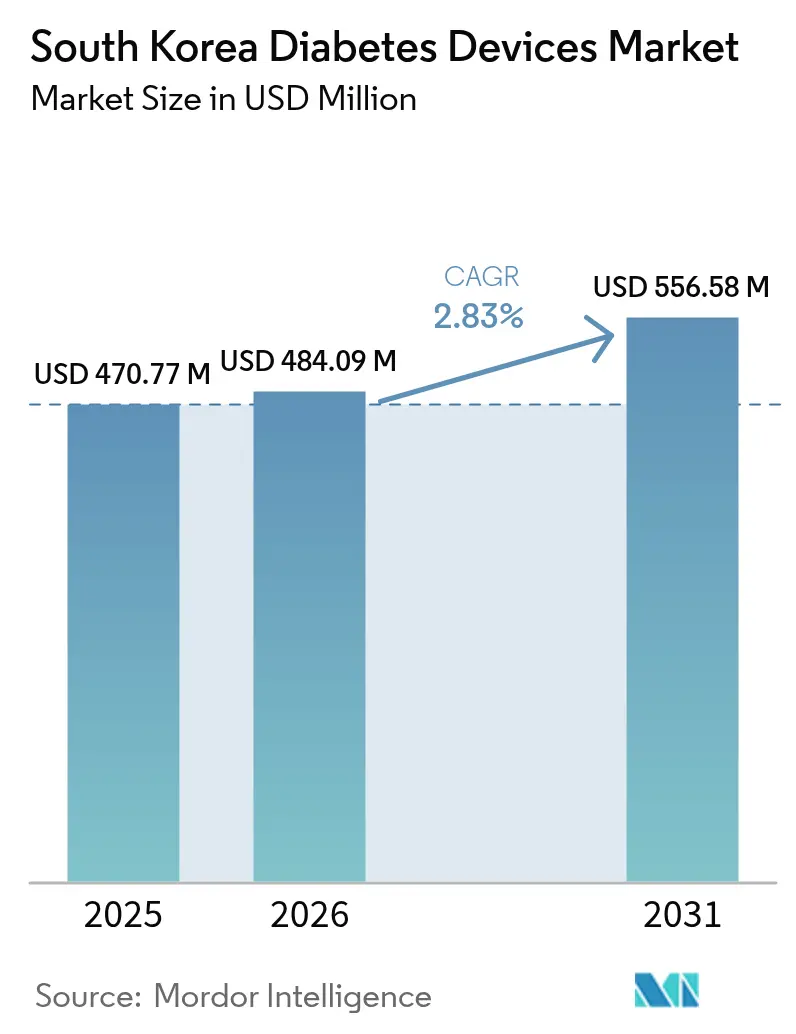

| ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ im Basisjahr (2025) | 470.77 Millionen US-Dollar |

| ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ (2026) | 484.09 Millionen US-Dollar |

| ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ (2031) | 556.58 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ┬® ║┌┴Ž▓╗┤“ņ╚. Wiederverwendung erfordert Namensnennung gem├ż├¤ CC BY 4.0. | |

Analyse des s├╝dkoreanischen Diabetesger├żtemarkts von ║┌┴Ž▓╗┤“ņ╚

Die ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ des s├╝dkoreanischen Diabetesger├żtemarkts soll von 470,77 Millionen USD im Jahr 2025 auf 484,09 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,83 % ├╝ber den Zeitraum 2026ŌĆō2031 einen Wert von 556,58 Millionen USD erreichen. Die Nachfrage bleibt stabil, da 29,3 % der Erwachsenen ab 65 Jahren an Diabetes erkrankt sind ŌĆō ein Anteil, der mit der alternden Bev├Člkerung weiter steigt. Der Wettbewerbsdruck versch├żrft sich, da inl├żndische Hersteller ihre Kapazit├żten ausbauen, der Nationale Krankenversicherungsdienst (NHIS) die Kostenerstattung f├╝r kontinuierliche Glukose├╝berwachung (CGM) und Insulinpumpen ausweitet und die 5G-gest├╝tzte Telemedizin den Zugang zu Fach├żrzten verbessert. Gleichzeitig ├╝bt die strenge Referenzpreisgestaltung des Gesundheitsversicherungs-Pr├╝f- und Bewertungsdienstes (HIRA) Druck auf die Margen aus und zwingt Unternehmen zur Lokalisierung der Produktion und zur Neuausrichtung ihrer Produktportfolios. Die Marktf├╝hrerschaft verlagert sich zunehmend zu Unternehmen, die Hardware mit Software auf Basis k├╝nstlicher Intelligenz kombinieren, die glyk├żmische Exkursionen vorhersagen kann, da ergebnisbasierte Erstattungsmodelle an Bedeutung gewinnen.

Wichtigste Erkenntnisse des Berichts

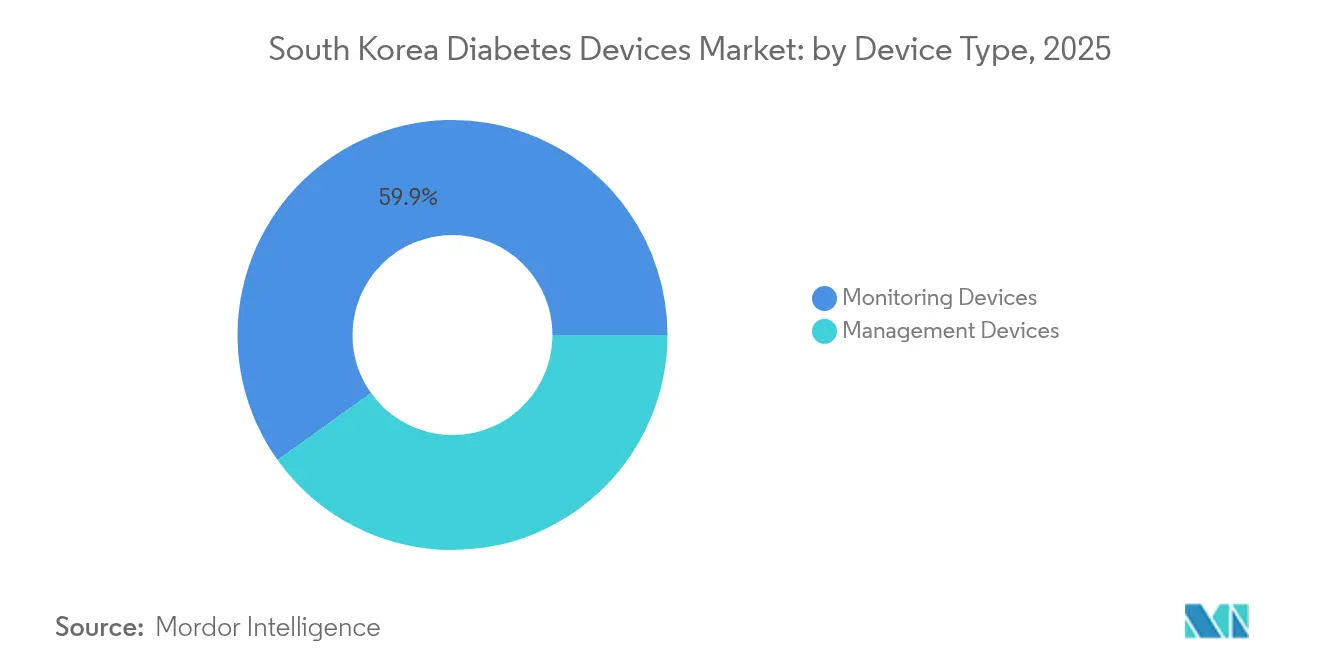

- Nach Ger├żtetyp f├╝hrten ├£▓·▒░∙Ę╔▓╣│”│¾│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒ mit einem Marktanteil von 59,87 % am s├╝dkoreanischen Diabetesger├żtemarkt im Jahr 2025, w├żhrend ▓č▓╣▓į▓╣▓Ą▒│Š▒▓į│┘▓Ą▒░∙├ż│┘▒ bis 2031 voraussichtlich mit einer CAGR von 4,02 % wachsen werden.

- Nach Endnutzer kontrollierten Krankenh├żuser und Fachkliniken im Jahr 2025 54,62 % der ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ des s├╝dkoreanischen Diabetesger├żtemarkts, w├żhrend h├żusliche Pflegeeinrichtungen mit einer CAGR von 4,28 % wachsen.

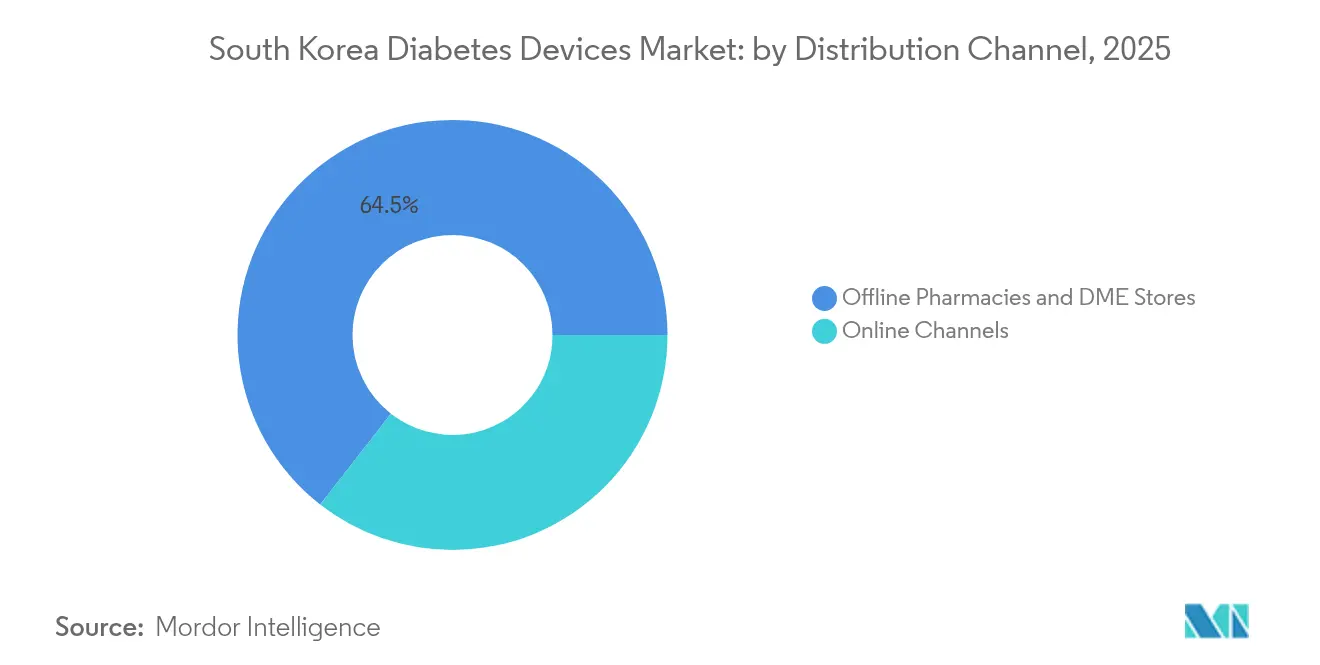

- Nach Vertriebskanal entfielen im Jahr 2025 64,45 % der ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ des s├╝dkoreanischen Diabetesger├żtemarkts auf Offline-Apotheken und DME-Fachgesch├żfte; ░┐▓į▒¶Š▒▓į▒-░Ł▓╣▓į├ż▒¶▒ wachsen mit einer CAGR von 3,74 %.

Hinweis: Die ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒n- und Prognosezahlen in diesem Bericht werden mithilfe des propriet├żren Sch├żtzrahmens von ║┌┴Ž▓╗┤“ņ╚ erstellt und mit den neuesten verf├╝gbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des s├╝dkoreanischen Diabetesger├żtemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Diabetespr├żvalenz und fr├╝heres Erkrankungsalter | +0.6% | National; st├żrker in st├żdtischen Zentren | Langfristig (Ōēź 4 Jahre) |

| Ausweitung der staatlichen Kostenerstattung f├╝r fortschrittliche Glukose├╝berwachung und Insulinverabreichung | +1.0% | National; fr├╝heste Akzeptanz in Seoul, Busan, Incheon | Mittelfristig (2ŌĆō4 Jahre) |

| Wachstum des digitalen Gesundheits├Čkosystems und 5G-Konnektivit├żt zur Erm├Čglichung des Ferndiabetesmanagements | +0.8% | National; Konzentration in Ballungsr├żumen | Mittelfristig (2ŌĆō4 Jahre) |

| Staatlich gef├╝hrte K-Bio-Strategie und Steueranreize zur F├Črderung der lokalen Produktion von Sensoren, Pumpen und intelligenten Pens | +0.4% | Songdo und andere Biotechnologie-Zentren | Mittelfristig (2ŌĆō4 Jahre) |

| Zunehmende Akzeptanz h├żuslicher Selbstpflegepraktiken in der alternden Bev├Člkerung | +0.5% | National; st├żrkere Auswirkung in Regionen mit alternder Bev├Člkerung | Kurzfristig (Ōēż 2 Jahre) |

| Investitionen in die inl├żndische Medizintechnikproduktion, unterst├╝tzt durch K-Bio und Exportanreize | +0.4% | National; exportorientierte Cluster | Mittelfristig (2ŌĆō4 Jahre) |

| Quelle: ║┌┴Ž▓╗┤“ņ╚ | |||

Steigende Diabetespr├żvalenz und fr├╝heres Erkrankungsalter in S├╝dkorea

Die Diabetespr├żvalenz in S├╝dkorea ist auf 15,5 % bei Erwachsenen ab 30 Jahren und 2,2 % bei Erwachsenen im Alter von 19ŌĆō39 Jahren gestiegen, was eine beispiellose lebenslange Nachfrage nach ├£berwachungs- und Verabreichungsger├żten schafft [1]Se Eun Park et al., ŌĆ×Diabetes-Faktenbl├żtter in Korea 2024ŌĆØ, Diabetes & Metabolism Journal, e-dmj.org. Ein fr├╝herer Erkrankungsbeginn bedeutet, dass Patienten nun mehr Jahre mit technologiegest├╝tzten Interventionen verbringen ŌĆō ein Muster, das die Ger├żteersatzzyklen verl├żngert und den kumulativen Umsatz pro Patient erh├Čht. Etwa 87,1 % der jungen Erwachsenen mit Diabetes sind adip├Čs, was den Bedarf an kontinuierlichen Stoffwechseleinblicken weiter erh├Čht und Hersteller dazu veranlasst, flache, lebensstilkompatible CGM-Sensoren zu entwickeln. Das Bewusstsein ist bei jungen Erwachsenen (43,3 %) nach wie vor geringer als bei Senioren (78,8 %), was auf ungenutztes Potenzial f├╝r gezielte Aufkl├żrungsprogramme und Fr├╝herkennungsma├¤nahmen hinweist, die die Ger├żtedurchdringung steigern k├Čnnen. Diese demografisch bedingte Nachfrage d├╝rfte den s├╝dkoreanischen Diabetesger├żtemarkt auch bei zunehmenden Preiskontrollen auf einem stabilen Aufw├żrtskurs halten.

Ausweitung der staatlichen Kostenerstattung f├╝r fortschrittliche Glukose├╝berwachung und Insulinverabreichung

Der NHIS begann 2019 mit der Kostenerstattung f├╝r CGM-Sensoren und -Transmitter und hat seitdem die Anspruchsberechtigung f├╝r Insulinpumpen ausgeweitet, wodurch die Eigenkosten gesenkt und ein starker Anstieg der Verschreibungen in allen Altersgruppen ausgel├Čst wurde [2]Nationaler Krankenversicherungsdienst, ŌĆ×Health Keeper e-Brosch├╝reŌĆØ, nhis.or.kr. Die Kostenerstattung konzentriert sich nun auf Ergebniskennzahlen wie die Zeit im Zielbereich und Hypoglyk├żmieereignisse, was die wirtschaftliche Grundlage f├╝r Ger├żte mit nachgewiesener klinischer Wirksamkeit st├żrkt. Ein fr├╝herer Zugang zu fortschrittlichen Hilfsmitteln verbessert die langfristige glyk├żmische Kontrolle, was die Ziele der Kostentr├żger zur Eind├żmmung kostspieliger Komplikationen unterst├╝tzt. Der s├╝dkoreanische Diabetesger├żtemarkt erlebt daher eine Verlagerung von Einzelfunktions-Blutzuckermessger├żten hin zu integrierten ├£berwachungs- und Verabreichungs├Čkosystemen, die den Priorit├żten der Kostentr├żger entsprechen.

Wachstum des digitalen Gesundheits├Čkosystems und 5G-Konnektivit├żt zur Erm├Čglichung des Ferndiabetesmanagements

Der landesweite 5G-Ausbau S├╝dkoreas erm├Čglicht einen Echtzeit-Datenfluss mit geringer Latenz, der CGM-Sensoren mit Cloud-Analysen und Telemedizin-Portalen verbindet und pr├żdiktive Erkenntnisse sowie eine automatisierte Insulintitration erm├Čglicht. Patienten in l├żndlichen Gebieten erhalten nun Facharztkonsultationen per hochaufl├Čsender Videokonferenz, und eine Kostenminimierungsstudie zeigte, dass Telemedizin die gesellschaftlichen Kosten pro Konsultation um 7,92 USD senkte, haupts├żchlich durch vermiedene Reisekosten [3]Sei-Jong Baek et al., ŌĆ×Kostenminimierungsanalyse von Telekonsultation versus pers├Čnlicher VersorgungŌĆØ, mdpi.com. Ger├żtehersteller integrieren 5G-Module und offene APIs, um eine nahtlose Interoperabilit├żt mit Krankenhausinformationssystemen zu gew├żhrleisten und Klinikern die Integration kontinuierlicher Daten in elektronische Patientenakten zu erleichtern. Dieser technologische Quantensprung lenkt den s├╝dkoreanischen Diabetesger├żtemarkt in Richtung dauerhaft vernetzter, algorithmusgest├╝tzter Versorgungsmodelle.

Zunehmende Akzeptanz h├żuslicher Selbstpflegepraktiken in der alternden Bev├Člkerung

Da 29,3 % der Erwachsenen ab 65 Jahren diagnostiziert sind, setzen Senioren zunehmend auf h├żusliche ├£berwachung, die Krankenhausbesuche minimiert und ein selbstst├żndiges Leben unterst├╝tzt. Hersteller bringen altersgerechte Benutzeroberfl├żchen mit gro├¤en Schriftarten, haptischen Alarmen und Sprachbefehlen auf den Markt, um Seh- und Geschicklichkeitsbarrieren zu ├╝berwinden. St├żdtische Senioren kombinieren CGM h├żufig mit Smartphone-Dashboards, w├żhrend Nutzer in l├żndlichen Gebieten auf vereinfachte Leseger├żte zur├╝ckgreifen, die in Telemedizin-Hubs integriert sind. Dieser Verhaltenswandel erschlie├¤t dem s├╝dkoreanischen Diabetesger├żtemarkt neue, nicht-traditionelle Vertriebswege, darunter direkte Abonnementmodelle f├╝r Verbraucher, die Sensoren und Coaching b├╝ndeln.

Investitionen in die inl├żndische Medizintechnikproduktion, unterst├╝tzt durch K-Bio und Exportanreize

Die K-Bio-Initiative, Steuergutschriften und beschleunigte Zulassungsverfahren f├Črdern hohe Kapitalinvestitionen lokaler Unternehmen wie i-SENS, das 500 Milliarden KRW (50 Millionen USD) investierte, um die CGM-Produktion in seinem Werk in Songdo auszubauen. Lokale Montage reduziert die Zollbelastung, senkt Logistikkosten und erm├Čglicht eine schnellere Anpassung an koreanische klinische Anforderungen, w├żhrend Exportf├Črderungen inl├żndische Marken f├╝r die Expansion in S├╝dostasien positionieren. Diese Faktoren st├╝tzen eine reifende Wertsch├Čpfungskette, die dem s├╝dkoreanischen Diabetesger├żtemarkt Kapazit├żten und Preisflexibilit├żt verleiht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Preiskontrollen und Referenzpreisgestaltung, die die Ger├żtegewinnspannen begrenzen | ŌłÆ0.5% | National | Langfristig (Ōēź 4 Jahre) |

| Hohe Eigenkosten f├╝r fortschrittliche Insulinpumpen trotz teilweiser Kostenerstattung | ŌłÆ0.3% | L├żndliche und einkommensschwache Gebiete | Mittelfristig (2ŌĆō4 Jahre) |

| Regulatorische Verz├Čgerungen bei neuartigen tragbaren und implantierbaren Sensoren | ŌłÆ0.2% | National | Kurzfristig (Ōēż 2 Jahre) |

| Pr├żferenz der ├ärzte f├╝r etablierte Therapien, die die Akzeptanz alternativer Verabreichungstechnologien verlangsamt | ŌłÆ0.1% | Au├¤erhalb gro├¤er Ballungsr├żume | Mittelfristig (2ŌĆō4 Jahre) |

| Quelle: ║┌┴Ž▓╗┤“ņ╚ | |||

Strenge Preiskontrollen und Referenzpreisgestaltung, die die Ger├żtegewinnspannen begrenzen

Der HIRA vergleicht Diabetesger├żte mit Referenzl├żndern und gew├żhrt h├żufig eine Kostenerstattung, die 30ŌĆō40 % unter dem US-amerikanischen und europ├żischen Niveau liegt, was die Renditen bei Produkten mit hohem Forschungs- und Entwicklungsaufwand schm├żlert [4]Kwon Soonman, ŌĆ×Preisfestsetzung und Preisregulierung im Gesundheitswesen: Republik KoreaŌĆØ, Weltgesundheitsorganisation, who.int. CGM- und Pumpenhersteller stehen vor einem Dilemma: S├╝dkoreas technologieaffiner Markt ist ideal, um Innovationen zu pr├żsentieren, doch die Margenrealisierung hinkt hinterher. Unternehmen reagieren, indem sie Produkte mit weniger geb├╝ndeltem Zubeh├Čr neu gestalten, die Produktion in lokale Werke verlagern oder Software-Abonnementmodelle einf├╝hren, die Einnahmen auf Nachverkaufsdienstleistungen verlagern. Ohne strukturelle Ver├żnderungen werden niedrige Preise den s├╝dkoreanischen Diabetesger├żtemarkt dauerhaft belasten.

Hohe Eigenkosten f├╝r fortschrittliche Insulinpumpen trotz teilweiser Kostenerstattung

Patienten zahlen f├╝r Premium-Pumpen immer noch mehr als 2 Millionen KRW (1.500 USD) im Voraus zuz├╝glich laufender Verbrauchsmaterialgeb├╝hren, was zu einer einkommensabh├żngigen Akzeptanz f├╝hrt. Einkommensschwache Diabetespatienten weisen eine fast dreifach h├Čhere Gesamtmortalit├żt auf als einkommensst├żrkere Patienten, was auf Ungleichheiten beim Zugang zu optimalen Technologien hinweist. Solange die Kostenerstattung nicht auf Verbrauchsmaterialien ausgeweitet wird, wird die Akzeptanz von Pumpen auf wohlhabende st├żdtische Segmente konzentriert bleiben und das Gesamtwachstum des s├╝dkoreanischen Diabetesger├żtemarkts d├żmpfen.

Regulatorische Verz├Čgerungen bei neuartigen tragbaren und implantierbaren Sensoren

Die strengen Anforderungen der koreanischen Lebens- und Arzneimittelbeh├Črde an klinische Nachweise k├Čnnen die Markteinf├╝hrungszeit verl├żngern, insbesondere bei implantierbaren CGM- oder optischen Sensoren, f├╝r die keine Langzeitsicherheitsdaten vorliegen. Obwohl das Gesetz ├╝ber digitale Medizinprodukte (2025) vereinfachte Zulassungsverfahren f├╝r KI-gest├╝tzte Ger├żte verspricht, bestehen kurzfristige R├╝ckst├żnde fort, die die kommerzielle Einf├╝hrung von L├Čsungen der n├żchsten Generation verlangsamen und kurzfristige Gewinne im s├╝dkoreanischen Diabetesger├żtemarkt d├żmpfen.

Pr├żferenz der ├ärzte f├╝r etablierte Therapien, die die Akzeptanz alternativer Verabreichungstechnologien verlangsamt

Endokrinologen und Diabetesberater bevorzugen vertraute Behandlungsschemata und verz├Čgern die Einf├╝hrung nadelfreier Injektoren oder geschlossener AID-Systeme zugunsten bew├żhrter Pens und Pumpen. Aktualisierungen von Konsensleitlinien dauern Jahre, sodass klinische Tr├żgheit Innovatoren in langwierigen Pilotprogrammen h├żlt, bevor eine breite Akzeptanz einsetzt, was die Geschwindigkeit verringert, mit der fortschrittliche Modalit├żten in den s├╝dkoreanischen Diabetesger├żtemarkt eindringen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ├╝berarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Ger├żtetyp: ├£▓·▒░∙Ę╔▓╣│”│¾│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒ f├╝hren, w├żhrend Managementinnovationen sich beschleunigen

├£▓·▒░∙Ę╔▓╣│”│¾│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒ machen 59,87 % des Umsatzes im Jahr 2025 aus und unterstreichen damit ihre zentrale Rolle bei der Entscheidungsunterst├╝tzung in Echtzeit sowohl f├╝r Typ-1- als auch f├╝r insulinbehandelte Typ-2-Populationen. Die kontinuierliche Glukose├╝berwachung ist das am schnellsten wachsende Teilsegment, da die Leitlinien der Koreanischen Diabetesgesellschaft nun Echtzeit-CGM f├╝r alle Erwachsenen mit Typ-1-Diabetes und f├╝r ausgew├żhlte Typ-2-F├żlle empfehlen. Die ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ des s├╝dkoreanischen Diabetesger├żtemarkts f├╝r CGM wird durch ├╝berlegene HbA1c-Reduktionen angetrieben, wobei Echtzeit-Nutzer von 8,9 % auf 7,1 % sanken, verglichen mit intermittierend scannenden Nutzern, die von 8,6 % auf 7,5 % fielen. Die lokale Produktion durch i-SENS senkt die Kosten und k├Čnnte die Akzeptanz ausweiten.

▓č▓╣▓į▓╣▓Ą▒│Š▒▓į│┘▓Ą▒░∙├ż│┘▒ sind heute zwar kleiner, wachsen aber mit einer CAGR von 4,02 % und umfassen Patch-Pumpen, herk├Čmmliche Pumpen und vernetzte Pens, die Daten an Cloud-Dashboards ├╝bermitteln. Der inl├żndische Spezialist f├╝r tragbare Pumpen EOFlow und die multinationalen Unternehmen Medtronic und Tandem entwickeln geschlossene Algorithmen, die den Basalfluss alle f├╝nf Minuten anpassen, und positionieren den s├╝dkoreanischen Diabetesger├żtemarkt f├╝r eine bevorstehende Welle automatisierter Insulinverabreichungssysteme (AID). Die Integration von CGM- und Pumpendaten in einheitliche Apps verringert die funktionale L├╝cke zwischen ├£berwachungs- und Managementl├Čsungen, verwischt die Kategoriengrenzen und f├Črdert den ├¢kosystemwettbewerb.

Nach Endnutzer: H├żusliche Pflegeeinrichtungen gewinnen durch digitale Integration an Bedeutung

Krankenh├żuser und Fachkliniken halten 54,62 % des Umsatzes, da sie weiterhin die Gatekeeper f├╝r die Ger├żteinitiierung, Versicherungsformalit├żten und das Komplikationsmanagement sind. Endokrinologiezentren im Seoul National University Hospital und im Samsung Medical Center betreiben h├żufig spezialisierte Diabetestechnologiekliniken, in denen zertifizierte Berater neue CGM- und Pumpennutzer schulen. Die institutionelle Nachfrage sieht sich jedoch einem moderaten Wachstum gegen├╝ber, da Erstattungsreformen ambulante Nachsorge f├Črdern und vernetzte Ger├żte den Bedarf an Titration in der Praxis reduzieren.

H├żusliche Pflegeeinrichtungen expandieren mit einer CAGR von 4,28 %, da Fern├╝berwachungsplattformen reifen. Echtzeit-Dashboards ├╝bertragen Sensordaten an Cloud-Portale, die es Klinikern erm├Čglichen, die Therapie ohne physische Besuche anzupassen ŌĆō entscheidend f├╝r Senioren mit eingeschr├żnkter Mobilit├żt. Abonnementpakete, die alle zwei Wochen frische Sensoren per Post liefern, spiegeln Konsumg├╝terelektronikmodelle wider, halten Patienten bei der Stange und steigern den Verbrauchsmaterialumsatz. Die zunehmende Akzeptanz sprachgesteuerter Smart-Speaker, die Glukosewarnungen ausgeben, integriert die Diabetesversorgung weiter in den Alltag und vertieft die Pr├żsenz des s├╝dkoreanischen Diabetesger├żtemarkts in Privathaushalten.

Nach Vertriebskanal: Digitale Transformation gestaltet Zugangswege neu

Offline-Apotheken und DME-Fachgesch├żfte erzielten 2025 einen Marktanteil von 64,45 %, da sie die Bequemlichkeit des Laufkundschaftsgesch├żfts mit pers├Čnlicher Beratung verbinden. Gemeindeapotheker bieten Point-of-Care-HbA1c-Tests, Kostenpr├╝fungen und Ger├żtevorf├╝hrungen an und st├żrken damit das Vertrauen ├żlterer Patienten, die Online-K├żufen skeptisch gegen├╝berstehen. Automatisierte Bestandsverwaltungssysteme gew├żhrleisten eine rechtzeitige Bevorratung von CGM-Sensoren und Pumpenverbrauchsmaterialien, was Versorgungsunterbrechungen mindert und die Therapietreue unterst├╝tzt.

░┐▓į▒¶Š▒▓į▒-░Ł▓╣▓į├ż▒¶▒ wachsen mit einer CAGR von 3,74 %, da Verbraucher nach der Pandemie Lieferung nach Hause, geb├╝ndelte Rabatte und Abonnement-Nachbestellungen f├╝r Sensoren und Infusionssets sch├żtzen. Gro├¤e E-Commerce-Plattformen integrieren Module zur Rezeptverifizierung, die regulatorische Anforderungen erf├╝llen und gleichzeitig die Bestellung vereinfachen. Einige Krankenh├żuser kooperieren mit Online-Apotheken, um Warenk├Črbe automatisch auf Basis elektronischer Rezepte zu bef├╝llen, Fehler zu reduzieren und einen reibungslosen Weg von der Telekonsultation zur Produktlieferung zu schaffen. Der daraus resultierende Datenstrom liefert Cross-Selling-Erkenntnisse und hilft dem s├╝dkoreanischen Diabetesger├żtemarkt, sich in Richtung pr├żdiktiver Logistik zu entwickeln.

Geografische Analyse

Die Ballungsr├żume Seoul, Busan und Incheon beherbergen 82 % der st├żdtischen Bev├Člkerung und fungieren als fr├╝he Anwender von Premium-Ger├żten aufgrund h├Čherer verf├╝gbarer Einkommen und dichter Facharztnetze. Die CGM-Durchdringung ist in Seouler Kliniken am h├Čchsten, wo Echtzeit-Trendpfeile eine enge glyk├żmische Kontrolle f├╝r Berufst├żtige mit unregelm├ż├¤igen Zeitpl├żnen erm├Čglichen. Die NHIS-Abdeckung gew├żhrleistet einen landesweiten Basiszugang, doch die Akzeptanz fortschrittlicher Technologien variiert nach wie vor je nach Region. L├żndliche Provinzen wie Nordgyeongsang melden eine geringere CGM-Nutzung, haupts├żchlich weil ├żltere Bewohner mit digitalen Kompetenzl├╝cken und l├żngeren Anfahrtswegen f├╝r Ger├żteschulungen konfrontiert sind.

Staatliche Initiativen im Rahmen des Digitalen New Deal verringern diese Unterschiede durch die Subventionierung des 5G-Basisstationsausbaus und von Telemedizin-Kiosken in Gemeindezentren. Eine Kostenminimierungsstudie best├żtigte, dass Telemedizin in unterversorgten Gebieten 7,92 USD pro Besuch einsparte und damit die wirtschaftliche Logik f├╝r eine weitere Infrastrukturfinanzierung validierte. Mobile Gesundheitsfahrzeuge, ausgestattet mit Point-of-Care-HbA1c-Analysatoren und CGM-Starterpaketen, besuchen abgelegene D├Črfer und gewinnen Patienten, die sp├żter auf app-basierte Nachsorge umsteigen. Mit der Reifung dieser Bem├╝hungen gewinnt der s├╝dkoreanische Diabetesger├żtemarkt inkrementelles Volumen au├¤erhalb der traditionellen st├żdtischen Hochburgen.

Demografische Unterschiede pr├żgen auch geografische Strategien. L├żndliche Landkreise weisen eine schnellere Bev├Člkerungsalterung auf und sind daher bevorzugte Zielgruppen f├╝r Ger├żte mit vereinfachten Benutzeroberfl├żchen und Benachrichtigungsfunktionen f├╝r Pflegepersonen. St├żdtisches Marketing hingegen hebt Analyse-Dashboards und Fitness-Wearable-Integrationen hervor, die bei technikaffinen Berufst├żtigen ankommen, die Typ-2-Diabetes neben einem aktiven Lebensstil managen. Das gemeindebasierte Programm zur Kontrolle von Bluthochdruck und Diabetes integriert lokale Kliniken, Apotheken und B├╝rgergruppen und bietet einen neuen Vertriebsknoten f├╝r CGM-Sensoren und intelligente Insulinpens.

Wettbewerbslandschaft

Der s├╝dkoreanische Diabetesger├żtemarkt weist eine moderate Konzentration auf, wobei die multinationalen Unternehmen Abbott, Dexcom und Medtronic starke Portfolios halten, w├żhrend inl├żndische Innovatoren wie i-SENS und EOFlow schnell Marktanteile gewinnen. Abbotts FreeStyle Libre genie├¤t hohe Markenbekanntheit, doch preissensible Verbraucher bewerten zunehmend das lokal entwickelte CareSens Air, das 2024 zugelassen wurde und vergleichbare Genauigkeit zu geringeren Kosten bietet. Dexcom nutzt eine im Juni 2023 geschlossene Partnerschaft mit Kakao Healthcare, um G7-Sensoren mit Koreas dominanter Messaging-Plattform zu koppeln und den Datenaustausch zwischen Patienten und Leistungserbringern zu vereinfachen.

Medtronic schloss im August 2024 ein globales Abkommen mit Abbott, um Sensoren und Pumpen aufeinander abzustimmen, die Kreuzkompatibilit├żt zu gew├żhrleisten und regulatorische Einreichungen f├╝r integrierte Systeme zu erleichtern. EOFlow differenziert sich durch schlauchlose Patch-Pumpen, die mit seiner Narsha-iOS-App kombiniert werden und eine diskrete Insulinverabreichung bieten, die bei j├╝ngeren Erwachsenen beliebt ist. Lokale Fertigung, unterst├╝tzt durch K-Bio-Steueranreize, erm├Čglicht es i-SENS und EOFlow, aggressiv zu kalkulieren und dennoch Margen zu erhalten, was den Wettbewerb um Krankenhausausschreibungen intensiviert.

Der strategische Fokus verlagert sich von Hardware-Spezifikationen hin zur Tiefe des ├¢kosystems. Anbieter b├╝ndeln nun Cloud-Analysen, Coaching-Chatbots und Arzt-Dashboards in Abonnementpl├żnen, sichern wiederkehrende Einnahmen und erh├Čhen die Wechselkosten. Chancen bestehen weiterhin bei geriatrisch ausgerichteten L├Čsungen: Produkte, die Gro├¤schrift-Displays, Sturzerkennung und Benachrichtigungen f├╝r Pflegepersonen kombinieren, sind unterrepr├żsentiert. Da das Gesetz ├╝ber digitale Medizinprodukte KI-Sicherheitsstandards formalisiert, wird die Softwaredifferenzierung regulatorische Klarheit gewinnen, und Unternehmen mit etabliertem Data-Science-Talent werden einen Vorteil haben. Insgesamt ist der Wettbewerb intensiv, aber nicht monopolistisch, was Raum f├╝r spezialisierte Marktteilnehmer l├żsst, die Nischenbed├╝rfnisse im s├╝dkoreanischen Diabetesger├żtemarkt bedienen.

Marktf├╝hrer der Diabetesger├żteindustrie in S├╝dkorea

Abbott Diabetes Care

Eli Lilly and Company

Dexcom

Medtronic

Novo Nordisk A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- M├żrz 2025: Goldsite Diagnostics Inc. erhielt die Zulassung der koreanischen Lebens- und Arzneimittelbeh├Črde f├╝r sein A1c Go HbA1c-Kit und f├╝gte damit eine neue Klasse-II-Option f├╝r die Messung von glykiertem H├żmoglobin in Diabeteskliniken hinzu.

- Januar 2025: Korea Ginseng Corp brachte GLP-1-steigernde Blutzuckerkontrollprodukte auf den Markt, was das wachsende Interesse von Ern├żhrungsunternehmen an erg├żnzendem Diabetesmanagement signalisiert.

- Mai 2022: EOFlow ver├Čffentlichte die iOS-Version seiner Narsha-Smartphone-App zur Unterst├╝tzung seines tragbaren Insulinpumpen-Portfolios in Korea.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den s├╝dkoreanischen Markt f├╝r Diabetesger├żte als alle patientenseitige Hardware und zugeh├Črige Software, die den Blutzucker messen oder Insulin verabreichen, einschlie├¤lich Blutzuckermessger├żte zur Selbstkontrolle, kontinuierliche Glukosemonitore, Teststreifen, Lanzetten, Insulinpens, Spritzen, Pumpen, Jet-Injektoren sowie deren im Land verwendete Verbrauchsmaterialien.

Ausschl├╝sse aus dem Geltungsbereich: biochemische Krankenhausanalysatoren, Lifestyle-Wearables, die ausschlie├¤lich Fitnesssignale erfassen, sowie orale Antidiabetika fallen nicht in diesen Geltungsbereich.

│¦▒▓Ą│Š▒▓į│┘Š▒▒░∙│▄▓į▓Ą▓§├╝▓·▒░∙▓§Š▒│”│¾│┘

- Nach Ger├żtetyp

- ├£▓·▒░∙Ę╔▓╣│”│¾│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒

- Selbst├╝berwachungsger├żte f├╝r den Blutzucker

- Ger├żte zur kontinuierlichen Glukose├╝berwachung

- ▓č▓╣▓į▓╣▓Ą▒│Š▒▓į│┘▓Ą▒░∙├ż│┘▒

- Insulinpumpen

- Insulinspritzen

- Patronen f├╝r wiederverwendbare Pens

- Einweg-Insulinpens

- Jet-Injektoren

- ├£▓·▒░∙Ę╔▓╣│”│¾│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒

- Nach Endnutzer

- Krankenh├żuser und Fachkliniken

- H├żusliche Pflegeeinrichtungen

- Nach Vertriebskanal

- Offline-Apotheken und DME-Fachgesch├żfte

- ░┐▓į▒¶Š▒▓į▒-░Ł▓╣▓į├ż▒¶▒

Detaillierte Forschungsmethodik und Datenvalidierung

▒╩░∙Š▒│Š├ż░∙┤┌┤Ū░∙▓§│”│¾│▄▓į▓Ą

Wir haben Gespr├żche mit Endokrinologen in Seoul, Busan und Daegu, Ger├żtevertreibern, Kostentr├żgern und Patientenvertretungen gef├╝hrt. Ihre Erkenntnisse haben die H├żufigkeit des Sensorwechsels, den Anteil der Selbstzahler und geplante Anpassungen bei der Kostenerstattung verdeutlicht und uns geholfen, Adoptionskurven und durchschnittliche Verkaufspreise zu verfeinern.

Desk Research

Mordor-Analysten haben zun├żchst die Nachfrage erfasst, indem sie Ger├żteimportcodes, lokale Produktionswerte und Erstattungstarife aus dem Register des Ministry of Food and Drug Safety, dem Korea Customs Service und der Statistik des National Health Insurance Service ausgewertet haben. Anschlie├¤end wurden Pr├żvalenz und Behandlungsmuster mit Erhebungen der Korean Diabetes Association, KOSIS-Gesundheitspanels und OECD Health Data abgeglichen, die j├żhrlich diagnostizierte Diabetiker und Insulinnutzer ausweisen.

Zur ├£berpr├╝fung von Preis- und Kanaltrends hat unser Team ├Čffentliche 10-K-Berichte von Unternehmen, Investorenpr├żsentationen, begutachtete Fachzeitschriften wie Diabetes Research sowie Nachrichtenfeeds auf Dow Jones Factiva und D&B Hoovers ausgewertet. Die oben genannten Quellen veranschaulichen den f├╝r die Validierung herangezogenen Desk-Research-Pool, ohne ihn zu ersch├Čpfen.

▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ & Prognose

Wir wenden ein Top-down-Pr├żvalenz-zu-Ger├żtepool-Modell an, das die erwachsene Diabetespopulation auf potenzielle Nutzer hochrechnet und mit verifizierten Ger├żtedurchdringungsraten multipliziert. Lieferantenzusammenfassungen der wichtigsten Importeure und Kanalpr├╝fungen liefern einen selektiven Bottom-up-Gegentest, der mit der Top-down-Sichtweise abgeglichen wird. Schl├╝sselvariablen wie CGM-Penetration, Pumpenakzeptanz, durchschnittlicher Streifenverbrauch pro Patient, Preiserosion und NHIS-Zuzahlungsniveaus flie├¤en in eine multivariate Regression ein, die die Nachfrage bis 2030 projiziert. Wo Bottom-up-Details d├╝nn sind, schlie├¤en wir L├╝cken mit gewichteten Durchschnittswerten aus Zollvolumina und Vertreiberpanels.

Datenvalidierung & Aktualisierungszyklus

Unsere Ergebnisse durchlaufen Anomaliepr├╝fungen, eine Senior-Review und einen Varianz-Scan gegen├╝ber aktuellen Zollver├Čffentlichungen. Das Modell wird j├żhrlich aktualisiert, und wir l├Čsen Zwischenaktualisierungen aus, wenn Erstattungsrichtlinien oder bedeutende Ger├żtemarkteinf├╝hrungen den Markt wesentlich ver├żndern.

Warum Mordors Baseline f├╝r s├╝dkoreanische Diabetesversorgungsger├żte Glaubw├╝rdigkeit genie├¤t

Ver├Čffentlichte Sch├żtzungen weichen h├żufig voneinander ab, da Unternehmen in Bezug auf Umfang, Eingangsjahre und Wachstumstreiber variieren. Unser disziplinierter Einsatz lokaler Erstattungsdaten und der Ger├żteakzeptanz auf Patientenebene h├żlt Mordors Baseline an beobachtbaren Realit├żten verankert, anstatt auf breite asienweite Verh├żltnisse zur├╝ckzugreifen.

Zu den wesentlichen Unterschiedstreibern z├żhlen, ob Insulinpens ber├╝cksichtigt werden, der Umgang mit CGM-Subventionen und wie aggressiv der R├╝ckgang der Streifenvolumina bei zunehmender Verbreitung von Sensoren angenommen wird.

Benchmark-Vergleich

| ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ | Anonymisierte Quelle | Prim├żrer Unterschiedstreiber |

|---|---|---|

| USD 470,77 M (2025) | ║┌┴Ž▓╗┤“ņ╚ | |

| USD 457,06 M (2023) | Regionale Unternehmensberatung A | Fr├╝heres Basisjahr und Einbeziehung von Krankenhausanalysatoren |

| USD 440,75 M (2022) | Fachzeitschrift B | Schlie├¤t Insulinpens aus und geht von einer statischen Erstattungspolitik aus |

| USD 340,40 M (2023) | Branchenpublikation C | Einheitliche CAGR von 8,5 % ohne Überprüfung lokaler CGM-Subventionen |

Diese Kontraste zeigen, dass Mordors Zahlen auf transparenten Variablen, lokalen Quellen und einer reproduzierbaren Prognose-Engine basieren und Planern eine ausgewogene, entscheidungsreife Baseline bieten.

Im Bericht beantwortete Schl├╝sselfragen

Wie gro├¤ ist der s├╝dkoreanische Diabetesger├żtemarkt?

Die ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ des s├╝dkoreanischen Markts f├╝r Diabetesversorgungsger├żte soll 2026 einen Wert von 484,09 Millionen USD erreichen und mit einer CAGR von 2,83 % bis 2031 auf 556,58 Millionen USD wachsen.

Welche Ger├żtekategorie f├╝hrt den Umsatz in S├╝dkorea an?

├£▓·▒░∙Ę╔▓╣│”│¾│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒, insbesondere CGM-Systeme, machen 59,87 % des Umsatzes im Jahr 2025 aus.

Wer sind die wichtigsten Akteure im s├╝dkoreanischen Diabetesger├żtemarkt?

Abbott Diabetes Care, Eli Lilly and Company, Dexcom, Medtronic und Novo Nordisk A/S sind die wichtigsten Unternehmen, die im s├╝dkoreanischen Diabetesger├żtemarkt t├żtig sind.

Sind Preiskontrollen eine wesentliche Herausforderung?

Ja. Die HIRA-Referenzpreisgestaltung kann 30ŌĆō40 % unter dem US-amerikanischen und europ├żischen Niveau liegen, was die Margen schm├żlert und m├Čglicherweise die Markteinf├╝hrung von Produkten der n├żchsten Generation verz├Čgert.

Seite zuletzt aktualisiert am: