Marktgröße und Marktanteil für Lagerautomatisierung in Südostasien

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

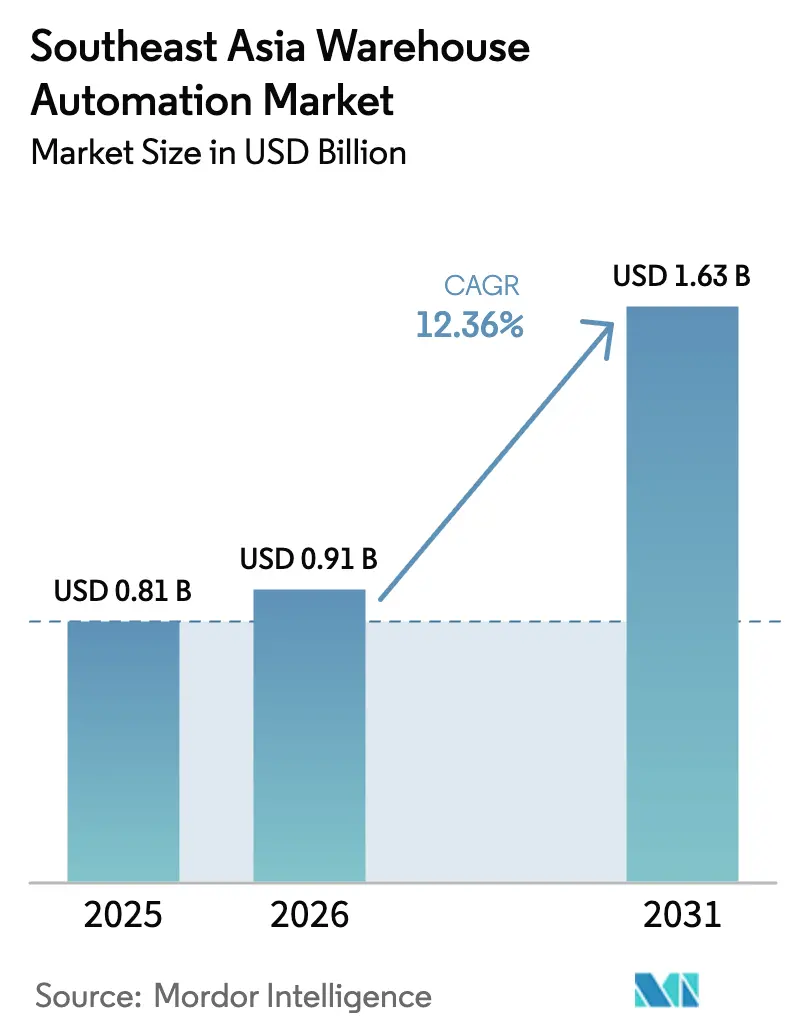

| Marktgröße im Basisjahr (2025) | 0.81 Milliarden US-Dollar |

| Marktgröße (2026) | 0.91 Milliarden US-Dollar |

| Marktgröße (2031) | 1.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lagerautomatisierung in Südostasien von ���ϲ�����

Die Marktgröße für Lagerautomatisierung in Südostasien wurde im Jahr 2025 auf USD 0,81 Milliarden geschätzt und soll von USD 0,91 Milliarden im Jahr 2026 auf USD 1,63 Milliarden bis 2031 wachsen, bei einer CAGR von 12,36 % während des Prognosezeitraums (2026–2031). Kontinuierliche Verlagerungen von der Lohnkostenarbitrage hin zur plattformskaligen Logistik haben die Fulfillment-Ökonomie neu gestaltet, da Super-Apps, Quick-Commerce-Netzwerke und der durch RCEP ermöglichte grenzüberschreitende Handel die Lieferfenster verkürzen und die Durchsatzanforderungen über die manuelle Kapazität hinaus steigern. Indonesien führte mit einem Umsatzanteil von 28,63 % im Jahr 2025, gestützt durch staatlich finanzierte Logistikparks entlang des Cikarang- und des Jakarta-Surabaya-Korridors, während Vietnam bis 2031 die schnellste CAGR von 13 % verzeichnen soll, getragen von Mega-Hubs von Shopee und SPX Express. Singapurs Landknappheit und mittlere Monatslöhne für Lagerarbeiter von über SGD 3.000 (USD 2.250) haben Programme für autonome mobile Roboter (AMR) beschleunigt, die von der Infocomm Media Development Authority subventioniert werden, und die Nutzer in Richtung platzsparender, energieeffizienter Lösungen gelenkt.

Wichtigste Erkenntnisse des Berichts

- Nach Land unterstreicht Indonesiens Anteil von 28,63 % im Jahr 2025, wie die archipelagischen Gegebenheiten eine inselspezifische Distribution erfordern, gemessen am ASEAN-Marktanteil für Lagerautomatisierung im Jahr 2025, während Vietnam bis 2031 eine CAGR von 13 % verzeichnen soll.

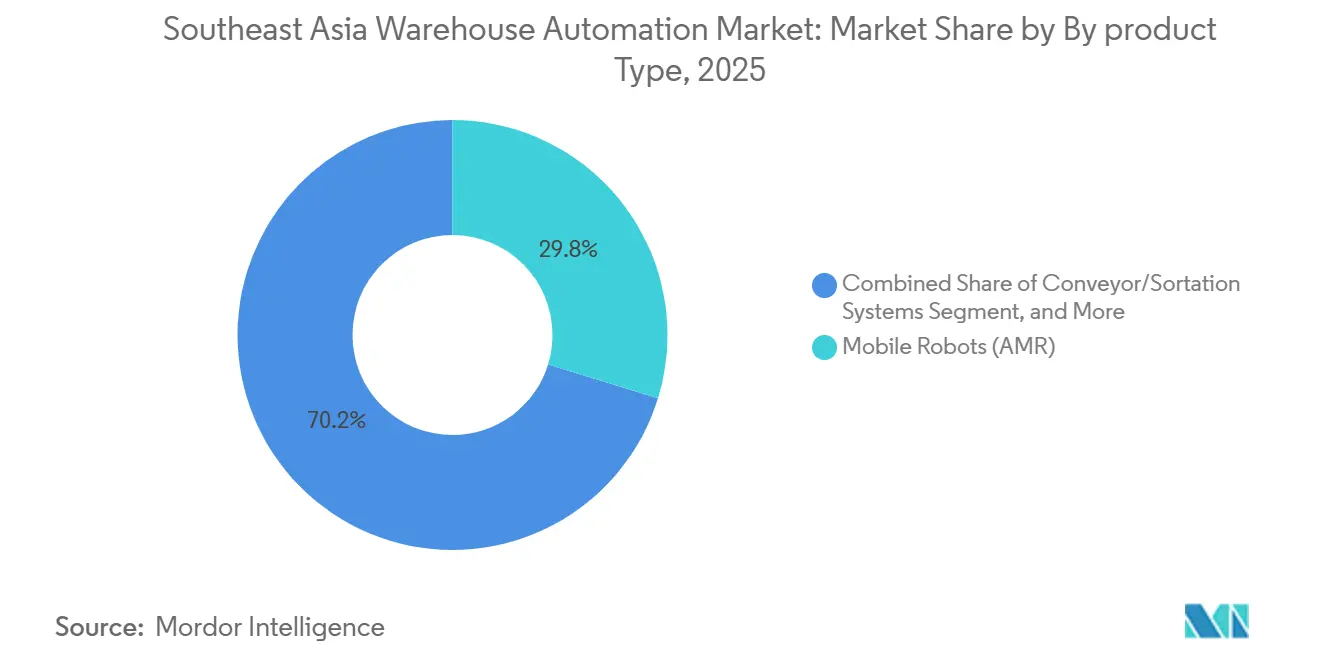

- Nach Produkttyp beherrschten mobile Roboter im Jahr 2025 einen Marktanteil von 29,76 % am Markt für Lagerautomatisierung in Südostasien und sind auf dem Weg, bis 2031 eine CAGR von 13,92 % zu erzielen.

- Nach Endverbraucherbranche führte Einzel- und E-Commerce im Jahr 2025 mit einem Umsatzanteil von 34,14 %, während das Gesundheits- und Pharmawesen bis 2031 eine CAGR von 13,81 % verzeichnen soll.

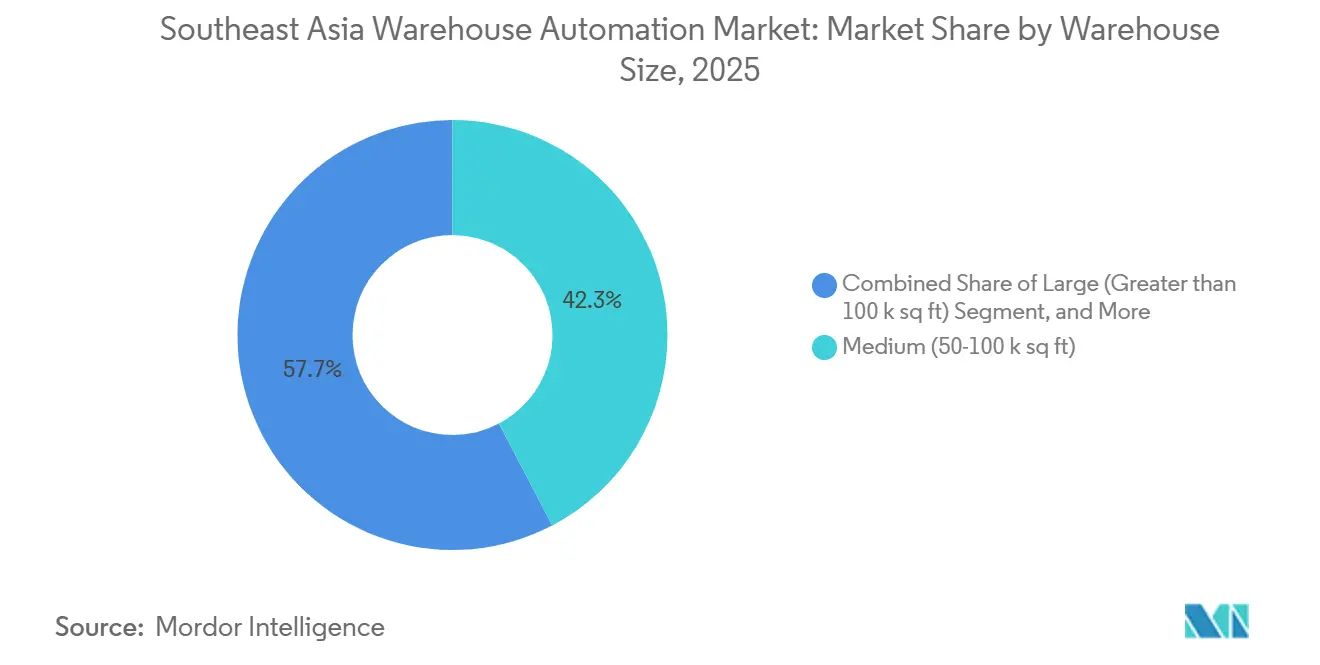

- Nach Lagergröße erfassten mittlere Einrichtungen von 50.000–100.000 ft² im Jahr 2025 einen Anteil von 42,32 %, während große Hubs über 100.000 ft² bis 2031 eine CAGR von 12,96 % verzeichnen sollen.

- Nach Automatisierungsgrad hielten halbautomatisierte Standorte im Jahr 2025 einen Anteil von 37,63 %, doch der vollautomatische Betrieb soll bis 2031 eine CAGR von 12,92 % erzielen.

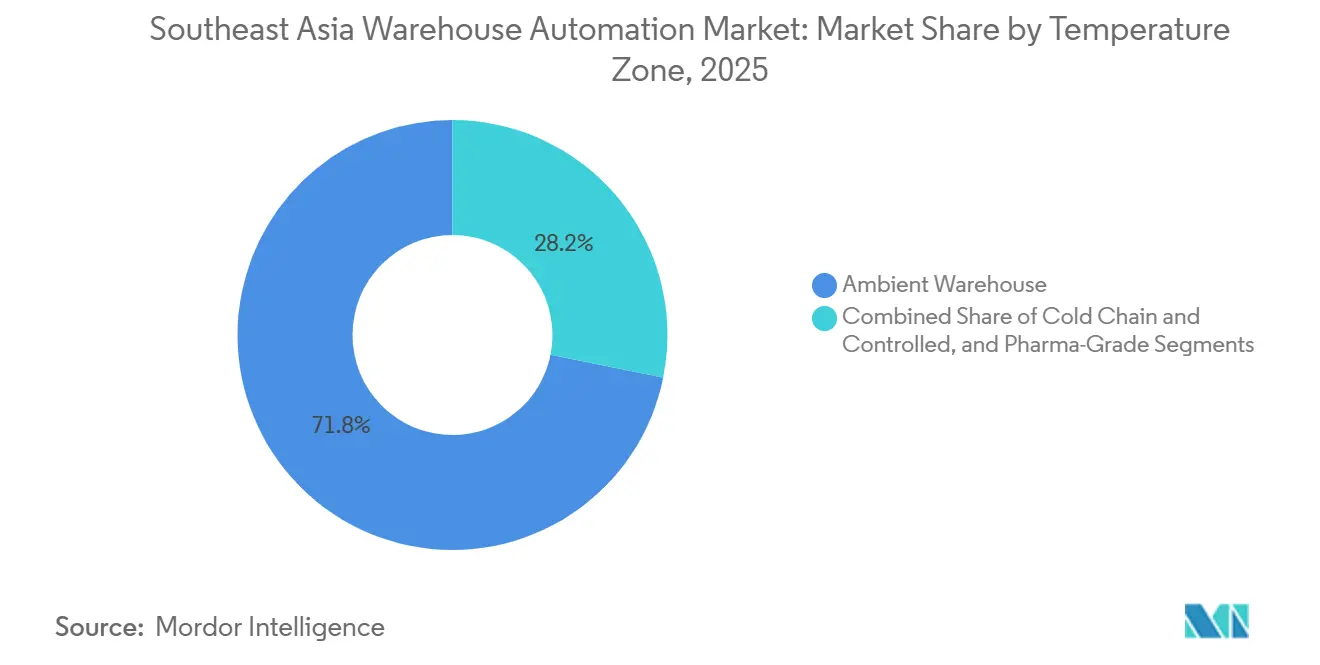

- Nach Temperaturzone kontrollierten Umgebungstemperaturlager im Jahr 2025 einen Anteil von 71,84 %, und ��ü������ٳٱ�neinrichtungen sollen eine CAGR von 13,18 % erzielen.

- Nach Eigentumstyp führten Drittlogistikanbieter im Jahr 2025 mit einem Anteil von 46,51 %, während der Logistikarm von E-Commerce-Plattformen bis 2031 eine CAGR von 12,86 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zur Lagerautomatisierung in Südostasien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich finanzierte Logistikparks in Indonesien und Vietnam verkürzen die Amortisationszeit für AS/RS | +2.1% | Indonesien (Cikarang, Jakarta-Surabaya-Korridor), Vietnam (Yen My, Ho-Chi-Minh-Stadt) | Mittelfristig (2–4 Jahre) |

| Landknappheit und steigende Arbeitskosten in Singapur fördern die Einführung mobiler Roboter | +1.8% | Singapur, mit Ausstrahlungseffekten auf Johor Bahru (Malaysia) | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Dark-Store- und Quick-Commerce-Modellen in Jakarta und Bangkok | +1.6% | Indonesien (Jakarta, Surabaya), Thailand (Bangkok, Chiang Mai) | Kurzfristig (≤ 2 Jahre) |

| Durch RCEP gesteigerte innerasiatische E-Commerce-Volumina erhöhen den Durchsatzbedarf | +2.3% | ASEAN-weit, mit Schwerpunkt in Indonesien, Thailand, Vietnam und Malaysia | Langfristig (≥ 4 Jahre) |

| Temperaturkontrollierte Pharmaverteilung, z. B. mRNA-Impfstoffe, treibt die AIDC-Einführung voran | +1.4% | Singapur, Thailand, Vietnam, Philippinen | Mittelfristig (2–4 Jahre) |

| Same-Day-Delivery-Erwartung über Super-Apps fördert Hochgeschwindigkeitssortierung | +1.7% | Indonesien, Thailand, Singapur, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Staatlich finanzierte Logistikparks verkürzen die Amortisationszeit für AS/RS

Staatlich geführte Projekte wie Indonesiens Cikarang Dry Port und Vietnams Industriezone Yen My bündeln Steuerbefreiungen, Zollverzichte und vorzertifizierte Netzkapazitäten, die die Kosten für die Nachrüstungstechnik um 20–30 % senken.[1]SPX Express, „Yen My Hub Factsheet”, spx.com Provinzielle Mandate, die Grundstücke über 10 ha für Distributionszentren reservieren, begünstigen hochdichte automatisierte Lagerung gegenüber stückweiser Mechanisierung. Da die Subventionsfenster bis 2028 schließen, beschleunigen Betreiber ihre Investitionsentscheidungen und verkürzen die Amortisationszeiten von fünf Jahren auf unter drei. Automobilteilevertriebe und 3PLs sind Erstanwender und verweisen auf geringere Immobilienkosten pro Palette und niedrigere Handhabungsfehlerquoten. Dasselbe Modell wird im Östlichen Wirtschaftskorridor Thailands kopiert, was auf eine Ausbreitung der Einführung in ganz ASEAN hindeutet.

Landknappheit und steigende Arbeitskosten fördern die Einführung mobiler Roboter

Singapur widmet nur 7,5 % seiner 728 km² Landfläche der Logistik, was die Industriemieten im Jahr 2025 auf über SGD 2,50 pro ft² und Monat ansteigen ließ.[2]JTC Corporation, „Industrielles Flächenangebot”, jtc.gov.sg Die Lohninflation, die für Hallenpersonal inzwischen SGD 3.000 (USD 2.250) übersteigt, schmälert die Margen der manuellen Handhabung. Die IMDA kofinanziert bis zu 50 % der AMR-Flottenorchestrierungssoftware und senkt so die Investitionshürden für kleine Unternehmen. Betreiber berichten von 30–40 % Platzeinsparungen durch den Ersatz fester Förderbänder durch dynamische Roboterpfade. Anreize für grünes Bauen belohnen energieeffiziente Automatisierung und kippen die Waage weiter zugunsten von AMRs. Der Lernkurveneffekt kommt dem grenzüberschreitenden Lagercluster Johor Bahru in Malaysia zugute, der in Singapur entwickelte Best Practices importiert.

Zunahme von Dark Stores und Quick Commerce steigert die Nachfrage nach Micro-Fulfillment

Foodpanda und TikTok Shop haben ihre Dark-Store-Präsenz in Jakarta und Bangkok ausgebaut und versprechen Lieferfenster von 15–30 Minuten, die Kommissionierungsraten von über 100 Artikeln pro Stunde und Kommissionierer erfordern.[3]Foodpanda, „Q-Commerce-Expansion”, foodpanda.com AMR-basierte Waren-zur-Person-Systeme erfüllen den Durchsatz auf Flächen von 2.000–5.000 ft², die sich innerhalb von 3–5 km von Verbraucherclustern befinden. Bangkoks Staus mit durchschnittlich 60 Minuten Fahrzeit pro 10 km machen hyperlokal verfügbare Bestände unverzichtbar und veranlassen Vermieter, Zwischengeschosse für gitterbasierte Robotik auszustatten. Die Inselzersplitterung in Indonesien treibt separate Dark-Store-Ringe pro Hauptinsel voran und verringert die Abhängigkeit von Cross-Docking. Die Gewinnschwellendichten bleiben eng; Ladenausfälle in Singapur im Jahr 2024 unterstreichen, dass nachhaltige Nachfrage, nicht Technologie, den ROI bestimmt.

Durch RCEP gesteuertes innerasiatisches Paketmengewachstum fördert Hochgeschwindigkeitssortierung

Die Zollabschaffung für 90 % der Waren im Rahmen von RCEP hat die grenzüberschreitenden Paketströme im Zeitraum 2024–2025 um 25 % im Jahresvergleich gesteigert. Shopee und Lazada bündeln Bestände in Thailand und Malaysia, um Singapur und Indonesien am nächsten Tag zu erreichen. Manuelle Sortierung kann Fehlerquoten unter 2 % nicht einhalten, wenn mehrsprachige Etikettierungen und Zollformulare zusammentreffen, sodass Betreiber auf Querband- und Kipptablettentechnologie umsteigen. Der Singapur-Chongqing-Land-See-Korridor demonstrierte eine 30-prozentige Reduzierung der Verweildauer, sobald digitale Transparenz automatisierte Hubs verband. Vorausschauende 3PLs dimensionieren Hub-Flächen jetzt für eine Verdopplung des Paketvolumens über fünf Jahre, um eine Neuplanung in der Mitte des Zyklus zu vermeiden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Strom- und Bauvorschriften erschweren die Nachrüstungsautomatisierung | -1.2% | Indonesien, Philippinen, Vietnam (Provinzen der zweiten Ebene) | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Mechatronikern in Provinzen der zweiten Ebene | -0.9% | Indonesien (außerhalb Javas), Philippinen (außerhalb Metro Manilas), Vietnam (Mekong-Delta) | Langfristig (≥ 4 Jahre) |

| Zoll- und Inselvorschriften schmälern den ROI für vollautomatisierte Distributionszentren | -0.7% | Indonesien (zwischen den Inseln), Philippinen (zwischen den Inseln) | Mittelfristig (2–4 Jahre) |

| Veraltete Schmalganglager begrenzen den AGV-Einsatz | -0.6% | Singapur, Malaysia (Klang Valley), Thailand (Bangkok) | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Fragmentierte Strom- und Bauvorschriften erschweren Nachrüstungen

Spannungsschwankungen von 220 V Einphasenstrom in veralteten philippinischen Lagern bis hin zu 415 V Dreiphasenstrom in zweckgebauten thailändischen Standorten zwingen Integratoren, unterbrechungsfreie Stromversorgungen um 30–50 % überzudimensionieren, was die Projektinvestitionen um bis zu USD 100.000 pro 50.000 ft² Einrichtung erhöht. Bodenbelastungsklassen, Brandschutzvorschriften und seismische Aussteifungen unterscheiden sich in den ASEAN-Ländern, was Designzyklen für länderübergreifende Rollouts auf über 12 Monate verlängert. Stromausfälle in den Provinzen von Mindanao dauern durchschnittlich 4–6 Stunden pro Woche und zwingen Betreiber, Generatoren hinzuzufügen, die den CO₂-Fußabdruck erhöhen und Green-Mark-Zertifizierungen gefährden. Die zusätzlichen Kosten verschieben den ROI zugunsten modularer mobiler Lösungen, die Stromausfälle tolerieren und geringere Bodenbelastungen erfordern.

Mangel an zertifizierten Mechatronikern in Provinzen der zweiten Ebene

Nur 15 % der Berufsschulabsolventen in Thailand verfügen über Kenntnisse in der automatisierten Handhabung, während die Nachfrage jährlich um 25 % steigt. Provinzen außerhalb Javas in Indonesien und Standorte im Mekong-Delta in Vietnam importieren Techniker von Automobil-OEMs, was die Arbeitskosten um 20–30 % erhöht. Inbetriebnahmezeiten verlängern sich auf 8–12 Monate gegenüber 4–6 Monaten in Hauptstadtregionen. Integratoren bündeln nun Fernüberwachungsserviceverträge, aber Latenz beeinträchtigt die sofortige Fehlerbehebung. Fachkräftemangel veranlasst Betreiber daher, halbautomatisierte Systeme zu bevorzugen, die weniger SPS-Spezialisten benötigen, was die Durchdringung des vollautomatischen Betriebs außerhalb der Metropolen der ersten Ebene verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mobile Roboter behaupten ihre Überlegenheit

Die Marktgröße für Lagerautomatisierung in Südostasien im Bereich mobile Roboter belief sich im Jahr 2025 auf USD 0,24 Milliarden, was einem Marktanteil von 29,76 % entspricht. Die Nachrüstung von Schmalganganlagen mit Förderkreisläufen kann aufgrund von Bodenverstärkungen USD 200 pro ft² übersteigen, während der Einsatz von AMRs USD 30.000–50.000 pro Einheit kostet, was die prognostizierte CAGR von 13,92 % bis 2031 erklärt. AutoStore-Gitter demonstrierten eine vierfache Lagerungsdichtesteigerung ohne Veränderung der Gebäudehülle im DHL APAC Innovation Center und senkten die Immobilienkosten pro SKU. Im Gegensatz dazu konzentriert sich die AS/RS-Einführung auf Automobil- und Pharma-��ü������ٳٱ�n, wo Nutzlastgewicht oder Temperaturkontrolle eine starre Automatisierung erfordern. Förderlinien dominieren weiterhin Mega-Hubs, aber Energieverbrauch und Flächenbedarf begrenzen ihren Einsatz in nachgerüsteten Einrichtungen des mittleren Marktsegments.

Softwareschichten, insbesondere WMS und AIDC, wirken als technologische Kraftmultiplikatoren. CP AXTRA nutzte Cainiao iWMS, um die Auftragsverarbeitung von 15.000 auf 100.000 Bestellungen täglich zu steigern, ohne neue Hardware einzusetzen, was beweist, dass Orchestrierung die Lebensdauer von Anlagen verlängern kann. Querbandinnovationen wie Dematic Silky reduzieren den Stromverbrauch um 30 % und erfüllen Hochdurchsatzanforderungen auf flächenbeschränkten Standorten. Folglich werden AMR-Flotten, modulare Gitter und energieeffiziente Sortierer ihren kollektiven Anteil am Markt für Lagerautomatisierung in Südostasien bis 2031 weiter ausbauen.

Nach Endverbraucherbranche: Pharma-��ü������ٳٱ� übernimmt die Führung

Einzel- und E-Commerce-Plattformen erzielten im Jahr 2025 einen Umsatz von USD 0,28 Milliarden, den größten Anteil, was die Fulfillment-Expansion von Shopee, Lazada und TikTok Shop widerspiegelt. Dennoch soll der Gesundheitssektor seinen Anteil am Markt für Lagerautomatisierung in Südostasien bis 2031 mit einer CAGR von 13,81 % ausbauen, angetrieben durch strenge BPD-Compliance und die Einführung von Biologika. UPS Healthcares -80 °C-Gefrierfarmen in Singapur liefern Temperaturschwankungen unter 0,1 °C, und Zuellig Pharmas länderübergreifendes ��ü������ٳٱ�nnetzwerk treibt die RFID-Einführung voran und hebt die Bestandsgenauigkeit auf über 95 %.

Logistik-3PLs nutzen Roboter-Mietmodelle von Locus Robotics, um die Auslastung über 80 % in Kundenpools zu halten. Automobil-OEMs automatisieren die Batterielagerung für 400-kg-EV-Module mit Schwerpunkt auf verstärkten AS/RS-Systemen. Vielfältige Anwendungsfälle unterstreichen, warum sich Technologie-Stacks je nach Endnutzer unterscheiden, aber Regulierung und Produktsicherheitsanforderungen halten das Gesundheitswesen in der Spitzenposition für Wachstum.

Nach Lagergröße: Mega-Hubs skalieren, mittlere Standorte bleiben Kernbereich

Mittlere Einrichtungen (50.000–100.000 ft²) behielten im Jahr 2025 einen Anteil von 42,32 % und bestätigen ihre Rolle als Rückgrat des Marktes für Lagerautomatisierung in Südostasien. Ihre ausgewogene Größe ermöglicht saisonale Flexibilität, während sich die Amortisation halbautomatisierter Pick-to-Light-Systeme unter drei Jahren hält. Große Hubs über 100.000 ft², wie Lazadas 150.000 m² großes Sortierzentrum Lat Krabang, sollen bis 2031 mit einer CAGR von 12,96 % wachsen, da E-Commerce-Giganten regionale Konsolidierungsvorteile anstreben.

Kapitalaufwendungen von über USD 50 Millionen sind gerechtfertigt, sobald der Durchsatz 5 Millionen Pakete pro Tag übersteigt, was mit den durch RCEP getriebenen grenzüberschreitenden Strömen übereinstimmt. Kleine Lager unter 50.000 ft² setzen auf modulare Systeme wie Pingspace Matrix und sichern einen ROI unter zwei Jahren durch die Ausrichtung auf Micro-Fulfillment in der Nähe städtischer Nachfrage.

Nach Automatisierungsgrad: Heute halbautomatisiert, morgen vollautomatisch

Halbautomatisierte Layouts beherrschten im Jahr 2025 einen Anteil von 37,63 % und verbinden erschwingliche Investitionskosten mit Produktivitätssteigerungen von 30–50 %. Vollautomatische Einrichtungen sollen mit einer CAGR von 12,92 % wachsen, angetrieben durch Fachkräftemangel in Provinzen der zweiten Ebene, der den ROI für vollautomatisierte Gitter in Penang und dem Klang Valley auf unter 2 Jahre drückt.

Hybride „hochautomatisierte” Konzepte kombinieren robotergestützte Lagerung mit manueller Kommissionierung für Ausnahmen und ermöglichen es Betreibern, die Automatisierung schrittweise zu steigern, ohne sich übermäßig Talentlücken auszusetzen. Rückstufungen treten manchmal auf, wenn Ausnahmevolumina die Systemtoleranzen überschreiten, was darauf hindeutet, dass die organisatorische Prozessreife, nicht die Technologie, die machbare Tiefe der Automatisierung bestimmt.

Nach Temperaturzone: ��ü������ٳٱ� übertrifft Umgebungstemperatur

Umgebungstemperaturlager erfassten im Jahr 2025 71,84 % des Umsatzes, doch ��ü������ٳٱ�nsegmente sind bis 2031 auf eine CAGR von 13,18 % ausgerichtet. UPS Healthcares Gefrierfarmen in Singapur und Zuellig Pharmas BPD-zugelassenes regionales Netzwerk veranschaulichen den compliance-getriebenen Aufschwung.

��ü������ٳٱ�nautomatisierung trägt Preisaufschläge von 20–30 % aufgrund von Isolierungs- und Abtautechnik, aber die Biologika-Durchdringung, die bis 2030 auf 30 % des ASEAN-Pharmaumsatzes prognostiziert wird, erweitert die adressierbare Basis. Lebensmittel- und Getränkehersteller bevorzugen halbautomatisierte Lösungen aufgrund der Produktvielfalt, während Pharmaunternehmen auf Vollautomatisierung für eine strenge Rückverfolgbarkeit setzen. Regulatorische Mandate verankern daher Wachstumsimpulse in den Ausgaben für ��ü������ٳٱ�nautomatisierung.

Nach Eigentumstyp: 3PLs führen, Plattformen integrieren

Drittlogistikanbieter hielten im Jahr 2025 einen Anteil von 46,51 % und nutzten Multi-Kunden-Asset-Sharing und Roboter-Leasingmodelle, die die Kapitalrendite verbessern. Shopees 100.000 m² großes Vietnam-Lager, Lazadas Lat-Krabang-Hub und TikTok-Shop-Knoten verkörpern die prognostizierte CAGR von 12,86 % für plattformeigene Infrastruktur, da Marktplätze die Logistik internalisieren, um 3PL-Margen zu umgehen. 3PLs reagieren mit der Bündelung von Technologieintegration, wie YCH Groups SSI Schaefer AS/RS in Singapur belegt, was die Grenzen zwischen Flächenanbieter und Integrator verwischt.

Plattformlogistikarme leiten in der Regel nahezu 70 % ihrer eigenen Marktplatzsendungen durch eigene Einrichtungen, was die Slotting-Genauigkeit um 15 % steigert und Fehlzustellungen auf der letzten Meile auf unter 1 % reduziert – ein Benchmark, den Multi-Kunden-3PLs selten erreichen. Als Reaktion darauf setzen führende 3PLs Abonnement-AMR-Flotten von Locus Robotics über mehrere Kundenkonten ein, treiben die Flottenauslastung auf über 80 % und erweitern die Marktgröße für Lagerautomatisierung in Südostasien des Segments, ohne Kapital an Einzelmietergebäude zu binden. Singapurs IMDA-Mandat für offene Protokolle beschleunigt diesen Wandel, indem es gemischte Roboterflotten verschiedener Anbieter ermöglicht, sodass Betreiber in Johor Bahru und Batam Hai-Robotics-Einheiten neben Altsystemen innerhalb von Monaten statt Jahren integrieren können. Da die Hardwarepreise sinken und der Lohndruck zunimmt, konvergieren beide Eigentumsmodelle auf eine höhere Automatisierungsintensität und halten ihren kombinierten Marktanteil für Lagerautomatisierung in Südostasien bis 2031 bei nahezu 90 %, selbst wenn die absoluten Ausgaben in zweistelliger Geschwindigkeit wachsen.

Geografische Analyse

Indonesiens Anteil von 28,63 % im Jahr 2025 unterstreicht, wie die archipelagischen Gegebenheiten eine inselspezifische Distribution erfordern, unterstützt durch die 50.000-TEU-Kapazität des Cikarang Dry Port und Korridorausbauten, die die Transitzeiten um 15–20 % verkürzten. Die rasche Verdichtung des Quick Commerce in Jakarta erzeugt Micro-Fulfillment-Nachfrage und treibt die AMR-Einführung voran. Vietnams CAGR-Prognose von 13 % ergibt sich aus FDI-geführter Infrastruktur, wie Shopees 100.000 m² großes Fulfillment-Center und SPX Express' 170.000 m² großer Yen-My-Hub, der schrittweise Mechanisierung umgeht. Thailand profitiert von der Clusterbildung im Automobilsektor und Steuervergünstigungen im Östlichen Wirtschaftskorridor, die AS/RS für die EV-Batterielagerung finanzieren.

Singapurs Landknappheit und hohe Löhne fördern AMR-Flotten und vertikale Lagerung; Green-Mark-Energiegutschriften verstärken den Wandel hin zu energiearmer Robotik. Halbleiter-Lieferkettenhubs in Penang setzen reinraumkompatible AS/RS ein, während E-Commerce-Standorte im Klang Valley kostengünstige Pick-to-Light-Systeme bevorzugen. S P Setias RM-4-Milliarden-Campus (USD 900 Millionen) für intelligente Lager signalisiert institutionelle Kapitalzuflüsse, die die landesweite Automatisierung beschleunigen könnten. Die Philippinen hinken aufgrund von Zollverzögerungen zwischen den Inseln und Stromausfällen hinterher, und die Automatisierung konzentriert sich auf Metro Manila, wo Netzzuverlässigkeit und Technikerpools stärker sind.

In der gesamten Region korreliert die Einführungsgeschwindigkeit stärker mit der Infrastrukturbereitschaft und der Arbeitskräftedynamik als mit der E-Commerce-Durchdringung oder der Technologieverfügbarkeit, was heterogene Wachstumspfade innerhalb des Marktes für Lagerautomatisierung in Südostasien sicherstellt.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert, da modulare, softwaredefinierte Lösungen die Eintrittsbarrieren senken. Globale Integratoren wie Daifuku, Dematic (KION Group), SSI Schaefer, Swisslog und Vanderlande sichern sich Mega-Hub-Verträge wie Dematic Silky bei Lazada Thailand, während Robotik-Spezialisten wie Geek+, GreyOrange, Locus Robotics und Hai Robotics mittelständische Lager mit Abonnement-AMR-Flotten ansprechen. Regionale Herausforderer, darunter Pingspace und Gen Surv Robotics, konzentrieren sich auf Micro-Fulfillment-Nischen und unterbieten multinationale Unternehmen um 30–40 % mit schlüsselfertigen Paketen.

Plattformlogistikarme verschärfen den Wettbewerb. Shopee und Lazada bauen proprietäre Fulfillment-Kapazitäten auf, um End-to-End-Ökonomien zu erschließen, was den Wallet-Anteil von 3PLs erodiert und etablierte Anbieter zur Co-Innovation zwingt. Singapurs IMDA schreibt die Kompatibilität mit dem offenen Protokoll VDA 5050 vor und drängt Anbieter zur Interoperabilität, was wiederum die Wechselkosten neu gestaltet. Patentportfolios in der Gitterlagerung und Navigation bleiben Differenzierungsmerkmale; AutoStores über 400 Patente schützen die Premiumpreisgestaltung, obwohl das Prozessrisiko mit Ocado eine Unbekannte bleibt. Kein ASEAN-Staat setzt Quoten für lokale Inhalte durch, doch Energieeffizienzanreize begünstigen Anbieter mit Rückspeisungsantrieben.

Weißer Fleck besteht in Provinzen der zweiten Ebene und ��ü������ٳٱ�nnetzwerken, wo Standards wie HACCP und ISO 22000 die Compliance verschärfen. Integratoren, die Schnellbereitstellungspakete und Fernüberwachung anbieten, können in diese unterversorgten Zonen vordringen, aber Fachkräftemangel und Stromnetzinstabilität behindern weiterhin die Skalierung.

Marktführer für Lagerautomatisierung in Südostasien

Daifuku Co., Ltd.

Swisslog (KUKA)

SSI Schaefer

Vanderlande Industries

Dematic Corp. (KION Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Chin Hin Group Berhad und PTT Synergy stellten ein Gemeinschaftsunternehmen vor, um intelligente Lager im Klang Valley und in Penang zu bauen, die automatisierte Lagerung und Sortierung für E-Commerce- und 3PL-Kunden integrieren.

- November 2025: CP AXTRA steigerte die Auftragskapazität von 15.000 auf 100.000 täglich über Cainiao iWMS, senkte Fehlsortierungen auf unter 0,5 % und bewies Gewinne auf der Softwareschicht ohne hohe Hardwareausgaben.

- August 2025: S P Setia kooperierte mit ALP Taiwan, um einen 42 Hektar großen Campus für intelligente Lager in Klang mit einem Bruttoprojektwert von USD 900 Millionen zu entwickeln, der AS/RS- und ��ü������ٳٱ�nzonen integriert.

- Juli 2025: NCS Group startete das SGD-130-Millionen-Programm (USD 97 Millionen) Sunshine.AI mit HTX, NVIDIA und AWS, um prädiktive Analytik in die Lagerrobotik einzubringen.

Berichtsumfang des Marktes für Lagerautomatisierung in Südostasien

Lagerautomatisierung ist die Automatisierung der Bewegung von Beständen in Lager hinein, innerhalb von Lagern und aus Lagern heraus zur Lieferung an Kunden. Im Rahmen eines Automatisierungsprojekts kann ein Unternehmen arbeitsintensive Aufgaben eliminieren, die repetitive körperliche Arbeit, manuelle Dateneingabe und Analyse erfordern. Mit Lagerautomatisierung können die Einrichtungen der Nutzer die Kundennachfrage besser erfüllen. Der erste Schritt ist die Automatisierung manueller Prozesse, wie Datenerfassung und Bestandskontrolle, mithilfe eines Lagerverwaltungssystems (WMS). Diese Systeme integrieren sich mit anderen Lösungen, um Aufgaben über verschiedene Geschäfts- und Lieferkettenfunktionen hinweg effizient zu verwalten und zu automatisieren.

Der Bericht über den Markt für Lagerautomatisierung in Südostasien ist segmentiert nach Produkttyp (Förder- und Sortiersysteme, AS/RS, mobile Roboter, WMS, AIDC), Endverbraucherbranche (Einzel- und E-Commerce, Logistik und Transport, Automobil, allgemeine Fertigung, Gesundheit und Pharma, Lebensmittel und Getränke/FMCG), Lagergröße (klein, mittel, groß), Automatisierungsgrad (niedrig, halbautomatisiert, hochautomatisiert, vollautomatisiert), Temperaturzone (Umgebungstemperatur, ��ü������ٳٱ�, kontrolliert), Eigentumstyp (3PL, Inhouse-Versender, E-Commerce-Plattformlogistik) sowie Land (Malaysia, Thailand, Singapur, Indonesien, Vietnam, Philippinen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Förder- und Sortiersysteme |

| Automatisierte Lager- und Bereitstellungssysteme (AS/RS) |

| Mobile Roboter (AMR/AGV) |

| Lagerverwaltungssysteme (WMS) |

| Automatische Identifikation und Datenerfassung (AIDC) |

| Einzel- und E-Commerce |

| Logistik und Transport |

| Automobil |

| Allgemeine Fertigung |

| Gesundheit und Pharma |

| Lebensmittel und Getränke, FMCG |

| Klein (weniger als 50.000 ft²) |

| Mittel (50.000–100.000 ft²) |

| Groß (mehr als 100.000 ft²) |

| Niedrig, grundlegende Mechanisierung |

| Halbautomatisiert |

| Hochautomatisiert |

| Vollautomatisiert, vollautomatischer Betrieb |

| Umgebungstemperatur |

| ��ü������ٳٱ� |

| Kontrolliert, pharmazeutische Qualität |

| Drittlogistikanbieter (3PL) |

| Inhouse-Versender |

| E-Commerce-Plattformlogistik |

| Malaysia |

| Thailand |

| Singapur |

| Indonesien |

| Vietnam |

| Philippinen |

| Nach Produkttyp | Förder- und Sortiersysteme |

| Automatisierte Lager- und Bereitstellungssysteme (AS/RS) | |

| Mobile Roboter (AMR/AGV) | |

| Lagerverwaltungssysteme (WMS) | |

| Automatische Identifikation und Datenerfassung (AIDC) | |

| Nach Endverbraucherbranche | Einzel- und E-Commerce |

| Logistik und Transport | |

| Automobil | |

| Allgemeine Fertigung | |

| Gesundheit und Pharma | |

| Lebensmittel und Getränke, FMCG | |

| Nach Lagergröße | Klein (weniger als 50.000 ft²) |

| Mittel (50.000–100.000 ft²) | |

| Groß (mehr als 100.000 ft²) | |

| Nach Automatisierungsgrad | Niedrig, grundlegende Mechanisierung |

| Halbautomatisiert | |

| Hochautomatisiert | |

| Vollautomatisiert, vollautomatischer Betrieb | |

| Nach Temperaturzone | Umgebungstemperatur |

| ��ü������ٳٱ� | |

| Kontrolliert, pharmazeutische Qualität | |

| Nach Eigentumstyp | Drittlogistikanbieter (3PL) |

| Inhouse-Versender | |

| E-Commerce-Plattformlogistik | |

| Nach Land | Malaysia |

| Thailand | |

| Singapur | |

| Indonesien | |

| Vietnam | |

| Philippinen |

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für die Lagerautomatisierung in Südostasien bis 2031 prognostiziert?

Der Markt soll zwischen 2026 und 2031 mit 12,36 % wachsen und bis zum Ende des Zeitraums USD 1,63 Milliarden erreichen.

Welche Produktkategorie wächst am schnellsten?

Mobile Roboter sollen mit einer CAGR von 13,92 % wachsen und profitieren von Nachrüstungsflexibilität und sinkenden Stückkosten.

Warum beschleunigt der Gesundheitssektor Automatisierungsinvestitionen?

Strenge BPD-Temperaturkontrollvorschriften und die Biologika-Durchdringung fördern die ��ü������ٳٱ�nautomatisierung und treiben eine CAGR von 13,81 % für Gesundheitseinrichtungen.

Wie beeinflussen staatliche Logistikparks den ROI?

Parks in Indonesien und Vietnam bündeln Steuervergünstigungen und fertige Infrastruktur und verkürzen die Amortisationszeit für hochdichte AS/RS von fünf Jahren auf unter drei.

Was ist das größte operative Hemmnis in Provinzen der zweiten Ebene?

Ein Mangel an zertifizierten Mechatronikern verlängert die Inbetriebnahmezeiten und erhöht die Servicekosten, was die Einführung der Vollautomatisierung bremst.

Welche Länder bieten die stärksten Wachstumsaussichten?

Vietnam führt mit einer CAGR von 13 % bis 2031, gefolgt von Indonesien und Thailand, die von Super-App-Logistik und Automobilclustern profitieren.

Seite zuletzt aktualisiert am: