Marktgröße und Marktanteil für Ultraschallgeräte in Südamerika

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

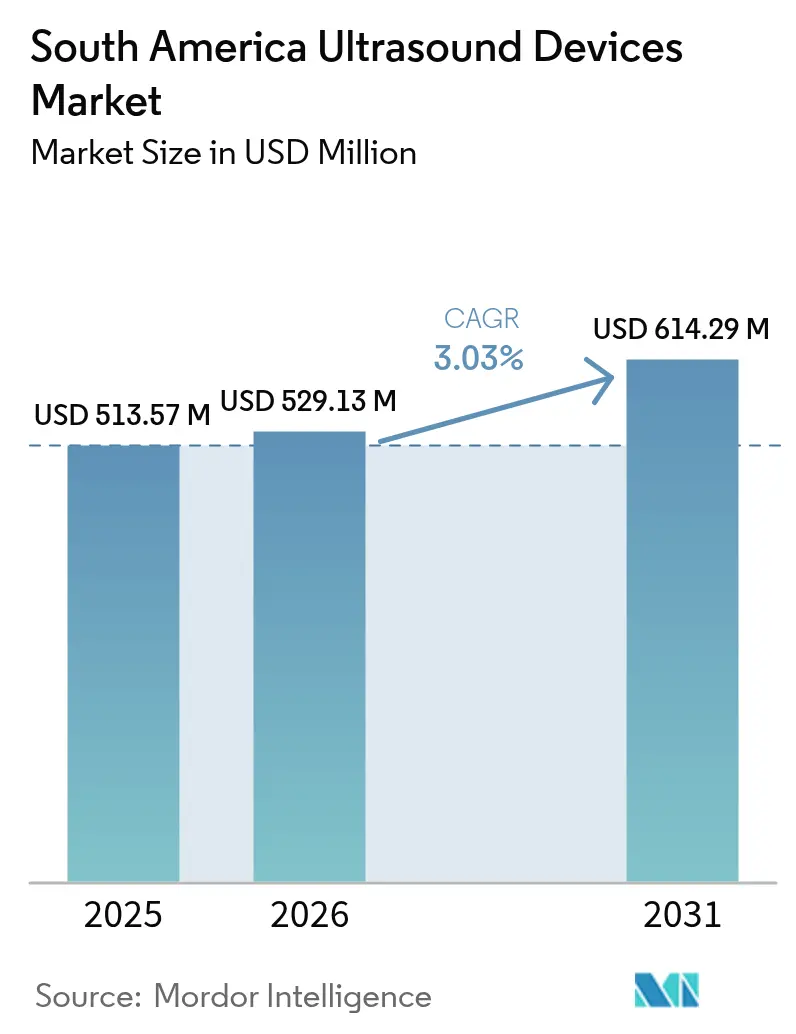

| Marktgröße im Basisjahr (2025) | 513.57 Millionen US-Dollar |

| Marktgröße (2026) | 529.13 Millionen US-Dollar |

| Marktgröße (2031) | 614.29 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ultraschallgeräte in Südamerika von ���ϲ�����

Das Marktvolumen für Ultraschallgeräte in Südamerika wurde im Jahr 2025 auf 513,57 Millionen USD geschätzt und soll von 529,13 Millionen USD im Jahr 2026 auf 614,29 Millionen USD bis 2031 wachsen, bei einer CAGR von 3,03 % während des Prognosezeitraums (2026–2031).

Das aktuelle Wachstum wird durch eine breitere Erstattungsabdeckung, zunehmende nicht übertragbare Krankheiten sowie die stetige Einführung KI-gestützter und drahtloser Systeme angetrieben, die die Arbeitsablaufeffizienz verbessern und den Zugang erweitern. Brasilien bleibt der Anker des Marktes für Ultraschallgeräte in Südamerika durch eine große installierte Basis, während Argentinien das Wachstumstempo vorgibt, da öffentliche und private Investitionen die Bildgebungsinfrastruktur modernisieren. Tragbare Modelle dringen in Sekundärstädte vor, begegnen dem Ärztemangel und katalysieren eine breitere Nutzung in Point-of-Care-Umgebungen. Hochintensiver fokussierter Ultraschall (HIFU) gewinnt als ergänzende Therapie in der Onkologie an Bedeutung und stimuliert eine inkrementelle Nachfrage nach Plattformen der nächsten Generation.

Wichtigste Erkenntnisse des Berichts

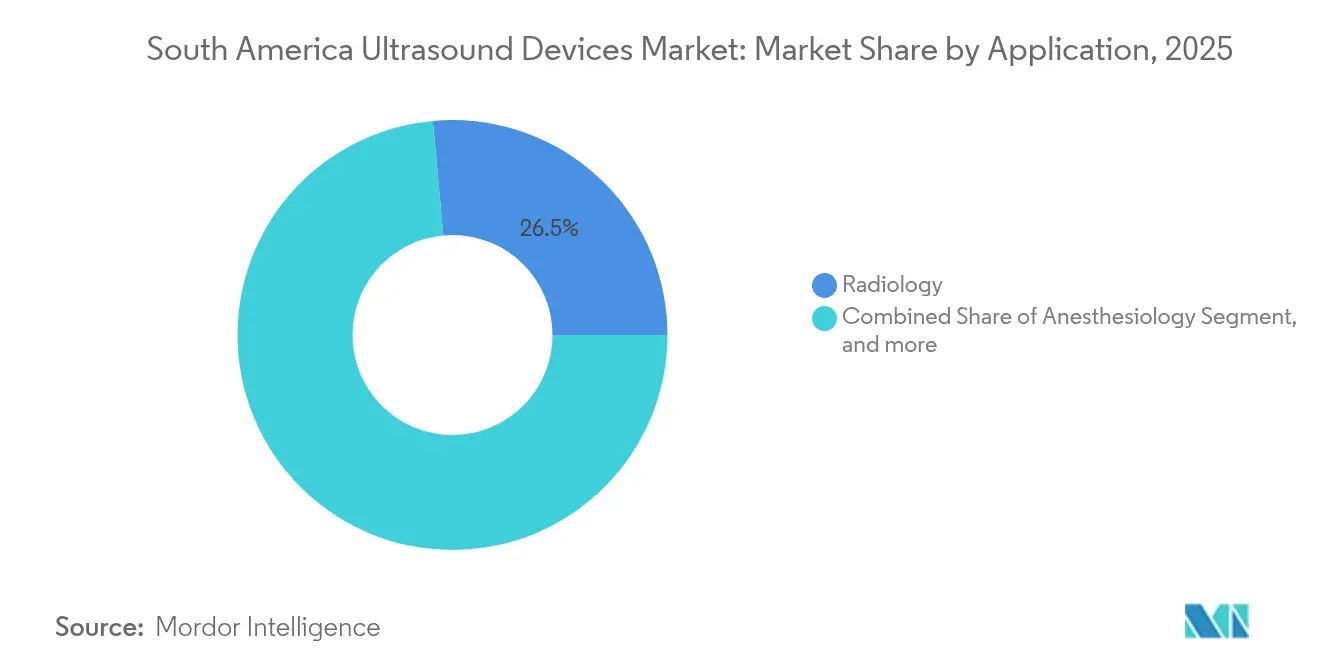

- Nach Anwendung hielt die Radiologie im Jahr 2025 einen Anteil von 26,46 % am Markt für Ultraschallgeräte in Südamerika, während für die ����ä���ٳ������DZ��Dz����� bis 2031 eine CAGR von 4,82 % prognostiziert wird.

- Nach Technologie dominierte die 3D/4D-Bildgebung im Jahr 2025 mit 46,88 % des Marktvolumens für Ultraschallgeräte in Südamerika; HIFU soll zwischen 2026 und 2031 mit einer CAGR von 5,02 % wachsen.

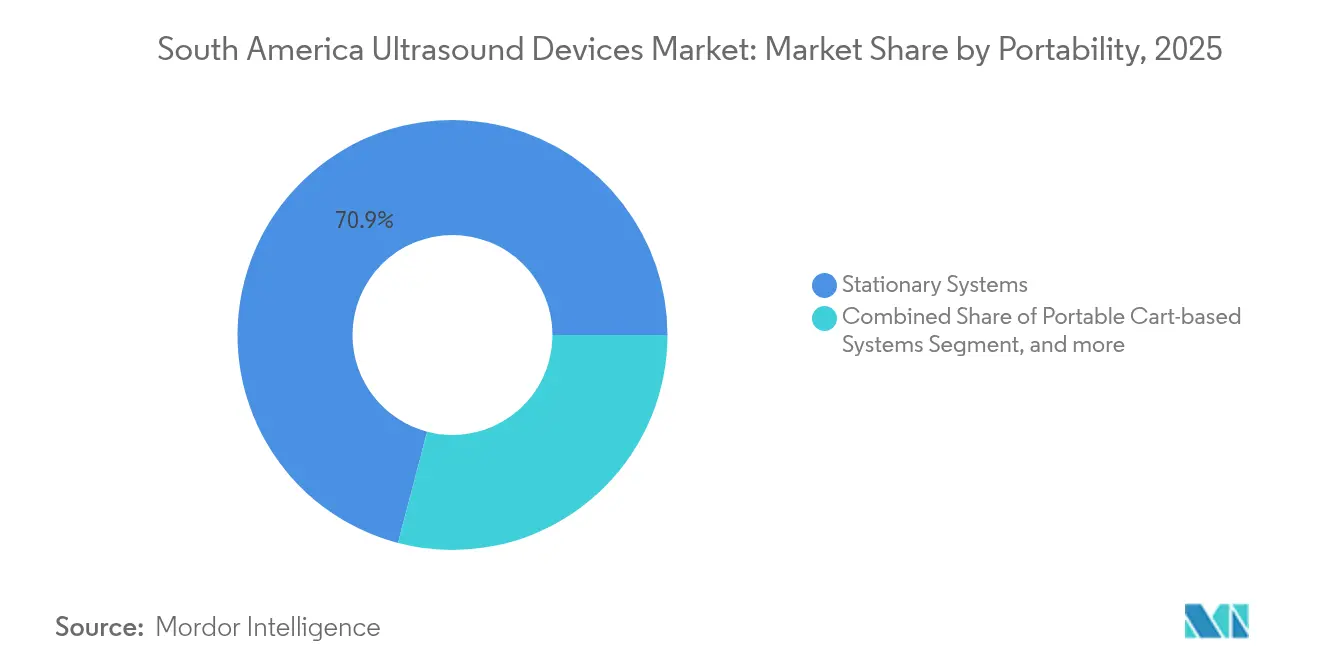

- Nach Tragbarkeit entfielen im Jahr 2025 70,92 % des Marktvolumens für Ultraschallgeräte in Südamerika auf stationäre Systeme, während das Segment der Handgeräte/Taschengeräte mit einer CAGR von 7,05 % bis 2031 wächst.

- Nach Endnutzer kontrollierten Krankenhäuser und chirurgische Zentren im Jahr 2025 57,62 % des Marktvolumens für Ultraschallgeräte in Südamerika, und ambulante Versorgungszentren sind auf dem Weg zu einer CAGR von 6,41 % im Zeitraum 2026–2031.

- Nach Land erzielte Brasilien im Jahr 2025 einen Umsatzanteil von 48,35 % am Markt für Ultraschallgeräte in Südamerika, und für Argentinien wird bis 2031 eine CAGR von 3,99 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Ultraschallgeräte in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Erstattung für Bildgebung | +0.8% | Brasilien, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Zunehmende Belastung durch nicht übertragbare Krankheiten | +1.0% | Ganz Südamerika; am stärksten in Brasilien | Langfristig (≥4 Jahre) |

| Einführung KI-gestützter und drahtloser Lösungen | +1.2% | Brasilien, Chile, Kolumbien | Kurzfristig (≤2 Jahre) |

| Staatliche und private Förderung von Forschung und Entwicklung | +0.5% | Brasilien, Argentinien | Mittelfristig (2–4 Jahre) |

| Steigende Krebsinzidenz treibt Nachfrage nach strahlenfreier Bildgebung | +0.7% | Kolumbien, Argentinien | Langfristig (≥4 Jahre) |

| Wachstum bei tragbaren und telemedizinisch integrierten Ultraschallgeräten | +0.9% | Sekundärstädte in ganz Südamerika | Kurzfristig (≤2 Jahre) |

| Quelle: ���ϲ����� | |||

Ausweitung der Erstattung für Bildgebung fördert die Einführung von Ultraschall

Umfassendere Erstattungsregelungen stärken den Markt für Ultraschallgeräte in Südamerika, indem sie die Eigenkosten für Patienten senken und die Wirtschaftlichkeit für Anbieter verbessern. Brasiliens Medicare erstattet nun durchschnittlich 17.500 USD für die Histotripsie-Therapie, was Krankenhäuser dazu ermutigt, hochwertige HIFU-Systeme zu beschaffen. Argentinien nahm Karotis- und Femoral-Ultraschall in die Vorsorgeuntersuchungen auf, wobei bei 51 % der asymptomatischen Erwachsenen Karotisplaques festgestellt wurden, was den Wert der Früherkennung unterstreicht. Kolumbien weitete die Telemedizin-Erstattung auf die Ferninterpretation von Ultraschalluntersuchungen aus, wobei 86 % der Einrichtungen IKT für die Mutterschaftsversorgung nutzen, was die Nachfrage nach cloudverbundenen Schallköpfen ankurbelt.[1]Eduardo Capasso et al., „IKT-Nutzung in Einrichtungen der Mutterschaftsversorgung”, who.int Diese politischen Veränderungen stärken die Anreize für Lieferanten, ihre Produktportfolios auf erstattungsfähige Verfahren auszurichten. Eine gesunde Erstattungslage mindert zudem den Margendruck für Anbieter, die in finanziell eingeschränkten öffentlichen Systemen tätig sind.

Zunehmende Belastung durch nicht übertragbare Krankheiten treibt Nachfrage nach Herz- und Abdominal-Ultraschall

Nicht übertragbare Krankheiten bleiben der größte Mortalitätsfaktor in der Region und erhöhen den Bedarf an routinemäßiger Bildgebung. Kolumbien verzeichnete im Jahr 2024 117.620 neue Krebsfälle, was die Einführung von Echtzeit-Ultraschall für die Tumorstadienbestimmung und -führung beschleunigt. Vaskuläre Ultraschalluntersuchungen in Argentinien entdeckten subklinische Karotisplaques bei mehr als der Hälfte der getesteten Erwachsenen, was auf einen stillen Anstieg der Atherosklerose hindeutet. Brasiliens ältere Bevölkerung soll bis 2070 37,8 % erreichen, und die Lebenserwartung könnte auf 83,9 Jahre steigen, was die Arbeitsbelastung im Bereich des chronischen Krankheitsmanagements erhöht. Kontinuierliche Bildgebung ist die Grundlage für rechtzeitige Interventionen, insbesondere bei kardialen, abdominalen und vaskulären Beurteilungen. Infolgedessen vergrößern Krankenhäuser ihre Ultraschallflotten, während ambulante Zentren sich auf tragbare Geräte für routinemäßige Nachsorge konzentrieren.

Einführung KI-gestützter und drahtloser Ultraschalllösungen zur Verbesserung der Arbeitsablaufeffizienz

KI-Algorithmen automatisieren nun fetale Messungen und verbessern die Organsegmentierung, wodurch die Scanzeiten bei Geräten wie dem GE HealthCare Voluson Signature um bis zu 40 % reduziert werden.[2]„Voluson Signature Markteinführung”, gehealthcare.com Die Beschleunigung der Arbeitsabläufe hilft, den Mangel an zertifizierten Sonografen zu mildern, ein wesentliches Hindernis außerhalb der Hauptstädte. Drahtlose Schallköpfe lassen sich nahtlos mit Smartphones integrieren und fördern den Point-of-Care-Einsatz in Krankenwagen und Gemeinschaftskliniken. KI-gestützte Interpretation erweitert den Markt für Ultraschallgeräte in Südamerika, indem sie weniger qualifiziertem Personal die Durchführung grundlegender Untersuchungen ermöglicht, während Cloud-Konnektivität die Überprüfung durch Spezialisten unterstützt. Steigende Konnektivität in Chile und Kolumbien fördert die Fernzusammenarbeit, beschleunigt die Entscheidungsfindung und optimiert die Ressourcenallokation.

Staatliche und private Förderung von Forschung und Entwicklung in der Ultraschallbildgebung

Politische Entscheidungsträger erkennen den Kostenvorteil von Ultraschall gegenüber CT oder MRT und leiten Mittel in Systeme der nächsten Generation. Argentinien sicherte sich 2023 ein Darlehen der Interamerikanischen Entwicklungsbank in Höhe von 200 Millionen USD, um die diagnostische Bildgebungsversorgung auszubauen, wovon öffentliche Krankenhäuser direkt profitieren.[3]„Darlehen der Interamerikanischen Entwicklungsbank für Bildgebung in Argentinien”, iadb.org Risikokapitalgeber investierten 102 Millionen USD in den Histotripsie-Entwickler HistoSonics, was das starke Interesse an therapeutischen Ultraschallplattformen unterstreicht. Diese Mittelzuflüsse fördern die Zusammenarbeit zwischen Wissenschaft und Lieferanten mit Fokus auf verbesserte Schallwandlermaterialien, Akkulaufzeit und KI-Firmware. Mittelfristig werden schnellere Innovationszyklen die klinischen Indikationen erweitern und die Preisflexibilität erhalten, was die Wachstumsdynamik des Marktes für Ultraschallgeräte in Südamerika stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige und divergierende Zulassungsverfahren | -0.6% | Ganz Südamerika; am stärksten in kleineren Märkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit zertifizierter Sonografen und Radiologen | -0.9% | Sekundärstädte in allen Ländern | Langfristig (≥4 Jahre) |

| Hohe Gerätekosten und Wartungsaufwand | -0.7% | Einkommensschwache Regionen in ganz Südamerika | Kurzfristig (≤2 Jahre) |

| Eingeschränkter Zugang in abgelegenen und unterversorgten Regionen | -0.5% | Ländliche Gebiete in den Anden- und Amazonaskorridoren | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Langwierige und divergierende Zulassungsverfahren

Medizingeräteunternehmen sehen sich mit heterogenen und oft langwierigen Zulassungsrahmen konfrontiert, die Produkteinführungen verlangsamen. Brasiliens ANVISA verlangt von Klasse-III- und Klasse-IV-Systemen eine vollständige Registrierung und brasilianische Zertifikate für gute Herstellungspraxis, was die Zeitpläne um 5–6 Monate verlängert. Obwohl die Vorschriften von 2024 die Anerkennung ausländischer Zulassungen erlauben, verursachen abweichende Dokumentationsregeln in den Nachbarländern nach wie vor zusätzliche Compliance-Kosten. Das Hemmnis schränkt den anfänglichen Markteintritt für kleinere Innovatoren ein und verlängert den Zugang zu den neuesten Funktionen, was die Wettbewerbsintensität im Markt für Ultraschallgeräte in Südamerika dämpft.

Begrenzte Verfügbarkeit zertifizierter Sonografen und Radiologen in Sekundärstädten

Fachkräftemangel begrenzt die Serviceerweiterung über Ballungszentren hinaus. Das PROVAR+-Echokardiografieprogramm in Brasilien zeigte, dass vereinfachte Protokolle, die von Pflegepersonal durchgeführt wurden, bei 29,2 % der Patienten schwere Herzerkrankungen aufdeckten, was die verborgene Belastung durch begrenzte Screeningkapazitäten signalisiert. Ländliche Krankenhäuser betreiben oft ein einziges Ultraschallgerät, das von rotierenden Technikern bedient wird, was zu langen Wartelisten führt. Dieser Engpass kann Diagnosen verzögern, Patienten dazu veranlassen, in städtische Zentren zu reisen, und die Gerätenutzungsraten einschränken, was insgesamt die Wachstumsdynamik im Markt für Ultraschallgeräte in Südamerika dämpft.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Anwendung: Diagnostische Dominanz bei beschleunigtem Wachstum in der ����ä���ٳ������DZ��Dz�����

Die Radiologie behauptete im Jahr 2025 ihre führende Stellung im Markt für Ultraschallgeräte in Südamerika mit einem Anteil von 26,46 %, gestützt durch ihre zentrale Rolle in der multidisziplinären Diagnostik und die zunehmende Integration KI-gestützter Messwerkzeuge. Das Marktvolumen für Ultraschallgeräte in Südamerika im Bereich Radiologie profitierte von schnelleren Arbeitsabläufen, wie beim Siemens Acuson Sequoia 3.5 zu sehen, der die Organbeschriftung automatisiert. Kardiologie und Gynäkologie/Geburtshilfe bleiben aufgrund verstärkter Vorsorgeuntersuchungen bedeutend, während die Intensivmedizin Point-of-Care-Scanning für die schnelle Triage nutzt.

Für die ����ä���ٳ������DZ��Dz����� wird bis 2031 eine CAGR von 4,82 % prognostiziert, was den schnellsten Anstieg unter den Anwendungen markiert. Die breitere Einführung ultraschallgeführter Nervenblockaden verbessert den Verfahrenserfolg und die Patientenergebnisse; Mindray's Ausbildungsreihe für Regionalanästhesie stärkt die klinische Kompetenz. Krankenhausbeschaffungsteams bündeln nun tragbare Schallköpfe mit Operationssaalwagen und erhalten so den Schwung. Steigende chirurgische Volumina und verbesserte Patientensicherheitsprotokolle werden den Beitrag der ����ä���ٳ������DZ��Dz����� zum Markt für Ultraschallgeräte in Südamerika weiter vorantreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: 3D/4D führend, während therapeutischer HIFU beschleunigt

Das 3D/4D-Technologiesegment erfasste im Jahr 2025 46,88 % des Marktanteils für Ultraschallgeräte in Südamerika, angetrieben durch überlegene volumetrische Klarheit, die für fetale Beurteilungen und onkologische Stadienbestimmung unerlässlich ist. KI-gestützte Plattformen wie der GE Voluson Signature 20 verkürzen Untersuchungen im zweiten Trimester um 40 %, was die Effizienzgewinne unterstreicht. Konventionelles 2D bleibt durch KI-verbesserte Bildoptimierung relevant, während Doppler die kardiovaskuläre Beurteilung unterstützt.

HIFU-Systeme werden bis 2031 eine CAGR von 5,02 % verzeichnen, die schnellste unter den Technologien, gestützt durch den Erfolg der nicht-invasiven Tumorablation. Weltweit mehr als 300 Histotripsie-Fälle bei Leberkrebs belegen die klinische Akzeptanz. Die Ausweitung auf Prostata- und Uterusmyomtherapie wird die Indikationen erweitern und dem Wachstum des Marktvolumens für Ultraschallgeräte in Südamerika bei therapeutischen Plattformen zusätzlichen Schwung verleihen.

Nach Tragbarkeit: Stationäre Systeme behalten ihre Größe, während Handgeräte stark zulegen

Stationäre Konsolen erzielten im Jahr 2025 70,92 % des Umsatzes aufgrund umfassender Schallwandlerarrays und vollständiger Bildgebungssuiten, die von Tertiärkrankenhäusern benötigt werden. Die in Mindray Resona A20 eingebettete Akustische Intelligenz verbessert die diagnostische Sicherheit und hält die Nachfrage aufrecht. Serviceverträge und Upgrade-Pfade verankern die installierten Basen weiter bei großen Institutionen.

Hand-/Taschengeräte werden mit einer CAGR von 7,05 % wachsen, mehr als doppelt so schnell wie der Gesamtmarkt. Das leichtere Design und die 3D-Fähigkeiten des Butterfly iQ3 sprechen Notfall- und Primärversorgungsärzte an. Cloud-basierte Qualitätssicherung unterstützt die Ausbildung und verringert die Qualifikationslücke. Da sich die Beschaffungsrichtlinien in Richtung Mobilität verschieben, überbrücken tragbare Wagensysteme Funktionalität und Transportierbarkeit und stärken die inkrementelle Einführung im Markt für Ultraschallgeräte in Südamerika.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausführerschaft mit ambulantem Schwung

Krankenhäuser machten 57,62 % des Umsatzes im Jahr 2025 aus und dienen weiterhin als Referenzstandorte für neue Produkteinführungen, einschließlich GE Versana Premier, ausgestattet mit KI-Werkzeugen für multidisziplinäre Arbeitsabläufe. Intensivierung des chirurgischen Durchsatzes und der Bedarf an intraoperativer Führung stützen den Kauf von Konsolen.

Ambulante Versorgungszentren sollten bis 2031 eine CAGR von 6,41 % erzielen, da kostenbewusste Kostenträger Verfahren in den ambulanten Bereich verlagern. Kompakte und batteriebetriebene Geräte ermöglichen schnellen Durchsatz und geringere Kapitalausgaben. Diagnostische Bildgebungszentren halten das Volumen für spezialisierte Untersuchungen aufrecht, während Arztpraxen und Hauspflegeprogramme schrittweise mobile Schallköpfe einführen und so die Marktreichweite erweitern.

Geografische Analyse

Brasilien kontrollierte im Jahr 2025 48,35 % des Marktes für Ultraschallgeräte in Südamerika, gestützt durch das größte Gesundheitsbudget des Kontinents und die laufende Erstattungsausweitung. Die Anerkennung ausländischer Regulierungszertifikate durch ANVISA im Jahr 2024 verkürzt die Zulassungsfristen und ermutigt zu Ersteinführungen auf dem Markt. Telekardiologie-Pilotprojekte wie PROVAR+ veranschaulichen die Machbarkeit der Fernauswertung und erhöhen die Nutzung in öffentlichen Kliniken.

Für Argentinien wird eine CAGR von 3,99 % prognostiziert, begünstigt durch eine Kreditlinie von 600 Millionen USD für Bildgebungsaufrüstungen. Die durch vaskulären Ultraschall aufgedeckte Prävalenz subklinischer Atherosklerose unterstreicht den ungedeckten Bedarf und unterstützt das Volumenwachstum. Chile und Kolumbien schreiten auf der Grundlage der Bereitschaft für digitale Gesundheit voran, wobei Kolumbiens 86%ige IKT-Einführung in der Mutterschaftsversorgung die Einführung von Tele-Ultraschall unterstützt.

Das übrige Südamerika, einschließlich Peru und Uruguay, weist erhebliches Potenzial für tragbare Geräte auf, die Infrastruktureinschränkungen umgehen, während regulatorische Vereinfachungen den Markteintritt in kleineren Märkten beschleunigen könnten. Stetige Urbanisierung und steigende Prävalenz chronischer Krankheiten sichern eine anhaltende Nachfrage und erweitern den Marktfußabdruck für Ultraschallgeräte in Südamerika in verschiedenen wirtschaftlichen Kontexten.

Wettbewerbslandschaft

Die Anbieterstruktur zeigt eine moderate Konzentration, dominiert von globalen Großunternehmen, aber offen für Nischenanbieter. GE HealthCare erweiterte sein Portfolio durch den Kauf von Intelligent Ultrasound für 51 Millionen USD im Juli 2024 und stärkte damit seine KI-Fähigkeiten. Philips, Siemens Healthineers und Samsung Medison investieren stark in ergonomische Schallwandler und Cloud-Ökosysteme. Samsungs Übernahme von Sonio unterstreicht den zunehmenden Fokus auf fetale KI.

Tragbare Spezialisten wie Butterfly Network und Clarius Mobile Health richten sich mit abonnementbasierten Bildgebungsplattformen an Frontline-Kliniker. Partnerschaften wie Mindray–TeleRay integrieren Streaming zur Unterstützung der Ferninterpretation und Ausbildung. Aufkommende Robotiklösungen wie FARUS automatisieren Schilddrüsenscans und deuten auf künftige Disruption hin, die die Wettbewerbsgrenzen im Markt für Ultraschallgeräte in Südamerika neu definieren könnte.

Marktführer für Ultraschallgeräte in Südamerika

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Canon Medical Systems Corporation

FUJIFILM Holdings Corporation

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Mindray, ein globaler Marktführer in der Medizintechnologie, bekräftigt sein Engagement für intelligente Gesundheitsversorgung in Südamerika durch eine wirkungsvolle Präsentation auf der Hospitalar, Brasiliens führender Gesundheitsmesse. Mindray stellte das TEX20 Point-of-Care-Ultraschallsystem vor, das für hochleistungsfähige Bildgebung in schnelllebigen klinischen Umgebungen konzipiert ist. Die fortschrittlichen Bildgebungsfähigkeiten und die Tragbarkeit des TEX20 machen es besonders relevant für Brasiliens wachsende Gesundheitsinfrastruktur, wo Zugänglichkeit und Effizienz oberste Priorität haben.

- August 2024: SonoVascular, Inc. initiierte eine First-in-Human-Studie (FIH) für sein SonoThrombektomie-System, eine innovative ultraschallgestützte, thrombolytisch-verstärkte Thrombektomietechnologie zur Behandlung von venöser Thromboembolie mit minimalem Blutverlust. Der erste Eingriff, der erfolgreich im Hospital DPIRECA in Santiago, Chile, durchgeführt wurde, demonstrierte die Fähigkeit des Systems, Thromben effektiv und sicher zu entfernen, während eine reduzierte thrombolytische Dosierung verwendet wurde. Da ultraschallbasierte Interventionen in der Gefäßbehandlung an Bedeutung gewinnen, wird dieser technologische Fortschritt voraussichtlich das Wachstum des Marktes für Ultraschallgeräte vorantreiben, indem ihre Anwendungen in minimal-invasiven Therapien erweitert werden.

- Juli 2024: Die Philips Foundation und SAS Brasil starteten ein Innovationslabor mit Fokus auf digitale Gesundheitsbildung. Diese Initiative zielt darauf ab, die Gesundheitsausbildung in abgelegenen Regionen Brasiliens durch den Einsatz fortschrittlicher Ultraschalltechnologie und Telegesundheitslösungen zu verbessern.

- Juli 2024: GE HealthCare erwarb Intelligent Ultrasound für 51 Millionen USD und stärkte damit seine KI-Fähigkeiten in der Ultraschallbildgebung sowie seine Wettbewerbsposition im wachsenden Segment KI-gestützter Ultraschallgeräte.

Berichtsumfang des Marktes für Ultraschallgeräte in Südamerika

Diagnostischer Ultraschall ist eine Bildgebungstechnik, die hochfrequente Schallwellen verwendet, um Bilder der verschiedenen Strukturen im Körperinneren zu erzeugen. Diese Geräte werden sowohl als diagnostische Bildgebungs- als auch als therapeutische Modalität eingesetzt. Sie haben ein breites Anwendungsspektrum im medizinischen Bereich.

Der Markt für Ultraschallgeräte in Südamerika ist segmentiert nach Anwendung (����ä���ٳ������DZ��Dz�����, Kardiologie, Gynäkologie/Geburtshilfe, Muskel-Skelett-System, Radiologie, Intensivmedizin und sonstige Anwendungen), Technologie (2D-Ultraschallbildgebung, 3D- und 4D-Ultraschallbildgebung, Doppler-Bildgebung und hochintensiver fokussierter Ultraschall), Typ (stationärer Ultraschall und tragbarer Ultraschall) sowie Geografie (Brasilien, Argentinien und übriges Südamerika). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| ����ä���ٳ������DZ��Dz����� |

| Kardiologie |

| Gynäkologie / Geburtshilfe |

| Muskel-Skelett-System |

| Radiologie |

| Intensivmedizin |

| Sonstige Anwendungen |

| 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung |

| Doppler-Bildgebung |

| Hochintensiver fokussierter Ultraschall (HIFU) |

| Sonstige Technologien |

| Stationäre Systeme |

| Tragbare wagenbasierte Systeme |

| Hand-/Drahtlossysteme |

| Krankenhäuser und chirurgische Zentren |

| Diagnostische Bildgebungszentren |

| Ambulante Versorgungs- und Notfallzentren |

| Sonstige Endnutzer |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Übriges Südamerika |

| Nach Anwendung | ����ä���ٳ������DZ��Dz����� |

| Kardiologie | |

| Gynäkologie / Geburtshilfe | |

| Muskel-Skelett-System | |

| Radiologie | |

| Intensivmedizin | |

| Sonstige Anwendungen | |

| Nach Technologie | 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung | |

| Doppler-Bildgebung | |

| Hochintensiver fokussierter Ultraschall (HIFU) | |

| Sonstige Technologien | |

| Nach Tragbarkeit | Stationäre Systeme |

| Tragbare wagenbasierte Systeme | |

| Hand-/Drahtlossysteme | |

| Nach Endnutzer | Krankenhäuser und chirurgische Zentren |

| Diagnostische Bildgebungszentren | |

| Ambulante Versorgungs- und Notfallzentren | |

| Sonstige Endnutzer | |

| Nach Land | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Ultraschallgeräte in Südamerika?

Das Marktvolumen für Ultraschallgeräte in Südamerika beträgt 529,13 Millionen USD im Jahr 2026 und soll bis 2031 614,29 Millionen USD erreichen.

Welches Technologiesegment wächst am schnellsten?

Hochintensiver fokussierter Ultraschall (HIFU) wächst mit einer CAGR von 5,02 % aufgrund seiner nicht-invasiven onkologischen Anwendungen.

Warum gewinnen Handultraschallgeräte an Beliebtheit?

Handgeräte liefern nahezu wagenähnliche Bildqualität, kosten weniger und unterstützen Telemedizin, was einen breiteren Zugang in Sekundärstädten und ländlichen Gebieten ermöglicht.

Wie beeinflusst die Erstattung das Marktwachstum?

Neue Erstattungscodes, wie Brasiliens Abdeckung für Histotripsie-Therapie, verbessern den Return on Investment für Krankenhäuser und beschleunigen die Einführung fortschrittlicher Ultraschallsysteme.

Welches Land ist der am schnellsten wachsende Markt?

Argentinien soll bis 2031 mit einer CAGR von 3,99 % wachsen, angetrieben durch Bildgebungsaufrüstungen im öffentlichen Sektor und steigende Vorsorgeuntersuchungen.

Was sind die wichtigsten Hindernisse für eine breitere Einführung?

Langwierige Zulassungsfristen, Fachkräftemangel in nicht-städtischen Gebieten und hohe Gerätekosten bleiben wesentliche Hemmnisse in der gesamten Region.

Seite zuletzt aktualisiert am: