Smoothies-Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 16.65 Milliarden US-Dollar |

| Marktgröße (2031) | 25.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.66% CAGR |

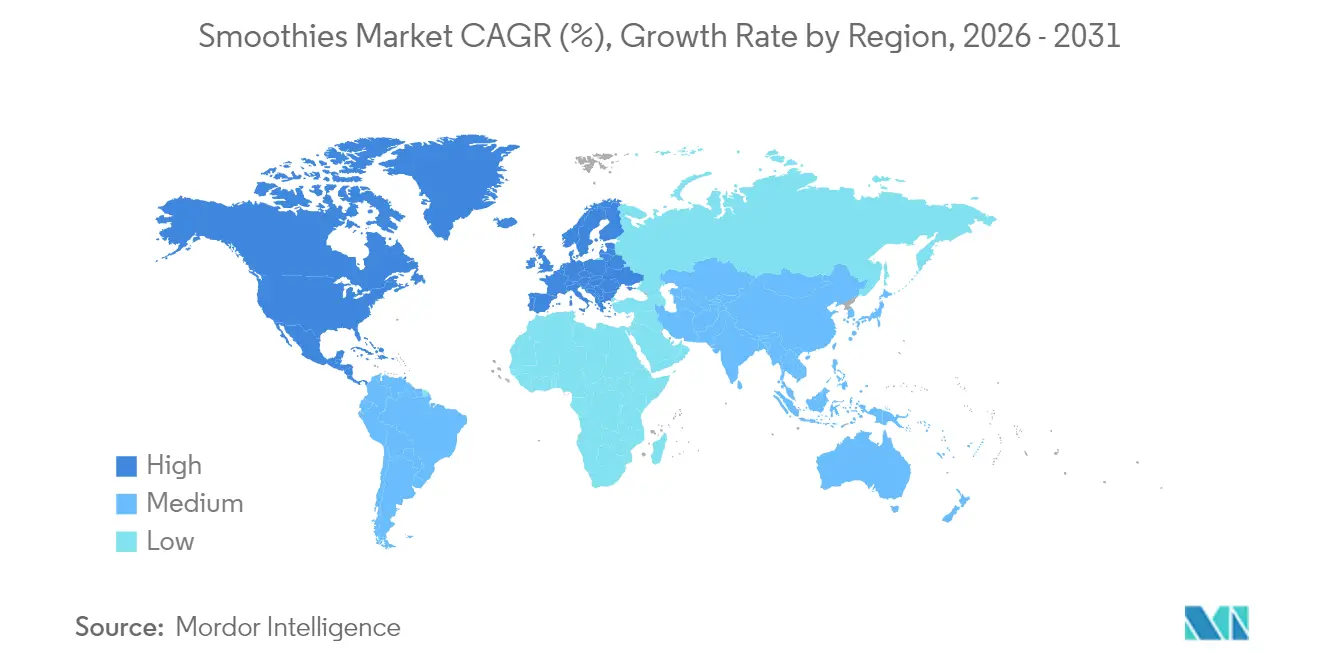

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smoothies-Marktanalyse von ���ϲ�����

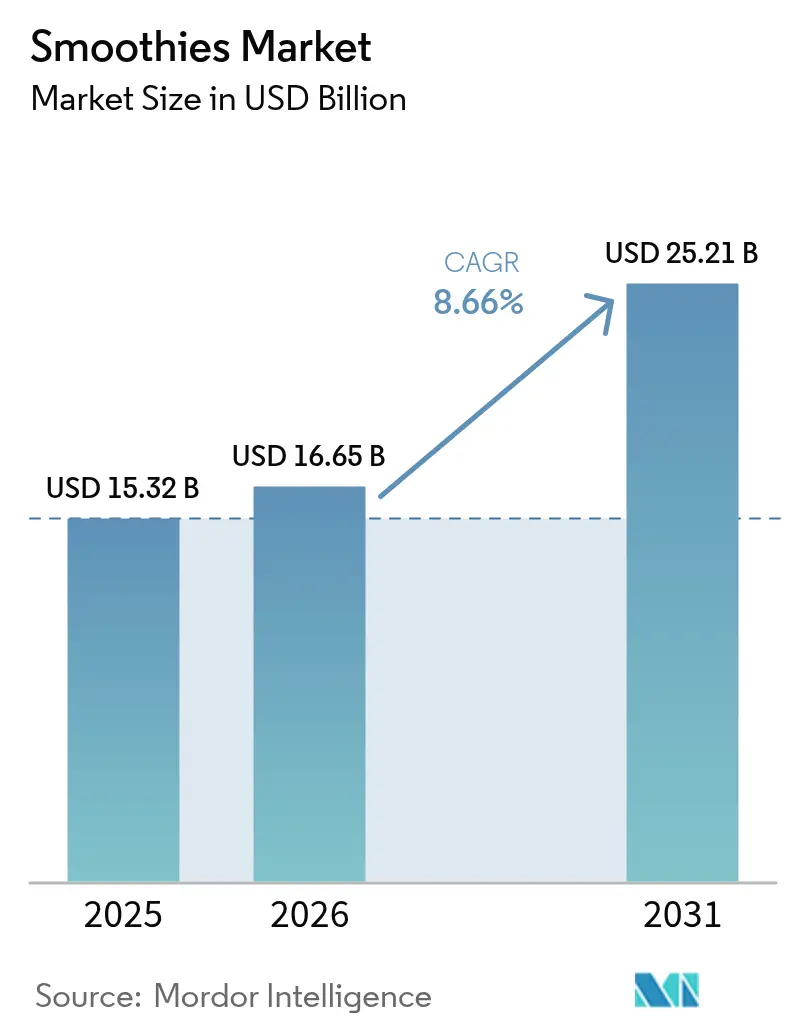

Die Größe des Smoothies-Marktes wird im Jahr 2026 auf 16,65 Milliarden USD geschätzt, ausgehend von einem Wert von 15,32 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 25,21 Milliarden USD zeigen, und wächst mit einer CAGR von 8,66 % über den Zeitraum 2026–2031. Das Wachstum beruht auf Verbrauchern, die nährstoffreiche Getränke wählen, die zu einem geschäftigen Lebensstil passen, auf kontinuierlicher Innovation bei funktionellen Zutaten sowie auf Lieferketten, die verderbliche Waren sicher und frisch halten. Etablierte Marken skalieren vertikal, um Obstlieferungen zu sichern, während aufstrebende Akteure Direktvertriebsstrategien an Endverbraucher verfolgen, die die Markteinführungszeit verkürzen. Regulatorische Klarheit rund um Hochdruckverarbeitung und GRAS-Zutaten senkt das Innovationsrisiko und erweitert die Formulierungsmöglichkeiten, sodass die Akteure ihre Produktion steigern können. Laut dem Japanischen Verband der Erfrischungsgetränke belief sich das Produktionsvolumen von Säften im Jahr 2024 auf rund 1,7 Millionen Kiloliter[1]Quelle: Japanischer Verband der Erfrischungsgetränke, „Japanische Erfrischungsgetränkestatistik 2025”, j-sda.or.jp. Darüber hinaus beschleunigen Nachhaltigkeitsdruck die Verlagerung hin zu papierbasiertem Karton und recycelten Polymeren, was einen weiteren Hebel für die Wettbewerbspositionierung schafft.

Wichtigste Erkenntnisse des Berichts

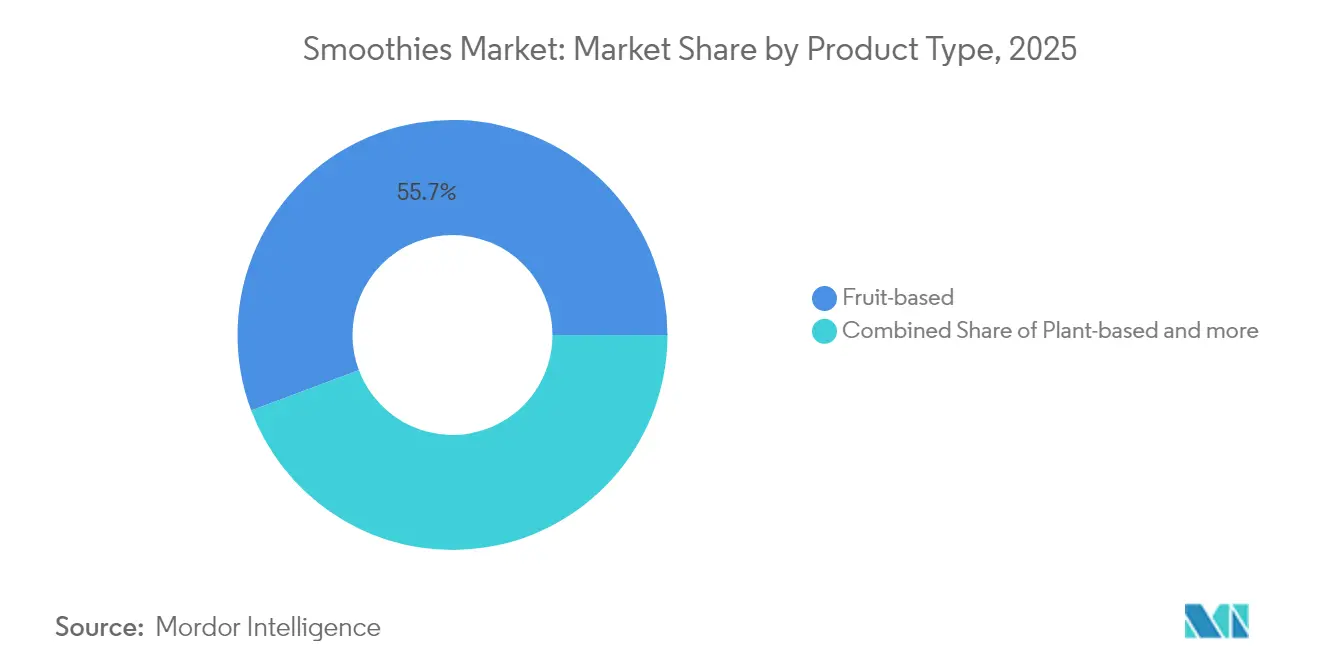

- Nach Produkttyp entfielen auf fruchtbasierte Smoothies im Jahr 2025 der größte Umsatzanteil von 55,72 %, und pflanzenbasierte Varianten sollen bis 2031 mit einer CAGR von 9,65 % wachsen.

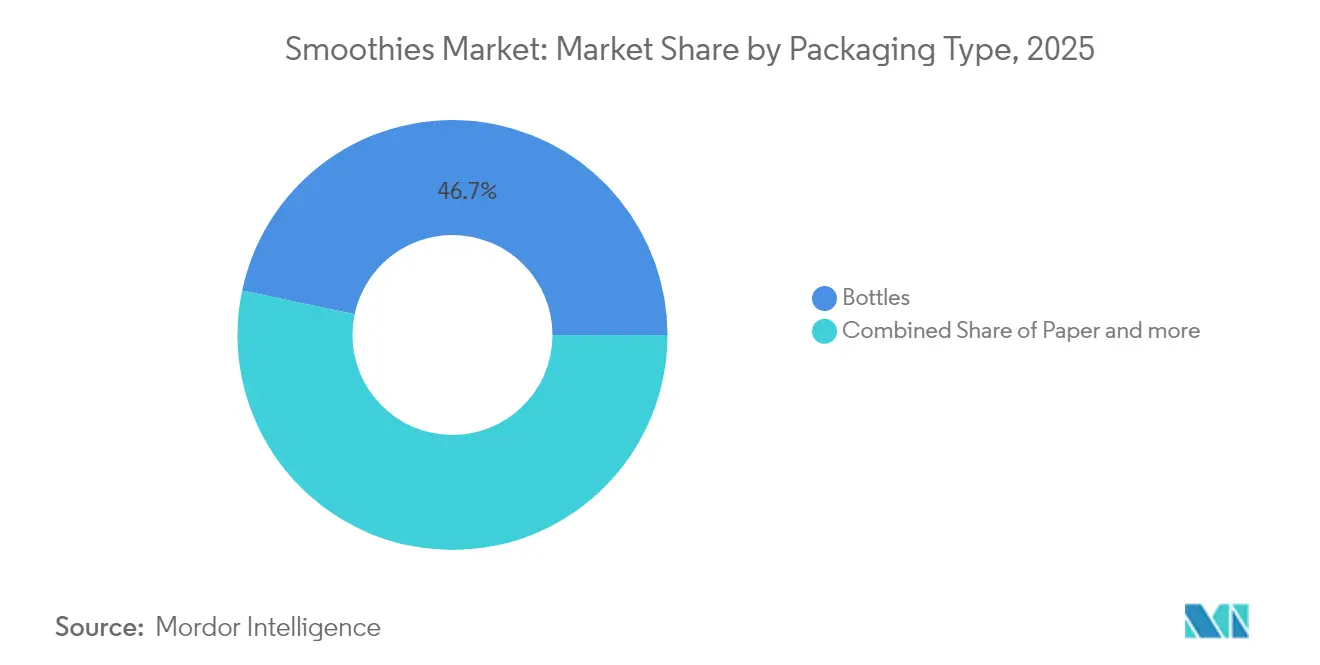

- Nach Verpackungstyp entfielen auf Flaschen im Jahr 2025 46,68 % des Smoothies-Marktanteils; Papierverpackungen sollen bis 2031 mit einer CAGR von 8,99 % zulegen.

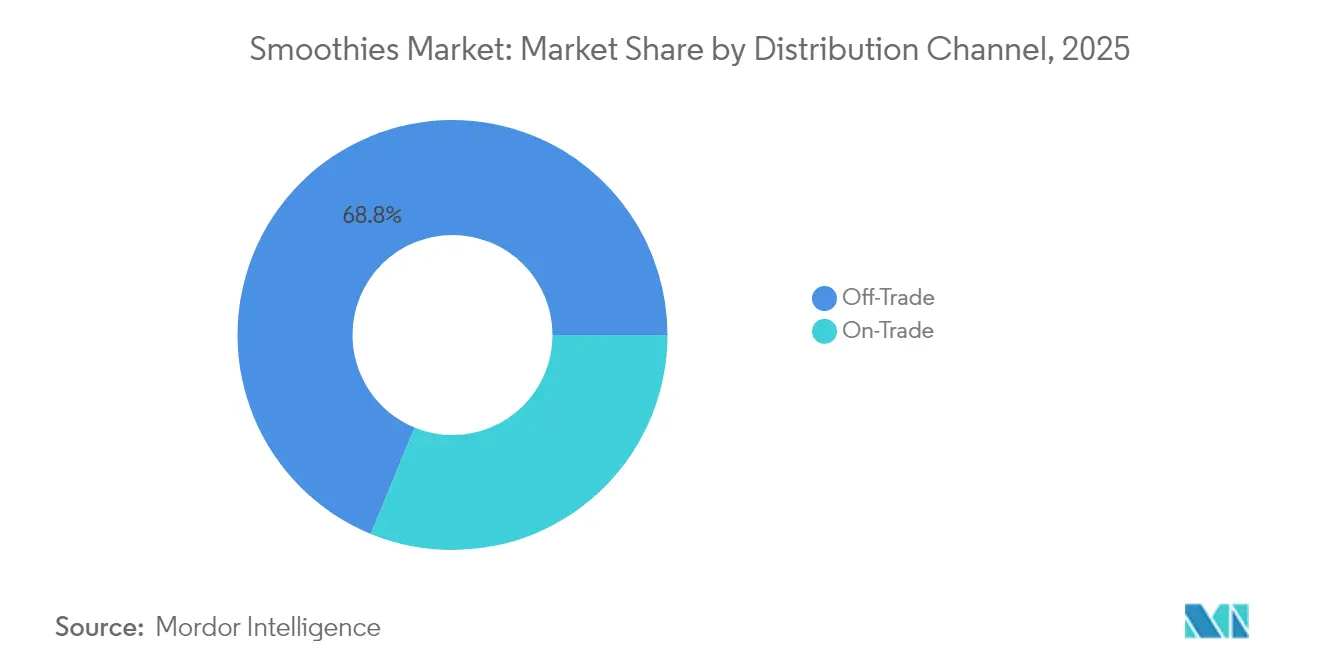

- Nach Vertriebskanal hielt der stationäre Einzelhandel im Jahr 2025 einen Anteil von 68,80 % an der Smoothies-Marktgröße, während die Gastronomie bis 2031 voraussichtlich mit einer CAGR von 9,72 % wachsen wird.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 39,20 % des weltweiten Umsatzes; der asiatisch-pazifische Raum soll mit der schnellsten regionalen CAGR von 9,45 % von 2025 bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Smoothies-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltige und umweltfreundliche Verpackungsinnovationen | +1.8% | Global, mit früher Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Produkt- und Geschmacksinnovationen | +1.2% | Global, mit Premiumsegmenten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Einbeziehung funktioneller Zutaten | +0.9% | Nordamerika und asiatisch-pazifische Kernmärkte | Mittelfristig (2–4 Jahre) |

| Clean-Label- und Naturprodukte | +0.7% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachstum pflanzenbasierter und veganer Produkte | +1.1% | Global, mit Konzentration in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Gesundheits- und Wellnesstrend | +0.8% | Global, mit Premiumpositionierung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Nachhaltige und umweltfreundliche Verpackungsinnovationen

Initiativen zur Verpackungsnachhaltigkeit gestalten die Dynamik des Smoothies-Marktes durch die Optimierung von Lebenszyklusbewertungen und die Integration der Kreislaufwirtschaft neu. Die Entwicklung von Kartonverpackungen aus zertifizierten recycelten Polymeren durch Tetra Pak verdeutlicht das Engagement der Branche für ökologische Verantwortung, wobei Lebenszyklusanalysen zeigen, dass Kartons unter den Getränkeverpackungssystemen den geringsten CO₂-Fußabdruck aufweisen. Der Übergang zu papierbasierten Verpackungslösungen beschleunigt sich, angetrieben durch regulatorische Rahmenbedingungen und die Verbraucherpräferenz für recycelbare Materialien. Dieser Wandel schafft Wettbewerbsvorteile für Hersteller, die die Produktintegrität wahren und gleichzeitig die Umweltauswirkungen reduzieren können. Fortschrittliche Barriertechnologien ermöglichen es Papierverpackungen, die Nährwertqualität zu erhalten und die Haltbarkeit zu verlängern, wodurch traditionelle Einschränkungen nachhaltiger Verpackungsoptionen überwunden werden. Die Integration nachhaltiger Verpackungen mit Premiumpositionierungsstrategien ermöglicht es Marken, Preisaufschläge zu erzielen und gleichzeitig die Anforderungen an die Umweltkonformität zu erfüllen.

Produkt- und Geschmacksinnovationen

Strategien zur Geschmacksdiversifizierung gehen über traditionelle Fruchtkombinationen hinaus und beziehen globale Geschmacksprofile und funktionelle Zutatensysteme ein. Das Aufkommen hydratationsorientierter Smoothie-Kategorien, veranschaulicht durch die Einführung von drei Hydratationsvarianten mit Elektrolyten und Kokoswasser durch Smoothie King im Jahr 2025, verdeutlicht die Entwicklung hin zu gezielten Gesundheitsvorteilen. Proteinanreicherungstechnologien ermöglichen es Herstellern, saubere Geschmacksprofile zu erzielen und gleichzeitig eine erhebliche Nährwertverbesserung zu liefern, wobei Erbsenproteininnovationen wie Puris Pea 2.0 traditionelle Textur- und Geschmacksherausforderungen angehen. Darüber hinaus spiegelt die Einbeziehung exotischer Zutaten und Gewürzmischungen die Verbrauchernachfrage nach Erlebniskonsum und kultureller Erkundung durch Lebensmittel wider. Saisonale und limitierte Angebote erzeugen Marktbegeisterung und ermöglichen gleichzeitig Premiumpreisstrategien und die Optimierung des Lagerumschlags.

Einbeziehung funktioneller Zutaten

Die Integration funktioneller Zutaten verwandelt Smoothies von einfachen Fruchtgetränken in gezielte Gesundheitsversorgungssysteme mit messbaren physiologischen Vorteilen. Forschungsergebnisse zeigen, dass Smoothies mit Rote Bete und Bittermelone bei Diabetikern eine signifikante Blutzuckersenkung erzielen und gleichzeitig die Aktivität antioxidativer Enzyme steigern, was klinische Belege für therapeutische Anwendungen liefert. Die GRAS-Zulassung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für Maiskleiearabinoxylan als Ballaststoffquelle ermöglicht es Herstellern, den Ballaststoffgehalt in verschiedenen Lebensmittelkategorien, einschließlich Smoothies, um bis zu 54,3 % zu erhöhen, was erhebliche Möglichkeiten zur Nährwertverbesserung bietet[2]Quelle: Lebensmittel- und Arzneimittelbehörde, „GRAS-Mitteilung (GRN) Nr. 1073 mit Änderungen”, fda.gov. Darüber hinaus gewinnen adaptogene Zutaten und kognitiv verbessernde Verbindungen bei jüngeren Bevölkerungsgruppen an Bedeutung, die eine Leistungsoptimierung durch Ernährung anstreben. Die Herausforderung besteht darin, funktionelle Wirksamkeit mit Geschmacksakzeptanz in Einklang zu bringen, was ausgefeiltes Formulierungs-Know-how und Strategien zur Verbraucheraufklärung erfordert.

Clean-Label- und Naturprodukte

Die Clean-Label-Positionierung hat sich von einer Marketingdifferenzierung zu einer grundlegenden Produktentwicklungsphilosophie entwickelt, angetrieben durch die Verbrauchernachfrage nach Transparenz und minimaler Verarbeitung. Laut dem Internationalen Rat für Lebensmittelinformationen gaben im Jahr 2023 in den Vereinigten Staaten rund 29 % der Befragten an, regelmäßig Lebensmittel und Getränke zu kaufen, weil diese als „saubere Zutaten” gekennzeichnet sind[3]Quelle: Internationaler Rat für Lebensmittelinformationen, „Lebensmittel- und Gesundheitsumfrage 2023”, ific.org. Das Fehlen formaler regulatorischer Definitionen für Begriffe wie „natürlich” schafft sowohl Chancen als auch Compliance-Herausforderungen für Hersteller, die zwischen Verbrauchererwartungen und gesetzlichen Anforderungen navigieren. Große Lebensmittelunternehmen reformulieren Produkte, um künstliche Zusatzstoffe, Konservierungsmittel und synthetische Zutaten zu eliminieren und gleichzeitig Geschmack und Haltbarkeit zu erhalten. Darüber hinaus überschneidet sich die Clean-Label-Bewegung mit Initiativen zur Transparenz der Lieferkette, die von Herstellern verlangen, die Herkunft und Verarbeitungsmethoden der Zutaten zu dokumentieren. Der Erfolg bei der Clean-Label-Positionierung hängt von authentischen Zutatenstorys und nachweisbaren Produktionspraktiken ab, nicht nur vom Weglassen synthetischer Komponenten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbraucherbewusstsein für Zusatzstoffe/Konservierungsmittel | -0.6% | Global, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Getränke | -0.8% | Global, mit hoher Intensität in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zuckergehalt und Gesundheitswahrnehmung | -0.5% | Global, regulatorischer Fokus in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Hohe Rohstoff- und Zutatenkosten | -0.7% | Global, mit Konzentrationsrisiken in der Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Verbraucherbewusstsein für Zusatzstoffe/Konservierungsmittel

Die verstärkte Überprüfung von Zutatenetiketten durch Verbraucher schafft Formulierungseinschränkungen und erfordert Reformulierungsinvestitionen in der gesamten Smoothie-Branche. Die regulatorische Landschaft verfügt über keine standardisierten Definitionen für Schlüsselbegriffe, was die Komplexität der Navigation zwischen Verbrauchererwartungen und gesetzlichen Anforderungen verdeutlicht. Dieses Bewusstsein treibt die Nachfrage nach kürzeren Zutatenlisten und erkennbaren Komponenten an und zwingt Hersteller, Konservierungsbedürfnisse mit der Clean-Label-Positionierung in Einklang zu bringen. Die Herausforderung verschärft sich bei haltbaren Produkten, die erweiterte Lagerkapazitäten ohne traditionelle Konservierungssysteme erfordern. Darüber hinaus bieten fortschrittliche Verarbeitungstechnologien wie die Hochdruckverarbeitung Alternativen zur chemischen Konservierung, erfordern jedoch erhebliche Kapitalinvestitionen und betriebliches Know-how.

Wettbewerb durch alternative Getränke

Der Markt für funktionelle Getränke übt zunehmenden Wettbewerbsdruck auf Smoothies aus, wobei Energydrinks einen erheblichen Anteil am Marktwert beanspruchen. Alternative Getränkekategorien übernehmen smoothieähnliche Eigenschaften, darunter Proteinanreicherung und Fruchtaromen, und behalten dabei überlegene Haltbarkeit und Vertriebsvorteile. Der Aufstieg von trinkfertigen Proteingetränken und funktionellen Wässern schafft direkten Wettbewerb um gesundheitsbewusste Verbraucher, die eine bequeme Nährstoffversorgung suchen. Darüber hinaus zeigen Energydrink-Innovationen, die Koffein durch L-Theanin ersetzen und den Zuckergehalt reduzieren, eine Kategorienkonvergenz, die die traditionelle Smoothie-Positionierung herausfordert. Daher erfordert die Verteidigung von Marktanteilen kontinuierliche Innovation bei Geschmack, Bequemlichkeit und funktionellen Vorteilen, während die authentische fruchtbasierte Identität erhalten bleibt, die Smoothies von synthetischen Alternativen unterscheidet.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Pflanzenbasierte Varianten treiben Innovation voran

Im Jahr 2025 halten fruchtbasierte Smoothies einen Marktanteil von 55,72 % und nutzen dabei etablierte Lieferketten und die Vertrautheit der Verbraucher. Pflanzenbasierte Smoothies wachsen rasant mit einer bis 2031 prognostizierten CAGR von 9,65 %, angetrieben durch die Berücksichtigung von Laktoseintoleranz, Nachhaltigkeitsbedenken und Innovationen wie Erbsenproteintechnologien, die Texturprobleme angehen. Milchbasierte Smoothies bedienen traditionelle Segmente, stehen jedoch im Wettbewerb mit alternativen Proteinen und Clean-Label-Anforderungen. Proteinangereicherte Varianten gewinnen durch Partnerschaften mit Zulieferern von Zutaten an Bedeutung, die Formulierungs- und Ernährungsexpertise bieten.

�ұ�ü����������������e Smoothies bieten Differenzierungsmöglichkeiten durch funktionelle Positionierung und einzigartige Geschmacksrichtungen. Forschungsergebnisse heben die gesundheitlichen Vorteile von Kombinationen wie Kürbis-Sanddorn-Mischungen hervor, die durch enzymatische Verarbeitung stabile pseudoplastische Eigenschaften erzielen. Die Kategorie „Sonstige” umfasst adaptogene Zutaten, Kollagenergänzung und Hybridprodukte, die Kategoriengrenzen verwischen. GRAS-Zulassungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für Zutaten wie Maiskleiearabinoxylan ermöglichen die Anreicherung mit Ballaststoffen ohne Beeinträchtigung des Geschmacks und unterstützen die funktionelle Positionierung in allen Segmenten.

Nach Verpackungstyp: Nachhaltigkeit treibt Papierwachstum voran

Traditionelle Flaschenverpackungen behaupten im Jahr 2025 einen Marktanteil von 46,68 % durch etablierte Verbraucherpräferenzen und Kompatibilität mit der Einzelhandelsinfrastruktur, während Papierverpackungen als das am schnellsten wachsende Segment mit einer CAGR von 8,99 % bis 2031 hervorgehen, angetrieben durch Vorteile bei Lebenszyklusbewertungen und Kreislaufwirtschaftsinitiativen. Der Übergang zu papierbasierten Lösungen spiegelt ausgefeilte Entwicklungen in der Barriertechnologie wider, die die Produktintegrität wahren und gleichzeitig Umweltkonformitätsziele erreichen. Glasverpackungen bedienen Premiummarktsegmente, stehen jedoch vor Herausforderungen durch Gewichtsüberlegungen und die Komplexität der Lieferkette, während Dosenformate Haltbarkeitsvorteile für bestimmte Vertriebskanäle bieten.

Regulatorische Compliance-Faktoren beeinflussen Verpackungsentscheidungen zunehmend, wobei die Lebensmittelsicherheitsanforderungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde spezifische Barriereeigenschaften und Maßnahmen zur Kontaminationsprävention für alle Verpackungstypen vorschreiben. Die Entwicklung von Kartonverpackungen aus zertifizierten recycelten Polymeren durch Tetra Pak verdeutlicht das Engagement der Branche für Kreislaufwirtschaftsprinzipien bei gleichzeitiger Einhaltung der Anforderungen an Produktsicherheit und Haltbarkeit. Darüber hinaus ermöglicht die Integration nachhaltiger Verpackungen mit Premiumpositionierungsstrategien Herstellern, Preisaufschläge zu erzielen und gleichzeitig die Anforderungen an die Umweltkonformität und die Verbrauchererwartungen an verantwortungsvolle Produktionspraktiken zu erfüllen.

Nach Vertriebskanal: Gastronomie beschleunigt Wachstum

Stationäre Einzelhandelskanäle dominieren mit einem Marktanteil von 68,80 % im Jahr 2025 durch etablierte Einkaufsmuster der Verbraucher und Effizienz im Bestandsmanagement, während die Gastronomie mit einer CAGR von 9,72 % bis 2031 das schnellste Wachstum erzielt, was operative Schwerpunktverlagerungen hin zu bequemlichkeitsorientierten Konsummodellen widerspiegelt. Die Expansion im Gastronomiebereich umfasst Restaurants, Hotels und Cateringbetriebe, die Smoothies als margenstarke Menüpunkte mit Anpassungsmöglichkeiten nutzen, die das Kundenerlebnis und die operative Differenzierung verbessern. Supermärkte und Verbrauchermärkte behaupten starke Positionen durch Werbestrategien und die Entwicklung von Eigenmarken, während Convenience-Stores von Impulskaufverhalten und Standortvorteilen profitieren. Online-Einzelhandelskanäle verzeichnen durch Direktvertriebsmodelle an Endverbraucher und Abonnementdienste ein rasantes Wachstum, das Bestandsvorhersagbarkeit und Kundenbeziehungsmanagement ermöglicht.

Die globale Gastronomiebranche schafft erhebliche Expansionsmöglichkeiten für Smoothie-Hersteller, die Produkte für Gastronomieanwendungen anpassen können. Drive-through-Getränkekonzepte gewinnen durch Marken wie 7 Brew und Dutch Bros an Dynamik, die Bequemlichkeitstrends und Anpassungsmöglichkeiten nutzen, die mit Smoothie-Konsummustern übereinstimmen. Darüber hinaus ermöglicht die Integration von Technologieplattformen für Bestellung und Bestandsmanagement Gastronomiebetreibern, Smoothie-Angebote zu optimieren und gleichzeitig eine gleichbleibende Qualität über mehrere Standorte und Serviceformate hinweg zu gewährleisten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,20 % des Umsatzes und bleibt das Innovationszentrum. Verbraucher akzeptieren Preisaufschläge für nachgewiesene funktionelle Vorteile, was eine ständige Rezeptrotation antreibt. Einzelhändler weisen Smoothies größere Kühlflächen zu als Umgebungssäften, was den Gesundheitsbonus der Kategorie widerspiegelt. Darüber hinaus geben von der US-amerikanischen Lebensmittel- und Arzneimittelbehörde definierte Verarbeitungskontrollen, einschließlich HACCP und präventiver Kontrollen, Herstellern klare Compliance-Fahrpläne, die Rückrufrisiken senken.

Der asiatisch-pazifische Raum verzeichnet mit 9,45 % bis 2031 die schnellste CAGR, getragen von Urbanisierung und steigender Kaufkraft der Mittelschicht. Die Ausgaben für funktionelle Getränke übertreffen bereits andere Regionen, und Smoothies schließen Lücken, die durch den begrenzten Milchkonsum in Teilen Ost- und Südostasiens entstehen. Chinesische Fitness-Apps empfehlen zunehmend pflanzenproteinhaltige Smoothies nach dem Training, was Online-Direktvertriebsspitzen antreibt. Indische Metropolencafés kombinieren regionale Früchte wie Jackfrucht mit Haferflocken, um lokale Gaumen anzusprechen und gleichzeitig Proteinanreicherungsziele zu erfüllen. Investitionen in die Lieferkette in Kühllagerhäuser und Blockchain-Rückverfolgbarkeit stärken das Vertrauen. Europa bleibt wertorientiert, wird jedoch stark von Nachhaltigkeitsnormen beeinflusst. Pfandsysteme für Getränkebehälter lenken Verbraucher hin zu Papierkartons mit klaren Recyclinganweisungen. Regierungsdebatten über Nährwertkennzeichnungen treiben Reformulierungen an, die den Zuckergehalt senken und den Ballaststoffgehalt erhöhen. Die Smoothie-Nachfrage in ��ü�岹��������첹 wächst von einer kleineren Basis aus, angetrieben durch reichlich frisches Obst und ein wachsendes Bewusstsein für die Risiken von zugesetztem Zucker. Naher Osten und Afrika zeigen Potenzial, wo Café-Kultur auf Gesundheitstourismus trifft; Lieferkettenbeschränkungen erfordern jedoch haltbare HPP-Produkte anstelle von frisch gemixten Linien.

Wettbewerbslandschaft

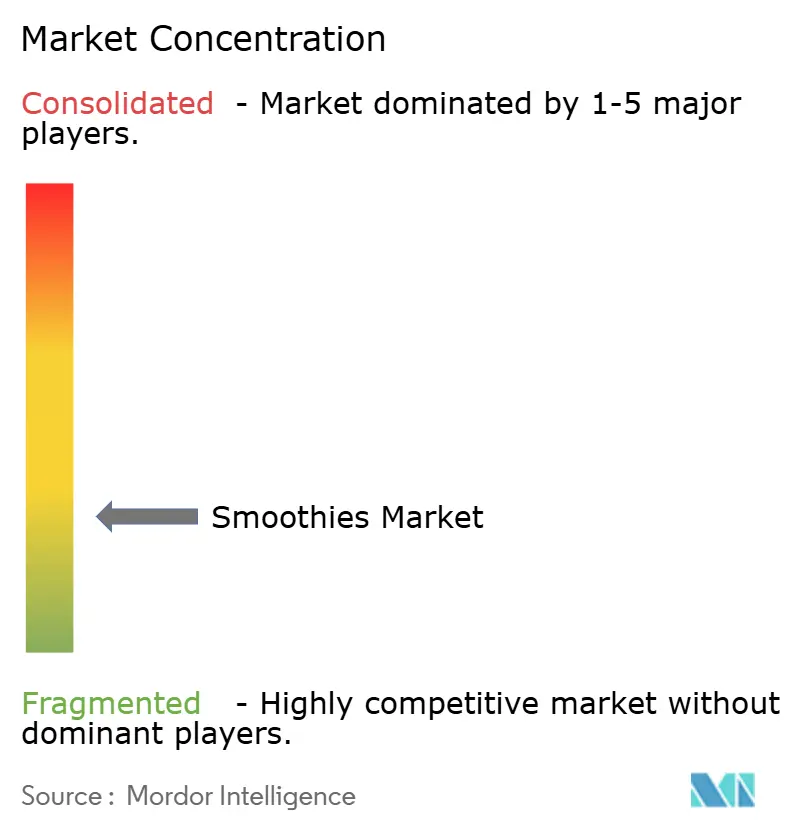

Der Smoothies-Markt ist stark fragmentiert. Während führende multinationale Konzerne Skalenvorteile bei der Beschaffung und der Kühlkettenlogistik nutzen, setzen Herausforderermarken geschickt digitale Kanäle ein, um loyale Mikrosegmente zu kultivieren. Die Übernahme von Daily Harvest durch Chobani im Mai 2025 diversifiziert nicht nur dessen Kühlkettenbetrieb, sondern stärkt auch seine Direktvertriebsfähigkeiten an Endverbraucher. Nutríscos Mehrheitsbeteiligung an LiveMore Superfoods bringt pflanzenorientiertes geistiges Eigentum und verbesserten Einzelhändlerzugang. Solche Manöver signalisieren einen Konsolidierungstrend, bei dem größere Unternehmen eine schnelle Kanalexpansion gegenüber organischen Linienerweiterungen priorisieren.

Technologie spielt eine zentrale Rolle. Die Hochdruckverarbeitung verlängert die Haltbarkeit auf 30 Tage und erleichtert den nationalen Vertrieb ohne Beeinträchtigung des Geschmacks. Kooperationen mit Zutatengiganten wie Puris oder ADM beschleunigen die Einführung proteinreicher Lagereinheiten. Das Marketing hat sich von generischen „gesunden” Aussagen hin zu zielgerichteten Plattformen entwickelt, die Vorteile wie Immunität und Darmgesundheit betonen. Darüber hinaus fordern Eigenmarkenangebote in Supermärkten zwar die Markenpreisgestaltung heraus, machen Smoothies aber auch für preisbewusste Verbraucher zugänglicher.

Die Raffinesse des Qualitätsmanagements setzt Markteintrittsbarrieren. Die Vorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zu präventiven Kontrollen und die Neuartige-Lebensmittel-Verordnungen Europas erfordern eine gründliche Dokumentation, was denjenigen mit robusten Regulierungsteams zugutekommt. Allerdings bietet Social-Media-Storytelling Nischengründern eine Plattform, um ihre Farm-to-Bottle-Authentizität und Umweltleistungen zu präsentieren. Die aktuelle strategische Landschaft konzentriert sich auf die Fähigkeit, hohe funktionelle Vorteile, nachgewiesene Nachhaltigkeit und effiziente Massenlieferung zu verbinden.

Marktführer im Smoothies-Bereich

PepsiCo, Inc.

The Coca-Cola Company

Focus Brands LLC

Danone SA

Smoothie King Franchises Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Kraft Heinz und Smoothie King brachten einen neuartigen Ketchup-basierten Smoothie auf den Markt. Dieses innovative Produkt wurde als „provokativ” beschrieben und sollte Aufmerksamkeit erregen, ist jedoch ein Nischenartikel mit begrenzter Verfügbarkeit.

- März 2025: Odwalla brachte eine neue Linie von Säften und Smoothies auf den Markt, darunter drei Signature-Smoothies: Mango, Erdbeer-Banane und Beeren. Die Linie betonte natürliche Zutaten, frei von zugesetzten Zuckern, künstlichen Aromen und Konservierungsmitteln. Die Verpackung umfasste Glasflaschen mit 13,9 fl oz und größere Tetra Prisma-Kartons. Die Einführung wurde auf der Natural Products Expo West 2025 präsentiert und richtete sich an gesundheitsbewusste Verbraucher.

- Januar 2025: Daily Harvest führte eine neue proteinreiche Smoothie-Linie mit den Geschmacksrichtungen Dunkle Schokolade, Vanilleschote und Gemischte Beeren ein. Jede Portion enthält 20 g Pflanzenprotein und USDA-zertifizierte Bio-Zutaten. Die Smoothies verzichten auf Molke und Nüsse und richten sich an Verbraucher mit Ernährungsempfindlichkeiten.

- Februar 2024: Smoothie King stellte eine neue Hydratationskategorie vor, die belebende Smoothies und ein erweitertes Angebot an Wassermelonen-Geschmacksvarianten umfasste, um Verbraucher erfrischt zu halten. Dies folgte auf die Expansion in größere Filialen der Marke im Jahr 2024, die darauf abzielte, das Produktangebot zu diversifizieren und das Wachstum voranzutreiben.

Berichtsumfang des globalen Smoothies-Marktes

Ein Smoothie ist ein dickflüssiges Getränk, das durch die Kombination verschiedener Früchte, Gemüse und zusätzlicher Komponenten wie Milch, Samen, Joghurt, Eiswürfel, Süßungsmittel sowie Nährstoff- und Kräuterzusätze hergestellt wird.

Der Smoothies-Markt ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in fruchtbasiert, milchbasiert und andere Produkttypen segmentiert. Nach Vertriebskanälen ist der Markt in ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ�, Smoothie-Bars, Convenience-Stores und andere Vertriebskanäle segmentiert. Darüber hinaus analysiert die Studie den Smoothies-Markt in aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, asiatisch-pazifischer Raum, ��ü�岹��������첹 sowie Naher Osten und Afrika.

Die Marktgröße wurde in Wertangaben (USD) für alle oben genannten Segmente ermittelt.

| Fruchtbasiert |

| Milchbasiert |

| Pflanzenbasiert |

| Proteinangereichert |

| �ұ�ü���������������� |

| Sonstige |

| Flaschen |

| Dosen |

| Glas |

| Papier |

| Sonstige |

| Gastronomie | Restaurants |

| Hotels | |

| Catering | |

| Einzelhandel | ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ� |

| Convenience-Stores | |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | |

| Sonstige Einzelhandelskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges ��ü�岹��������첹 | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| ��ü���ǰ��� | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| ��ü�岹�ڰ����첹 | |

| Saudi-Arabien | |

| Nigeria | |

| Ä�����ٱ�� | |

| Marokko | |

| ��ü����� | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Fruchtbasiert | |

| Milchbasiert | ||

| Pflanzenbasiert | ||

| Proteinangereichert | ||

| �ұ�ü���������������� | ||

| Sonstige | ||

| Nach Verpackungstyp | Flaschen | |

| Dosen | ||

| Glas | ||

| Papier | ||

| Sonstige | ||

| Nach Vertriebskanal | Gastronomie | Restaurants |

| Hotels | ||

| Catering | ||

| Einzelhandel | ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ� | |

| Convenience-Stores | ||

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | ||

| Sonstige Einzelhandelskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| ��ü�岹�ڰ����첹 | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ä�����ٱ�� | ||

| Marokko | ||

| ��ü����� | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Smoothies-Markt zwischen 2026 und 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 8,66 % wächst und den Wert von 16,65 Milliarden USD auf 25,21 Milliarden USD steigert.

Welche Produktkategorie gewinnt am schnellsten Marktanteile?

Pflanzenbasierte Smoothies zeigen mit einer CAGR von 9,65 % bis 2031 die höchste Dynamik, angetrieben durch vegane und flexitarische Akzeptanz.

Welches Verpackungsformat ist am stärksten auf Nachhaltigkeitsziele ausgerichtet?

Papierkartons aus recycelten Polymeren bieten den geringsten CO₂-Fußabdruck und verzeichnen eine CAGR von 8,99 %.

Welche Region bietet das stärkste zukünftige Wachstum?

Der asiatisch-pazifische Raum führt beim Wachstumspotenzial mit einer prognostizierten CAGR von 9,45 %, unterstützt durch steigende städtische Einkommen und Gesundheitsbewusstsein.

Wie verlängern Unternehmen die Haltbarkeit von Smoothies ohne Konservierungsmittel?

Die Hochdruckverarbeitung hält Kühlkettenprodukte bis zu 30 Tage lang sicher und bewahrt dabei frischen Geschmack und Nährstoffe.

Was ist die wichtigste Wettbewerbsherausforderung durch andere Getränke?

Energie- und Proteingetränke fügen echte Früchte und funktionelle Zutaten hinzu, was die Lücke verkleinert und den Druck auf die Differenzierung von Smoothies erhöht.

Seite zuletzt aktualisiert am: