Marktgröße und Marktanteile für Erfrischungsgetränke

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

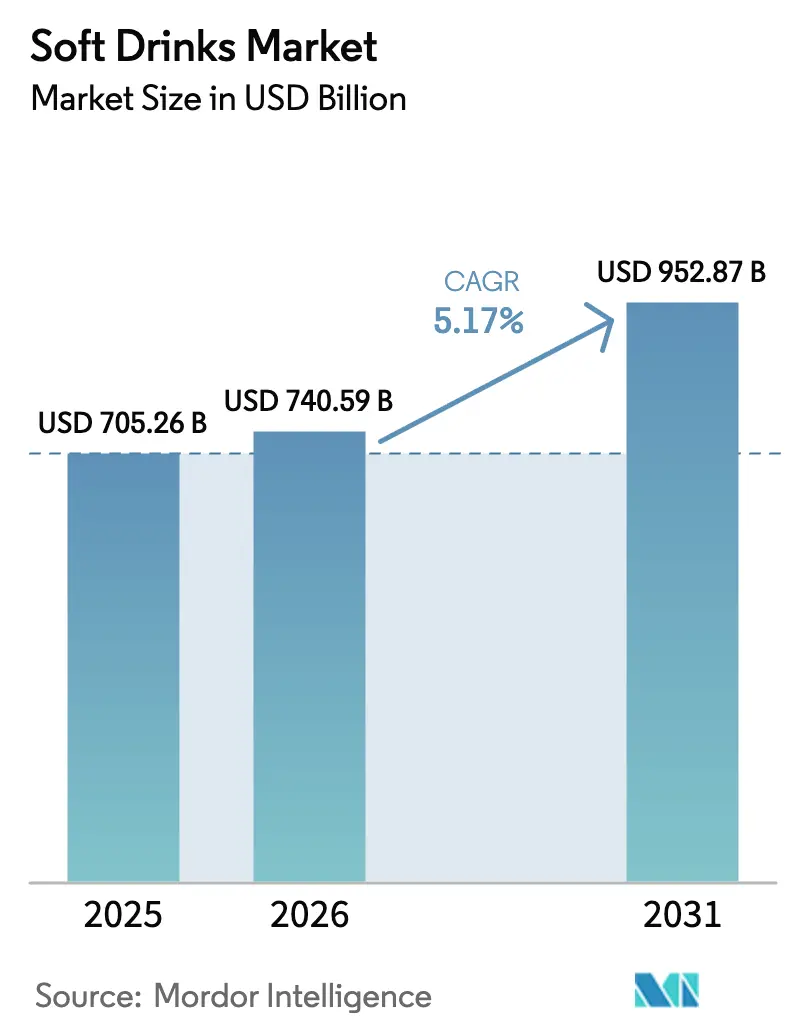

| Marktgröße (2026) | 740.59 Milliarden US-Dollar |

| Marktgröße (2031) | 952.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des �����ڰ���������ܲԲ�������ٰ�ä��������s durch ���ϲ�����

Im Jahr 2025 wurde der �����ڰ���������ܲԲ�������ٰ�ä�������� auf USD 705,26 Milliarden bewertet und soll von USD 740,59 Milliarden im Jahr 2026 auf USD 952,87 Milliarden bis 2031 wachsen, was einer CAGR von 5,17 % zwischen 2026 und 2031 entspricht. Der Markt erlebt einen Wandel der Verbraucherpräferenzen, mit wachsender Nachfrage nach Getränken, die Flüssigkeitszufuhr bieten, das Immunsystem unterstützen und die kognitive Konzentration fördern. Dieser Trend treibt den Markt weg von traditionellen „reinen Erfrischungsangeboten” hin zu funktionellen Getränken, die Premiumpreise rechtfertigen können. Kohlensäurehaltige Erfrischungsgetränke, die 2025 einen Großteil des weltweiten Umsatzes ausmachten, stehen nun vor Herausforderungen durch steigende Zuckersteuern und wachsende Gesundheitsbedenken. Einzelhandelskanäle außer Haus, die 2025 einen bedeutenden Anteil hielten, verlieren allmählich an Dynamik gegenüber Gastronomiekanälen, da Restaurants und Schnellrestaurantbetreiber sich auf das Niveau vor der Pandemie erholen und langfristige exklusive Zapfanlagenverträge sichern. Bei der Verpackung dominierte Polyethylenterephthalat (PET) im Jahr 2025, aber Premium-Handwerkslimonaden in Glasflaschen gewinnen an Beliebtheit. Das Wachstum der Branche wird durch innovative Rezepturen, nachhaltige Verpackungslösungen und effektive Omnichannel-Vertriebsstrategien weiter gestärkt.

Wichtigste Erkenntnisse des Berichts

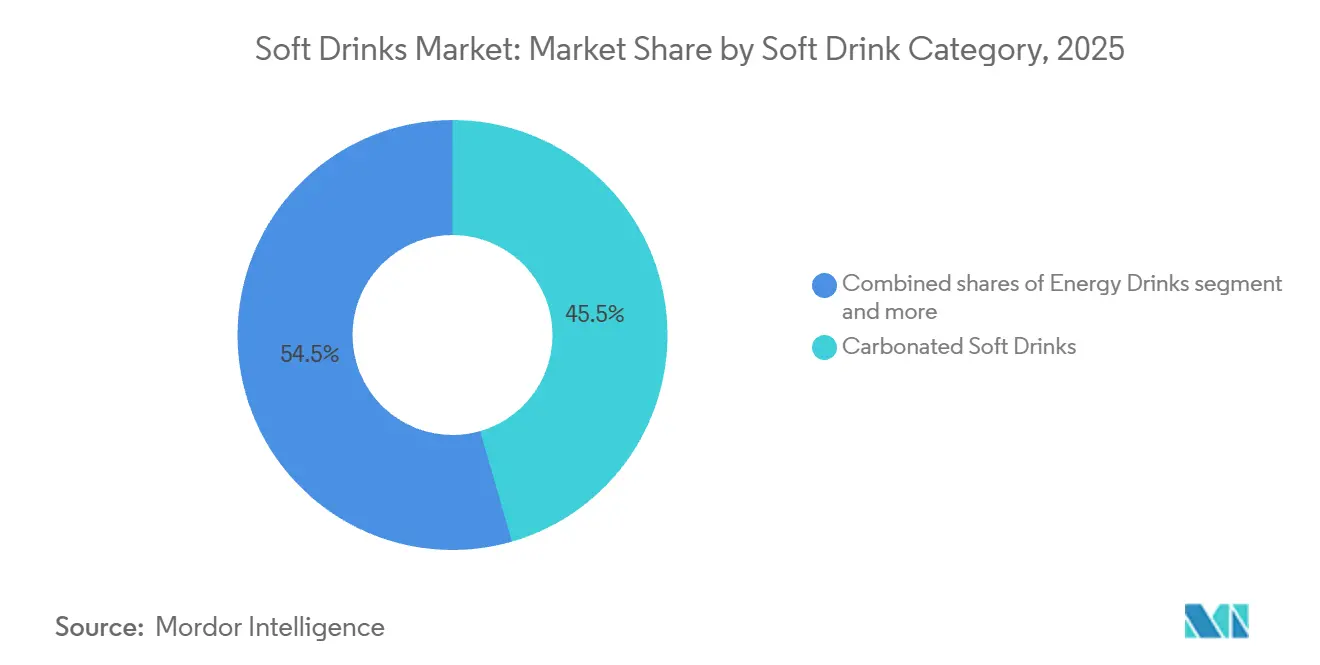

- Nach Erfrischungsgetränkekategorie führten kohlensäurehaltige Erfrischungsgetränke mit einem Marktanteil von 45,54 % im Jahr 2025, während natürliche und biologische Energydrinks voraussichtlich mit einer CAGR von 6,54 % von 2026 bis 2031 wachsen werden.

- Nach Verpackungsart entfielen PET-Flaschen auf einen Anteil von 59,23 % an der Marktgröße für Erfrischungsgetränke im Jahr 2025, während Glasflaschen im Zeitraum 2026–2031 mit einer CAGR von 5,78 % zulegen.

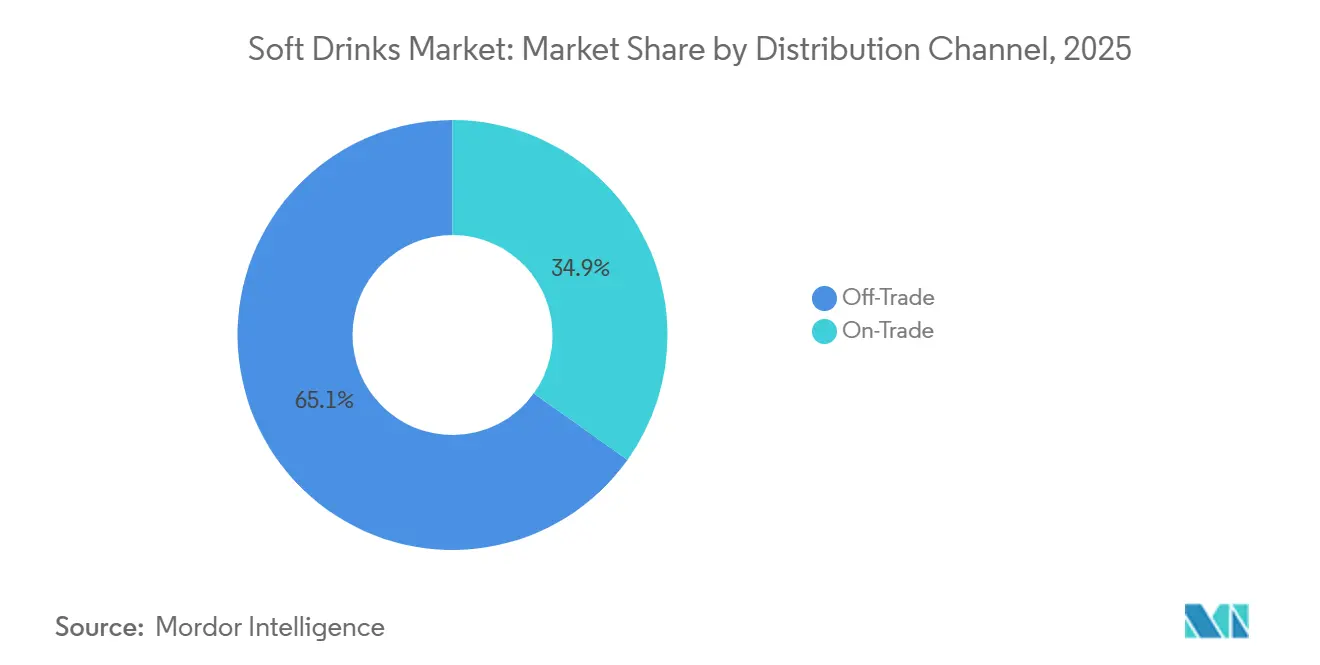

- Nach Vertriebskanal hielten Einzelhandelskanäle im Jahr 2025 einen Umsatzanteil von 65,12 %, doch der Gastronomiekanal soll bis 2031 mit der schnellsten CAGR von 6,02 % wachsen, da Restaurants und Schnellrestaurantketten exklusive Zapfanlagenvereinbarungen abschließen.

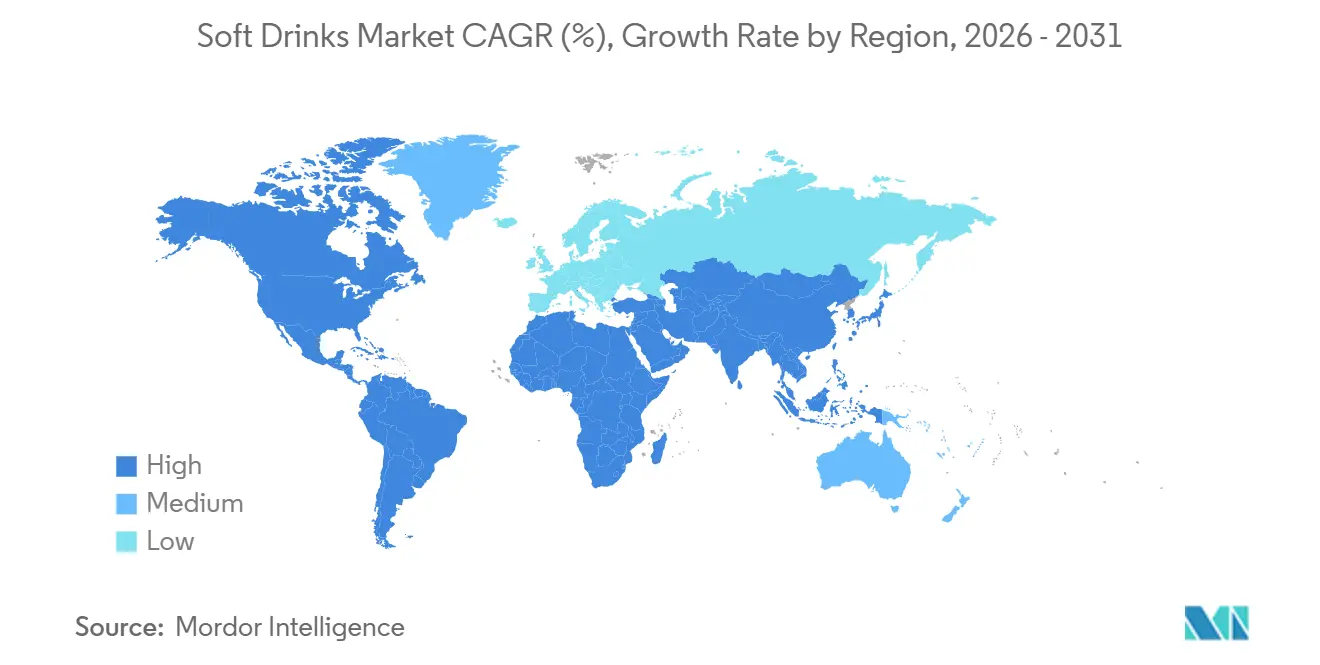

- Nach Geografie verzeichnete Nordamerika 2025 mit 34,42 % den höchsten Anteil, während Asien-Pazifik, angetrieben durch rasche Urbanisierung und eine junge Bevölkerungsstruktur, mit einer robusten CAGR von 6,21 % die am schnellsten wachsende Region sein soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im �����ڰ���������ܲԲ�������ٰ�ä��������

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach funktionellen Getränken | +1.2% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Technologien zur Zuckerreduzierung und natürliche Süßungsmittel | +0.9% | Nordamerika und Europäische Union, Ausweitung auf Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Digitales Marketing und Engagement in sozialen Medien | +0.7% | Global, am stärksten in smartphone-dichten städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Bequemlichkeit und Verpackungen für unterwegs | +0.8% | Global, städtische Zentren in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Gastronomie, Schnellrestaurants und Außer-Haus-Partnerschaften | +0.6% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Urbanisierung in Schwellenmärkten und Jugenddemografie | +1.3% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nahen Osten und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach funktionellen Getränken

Die wachsende Nachfrage nach funktionellen Getränken ist ein bedeutender Treiber im Markt, wobei natürliche und biologische Energydrinks voraussichtlich mit einer CAGR von 6,54 % bis 2031 wachsen werden und damit traditionelle kohlensäurehaltige Erfrischungsgetränke übertreffen. Verbraucher werden zunehmend von Getränken angezogen, die zusätzliche gesundheitliche Vorteile bieten, wie Probiotika, Adaptogene und Nootropika, die zuvor mit Nahrungsergänzungsmitteln assoziiert wurden. So spiegelt beispielsweise PepsiCos im Juli 2025 eingeführte Prebiotic Cola diesen Trend wider. Das Produkt enthält 5 Gramm Rohrzucker, 30 Kalorien und keine künstlichen Süßungsmittel und zeigt, wie etablierte Marken sich weiterentwickeln, um der steigenden Präferenz für gesündere Optionen gerecht zu werden. Dieser Wandel stellt eine strukturelle Veränderung im Verbraucherverhalten dar, da jüngere Bevölkerungsgruppen bei der Auswahl von Trinkfertiggetränken nun funktionellen Vorteilen Vorrang vor dem Geschmack einräumen. Darüber hinaus treibt dieser Trend die Nachfrage nach innovativen Produkten wie Cold-Brew-Kaffee mit Kollagenpeptiden und trinkfertigem Tee mit L-Theanin an, was Wachstumschancen für Lohnabfüller mit fortschrittlichen aseptischen Abfüllfähigkeiten schafft.

Technologien zur Zuckerreduzierung und natürliche Süßungsmittel

Technologien zur Zuckerreduzierung und natürliche Süßungsmittel treiben bedeutende Veränderungen im �����ڰ���������ܲԲ�������ٰ�ä�������� voran. Der Erfolg der Erfrischungsgetränkesteuer (Soft Drink Industry Levy, SDIL) im Vereinigten Königreich, die den Zuckergehalt in im Handel erhältlichen Erfrischungsgetränken um fast die Hälfte reduziert hat, unterstreicht den wachsenden Fokus auf gesündere Getränkeoptionen[1]Quelle: Open Government Licence, "Stärkung der Erfrischungsgetränkesteuer – Zusammenfassung der Antworten," gov.uk. Multinationale Unternehmen setzen zunehmend auf Mischungen aus Stevia, Mönchsfrucht und Allulose als Alternativen zu herkömmlichen Süßungsmitteln. Diese Lösungen stehen jedoch vor Herausforderungen wie Nachgeschmack, Kosten und regulatorischer Compliance. Coca-Cola hat beispielsweise in Rohrzuckerextrakt-Süßungsmittel investiert, die das Mundgefühl von Saccharose ohne den glykämischen Effekt nachahmen. Trotz des Potenzials ist dieser Forschungs- und Entwicklungsprozess kapitalintensiv und erfordert eine Neuvalidierung der Haltbarkeit in globalen Produktionsnetzwerken. Darüber hinaus wird erwartet, dass Regionen wie Lateinamerika und Südostasien, die ähnliche Abgaben erproben, die Einführung natürlicher Süßungsmittel beschleunigen und das Wachstum im �����ڰ���������ܲԲ�������ٰ�ä�������� weiter unterstützen werden.

Digitales Marketing und Engagement in sozialen Medien

Digitales Marketing hat die Zeit, die Getränkemarken benötigen, um von der Konzeptentwicklung zur nationalen Distribution zu gelangen, erheblich verkürzt und ermöglicht es Nischenanbietern, traditionelle Einzelhandelsbarrieren zu überwinden. Plattformen wie TikTok haben ihre Wirksamkeit unter Beweis gestellt, wobei Influencer-Kampagnen im Vergleich zur Fernsehwerbung niedrigere Kosten pro Impression erzielen. Darüber hinaus ermöglichen Instagrams kaufbare Beiträge direkte Transaktionen zwischen Unternehmen und Verbrauchern, wodurch der Bedarf an Distributormargen entfällt. Dieser Wandel ist besonders einflussreich im Markt für funktionelle Getränke, wo die Aufklärung der Verbraucher über Inhaltsstoffe wie Adaptogene, darunter Ashwagandha und Rhodiola, durch Langform-Inhalte auf Plattformen wie YouTube und Podcast-Sponsoring unterstützt wird. Diese Plattformen ermöglichen es Marken, detaillierte Informationen bereitzustellen, Vertrauen aufzubauen und eine Zielgruppe effektiver anzusprechen. Die regulatorische Kontrolle nimmt jedoch zu. Im Jahr 2024 hat die US-amerikanische Bundeshandelskommission aktualisierte Richtlinien zur Offenlegung von Influencer-Kooperationen eingeführt, die eine klare Kennzeichnung bezahlter Partnerschaften vorschreiben und vor der Verschleierung kommerzieller Beziehungen warnen. Diese Richtlinien sollen die Transparenz erhöhen und sicherstellen, dass Verbraucher über Werbeinhalte informiert sind [2]Quelle: Bundeshandelskommission, "Leitfaden der Bundeshandelskommission zu Empfehlungen – Häufig gestellte Fragen," ftc.gov.

Bequemlichkeit und Verpackungen für unterwegs

Das zunehmende Tempo der Urbanisierung und veränderte Pendelgewohnheiten treiben die Nachfrage nach bequemen und tragbaren Verpackungslösungen an. Verbraucher suchen nach Verpackungen, die ihren geschäftigen, mobilen Lebensstil unterstützen, was zur wachsenden Verbreitung von Einzelportions- und wiederverschließbaren Formaten führt. Als Reaktion auf diesen Trend führte Coca-Cola 2024 leichtere PET-Flaschen ein und reduzierte deren Gewicht von 21 Gramm auf 18,5 Gramm. Diese Initiative senkt nicht nur die Transportkosten, sondern entspricht auch den Anforderungen der erweiterten Herstellerverantwortung (EPR) in Europa und zeigt, wie Verpackungsinnovationen sowohl wirtschaftliche als auch regulatorische Anforderungen erfüllen können. Darüber hinaus gewinnen aseptische Kartons in den Segmenten Saft und trinkfertiger Kaffee an Bedeutung. Diese Kartons bieten Lagerstabilität bei Raumtemperatur, wodurch der Bedarf an Kühlkettenlogistik entfällt und eine breitere Distribution, auch in ländlichen und unterversorgten Gebieten, ermöglicht wird. Eine bemerkenswerte Entwicklung im Jahr 2024 war die Einführung des Terra-Kartons ohne Aluminiumfolie durch SIG, der die traditionell als Sauerstoffbarriere verwendete Aluminiumfolienschicht entfernt. Diese Innovation reduziert den CO₂-Fußabdruck der Verpackung erheblich und spricht Marken an, die eine CO₂-neutrale Zertifizierung anstreben, was die wachsende Bedeutung der Nachhaltigkeit bei Verpackungslösungen widerspiegelt.

Analyse der Hemmnisse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verstärkte Gesundheitsbedenken hinsichtlich Zucker und Kalorien | -1.1% | Global, besonders ausgeprägt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Überprüfung von Inhaltsstoffen und Anforderungen an transparente Kennzeichnung | -0.6% | Nordamerika und Europäische Union, Ausbreitung nach Lateinamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Negatives öffentliches Image von kohlensäurehaltigen und künstlichen Getränken | -0.5% | Nordamerika, Westeuropa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wasserknappheit und Ressourcendruck | -0.4% | Naher Osten und Afrika, Lateinamerika, belastete Zonen in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Verstärkte Gesundheitsbedenken hinsichtlich Zucker und Kalorien

Das zunehmende Bewusstsein für die Gesundheitsrisiken zuckerhaltiger Getränke, wie Fettleibigkeit, Typ-2-Diabetes und Herz-Kreislauf-Erkrankungen, hat den Pro-Kopf-Konsum in entwickelten Märkten gesenkt. Organisationen wie die Weltgesundheitsorganisation haben Regierungen ermutigt, strengere Steuern auf zuckerhaltige und alkoholische Getränke einzuführen[3]Quelle: WHO, "Die WHO fordert Regierungen auf, Gesundheitssteuern auf zuckerhaltige Getränke und Alkohol zu nutzen, um Leben zu retten und Einnahmen zu erzielen," who.int. Während Studien zur Bewertung der Auswirkungen der Steuer auf Fettleibigkeit laufen, haben diese regulatorischen Maßnahmen Druck auf die Gewinnmargen ausgeübt. Die höheren Kosten natürlicher Süßungsmittel im Vergleich zu Hochfruktose-Maissirup haben die Herausforderung verschärft, da Marken diese Kosten nicht vollständig an die Verbraucher weitergeben konnten, ohne einen Rückgang der Absatzmengen zu riskieren. Darüber hinaus stehen kohlensäurehaltige Erfrischungsgetränke, die 2025 einen bedeutenden Umsatzanteil ausmachten, vor strukturellen Herausforderungen, da gesundheitsbewusste Verbraucher zunehmend Alternativen wie ungesüßtes Sprudelwasser, Kombucha und funktionelle Getränke bevorzugen.

Überprüfung von Inhaltsstoffen und Anforderungen an transparente Kennzeichnung

Die Anforderungen an transparente Kennzeichnung haben sich über Süßungsmittel hinaus auf Konservierungsstoffe, Farbstoffe und Geschmacksverstärker ausgeweitet. Dieser Wandel hat Marken dazu veranlasst, natürliche Konservierungstechnologien wie Hochdruckverarbeitung, UV-Behandlung und pflanzliche Antimikrobiotika einzusetzen. Diese Methoden sind jedoch mit höheren Kapital- und Betriebskosten im Vergleich zur herkömmlichen thermischen Pasteurisierung verbunden. Darüber hinaus hat die regulatorische Fragmentierung die Lage weiter verkompliziert. So erforderte beispielsweise die Verordnung der Europäischen Union über neuartige Lebensmittel eine Marktzulassung vor der Einführung für Inhaltsstoffe, die nicht weit verbreitet konsumiert wurden, was die Einführung von Mönchsfruchtextrakt und Allulose auf dem EU-Markt verzögerte. Marken, die die Anforderungen an transparente Kennzeichnung nicht erfüllen können, riskieren, Regalfläche an Wettbewerber zu verlieren, die Transparenz als wichtiges Differenzierungsmerkmal priorisieren.

Segmentanalyse

Nach Erfrischungsgetränkekategorie: Funktionelle Rezepturen definieren Wachstum neu

Kohlensäurehaltige Erfrischungsgetränke bleiben das größte Segment im �����ڰ���������ܲԲ�������ٰ�ä�������� und machten 2025 45,54 % des Umsatzes aus. Das Segment steht jedoch vor strukturellen Herausforderungen, darunter Zuckersteuern und wachsende Gesundheitsbedenken, die insbesondere in entwickelten Märkten zu einem Rückgang des Pro-Kopf-Konsums führen. Innerhalb dieser Kategorie verlieren Standard- und �پ�ä��-��DZ���s Marktanteile an fruchtaromatisierte Kohlensäuregetränke. Diese Alternativen bieten größere Reformulierungsflexibilität und sprechen jüngere Verbraucher an, die zunehmend einzigartige und innovative Geschmacksprofile bevorzugen. Trotz dieser Herausforderungen hält das Segment aufgrund seiner weiten Verfügbarkeit und etablierten Verbraucherbasis einen bedeutenden Marktanteil.

Natürliche und biologische Energydrinks entwickeln sich zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 6,54 % bis 2031. Dieses Wachstum wird durch einen Wandel der Verbraucherpräferenzen hin zu Inhaltsstoffen mit transparenter Kennzeichnung und funktionellen Vorteilen angetrieben. Diese Getränke, die häufig mit Adaptogenen und Nootropika angereichert sind, gewinnen unter Büroangestellten an Beliebtheit, die anhaltende Konzentration ohne die Nebenwirkungen traditioneller hochkoffeinhaltiger Rezepturen suchen. Darüber hinaus erlebt die breitere Energydrink-Kategorie eine Diversifizierung, wobei zuckerfreie und Energy-Shot-Formate ebenfalls zum Wachstum beitragen. Die steigende Nachfrage nach funktionellen Getränken, die mit Gesundheits- und Wellnesstrends übereinstimmen, positioniert dieses Segment als wichtigen Treiber von Innovation und Marktexpansion.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Verpackungsart: Nachhaltigkeitsvorschriften beschleunigen Materialinnovationen

PET-Flaschen bleiben das größte Segment und halten einen bedeutenden Anteil am Verpackungsmarkt. Im Jahr 2025 machten PET-Flaschen 59,23 % des Verpackungsvolumens aus, angetrieben durch ihre weite Verbreitung in verschiedenen Branchen. Nachhaltigkeitsvorschriften gestalten dieses Segment jedoch um. Regulatorische Rahmenbedingungen wie die Systeme zur erweiterten Herstellerverantwortung (EPR) in Europa schreiben bis 2025 einen Recyclinganteil von 25 % und bis 2030 von 30 % in PET-Flaschen vor. Dies hat Marken dazu veranlasst, die Beschaffung von Post-Consumer-Rezyklat (PCR) zu priorisieren, das 20–30 % teurer als Primär-PET ist. Unternehmen setzen auch auf Materialeffizienzstrategien, um diese Vorschriften zu erfüllen. So verdeutlicht beispielsweise Coca-Colas Initiative von 2024, das Gewicht von PET-Flaschen von 21 Gramm auf 18,5 Gramm zu reduzieren, die Bemühungen, Frachtkosten zu senken und gleichzeitig Nachhaltigkeitsziele zu verfolgen. Trotz dieser Herausforderungen dominieren PET-Flaschen aufgrund ihrer Vielseitigkeit und Kosteneffizienz weiterhin.

Glasflaschen hingegen entwickeln sich zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 5,78 % bis 2031. Dieses Wachstum ist größtenteils auf den Premiumisierungstrend bei Getränken wie Handwerkslimonaden, Kombucha und Bio-��ä�ڳٱ�n zurückzuführen, bei denen Glasverpackungen als Symbol für Authentizität und Umweltverantwortung wahrgenommen werden. Darüber hinaus gewinnen aseptische Verpackungsformate, einschließlich Kartons und Beutel, in den Märkten für Saft und trinkfertigen Kaffee an Bedeutung. Diese Formate bieten Lagerstabilität bei Raumtemperatur, wodurch der Bedarf an Kühlkettenlogistik entfällt und die Distribution in ländlichen Gebieten ohne Kühlinfrastruktur ermöglicht wird. Innovationen wie SIGs 2024 eingeführter Terra-Karton ohne Aluminiumfolie steigern die Attraktivität nachhaltiger Verpackungen weiter, indem sie den CO₂-Fußabdruck um 30 % reduzieren. Da Nachhaltigkeitsvorschriften Materialinnovationen beschleunigen, werden Glasflaschen und aseptische Verpackungen für Marken, die sich an veränderte Verbraucherpräferenzen und regulatorische Anforderungen anpassen wollen, zunehmend attraktiver.

Nach Vertriebskanal: Erholung der Gastronomie übertrifft die Reife des Einzelhandels

Einzelhandelskanäle bleiben das größte Segment im Getränkevertriebsmarkt und machten 2025 65,12 % des Umsatzes aus. Supermärkte und Verbrauchermärkte dominieren diesen Bereich und nutzen Eigenmarkenprodukte und Werbestrategien zur Volumensteuerung. Diese Kanäle stehen jedoch vor Herausforderungen wie Margendruck, da Verbraucher in wirtschaftlich unsicheren Zeiten günstigere Optionen bevorzugen. Convenience-Stores gewinnen innerhalb des Einzelhandelssegments an Bedeutung und bieten sofortigen Zugang zu gekühlten Einzelportions-SKUs, die im Vergleich zu Supermarkt-Mehrfachpackungen einen Premiumpreis erzielen. Dieser Wandel verdeutlicht die sich verändernde Verbraucherpräferenz für Bequemlichkeit und Unmittelbarkeit beim Getränkekauf.

Gastronomiekanäle sind zwar kleiner, aber das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 6,02 % bis 2031. Restaurants, Bars und Convenience-Stores treiben dieses Wachstum an, indem sie Impulskäufe und gesellschaftliche Konsumgelegenheiten abschöpfen, die der E-Commerce nicht replizieren kann. Exklusive Partnerschaften, wie Subways 2024 unterzeichnete 10-Jahres-Vereinbarung mit PepsiCo, unterstreichen die strategische Bedeutung von Gastronomieallianzen für die Steigerung der Markensichtbarkeit und Innovation. Darüber hinaus erlebt der Online-Einzelhandel innerhalb des Einzelhandelssegments ein rasantes Wachstum, angetrieben durch Abonnementmodelle und Direktvertriebsmarken, die traditionelle Vertriebskanäle umgehen. Diese Trends spiegeln die steigende Verbrauchernachfrage nach personalisierten und vorhersehbaren Einkaufserlebnissen wider.

Geografische Analyse

Nordamerika, bestehend aus den Vereinigten Staaten, Kanada, Mexiko und kleineren Märkten, bleibt die größte geografische Region im globalen �����ڰ���������ܲԲ�������ٰ�ä�������� mit einem Anteil von 34,42 % im Jahr 2025. Die Region zeichnet sich durch ihre Reife und einen starken Fokus auf Innovation aus, wobei funktionelle Getränke und zuckerfreie Optionen gegenüber traditionellen kohlensäurehaltigen Erfrischungsgetränken stetig an Bedeutung gewinnen. In den Vereinigten Staaten, dem größten Einzelländermarkt, sinkt der Pro-Kopf-Konsum kohlensäurehaltiger Erfrischungsgetränke weiterhin, da gesundheitsbewusste Millennials und Verbraucher der Generation Z zunehmend Alternativen wie Sprudelwasser, Kombucha und trinkfertigen Kaffee bevorzugen. Mexiko hat ebenfalls einen Rückgang des Pro-Kopf-Konsums aufgrund der Einführung einer Verbrauchsteuer auf zuckerhaltige Getränke verzeichnet. Darüber hinaus unterstreichen exklusive Gastronomie-Partnerschaften, wie Subways langfristiger Vertrag mit PepsiCo und die Vertragsverlängerung von Papa John's, die strategische Bedeutung von Gastronomiebeziehungen für ein konsistentes Volumenwachstum.

Asien-Pazifik, das Länder wie China, Indien, Japan und andere umfasst, ist die am schnellsten wachsende geografische Region, angetrieben durch rasche Urbanisierung und eine junge Bevölkerungsstruktur, mit einer prognostizierten CAGR von 6,21 % für 2026–2031. In China hat die Urbanisierung stark zugenommen und Millionen neuer städtischer Verbraucher hinzugewonnen, die trinkfertigen Tee, isotonische ����ǰ��ٲ���ٰ�ä��� und Premium-Fruchtsäfte bevorzugen. Lokale Marken dominieren ländliche Märkte und Städte der dritten Kategorie mit erschwinglichen Formaten, während internationale Akteure sich auf Premium- und funktionelle Angebote für städtische Millennials konzentrieren. Indien erlebt ebenfalls ein bedeutendes Wachstum, wobei die wachsende städtische Bevölkerung und eine junge Bevölkerungsstruktur die Nachfrage nach trinkfertigem Kaffee, Energydrinks und aromatisiertem Sprudelwasser antreiben. Japans Markt für trinkfertigen Tee bleibt derweil hochgradig wettbewerbsintensiv, wobei lokale Marken innovieren, um in einem reifen Segment relevant zu bleiben. In der gesamten Region prägen regulatorische Rahmenbedingungen und Verbraucherpräferenzen weiterhin die Marktdynamik.

Europa, ��ü�岹��������첹 sowie der Nahe Osten und Afrika (MEA) weisen unterschiedliche Dynamiken auf, die zur gesamten Marktlandschaft beitragen. Europa befindet sich in einem Wandel, der durch strenge Nachhaltigkeitsvorschriften und Zuckerreduzierungsmaßnahmen angetrieben wird, wobei Reformulierungsbemühungen und Premiumisierungstrends die Produktportfolios umgestalten. In ��ü�岹��������첹 führt Brasilien den Markt an, unterstützt durch den Wohlstand São Paulos, obwohl Inflation und Währungsvolatilität Herausforderungen darstellen. Chiles regulatorische Maßnahmen haben den Konsum zuckerhaltiger Getränke reduziert und gleichzeitig die Reformulierung gefördert. In der MEA-Region profitieren Saudi-Arabien und die Vereinigten Arabischen Emirate von hohen verfügbaren Einkommen und einer starken Einkaufszentrumkultur, wobei Halal-Zertifizierungen und hitzebeständige Verpackungen Produkte differenzieren. Gleichzeitig konzentrieren sich Länder wie Nigeria und Ä�����ٱ�� auf erschwingliche Optionen, haben aber Wachstumspotenzial, wenn sich ihre Volkswirtschaften entwickeln. Wasserknappheit in den GCC-Staaten hat auch staatlich vorgeschriebene Initiativen zur Wasserbewirtschaftung ausgelöst, die die Kapitalausgaben im �����ڰ���������ܲԲ�������ٰ�ä�������� beeinflussen.

Wettbewerbslandschaft

Der globale �����ڰ���������ܲԲ�������ٰ�ä�������� ist mäßig fragmentiert und wird im Segment der kohlensäurehaltigen Getränke von Marken wie Coca-Cola und PepsiCo dominiert, während die Kategorien Energydrinks, funktionelle Getränke und trinkfertige Getränke stark fragmentiert bleiben. Etablierte Akteure nutzen Skaleneffekte, proprietäre Zapfanlagenausstattung und globale Beschaffungsstrategien, um ihre Margen zu sichern. Aufstrebende Marken erkunden derweil Nischenmöglichkeiten bei Produkten wie Kombucha, Adaptogen-Limonaden und proteinangereichertem Kaffee, oft unterstützt durch starke, durch soziale Medien geprägte Gemeinschaften. Innovationen wie KI-gestützte Nachfrageprognosen von Coca-Cola und Direktvertrieb-Abonnementmodelle von PepsiCo verbessern die Agilität und Reaktionsfähigkeit der Lieferkette. Darüber hinaus unterstreichen strategische Schritte wie Red Bulls Investition in ein Kombucha-Startup, Monsters neues Werk in Brasilien und Keurig Dr Peppers Joint Venture im Markt für trinkfertigen Tee in Asien-Pazifik den wachsenden Fokus auf kategorieübergreifende Expansion durch Fusionen, Übernahmen und Greenfield-Investitionen.

Die Patentaktivität im �����ڰ���������ܲԲ�������ٰ�ä�������� unterstreicht den anhaltenden Wettbewerb um die Entwicklung natürlicher Süßungsmittelmischungen und lagerstabiler Proteingetränke, wobei 2025 über 120 getränkebezogene Patente erteilt wurden. Nachhaltigkeit ist zu einem kritischen Schwerpunktbereich geworden, da Unternehmen bestrebt sind, den Erwartungen der Verbraucher und dem regulatorischen Druck gerecht zu werden. Initiativen wie Lebenszyklusanalysen für Aluminium durch Verpackungsanbieter und die Einführung von leichtem PET und recyceltem PET (rPET) helfen etablierten Akteuren, den Gegenwind gegen Plastikmüll abzumildern. Diese Bemühungen stärken nicht nur die Umweltbilanz, sondern verschaffen auch einen Wettbewerbsvorteil im Marketing. Der Fokus auf Nachhaltigkeit prägt die Strategien sowohl globaler als auch regionaler Akteure, die Innovation und Umweltverantwortung in Einklang bringen wollen.

Lokale Akteure wie Nongfu Spring in China und AJE Group in Peru nutzen hyperlokal ausgerichtete Geschmacksrichtungen und agile Vertriebsnetzwerke, um in ländlichen Gebieten effektiv zu konkurrieren. Durch Produkte, die auf regionale Präferenzen zugeschnitten sind, und wettbewerbsfähige Preisgestaltung fordern diese Unternehmen multinationale Konzerne in bestimmten Märkten erfolgreich heraus. Diese Dynamik unterstreicht die Bedeutung der Balance zwischen globalem Markenwert und lokaler Relevanz. Mit der Weiterentwicklung des Marktes wird das Zusammenspiel zwischen globalen Strategien und lokalisierten Ansätzen die Wettbewerbslandschaft weiterhin prägen und die zukünftige Ausrichtung der Erfrischungsgetränkebranche beeinflussen.

Marktführer der Erfrischungsgetränkebranche

The Coca-Cola Company

PepsiCo Inc.

Keurig Dr Pepper Inc.

Suntory Holdings Ltd.

Red Bull GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Gatorade hat seine Marke neu positioniert, indem es eine Partnerschaft mit Netflixs „Stranger Things 5” und Modemarken eingegangen ist und diese Kooperationen genutzt hat, um seine Verbindung zu modernen Sportlern zu stärken und seine Marktpräsenz auszubauen.

- Oktober 2025: PepsiCo erweitert sein Proteinangebot mit überarbeiteten Produkten unter seinen Marken Propel, Muscle Milk und Starbucks Coffee, um der wachsenden Nachfrage nach Ernährungsgetränken gerecht zu werden.

- Mai 2024: Coca-Cola hat erfolgreich leichtere PET-Flaschen für seine Marken Coke, Sprite und Fanta eingeführt und das durchschnittliche Flaschengewicht von 21 g auf 18,5 g reduziert. Diese Initiative hat zu einer Verringerung der mit der Logistik verbundenen CO₂-Emissionen geführt.

Umfang des globalen �����ڰ���������ܲԲ�������ٰ�ä��������-Berichts

Erfrischungsgetränke, ein Grundnahrungsmittel im Bereich der alkoholfreien Getränke, bestehen aus einer Mischung von Wasser, Süßungsmitteln, Aromen und Säuren. Viele enthalten auch funktionelle Inhaltsstoffe wie Vitamine, Mineralien oder pflanzliche Extrakte. Erfrischungsgetränke bedienen unterschiedliche Verbraucherpräferenzen und bieten eine Vielzahl von Geschmacksrichtungen, zuckerfreie Optionen und angereicherte Produkte, was ihre Bedeutung in der Getränkelandschaft festigt.

Der �����ڰ���������ܲԲ�������ٰ�ä�������� unterteilt sein Angebot in Segmente: kohlensäurehaltige Erfrischungsgetränke, ��ä�ڳٱ�, trinkfertiger Kaffee, trinkfertiger Tee und Energydrinks. Bei kohlensäurehaltigen Erfrischungsgetränken reichen die Optionen von Standard-Cola und �پ�ä��-��DZ��� bis hin zu fruchtaromatisierten Varianten. ��ä�ڳٱ� werden in 100 % Saft, Saftgetränke (bis zu 24 % Saft), Nektare (25–99 % Saft) und Konzentrate unterteilt. Trinkfertiger Kaffee umfasst Eiskaffee, Cold-Brew-Kaffee und andere Varianten, während trinkfertiger Tee Eistee, grünen Tee, ����ä�ܳٱ���ٱ�� und weitere umfasst. ����ǰ��ٲ���ٰ�ä��� diversifizieren sich in isotonische, hypertonische, hypotonische, elektrolytangereicherte Wasser- und proteinbasierte Optionen. Verpackungsarten umfassen PET-Flaschen, Glasflaschen, Metalldosen, aseptische Verpackungen und Einwegbecher. Vertriebskanäle sind in Gastronomie und Einzelhandel unterteilt, wobei letzterer weiter in Supermärkte/Verbrauchermärkte, Convenience-Stores, ���������ä�ڳٱ� und Online-Einzelhandel untergliedert ist. Geografisch erstreckt sich der Markt auf Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹 sowie den Nahen Osten und Afrika, mit Bewertungen in USD für alle Segmente.

| Kohlensäurehaltige Erfrischungsgetränke | Standard-Cola |

| �پ�ä��-��DZ��� | |

| Fruchtaromatisierte Kohlensäuregetränke | |

| Sonstige Typen | |

| ��ä�ڳٱ� | 100 % Saft |

| Saftgetränke (bis zu 24 % Saft) | |

| Nektare (25–99 % Saft) | |

| Saftkonzentrate | |

| Trinkfertiger Kaffee | Eiskaffee |

| Cold-Brew-Kaffee | |

| Sonstiger trinkfertiger Kaffee | |

| Trinkfertiger Tee | Eistee |

| Grüner Tee | |

| ����ä�ܳٱ���ٱ�� | |

| Sonstiger trinkfertiger Tee | |

| Energydrinks | Traditionelle Energydrinks |

| Zuckerfreie oder kalorienarme Energydrinks | |

| Natürliche/biologische Energydrinks | |

| Energy-Shots | |

| Sonstige Energydrinks | |

| ����ǰ��ٲ���ٰ�ä��� | Isotonisch |

| Hypertonisch | |

| Hypotonisch | |

| Elektrolytangereichertes Wasser | |

| Proteinbasierte ����ǰ��ٲ���ٰ�ä��� |

| PET-Flaschen |

| Glasflaschen |

| Metalldosen |

| Aseptische Verpackungen |

| Einwegbecher |

| Gastronomie | |

| Einzelhandel | Supermarkt/Verbrauchermarkt |

| Convenience-Stores | |

| ���������ä�ڳٱ� | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| ��ü���ǰ��� | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ä�����ٱ�� | |

| Marokko | |

| ��ü����� | |

| Übriger Naher Osten und Afrika |

| Nach Erfrischungsgetränkekategorie | Kohlensäurehaltige Erfrischungsgetränke | Standard-Cola |

| �پ�ä��-��DZ��� | ||

| Fruchtaromatisierte Kohlensäuregetränke | ||

| Sonstige Typen | ||

| ��ä�ڳٱ� | 100 % Saft | |

| Saftgetränke (bis zu 24 % Saft) | ||

| Nektare (25–99 % Saft) | ||

| Saftkonzentrate | ||

| Trinkfertiger Kaffee | Eiskaffee | |

| Cold-Brew-Kaffee | ||

| Sonstiger trinkfertiger Kaffee | ||

| Trinkfertiger Tee | Eistee | |

| Grüner Tee | ||

| ����ä�ܳٱ���ٱ�� | ||

| Sonstiger trinkfertiger Tee | ||

| Energydrinks | Traditionelle Energydrinks | |

| Zuckerfreie oder kalorienarme Energydrinks | ||

| Natürliche/biologische Energydrinks | ||

| Energy-Shots | ||

| Sonstige Energydrinks | ||

| ����ǰ��ٲ���ٰ�ä��� | Isotonisch | |

| Hypertonisch | ||

| Hypotonisch | ||

| Elektrolytangereichertes Wasser | ||

| Proteinbasierte ����ǰ��ٲ���ٰ�ä��� | ||

| Nach Verpackungsart | PET-Flaschen | |

| Glasflaschen | ||

| Metalldosen | ||

| Aseptische Verpackungen | ||

| Einwegbecher | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermarkt/Verbrauchermarkt | |

| Convenience-Stores | ||

| ���������ä�ڳٱ� | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| ��ü���ǰ��� | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ä�����ٱ�� | ||

| Marokko | ||

| ��ü����� | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke - Kohlensäurehaltige Erfrischungsgetränke sind alkoholfreie Getränke, die mit Kohlensäure versetzt und typischerweise aromatisiert sind und gelöstes Kohlendioxid zur Erzeugung von Kohlensäure enthalten. Diese Getränke umfassen üblicherweise Cola, Zitrone-Limette, Orange und verschiedene fruchtaromatisierte Limonaden. Sie werden in Dosen, Flaschen oder als Zapfgetränk vermarktet.

- ��ä�ڳٱ� - Wir haben abgepackte ��ä�ڳٱ� berücksichtigt, die alkoholfreie Getränke umfassen, die aus Früchten, Gemüse oder einer Kombination davon gewonnen, verarbeitet und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln versiegelt werden. Ausgenommen frische ��ä�ڳٱ� umfasst dieses Marktsegment kommerziell hergestellte und haltbar gemachte ��ä�ڳٱ�, häufig mit zugesetzten Konservierungsstoffen und Aromen.

- Trinkfertiger Tee und trinkfertiger Kaffee - Trinkfertiger Tee und trinkfertiger Kaffee sind vorverpackte, alkoholfreie Getränke, die gebrüht und zum sofortigen Verzehr ohne weitere Verdünnung vorbereitet sind. Trinkfertiger Tee umfasst typischerweise verschiedene Teesorten, die mit Aromen und Süßungsmitteln versetzt sind und in Flaschen, Dosen oder Kartons erhältlich sind. Ebenso umfasst trinkfertiger Kaffee vorgebrühte Kaffeezubereitungen, die häufig mit Milch, Zucker oder Aromen gemischt werden und bequem für den Verzehr unterwegs verpackt sind.

- Energydrinks - Energydrinks sind alkoholfreie Getränke, die darauf ausgelegt sind, einen schnellen Energie- und Wachheitsschub zu liefern. ����ǰ��ٲ���ٰ�ä��� hingegen sind Getränke, die zur Flüssigkeitszufuhr und zum Auffüllen von Elektrolyten konzipiert sind, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke sind eine Kombination aus Kohlensäurewasser und Aromen, gesüßt mit Zucker oder zuckerfreien Süßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als der ursprüngliche Geschmack von Cola-Limonade. |

| �پ�ä��-��DZ��� | Ein colabasiertes Erfrischungsgetränk, das keinen oder nur einen geringen Zuckeranteil enthält. |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, das aus Fruchtsaft/Fruchtaroma mit Kohlensäurewasser hergestellt wird und Zucker, Dextrose, Invertzucker oder flüssige Glukose einzeln oder in Kombination enthält. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Früchten und Gemüse gewonnen wird. |

| 100 % Saft | Frucht-/Gemüsesaft, der aus Früchten in Form ihres Safts hergestellt wird, ohne dass Wasser zur Volumenergänzung hinzugefügt wird. Es ist nicht erlaubt, Fruchtsaft Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe hinzuzufügen. |

| Saftgetränke (bis zu 24 % Saft) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saft) | ��ä�ڳٱ�, die zwischen 25 und 99 % Fruchtanteil enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt sind. |

| Saftkonzentrate | Saftkonzentrate sind jene Form von ��ä�ڳٱ�n, bei denen ein Großteil der Flüssigkeit entfernt wurde, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| Trinkfertiger Kaffee | Abgepackte Kaffeegetränke, die in einer zubereiteten Form verkauft werden und zum Zeitpunkt des Kaufs zum sofortigen Verzehr bereit sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, üblicherweise eine Kombination aus heißem Espresso und Milch mit hinzugefügtem Eis. |

| Cold-Brew-Kaffee | Cold Brew, auch als Kaltwasserextraktion oder Kaltpressung bezeichnet, wird durch mehrstündiges Einweichen von gemahlenem Kaffee in Wasser bei Raumtemperatur hergestellt. |

| Trinkfertiger Tee | Trinkfertiger Tee ist ein abgepacktes Teeprodukt, das ohne Brühen oder Zubereitung sofort konsumiert werden kann. |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, das kalt getrunken wird. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das die geistige Wachheit fördert, Verdauungsbeschwerden lindert und die Gewichtsabnahme unterstützt. |

| ����ä�ܳٱ���ٱ�� | ����ä�ܳٱ���ٱ��getränke werden aus der Aufguss- oder Abkochung von Kräutern, Gewürzen oder anderen Pflanzenmaterialien in heißem Wasser hergestellt. |

| Energydrink | Eine Art Getränk, das stimulierende Verbindungen, üblicherweise Koffein, enthält und als Mittel zur geistigen und körperlichen Stimulation vermarktet wird. Es kann kohlensäurehaltig sein oder nicht und kann auch Zucker, andere Süßungsmittel oder pflanzliche Extrakte sowie zahlreiche weitere mögliche Inhaltsstoffe enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditionelle Energydrinks | Traditionelle Energydrinks sind funktionelle Erfrischungsgetränke, die Inhaltsstoffe enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| Natürliche/biologische Energydrinks | Natürliche/biologische Energydrinks sind Energydrinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Inhaltsstoffe wie grünen Tee, Yerba Mate und botanische Extrakte. |

| Energy-Shots | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen Koffein und/oder andere Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks verhältnismäßig kleiner. |

| ����ǰ��ٲ���ٰ�ä�� | ����ǰ��ٲ���ٰ�ä��� sind Getränke, die speziell für die schnelle Zufuhr von Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport konzipiert sind. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen von Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einer erhöhten Kohlenhydratzufuhr. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration von Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel nach dem Sport schnell wieder aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr geringen Kohlenhydratgehalt und eine niedrigere Konzentration von Salz und Zucker als der menschliche Körper. |

| Elektrolytangereichertes Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralien wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinbasierte ����ǰ��ٲ���ٰ�ä��� | Proteinbasierte ����ǰ��ٲ���ٰ�ä��� sind ����ǰ��ٲ���ٰ�ä���, denen Protein zugesetzt wurde, das die Leistung verbessert und den Abbau von Muskelprotein reduziert. |

| Gastronomie | Die Gastronomie bezieht sich auf Orte, die Getränke zum sofortigen Verzehr vor Ort verkaufen, wie Bars, Restaurants und Kneipen. |

| Einzelhandel | Einzelhandel bezeichnet in der Regel Orte wie Spirituosengeschäfte, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience-Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen bequemen Standort bietet, um schnell eine breite Palette von Verbrauchsgütern und Dienstleistungen zu kaufen, in der Regel Lebensmittel und Kraftstoff. |

| ���������ä�ڳ� | Ein ���������ä�ڳ� ist ein Laden/Geschäft, das eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ engen Warenkategorie führt. |

| Online-Einzelhandel | Online-Einzelhandel ist eine Art des E-Commerce, bei dem ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezeichnet das Abfüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter mit Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra-Packs, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder anderen Behälter, der für den einmaligen Gebrauch zum Servieren von Getränken wie Wasser, Kaltgetränken, Heißgetränken und alkoholischen Getränken konzipiert ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennials | Als Millennial gilt jeder, der zwischen 1981 und 1996 geboren wurde (im Jahr 2019 zwischen 23 und 38 Jahre alt). |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Ein Schankbetrieb mit Lizenz zum Ausschank alkoholischer Getränke zum Verzehr vor Ort. |

| �䲹��é | Ein Gastronomieunternehmen, das Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten anbietet. |

| Unterwegs | Es bedeutet, etwas zu tun/zu erledigen, während man mit etwas beschäftigt ist, ohne die Pläne zu ändern, um es zu berücksichtigen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer bestimmten Region, der das Internet nutzt. |

| Verkaufsautomat | Ein Automat, der kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird. |

| �پ������dzܲԳٲ��������ä�ڳ� | Ein �پ������dzܲԳٲ��������ä�ڳ� oder Discounter bietet ein Einzelhandelsformat, bei dem Produkte zu Preisen verkauft werden, die grundsätzlich unter einem tatsächlichen oder angenommenen „Vollpreis” liegen. Discounter setzen auf Großeinkäufe und effiziente Distribution, um die Kosten niedrig zu halten. |

| Transparente Kennzeichnung | Transparente Kennzeichnung im Getränkemarkt bezeichnet Getränke, die aus wenigen Inhaltsstoffen natürlichen Ursprungs hergestellt werden und nicht oder nur geringfügig verarbeitet sind. |

| Koffein | Eine alkalische Verbindung, die ein Stimulans des Zentralnervensystems ist. Es wird hauptsächlich zu Freizeitzwecken als mildes kognitives Stärkungsmittel verwendet, um Wachheit und Aufmerksamkeitsleistung zu steigern. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, die als mit einem hohen Risikograd verbunden wahrgenommen werden. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen, um die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz zu steigern, und kurzen Phasen niedrigintensiver Bewegungen abwechseln. |

| Haltbarkeit | Die Zeitspanne, während der ein Artikel verwendbar, zum Verzehr geeignet oder verkäuflich bleibt. |

| Cream Soda | Cream Soda ist ein süßes Erfrischungsgetränk. Im Allgemeinen mit Vanille aromatisiert und auf dem Geschmack eines Eiscreme-Floats basierend. |

| Root Beer | Root Beer ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe von Smilax ornata als primärem Aroma hergestellt wird. Root Beer ist typischerweise, aber nicht ausschließlich, alkoholfrei, koffeinfrei, süß und kohlensäurehaltig. |

| Vanille-Limonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillearoma. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Inhaltsstoffe zur Energiesteigerung. Beliebte Optionen umfassen Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

���ϲ����� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen