Marktgröße und Marktanteil für funktionale Getränke

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

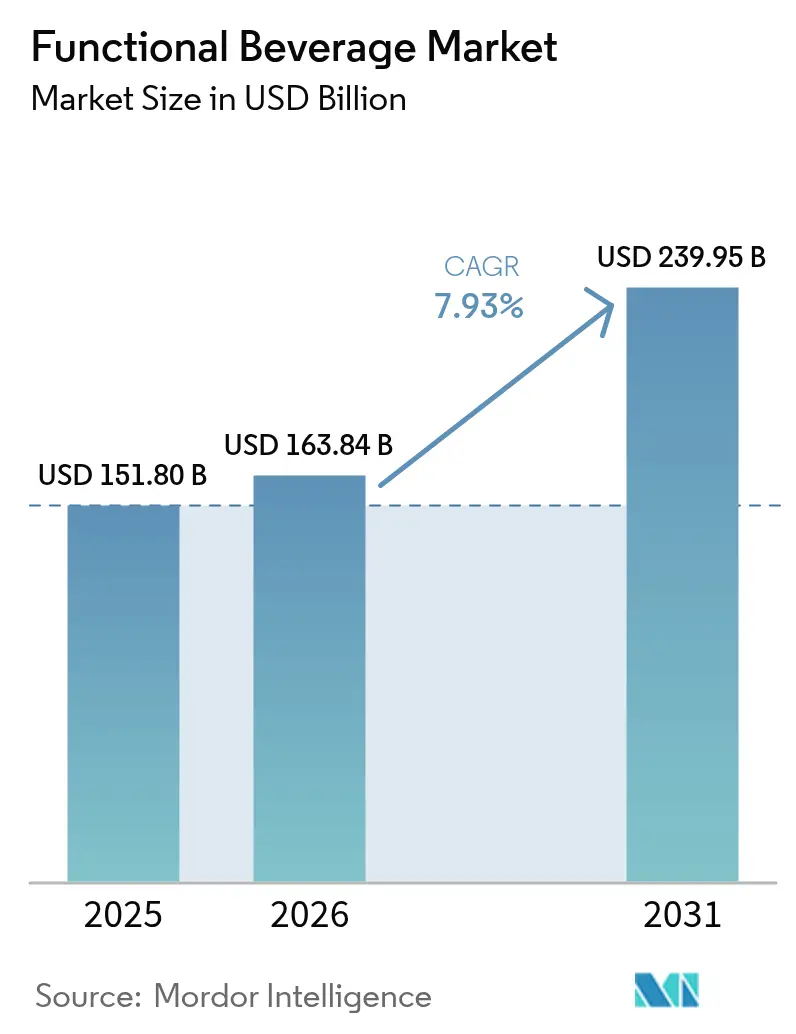

| Marktgröße (2026) | 163.84 Milliarden US-Dollar |

| Marktgröße (2031) | 239.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten und Nordafrika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für funktionale Getränke von ���ϲ�����

Die Marktgröße für funktionale Getränke wird voraussichtlich von 151,80 Mrd. USD im Jahr 2025 auf 163,84 Mrd. USD im Jahr 2026 wachsen und bis 2031 einen Wert von 239,95 Mrd. USD erreichen, bei einer CAGR von 7,93 % im Zeitraum 2026–2031. Dieses Wachstum wird durch die zunehmende Verbraucherpräferenz für Getränke angetrieben, die nicht nur hydrieren, sondern auch spezifische Wellness-Vorteile bieten. Während Energydrinks volumenmäßig weiterhin dominieren, ist eine deutliche Verlagerung hin zu Hydratation für sportliche Leistung, Unterstützung des Darmmikrobioms und Lösungen zur Stressbewältigung zu beobachten. Daten der British Soft Drinks Association zeigen, dass das Vereinigte Königreich im Jahr 2024 einen Verbrauch von 1,2 Milliarden Litern Sport- und Energydrinks verzeichnete, gegenüber 1,1 Milliarden Litern im Jahr 2023[1]Quelle: British Soft Drinks Association, "BSDA Annual Report 2024 UK Soft Drinks Report", britishsoftdrinks.com. Globale Marken führen rasch Produkte ein, die mit Probiotika, Adaptogenen und Vitamin-Mineral-Kombinationen angereichert sind. Verbesserte Verpackungen priorisieren nun den Schutz der Inhaltsstoffe und den Benutzerkomfort. Da Lieferketten effizienter werden und der Einzelhandel zunehmend in den digitalen Bereich übergeht, reagieren Hersteller auf strengere regulatorische Definitionen von „gesund”, indem sie in der gesamten Branche der funktionalen Getränke auf sauberere Etiketten setzen und sicherstellen, dass ihre Aussagen durch Belege gestützt werden.

Wichtigste Erkenntnisse des Berichts

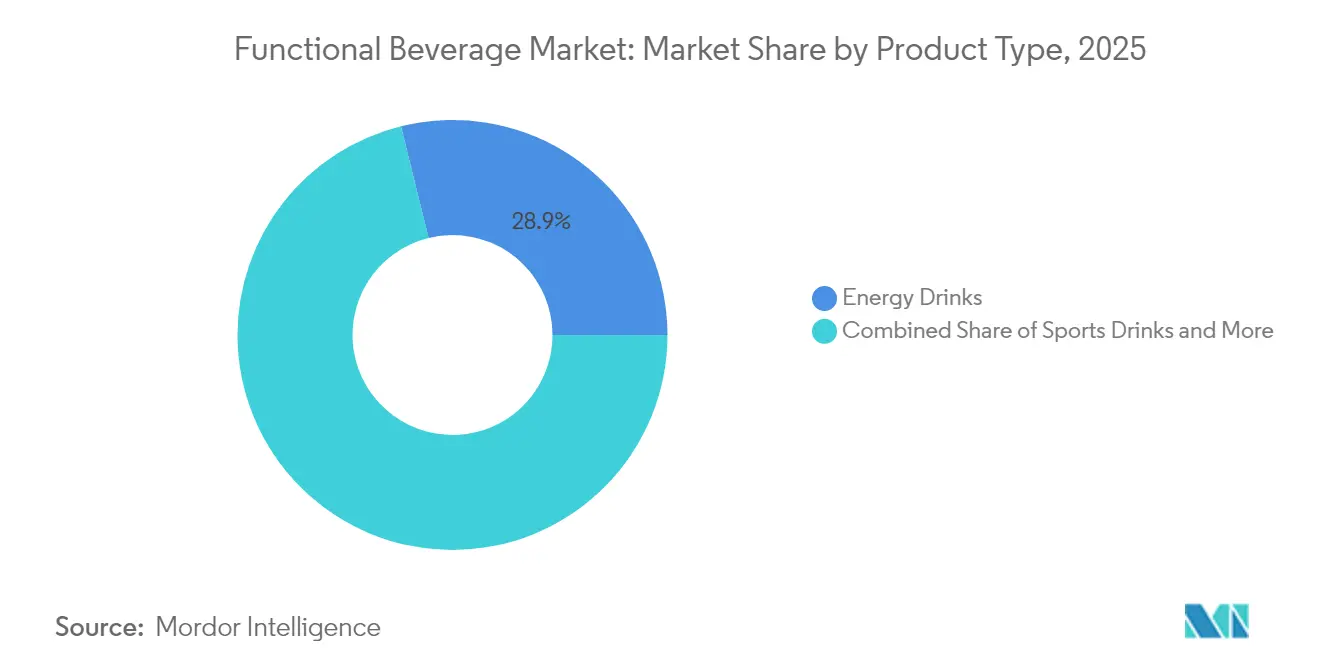

- Nach Produktkategorie führten Energydrinks mit einem Marktanteil von 28,85 % im Jahr 2025 bei funktionalen Getränken, während ����ǰ��ٲ���ٰ�ä��� bis 2031 die schnellste CAGR von 8,42 % im Markt für funktionale Getränke erzielen sollen.

- Nach Verpackung entfielen 36,55 % der Marktgröße für funktionale Getränke im Jahr 2025 auf PET-/Glasflaschen; Dosen verzeichnen bis 2031 eine CAGR von 8,85 % im Markt für funktionale Getränke.

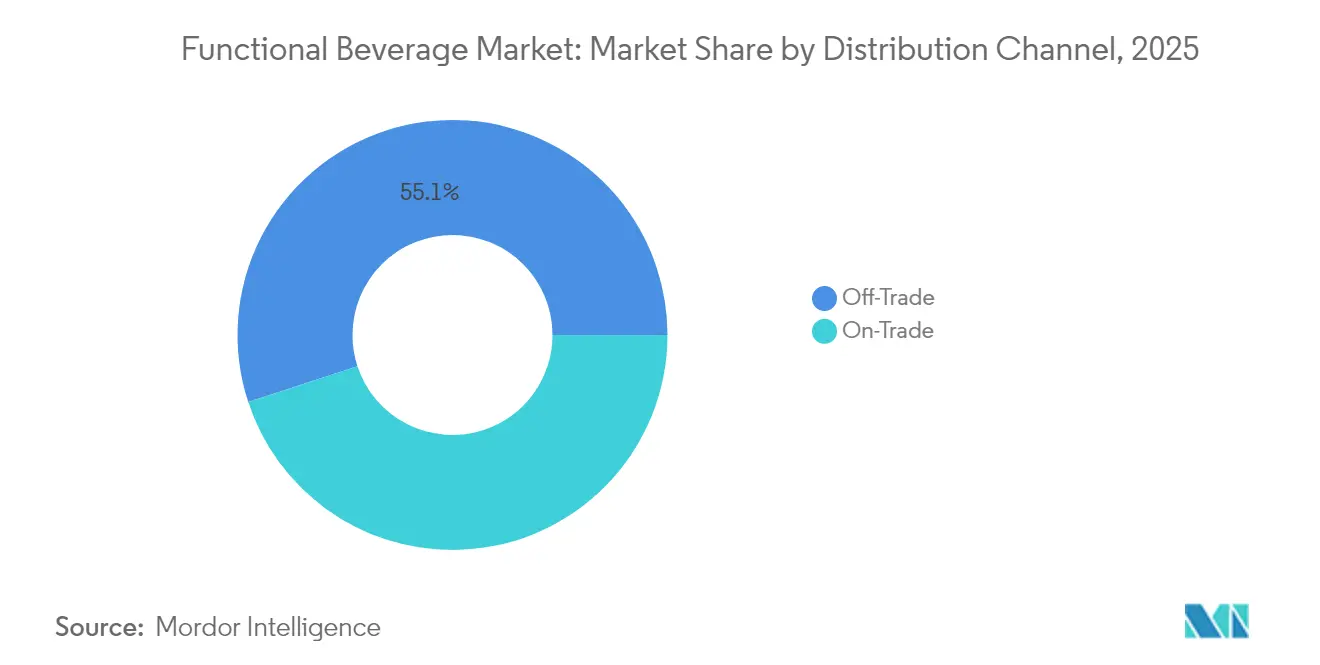

- Nach Vertriebskanal entfielen 55,05 % der Umsätze im Jahr 2025 auf Off-Trade-Kanäle, während On-Trade-Outlets bis 2031 eine CAGR von 8,88 % im Markt für funktionale Getränke anstreben.

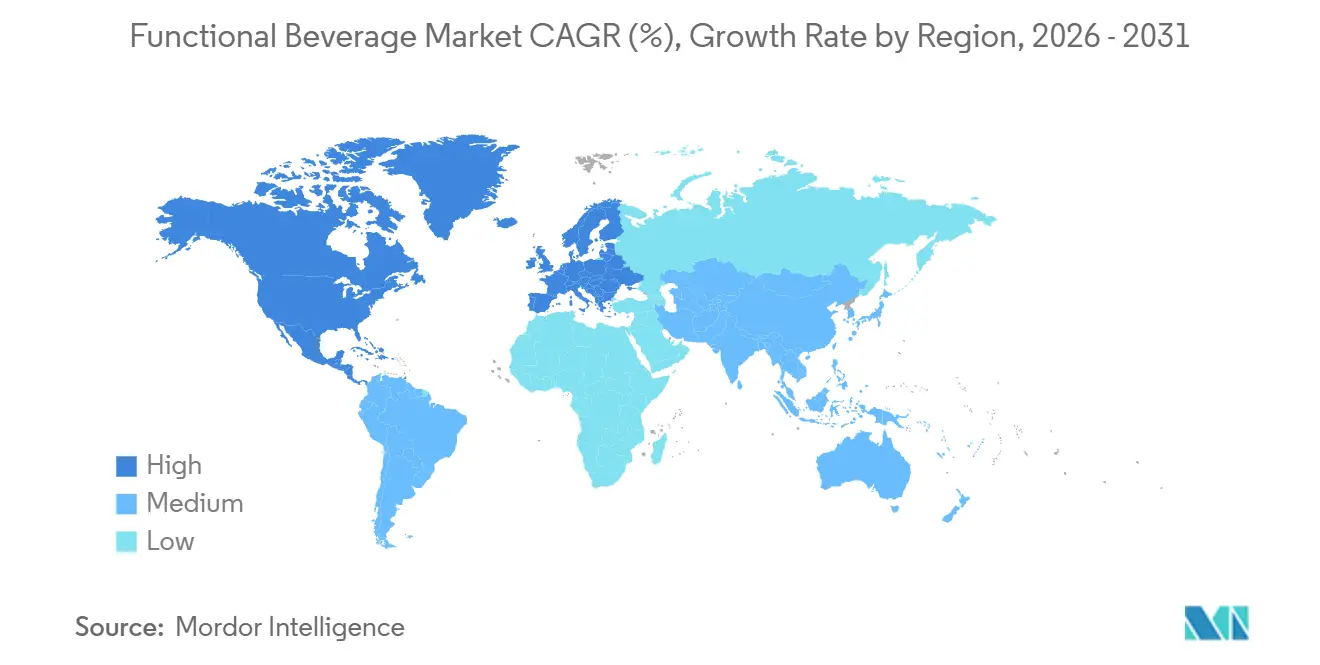

- Nach Region dominierte Nordamerika mit einem Umsatzanteil von 39,05 % im Jahr 2025, doch der asiatisch-pazifische Raum ist bis 2031 auf eine CAGR von 8,29 % im Markt für funktionale Getränke ausgerichtet.

- PepsiCo, Coca-Cola und Celsius hielten zusammen einen geschätzten Anteil von 27,65 % an der Marktgröße für funktionale Getränke im Jahr 2025, was die anhaltende Konsolidierung im Markt für funktionale Getränke widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für funktionale Getränke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Verbraucherinteresse an Gesundheit und Wellness | +2.1% | Global, mit der stärksten Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Clean-Label-Produkten und natürlichen Inhaltsstoffen | +1.8% | Global, besonders stark in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für Darmgesundheit und Mikrobiom | +1.4% | Nordamerika und Europa führend, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Innovation bei Inhaltsstoffen und Formulierungen | +1.2% | Global, mit Forschungs- und Entwicklungszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Fokus auf Nachhaltigkeit und ethische Beschaffung | +0.9% | Europa führend, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Personalisierung und gezielte funktionale Vorteile | +0.7% | Nordamerika und ausgewählte asiatisch-pazifische Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmendes Verbraucherinteresse an Gesundheit und Wellness

Da Verbraucher gesundheitsbewusster werden, hat sich ihr Fokus von der Grundernährung auf spezifische Wellness-Ergebnisse verlagert. Diese Entwicklung unterstreicht eine wachsende Überzeugung vieler Menschen, dass Lebensmittel und Getränke medizinische Zwecke erfüllen können. Heute hat die Darmgesundheit für die meisten Priorität, gefolgt von einem starken Fokus auf das geistige Wohlbefinden. Dieser Trend, der im Zuge der Pandemie an Dynamik gewann, zeigt, dass Verbraucher zu Produkten tendieren, die die Immunfunktion stärken, Stress bewältigen und die kognitive Leistung verbessern. Als Beleg für diesen Wandel verzeichnete Kirin Holdings von Januar bis Juni 2024 einen Anstieg der Verkäufe seiner LC-Plasma-Produktserie um 40 %. Insbesondere die Immunpflegegetränke allein verzeichneten ein beeindruckendes Wachstum von 183 % im Jahresvergleich, was den Appetit des Marktes auf gesundheitsorientierte Angebote unterstreicht. Diese aufkeimende Nachfrage bringt neue Marktkategorien hervor. Während Probiotika beispielsweise seit Langem ein fester Bestandteil sind, entstehen postbiotische Getränke nun als das nächste große Thema im Markt für funktionale Getränke. Ein Beweis für diesen Trend ist die jüngste Einführung von „Refrezz” durch Asahi Beverages America, einem Getränk, das speziell auf Schlaf und Entspannung abzielt.

Nachfrage nach Clean-Label-Produkten und natürlichen Inhaltsstoffen

Da Verbraucher zunehmend Transparenz und erkennbare Inhaltsstoffe in funktionalen Getränken fordern, gestalten Clean-Label-Anforderungen die Formulierungsstrategien neu. Dieser Trend konzentriert sich nicht nur auf Zutatenlisten, sondern befasst sich auch mit Beschaffungspraktiken, Verarbeitungsmethoden und der Nachhaltigkeit von Verpackungen. Solche Anforderungen stellen Hersteller, die ihre Lieferketten navigieren, vor komplexe Herausforderungen. Zur Untermauerung dieses Trends führt die aktualisierte Definition von Gesund

der FDA, die im Februar 2025 in Kraft treten soll, strengere Kriterien für Gesundheitsaussagen ein. Diese Kriterien schreiben vor, dass Produkte spezifische Nährstoffprofile einhalten müssen, mit Einschränkungen bei zugesetzten Zuckern, gesättigten Fetten und Natrium. Als Reaktion darauf formulieren Hersteller nicht nur bestehende Produkte neu, sondern entwickeln auch neue, um Clean-Label-Standards zu erfüllen. Diese Anpassung geht jedoch häufig mit erhöhten Produktionskosten und gesteigerter Komplexität in der Branche der funktionalen Getränke einher. Die Herausforderung verstärkt sich durch die Einbeziehung funktionaler Inhaltsstoffe wie Adaptogene und Nootropika. Während Verbraucher zu diesen natürlichen Alternativen gegenüber synthetischen Verbindungen tendieren, kämpfen sie mit Geschmacks- und Stabilitätshürden. Die Bewältigung dieser Herausforderungen erfordert fortschrittliche Maskierungs- und Konservierungstechnologien. Darüber hinaus haben gesundheitsbewusste Konsummuster eine beispiellose Innovation bei Clean-Label-Formulierungen katalysiert, wobei Verbraucher weltweit aktiv die Zuckeraufnahme einschränken und Transparenz bei der Beschaffung von Inhaltsstoffen im Markt für funktionale Getränke anstreben. Laut dem International Food Information Council erwähnten im Jahr 2023 etwa 29 % der Befragten in den Vereinigten Staaten, dass sie regelmäßig Lebensmittel und Getränke kaufen, weil diese als „saubere Inhaltsstoffe” gekennzeichnet sind[2]Quelle: International Food Information Council, "Food & Health Survey 2023", ific.org.

Wachsendes Bewusstsein für Darmgesundheit und Mikrobiom

Die Mikrobiomwissenschaft hat die Darmgesundheit von einem Nischenthema zu einer Mainstream-Wellness-Priorität gemacht und Innovationen bei probiotischen, präbiotischen und postbiotischen Getränkeformulierungen angetrieben. Im vergangenen Jahrzehnt hat sich der US-amerikanische Markt für Verdauungsgesundheit fast verdreifacht, da Verbraucher zunehmend den Zusammenhang zwischen guter Verdauungsgesundheit und allgemeinem Wohlbefinden erkennen. Dieses gesteigerte Bewusstsein hat Produktinnovationen beflügelt, was sich darin zeigt, dass große Marken wie Coca-Cola und PepsiCo präbiotische Limonaden auf den Markt bringen, wie Simply Pop und Prebiotic Cola, die jeweils 3–6 Gramm präbiotische Ballaststoffe pro Portion enthalten. Da die Forschung zur Darm-Hirn-Achse vertieft wird, erweitern sich die Marktchancen von der reinen Verdauungsgesundheit auf geistige Gesundheit und kognitive Funktion. Dennoch bleiben Herausforderungen bestehen: die Sicherstellung der Lebensfähigkeit von Probiotika während der Verarbeitung und Haltbarkeit sowie die Entwicklung von Geschmacksprofilen, die bei Verbrauchern im Markt für funktionale Getränke Anklang finden. Dies gilt insbesondere für Nicht-Milch-Alternativen, bei denen traditionelle Fermentationsaromen dem breiteren Markt in der Branche der funktionalen Getränke möglicherweise unbekannt sind.

Innovation bei Inhaltsstoffen und Formulierungen

Die Inhaltsstoffinnovation verlagert sich von traditionellen Vitaminen und Mineralstoffen hin zu fortschrittlichen bioaktiven Verbindungen, darunter Adaptogene, Nootropika und spezialisierte Proteine, die alle auf die Erzielung spezifischer physiologischer Ergebnisse abzielen. Die heutigen Verbraucher tendieren zu Getränken, die gleichzeitig eine Reihe von Vorteilen bieten: Energieschübe, Verdauungsgesundheit, Immununterstützung, geistige Klarheit und Stressabbau. Diese sich entwickelnde Nachfrage hat Hersteller dazu veranlasst, neuartige, bioaktive, pflanzenbasierte Inhaltsstoffe zu erforschen und einzusetzen. Dazu gehören Kurkuma, Maca, Löwenmähnenpilz, Adaptogene wie Ashwagandha, CBD, verschiedene Botanicals und alternative Proteine wie Hanf und Erbse. Wenn diese Inhaltsstoffe kunstvoll gemischt werden, gewährleisten sie nicht nur die Wirksamkeit, sondern liefern auch einen angenehmen Geschmack – ein entscheidender Faktor für die Verbraucherakzeptanz und Wiederholungskäufe im Markt für funktionale Getränke. Darüber hinaus hat der Aufstieg von Zuckeralternativen, die Süße ohne zusätzliche Kalorien bieten, den Weg für gesündere Produktinnovationen geebnet. Da Hersteller jedoch bestrebt sind, mehrere funktionale Inhaltsstoffe zu kombinieren, stehen sie vor Herausforderungen bei der Erhaltung von Geschmack, Stabilität und Bioverfügbarkeit. Dies erfordert häufig den Einsatz proprietärer Abgabesysteme und Maskierungstechnologien. Auf der technologischen Seite verdeutlicht PepsiCos jüngste Patentanmeldung die Richtung der Branche: Getränkedosen mit Inhaltsstoffkammern für die separate Lagerung und kontrollierte Freisetzung empfindlicher Verbindungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische und Kennzeichnungsanforderungen | -1.3% | Global, mit unterschiedlicher Intensität je Region | Mittelfristig (2–4 Jahre) |

| Verpackungs- und Nachhaltigkeitsherausforderungen | -0.8% | Europa führend, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Geschmacks- und Verbraucherakzeptanzherausforderungen | -0.6% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktions- und Inhaltsstoffkosten | -1.1% | Global, mit starker Auswirkung in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge regulatorische und Kennzeichnungsanforderungen

Da Gesundheitsbehörden weltweit ihre Kontrolle über Aussagen zu funktionalen Getränken und die Sicherheit von Inhaltsstoffen verschärfen, nimmt die Komplexität der Vorschriften zu. Ab Februar 2028 verpflichtet die überarbeitete Definition von „Gesund” der FDA Hersteller dazu, sorgfältige Compliance-Aufzeichnungen zu führen und spezifische Nährstoffbenchmarks einzuhalten, was sie unter Druck setzt, erhebliche Neuformulierungen vorzunehmen. Auch in Europa werden die Vorschriften strenger. Im August 2024 lehnte die EU Gesundheitsaussagen für Isomaltulose ab und verwies auf mangelnde wissenschaftliche Grundlage und das Risiko der Verwirrung von Verbrauchern. Unterdessen verwischt Koreas System „Lebensmittel mit funktionalen Aussagen” die Grenzen für Verbraucher, indem es zwischen Gesundheitslebensmitteln, die strengen Tests unterzogen werden, und solchen mit locker regulierten Aussagen unterscheidet. Solche regionalen regulatorischen Unterschiede erhöhen nicht nur die Compliance-Kosten, sondern errichten auch Markteintrittsbarrieren. Dies ist besonders herausfordernd für kleinere Hersteller, denen häufig das Fachwissen und die Ressourcen fehlen, um das Labyrinth der globalen Vorschriften im Markt für funktionale Getränke geschickt zu navigieren.

Hohe Produktions- und Inhaltsstoffkosten

Hersteller kämpfen mit steigenden Ausgaben für spezialisierte funktionale Inhaltsstoffe, fortschrittliche Verarbeitungsanlagen und Compliance-Infrastruktur, was zu einem eingeschränkten Marktwachstum führt. Der Preisdruck auf den Maltodextrinmärkten wird bis 2024 anhalten, angetrieben durch klimabedingte Störungen bei Mais- und Weizenerträgen. Diese Störungen beeinflussen einen wichtigen Inhaltsstoff in zahlreichen Formulierungen für funktionale Getränke. So berichtete das US-Landwirtschaftsministerium, dass der Preis pro Tonne Zuckermais für den Verarbeitungsmarkt in den Vereinigten Staaten im Jahr 2024 102 USD betrug[3]Quelle: US-Landwirtschaftsministerium, "Vegetables summary 2024", nass.usda.gov. Während Unternehmen in der Branche der funktionalen Getränke wie PepsiCo auf Produktivitätsverbesserungen setzen, kämpft Coca-Cola mit steigenden Agrarrohstoffkosten, was eine Disparität bei der Normalisierung der Inputkosten über Inhaltsstoffkategorien hinweg verdeutlicht und branchenweit Margendruck ausübt. Die Kostenherausforderungen beschränken sich nicht auf Rohstoffe. Spezialisierte Verarbeitungsanforderungen, die für die Aufrechterhaltung der Inhaltsstoffstabilität und Bioaktivität unerlässlich sind, erfordern häufig kostspielige Ausrüstungen und strenge Qualitätskontrollsysteme. Trotz des prognostizierten Umsatzwachstums bei funktionalen Getränken navigieren Hersteller Formulierungshürden wie Inhaltsstofflöslichkeit, Texturoptimierung und Verlängerung der Haltbarkeit im Markt für funktionale Getränke, die die Produktionskomplexität und -kosten in der Branche der funktionalen Getränke erhöhen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: ����ǰ��ٲ���ٰ�ä��� beschleunigen sich über die Dominanz von Energydrinks hinaus

Im Jahr 2025 beherrschen Energydrinks mit einem Marktanteil von 28,85 % den Markt, doch ����ǰ��ٲ���ٰ�ä��� verzeichnen mit einer bis 2031 prognostizierten CAGR von 8,42 % die schnellste Wachstumsrate. Dieser Trend unterstreicht eine Verlagerung der Verbraucherpräferenzen hin zu Hydratations- und Erholungslösungen, die die Leistung betonen. Während Energiekategorien auf eine Marktreife hindeuten, erweitert die Sportnahrung ihre Anziehungskraft und erreicht Mainstream-Wellness-Enthusiasten, nicht nur traditionelle Sportler. Innovationen bei Elektrolytformulierungen, natürlichen Koffeinquellen und erholungsorientierten Inhaltsstoffen wie verzweigtkettigen Aminosäuren und Adaptogenen treiben die Beliebtheit von ����ǰ��ٲ���ٰ�ä���n voran. Diese Fortschritte kommen Fitnessbegeisterten zugute, die funktionale Hydratation priorisieren, wie vom International Food Information Council hervorgehoben.

Da Verbraucher zu vertrauten Formaten tendieren, die mit funktionalen Vorteilen angereichert sind, verzeichnen angereicherte Säfte und Milchalternativen ein stetiges Wachstum. Gleichzeitig entwickelt sich funktionales Wasser zu einer Kategorie, die durch seine Bequemlichkeit und Clean-Label-Attraktivität gefördert wird. Das Segment „Sonstige”, das Kombucha, Kefir und andere spezielle funktionale Getränke umfasst, befindet sich im rasanten Aufstieg. Dieser Anstieg wird durch die Bereitschaft der Hersteller angetrieben, mit einzigartigen Inhaltsstoffen und innovativen Abgabemethoden zu experimentieren. Die überarbeitete „Gesund”-Definition der FDA macht Wellen bei Produktformulierungen. Sie beeinflusst insbesondere zuckerhaltige Energydrinks und ebnet gleichzeitig den Weg für natürlich gesüßte Alternativen. Das Wettbewerbsumfeld heizt sich auf, unterstrichen durch bedeutende Schritte wie die Übernahme von Alani Nutrition durch Celsius für 1,8 Mrd. USD im April 2025, ein Deal, der die Marktlandschaft für funktionale Getränke neu gestaltet und den Anteil gesundheitsorientierter Energiealternativen stärkt.

Nach Verpackungstyp: Dosen gewinnen durch Nachhaltigkeit an Dynamik

Im Jahr 2025 entfallen 36,55 % des Marktes auf PET- und Glasflaschen, was die Verbraucherpräferenz für Transparenz und wahrgenommene Qualität unterstreicht. Gleichzeitig befinden sich Dosen im Aufschwung und verzeichnen eine bis 2031 prognostizierte CAGR von 8,85 %, angetrieben durch Nachhaltigkeitsinitiativen und den Reiz der Bequemlichkeit. Diese Verlagerung bei der Verpackung unterstreicht einen umfassenderen Wandel der Verbraucherwerte, der Umweltverantwortung und eine Vorliebe für den Konsum unterwegs betont. Japans Entwurfsstandards für PET-Flaschen, die einen Recyclinganteil von 15 % vorschreiben und Recyclingfähigkeitsbenchmarks festlegen, verdeutlichen den regulatorischen Druck, der Verpackungsinnovationen vorantreibt. In diesem Sinne setzt die EU-Verordnung über Verpackungen und Verpackungsabfälle ehrgeizige Ziele: 10 % wiederverwendbare Verpackungen bis 2030 und ein Sprung auf 40 % bis 2040, was erhebliche Compliance-Herausforderungen für Getränkehersteller mit sich bringt.

Alternative Verpackungsformate wie Tetra Pak erschließen eine Nische, insbesondere im Bereich pflanzenbasierter und biologischer funktionaler Getränke, wo umweltfreundliche Verpackungen mit dem Markenethos übereinstimmen. Die Getränkekartonindustrie, gestützt durch EU-Verpackungsvorschriften, rüstet sich mit einer erheblichen Investition von 200 Mio. EUR in Recyclingkapazitäten auf, mit Blick auf weitere 100 Mio. EUR bis 2027, wie von der Food and Beverage Carton Alliance berichtet. Verpackungsinnovation betrifft nicht nur Materialien, sondern auch das Design. Ein Beispiel dafür ist PepsiCos bahnbrechendes Patent für Getränkedosen mit Inhaltsstoffkammern, die für die optimale Abgabe empfindlicher Verbindungen konzipiert sind. Da sich die Verpackungsbranche weiterentwickelt, müssen Hersteller ein Labyrinth aus Nachhaltigkeitsvorschriften, sich wandelnden Verbrauchergeschmäckern, Budgetbeschränkungen und der Notwendigkeit, funktionale Inhaltsstoffe im Markt für funktionale Getränke zu schützen, navigieren.

Nach Vertriebskanal: On-Trade-Beschleunigung signalisiert Premiumisierung

Im Jahr 2025 dominieren Off-Trade-Kanäle, darunter Supermärkte, Convenience-Stores und E-Commerce-Plattformen, den Markt mit einem Anteil von 55,05 % und dienen als primäre Orte für die Entdeckung und den Kauf funktionaler Getränke. Gleichzeitig verzeichnen On-Trade-Kanäle eine robuste Wachstumsrate von 8,88 % CAGR bis 2031, was Trends der Premiumisierung und eine Verlagerung hin zu erlebnisorientierten Konsum unterstreicht. Verbraucher sind zunehmend bereit, einen Aufpreis für kuratierte Erlebnisse mit funktionalen Getränken zu zahlen. Diese Verlagerung in der Kanaldynamik verdeutlicht einen umfassenderen Wandel im Verbraucherverhalten, bei dem sich funktionale Getränke von bloßen Gebrauchskäufen zu integralen Bestandteilen des Lebensstils und sozialer Anlässe im Markt für funktionale Getränke entwickeln.

Im Off-Trade-Bereich wächst der E-Commerce rasant und veranlasst Getränkeunternehmen, ihre digitalen Fähigkeiten und Direktvertriebsstrategien zu stärken. Dieser Schritt ist eine Reaktion auf sich verändernde Einkaufsgewohnheiten. Abonnementmodelle und personalisierte Ernährungsplattformen entwickeln sich zu wichtigen Vertriebswegen, insbesondere für spezialisierte funktionale Getränke, die auf spezifische Gesundheitsergebnisse abzielen. Convenience-Stores spielen eine bedeutende Rolle im Verkauf funktionaler Getränke und fungieren als Impulskaufzentren für Energydrinks und ����ǰ��ٲ���ٰ�ä���, während sie gleichzeitig ihre Kühlbereiche für Premium-Optionen erweitern. Apotheken und Gesundheitsgeschäfte richten funktionale Getränke zunehmend an Nahrungsergänzungsmitteln und Wellness-Produkten aus und sprechen gesundheitsbewusste Verbraucher an, die nach therapeutischen Vorteilen suchen. Diese Vertriebsentwicklung wird durch Fortschritte in der Kühlkettenlogistik und -technologie unterstützt, die die Produktfrische und eine erweiterte geografische Reichweite über verschiedene Einzelhandelsformate hinweg gewährleisten.

Geografische Analyse

Im Jahr 2025 entfielen 39,05 % der Umsätze auf Nordamerika, angetrieben durch hohe verfügbare Einkommen, eine ausgereifte Einzelhandelsinfrastruktur und eine frühe Übernahme von Wellness-Konzepten. Neue Produkteinführungen halten die Regale dynamisch, während die „Gesund”-Regel der FDA von 2025 für Klarheit sorgt und ein wissenschaftlich geprägtes Wettbewerbsumfeld fördert. Große Akteure intensivieren die Konsolidierung und übernehmen digital-native Start-ups, um Zugang zu aufkommenden Wachstumsbereichen zu erhalten. Trotz hoher Kategoriedurchdringung verzeichnet der regionale Markt für funktionale Getränke mittlere einstellige Wachstumsraten, gestützt durch Premiumisierung und funktionale Schichtung im Markt für funktionale Getränke.

Der asiatisch-pazifische Raum soll mit einer beeindruckenden CAGR von 8,29 % bis 2031 führen, angetrieben durch Urbanisierung, eine aufstrebende wohlhabende Mittelschicht und eine Kombination aus traditionellen pflanzlichen Heilmitteln und modernen Trinkfertigformaten. In China, Japan und ��ü���ǰ��� floriert der Markt für Proteingetränke und mikrobiomfokussierte Tonika, angetrieben durch den Aufstieg von Fitness-Apps und den Einfluss der Jugendkultur. Die Verwendung lokal beschaffter Inhaltsstoffe wie roter Ginseng, Pandan und Chrysantheme verbessert nicht nur die Produktlokalisierung, sondern steigert auch die Preiswettbewerbsfähigkeit im Markt für funktionale Getränke.

Europa kämpft mit starker Nachfrage und navigiert gleichzeitig strenge Umwelt- und Gesundheitsaussagenvorschriften. Marken, die sich an die EU-Vorschriften zur Wiederverwendung von Verpackungen halten und ihre Nährwertaussagen belegen können, verschaffen sich einen Wettbewerbsvorteil im Regal. Während ��ü�岹��������첹 und der Nahe Osten & Afrika bei den Gesamtausgaben zurückliegen, ist ein deutlicher Anstieg des Interesses an Energie- und Immunstärkungsgetränken zu verzeichnen, dank steigender verfügbarer Einkommen und verbesserter Kühlkettennetze im Einzelhandel. Um von diesen Trends zu profitieren, führen multinationale Unternehmen zunehmend Pilotlinien in diesen Regionen ein und streben Vorteile als Ersteinsteiger an.

Wettbewerbslandschaft

Der globale Markt für funktionale Getränke ist durch intensiven Wettbewerb zwischen etablierten multinationalen Getränkekonzernen und agilen Nischen-Wellness-Marken gekennzeichnet, wobei große Akteure in den Jahren 2024 und 2025 auf Übernahmen, Produktinnovationen und erweiterte Distribution setzen, um Marktanteile zu gewinnen. Großkonzerne wie PepsiCo und Coca-Cola übernehmen und investieren aktiv in kleinere, disruptive Marken, um schnell Zugang zu neuen Verbrauchertrends zu erhalten, und demonstrieren damit eine Konsolidierungsstrategie zur Erfassung des Marktwachstums. In einem bedeutenden Schritt übernahm PepsiCo im März 2025 die präbiotische Limonadenmarke Poppi für 1,95 Mrd. USD und nutzte seine Vertriebsstärke, um ein Produkt zu skalieren, das die Lücke zwischen traditioneller Limonade und gesundheitsbewussten Alternativen schließt. Ebenso trat Coca-Cola im Februar 2025 mit der Einführung von Simply Pop unter seiner Simply-Marke in die Kategorie der präbiotischen Limonaden ein, um den sich entwickelnden Verbraucherbedürfnissen nach funktionalen Vorteilen wie Darmgesundheit im Markt für funktionale Getränke gerecht zu werden.

Im Energydrink-Sektor tätigte Keurig Dr Pepper im Oktober 2024 eine strategische Investition, indem es einen 60-prozentigen Anteil an der schnell wachsenden Marke Ghost Energy für 990 Mio. USD erwarb und damit sein Portfolio im hart umkämpften Energydrink-Markt stärkte. Gleichzeitig expandieren Nischenmarken wie Celsius und Alani Nutrition rasch, indem sie sich auf zuckerfreie Energydrinks konzentrieren und Influencer-Marketing nutzen, um starke Verbrauchergemeinschaften aufzubauen, wobei Celsius Alani Nutrition im Februar 2025 für 1,65 Mrd. USD übernahm, um eine dominantere Plattform zu schaffen. Andere agile Akteure wie Poppi und Bloom Nutrition haben sich durch den Einsatz von Direktvertriebskanälen und gezieltem digitalem Marketing erfolgreich positioniert, um Kategorien zu disruptieren und authentische Verbindungen zu jüngeren Zielgruppen herzustellen, wobei Bloom in den Jahren 2024 und 2025 erhebliche Finanzierungen zur Förderung seines Wachstums sicherte.

Neben Übernahmen ist Produktinnovation ein wichtiges Wettbewerbsfeld, wobei Unternehmen sich auf Clean-Label-Inhaltsstoffe, spezifische Gesundheitsvorteile und Nachhaltigkeit konzentrieren. Danone beispielsweise, ein bedeutender Akteur im Bereich Milchprodukte und Wasser, konzentriert sich auf die Erweiterung seines Portfolios mit funktionalen Milchprodukten, Wasser und pflanzenbasierten Alternativen und betont Nachhaltigkeit durch Maßnahmen wie die Verwendung von 100 % rPET-Flaschen für seine Marke Evian. Diese hochkompetitive Landschaft unterstreicht, dass der Erfolg von einer Kombination aus strategischen Übernahmen, kontinuierlicher Produktinnovation und effektiven Vertriebsstrategien abhängt, die auf die sich entwickelnden Verbraucherbedürfnisse nach Gesundheit und Wellness in der Branche der funktionalen Getränke zugeschnitten sind.

Marktführer im Bereich funktionale Getränke

PepsiCo, Inc.

Monster Beverage Corporation

Red Bull GmbH

Danone SA

The Coca-Cola Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Pressed Juicery führte Blue Pineapple und Cherry Limeade Energy Tonics ein, zuckerfreie Getränke mit Elektrolyten, B-Vitaminen und Mineralstoffen, die zur Unterstützung von Energie, geistiger Klarheit, Hydratation und zur Reduzierung von oxidativem Stress konzipiert wurden.

- Juli 2025: O'Neill Vintners & Distillers trat mit der Einführung von Catalyst in den Markt für funktionale Getränke ein, einem Energydrink für gesundheitsbewusste Verbraucher. Catalyst enthielt 120 mg pflanzenbasiertes Koffein, 10 Kalorien, keinen Zucker, keine künstlichen Süßungsmittel und wurde als mit den Vitaminen B12 und B6 angereichert angepriesen. Es betonte anhaltende geistige Klarheit und Stoffwechselunterstützung ohne Zuckerabstürze und war in sechs Geschmacksrichtungen erhältlich.

- Juli 2025: Virtue, bekannt für Clean-Energy-Drinks, expandierte in den Hydratationsbereich mit Virtue Electrolytes Hydration-Sachets, die keinen Zucker, 2.540 mg essentielle Elektrolyte und zusätzliche Immununterstützung enthielten. Das Produkt zielte auf tägliche Hydratation, Erholung und Leistung ab und wird online und in großen Lebensmitteleinzelhändlern im Vereinigten Königreich verkauft.

- Juli 2024: Bloom Nutrition führte Bloom Pop ein, eine sprudelnde, geschmacksintensive Limonade mit 3–4 g Zucker, 20 Kalorien und klinisch geprüften Präbiotika für Darmgesundheitsvorteile. Hergestellt mit einem patentierten Präbiotikum (PreticX XOS), wurde es als verdauungsfördernd ohne häufige Nebenwirkungen angepriesen.

Berichtsumfang des globalen Markts für funktionale Getränke

Ein funktionales Getränk ist ein alkoholfreies Getränk, das Mineralstoffe, Vitamine, Aminosäuren, Ballaststoffe, Probiotika und rohe Früchte enthält, die wesentlichen Nährwert und verschiedene gesundheitliche Vorteile bieten.

Der globale Markt für funktionale Getränke ist nach Typ, Vertriebskanal und Geografie segmentiert. Der Markt ist nach Typ in Energydrinks, angereicherten Saft, ����ǰ��ٲ���ٰ�ä���, Milch- und Milchalternativgetränke sowie funktionales/angereichertes Wasser segmentiert. Basierend auf dem Vertriebskanal ist der Markt in ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ�, Drogerien und Apotheken, Convenience-Stores, ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� und andere Vertriebskanäle segmentiert. Der Markt ist nach Geografie in Nordamerika, Europa, den asiatisch-pazifischen Raum, ��ü�岹��������첹 sowie den Nahen Osten & Afrika segmentiert. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Energydrinks |

| ����ǰ��ٲ���ٰ�ä��� |

| Angereicherter Saft |

| Milch- und Milchalternativgetränke |

| Funktionales/angereichertes Wasser |

| Sonstige |

| PET-/Glasflaschen |

| Dosen |

| Tetra Pak |

| Andere Typen |

| On-Trade | |

| Off-Trade | ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ� |

| Apotheken und Gesundheitsgeschäfte | |

| Convenience-Stores | |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | |

| Andere Einzelhandelskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges ��ü�岹��������첹 | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| ��ü���ǰ��� | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| ��ü�岹�ڰ����첹 | |

| Saudi-Arabien | |

| Nigeria | |

| Ä�����ٱ�� | |

| Marokko | |

| ��ü����� | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Energydrinks | |

| ����ǰ��ٲ���ٰ�ä��� | ||

| Angereicherter Saft | ||

| Milch- und Milchalternativgetränke | ||

| Funktionales/angereichertes Wasser | ||

| Sonstige | ||

| Nach Verpackungstyp | PET-/Glasflaschen | |

| Dosen | ||

| Tetra Pak | ||

| Andere Typen | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ� | |

| Apotheken und Gesundheitsgeschäfte | ||

| Convenience-Stores | ||

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | ||

| Andere Einzelhandelskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| ��ü�岹�ڰ����첹 | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ä�����ٱ�� | ||

| Marokko | ||

| ��ü����� | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für funktionale Getränke im Jahr 2026?

Die Marktgröße für funktionale Getränke erreichte im Jahr 2026 163,84 Mrd. USD.

Welche CAGR wird für funktionale Getränke bis 2031 prognostiziert?

Der Markt soll von 2026 bis 2031 mit einer CAGR von 7,93 % wachsen.

Welches Produktsegment wird voraussichtlich am schnellsten wachsen?

����ǰ��ٲ���ٰ�ä��� sind auf eine CAGR von 8,42 % ausgerichtet, die schnellste unter den Produkttypen.

Welche Region wird den größten inkrementellen Bedarf hinzufügen?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 8,29 % bis 2031 an.

Warum gewinnen Aluminiumdosen bei funktionalen Getränken an Beliebtheit?

Dosen bieten hohe Recyclingfähigkeit, leichte Logistik und überlegenen Lichtschutz und treiben eine CAGR von 8,85 % bei dosenverpackten Volumina an.

Wie beeinflussen Vorschriften die Produktneuformulierung?

Die „Gesund”-Definition der FDA von 2025 schränkt zugesetzte Zucker und Natrium ein und drängt Marken zu saubereren Etiketten und natürlichen Süßungsmitteln.

Seite zuletzt aktualisiert am: