Größe und Marktanteil des Mietwagenmarkts Singapur

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 256.99 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 265.41 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 317.35 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Mietwagenmarkts Singapur von ���ϲ�����

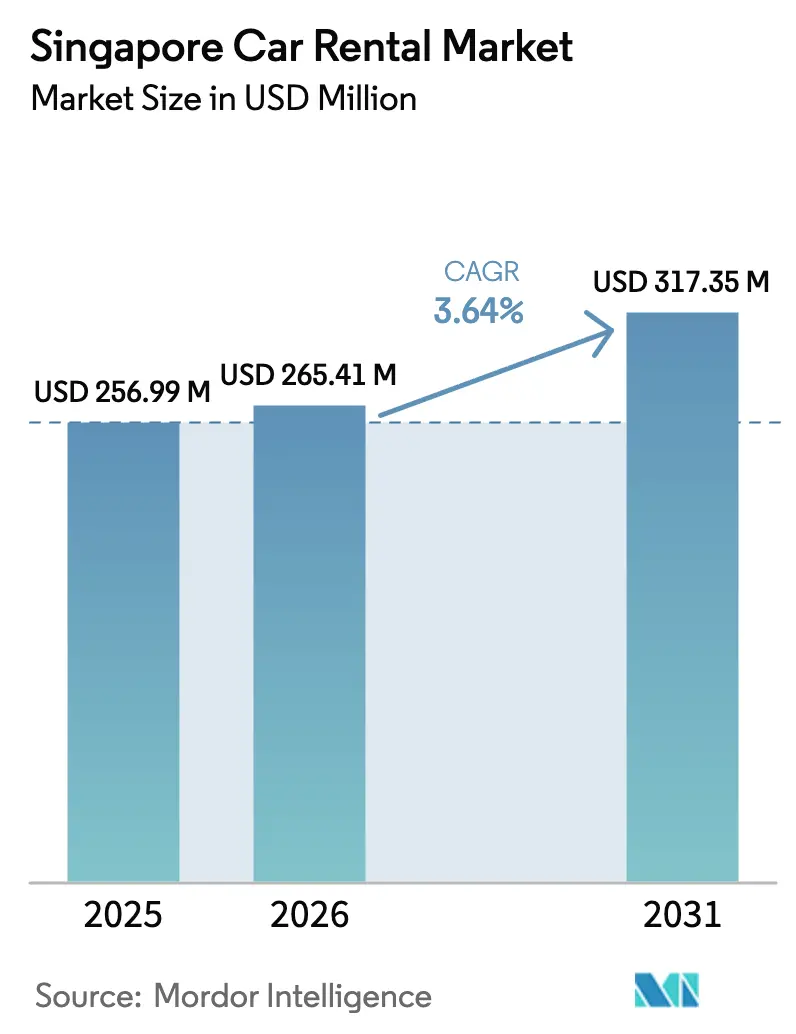

Die Größe des Mietwagenmarkts in Singapur wurde im Jahr 2025 auf 256,99 Millionen USD geschätzt und soll von 265,41 Millionen USD im Jahr 2026 auf 317,35 Millionen USD bis 2031 wachsen, bei einer CAGR von 3,64 % während des Prognosezeitraums (2026–2031). Stark gestiegene Certificate of Entitlement (COE)-Prämien, eine Erholung des Tourismus und ein wachsendes Unternehmensinteresse an asset-leichter Mobilität sind die primären Treiber hinter dieser stetigen Entwicklung. Globale Franchise-Unternehmen verteidigen weiterhin ihre Flughafenschalter, während digitale lokale Plattformen schnell skalieren, indem sie Fahrzeuge in öffentlichen Wohnsiedlungen und in der Nähe von Nahverkehrsausgängen positionieren. Die Flotten verlagern sich zunehmend auf emissionsärmere Modelle, da die Anreize des Commercial Vehicle Emissions Scheme (CVES) einen Großteil des Elektrofahrzeug-Preisaufschlags ausgleichen, während KI-basierte Flottenmanagement-Software Standzeiten und Wartungskosten reduziert. Obwohl steigende Versicherungsprämien und knappe Übernacht-Ladestationen für Elektrofahrzeuge (EV) Gegenwind erzeugen, sollten die hohen Eigentumskosten und der politische Druck hin zu saubereren Antrieben die Mietauslastung bis 2031 stabil halten.

Wichtigste Erkenntnisse des Berichts

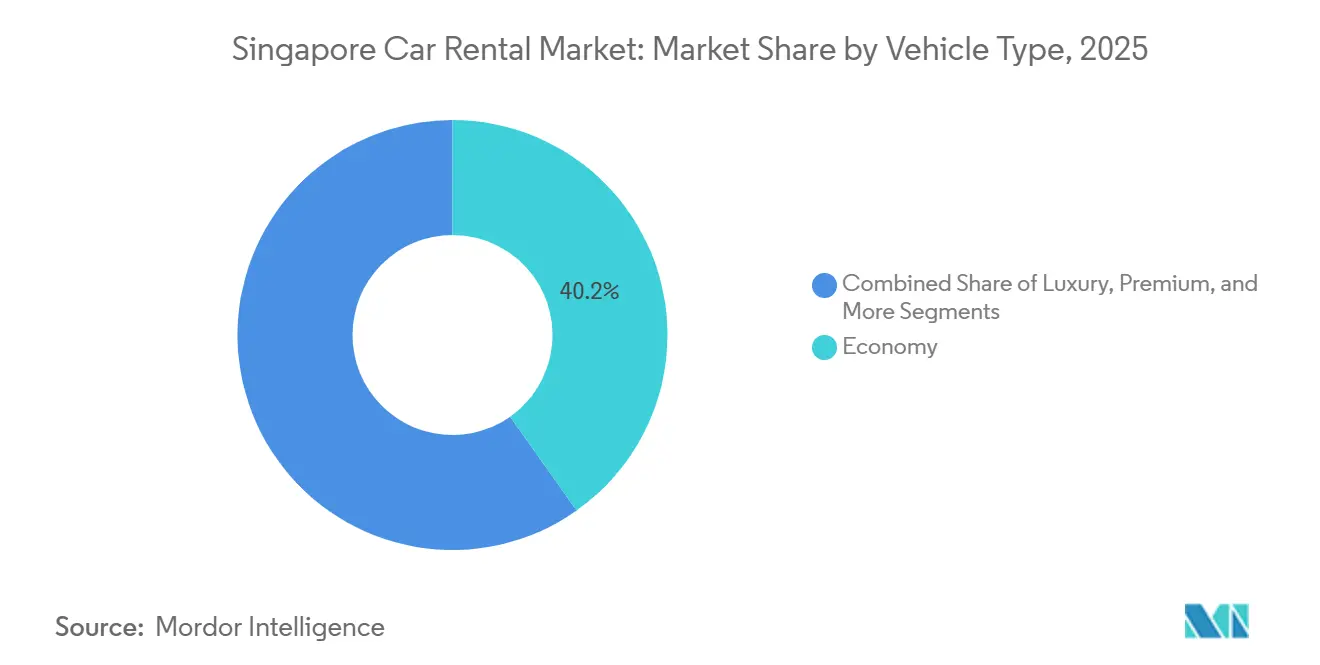

- Nach Fahrzeugtyp entfielen 40,21 % des Umsatzes im Jahr 2025 auf Fahrzeuge der Wirtschaftsklasse, während Sport-Utility-Fahrzeuge und Mehrzweckfahrzeuge mit 6,27 % über den Prognosezeitraum die schnellsten Volumenzuwächse verzeichneten.

- Nach Buchungskanal generierten Online-Kanäle im Jahr 2025 noch 73,29 % des Umsatzes, und dieselben Plattformen expandieren bis 2031 mit einer CAGR von 8,24 %.

- Nach Mietdauer hielten Kurzzeitverträge (unter 30 Tagen) im Jahr 2025 einen Anteil von 62,43 %, während Langzeitleasing bis 2031 voraussichtlich mit einer CAGR von 8,08 % wachsen wird.

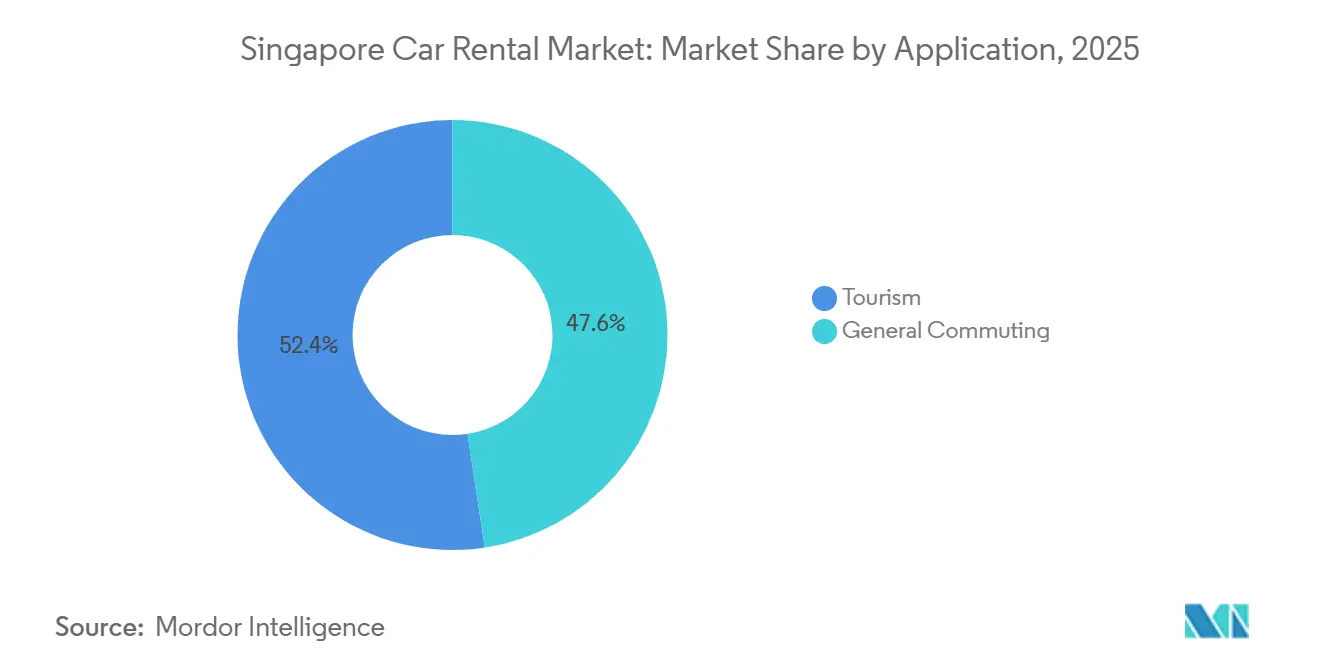

- Nach Anwendung dominierte Tourismus im Jahr 2025 mit einem Marktanteil von 52,39 %; der allgemeine Pendelverkehr wächst jedoch schneller mit einer CAGR von 9,35 % über den Prognosezeitraum.

- Nach Antriebsart entfielen 82,26 % des Flottenmix im Jahr 2025 auf Fahrzeuge mit Verbrennungsmotor, während Elektrofahrzeugvermietungen bis 2031 voraussichtlich mit einer CAGR von 12,27 % wachsen werden.

- Nach Endnutzer generierten Privatpersonen 64,18 % des Umsatzes im Jahr 2025, aber Unternehmenskunden wachsen bis 2031 mit einer CAGR von 9,23 %, da Unternehmen abonnementbasierte Mobilität bevorzugen.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Mietwagenmarkts Singapur

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Certificate of Entitlement (COE)-Prämien | +0.8% | Singapur (landesweite Auswirkung, mit Konzentration in der Zentralregion, Ostregion, Nordregion, Westregion und Nordostregion) | Kurzfristig (≤ 2 Jahre) |

| Erholung des Tourismus | +0.6% | Singapur (konzentriert in der Umgebung des Changi-Flughafens, Orchard Road, Marina Bay, Sentosa und dem Central Business District) | Mittelfristig (2–4 Jahre) |

| Flexible Unternehmensmobilität | +0.5% | Singapur (konzentriert im Central Business District, Jurong East, Changi Business Park und one-north) | Mittelfristig (2–4 Jahre) |

| Anreize für Elektrofahrzeugvermietung | +0.4% | Singapur (landesweite Auswirkung in allen Planungsregionen) | Langfristig (≥ 4 Jahre) |

| Abonnement- und Peer-to-Peer-Vermietungen | +0.4% | Singapur (konzentriert in HDB-Siedlungen, MRT-Stationsumgebungen und Wohngebieten in Tampines, Jurong, Woodlands und Punggol) | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Flottenoptimierung | +0.3% | Singapur (landesweiter Flottenbetrieb mit Knotenpunkten in Changi, Tuas und Woodlands) | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende COE-Prämien machen Fahrzeugeigentum unerschwinglich

Die Certificate of Entitlement (COE)-Prämien der Kategorie A sind erheblich gestiegen und haben die Gesamtkosten einer Kompaktlimousine vor der Finanzierung auf ein hohes Niveau getrieben. Obwohl die Land Transport Authority (LTA) zusätzliche Kontingente freigegeben hat, liegen die Preise weiterhin deutlich über dem Vor-Pandemie-Niveau [1]„Monatliche COE-Ergebnisse der offenen Ausschreibung,”, Land Transport Authority, lta.gov.sg. Haushalte, die sich kein eigenes Fahrzeug leisten können, reservieren Fahrzeuge der Wirtschaftsklasse für Wochenenden bereits mehrere Wochen im Voraus, was auf eine strukturelle Neuausrichtung der Mobilitätsbudgets hindeutet. Wohlhabende Käufer, die auf Fahrzeuge der Kategorie B umsteigen, verstärken die Mietnachfrage nach Einstiegslimousinen zusätzlich, da Flottenoperatoren sich auf Segmente mit der breitesten adressierbaren Basis konzentrieren. Die Verlagerung hin zu variabler Kostenmobilität lässt darauf schließen, dass ein moderater Rückgang der COE-Prämien die Verbraucher nicht sofort dazu veranlassen wird, wieder auf Fahrzeugeigentum umzusteigen.

Erholung des Tourismus und eingehende Ankünfte

Die internationalen Ankünfte erreichten im Jahr 2024 16,5 Millionen, ein Anstieg von 21,5 % gegenüber dem Vorjahr, während die Tourismuseinnahmen sich auf 29,8 Milliarden SGD (22,1 Milliarden USD) beliefen [2]„Internationale Besucherankünfte 2024,”, Singapore Tourism Board, stb.gov.sg. Während der Urlaubsspitzen verzeichneten flughafenbasierte Mietanbieter einen deutlichen Anstieg der Auslastungsraten im Vergleich zu Nebensaisonmonaten. Buchungen in der Wirtschaftsklasse werden überwiegend von Besuchern aus Indonesien, Malaysia und China angeführt. Es gibt jedoch einen bemerkenswerten Trend: Mieter aus Indien und dem Nahen Osten tendieren zunehmend zu Premium-Sport-Utility-Fahrzeugen (SUVs) und zahlen dabei bereitwillig einen grenzüberschreitenden Aufpreis für Fahrten nach Malaysia. Gleichzeitig nutzen Peer-to-Peer-Anbieter ihre ungenutzten Fahrzeuge, indem sie diese während ihrer Auslandsaufenthalte anbieten, was das Flottenangebot ohne Kapitalaufwand der Betreiber erhöht. Der Ausblick für den Mietwagenmarkt in Singapur bleibt optimistisch, gestützt durch eine stabile Wochenend- und Urlaubsauslastung durch eingehenden Freizeitreiseverkehr.

Staatliche Anreize für Elektrofahrzeugvermietung treiben Elektrifizierung voran

Das Commercial Vehicle Emissions Scheme (CVES) gewährt Rabatte für Elektrofahrzeuge der Band A, während es Gebühren auf emissionsintensive Fahrzeuge der Band C erhebt. Dies schafft eine erhebliche Anreizlücke, die Erneuerungszyklen in Richtung Elektrofahrzeuge (EVs) lenkt. Obwohl der Early Adoption Incentive auslaufen soll, profitieren gewerbliche Betreiber weiterhin von der vollständigen CVES-Entlastung. Dieser Vorteil ermöglicht es ihnen, Fahrzeuge wie den BYD Atto 3 oder das Tesla Model 3 zu Preisen zu erwerben, die mit Benzin-Kompaktwagen vergleichbar sind. GetGo nutzt diese Einsparungen und berechnet Mietern für Elektrofahrzeuge einen niedrigeren Tarif als für Benzinmodelle. In einem strategischen Schritt hat Grab eine regionale Partnerschaft mit BYD geschlossen, mit dem Ziel, eine erhebliche Anzahl von Elektrofahrzeugen (EVs) in ganz Südostasien zu erwerben. Diese Zusammenarbeit betont auch die Integration von Live-Fahrzeugdaten für eine verbesserte vorausschauende Wartung. Die rasche Elektrifizierung von Mietflotten unterstreicht nicht nur den Wandel der Branche, sondern entspricht auch der Vision der Regierung, einen saubereren öffentlichen Straßenverkehr zu erreichen.

KI-gestützte Flottenoptimierung senkt Betreiberkosten

Viele lokale Mietwagenunternehmen planen die Einführung KI-gestützter Flottensoftware. Eine Telematik-Suite, die durch einen staatlichen Zuschuss unterstützt wird, bietet Dashboards mit Einblicken in Auslastungsdaten, Fahrerbewertungen und Warnmeldungen zur vorausschauenden Wartung, die es Managern ermöglichen, ungenutzte Ressourcen umzuverteilen. Frühe Anwender dieser Technologie haben über verbesserte Auslastung und reduzierte Wartungskosten berichtet. Eine weitere Plattform nutzt GPS- und Batteriestandsdaten, um Nutzer zu nahegelegenen Fahrzeugen mit ausreichender Ladung zu führen und so die Repositionierungskilometer effektiv zu reduzieren. Software-as-a-Service-Anbieter (SaaS) bieten nun ähnliche Toolkits für kleinere Flotten an und verbessern damit die Kosteneffizienz in der gesamten Mietwagenbranche.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Versicherungsprämien | -0.5% | Singapur (landesweite Auswirkung auf alle gewerblichen Flottenoperatoren) | Mittelfristig (2–4 Jahre) |

| Knappheit an Elektrofahrzeug-Ladestationen | -0.3% | Singapur (akut im Central Business District, Orchard und Touristenbezirken; weniger schwerwiegend in HDB-Siedlungen mit Bewohnerladestationen) | Langfristig (≥ 4 Jahre) |

| Streitigkeiten über Kautionen | -0.2% | Singapur (landesweite Auswirkung an allen Mietkontaktpunkten) | Kurzfristig (≤ 2 Jahre) |

| Hohe ERP-Gebühren | -0.2% | Singapur (konzentriert im Central Business District, Orchard Road, Marina Bay und auf wichtigen Schnellstraßen) | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Stark steigende Versicherungsprämien für Mietflotten

Die gebuchten Kraftfahrzeug-Bruttoprämien sind gestiegen, während die versicherungstechnischen Verluste erheblich zugenommen haben. Erneuerungsangebote für Mietflotten liegen deutlich über dem bisherigen Niveau, und auch die Selbstbehalte bei Standardpolicen sind gestiegen [3]„Kraftfahrzeugversicherungsstatistik 2025,”, General Insurance Association of Singapore, gia.org.sg. Um das Risiko zu mindern, erhebt Avis tägliche Gebühren für Nullselbstbehalt-Verzichte und Teiloptionen, was die wöchentlichen Ausgaben für Kunden erheblich erhöhen kann. Der erweiterte Zuständigkeitsbereich des FIDReC für die Bearbeitung von Kraftfahrzeugstreitigkeiten Dritter bietet zwar einen Rechtsbehelf, verlängert aber auch die Abwicklungsfristen und bindet das Betriebskapital der Betreiber. Kleine Flotten mit begrenzter Verhandlungsmacht sehen sich mit sinkenden Margen konfrontiert, was den Markteintritt neuer Akteure verlangsamt.

Knappheit an öffentlichen Übernacht-Ladestationen für Elektrofahrzeuge

Öffentliche Ladestationen in Singapur befinden sich überwiegend in Parkhäusern der Housing & Development Board, was den Zugang hauptsächlich auf Bewohner beschränkt. Infolgedessen konkurrieren städtische Mietknotenpunkte und Gewerbeparkplätze um eine begrenzte Anzahl verfügbarer Ladestationen. Dieser Wettbewerb zwingt Betreiber, zusätzliche Kosten für Laden und Parken zu tragen. Die Nutzung von Elektrofahrzeugen am Wochenende geht zurück, hauptsächlich aufgrund der Reichweitenangst der Mieter. Dies ist besonders ausgeprägt bei Fahrten nach Malaysia, wo Schnellladestationen nicht so weit verbreitet sind. Das Fehlen von 24-Stunden-Bordsteinladestationen in Touristenhochburgen und Innenstadtgaragen gibt Anlass zur Sorge. Wenn sich dieser Trend fortsetzt, könnte der Anteil von Elektrofahrzeugen am Mietwagenmarkt Singapurs hinter den politischen Zielen der Regierung zurückbleiben.

Segmentanalyse

Nach Fahrzeugtyp: Wirtschaftsklasse-Segment fördert demokratischen Zugang

Die Wirtschaftsklasse entfiel im Jahr 2025 auf 40,21 % des Marktanteils des Mietwagenmarkts Singapur und ist auf dem Weg, bis 2031 eine CAGR von 6,27 % zu erzielen, was zeigt, dass die wertorientierte Nachfrage das Rückgrat der Flottenauslastung bleibt. Da Betreiber EV-Rabatte auf Sieben-Sitzer-Modelle übertragen, ist der Mietwagenmarkt Singapur für SUVs auf Wachstumskurs. Eurokars Leasing hat seine digitale Plattform überarbeitet und ermöglicht es Kunden, während einer Buchung von einem Mazda 3 auf einen Porsche Cayenne zu wechseln, abhängig von der Verfügbarkeit. Während GetGo weiterhin Schrägheckfahrzeuge einsetzt, um das Parken an seinen Standorten zu optimieren, testet sein Pilotprojekt mit Tesla Model 3-Einheiten die Marktbereitschaft für Premium-Elektrofahrzeuge. Hertz' globaler Deal für Tesla-Fahrzeuge bestückt nun die lokale Flotte, und das Mandat der LTA für sauberere Energie ist darauf ausgerichtet, den Fahrzeugmix neu zu gestalten.

Betreiber verzeichnen einen Anstieg von Kreuzumbuchungen von der Wirtschaftsklasse in Premium-Segmente während der Feiertage, was auf potenzielle Upsell-Einnahmen hindeutet. Da sich jedoch die Restwerte von Batterie-Elektrofahrzeugen stabilisieren und ihre Wartungskosten im Vergleich zu Verbrennungsmotoren sinken, verringert sich die Margenspanne. Flottenmanager werden voraussichtlich ihren Fokus auf mittelpreisige Elektrolimousinen verlagern, die regulatorischen, kosten- und verbrauchererfahrungsbezogenen Maßstäben entsprechen.

Nach Buchungskanal: Digitale Transformation beschleunigt sich

Online-Kanäle erfassten mehr als 73,29 % des Umsatzes im Jahr 2025 und sind auf dem Weg zu einer CAGR von 8,24 % bis 2031. Die Verlagerung spiegelt das Vertrauen der Verbraucher in App-basierte Verträge, Echtzeit-Preisgestaltung und schlüssellosen Zugang wider. GetGo, das einen ausschließlich mobilen Ansatz verfolgt, der Schalterpersonal und Papierformulare überflüssig macht, hat eine bedeutende Abonnentenbasis aufgebaut. Europcar hat Mietangebote in den KrisFlyer-Buchungspfad von Singapore Airlines eingebettet und nutzt dabei Traffic mit hoher Kaufabsicht, um für jede Freizeittransaktion Meilen zu verdienen. Offline-Kanäle bleiben jedoch für diejenigen wichtig, die Last-Minute- oder personalisierte Dienstleistungen suchen. Sixt's myDriver bietet in Zusammenarbeit mit Cathay Pacific Chauffeurdienstleistungen für die Premium-Kundschaft der Fluggesellschaft an und lenkt hochwertige Kunden direkt zu Sixt.

Betreiber stehen unter zunehmendem Druck durch digitale Preisvergleichstools, was sie dazu veranlasst, entweder ihre Kostenstrukturen zu straffen oder sich durch flexible Abholpunkte und gebündelte Dienstleistungen zu differenzieren. Mit API-Integrationen in SAP Concur und Navan ist die automatische Spesenabrechnung nun Realität und erweitert das Unternehmensengagement. Mit dem Fortschreiten der Einführung der entfernungsbasierten Gebührenerhebung ist die Integration von Echtzeit-Reisepreisen in Buchungs-Apps darauf ausgerichtet, die Attraktivität digitaler Kanäle zu stärken.

Nach Mietdauer: Langzeitverträge gewinnen bei Unternehmen an Bedeutung

Kurzzeitvermietungen unter 30 Tagen behielten im Jahr 2025 einen Anteil von 62,43 %; die Größe des Mietwagenmarkts Singapur für Langzeitverträge wird jedoch voraussichtlich bis 2031 mit einer CAGR von 8,08 % wachsen. Unternehmen sichern sich gegen COE-Volatilität ab, indem sie Sechs- bis 24-Monats-Abonnements abschließen, die Versicherung, Wartung und Pannenhilfe in einer einzigen Rechnung bündeln. GetGos ZipZap-Programm bietet eine „Abonnieren und Teilen”-Option, die es Hauptnutzern ermöglicht, das Fahrzeug an Familienmitglieder unterzuvermieten und so Mietdienstleistungen nahtlos mit Bruchteilseigentum zu verbinden. Der kleinere Betreiber Ecube hat seine Flotte erweitert, um Expatriates auf längeren Einsätzen anzusprechen. Während Volumenschwankungen durch den eingehenden Tourismus beeinflusst werden, unterstützt der stabilere Umsatz aus mehrmonatigen Unternehmensvereinbarungen die Cashflow-Planbarkeit unter unsicheren wirtschaftlichen Bedingungen.

Freizeitreisende und spontane Besorgungen treiben die Kurzzeitnachfrage an, insbesondere während der Urlaubsspitzen, die die Flughafennutzung auf hohe Niveaus treiben. Betreiber konzentrieren sich jedoch zunehmend auf Langzeitabonnenten aufgrund von Vorteilen wie niedrigeren Akquisitionskosten, konsistenten Nutzungsmustern und schnellerer Fahrzeugumschlagshäufigkeit. Bei hohen COE-Prämien wird erwartet, dass Langzeitabonnements gegenüber kurzfristigen an Bedeutung gewinnen. Dennoch stellt der Einfluss des Tourismus sicher, dass die Kurzzeitnachfrage ein dominierender Faktor bleibt.

Nach Anwendung: Allgemeiner Pendelverkehr entwickelt sich zum Wachstumstreiber

Tourismus entfiel im Jahr 2025 auf 52,39 % des Umsatzes, aber Buchungen für den allgemeinen Pendelverkehr steigen mit einer jährlichen Rate von 9,35 %, was die durch COE-Kosten bedingte Abkehr vom Fahrzeugeigentum widerspiegelt. Partnerschaften wie die Zusammenarbeit von GetGo mit SBS Transit, bei der Fahrzeuge in der Nähe von MRT-Stationen eingesetzt werden, überbrücken effektiv die Lücken auf der ersten und letzten Meile und integrieren Mietfahrzeuge nahtlos in den öffentlichen Nahverkehr. Familien der mittleren Einkommensschicht mieten typischerweise Fahrzeuge für Einkäufe und Familienausflüge und vermeiden so die Last hoher Fixkosten. Unternehmensaktivitäten, einschließlich Kundenbesuche, Projektpendeln und externe Meetings, tragen zu einem stabilen Volumen bei und helfen, die Auslastungskurven der Betreiber auszugleichen, ohne an saisonale Spitzen gebunden zu sein.

Während Freizeitreisen den Tourismus weiterhin dominieren werden, spielt die häufige und außerhalb der Spitzenzeiten stattfindende Natur des Pendelverkehrs eine entscheidende Rolle in der Flottenökonomie. Betreiber nutzen KI-Algorithmen, um Fahrzeuge strategisch zu positionieren und sie an Wochenabendsabenden in Wohngebiete und bei Tagesanbruch in Touristenhochburgen zu lenken, um so Leerkilometer zu minimieren.

Nach Antriebsart: Elektrischer Übergang beschleunigt sich

Fahrzeuge mit Verbrennungsmotor hielten im Jahr 2025 einen Flottenanteil von 82,26 %, doch Elektrofahrzeuge werden voraussichtlich mit einer CAGR von 12,27 % wachsen und bis 2031 ein Fünftel der aktiven Einheiten ausmachen. Aufgrund des CVES-Rabatts und reduzierter Energiekosten genießen Elektrofahrzeugvermietungen einen erheblichen Preisvorteil. Dies zeigt sich darin, dass Elektrofahrzeuge kostengünstiger als Benzinfahrzeuge sind. Gleichzeitig erweitert Grab in Partnerschaft mit BYD seine Elektrofahrzeugflotte in der gesamten Region. Dieser ehrgeizige Schritt stärkt nicht nur Grabs Verhandlungsmacht für Mengenpreise, sondern verbessert auch seinen Einfluss bei der Sicherung von Ladepaketen. Während Hybridfahrzeuge als Übergangslösung bei Ladestationsknappheit dienen, deuten aktuelle Richtlinien auf einen starken Druck hin zur vollständigen Elektrifizierung. Um potenzielle Herausforderungen im öffentlichen Netz zu bewältigen, werden Mietbetreiber wahrscheinlich in modulare Ladepods an ihren Depots investieren und Vereinbarungen mit privaten Garagen treffen.

Unsicherheit beim Restwert stellt eine Herausforderung dar, insbesondere wenn Fortschritte bei Batterien der nächsten Generation zu reduzierter Abschreibung führen. Der Mietwagenbereich Singapurs genießt jedoch einen Vorteil: kürzere Haltedauern im Vergleich zum privaten Fahrzeugeigentum. Dies ermöglicht es ihnen, ihre Flotten schnell zu erneuern und technologische Fortschritte zu nutzen. Da ältere Einheiten auslaufen und Betreiber CVES-Rabatte zur Kostenoptimierung anstreben, wird der Anteil von Fahrzeugen mit Verbrennungsmotor (ICE) am Markt zurückgehen.

Nach Endnutzer: Unternehmensadoption beschleunigt sich

Im Jahr 2025 entfielen auf Privatpersonen 64,18 % des Marktanteils, aber das Unternehmenssegment expandiert mit einer CAGR von 9,23 %, da Unternehmen Betriebskostenmodelle gegenüber traditionellen Kapitalausgaben bevorzugen. So hat SP Mobility beispielsweise eine Unternehmensflottenkarte eingeführt, die Elektrofahrzeug-Ladeguthaben enthält. Gleichzeitig hat Element Fleet Management eine Partnerschaft mit BYD geschlossen, mit dem Ziel, multinationale Unternehmen anzusprechen, die an ausgelagertem Lebenszyklusmanagement interessiert sind. GetGos ZipZap-Abonnement gewinnt bei kleinen und mittleren Unternehmen (KMU) an Bedeutung und bietet ihnen ein planbares Mobilitätsbudget ohne Kautionspflicht. Unternehmensverträge, die oft durch längere Laufzeiten und geringere Abwanderung gekennzeichnet sind, erhöhen den Lebenszeitwert pro Kunde, auch wenn ihre Tagessätze unter denen für Gelegenheitstouristen liegen.

Während der individuelle Freizeitbereich weiterhin die Anzahl der gemieteten Tage dominieren wird, angetrieben durch Tourismusvolumina, sind Unternehmensnutzer darauf ausgerichtet, einen wachsenden Umsatzanteil zu erfassen, dank ihrer Präferenz für Premium-Fahrzeuge und gebündelte Dienstleistungen. Da Unternehmen zudem auf Elektrofahrzeugpools umsteigen, um Kohlenstoffziele zu erfüllen, könnten Nachhaltigkeitsmandate diesen Wandel weiter beschleunigen.

Geografische Analyse

In Singapur, wo Land knapp ist, liegt der Fokus auf App-Benutzerfreundlichkeit, Flottenvielfalt und Komfort statt auf geografischer Expansion. Das obligatorische GPS-basierte Mautsystem ERP 2.0 wurde implementiert, wobei eine erhebliche Anzahl von Bordeinheiten installiert wurde. Mit der dynamischen Staugebührenerhebung werden Fahrten in die Innenstadt zu Stoßzeiten teurer, was Mieter zu Nebenzeiten oder zur Nutzung des öffentlichen Nahverkehrs lenkt. Die Touristenankünfte steigen und sind auf dem Weg, das Vor-Pandemie-Niveau zu erreichen, was eine konstante Flughafennachfrage stützt. Während grenzüberschreitende Vermietungen nach Johor Bahru und Malakka weiterhin beliebt sind, verlängern verschärfte Zollkontrollen in Malaysia gelegentlich die Umlaufzeiten, was Betreiber dazu veranlasst, Puffertage zwischen Buchungen zu erhöhen.

Die Flottenelektrifizierung wird durch die Geografie beeinflusst, da sich die meisten öffentlichen Ladestationen typischerweise in Wohngebieten befinden. Diese Konzentration zwingt Betreiber im städtischen Kern, Zugang zu privaten Garagen zu suchen. Die Land Transport Authority (LTA) hat die Zulassung neuer Dieselfahrzeuge verboten und vorgeschrieben, dass alle neuen Fahrzeuge sauberere Energiequellen nutzen. Diese Maßnahmen drängen bestehende Flotten mit Verbrennungsmotor (ICE) zu früheren Erneuerungen. Trotz des Versuchs der LTA, die Situation durch die Einspeisung zusätzlicher Kontingente zu entschärfen, bleiben die COE-Prämien hoch und drängen die Mittelschicht an den Rand, was die Mietdurchdringung stärkt.

Angesichts der Binnengeografie Singapurs ist die durchschnittliche Fahrtlänge kurz, was die Reichweitenangst für Elektrofahrzeugmieter verringert. Für Wochenendausflüge nach Malaysia bevorzugen jedoch viele immer noch Benzin-SUVs aufgrund der Knappheit an Schnellladestationen auf längeren Strecken. Die politische Landschaft der Stadt, die begrenzte Straßenkapazität und der knappe Immobilienmarkt fördern gemeinsam ein Mietökosystem, das auf Kurzstrecken, dichte Parkinfrastruktur und digitale Zugänglichkeit ausgerichtet ist.

Wettbewerbslandschaft

Globale Marken wie Avis Budget, Hertz und Sixt haben eine starke Präsenz am Changi-Flughafen und in den innerstädtischen Hotelclustern etabliert. Lokale App-basierte Unternehmen dominieren jedoch nun innerstädtische Punkt-zu-Punkt-Fahrten. GetGo hat den bedeutendsten App-basierten Fußabdruck aufgebaut und ist an zahlreichen Standorten tätig und bedient eine wichtige Abonnentenbasis. TribeCar verwaltet eine beträchtliche Flotte, und Drive Sg bietet privat besessene Einheiten auf seinem Peer-to-Peer-Marktplatz an. Die vorübergehende Aussetzung von BlueSG hat eine große Anzahl von Elektrofahrzeugen aus dem Umlauf genommen und damit dem Wettbewerber zugutegekommen. Darüber hinaus hat die LTA eine Bindungspflicht für unternehmenseigene chauffierte Privatmietfahrzeuge eingeführt, um spekulatives Flottenflipping einzudämmen und das Angebot zu stabilisieren.

Die Technologieadoption spielt eine entscheidende Rolle bei der Differenzierung. So verzeichneten frühe Anwender der Cartrack-Telematik eine deutliche Reduzierung ungeplanter Ausfallzeiten. Gleichzeitig ermöglichen White-Label-KI-Preismaschinen kleineren Unternehmen, dynamischer zu konkurrieren. Abonnementpakete, die Versicherung und Wartung in einer einzigen Gebühr integrieren, sind besonders attraktiv für Fachleute, die planbare Ausgaben suchen. Mit Blick auf die Zukunft führen autonome Versuche eine neue Dimension ein: Grab-WeRide plant den Einsatz fahrerloser Shuttles in Punggol, und ComfortDelGro-Pony.ai soll autonome Fahrzeuge im Sandbox-Rahmen der LTA erproben. Da die Einführung autonomer Fahrzeuge Kosteneinsparungen mit sich bringt, könnten die Tarife sinken, was traditionelle Miet- und Fahrmodelle herausfordert, sofern Betreiber sich nicht auf das Management autonomer Flotten einstellen.

Marktführer im Mietwagenmarkt Singapur

SIXT SE

Avis Budget Group

Drive Sg

Europcar Mobility Group

Hertz Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Ryde, eine führende Technologieplattform für Mobilität und schnellen Handel in Singapur, hat einen strategischen Schritt in den Markt für Elektrofahrzeugvermietung angekündigt. Dieser entscheidende Schritt unterstreicht nicht nur Rydes Engagement für nachhaltige Mobilität, sondern positioniert das Unternehmen auch strategisch, um von Singapurs wachsender Nachfrage nach umweltfreundlichem Transport zu profitieren. Dieser Nachfrageanstieg wird durch günstige staatliche Richtlinien, erhöhte unternehmerische ESG-Prioritäten und eine rasche Verlagerung der Verbraucher hin zur Elektrofahrzeugadoption gestützt.

- Oktober 2025: Ecube Car Rental, ein führender Fahrzeugleasinganbieter in Singapur, hat seine Flotte mit neuen Modellen verstärkt, um der steigenden Marktnachfrage gerecht zu werden. Die neu hinzugefügten Fahrzeuge betonen moderne Effizienz und umfassen überwiegend Hybridfahrzeuge sowie Benzin- und Elektrooptionen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Mietwagenmarkt in Singapur als die entgeltliche, kurzfristige Vermietung von Personenkraftwagen, von kleinen Fahrzeugen der Wirtschaftsklasse bis hin zu Premium-SUVs, die Privatpersonen oder Unternehmenskunden für Zeiträume unter zwölf Monaten zur Verfügung gestellt werden, ob selbst gefahren oder mit Chauffeur.

Ausschluss aus dem Umfang: Fahrzeugabonnementprogramme und mehrjährige Betriebsleasingverträge fallen nicht in diese Bewertung.

������Գپ�����ܲԲ���ü��������������

- Nach Fahrzeugtyp

- Wirtschaftsklasse

- Premium

- Luxus

- Sport-Utility-Fahrzeug und Mehrzweckfahrzeug

- Nach Buchungskanal

- Online

- Offline

- Nach Mietdauer

- Kurzzeit (weniger als 30 Tage)

- Langzeit (mehr als 30 Tage)

- Nach Anwendung

- Tourismus

- Allgemeiner Pendelverkehr

- Nach Antriebsart

- Verbrennungsmotor (ICE)

- Hybrid

- Elektrofahrzeug (EV)

- Nach Endnutzer

- Privatperson

- Unternehmen

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten sprachen mit Flottenmanagern, Flughafenkonzessionären, digitalen Aggregatoren und Mobilitäts-Start-ups in den Clustern Zentral, West und Changi. Diese Gespräche validierten Dienstleistungsmix, Auslastungsraten und Buchungskanalverschiebungen, die reine Statistiken allein nicht hätten aufzeigen können.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Wir haben öffentliche Daten von erstrangigen Institutionen wie der Land Transport Authority, dem Singapore Tourism Board, dem Department of Statistics Singapore und ASEANstats zusammengestellt und mit Unternehmensberichten und lokaler Presse angereichert. Zur Profilierung von Flottengrößen und Durchschnittstarifen lieferten D&B Hoovers und Dow Jones Factiva konkrete Zahlen zu führenden Betreibern. Zusätzliche Hinweise zu Elektrofahrzeuganreizen wurden aus offiziellen Haushaltsdokumenten und URA-Richtlinienveröffentlichungen entnommen. Die aufgeführten Quellen veranschaulichen unsere umfassendere Sekundärrecherche; viele weitere wurden für Stichprobenprüfungen und Klärungen herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Wir beginnen mit einem Top-down-Ansatz: Eingehende Besuchernächte, Fahrzeugeigentumskosten der Einwohner und die Anzahl der Unternehmensexpatriates bilden den Nachfragepool, der anhand durchschnittlicher Tagesmietpreise bewertet wird. Ausgewählte Bottom-up-Aggregationen, bei denen Stichproben von Flottenbeständen mit der Auslastung multipliziert werden, dienen als Plausibilitätsprüfung, bevor die Gesamtwerte abgestimmt werden. Zu den Schlüsselvariablen gehören Certificate of Entitlement-Prämien, Touristenankünfte, Online-Buchungsdurchdringung, Durchschnittstarif, Flottenerneuernungszyklen und Inanspruchnahme von Elektrofahrzeugrabattten. Eine multivariate Regression, die durch Szenarioanalysen einem Stresstest unterzogen wurde, treibt die Prognose für 2025–2030 an.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber historischen Reihen und vergleichbaren Geografien unterzogen, anschließend überprüft ein zweiter Analyst Anomalien. Berichte werden jährlich aktualisiert; Zwischenereignisse wie regulatorische Änderungen oder wesentliche Fusionen und Übernahmen veranlassen Ad-hoc-Aktualisierungen vor der Kundenlieferung.

Warum Mordors Ausgangsbasis für den Mietwagenmarkt Singapur das Vertrauen der Kunden verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen den Umfang variieren, ungeprüfte Annahmen zum durchschnittlichen Verkaufspreis einbetten oder regionale Zahlen auf den Stadtstaat herunterrechnen.

Wesentliche Ursachen für Abweichungen sind: Einige Studien bündeln Langzeitleasing, andere rechnen SGD in USD zu Kassakursen statt zu Periodendurchschnittskursen um, und mehrere wenden aggressive Touristenwachstumsszenarien an, die von lokalen Stakeholdern nicht validiert wurden. Mordors definierter Umfang, gemischtes Methodenmodell und jährlicher Aktualisierungsrhythmus minimieren solche Schwankungen.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| 256 Mio. USD (2025) | ||

| 1,97 Mrd. USD (2024) | Regionale Unternehmensberatung A | Umfasst Fahrzeugleasing und Chauffeurdienstleistungen |

| 0,75 Mrd. USD (2024) | Fachzeitschrift B | Verwendet ausschließlich Flughafenankünfte, lässt lokale Pendelverkehrsnachfrage außer Acht |

| 1,78 Mrd. USD (2022) | Globale Unternehmensberatung C | Wendet einen festen USD-SGD-Kassakurs und globale Benchmarks für den durchschnittlichen Verkaufspreis an |

Zusammenfassend zeigt der Vergleich, dass Mordors disziplinierter Ansatz, wenn Umfangsausweitung, Währungsentscheidungen und Einzelquellenannahmen eliminiert werden, eine ausgewogene, transparente Ausgangsbasis liefert, die Entscheidungsträger nachvollziehen und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Mietwagenmarkt in Singapur derzeit?

Wie groß ist der Mietwagenmarkt in Singapur derzeit?

Warum gewinnen Langzeitabonnements an Beliebtheit?

Unternehmen und Expatriates bevorzugen Sechs- bis 24-Monats-Pläne, die volatile COE-Preise umgehen und Versicherung, Wartung und Pannenhilfe in einer monatlichen Pauschalgebühr bündeln.

Was ist das größte Hemmnis für Elektrofahrzeugvermietungen?

Die Knappheit an Übernacht-Ladestationen bleibt der größte Engpass, da sich die meisten öffentlichen Ladestationen in Wohnsiedlungen und nicht in Gewerbeparks oder Touristenbezirken befinden.

Wie wirkt sich ERP 2.0 auf die Mietpreisgestaltung aus?

ERP 2.0 erhebt entfernungs- und zeitbasierte Staugebühren, was Betreiber dazu veranlasst, dynamische Mautschätzungen in Buchungs-Apps zu integrieren und Abholungen außerhalb der Stoßzeiten zu fördern.

Seite zuletzt aktualisiert am: