Größe und Marktanteil des asiatisch-pazifischen Tourismusfahrzeugvermietungsmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

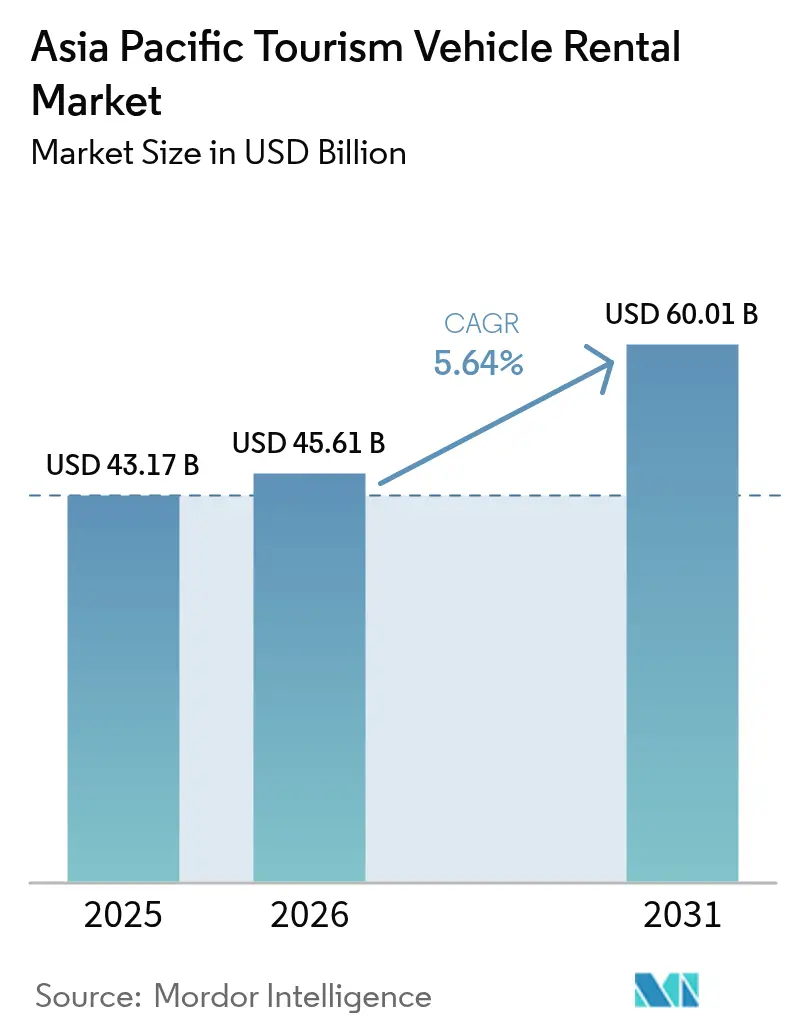

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 43.17 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 45.61 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 60.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.64% CAGR |

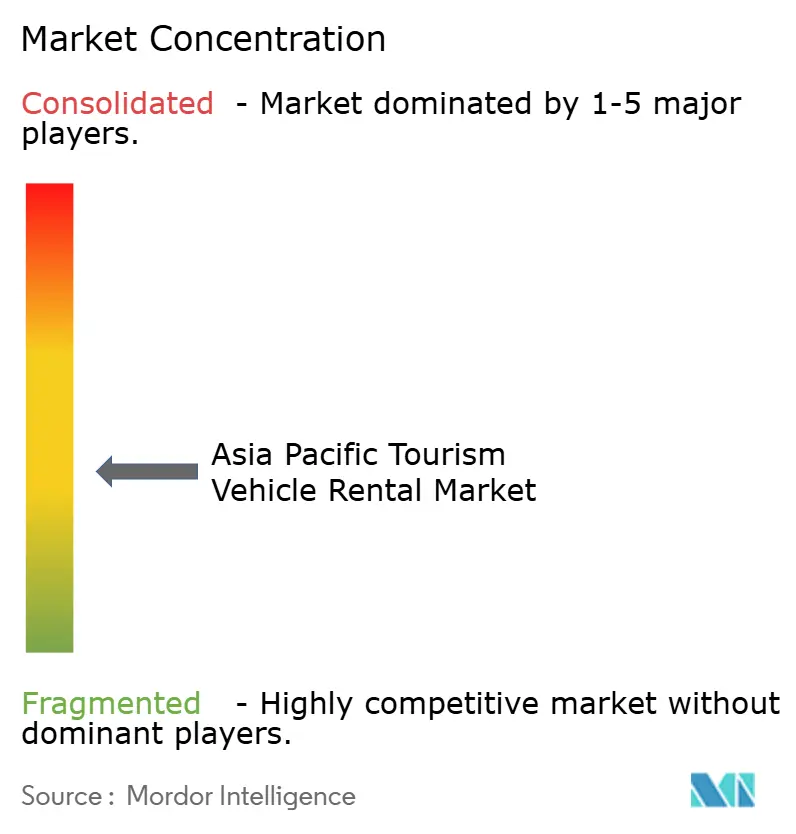

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Tourismusfahrzeugvermietungsmarktes von ���ϲ�����

Die Größe des asiatisch-pazifischen Tourismusfahrzeugvermietungsmarktes wird voraussichtlich von 43,17 Milliarden USD im Jahr 2025 auf 45,61 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,64 % über den Zeitraum 2026–2031 60,01 Milliarden USD erreichen. Der Anstieg des grenzüberschreitenden Reiseverkehrs und die rasche Rückkehr chinesischer Auslandsreisen stellen die Fahrzeugnachfrage auf zwei Drittel des Vorkrisenniveaus wieder her. Der Erholungsschwung wird durch die Verbreitung von Super-Apps, eine wachsende Mittelschicht, die Premium-Roadtrips bevorzugt, sowie politische Maßnahmen wie Japans Grundplan zur Förderung der Tourismusnation gestärkt, die Ausgaben in lokale Mobilitätsdienste lenken.

Wichtigste Erkenntnisse des Berichts

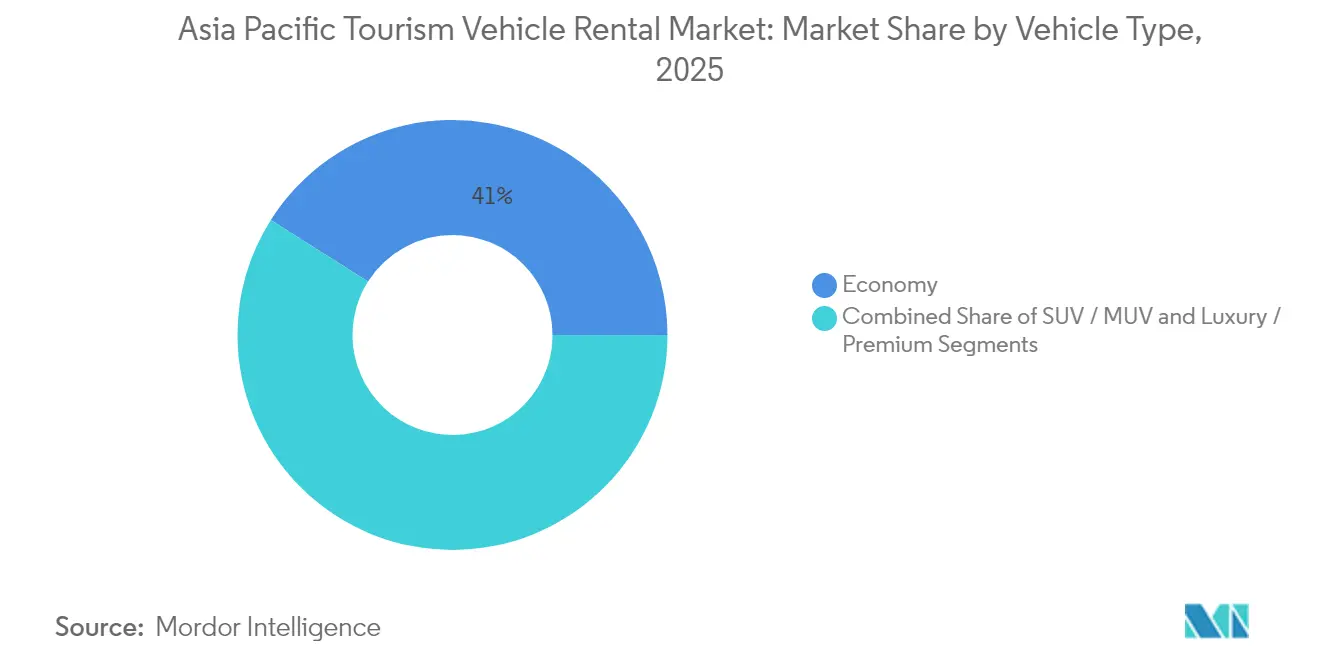

- Nach Fahrzeugtyp führten Economy-Modelle im Jahr 2025 mit einem Marktanteil von 41,02 % am asiatisch-pazifischen Tourismusfahrzeugvermietungsmarkt, während SUV/MUV-Kategorien mit einer CAGR von 5,98 % bis 2031 die schnellste Expansion verzeichnen.

- Nach Buchungsmodus erfassten Online-Kanäle im Jahr 2025 63,62 % des Umsatzes; die mobile Erstnutzung treibt dieses Segment mit einer CAGR von 5,73 % bis 2031 voran.

- Nach Endnutzer dominierten Selbstfahrerformate im Jahr 2025 mit 70,74 % der Nachfrage, während agenturgefahrene Chauffeurservices langsamer wachsen, aber bei gehobenen Reisenden relevant bleiben und ebenfalls mit einer robusten CAGR von 5,29 % bis 2031 wachsen.

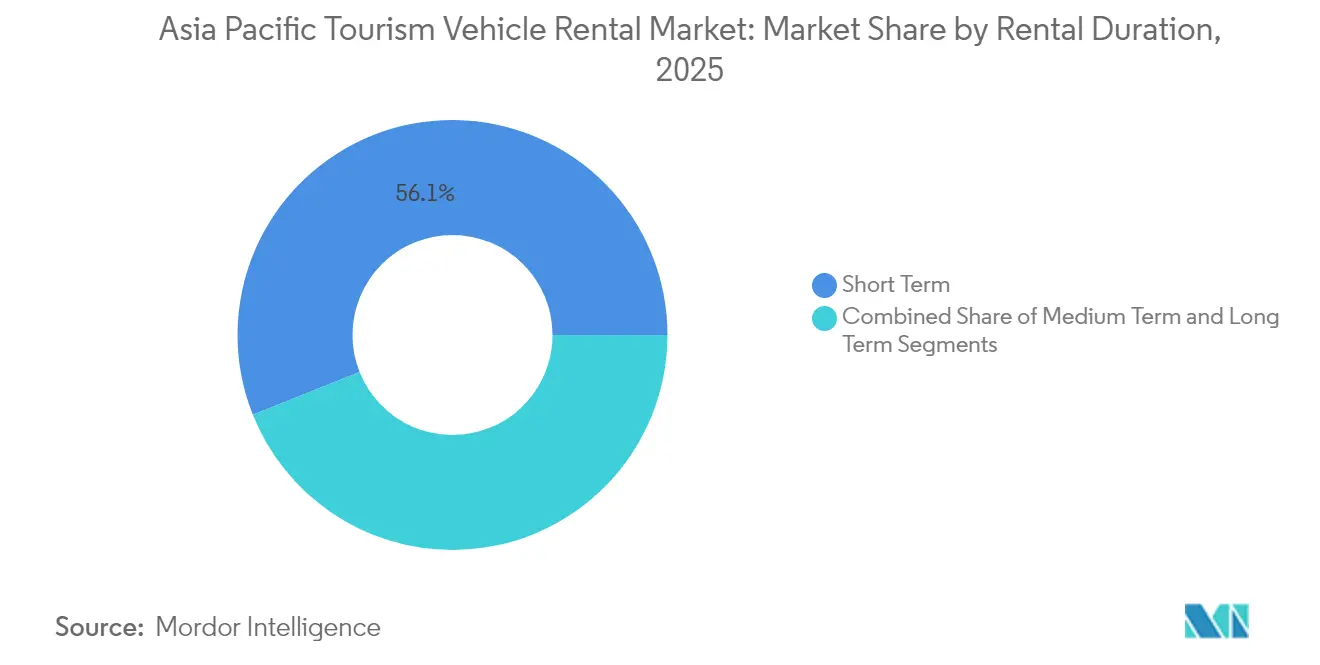

- Nach Mietdauer entfielen Kurzzeitverträge (höchstens 7 Tage) im Jahr 2025 auf 56,05 % der �Ѳ�����ٲ���öß�� des asiatisch-pazifischen Tourismusfahrzeugvermietungsmarktes; Langzeitmieten beschleunigen sich mit einer CAGR von 5,43 %, da digitale Nomadenvisa an Bedeutung gewinnen.

- Nach Servicekanal hielten Standorte außerhalb des Flughafens im Jahr 2025 einen Anteil von 57,88 % am asiatisch-pazifischen Tourismusfahrzeugvermietungsmarkt und wachsen mit einer CAGR von 5,78 %, da sich Abholpunkte in Stadtzentren und Resortcluster verlagern.

- Nach Land kontrollierte China im Jahr 2025 42,85 % des regionalen Umsatzes, während Indien mit einer CAGR von 5,61 % das schnellste Wachstum liefert, unterstützt durch eine steigende inländische Freizeitnachfrage.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Tourismusfahrzeugvermietungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung des Einreise- und Inlandstourismus | +1.8% | China, Japan, Thailand | Mittelfristig (2–4 Jahre) |

| Verbreitung mobiler Online-Reisebüros und Super-Apps | +1.2% | ASEAN-Kernmärkte, Ausstrahlungseffekte auf China und Indien | Kurzfristig (≤ 2 Jahre) |

| Wachsende Roadtrip-Kultur der Mittelschicht | +0.9% | China, Indien, aufstrebende Märkte in Südostasien | Langfristig (≥ 4 Jahre) |

| Mobilitätspakete über Super-Apps | +0.6% | Stadtzentren in Indonesien, Singapur, Thailand | Kurzfristig (≤ 2 Jahre) |

| Interoperabilität digitaler ASEAN-Führerscheine | +0.4% | ASEAN-Mitgliedstaaten, grenzüberschreitende Korridore | Mittelfristig (2–4 Jahre) |

| �䰿₂-�ҳܳٲ���������ڳٱ��-�������� | +0.3% | China, Japan, ��ü���ǰ��� mit Elektrofahrzeugverpflichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Erholung des Einreise- und Inlandstourismus

Die internationalen Ankünfte erholen sich stark: Japan empfing 2024 mehr als 35 Millionen Besucher und strebt bis 2030 unter seinem Grundplan zur Förderung der Tourismusnation 60 Millionen an, was eine neue Nachfrage nach regionalen Mietwagen begründet.[1]„Besucherstatistik 2024,” Japanische Nationale Tourismusorganisation, jnto.go.jp Inlandsausflüge in China übertreffen bereits die Vorkrisenhöchststände, und das Land beabsichtigt, die Vereinigten Staaten bis 2030 als weltgrößten Reisemarkt zu überholen. Der wachsende Appetit auf „Slow Travel” und abgelegene Reiserouten treibt die Nachfrage nach Selbstfahrer- und Einwegmieten an, insbesondere auf Nebenflughafenrouten und Kulturerbetrassen. Da Reisende über standardisierte Gruppenreisen hinausblicken, profitiert der asiatisch-pazifische Tourismusfahrzeugvermietungsmarkt von vielfältigen Buchungsdauern, einschließlich Kurzurlauben und mehrtägigen Reiserouten. Diese Erholung befeuert auch die Nachfrage nach größeren Fahrzeugklassen, die es Mehrgenerationenfamilien ermöglichen, gemeinsam zu reisen, was die SUV/MUV-Durchdringung im asiatisch-pazifischen Tourismusfahrzeugvermietungsmarkt vorantreibt.

Verbreitung mobiler Online-Reisebüros und Super-Apps

Mobile Bruttobuchungen in Nordostasien werden 2025 einen neuen Höchststand erreichen, das Niveau von 2019 übertreffen und die Online-Dominanz festigen.[2]„Jahresbericht 2024,” Grab Holdings, grab.com Super-Apps wie Grab, Gojek und Didi integrieren Mietmodule in Mitfahrdienst-Menüs, beseitigen den Aufwand des App-Wechsels und verwandeln spontane Fahrten in strukturierte Mietvorgänge. Für traditionelle Betreiber bedeutet der Wechsel von Offline-Schaltern zu digitalen Vertriebskanälen eine Neugestaltung der Provisionsstrukturen und die Echtzeit-Integration von API-basierten Bestandsfeeds. In Thailand und Indonesien treiben Super-App-Mobilitätspakete, die Fahrten, Mietwagen und Lieferdienste auf der letzten Meile bündeln, die Nutzungshäufigkeit bei städtischen Millennials. Infolgedessen gestaltet der asiatisch-pazifische Tourismusfahrzeugvermietungsmarkt seinen Vertrieb hin zu „Abholung überall”-Modellen um und verändert bestehende Rückgaberichtlinien und Backend-Flottenmanagementlogik.

Wachsende Roadtrip-Kultur der Mittelschicht

Steigende verfügbare Einkommen und die Verbreitung von Panoramafahrten in sozialen Medien katalysieren eine neue Generation von Straßenenthusiasten in China und Indien. Wochenendausflüge in Bergregionen oder an Küstenstraßen ersetzen zunehmend organisierte Ausflüge und drängen SUV- und Crossover-Mietwagen in Premium-Preissegmente. Der Trend geht einher mit politisch gefördertem Autobahnausbau – Indien allein strebt 100 km neue Autobahnen pro Tag an –, was die Reiseermüdung verringert und die Streckensicherheit verbessert.[3]„Status der Autobahnentwicklung 2025,” Ministerium für Straßenverkehr und Autobahnen Indien, morth.nic.in Mietunternehmen reagieren mit der Ergänzung infotainmentreicher Modelle, Unterhaltungspaketen für Rücksitze und mehrsprachigen Navigationsinhalten, um unterschiedliche Fahrgastgruppen anzusprechen. Infolgedessen steigen die Ticketgrößen, und Zusatzeinnahmequellen wie Dachgepäckträger-Erweiterungen, Kindersitze und WLAN-Hotspots gewinnen im asiatisch-pazifischen Tourismusfahrzeugvermietungsmarkt an Bedeutung.

Interoperabilität digitaler ASEAN-Führerscheine

Ein geplanter gemeinsamer ASEAN-Führerscheinrahmen wird es Besuchern ermöglichen, grenzüberschreitend zu mieten, ohne redundante Überprüfungen, was die Korridore Thailand-Malaysia-Singapur vereinfacht. Für Betreiber verkürzen weniger Dokumentationshürden die Schalterzeiten und verbessern die Flottenrotationseffizienz über benachbarte Depots hinweg. Freizeitreisende profitieren von Mehrländer-Reiserouten – was längere Buchungen anreizt – und Unternehmen gewinnen grenzüberschreitende Flexibilität für Projekteinsätze. Das System soll bis 2027 auf vorrangigen Touristenrouten in Betrieb gehen, die Auslastung ruhender Flottenbestände in der Nebensaison verbessern und den asiatisch-pazifischen Tourismusfahrzeugvermietungsmarkt stärken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kraftstoffpreise | -1.1% | Höchste Auswirkung in kraftstoffimportabhängigen Märkten wie Indien | Kurzfristig (≤ 2 Jahre) |

| Substitution durch Mitfahrdienste und Mobilität als Dienstleistung | -0.8% | Stadtzentren in China, Südostasien, Indien | Mittelfristig (2–4 Jahre) |

| Innerstädtische Verbrennungsmotor-freie Zonen | -0.6% | Tier-1-Städte in China, Japan, ��ü���ǰ��� | Mittelfristig (2–4 Jahre) |

| Halbleiterbedingte Flottenengpässe | -0.5% | Akute Auswirkungen in fahrzeugimportabhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Volatile Kraftstoffpreise

Schwankende Kraftstoffpreise komprimieren die Mietmargen und schüren die Preissensibilität der Verbraucher, insbesondere bei Freizeitreisenden, die Pakete im Voraus bezahlen. Betreiber in Märkten, die raffinierte Produkte importieren – wie die Philippinen und ��ü���ǰ��� – sind mit Währungsabwertungen konfrontiert, die die Beschaffungskosten erhöhen. Dynamische Kraftstoffzuschläge können die Erträge sichern, beeinträchtigen jedoch häufig die Preistransparenz auf Online-Reisebüro-Listings und schrecken Schnäppchenjäger ab. Während die Einführung von Elektrofahrzeugen eine strategische Absicherung bietet, begrenzen Lücken in der Ladeinfrastruktur und höhere Anschaffungskosten die unmittelbare Entlastung. Der asiatisch-pazifische Tourismusfahrzeugvermietungsmarkt hält daher vorsichtige Flottenerneurungszyklen aufrecht und priorisiert kraftstoffeffiziente Motorvarianten und Hybridantriebe, wo Subventionen gelten.

Substitution durch Mitfahrdienste und Mobilität als Dienstleistung

Die Preiselastizität von On-Demand-Taxis und integrierte Nahverkehrspässe nagen an der kurzfristigen Mietnachfrage in kompakten Stadtzentren. Super-Apps bewerben nun gebündelte Flughafentransfers und stündliche Fahrtpakete, die sich direkt mit Eintages-Mietanwendungsfällen überschneiden. Akademische Studien, die die Expansion von Uber verfolgen, zeigen eine gedämpfte Verdrängung im Fernreisetourismus, jedoch eine merkliche Kannibalisierung bei innerstädtischen Freizeitfahrten. Infolgedessen verlagern Mietanbieter ihr Marketing auf malerische Strecken, Selbstfahrer-Safaris und ländliche Rundkurse, wo die Abdeckung durch Mitfahrdienste dünn bleibt. Treueprogramme – kostenlose Kilometertierstufen, Kulanzzeiten bei Rückgabe und digitale Nomaden-Abonnementpässe – entwickeln sich weiter, um Marktanteile im asiatisch-pazifischen Tourismusfahrzeugvermietungsmarkt zu verteidigen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Fahrzeugtyp: Premium-Segmente treiben die Wertmigration voran

Im Jahr 2025 lieferte die Economy-Klasse noch immer 41,02 % des Marktanteils am asiatisch-pazifischen Tourismusfahrzeugvermietungsmarkt, doch zukünftige Mischungen tendieren zu Crossovern und Siebensitzer-Großraumlimousinen. Die SUV/MUV-Nachfrage schreibt die Flottenökonomie im asiatisch-pazifischen Tourismusfahrzeugvermietungsmarkt um. Die CAGR des Segments von 5,98 % bis 2031 übertrifft die Kern-Economy-Klasse, da einkommensstärkere Familien Kabinenkomfort, Gepäckvolumen und wahrgenommene Sicherheit priorisieren. Japanische Einreisende fordern häufig Hybrid-SUVs für lange Landausflüge an, während chinesische Millennials auf Roadtrips zur Insel Hainan Großraumlimousinen bevorzugen. Im Hochpreissegment locken Luxusmarken wie Lexus RX und BMW X5 Geschäftsreisende in Australien, die Gebühren über Geschäftsausgaben abrechnen können.

Mietunternehmen profitieren doppelt: höhere durchschnittliche Tagessätze und geringere Abschreibungen pro Kilometer aufgrund stärkerer Restwerte von Premium-Fahrzeugen. Viele Betreiber schließen daher Partnerschaften mit Automobilherstellern für Flottenrückkaufgarantien ab, um Restwerte gegen Überangebot zu schützen. Elektrische SUVs von BYD und MG treten in Pilotflotten in Singapur und Shenzhen ein, was einen Elektrofahrzeug-Trend bei der Premiumisierung signalisiert. Da sich Komponentenengpässe entspannen, geben Unternehmen Bestellungen für 2026er Modelle vor, um künftige Lieferrisiken abzusichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Buchungsmodus: Digitale Kanäle gestalten den Vertrieb neu

Online-Portale machen 63,62 % des Marktanteils am asiatisch-pazifischen Tourismusfahrzeugvermietungsmarkt im Jahr 2025 aus, wandeln Entdeckungen in wenigen Klicks in Buchungen um und gewinnen mobile Reisende in ��ü���ǰ��� und Taiwan; das Online-Segment wächst mit einer CAGR von 5,73 % bis 2031. Die Super-App-Integration bedeutet, dass der asiatisch-pazifische Tourismusfahrzeugvermietungsmarkt nun in Mitfahrdienst-Dashboards erscheint und beiläufiges Scrollen in Mietabsichten verwandelt. Offline-Schalter behalten jedoch ihre Bedeutung in Regionen wie Laos und Kambodscha, wo Touristen Unterstützung bei lokalen Versicherungsoptionen und Sprachübersetzung bevorzugen.

Vergleichs-Widgets, die Kraftstoffrichtlinien, Kollisionsschadensverzichte und Treuevergünstigungen bündeln, verringern die wahrgenommenen Preisunterschiede zwischen großen Marken und unabhängigen Anbietern. Als Folge davon setzen Franchise-Betreiber auf Kanalmanagement-Software, um Preisparität und Stornierungsgebühren über GDS-Feeds zu synchronisieren und Umsatzverluste zu verhindern.

Nach Endnutzer: Selbstfahrerdominanz spiegelt Unabhängigkeitstrends wider

Selbstfahrerformate dominieren mit 70,74 % Marktanteil am asiatisch-pazifischen Tourismusfahrzeugvermietungsmarkt im Jahr 2025, getragen von Inlandstouristen, die lokale Verkehrsregeln kennen und Terminfreiheit genießen. Stadtbewohner, die zu ländlichen Kulturerbestätten fliehen, teilen oft die Fahraufgaben unter Freunden, was den Bedarf an Chauffeuren reduziert. Für grenzüberschreitende ASEAN-Korridore vereinfachen interoperable elektronische Mautsysteme und mehrsprachige Navigation den Papierkram und festigen die Attraktivität des Selbstfahrens weiter.

Chauffeurgefahrene Mietwagen behalten eine Nischenrelevanz, während sie mit einer robusten CAGR von 5,29 % bis 2031 wachsen. Luxus-Einkaufstouren in Bangkok, Botschaftsdelegationen in Neu-Delhi und Erstbesucher, die den Linksverkehr in Australien scheuen. Betreiber diversifizieren in doppelte Angebote: Selbstfahren tagsüber, Chauffeur nachts, umschaltbar per App. Treueprogramme, die kostenlose Zusatzfahrer oder fahrzeuginterne Übersetzungsgeräte verschenken, überzeugen Wiederholungsgeschäftsreisende, der Marke treu zu bleiben, trotz der Verlockung von Mitfahrdiensten, und sichern die Rentabilität innerhalb der Servicematrix der asiatisch-pazifischen Tourismusfahrzeugvermietungsbranche.

Nach Mietdauer: Langzeitwachstum signalisiert strukturelle Verschiebungen

Kurzzeitverträge behalten mit 56,05 % den höchsten Anteil am asiatisch-pazifischen Tourismusfahrzeugvermietungsmarkt im Jahr 2025 aufgrund von Wochenendausflügen und einwöchigen Familienferien, doch ihr Wachstum verlangsamt sich, da Verbraucher hybrides Reisen testen, das Freizeit und Fernarbeit kombiniert. Langzeitverträge (mehr als 30 Tage) verzeichnen mit einer CAGR von 5,43 % bis 2031 das schnellste Wachstum inmitten von durch Fernarbeit ermöglichten „Workation”-Aufenthalten. Digitale Nomadenvisa in Thailand und Malaysia, gekoppelt mit Coworking-Resort-Paketen, stimulieren monatliche Mietverhältnisse, die mehrere Verlängerungen ohne neuen Papierkram beinhalten.

Leasingähnliche Produkte mit gebündelter Wartung, Versicherung und WLAN locken Langzeitkunden, die zögern, im Ausland ein Auto zu kaufen. Betreiber nutzen die geringere Abwanderungsrate, indem sie ungenutzte Stadtflottenlimousinen in der Monsun-Nebensaison in Langzeit-Küstenhubs umverteilen. Flottenplaner integrieren nun fortschrittliche Telematik für präventive Wartung, um sicherzustellen, dass Fahrzeuge verlängerte Nutzungszyklen ohne störende Ausfallzeiten überstehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicekanal: Expansion außerhalb des Flughafens spiegelt städtische Integration wider

Depots außerhalb des Flughafens – Stadthotels, Bahnhöfe, Einkaufszentren – halten im Jahr 2025 einen Anteil von 57,88 % am asiatisch-pazifischen Tourismusfahrzeugvermietungsmarkt und übertreffen das Wachstum am Flughafen mit einer CAGR von 5,78 %. Städtische Abholpunkte lösen das Problem der letzten Meile für Inlandstouristen, die mit dem Hochgeschwindigkeitszug ankommen, insbesondere im chinesischen Hochgeschwindigkeitsschienennetz mit 45.000 km. In Thailand belegt die Eröffnung von 10 neuen Standorten außerhalb des Flughafens durch Enterprise Mobility im Jahr 2024 in Phuket und Chiang Mai den Wert der Nähe zu Touristenzentren. Diese Standorte verzeichnen durchweg höhere Anhängeraten bei Zusatzprodukten, wie GPS-Mietwagen, aufgrund des ungezwungenen Besucherstroms von benachbarten Attraktionen.

Flughafenstandorte hingegen behalten Premium-Preisgestaltung und Buchungsvorteile für interkontinentale Ankünfte mit zeitkritischen Reiseplänen. Flughafenbehörden verschärfen Konzessionsrahmen und drängen Betreiber zu Elektroflotten und kontaktlosen Kiosken. Das Nebeneinander beider Kanäle gewährleistet Netzdichte und stärkt die Widerstandsfähigkeit gegenüber saisonalen Verkehrsschwankungen im asiatisch-pazifischen Tourismusfahrzeugvermietungsmarkt. Mit Blick auf die Zukunft könnten Peer-to-Peer-Carsharing-Partnerschaften in Parkhäusern die Grenze zwischen traditionellen Standorten außerhalb des Flughafens und Gemeinschaftsflotten verwischen.

Geografische Analyse

China verankert den asiatisch-pazifischen Tourismusfahrzeugvermietungsmarkt mit 42,85 % des Umsatzes im Jahr 2025 und verfeinert weiterhin technologiegetriebenes Flottenmanagement, einschließlich pilotierter autonomer Mietpods für Sehenswürdigkeitszonen auf Hainan. Die inländische Roadtrip-Kultur wächst, da Tier-2-Städte Selbstfahrer-Küstenrundkurse bewerben, und EV-exklusive Touristeninseln wie Wuzhizhou stimulieren die Nachfrage nach Elektro-SUV-Mietwagen. Zuzuches Auslandserholung auf mehr als die Hälfte des Vorkrisenniveaus unterstreicht den chinesischen Appetit auf Auslandsmietwagen, insbesondere in Japan und Australien.

Indien, das mit einer CAGR von 5,61 % wächst, wird durch den Autobahnbau und Smartphone-Ticketing-Ökosysteme angetrieben, die Buchungsreibungen reduzieren. Trotz des Umsatzrückgangs von Zoomcar im ersten Quartal 2024 stiegen die Nutzersitzungen nach der Einführung gamifizierter Treuepunkte um mehr als 10 %, was auf Monetarisierungspotenzial hindeutet, sobald sich die Finanzierungskosten stabilisieren. Die bundesstaatliche Anerkennung digitaler Nomadenvisa könnte die durchschnittliche Mietdauer verlängern und Flottenaufrüstungen von Schräghecklimousinen zu kompakten SUVs katalysieren.

Reife Destinationen wie Japan, Australien, Neuseeland und ��ü���ǰ��� liefern stetige hochwertige Buchungen, unterstützt durch die Erholung des Einreiseverkehrs und des Geschäftsreiseverkehrs. Japans Kurzzeitmietsegment stieg 2023 um fast zwei Fünftel, angetrieben durch Fernarbeits-Visa und verlängerte Aufenthalte in Kyoto und Okinawa. Südostasien profitiert von der ASEAN-Tourismusintegration, da Indonesien, Singapur und Thailand einen massiven Jahresanstieg bei Ankünften verzeichnen, was die Nachfrage in Budget- und Premium-Segmenten steigert. Zusammen pluralisieren diese Dynamiken die Umsatzkanäle und stärken die Widerstandsfähigkeit im asiatisch-pazifischen Tourismusfahrzeugvermietungsmarkt.

Wettbewerbslandschaft

Globale Marktführer wie Hertz, Avis Budget Group und Enterprise Mobility nutzen ihre Größe, um Massenbestellungen bei Originalausrüstungsherstellern zu verhandeln und KI-gestützte Nachfrageprognosen einzusetzen. Avis betrieb 2023 etwa mehr als 690.500 Fahrzeuge und wickelte rund 39 Millionen Mietvorgänge ab, was einen Umsatz von mehr als 10 Milliarden USD generierte, wobei ein beträchtlicher Anteil aus der asiatisch-pazifischen Einheit stammt. Technologie bleibt ein Differenzierungsmerkmal: Das thailändische Franchise von Enterprise Mobility nutzte 2024 cloudbasierte Telematik und reduzierte ungeplante Wartungen bei gleichzeitiger Steigerung der Auslastung.

Regionale Spezialisten – CAR Inc., eHi Car Services und der indische Wettbewerber Zoomcar – verteidigen Marktnischen durch lokalisierte Buchungskanäle, muttersprachliche Callcenter und flexible Abonnementpässe. CAR Inc. schwenkt auf Premium-Elektro-SUVs um, die wohlhabende Touristen ansprechen, die in Chinas westliche Provinzen reisen, während eHi das Unternehmensleasing ausbaut, um die Volatilität des Einreiseverkehrs abzufedern. Start-ups, die Blockchain-gestütztes CO₂-Gutschriften-Tracking integrieren, stärken ihre grünen Referenzen und sichern kommunale Genehmigungen für Abholpunkte im Stadtzentrum.

Branchenfremde Marktteilnehmer verschärfen den Wettbewerb. Grab und Gojek bündeln Mietwagen in Super-App-Ökosystemen, was On-Demand-Konversionen fördert, aber auch Kurzstreckenmieten kannibalisiert. Chinesische Elektrofahrzeughersteller wie BYD und NIO testen Partnerschaften mit Flottenoperatoren nach dem Prinzip „Batterie als Dienstleistung”, was die Vorabkosten senkt und die Einführung von Elektrofahrzeugen unterstützt. Als Reaktion darauf experimentieren traditionelle Unternehmen mit Umsatzbeteiligungsallianzen – Hertz kooperiert mit Uber für die Elektrofahrzeug-Lieferung in Australien –, was hybride Mobilitätsmodelle schafft, die den Wertpool in der asiatisch-pazifischen Tourismusfahrzeugvermietungsbranche erweitern.

Marktführer der asiatisch-pazifischen Tourismusfahrzeugvermietungsbranche

eHi Car Service Limited

Zoomcar India Pvt. Ltd.

Hertz Corporation

Beijing China Auto Rental (CAR Inc.)

Avis Budget Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Japans Premierminister Ishiba stellte den Grundplan zur Förderung der Tourismusnation vor, der bis 2030 60 Millionen Besucher und Ausgaben von 15 Billionen JPY (100 Milliarden USD) anstrebt – ein Katalysator für die Expansion von Mobilitätsdiensten.

- Oktober 2024: Enterprise Mobility eröffnete über Thai Rent a Car 10 Enterprise-, National- und Alamo-Standorte in Thailand und stärkte damit die Abdeckung in Bangkok und Phuket.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Laut ���ϲ����� umfasst der asiatisch-pazifische Markt für Tourismusfahrzeugvermietung alle Kurzzeitmieten (stunden- bis monatsweise) von Personenkraftwagen und Mehrzweckfahrzeugen, die von Freizeitreisenden für Selbstfahrer- oder Fahrerservices an Flughäfen, Bahnknotenpunkten, Stadtzentren und digitalen Plattformen gebucht werden.

Fahrzeuge, die ausschließlich für den täglichen Pendelverkehr, den gewerblichen Gütertransport oder das langfristige Unternehmensleasing genutzt werden, liegen außerhalb dieses Geltungsbereichs.

������Գپ�����ܲԲ���ü��������������

- Nach Fahrzeugtyp

- Economy

- SUV / MUV

- Luxus / Premium

- Nach Buchungsmodus

- Online

- Offline

- Nach Endnutzer

- Selbstfahrer (Freizeit und Geschäft)

- Chauffeur / Mietagentur-gefahren

- Nach Mietdauer

- Kurzzeit (höchstens 7 Tage)

- Mittelzeit (8 bis 30 Tage)

- Langzeit (mehr als 30 Tage)

- Nach Servicekanal

- Am Flughafen

- Außerhalb des Flughafens

- Nach Land

- China

- Indien

- Japan

- Australien und Neuseeland

- ��ü���ǰ���

- Indonesien

- Singapur

- Thailand

- Rest des asiatisch-pazifischen Raums

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir führen Interviews mit Flottenmanagern, OTA-Mobilitätsverantwortlichen, regionalen Tourismusbeauftragten und Mietkiosk-Supervisoren in China, Indien, Japan, Australien und Thailand.

Diese Gespräche validieren Auslastungsraten, typische Mietdauern, die Durchdringung von Online-Buchungen sowie durchschnittliche Tagessätze, die in öffentlichen Einreichungen nicht offengelegt werden.

Desk Research

Unsere Analysten beginnen mit triangulierter Desk-Arbeit.

Wesentliche Eingaben stammen aus offenen Datensätzen der UNWTO zu Besucherankünften, nationalen Verkehrsministerien und Zollhandelscodes, die Importe von Mietflotten signalisieren, ergänzt durch Tourismusbehörden in China, Japan, Indien und ASEAN, die inländische Straßenreisestatistiken veröffentlichen.

Wir prüfen außerdem Jahresberichte börsennotierter Mietanbieter, Passagierverkehrsprotokolle von Flughäfen sowie regionale Automobilverbände hinsichtlich Neuzulassungen und Flottenalter.

Abonnementdatenbanken wie D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Deal-Nachrichten helfen uns, Betreiberumsätze und Flottenergänzungen zu benchmarken.

Diese Liste ist illustrativ; im Verlauf der Erstellung werden viele weitere öffentliche und kostenpflichtige Quellen herangezogen.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Nachfragepool, der aus eingehenden und inländischen Touristennächten, durchschnittlicher Gruppengrößen und dem Anteil von Straßenreisen konstruiert wird, legt die Obergrenze fest.

Wir testen dies anschließend mit Bottom-up-Gegenprüfungen wie Stichproben von Flottenbeständen und gemischten Tagessätzen, die während Primärgesprächen beobachtet wurden, und passen dabei für Auslastung, Saisonalität sowie den Mix aus Flughafen- und Nicht-Flughafen-Standorten an.

Wesentliche Modellvariablen umfassen Touristenankünfte, verfügbares Einkommen pro Kopf, den Anteil von Smartphone-Buchungen, den EV-Anteil innerhalb von Mietflotten sowie regulierte Mindestaltersgrenzen für Selbstfahrer.

Eine multivariate Regression mit ARIMA-Fehlerkorrektur projiziert diese Treiber bis 2030 und kennzeichnet drei Wachstumsszenarien; Analysten einigen sich im Rahmen von Konsensinterviews auf den wahrscheinlichsten Pfad.

Datenvalidierung & Aktualisierungszyklus

Jedes Modellentwurf durchläuft Varianzprüfungen anhand historischer Flottenentwicklung und Betreiberumsatzverläufe.

Anomalien lösen eine erneute Kontaktaufnahme mit Quellen vor der Genehmigung durch das Management aus.

Wir aktualisieren den Datensatz jährlich und veröffentlichen Zwischenaktualisierungen, wenn Visabestimmungen, Kraftstoffsteuern oder Pandemiewarnungen die Reisenachfrage wesentlich verändern.

Warum Mordors Ausgangsbasis für den asiatisch-pazifischen Tourismusfahrzeugverleih Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Geltungsbereiche, Währungen und Aktualisierungsintervalle wählen, bevor sie Zahlen umrechnen.

Wesentliche Ursachen für Abweichungen sind unter anderem, ob Geschäftsmieten mit Freizeitmieten vermischt werden, ob Motorrad- oder Vankategorien in die Gesamtzahlen einfließen, wie durchschnittliche Tagessätze aufgebläht werden und wie häufig Modelle fortgeschrieben werden, wenn Wechselkurse schwanken.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 43,17 Mrd. (2025) | ���ϲ����� | - |

| USD 42,13 Mrd. (2024) | Regionalberatung A | Berücksichtigt ausschließlich Flughafenbuchungen und schließt Peer-to-Peer-Flotten aus, was zu einer engeren Betrachtung führt |

| USD 35,80 Mrd. (2024) | Branchenjournal B | Schließt Premium-SUVs aus, wendet einen festen Wechselkurs von Anfang 2023 an und aktualisiert im Zweijahresrhythmus |

Zusammenfassend lässt sich sagen, dass Mordors disziplinierte Bereichsauswahl, die ausgewogene Top-down-/Bottom-up-Validierung und die jährliche Aktualisierung eine transparente, entscheidungsreife Ausgangsbasis für Stakeholder liefern, die Flottenexpansion, Preisgestaltung oder Partnerschaftsschritte in der asiatisch-pazifischen Tourismusmobilität planen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Tourismusfahrzeugvermietungsmarkt derzeit?

Die Größe des asiatisch-pazifischen Tourismusfahrzeugvermietungsmarktes beträgt im Jahr 2026 45,61 Milliarden USD und soll bis 2031 auf 60,01 Milliarden USD wachsen.

Welches Land hält den größten Anteil am asiatisch-pazifischen Tourismusfahrzeugvermietungsmarkt?

China führt mit einem Marktanteil von 42,85 % im Jahr 2025, angetrieben durch seine umfangreiche inländische Tourismusbasis und eine schnelle Erholung der internationalen Ankünfte.

Warum wachsen SUV/MUV-Mietwagen schneller als Economy-Fahrzeuge?

Mittelklassereisende schätzen zunehmend Komfort und Sicherheit auf Familienroadtrips und treiben die SUV/MUV-Nachfrage auf eine CAGR von 5,98 % bis 2031.

Wie beeinflusst die digitale Buchung die asiatisch-pazifische Tourismusfahrzeugvermietungsbranche?

Online- und Super-App-Kanäle machen bereits 63,62 % der Buchungen im Jahr 2025 aus und werden weiter zunehmen, da die mobile Online-Reisebüro-Durchdringung in ASEAN und Nordostasien zunimmt.

Welche Rolle spielen Langzeitmieten beim Marktwachstum?

Langzeitmieten (mehr als 30 Tage) sind das am schnellsten wachsende Dauersegment mit einer CAGR von 5,43 %, angetrieben durch digitale Nomadenvisa und verlängerte Fernarbeitsaufenthalte in Destinationen wie Thailand und Malaysia.

Wie gehen Mietunternehmen mit der Volatilität der Kraftstoffpreise um?

Betreiber setzen dynamische Zuschläge ein, führen kraftstoffeffiziente oder elektrische Flotten ein und nutzen telematikbasierte Routenoptimierung, um den Margendruck angesichts schwankender Kraftstoffkosten zu mindern.

Seite zuletzt aktualisiert am: