Globale ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Selbstpflege-Medizinprodukte

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 22.83 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 31.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.32% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse fĂĽr Selbstpflege-Medizinprodukte von şÚÁϲ»´ňěČ

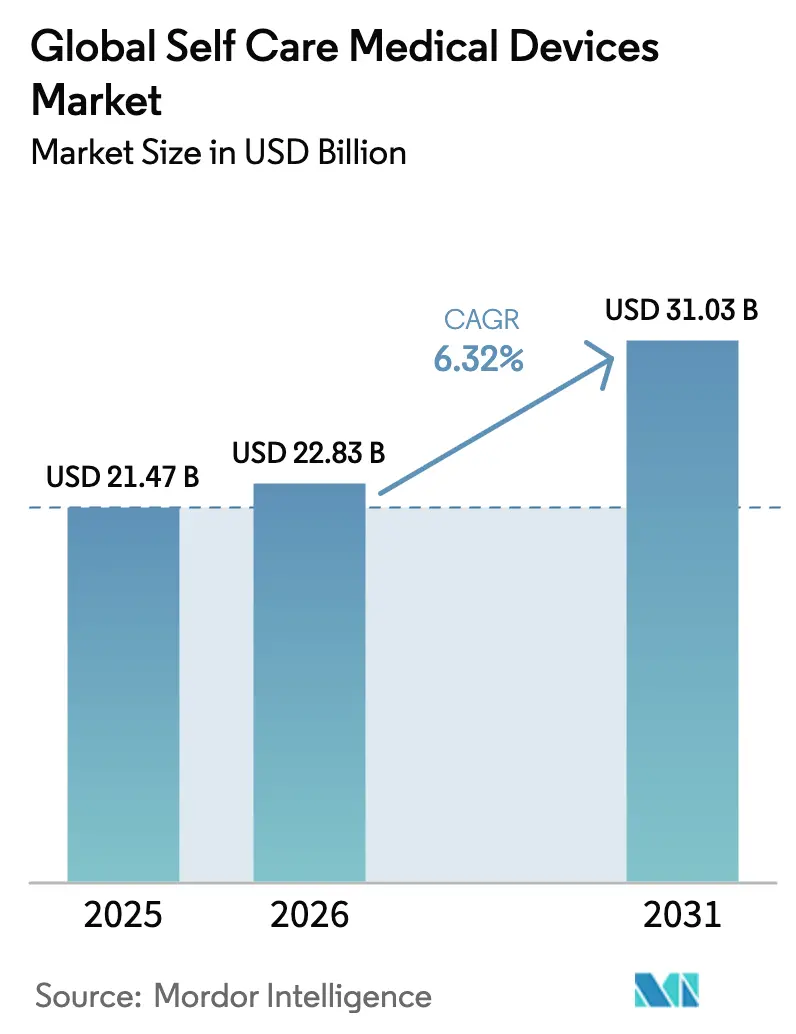

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Selbstpflege-Medizinprodukte wird voraussichtlich von 21,47 Milliarden USD im Jahr 2025 auf 22,83 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 31,03 Milliarden USD bei einer CAGR von 6,32 % ĂĽber den Zeitraum 2026–2031 erreichen. Die zunehmende Verbreitung chronischer Erkrankungen, die rasche Miniaturisierung von Geräten und unterstĂĽtzende Erstattungsreformen konvergieren, um die Nachfrage stabil zu halten. Das Diabetesmanagement bleibt die dominierende klinische Anwendung und macht 42,54 % des Umsatzes im Jahr 2024 aus, während intelligente tragbare Pflaster die schnellste Expansion auf Geräteebene mit einer CAGR von 8,23 % auf der Grundlage von Mikronadel- und SensordurchbrĂĽchen verzeichnen. Die regulatorische Angleichung ist in den Vereinigten Staaten sichtbar, wo die FDA den ersten rezeptfreien kontinuierlichen Glukosemonitor zugelassen und das Konzept „Zuhause als Gesundheitszentrum” angenommen hat, was starke Marktzulassungssignale sendet. Anreize zur FernpatientenĂĽberwachung, die von den Centers for Medicare & Medicaid Services im Ă„rztegebĂĽhrenplan 2025 eingefĂĽhrt wurden, stärken die Akzeptanz vernetzter Geräte weiter und treiben die IoT-Durchdringung von einer Umsatzbasis von 38,05 % in Richtung eines höheren einstelligen Wachstums.

Wichtigste Erkenntnisse des Berichts

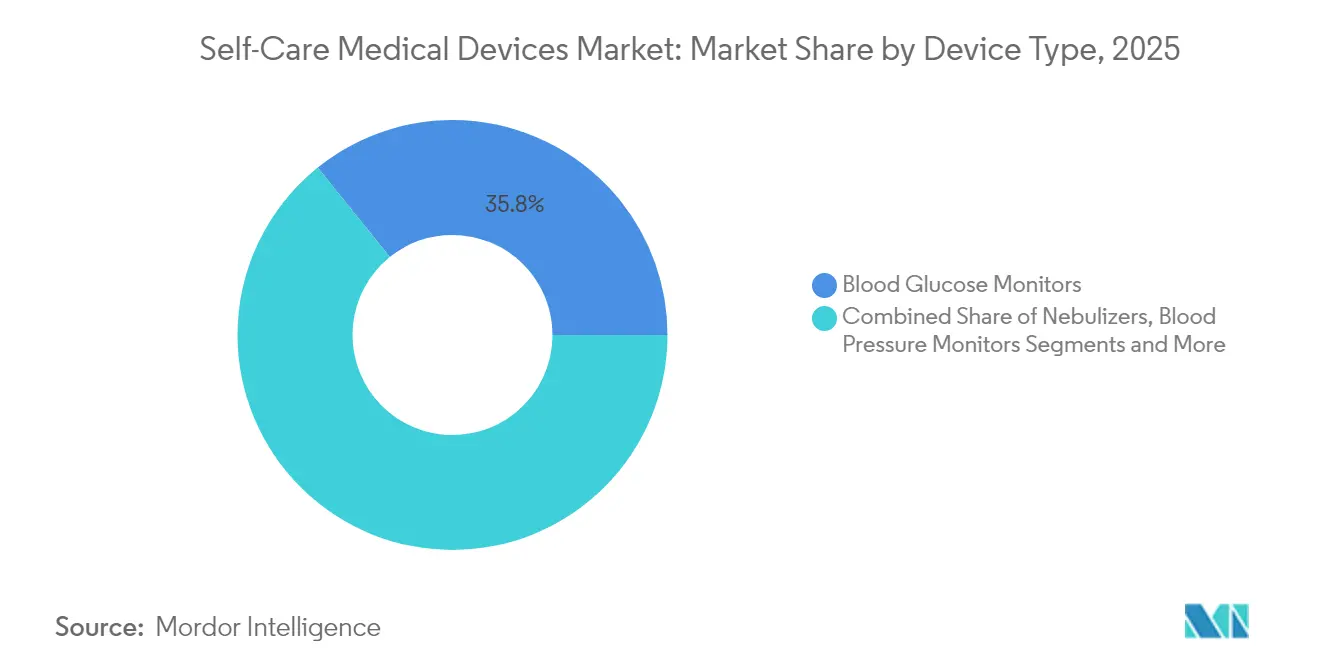

- Nach Gerätetyp fĂĽhrten µţ±ôłÜłŮłúłÜł¦°ě±đ°ůłľ±đ˛ő˛ő˛µ±đ°ůäłŮ±đ mit einem Marktanteil von 35,78 % am Markt fĂĽr Selbstpflege-Medizinprodukte im Jahr 2025, während intelligente tragbare Pflaster auf dem Weg zu einer CAGR von 7,78 % bis 2031 sind.

- Nach Anwendung erfasste das Diabetesmanagement 41,92 % des Marktanteils für Selbstpflege-Medizinprodukte im Jahr 2025; Geräte für die Frauengesundheit werden voraussichtlich bis 2031 mit einer CAGR von 6,87 % wachsen.

- Nach Konnektivität hielten nicht vernetzte Produkte 61,35 % des Umsatzes im Jahr 2025; IoT-fähige Geräte entwickeln sich mit einer CAGR von 7,12 % auf der Grundlage neuer Medicare-Fernüberwachungscodes.

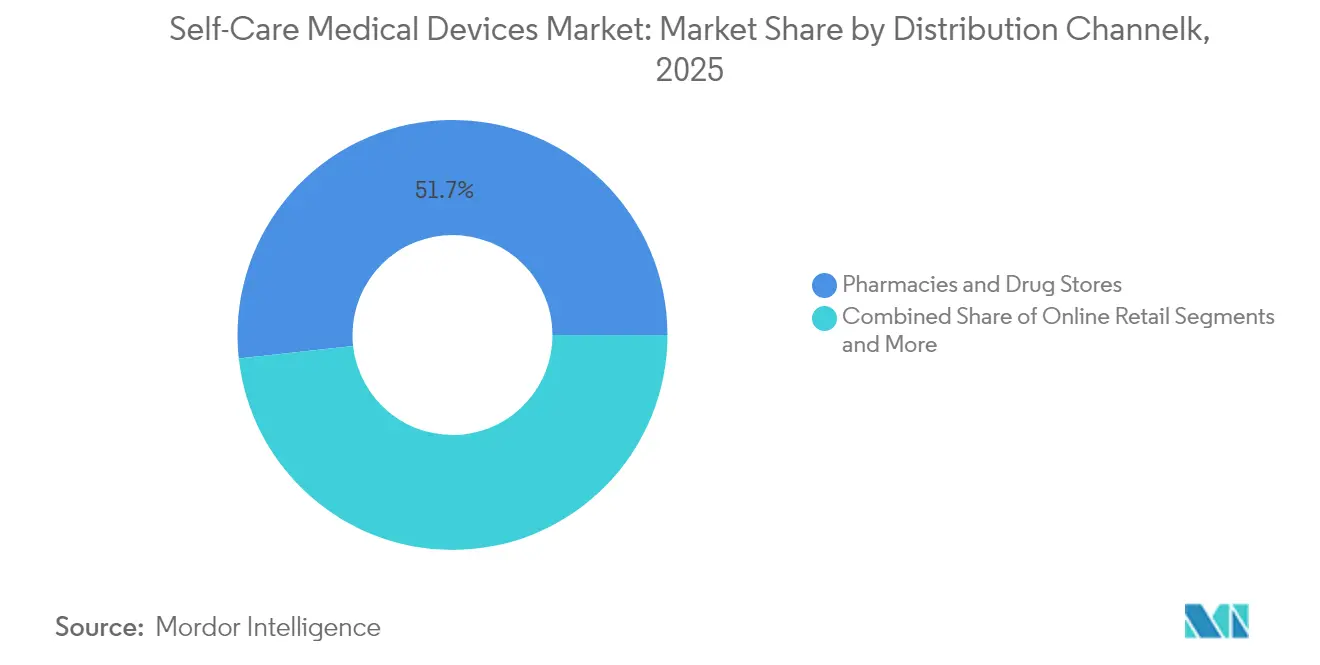

- Nach Vertriebskanal kontrollierten Apotheken und Drogerien 51,74 % des Umsatzes im Jahr 2025, während Online-Kanäle mit einer CAGR von 7,45 % bis 2031 den schnellsten Anstieg verzeichnen.

- Nach Endnutzer entfielen auf häusliche Pflegenutzer 56,11 % des Umsatzes im Jahr 2025, während Langzeitpflegeeinrichtungen dank der Einführung von Predictive-Analytics-Lösungen auf eine CAGR von 7,19 % vorbereitet sind.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse fĂĽr Selbstpflege-Medizinprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Belastung durch chronische Erkrankungen und alternde Bevölkerung | +1.8% | Global, mit Konzentration in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Präferenz für häusliche Pflege | +1.2% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Miniaturisierung von Geräten und drahtlose Technologie | +1.5% | Global, angeführt von Technologiezentren in den USA, der EU und Asien | Mittelfristig (2–4 Jahre) |

| Kostendruck im Gesundheitswesen auf Kostenträger und Patienten | +0.9% | Global, besonders ausgeprägt im US-amerikanischen Gesundheitssystem | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte personalisierte Selbstüberwachung | +0.8% | Frühe Einführung in Nordamerika und der EU, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Erstattungsgebundene Fernüberwachungscodes | +0.6% | Hauptsächlich Nordamerika, Ausweitung auf die EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Belastung durch chronische Erkrankungen und alternde Bevölkerung

Die Bevölkerungsalterung und die zunehmende Häufigkeit von Langzeiterkrankungen lenken die Versorgung von episodischen Interventionen hin zu kontinuierlicher, häuslicher Überwachung. Mehr als 11 Millionen insulinabhängige Personen weltweit sind auf automatisierte Glukosemonitore angewiesen, die Klinikbesuche reduzieren und gleichzeitig die glykämische Kontrolle sicherstellen [1]Abbott, „Assert-IQ Insertable Cardiac Monitor Gains FDA Clearance,” abbott.com. Ähnliche Dynamik entfaltet sich in der Kardiologie, wo energieeffiziente implantierbare Monitore wie Abbotts Assert-IQ eine sechsjährige Rhythmusüberwachung ermöglichen und die Früherkennung von Arrhythmien verbessern. Kostenträger schätzen diese Instrumente, weil sie Notaufnahmen verhindern – eine Dynamik, die den Markt für Selbstpflege-Medizinprodukte auf einem wachsenden Kurs hält.

Präferenz für häusliche Pflege

Öffentliche Gesundheitsnotfälle haben den Komfort mit der Fernüberwachung beschleunigt, doch das Verhalten ist inzwischen fest verankert. Die FDA hat häusliche Umgebungen im Jahr 2024 im Rahmen ihres Konzepts „Zuhause als Gesundheitszentrum” formell als integralen Bestandteil der Versorgung anerkannt und Hersteller ermutigt, Benutzerfreundlichkeit, Infektionskontrollfunktionen und Schulungsmaterialien für Laien anzupassen. Die CMS verlangt nun, dass fernüberwachte Geräte mindestens 16 Datenpunkte alle 30 Tage übertragen, was effektiv eine Leistungsuntergrenze setzt, die die technologische Verfeinerung vorantreibt. Die Frauengesundheit veranschaulicht den Trend: Von der Behörde validierte Heimhormonüberwachungspflaster ermöglichen diskrete, routinemäßige Tests und erweitern das Engagement für unterversorgte Gruppen.

Miniaturisierung von Geräten und drahtlose Technologie

Fortschritte in der Materialwissenschaft und im Chipdesign verkleinern weiterhin die Formfaktoren, ohne die klinische Genauigkeit zu beeinträchtigen. Forschungen der Universität Washington stellten ohrringsgroße Thermometer vor, die die Körpertemperatur kontinuierlich protokollieren können, ohne aufdringlich zu sein. Selbstheilende elektronische Haut, die vom Terasaki-Institut entwickelt wurde, stellt innerhalb von Sekunden 80 % der Leitfähigkeit wieder her und behebt Haltbarkeitsbedenken in Umgebungen mit hoher Bewegungsintensität [2]Terasaki Institute for Biomedical Innovation, „Self-Healing Electronic Skin Survives Wear and Tear,” terasaki.org. In der Zeitschrift Nature vorgestellte tragbare Ultraschallpflaster erweitern die nicht-invasive Bildgebung auf ambulante Umgebungen. In diese Wearables eingebettete Edge-KI-Chips senken die Latenz für Echtzeit-Warnungen und erleichtern Datenschutzbedenken, indem biometrische Daten lokal verarbeitet werden.

Kostendruck im Gesundheitswesen auf Kostenträger und Patienten

Die Inflation der Gesundheitsausgaben löst eine breite Akzeptanz von Technologien aus, die die Überwachung sicher von kostenintensiven Standorten verlagern. Analysen des Center for Telehealth & e-Health Law zeigen, dass die Fernüberwachung die Episodenkosten um 30 % senken kann – Einsparungen, die für Versicherer und selbstversicherte Arbeitgeber attraktiv sind. Der Ärztegebührenplan 2025 der CMS fügt Codes für das erweiterte Primärversorgungsmanagement hinzu, die bis zu 107,07 USD monatlich für komplexe Patienten vergüten, was den Anbieter-ROI bei der Gerätebereitstellung stärkt. Die FDA hat gleichzeitig die Anforderungen an die Vormarktzulassung für Thermometer der Klasse II gelockert, den regulatorischen Aufwand reduziert und den Preiswettbewerb angeregt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten und günstigere Alternativen | -0.7% | Global, insbesondere in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Unerwünschte Ereignisse durch Implantate | -0.4% | Global, mit erhöhter Kontrolle in der EU und den USA | Langfristig (≥ 4 Jahre) |

| Datenschutz- bedingte Akzeptanzhürden | -0.5% | EU (DSGVO), USA (auf Bundesstaatenebene), global zunehmend | Langfristig (≥ 4 Jahre) |

| Volatilität der Chipversorgung und Preisanstiege | -0.6% | Global, akute Auswirkungen in Fertigungszentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Gerätekosten und günstigere Alternativen

Premium-vernetzte Geräte verursachen häufig mehrjährige Eigentumskosten, die die Budgets in einkommensschwachen bis mittleren Volkswirtschaften übersteigen und die Durchdringung behindern. Halbleiterzölle, die in mehreren großen Jurisdiktionen diskutiert werden, drohen zusätzliche Preissteigerungen, da mehr als die Hälfte der Medizinprodukte fortschrittliche Chips benötigt, was die Komponentenkosten in den Produktionslinien potenziell erhöht. Hersteller begegnen dem mit abgestuften Portfolios, die nicht wesentliche Funktionen für Schwellenmärkte entfernen, obwohl dieser Ansatz das Risiko birgt, die Margen zu schmälern.

Datenschutzbedingte AkzeptanzhĂĽrden

Der bevorstehende Europäische Gesundheitsdatenraum legt strenge technische und Einwilligungspflichten für alle vernetzten Geräte auf, die identifizierbare Daten verarbeiten, was die Markteinführungszeit und die Zertifizierungskosten potenziell verlängert. In den Vereinigten Staaten schützt der HIPAA keine Daten von Verbraucher-Wearables, sodass Geräte einem Flickenteppich von Bundesstaatenregeln unterliegen, den 82 % der Einwohner als verwirrend bezeichnen. Jüngste Durchsetzungsmaßnahmen, darunter eine FTC-Geldstrafe von 7,8 Millionen USD gegen eine App für psychische Gesundheit, signalisieren ein wachsendes finanzielles und reputationsbezogenes Risiko bei Nichteinhaltung.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Gerätetyp: Glukosemonitore führen, intelligente Pflaster steigen auf

Das Segment der µţ±ôłÜłŮłúłÜł¦°ě±đ°ůłľ±đ˛ő˛ő˛µ±đ°ůäłŮ±đ erwirtschaftete 35,78 % des Umsatzes im Jahr 2025 und ist damit der Eckpfeiler des Marktes fĂĽr Selbstpflege-Medizinprodukte. Erstattungsstabilität und klinische Leitlinien, die kontinuierliche Glukosedaten erfordern, sichern eine vorhersehbare Nachfrage. Gleichzeitig wird fĂĽr auf Mikronadeln basierende intelligente Pflaster ein jährliches Wachstum von 7,78 % prognostiziert, da sie ĂĽber die Sensorik hinaus zur bedarfsgesteuerten Medikamentenabgabe ĂĽbergehen, was durch ein von der FDA zugelassenes, per Smartphone gesteuertes Pflaster belegt wird, das mehrere Medikamente abgeben kann. µţ±ôłÜłŮ»ĺ°ůłÜł¦°ěłľ±đ˛ő˛ő˛µ±đ°ůäłŮ±đ verzeichnen ein mittleres einstelliges Wachstum, das durch Hypertonie-Screening-Programme angetrieben wird, während tragbare Temperatursensoren im pädiatrischen Fernfiebermanagement an Relevanz gewinnen.

Proliferierende Atemwegslösungen wie das von der FDA zugelassene SIMEOX 200 Atemwegsclearance-System nutzen Impulsdruck-Wellentechnologie zur Unterstützung der Schleimevakuierung bei Patienten mit chronisch obstruktiver Lungenerkrankung. Einfache Schrittzähler und Fitness-Tracker sehen sich einer Werterosion gegenüber, aber fortschrittliche Modelle, die EKG- und Sauerstoffsättigungsdaten integrieren, behalten durch klinische Validierung ihre Preissetzungsmacht. Fruchtbarkeits- und Schwangerschaftstestkits verwenden nun quantitative Hormonanalytik anstelle von kolorimetrischen Streifen, was Frauen anspricht, die datenreiche Einblicke suchen. Aufkommende akustische Therapiegeräte zur Behandlung von Nasenverstopfung und Schlafapnoe erweitern die nicht-pharmazeutische Atemwegsversorgung und veranschaulichen die kontinuierliche Diversifizierung der Produktpipeline im Markt für Selbstpflege-Medizinprodukte.

Nach Anwendung: Dominanz von Diabetes, Beschleunigung der Frauengesundheit

Anwendungen im Zusammenhang mit dem Diabetesmanagement erfassten 41,92 % des Umsatzes im Jahr 2025 und sichern eine wiederkehrende Verbrauchsmaterialnachfrage nach Sensoren und Infusionssets. In Closed-Loop-Systemen eingebettete Insulindosierungsalgorithmen reduzieren das Hypoglykämierisiko und schaffen Ă–kosystem-Bindung, was die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Selbstpflege-Medizinprodukte im Bereich Diabetes durch wertschöpfende Software-Abonnements um 6 % vergrößert. Die Frauengesundheit stellt die dynamischste Wachstumsfront dar und expandiert mit einer prognostizierten CAGR von 6,87 %, da Regulierungsbehörden Heimtests auf sexuell ĂĽbertragbare Infektionen und Hormontests genehmigen, die zuvor Klinikbesuche erforderten. Die kardiovaskuläre Ăśberwachung profitiert von der EinfĂĽhrung von Implantaten mit verlängerter Lebensdauer und KI-gestĂĽtzter Arrhythmieerkennung, die die Ergebnisse nach der Entlassung verbessert.

Anwendungsfälle in der Atemwegsversorgung verlagern sich von der episodischen Inhalation zu intelligenten Inhalatoren, die mit Durchflusssensoren ausgestattet sind, die Technik und Adhärenz leiten. Integrierte Wellness-Plattformen konvergieren mehrere Biomarker – Glukose, Blutdruck, Herzratenvariabilität – in einem Dashboard und reduzieren die Anzahl der einzelnen Geräte, die ein Verbraucher benötigt. In Anwendungen eingebettete Predictive-Analytics-Engines wandeln historische biometrische Daten in individualisierte Risikoscores um und positionieren die Branche für Selbstpflege-Medizinprodukte für eine Zukunft, in der präventive Warnungen dem Auftreten von Symptomen vorausgehen.

Nach Konnektivität: Nicht vernetzte Geräte führen, IoT-Geräte beschleunigen sich

Nicht vernetzte Produkte machen immer noch 61,35 % des Umsatzes im Jahr 2025 aus, da sie zuverlässige Messwerte zu niedrigeren Preisen bieten und die Komplexität der Cybersicherheit vermeiden. Dennoch entwickeln sich vernetzte Wearables und Sensoren mit einer CAGR von 7,12 %, katalysiert durch Erstattungsanforderungen, die eine Datenübertragung von mindestens 16 Mal pro Monat verlangen. In Geräten der nächsten Generation installierte Edge-KI-Chips reduzieren die Latenz und wahren die Privatsphäre, indem Signale auf dem Gerät verarbeitet werden – ein Vorteil für Anbieter, die Cloud-Schwachstellen scheuen. Bluetooth Low Energy- und Zigbee-Upgrades verlängern die Akkulaufzeit auf über eine Woche zwischen den Ladevorgängen und reduzieren die Reibung im täglichen Gebrauch.

Aufkommende Energiegewinnungstechniken nutzen Körperwärme oder kinetische Energie zur Versorgung von Sensoren mit geringem Stromverbrauch und kündigen batterielose Geräte an, die den Markt für Selbstpflege-Medizinprodukte weiter ausweiten. Die Einführung von 5G ermöglicht eine breitere spektrale Bandbreite und erleichtert Echtzeit-Videokonsultationen in der Dermatologie sowie kontinuierliche Ultraschallströme. Der Entwurf der FDA-Cybersicherheitsleitlinie legt Lebenszyklusverantwortlichkeiten für die Offenlegung von Schwachstellen und das Patch-Management fest und verpflichtet Hersteller, Sicherheitsupdates in Produkt-Roadmaps zu integrieren.

Nach Vertriebskanal: Apotheken dominieren, Online-Wachstum beschleunigt sich

Apotheken & Drogerien erfassten 51,74 % des Umsatzes im Jahr 2025 und profitieren von der Beratung durch Apotheker und einem vertrauenswĂĽrdigen Markenwert. Sie dienen auch als schnelle Logistikknoten fĂĽr Verbrauchsmaterialien wie Glukosesensor-Applikatoren, eine Kategorie mit hoher NachfĂĽllfrequenz innerhalb der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Selbstpflege-Medizinprodukte. Online-Kanäle wachsen jedoch am schnellsten mit einer CAGR von 7,45 %, da Verbraucher die Lieferung nach Hause und Preisvergleichs-Engines nutzen. Der digitale Apothekenverkauf wird bis 2030 voraussichtlich 95,75 Milliarden USD ĂĽbersteigen, was traditionelle Verkaufsstellen unter Druck setzt, E-Commerce-Plattformen zu starten.

Ambulante Krankenhauspolikliniken behalten ihre Relevanz für anspruchsvolle Anpassungen – wie die Titration von Masken für die kontinuierliche positive Atemwegsdrucktherapie –, doch ihr Anteil erodiert dort, wo die Telemedizin stark ausgeprägt ist. Großflächige Einzelhändler erweitern ihr Sortiment über Fitness-Tracker hinaus auf von der FDA zugelassene Blutdruckmanschetten, da die Gesundheitsüberwachung in den alltäglichen Einzelhandel integriert wird. Abonnementpakete mit monatlichen Sensornachfüllungen und Begleit-App-Analysen schaffen wiederkehrende Einnahmen für Anbieter, die Direktvertriebsmodelle betreiben.

Nach Endnutzer: Häusliche Pflegenutzer führen, Langzeitpflegeeinrichtungen expandieren

Häusliche Pflegenutzer erwirtschafteten 56,11 % des Umsatzes im Jahr 2025 und veranschaulichen die Gravitationskraft hin zur selbstgesteuerten Verwaltung chronischer Erkrankungen. Die kontinuierliche Überwachung entspricht den Verbrauchererwartungen an bedarfsgerechte Einblicke und Unabhängigkeit und festigt den Markt für Selbstpflege-Medizinprodukte als Kernbestandteil der häuslichen Gesundheitsbudgets. Langzeitpflegeeinrichtungen verzeichnen eine CAGR-Prognose von 7,19 %, da in Wearables und Matratzen integrierte Sensornetzwerke Stürze oder Dehydrierung Stunden im Voraus vorhersagen und so Pflegeeinsätze und Krankenhausaufenthalte reduzieren.

Ambulante Operationszentren setzen Selbstpflegegeräte ein, um die Vitalwerte während der häuslichen Genesung zu überwachen, Wiederaufnahmen zu reduzieren und sich an Pauschalzahlungsmodellen auszurichten. Auf ältere Menschen zugeschnittene Wearables verfügen über großformatige Bildschirme, akustische Warnungen und Notrufknöpfe, was die Benutzerfreundlichkeit verbessert. Mit Vitalsensoren ausgestattete Begleitroboter unterstützen die kognitive Einbindung und Fernüberwachung und fügen dem Geräte-Ökosystem eine soziale Ebene hinzu. Politische Entscheidungsträger in mehreren Jurisdiktionen erarbeiten Standards zur Regelung des Sensoreinsatzes in Gemeinschaftswohnumgebungen und balancieren Autonomie mit Datenschutz.

Geografische Analyse

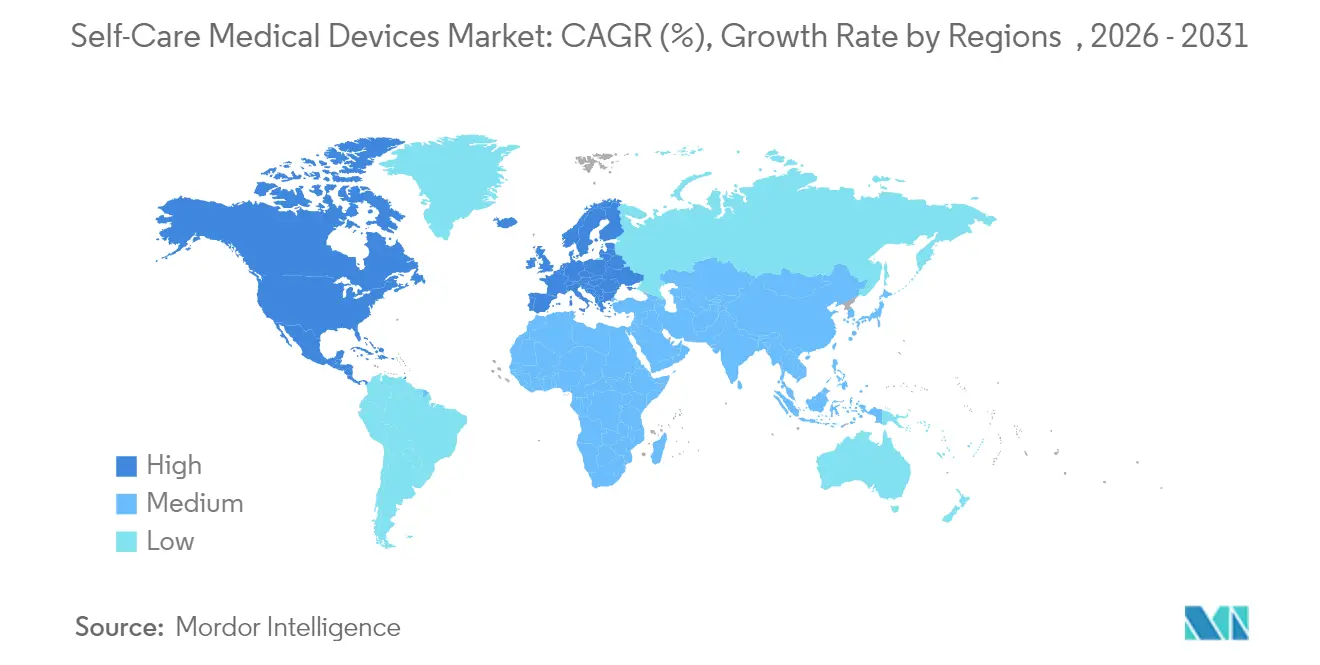

Nordamerika sicherte sich 42,19 % des Umsatzes im Markt für Selbstpflege-Medizinprodukte im Jahr 2025 durch die Kombination aus robuster Erstattung, technologischer Innovation und unterstützender Regulierung. Aktualisierte CMS-Codes für das erweiterte Primärversorgungsmanagement vergüten die Überprüfung gerätegenerierter Daten und verbessern die finanzielle Rechtfertigung für Fernüberwachungs-Dashboards. Die Harmonisierung der FDA-Qualitätssystemverordnung mit ISO 13485 beschleunigt den dualen Marktzugang und senkt redundante Prüfkosten. Risikokapital, das in die Medizintechnik-Cluster im Silicon Valley und in Boston fließt, treibt die Sensorminiaturisierung, klinische Firmware und Edge-Processing-Durchbrüche voran. Potenzielle Halbleiterzölle drohen als Kostengegenwind, doch die strategische Verlagerung der Chipfertigung ins Inland ist im Gange, um die Versorgung zu sichern.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,31 % bis 2031. Regierungen erweitern die öffentliche Krankenversicherungsdeckung für digitale Gesundheitsinstrumente, und die lokale Fertigungskapazität hält die Preispunkte attraktiv. Chinas aktualisiertes Medizinproduktegesetz erhöht die Transparenz bei der Marktüberwachung nach dem Inverkehrbringen und den Kennzeichnungsanforderungen und vereinfacht die Zugangswege für ausländische Marktteilnehmer. Japan, mit einem Wert von 40 Milliarden USD, setzt auf Selbstüberwachung als Teil seiner Vision zur Verlängerung der gesunden Lebenserwartung, wobei große Kostenträger kontinuierliche Glukosemonitore für ältere Erwachsene subventionieren. Australiens Einführung von gegenseitigen Anerkennungsregelungen für CE-gekennzeichnete Geräte verkürzt die Prüfzyklen und steigert die regionale Wettbewerbsfähigkeit weiter.

Europa liefert ein stetiges mittleres einstelliges Wachstum, das durch alternde Bevölkerungen und Systeme mit universeller Deckung gestützt wird, die bereit sind, evidenzbasierte Wearables zu erstatten. Der Vorschlag für den Europäischen Gesundheitsdatenraum, der voraussichtlich 2026 in Kraft tritt, wird die Interoperabilität von Gesundheitsdaten standardisieren und gleichzeitig hohe Verschlüsselungsstandards vorschreiben, die Unternehmen mit starken Sicherheitsnachweisen begünstigen. Nachhaltigkeitsanforderungen wecken Interesse an biologisch abbaubaren Sensorsubstraten wie Nanozellulose-EKG-Pflastern, die mit finnischer Forschungsförderung entwickelt wurden. Gleichzeitig erweitern aufstrebende Golf- und lateinamerikanische Märkte die adressierbare Nachfrage, da Infrastrukturinvestitionen und regulatorische Reformen multinationale Unternehmen anziehen, die nach Wachstumsmöglichkeiten suchen.

Wettbewerbslandschaft

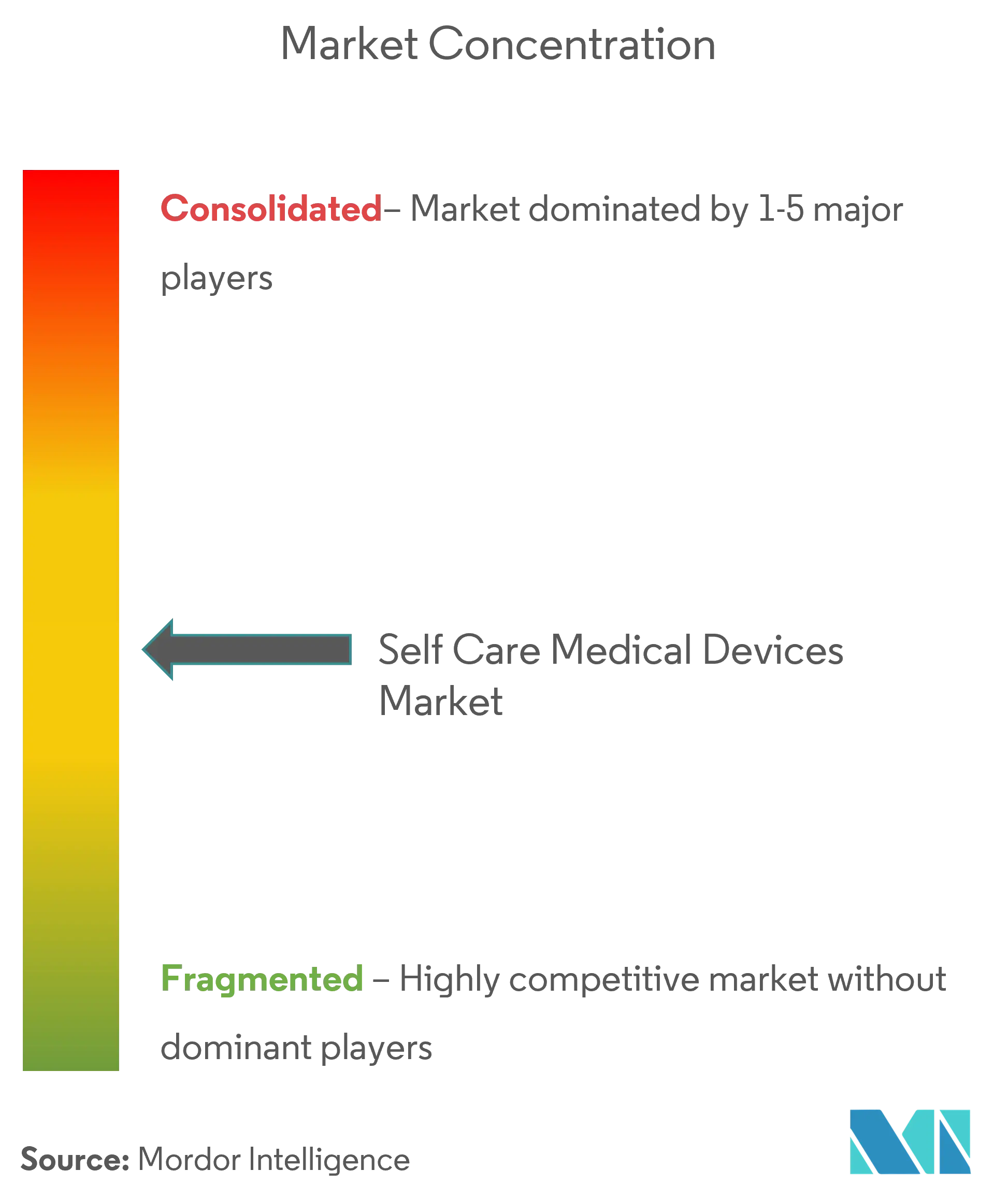

Der Markt für Selbstpflege-Medizinprodukte weist eine moderate Konzentration auf, wobei führende Marken Hardware-Portfolios mit Software-Ökosystemen verbinden. Abbott vertiefte seine Allianz mit Medtronic im Jahr 2024, um Glukosesensor-Datenströme in automatisierte Insulinabgabepumpen zu integrieren und eine Closed-Loop-Diabetesplattform zu verankern. Philips nutzt seine HealthSuite Cloud, um Daten aus Schlaf-, Herz- und Atemwegsgeräten zu vereinheitlichen und sich als End-to-End-Orchestrator für die Fernversorgung zu positionieren. Technologiekonzerne – am sichtbarsten Apple und Samsung – entwickeln Verbraucher-Wearables mit von der FDA zugelassenen EKG-Funktionen und verschärfen den Wettbewerb an der Grenze zwischen Wellness und Medizin.

Die Akquisitionsdynamik bleibt stark. Strykers Kauf von Inari Medical für 4,9 Milliarden USD eröffnete eine Stellung im Bereich der peripheren Gefäßmedizin und diversifizierte das Unternehmen über die Orthopädie hinaus. Investoren kanalisieren Mittel in Spezialisten wie Level Zero Health, das 6,9 Millionen USD für auf weibliche Physiologie ausgerichtete Hormon-Tracking-Biosensoren eingesammelt hat, was das Vertrauen in vertikale Nischenstrategien signalisiert. Edge-Computing- und eingebettete KI-Stacks stellen wichtige Differenzierungshebel dar; Unternehmen, die On-Device-Analysen anbieten, reduzieren Latenz und Compliance-Risiken und sprechen damit Anbieter an, die Cloud-Abhängigkeiten scheuen.

Die Widerstandsfähigkeit der Lieferkette ist ein neues Wettbewerbsmerkmal. Hersteller strukturieren sich in Richtung Dual-Sourcing von Chips um und verlagern die Endmontage näher an die Nachfragezentren, um Logistikschocks und geopolitische Beschränkungen abzumildern. Unternehmen, die bevorzugte Wafer-Zuteilungen von Halbleiterfabriken sichern, können ihre Margen schützen, wenn globale Chip-Engpässe wieder auftreten, und übersetzen Beschaffungsstärke in Marktanteilssicherung im Markt für Selbstpflege-Medizinprodukte.

Globale BranchenfĂĽhrer fĂĽr Selbstpflege-Medizinprodukte

Medtronic plc.

Koninklijke Philips N.V.

ResMed, Inc.

Roche Pharmaceutical

GE Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- September 2024: Mankind Pharma brachte RAPID NEWS Selbsttestkits fĂĽr Dengue, Harnwegsinfektionen und frĂĽhe Menopause in Indien auf den Markt.

- März 2024: Die FDA ließ Dexcoms Stelo rezeptfreien kontinuierlichen Glukosemonitor für Erwachsene, die kein Insulin verwenden, zu.

- Januar 2024: OraSure Technologies leitete die Series-B-Finanzierung und unterzeichnete Vertriebsvereinbarungen mit Sapphiros, um den Zugang zu Verbraucherdiagnostika zu erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt fĂĽr Selbstpflege-Medizinprodukte als alle vom Patienten betriebenen Geräte, die auĂźerhalb der klinischen Aufsicht zur Messung oder Verwaltung von Vitalzeichen, Markern fĂĽr chronische Erkrankungen und einfachen Atemwegstherapien eingesetzt werden. Zu den abgedeckten Geräten gehören µţ±ôłÜłŮłúłÜł¦°ě±đ°ůłľ±đ˛ő˛ő˛µ±đ°ůäłŮ±đ, µţ±ôłÜłŮ»ĺ°ůłÜł¦°ěłľ±đ˛ő˛ő˛µ±đ°ůäłŮ±đ mit Armmanschette und Handgelenk, intelligente Thermometer, Handnebulisatoren, Schrittzähler und vernetzte tragbare Pflaster, die Daten an Begleit-Apps ĂĽbertragen.

Ausschluss aus dem Umfang: Große stationäre klinische Analysegeräte, implantierbare Pumpen und nicht gesundheitsbezogene Wellness-Gadgets sind nicht Teil dieser Bewertung.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Gerätetyp

- µţ±ôłÜłŮłúłÜł¦°ě±đ°ůłľ±đ˛ő˛ő˛µ±đ°ůäłŮ±đ

- µţ±ôłÜłŮ»ĺ°ůłÜł¦°ěłľ±đ˛ő˛ő˛µ±đ°ůäłŮ±đ

- °Ă¶°ů±č±đ°ůłŮ±đłľ±č±đ°ů˛ąłŮłÜ°ůłľ±đ˛ő˛ő˛µ±đ°ůäłŮ±đ

- Inhalatoren

- Schrittzähler und Aktivitätstracker

- Schwangerschafts-/Fruchtbarkeitstestkits

- Intelligente tragbare Pflaster

- Sonstige

- Nach Anwendung

- Diabetesmanagement

- Kardiovaskuläre Gesundheit

- Atemwegsversorgung

- Frauengesundheit und Fruchtbarkeit

- Fitness und Wellness

- Nach Konnektivität

- Vernetzte / IoT-fähige Geräte

- Nicht vernetzte Geräte

- Nach Vertriebskanal

- Apotheken und Drogerien

- Online-Einzelhandel

- Ambulante Krankenhauspolikliniken

- Großflächige Einzelhändler und Sonstige

- Nach Endnutzer

- Häusliche Pflegenutzer

- Ambulante Pflegezentren

- Langzeitpflegeeinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Analysten befragten Geräteingenieure, häusliche Pflegekräfte und Apothekeneinkäufer in Nordamerika, Europa und dem Asien-Pazifik-Raum. Diese Gespräche verfeinerten die Durchdringungsraten für vernetzte Wearables, validierten Online-Kanal-Aufschläge und beleuchteten Erstattungsauslöser, die Desk-Quellen fehlten.

Desk-Recherche

Wir begannen mit öffentlichen Datensätzen von Institutionen wie der Internationalen Diabetes-Föderation, der Weltgesundheitsorganisation und der Bevölkerungsabteilung der Vereinten Nationen, die Krankheitsprävalenz, Alterungstrends und die Akzeptanz häuslicher Pflege klärten. Handelsstatistiken von UN Comtrade und Zollportalen halfen dabei, die globalen Ströme von Glukosemessgeräten und Inhalatoren zu quantifizieren, während Regulierungsportale (FDA 510(k), EU-Medizinprodukteverordnung) jährliche Produktzulassungen angaben. Unternehmenseinreichungen und Investorenpräsentationen lieferten durchschnittliche Verkaufspreise und Liefermengen, die mit Nachrichtenarchiven in Dow Jones Factiva und Firmenprofilen in D&B Hoovers abgeglichen wurden. Diese Liste ist illustrativ; viele weitere öffentliche Dokumente flossen in die Triangulation ein.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und Prognose

Ein gemischter Top-down-Ansatz wandelt Produktions- und Handelseinheiten in Einzelhandelsumsätze um und überprüft die Ergebnisse dann mit stichprobenartigen Bottom-up-Zusammenfassungen von Lieferantenlieferungen und Apothekenabverkaufsaudits. Schlüsselvariablen wie Diabetesprävalenz, Anteil älterer Erwachsener, Internetkonnektivität, durchschnittliche Gerätelebensdauer und Preiserosion fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Wo Bottom-up-Lücken entstehen, passen regionale Experteneingaben die Nutzungsfaktoren vor der endgültigen Festlegung an.

Datenvalidierung und Aktualisierungszyklus

Modellausgaben werden Varianzprüfungen gegen unabhängige Lieferzählungen und Einzelhandels-Scanner-Signale unterzogen. Leitende Prüfer untersuchen Anomalien, und wir aktualisieren jeden Datensatz jährlich und geben Zwischenaktualisierungen heraus, wenn regulatorische oder makroökonomische Schocks die Basisannahmen verändern. Bevor ein Bericht ausgeliefert wird, führt ein Analyst das letzte Quartal der Daten erneut durch, um sicherzustellen, dass die Kunden die aktuellste Ansicht erhalten.

Warum unsere Ausgangsbasis für Selbstpflege-Medizinprodukte Zuverlässigkeit verdient

Veröffentlichte Schätzungen unterscheiden sich oft, weil Unternehmen Wellness-Wearables mit medizinisch zertifizierten Geräten vermischen, abweichende Preisannahmen anwenden oder Daten in unregelmäßigen Abständen aktualisieren.

Zu den wichtigsten Ursachen für Abweichungen gehören breitere Produktumfänge, unterschiedliche Deflatorannahmen für durchschnittliche Verkaufspreise und einmalige Umfrageextrapolationen. Mordor konzentriert sich auf von der FDA zugelassene oder CE-gekennzeichnete Geräte für den Heimgebrauch, verfolgt Verschiebungen der durchschnittlichen Verkaufspreise auf Länderebene vierteljährlich und führt das Modell alle zwölf Monate erneut durch.

Benchmarkvergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 21,47 Mrd. USD | ||

| 27,45 Mrd. USD | Regionale Beratungsgesellschaft A | Fügt Fitness-Bänder und Verbraucher-Smartwatches hinzu |

| 24,69 Mrd. USD | Branchenverband B | Umfasst Therapiepumpen und Mobilitätshilfen |

| 18,61 Mrd. USD | Globale Beratungsgesellschaft C | Schließt vernetzte Pflaster aus, beschränkt sich auf fünf Regionen |

Der Vergleich zeigt, dass Mordor bei Verwendung der richtigen Geräteliste, einheitlicher Währungen und eines jährlichen Aktualisierungsrhythmus eine ausgewogene Ausgangsbasis liefert, die Entscheidungsträger replizieren und der sie vertrauen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der globale Markt fĂĽr Selbstpflege-Medizinprodukte?

Die Größe des globalen Marktes für Selbstpflege-Medizinprodukte wird voraussichtlich im Jahr 2026 einen Wert von 22,83 Milliarden USD erreichen und mit einer CAGR von 6,32 % wachsen, um bis 2031 einen Wert von 31,03 Milliarden USD zu erreichen.

Welche Gerätekategorie wächst am schnellsten?

Intelligente tragbare Pflaster fĂĽhren das Wachstum mit einer erwarteten CAGR von 7,78 % bis 2031 an, bedingt durch Fortschritte bei der Mikronadel-Abgabe und integrierten Sensoren.

Wer sind die wichtigsten Akteure im globalen Markt fĂĽr Selbstpflege-Medizinprodukte?

Medtronic plc., Koninklijke Philips N.V., ResMed, Inc., Roche Pharmaceutical und GE Healthcare sind die wichtigsten Unternehmen, die im globalen Markt für Selbstpflege-Medizinprodukte tätig sind.

Wie dominant ist die Diabetesversorgung innerhalb des Marktes?

Diabetesanwendungen machten 41,92 % des Umsatzes im Jahr 2025 aus und sind damit der größte einzelne klinische Anwendungsfall.

Welche Region bietet das höchste Wachstumspotenzial bis 2031?

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 8,31 % wachsen, unterstĂĽtzt durch den Ausbau der Gesundheitsinfrastruktur und unterstĂĽtzende regulatorische Reformen.

Seite zuletzt aktualisiert am: