Marktgröße und Marktanteil des Abfallmanagements in Saudi-Arabien

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

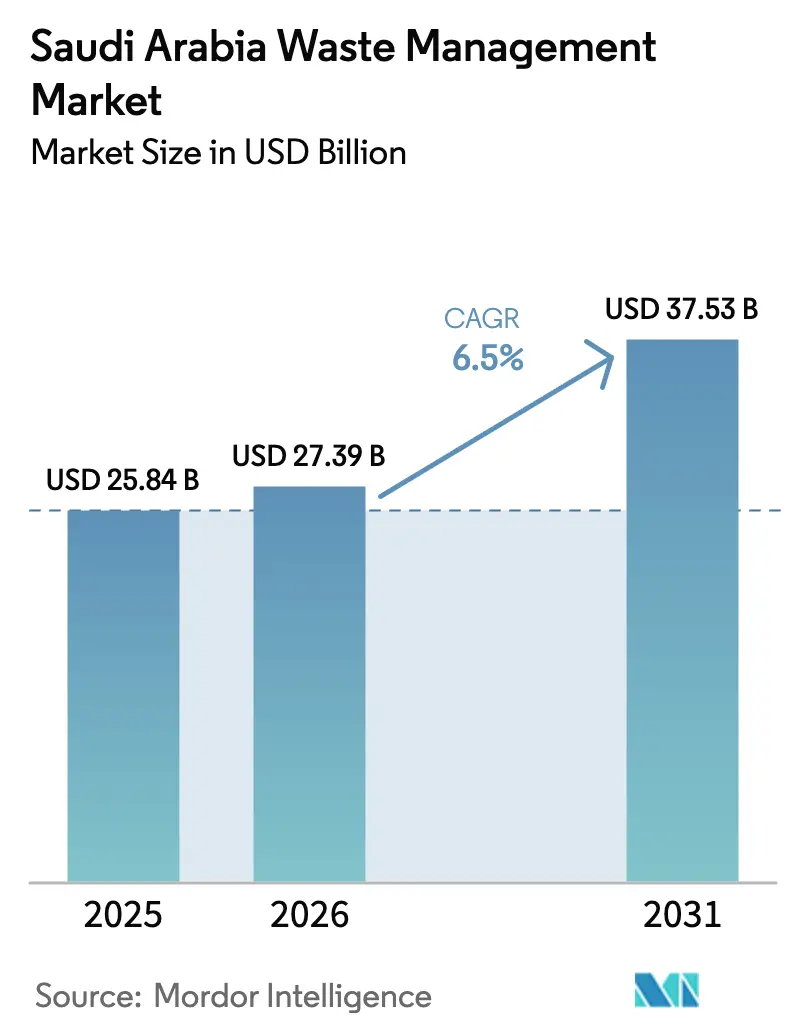

| Marktgröße im Basisjahr (2025) | 25.84 Milliarden US-Dollar |

| Marktgröße (2026) | 27.39 Milliarden US-Dollar |

| Marktgröße (2031) | 37.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.50% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Abfallmanagement-Marktes in Saudi-Arabien von ���ϲ�����

Die Marktgröße des Abfallmanagements in Saudi-Arabien wurde im Jahr 2025 auf 25,84 Milliarden USD geschätzt und wird voraussichtlich von 27,39 Milliarden USD im Jahr 2026 auf 37,53 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,5 % während des Prognosezeitraums (2026–2031). Der politische Druck durch Vision 2030, strengere Strafen gemäß dem Königlichen Erlass M/3 und eine wachsende Pipeline öffentlich-privater Partnerschaften (ÖPP) lenken den Übergang weg von unkontrollierter Deponierung hin zu integrierter Ressourcenrückgewinnung. Das Bevölkerungswachstum auf über 36 Millionen bis 2030, kombiniert mit der Urbanisierungsmigration in Richtung Riad, Dschidda und Dammam, erhöht die Pro-Kopf-Erzeugung von Siedlungsabfall (MSW) von 1,4 Kilogramm pro Tag im Jahr 2024 auf 1,6 Kilogramm bis 2030. Gleichzeitig beschleunigen große Bauprogramme wie NEOM und das Rote-Meer-Projekt den Anfall von Bau- und Abbruchabfällen (B&A), was die Nachfrage nach mobilen Brechern, Materialrückgewinnungsanlagen (MRFs) und Anlagen zur Herstellung von Ersatzbrennstoff (RDF) schafft. Der Abfallmanagement-Markt in Saudi-Arabien profitiert auch von der Technologieübernahme: Blockchain-gestützte Rückverfolgbarkeit für Gutschriften im Rahmen der erweiterten Herstellerverantwortung (EPR) und solarbetriebene elektrische Sammelflotten sind bereits in Betrieb.[1]Vision 2030-Sekretariat, „Fahrplan zur Null-Deponierung”, vision2030.gov.sa

Wichtigste Erkenntnisse des Berichts

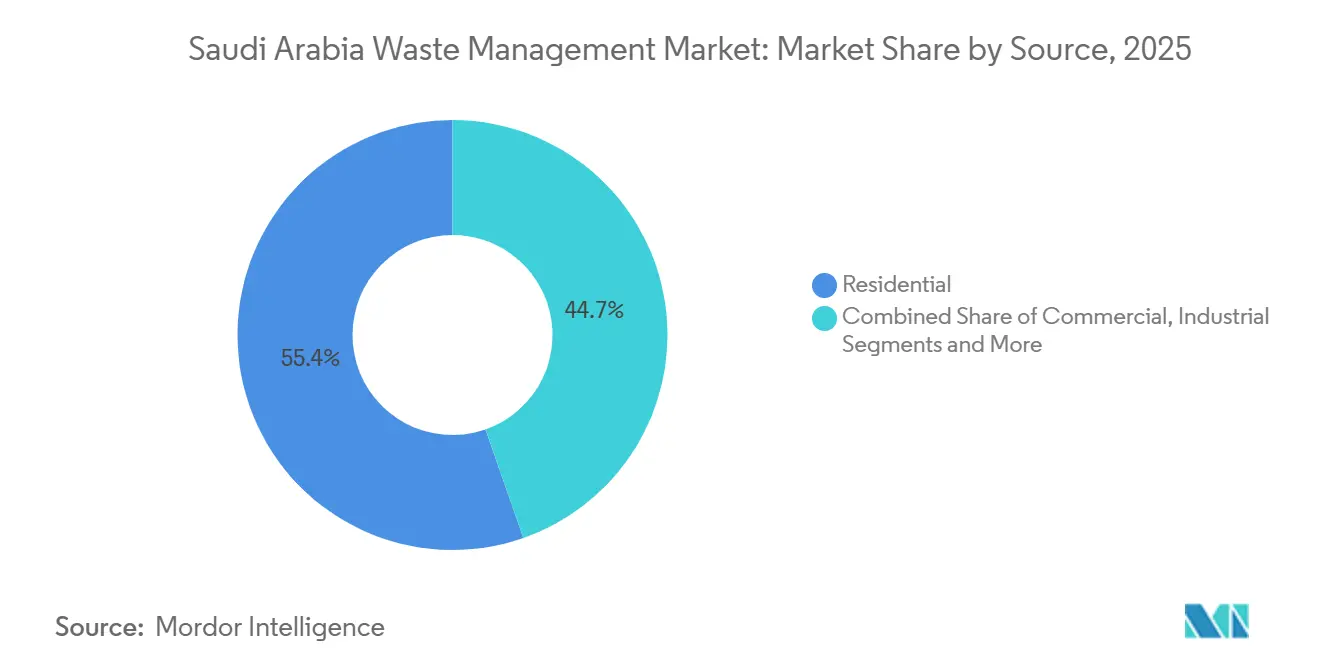

- Nach Quelle hielt Wohnabfall im Jahr 2025 einen Anteil von 55,35 % am Abfallmanagement-Markt in Saudi-Arabien, während Gewerbeabfall bis 2031 das schnellste Wachstum mit einer CAGR von 9,6 % verzeichnen soll.

- Nach Dienstleistungsart entfielen Entsorgungs- und Behandlungsdienstleistungen im Jahr 2025 auf 53,45 % des Abfallmanagement-Marktes in Saudi-Arabien, und Recycling soll bis 2031 mit einer CAGR von 9,7 % wachsen.

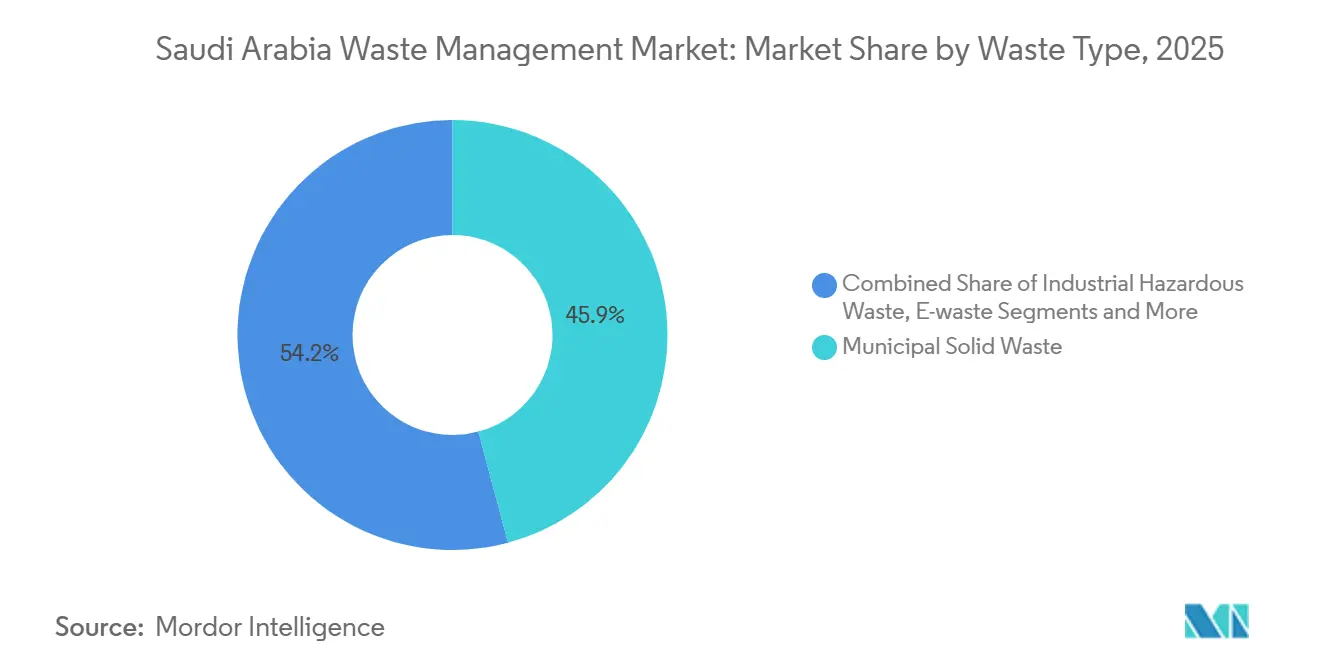

- Nach Abfallart entfiel Siedlungsabfall im Jahr 2025 auf 45,85 % des Marktanteils des Abfallmanagements in Saudi-Arabien, und Elektroschrott soll im Zeitraum 2026–2031 mit einer CAGR von 8,49 % wachsen.

- Riad entfiel im Jahr 2025 auf 38,5 % der Marktgröße des Abfallmanagements in Saudi-Arabien, während das Cluster „Übriges Saudi-Arabien” bis 2031 mit einer CAGR von 8,19 % expandieren soll.

- Saudi Investment Recycling Company (SIRC), Veolia, SUEZ, Averda und BEEAH verwalteten gemeinsam mehr als 50 % der behandelten Mengen im Jahr 2025, und SIRC allein recycelte in diesem Jahr 16 Millionen Tonnen Bau- und Abbruchabfälle.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Abfallmanagement-Marktes in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Meilensteine des Null-Deponierungs-Ziels von Vision 2030 | +1.5% | National, 25 geografische Cluster | Langfristig (≥ 4 Jahre) |

| Wirtschaftswachstum und Urbanisierungsmigration | +1.2% | Ballungsräume Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| ÖPP-Pipeline des Privatsektors für Infrastruktur | +1.0% | Riad, Mekka, Ostprovinz | Mittelfristig (2–4 Jahre) |

| Bau- Gigaprojekte | +0.8% | NEOM, Rotes Meer, Qiddiya, Diriyah Gate | Kurzfristig (≤ 2 Jahre) |

| Grüner-Wasserstoff- Cluster steigert RDF-Nachfrage | +0.5% | NEOM, später Jazan und Ras Al-Khair | Mittelfristig (2–4 Jahre) |

| Blockchain-gestützte EPR-Gutschriften | +0.4% | National, zunächst in Riad | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Meilensteine des Null-Deponierungs-Ziels von Vision 2030

Das 90-%-Umleitungsziel für 2040 verankert Recycling-, Kompostierungs- und Abfallverwertungsschwellenwerte (WtE) in Baugenehmigungen und Herstellerpflichten. Der Königliche Erlass M/3 führte Bußgelder von bis zu 8 Millionen USD und Gefängnisstrafen bei Nichteinhaltung ein und verwandelte Umweltvorschriften in Risiken auf Vorstandsebene. Im Jahr 2024 veröffentlichte technische Leitlinien verlangen eine Trennung vor Ort für Projekte mit mehr als 10.000 Quadratmetern und bestehen auf Abfallprüfungen durch Dritte. Die Gemeinden schaffen daher unversiegelte Deponien ab und verlagern Budgets hin zu Sanitärzellen mit Gaserfassung und Sickerwasserbehandlung. Die Richtung ist klar: Die Deponierung wird zur Entsorgungsoption letzter Instanz.[2]Saudi Gazette, „Königlicher Erlass M/3 setzt Umweltstrafen durch”, saudigazette.com.sa

Wirtschaftswachstum und Urbanisierungsmigration

Die Nicht-Öl-Wirtschaft Saudi-Arabiens wuchs im Jahr 2024 um 4,2 %, was Einzelhandels-, Gastgewerbe- und Logistikaktivitäten ankurbelte und gewerbliche sowie industrielle Abfallströme verbreitert. Eine Urbanisierungsrate von über 85 % lenkt neue Einwohner nach Riad, Dschidda und Dammam und erhöht den täglichen Haushaltsabfall auf erwartete 1,6 Kilogramm bis 2030. Kommunale Sammelsysteme in Sekundärstädten hinken hinterher und schaffen eine zweistufige Dienstleistungslandschaft, die das Nationale Abfallmanagementzentrum (NWMC) durch seine 25-Cluster-Strategie harmonisieren will. Private Transportunternehmen setzen GPS-gesteuerte Flotten ein, um den Kraftstoffverbrauch zu senken und die Abholhäufigkeit zu erhöhen. Das schiere Ausmaß des städtischen Wachstums positioniert den Abfallmanagement-Markt in Saudi-Arabien für stetige Mengenzuwächse.

ÖPP-Pipeline des Privatsektors für Abfallinfrastruktur

Seit 2024 haben SWPC und das NWMC mehr als 2 Milliarden USD in Bau-Betriebs-Übertragungs-Verträgen für Abwasser-, MRF- und WtE-Anlagen abgeschlossen. Die unabhängige Abwasserbehandlungsanlage (ISTP) Al Haer in Riad erreichte den finanziellen Abschluss bei 480 Millionen USD und wird 2026 den kommerziellen Betrieb aufnehmen, wobei der Süßwasserbedarf durch die Wiederverwertung von 200.000 Kubikmetern pro Tag reduziert wird. Die ÖPP-Strukturierung überträgt die Entwurfs-, Bau- und Leistungsrisiken auf private Betreiber und ermöglicht es den Gemeinden, die Lieferzeitpläne zu beschleunigen. Veolias 500-Millionen-USD-Programm zur industriellen Abwasserwiederverwendung in Jubail folgt demselben Muster und beweist, dass langfristige Konzessionen nun sowohl lokale als auch internationale Kreditgeber anziehen. Ein sichtbarer Dealflow macht den Abfallmanagement-Markt in Saudi-Arabien für globale Großunternehmen attraktiv.[3]Saudi Water Partnership Company, „ÖPP-Projektpipeline 2025–2027”, swpc.sa

Bau-Gigaprojekte erzeugen hohe Bau- und Abbruchabfallmengen

NEOM, das Rote-Meer-Projekt, Qiddiya und Diriyah Gate injizieren gemeinsam mehr als 1 Billion USD an Kapitalausgaben in die Wirtschaft und erzeugen während der Spitzenbauphasen bis zu 70 Millionen Tonnen Schutt, Stahl und Holz pro Jahr. Die Ausschreibungsunterlagen von NEOM schreiben nachgewiesenen Recyclinganteil in Beton, Asphalt und Bewehrungsstahl vor und schaffen eine gebundene Nachfrage nach Sekundäraggregaten. SIRCs Riad-Bau- und Abbruchabfallanlage läuft bereits mit 600 Tonnen pro Stunde und erreicht eine Materialrückgewinnungsrate von 90 %, was eine Vorlage bietet, die schnell in Qiddiya und dem Roten-Meer-Projekt kopiert wird. Mobile Brecher vor Ort reduzieren Transportentfernungen und senken die mit dem Fuhrpark verbundenen Kohlenstoffemissionen. Diese Bauwelle sichert eine mehrjährige Rohstoffpipeline für Recycler im Abfallmanagement-Markt in Saudi-Arabien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Volatile Nachfrage nach rückgewonnenen Polymeren | -0.6% | Petrochemische Zentren Jubail und Yanbu | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Investitionskosten für integrierte Standorte | -0.5% | National, Greenfield-WtE- und MRF-Anlagen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Sammlung in Sekundärstädten | -0.4% | Außerhalb von Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Geringe Haushaltsbeteiligung am Recycling | -0.3% | National, insbesondere einkommensschwache Bezirke | Langfristig (≥ 4 Jahre) |

| Dünner Inlandsmarkt für Sekundärmaterialien | -0.2% | Exportorientierte Kunststoffe, Metalle und Papier | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Volatile Nachfrage nach rückgewonnenen Polymeren inmitten neuer Petrochemiekapazitäten

Der Amiral-Komplex von SABIC fügte im Jahr 2024 11 Millionen Tonnen jungfräulicher Polyolefine hinzu, was die Harzpreise unter 1.000 USD pro Tonne drückte und die historische Prämie, die Recyclingqualitäten genossen, eliminierte. Lokale Recycler sehen sich mit Sammel- und Sortierkosten von über 150 USD pro Tonne konfrontiert, was die Margen drückt, sofern keine Subventionen oder strengen Recyclinganteilsregeln eingreifen. Obwohl TotalEnergies und Aramco im Jahr 2023 zertifizierte Kreislaufpolymere produzierten, bleiben die Mengen im Pilotmaßstab und können die nationalen Kunststoffabfallströme nicht aufnehmen. Exportkanäle nach Europa bieten dank CO₂-Grenzabgaben auf Jungfernharz bessere Wirtschaftlichkeit, doch Logistikkosten schmälern die Gewinne. Das Ergebnis ist eine unbeständige Nachfrage, die Neuinvestitionen in mechanische Recyclingkapazitäten abschreckt.

Hohe anfängliche Investitionskosten für integrierte Standorte

Neue WtE- und Gefahrstoffanlagen erfordern 400–600 USD pro Tonne Jahreskapazität, was Projektgrößen von 200–800 Millionen USD entspricht. Importierte Rostfeuerungsanlagen, optische Sortierer und Drehrohröfen haben Vorlaufzeiten von 18 Monaten und setzen Sponsoren Währungsschwankungen aus. Die Genehmigung kann weitere 12–18 Monate dauern und umfasst Umweltverträglichkeitsstudien, NWMC-Lizenzen und kommunale Zonenüberprüfungen. Fremdkapitalkosten liegen 150–200 Basispunkte über anderen Infrastrukturprojekten, da Kreditgeber weiterhin Technologierisiken wahrnehmen. Sollten Regulierungsbehörden später die Umleitungsziele verschärfen, könnten einige Anlagen zu gestrandeten Vermögenswerten werden, was Bedenken bei Eigenkapitalinvestoren weckt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Quelle: Wohnabfall führt, während Gewerbevolumen beschleunigt

Wohnabfall entfiel im Jahr 2025 auf 55,35 % des Marktanteils des Abfallmanagements in Saudi-Arabien, was die Haushaltskonsummuster in Städten widerspiegelt, in denen der Pro-Kopf-Abfall bereits 1,4 Kilogramm pro Tag übersteigt. Gewerbliche Ströme aus Einkaufszentren, Büros und Hotels sollen alle anderen Kategorien mit einer CAGR von 9,6 % bis 2031 übertreffen, da die Tourismusziele von Vision 2030 jährlich 30 Millionen Besucher anziehen. Industriequellen rund um Jubail und Yanbu fügen Spezialschlämme und Katalysatoren hinzu, die in Veolias 120.000-Tonnen-Gefahrstoffanlage fließen, während medizinische Einrichtungen in Dschidda nun Infektionsabfälle an SIRCs neue 50.000-Tonnen-Autoklavlinie senden. Wohnerzeuger bleiben der primäre Fokus für Bordstein-Pilotprogramme, die darauf abzielen, die Trennungsraten über die aktuellen 5 % zu heben.

Das Gewerbesegment bietet höhere Vertragswerte und vorhersehbare Mengen pro Standort, was es Betreibern ermöglicht, Vor-Ort-Sortierkäfige und Echtzeit-Wiegesysteme einzuführen. Einzelhandelsfranchises in Riad haben bereits Fünfjahres-Rücknahmevereinbarungen abgeschlossen, die garantieren, dass Karton, Kunststoff und Lebensmittelreste an dedizierte Rückgewinnungslinien geliefert werden. Industrieproduzenten sollen bis 2028 mehr als 600.000 Tonnen Gefahrstoffe pro Jahr ausmachen, was Verbrennungs- und Stabilisierungsdienstleistungen knapp hält. Haushaltsorganika, die 40 % des Restmüllbehälters ausmachen, beginnen SIRCs und Edamas Kompostierungspartnerschaft zu speisen, die auf Landschaftsbaumärkte abzielt. Mit wachsendem Gewerbevolumen wird die Marktgröße des Abfallmanagements in Saudi-Arabien für Sammel- und Sortierdienstleistungen im Zusammenhang mit Einkaufszentren und Hotels während des Prognosehorizonts stetig steigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungsart: Entsorgung führt, doch Recycling nimmt Fahrt auf

Entsorgungs- und Behandlungsdienstleistungen entfielen im Jahr 2025 auf 53,45 % der Marktgröße des Abfallmanagements in Saudi-Arabien, aber Recycling soll bis 2031 am schnellsten mit 9,7 % pro Jahr wachsen. Der Deponieanteil schrumpft, da unversiegelte Zellen schließen und Sanitärstandorte mit Gaserfassung die Deponiegebühren auf 70 USD pro Tonne anheben, was die Kostenlücke zu WtE-Anlagen verringert. Die Verbrennungskapazität wird sich bis 2030 auf mehr als 700 Megawatt verdreifachen, sobald die 3.500-Tonnen-pro-Tag-Einheit in Dschidda und die 1,3-Millionen-Tonnen-Anlage in Riad in Betrieb gehen. MRFs und Bau- und Abbruchabfallbrecher expandieren unterdessen; SIRCs Riad-Anlage läuft mit 600 Tonnen pro Stunde und erzielt eine Rückgewinnungsrate von 90 %, wobei recyceltes Aggregat für den Straßenbau in Qiddiya geliefert wird.

Sammlung und Transport bleiben arbeitsintensiv, aber die Automatisierung schreitet voran. Averdas solarbetriebene Elektroflotte beim Roten-Meer-Projekt reduziert den Dieselverbrauch um 30 %, und Envac Gulfs Pneumatikrohre in Riad-Hochhäusern reduzieren die Abholhäufigkeit in dichten Bezirken. Beratungs- und Prüfdienstleistungen sind ein kleiner, aber wachsender Anteil, da NWMC-Regeln verlangen, dass jährliche Abfallpläne von akkreditierten Unternehmen verifiziert werden. Kompostierung und chemische Behandlung befassen sich mit Lebensmitteln bzw. gefährlichen Schlämmen und fügen dem Abfallmanagement-Markt in Saudi-Arabien Diversität bei den Einnahmequellen hinzu. Mit steigenden Recyclingmengen erwarten Betreiber höhere Eingangsgebühren und den Verkauf von mehr Sekundärrohstoffen, was die langfristige Rentabilität unterstützt.

Nach Abfallart: Siedlungsabfall dominiert, aber Elektroschrott steigt rapide

Siedlungsabfall lieferte im Jahr 2025 45,85 % des Marktanteils des Abfallmanagements in Saudi-Arabien und bleibt der Basisstrom in die meisten Sammelnetze. Elektroschrott steigt jedoch mit einer CAGR von 8,49 % aufgrund einer Smartphone-Durchdringung von 90 %, kürzerer Gerätelebenszyklen und der Eröffnung neuer NCEC-Abgabestellen in den drei größten Städten. Industrieller Gefahrenabfall hält zwei lizenzierte Verbrennungsanlagen nahe der Nennleistung in Betrieb, wobei Veolia und SIRC ein enges Duopol bilden. Kunststoffabfall unterliegt dem 30-%-Recyclinganteilsziel des Saudi Plastic Pact, aber die inländische mechanische Kapazität bleibt unter 100.000 Tonnen pro Jahr, was Exporteure zwingt, Ballen nach Europa und Südostasien zu verschiffen.

Bau- und Abbruchabfall erreicht seinen Höhepunkt in den Jahren 2026–2028, wenn NEOM und andere Gigaprojekte die maximale Aushub- und Betonierphase erreichen, wonach die Tonnage nachlässt, wenn die Standorte in die Fertigstellungsphase übergehen. Landwirtschaftliche Ströme, wie Dattelpalmenblätter, werden durch SIRC-Nadec-Pilotprojekte langsam in Kompost und Biokohle umgewandelt, was das Verbrennen auf offenem Feld reduziert. Biomedizinische Abfallmengen steigen mit den Krankenhauserweiterungen in den Regionen Mekka und Medina; der Dschidda-Autoklavknotenpunkt behandelte in den ersten zwei Monaten des Probebetriebs 10.000 Tonnen. Radioaktive und andere spezialisierte Materialien bleiben vernachlässigbar, unterliegen aber der strengen KACARE-Aufsicht. Insgesamt stellen sich entwickelnde Abfallmix-Dynamiken eine kontinuierliche Kapitalrotation über mehrere Teilsektoren im Abfallmanagement-Markt in Saudi-Arabien sicher.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Riad entfiel im Jahr 2025 auf 38,5 % des Abfallmanagement-Marktes in Saudi-Arabien, unterstützt durch eine Bevölkerung von 8 Millionen und das Integrierte Abfallmanagementprogramm, das eine Siedlungsabfall-Umleitungsrate von 81 % anstrebt. Die 600-Tonnen-pro-Stunde-Bau- und Abbruchabfallrecyclinglinie der Hauptstadt erreicht eine Rückgewinnungsrate von 90 % und liefert Straßenaggregat an Diriyah Gate, während Ausschreibungsunterlagen für zwei weitere MRFs mit insgesamt 2.000 Tonnen pro Tag bereits auf dem Markt sind. Eine bevorstehende 1,3-Millionen-Tonnen-WtE-Anlage mit einem Budget von 800 Millionen USD wird bis 2029 200 Megawatt Grundlastleistung ins Netz einspeisen. Die nahtlose Koordination zwischen dem SIRC-Hauptsitz und dem NWMC beschleunigt die Genehmigung für innovative Pilotprojekte wie Blockchain-EPR-Gutschriften und macht Riad zu einem Vorreiter für landesweite Einführungen.

Die Provinz Mekka belegt den zweiten Platz beim Umsatz, gestützt durch saisonale Pilgerschwankungen, die die Sammelmengen auf Rekordhöhen treiben. Die 3.500-Tonnen-pro-Tag-WtE-Anlage in Dschidda demonstriert erstklassige Rauchgasreinigung und Aschevitrifikation, während die Konzession von Veolia und Averda intelligente Behälter umfasst, die alle 30 Minuten Füllstandsdaten an Disponenten übermitteln. Die gefährliche medizinische Kapazität wurde 2025 erhöht, als SIRC einen 50.000-Tonnen-Autoklavknotenpunkt in der Nähe des King-Abdulaziz-Universitätskrankenhauses eröffnete, in Übereinstimmung mit der 24-Stunden-Behandlungsregel. Entlang der Tabuk-Mekka-Küste setzt das Rote-Meer-Projekt eine 70-%-Vor-Ort-Bau- und Abbruchabfallrecyclingquote durch, was unmittelbar nach der Übergabe der Resorts die Nachfrage nach mobilen Brechern, optischen Sortierern und Kompostierungseinheiten antreibt.

Die Ostprovinz kombiniert Schwerindustrie mit wachsender Wohndichte und produziert das höchste Verhältnis von Gefahrenabfall zu Siedlungsabfall im Königreich. Veolias 120.000-Tonnen-Verbrennungsanlage in Jubail verarbeitet Raffinerieschlamm und petrochemische Katalysatoren im Rahmen eines exklusiven Aramco-Vertrags, während eine 500-Millionen-USD-Joint-Venture-Anlage ab 2028 jährlich 8,8 Millionen Kubikmeter industrielles Abwasser recyceln wird. Eine kommunale Studie identifizierte den Mangel an getrennten Behältern als ein wesentliches Hindernis, und das NWMC verpackt eine regionale Konzession für Dammam, Khobar und 14 ländliche Bezirke. Anderswo soll das Cluster „Übriges Saudi-Arabien”, einschließlich des NEOM-Tabuk-Standorts, mit 8,19 % pro Jahr wachsen, da Gigaprojekt-Ausbauten die Bau- und Abbruchabfallmengen antreiben und Betreiber veranlassen, modulare Verarbeitungslinien zu installieren. AlUlas Initiative zur Kompostierung von Bioabfällen zeigt, dass kleinere Städte zu Kreislaufmodellen überspringen können, wenn Kapital und regulatorische Klarheit zusammentreffen.[4]Diriyah Gate Development Authority, „Abfallhandhabungsprotokoll 2025”, dgda.gov.sa

Wettbewerbslandschaft

SIRC führt den Abfallmanagement-Markt in Saudi-Arabien mit 16 Millionen Tonnen Bau- und Abbruchabfallrecycling, 600.000 Tonnen industrieller Abfallbehandlung und einer Flaggschiff-RDF-Linie an, die Blockchain für die Rückverfolgbarkeit auf Chargenebene integriert. Seine Rahmenvereinbarungen vom Dezember 2024 mit SUEZ und Veolia zielen darauf ab, europäische Technologie mit inländischen Standortportfolios zu bündeln und bis 2027 einen nationalen Champion zu schaffen. Veolia erzielte im Jahr 2023 einen lokalen Umsatz von 304 Millionen USD (280 Millionen EUR) und hält einen exklusiven Aramco-Vertrag, der jährlich 200.000 Tonnen Gefahrstoffdurchsatz garantiert, was seine Position in der margenstarken Industrienische festigt.

Der strategische Fokus hat sich auf vertikale Integration verlagert. SIRC koppelt Sammelflotten, MRFs, WtE und den Handel mit recycelten Rohstoffen innerhalb derselben Konzession und sichert Eingangsgebühren und Abnahme. Averda gewann im Februar 2026 ein Mandat beim Roten-Meer-Projekt, das eine automatisierte MRF, solarbetriebene Elektro-Lkw, Kompostierungstrommeln und einen Vor-Ort-Verbrennungsofen kombiniert, um ein 70-%-Recyclingziel zu erreichen. Veolias 500-Millionen-USD-Abwasserwiederverwendungsanlage in Jubail erweitert ihren Umweltdienstleistungsbereich auf Wasser und spiegelt globale Trends wider, bei denen Abfall und Wasser zu einer einzigen Versorgungsplattform verschmelzen. Kleinere Betreiber wie NESMA Recycling und Sama Environmental Services sind auf Veranstaltungsreinigung und Nischen-Gefahrstoffströme spezialisiert und vermeiden den direkten Wettbewerb mit Marktführern, während sie dennoch profitable Segmente erschließen.

Fusionen und Übernahmen bleiben aktiv. Internationale Lieferanten mobiler Ausrüstung, wie Kiverco, verlassen sich auf UK Export Finance für Kreditversicherungen, was auf eine stetige Pipeline importierter Maschinen hindeutet. Blockchain-EPR-Plattformen könnten Joint Ventures zwischen Softwareunternehmen und Abfallbetreibern anstoßen, während steigende Investitionskostenbelastungen mittelgroße Konsolidierungen vorantreiben könnten, da neue NWMC-Lizenzierungsregeln die finanziellen Schwellenwerte anheben. Insgesamt kontrollierten die fünf größten Unternehmen im Jahr 2025 knapp über 50 % der behandelten Tonnage, was einem Marktkonzentrationsindex von 6 entspricht.

Marktführer im Abfallmanagement in Saudi-Arabien

Saudi Investment Recycling Co. (SIRC)

BEEAH Group

Veolia Middle East

Averda

SUEZ Middle East

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Averda sicherte sich einen Vertrag mit SEPCO III zum Bau und Betrieb einer integrierten Abfallanlage für das Rote-Meer-Projekt, die eine automatisierte MRF, einen Verbrennungsofen, eine Kompostierungslinie und solarbetriebene Elektro-Lkw umfasst.

- Januar 2026: Die Saudi Investment Recycling Company (SIRC) unterzeichnete am Rande der IFAT Saudi Arabia 2026-Ausstellung in Riad eine strategische Vereinbarung mit Hydrogen Utopia International (HUI). Die Zusammenarbeit zielt darauf ab, fortschrittliche Plasma-Enhanced-Melter-Technologie einzusetzen, um nicht recycelbaren Kunststoffabfall in hochreines Synthesegas zu verarbeiten. Dieses Synthesegas wird mit Wasserstoff kombiniert, um nachhaltigen Flugkraftstoff (SAF) und andere kohlenstoffarme Kohlenwasserstoffprodukte herzustellen, was die Netto-Null- und Kreislaufwirtschaftsziele des Königreichs stark unterstützt.

- Mai 2025: SIRC unterzeichnete ein bedeutendes Memorandum of Understanding mit dem US-amerikanischen institutionellen Investor EIG Management Company zur gemeinsamen Finanzierung und Entwicklung kritischer Abfallmanagementinfrastruktur in Saudi-Arabien. Die Partnerschaft konzentriert sich auf zwei massive Projekte: eine 375-Millionen-USD-Anlage in Riad zur Herstellung von Ersatzbrennstoff (RDF) aus Siedlungsabfall zur Versorgung von Industrieöfen sowie eine 250-Millionen-USD-Anlage zur Verarbeitung von Altreifen zu grünen Energieprodukten wie Pyrolyseöl und recyceltem Industrieruß.

- Februar 2025: Ein Konsortium aus Miahona, BESIX und Marafiq gewann die 480-Millionen-USD-ISTP Al Haer in Riad im Rahmen eines 25-jährigen Bau-Besitz-Betriebs-Übertragungs-Modells.

Berichtsumfang des Abfallmanagement-Marktes in Saudi-Arabien

Abfallmanagement ist der vollständige Prozess der Sammlung, des Transports, der Behandlung und der Entsorgung von Abfallmaterialien auf eine Weise, die ihre Auswirkungen auf die Umwelt und die menschliche Gesundheit minimiert. Es umfasst verschiedene Aktivitäten und Praktiken zur Reduzierung der Abfallerzeugung und zur effizienten und nachhaltigen Bewirtschaftung von Abfallmaterialien.

Der Bericht bietet eine umfassende Hintergrundanalyse des Marktes, die aktuelle Markttrends, Hemmnisse, technologische Aktualisierungen und detaillierte Informationen zu verschiedenen Segmenten und der Wettbewerbslandschaft der Branche abdeckt.

Der Abfallmanagement-Markt in Saudi-Arabien ist segmentiert nach Abfallart (Industrieabfall, Siedlungsabfall, Elektroschrott, Kunststoffabfall und biomedizinische sowie sonstige Abfallarten [einschließlich Bauabfall]), Entsorgungsmethode (Deponie, Verbrennung, Recycling und sonstige Entsorgungsmethoden) und Region (Riad, Dschidda, Dammam, Yanbu und sonstige Regionen). Der Bericht bietet Marktgrößen und Prognosen für alle oben genannten Segmente in Werten (USD).

| Wohnbereich |

| Gewerbe (Einzelhandel, Büro usw.) |

| Industrie |

| Medizin (Gesundheit und Pharmazie) |

| Bau und Abbruch |

| Sonstige (institutionell, landwirtschaftlich usw.) |

| Sammlung, Transport, Sortierung und Trennung | |

| Entsorgung und Behandlung | Deponie |

| Recycling und Ressourcenrückgewinnung | |

| Verbrennung und Abfallverwertung | |

| Sonstige (chemische Behandlung, Kompostierung usw.) | |

| Sonstige (Beratung, Prüfung und Schulung usw.) |

| Siedlungsabfall |

| Industrieller Gefahrenabfall |

| Elektroschrott |

| Kunststoffabfall |

| Biomedizinischer Abfall |

| Bau- und Abbruchabfall |

| Landwirtschaftlicher Abfall |

| Sonstiger spezialisierter Abfall (radioaktiv usw.) |

| Riad |

| Provinz Mekka (einschl. Dschidda) |

| Ostprovinz (Dammam, Khobar) |

| Übriges Saudi-Arabien |

| Nach Quelle | Wohnbereich | |

| Gewerbe (Einzelhandel, Büro usw.) | ||

| Industrie | ||

| Medizin (Gesundheit und Pharmazie) | ||

| Bau und Abbruch | ||

| Sonstige (institutionell, landwirtschaftlich usw.) | ||

| Nach Dienstleistungsart | Sammlung, Transport, Sortierung und Trennung | |

| Entsorgung und Behandlung | Deponie | |

| Recycling und Ressourcenrückgewinnung | ||

| Verbrennung und Abfallverwertung | ||

| Sonstige (chemische Behandlung, Kompostierung usw.) | ||

| Sonstige (Beratung, Prüfung und Schulung usw.) | ||

| Nach Abfallart | Siedlungsabfall | |

| Industrieller Gefahrenabfall | ||

| Elektroschrott | ||

| Kunststoffabfall | ||

| Biomedizinischer Abfall | ||

| Bau- und Abbruchabfall | ||

| Landwirtschaftlicher Abfall | ||

| Sonstiger spezialisierter Abfall (radioaktiv usw.) | ||

| Nach Region | Riad | |

| Provinz Mekka (einschl. Dschidda) | ||

| Ostprovinz (Dammam, Khobar) | ||

| Übriges Saudi-Arabien | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Abfallmanagement-Marktes in Saudi-Arabien?

Der Sektor steht im Jahr 2026 bei 27,39 Milliarden USD und ist auf dem Weg, bis 2031 37,53 Milliarden USD zu erreichen.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass er zwischen 2026 und 2031 mit einer CAGR von 6,5 % wächst, angetrieben durch Vision-2030-Mandate und eine wachsende städtische Bevölkerung.

Welche Abfallquelle erzeugt den größten Mengenanteil?

Wohnabfallströme führten im Jahr 2025 mit 55,35 % des Gesamtwerts, was den hohen Pro-Kopf-Abfall in Großstädten widerspiegelt.

Wo verzeichnet Recycling den stärksten Schwung?

Recycling und Ressourcenrückgewinnung ist die am schnellsten wachsende Dienstleistungsart und expandiert mit einer CAGR von 9,7 %, da neue MRFs und WtE-Anlagen in Betrieb gehen.

Welche Region bietet die schnellsten Wachstumsaussichten?

Das Cluster „Übriges Saudi-Arabien”, verankert durch NEOM und Sekundärstädte, soll bis 2031 mit einer CAGR von 8,19 % wachsen.

Wer sind die führenden Unternehmen in diesem Bereich?

SIRC, Veolia, SUEZ, Averda und BEEAH haben die größten Marktpräsenzen, wobei SIRC allein im Jahr 2025 16 Millionen Tonnen Bau- und Abbruchabfälle recycelte.

Seite zuletzt aktualisiert am: