Marktgröße und Marktanteil für die Behandlung seltener neurologischer Erkrankungen

�Ѳ������ü��������������

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße (2026) | 16.77 Milliarden US-Dollar |

| Marktgröße (2031) | 23.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Behandlung seltener neurologischer Erkrankungen von ���ϲ�����

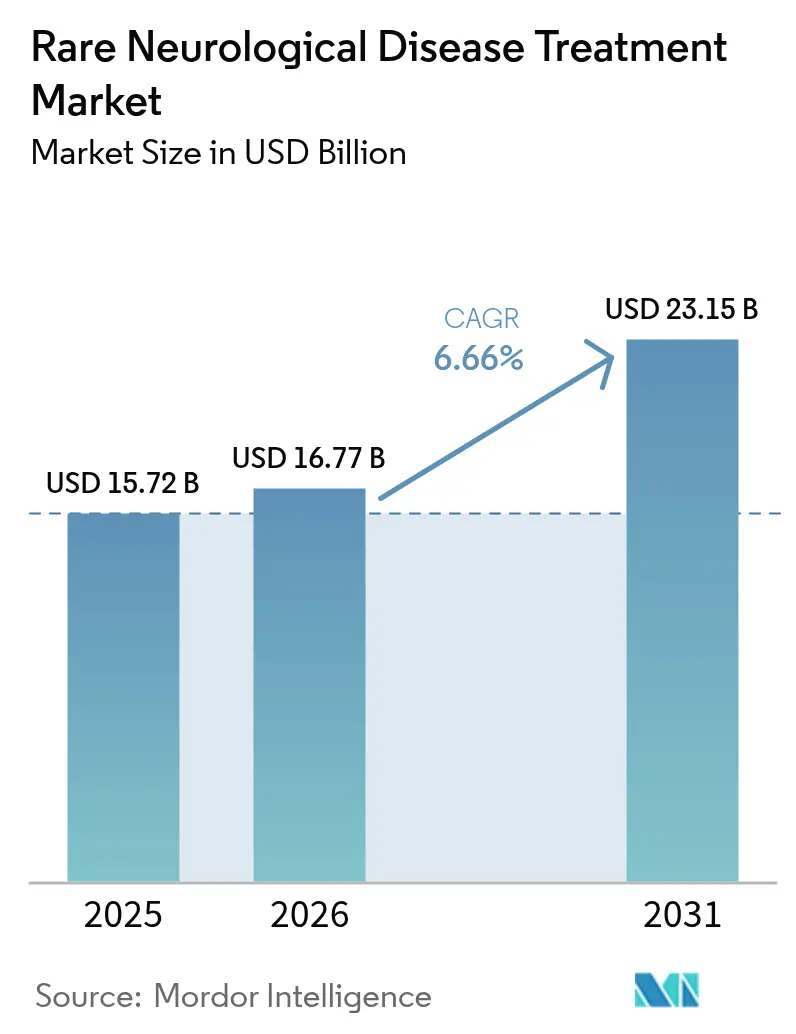

Die Marktgröße für die Behandlung seltener neurologischer Erkrankungen wird voraussichtlich von 15,72 Milliarden USD im Jahr 2025 auf 16,77 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,66 % über den Zeitraum 2026–2031 einen Wert von 23,15 Milliarden USD erreichen. Eine Welle von Gentherapiezulassungen, schnelle Orphan-Drug-Designierungen und ein Anstieg von Risikokapitalinvestitionen in ultra-seltene ZNS-Programme sind die wesentlichen Triebkräfte dieses Aufschwungs. Die weitreichende Reifung von RNA-Plattformen sowie vereinfachte regulatorische Zulassungswege in den USA und der EU, die die durchschnittlichen Zulassungszeiten um 18 Monate verkürzen, beschleunigen die kommerziellen Zeitpläne zusätzlich. Investoren belohnen weiterhin validierte Plattformtechnologien mit Premiumbewertungen, was die Konsolidierung unter großen Pharmaunternehmen und spezialisierten Biotechnologieunternehmen vorantreibt. Geografisch gesehen führt Nordamerika bei der Einführung aufgrund dichter Behandlungszentrennetze und Versicherungsdeckung, während der asiatisch-pazifische Raum die schnellste Akzeptanz verzeichnet, da Regierungen Initiativen für seltene Krankheiten in nationale Gesundheitsstrategien einbetten. Gegenwirkende Kräfte umfassen hohe Therapiepreise, strenge Anforderungen an die Kühlkette und die allgegenwärtige Hürde der Rekrutierung ultra-kleiner Patientenkohorten.

Wichtigste Erkenntnisse des Berichts

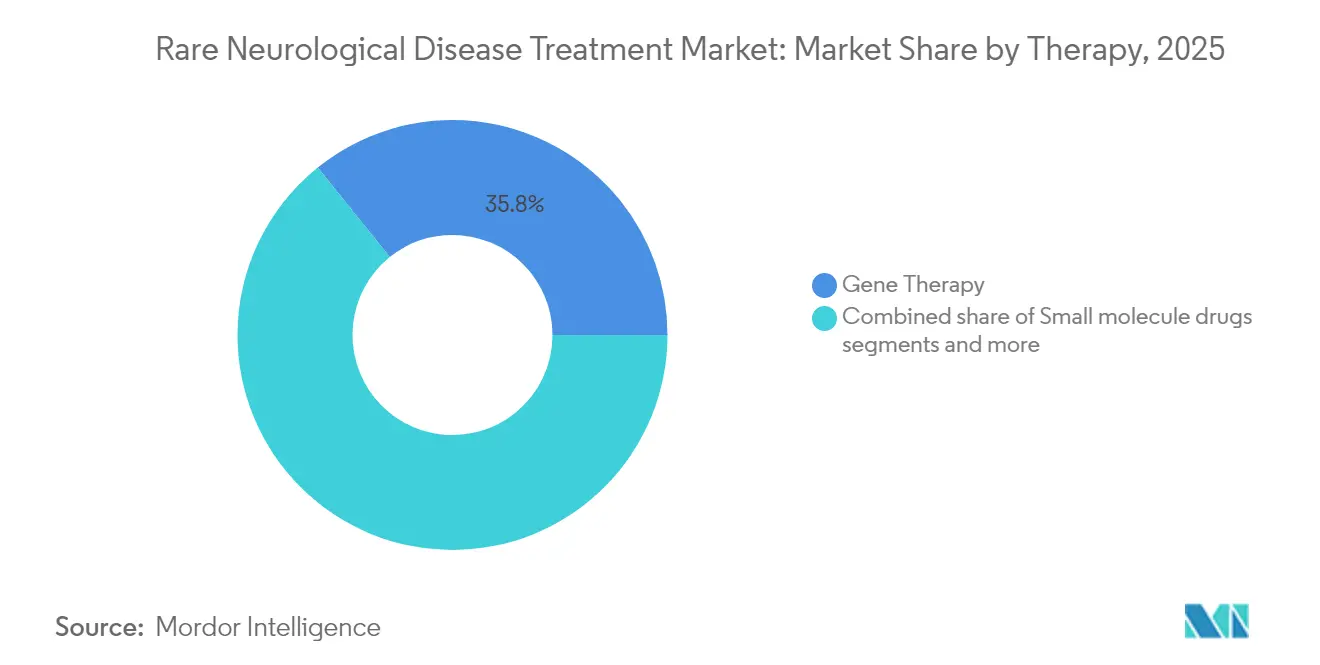

- Die Gentherapie hielt mit 35,78 % den größten Anteil aller Therapietypen am Markt für seltene neurologische Erkrankungen im Jahr 2025, während die RNA-basierte Therapie mit einer CAGR von 7,12 % bis 2031 die schnellste Expansion verzeichnete.

- Die spinale Muskelatrophie machte 28,46 % der Marktgröße für seltene neurologische Erkrankungen im Jahr 2025 aus, während die Duchenne-Muskeldystrophie mit einer CAGR von 7,89 % wuchs und die am schnellsten wachsende Indikation bleibt.

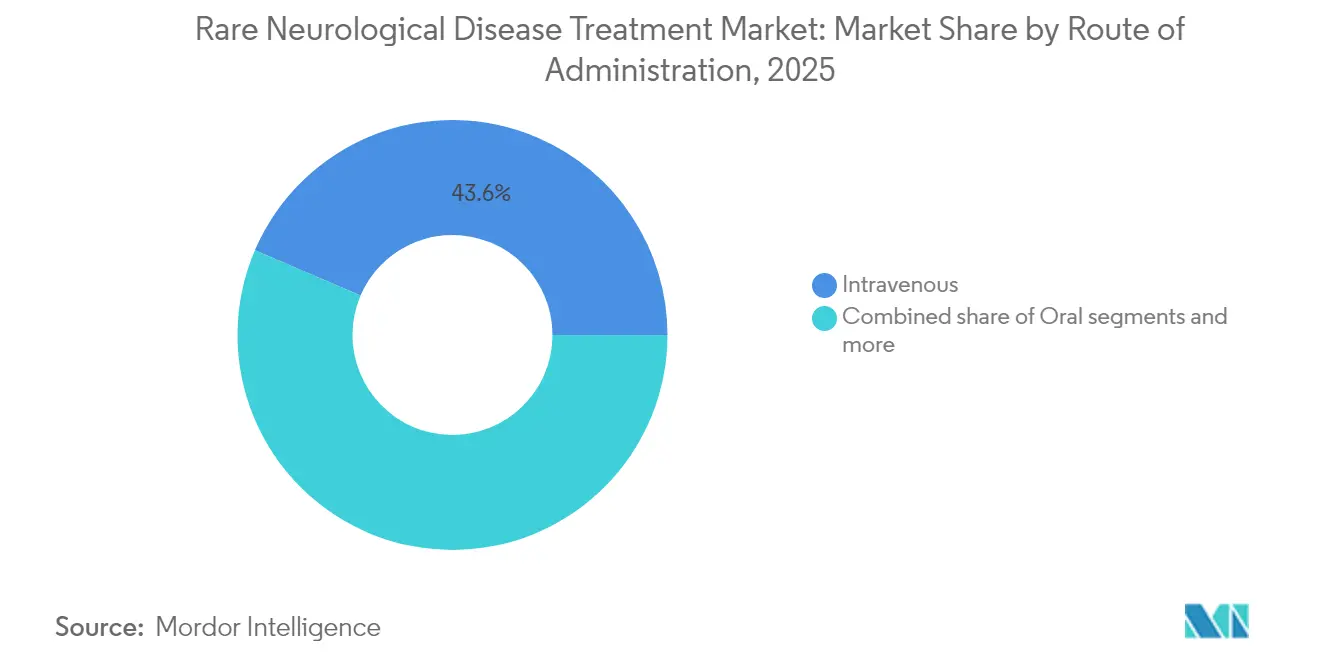

- Die intravenöse Verabreichung führte bei den Verabreichungswegen mit einem Anteil von 43,55 % am Markt im Jahr 2025; intrathekale, subkutane und andere aufkommende Methoden werden zusammen voraussichtlich mit einer CAGR von 8,39 % über den Prognosezeitraum wachsen.

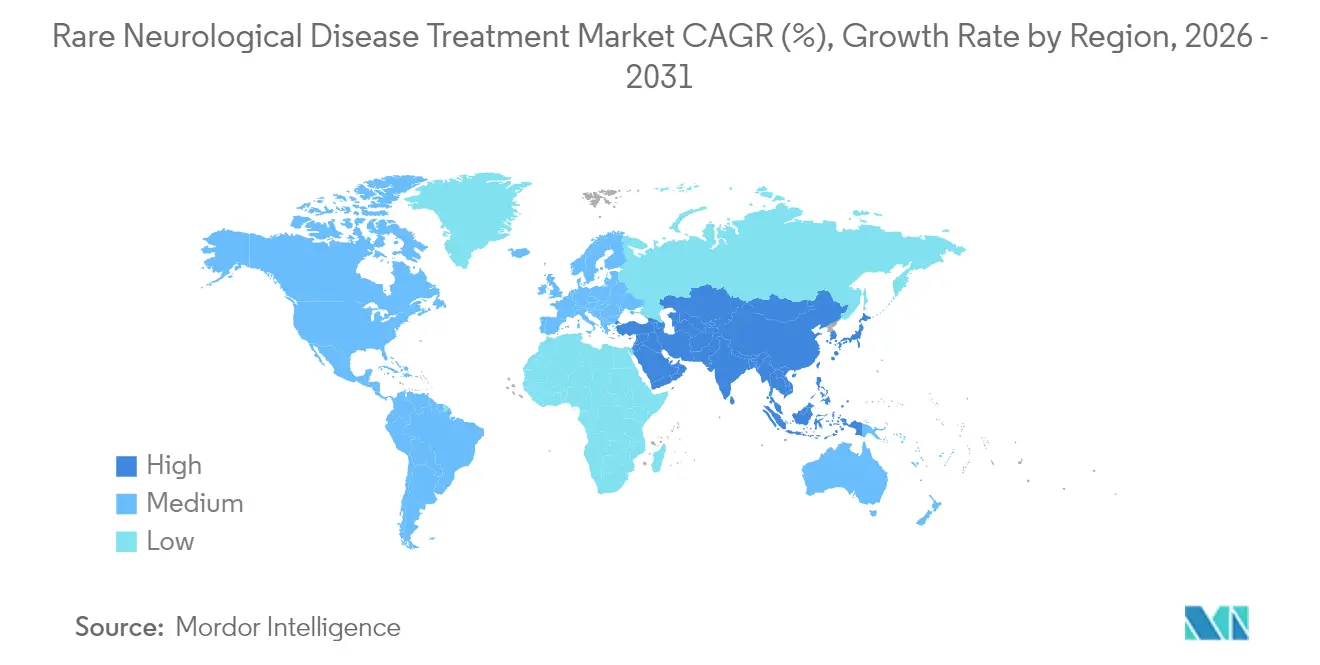

- Nordamerika dominierte die geografische Segmentierung nach Umsatz mit 41,72 % im Jahr 2025, aber der asiatisch-pazifische Raum führt die Wachstumstabelle mit einer CAGR von 9,58 % bis 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Behandlung seltener neurologischer Erkrankungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| FDA-Fast-Track- und Orphan-Drug-Anreize zur Förderung von Forschungs- und Entwicklungsinvestitionen | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz seltener neurologischer Erkrankungen aufgrund verbesserter Diagnostik | +0.8% | Global, mit beschleunigtem Wachstum im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anstieg der Risikokapitalfinanzierung für Gen- und RNA-Therapien gegen seltene ZNS-Erkrankungen | +1.1% | Kernregionen Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Neugeborenenscreening-Programmen für spinale Muskelatrophie und andere Erkrankungen | +0.9% | Nordamerika, Ausweitung auf die EU und ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Plattformen zur Arzneimittelrepurposierung zur Identifizierung von ZNS-Orphan-Indikationen | +0.7% | Global, mit früher Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Patienteninteressensverbände zur Beschleunigung des Zugangs im Rahmen des Compassionate Use | +0.6% | Global, mit Schwerpunkt auf Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

FDA-Fast-Track- und Orphan-Drug-Anreize zur Förderung von Forschungs- und Entwicklungsinvestitionen

Der FDA Rare Disease Innovation Hub weist nun Fachprüfer zu, die Dossiers durch Prioritätszyklen führen, die die Standardzeitpläne verkürzen. Durchbruchstherapiebezeichnungen für seltene neurologische Erkrankungen stiegen nach 2024 um 34 % im Jahresvergleich, wobei Zulassungen wie UniQures AMT-130 und PTC Therapeutics' PTC518 Präzedenzfälle für die Huntington-Krankheit schufen. Siebenjährige Marktexklusivität, Gebührenbefreiungen und Steuergutschriften machen die Wirtschaftlichkeit selbst für Nischenindikationen attraktiv und laden kleine Biotechnologieunternehmen in einen Bereich ein, der einst von großen Pharmaunternehmen dominiert wurde. Die Validierung eines Programms erschließt häufig breitere Plattformanwendungen und schafft positive Finanzierungskreisläufe, die den Schwung des Marktes für die Behandlung seltener neurologischer Erkrankungen aufrechterhalten. Beschleunigte Zulassungswege fördern auch intelligentere Studiendesigns, die Surrogatendpunkte akzeptieren, und ermöglichen es Entwicklern, Ressourcen frühzeitig umzulenken.

Zunehmende Prävalenz seltener neurologischer Erkrankungen aufgrund verbesserter Diagnostik

Das universelle Neugeborenenscreening auf spinale Muskelatrophie in allen US-Bundesstaaten identifiziert nun betroffene Säuglinge vor dem Auftreten von Symptomen und verändert die Lebensverläufe durch frühzeitige Dosierung mit Zolgensma oder Spinraza grundlegend. Die Kosten für die Gesamtgenomsequenzierung sind seit 2001 um 99,9 % gesunken und bringen fortschrittliche Diagnostik in kommunale Krankenhäuser. Telegenetik und virtuelle Beratung erweitern die fachkundige Betreuung auf unterversorgte Gebiete, während cloudbasierte Variantenbibliotheken die Erkennung ultra-seltener ZNS-Mutationen verbessern. Verbesserte Prävalenzdaten liefern eine solidere kommerzielle Grundlage, die zusätzliche Forschungs- und Entwicklungsaktivitäten antreibt. Der asiatisch-pazifische Raum profitiert erheblich, da staatlich finanzierte Sequenzierungspanels ländliche Bevölkerungen erreichen und die globale Basis für den Markt für die Behandlung seltener neurologischer Erkrankungen verbreitern.

Anstieg der Risikokapitalfinanzierung für Gen- und RNA-Therapien

Start-ups im Bereich seltener neurologischer Erkrankungen zogen im Jahr 2024 2,8 Milliarden USD an, ein Anstieg von 23 % im Jahresvergleich trotz sektorweiter Kapitalverknappung. Investoren nennen wiederverwendbare Verabreichungssysteme und hohe regulatorische Erfolgsquoten im Rahmen von Orphan-Frameworks als Risikominderungsfaktoren. Transaktionen wie Neurolentech–Kaerus und Cajal Neuroscience–Creyon Bio zeigen die Präferenz für Kooperationen, die molekulares Engineering mit genetischen Erkenntnissen verbinden. Dieser Kapitalzufluss ermöglicht die gleichzeitige Entwicklung mehrerer Pipeline-Assets, verteilt das Portfoliorisiko und vertieft den Bestand an kurzfristigen Markteinführungen im Markt für die Behandlung seltener neurologischer Erkrankungen.

Zunahme von Neugeborenenscreening-Programmen für spinale Muskelatrophie und andere Erkrankungen

Das universelle Neugeborenenscreening auf spinale Muskelatrophie hat die Behandlungsergebnisse durch die Ermöglichung präsymptomatischer Interventionen mit krankheitsmodifizierenden Therapien wie Zolgensma und Spinraza grundlegend verändert. Die Ausweitung der Screening-Programme über die spinale Muskelatrophie hinaus auf andere seltene neurologische Erkrankungen schafft eine Pipeline frühdiagnostizierter Patienten, die von aufkommenden Therapien profitieren können. Die frühzeitige Einleitung der Behandlung ist besonders wichtig bei neurodegenerativen Erkrankungen, bei denen irreversible Schäden vor dem Auftreten von Symptomen auftreten. Der Erfolg der Programme zur spinalen Muskelatrophie hat einen Blaupause für ähnliche Initiativen geliefert, wobei mehrere US-Bundesstaaten erweiterte Panels pilotieren, die zusätzliche lysosomale Speicher- und Stoffwechselstörungen umfassen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Biologika und Gentherapien, die die Erschwinglichkeit einschränken | -1.2% | Global, mit akuten Auswirkungen in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei der Rekrutierung für klinische Studien aufgrund ultra-kleiner Patientenpools | -0.8% | Global, mit besonderen Herausforderungen im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Strenge ZNS-Sicherheitsanforderungen, die die regulatorischen Zulassungszeitpläne verlängern | -0.9% | Global, mit strengster Durchsetzung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Lücken in der Kühlkettenlogistik für intrathekale RNA-Arzneimittel in Schwellenmärkten | -0.6% | Schwellenmärkte, insbesondere asiatisch-pazifischer Raum, Naher Osten und Afrika sowie ��ü�岹��������첹 | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kosten für Biologika und Gentherapien, die die Erschwinglichkeit einschränken

Die durchschnittlichen jährlichen Therapieausgaben für seltene Erkrankungen erreichten im Jahr 2024 32.000 USD, und Spitzengentherapien wie Zolgensma werden zu einem Listenpreis von 2,1 Millionen USD angeboten. Kostenträger reagieren mit Vorabgenehmigungsebenen, ergebnisbasierten Vereinbarungen und Ratenverträgen, die den Rollout verlangsamen. In Ländern mit mittlerem Einkommen rationieren fiskalische Obergrenzen den Zugang effektiv und schaffen eine bifurkierte globale Landschaft, die bei Massenmarkttherapien unbekannt ist. Hersteller experimentieren mit rentenähnlichen Vereinbarungen, aber der Verwaltungsaufwand überwiegt für kleinere Gesundheitssysteme oft die Vorteile.

Herausforderungen bei der Rekrutierung für klinische Studien aufgrund ultra-kleiner Patientenpools

Mehrere ultra-seltene neurologische Erkrankungen betreffen weltweit weniger als 1.000 Personen, was innovative Designs wie adaptive N-von-1- oder Basket-Studien erfordert. Die geografische Streuung erhöht die Logistikkosten, und die Standortexpertise ist auf eine Handvoll akademischer Zentren konzentriert. Virtual-First-Protokolle und dezentralisiertes Monitoring erleichtern Reisebelastungen, erfordern jedoch weiterhin die Akzeptanz durch die Regulierungsbehörden. Globale Patientenregister und Kohorten zur natürlichen Krankheitsgeschichte werden zu wesentlichen präkompetitiven Vermögenswerten, die Unternehmen nun frühzeitig fördern müssen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Therapietyp: Gentherapie behält die Führung, während RNA aufsteigt

Die Gentherapie trug 2025 mit 35,78 % zum Umsatz bei, gestützt durch Blockbuster-Markteinführungen und Labelausweitungen von AAV-basierten Konstrukten. Die Marktgröße für seltene neurologische Erkrankungen, die mit der Gentherapie verbunden ist, wird bis 2031 jährlich um 6,05 % wachsen, da Vektoren der nächsten Generation größere Gene und Hindernisse bei der Wiederdosierung angehen. Die RNA-basierte Therapie verzeichnet mit einer CAGR von 7,12 % den schnellsten Anstieg, was das Investoreninteresse an Antisense- und siRNA-Plattformen widerspiegelt, die Chemie über Indikationen hinweg wiederverwenden. Niedermolekulare Programme behalten einen Restanteil, wo die Überwindung der Blut-Hirn-Schranke machbar bleibt, und monoklonale Antikörper schreiten neben verbesserten ZNS-Verabreichungssystemen voran. Die Enzymersatztherapie stabilisiert sich als Arbeitspferd für lysosomale Speicherkrankheiten.

Die Pipeline-Aktivität verdeutlicht, wie die Wiederverwendung von Plattformen die Kosten pro Asset senkt. Spinraza, Eteplirsen, Vutrisiran und Eplontersen veranschaulichen, dass ein Verabreichungsgerüst diverse Ziele unterstützen kann – eine Dynamik, die den Wettbewerbsdruck über Therapieklassen hinweg intensiviert. Da die Preisüberprüfung zunimmt, betonen Entwickler die Skalierbarkeit der Herstellung und den schnellen Technologietransfer als Differenzierungsmerkmale. Dieser Wettbewerb fördert ein reichhaltigeres Portfolio an Markteinführungskandidaten und stärkt die langfristige Entwicklung des Marktes für die Behandlung seltener neurologischer Erkrankungen.

Nach Indikation: SMA-Führung steht vor DMD-Disruption

Die spinale Muskelatrophie hielt 2025 28,46 % des Umsatzes aufgrund des universellen Neugeborenenscreenings, drei kommerziell ausgereifter Therapien und messbarer klinischer Ergebnisse. Dennoch beschleunigt sich die Duchenne-Muskeldystrophie mit einer CAGR von 7,89 % bis 2031, da Exon-Skipping-, Genbearbeitungs- und Mikro-Dystrophin-Konstrukte in späte Studienphasen eintreten. Therapien gegen die Huntington-Krankheit, die Huntingtin-senkende RNA und gensilencing-Wirkstoffe nutzen, nähern sich dem Markt. Seltene Epilepsiesyndrome übernehmen präzise ASO-Therapieschemata, die auf einzelne Gendefekte zugeschnitten sind, und unterstützen Premiumpreise, die an nachweisbare Anfallsreduktion geknüpft sind.

Die Indikationslandschaft spiegelt die Entwicklung von Breitspektrum-Ansätzen hin zu Präzisionsmedizinstrategien wider, die auf spezifische genetische Mutationen oder pathologische Wege abzielen. Die Batten-Krankheit exemplifiziert diesen Trend, wobei mehrere Unternehmen Therapien für verschiedene genetische Subtypen unter Verwendung von Gentherapie, Enzymersatz und niedermolekularen Ansätzen entwickeln.

Nach Verabreichungsweg: IV dominiert, aber patientenfreundliche Formate nehmen zu

Die intravenöse Infusion machte 2025 43,55 % des Umsatzes aus, da die meisten AAV-Vektoren und rekombinanten Biologika kontrollierte Krankenhausumgebungen erfordern. Der Marktanteil für die Behandlung seltener neurologischer Erkrankungen bei intravenöser Verabreichung wird voraussichtlich langsam sinken, da intrathekale, subkutane und implantierbare Systeme bis 2031 eine CAGR von 8,39 % verzeichnen. Die direkte Verabreichung in die Zerebrospinalflüssigkeit erhöht die Arzneimittelkonzentration am Wirkort und reduziert gleichzeitig das Risiko systemischer Toxizität. Orale Wirkstoffe bleiben eine Nische, gewinnen jedoch an Aufmerksamkeit, wo niedermolekulare Modulatoren die Blut-Hirn-Schranke durch Transporternutzung überwinden können.

Entwickler differenzieren sich durch Dosierungskomfort: Langzeitdepots, osmotische Pumpen und Mikrodosierungschips sollen chronische Infusionen in vierteljährliche oder jährliche Eingriffe umwandeln. Solche Innovationen könnten die Kaufentscheidungen bei Kostenträgern beeinflussen, die die Behandlungsbelastung neben der Wirksamkeit abwägen.

Geografische Analyse

Nordamerika erwirtschaftete 2025 41,72 % des globalen Umsatzes auf der Grundlage spezialisierter Kliniken, integrierter Kostenträgersysteme und der Orphan-freundlichen Haltung der FDA. Der Multiplikatoreffekt der Region – bei dem eine schnelle regulatorische Zulassung eine frühe Erstattung und Leitlinienadoption fördert – schafft einen zyklischen Vorteil, der ihre Führungsposition festigt. Dennoch intensivieren sich die Preisverhandlungen im Rahmen des Inflation Reduction Act, was Hersteller dazu veranlasst, die Nettoerosion der Preise gegen die Vorteile einer frühen Markteinführung abzuwägen.

Europa belegt den zweitgrößten Anteil mit seinem zentralisierten EMA-Zulassungsweg, aber einem fragmentierten Erstattungslabyrinth. Nutzenbewertungen in Deutschland, Frankreich und dem Vereinigten Königreich prüfen die Kosteneffizienz von Therapien im siebenstelligen Bereich und verhängen gelegentlich Risikoteilungsvereinbarungen, die den vollständigen Markteintritt verzögern. Dennoch fördert Europas akademische Tiefe investigatoreninitiierte Studien, die globale Evidenzbasen bereichern, insbesondere in der translationalen Gentherapieforschung.

Der asiatisch-pazifische Raum ist der schnellste Aufsteiger im Markt für die Behandlung seltener neurologischer Erkrankungen mit einer CAGR von 9,58 %, begünstigt durch Japans SAKIGAKE-Programm, Chinas Durchbruchstherapiebezeichnung und Australiens beschleunigte Verfahren. Nationale Kataloge für seltene Erkrankungen erschließen Frühzugangsmittel, während die hohe Bevölkerungsdichte die absoluten Patientenzahlen trotz geringer Prävalenz vergrößert. Kühlkettenlogistik und Erschwinglichkeit bleiben Hürden, aber regionale Kooperationen – exemplifiziert durch das Netzwerk der Register für seltene Erkrankungen in ��ü���ǰ��� – schließen die Infrastrukturlücke.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf: Die fünf größten Anbieter halten etwa die Hälfte des Umsatzanteils. AbbVies Übernahme von Cerevel Therapeutics für 8,7 Milliarden USD und Johnson & Johnsons Übernahme von Intra-Cellular Therapies für 14,6 Milliarden USD sind Beispiele für defensive Schritte zur Sicherung von Franchises und Plattformtechnologien im Bereich seltener neurologischer Erkrankungen.

Die strategische Differenzierung beruht zunehmend auf Liefer- und Zugangslogistik. Unternehmen investieren Kapital in maßgeschneiderte Kühlkettenverteilung, die die Temperaturintegrität für RNA-Therapeutika über mehrtägige Transporte hinweg validiert[2]Quelle: Accredo Specialty Pharmacy, "Sichere Lieferung seltener Therapien," accredo.com . Patientenunterstützungsprogramme, die genomische Beratung, Reisekostenerstattung und wertbasierte Zahlungsstrukturen anbieten, sind zu wettbewerblichen Notwendigkeiten geworden.

Digitale Entdeckungswerkzeuge fügen eine weitere Wettbewerbsebene hinzu. KI-native Marktteilnehmer analysieren Real-World-Datensätze, um Repurposierungskandidaten zu identifizieren, komprimieren Frühphasenzeitpläne und fördern Partnerschaften mit etablierten Pharmaunternehmen, denen es an interner Rechenkapazität mangelt. IP-Strategien sichern nun nicht nur die molekulare Zusammensetzung, sondern auch Verabreichungsgeräte und Kombinationstherapieschemata.

Marktführer der Branche für die Behandlung seltener neurologischer Erkrankungen

CSL Ltd

Merz Pharma GmbH & Co. KGaA

Kedrion Biopharma Inc.

US WorldMeds LLC (Solstice Neurosciences LLC)

Aquestive Therapeutics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Biogen und Stoke Therapeutics starteten eine Zusammenarbeit zu Antisense-Kandidaten für das Dravet-Syndrom

- Oktober 2024: Bright Minds Biosciences und Firefly Neuroscience initiierten eine Phase-II-EEG-basierte Studie zu Absence-Epilepsie für BMB-101

Globaler Berichtsumfang des Marktes für die Behandlung seltener neurologischer Erkrankungen

Gemäß dem Umfang des Berichts betreffen neurologische Erkrankungen das Gehirn sowie die Nerven im gesamten menschlichen Körper und das Rückenmark. Eine Erkrankung kann als selten definiert werden, wenn ihre Prävalenz weniger als 5 pro 10.000 Personen beträgt. Seltene neurologische Erkrankungen sind stark unterdiagnostiziert, und ihre wirksame Behandlung fehlt häufig.

Der Markt für die Behandlung seltener neurologischer Erkrankungen ist segmentiert nach Arzneimitteltyp (Biologika und niedermolekulare Moleküle), Verabreichungsart (intravenös und oral) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie ��ü�岹��������첹). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Niedermolekulare Arzneimittel |

| Biologika und monoklonale Antikörper |

| Gentherapie |

| Enzymersatztherapie |

| RNA-basierte Therapie |

| Sonstige |

| Spinale Muskelatrophie |

| Duchenne-Muskeldystrophie |

| Batten-Krankheit |

| Amyotrophe Lateralsklerose (seltene Formen) |

| Huntington-Krankheit |

| Seltene Epilepsiesyndrome |

| Sonstige |

| Oral |

| ���Գٰ��������ö�� |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Nach Therapietyp (Wert) | Niedermolekulare Arzneimittel | |

| Biologika und monoklonale Antikörper | ||

| Gentherapie | ||

| Enzymersatztherapie | ||

| RNA-basierte Therapie | ||

| Sonstige | ||

| Nach Indikation (Wert) | Spinale Muskelatrophie | |

| Duchenne-Muskeldystrophie | ||

| Batten-Krankheit | ||

| Amyotrophe Lateralsklerose (seltene Formen) | ||

| Huntington-Krankheit | ||

| Seltene Epilepsiesyndrome | ||

| Sonstige | ||

| Nach Verabreichungsweg (Wert) | Oral | |

| ���Գٰ��������ö�� | ||

| Sonstige | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Frage

Antwort

Wie groß ist der Markt für die Behandlung seltener neurologischer Erkrankungen heute?

Prognosen deuten auf 16,77 Milliarden USD im Jahr 2026 und 23,15 Milliarden USD bis 2031 hin, was eine CAGR von 6,66 % über den Zeitraum 2026–2031 widerspiegelt.

Welches Geräteformat wird heute am häufigsten in Krankenhäusern eingesetzt?

Band- oder riemenbasierte Manschetten bleiben am häufigsten und machen 46,62 % des globalen Umsatzes 2025 aus.

Warum erhöhen ambulante chirurgische Zentren ihren Einsatz von radialen Kompressionsgeräten?

Ambulante chirurgische Zentren bevorzugen den radialen Zugang für die Entlassung am selben Tag und haben bis 2031 ein jährliches Wachstum von 8,27 % bei der Geräteeinführung verzeichnet.

Wie verbessern hybride automatische Manschetten die Sicherheit im Vergleich zu pneumatischen Modellen?

Hybride verwenden Sensoren zur automatischen Druckanpassung, unterstützen die Patentenhämostase und senken die Inzidenz von Radialarterienokklusionen in führenden Programmen auf unter 2 %.

Welches regulatorische Problem beeinflusst die Gerätepreisgestaltung in Europa am stärksten?

EU-MDR-Zertifizierungskosten von 5.000 bis 100.000 EUR pro Produkt erhöhen die Produktionskosten und beeinflussen die endgültige Preisgestaltung in europäischen Krankenhäusern.

Welche Region wird im Prognosezeitraum das schnellste Verfahrenswachstum verzeichnen?

Der asiatisch-pazifische Raum ist für das höchste Wachstum positioniert, da

Seite zuletzt aktualisiert am: