Marktgröße und Marktanteil – Arzneimittel gegen neurologische Erkrankungen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße (2026) | 105.44 Milliarden US-Dollar |

| Marktgröße (2031) | 151.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Arzneimittel gegen neurologische Erkrankungen von ���ϲ�����

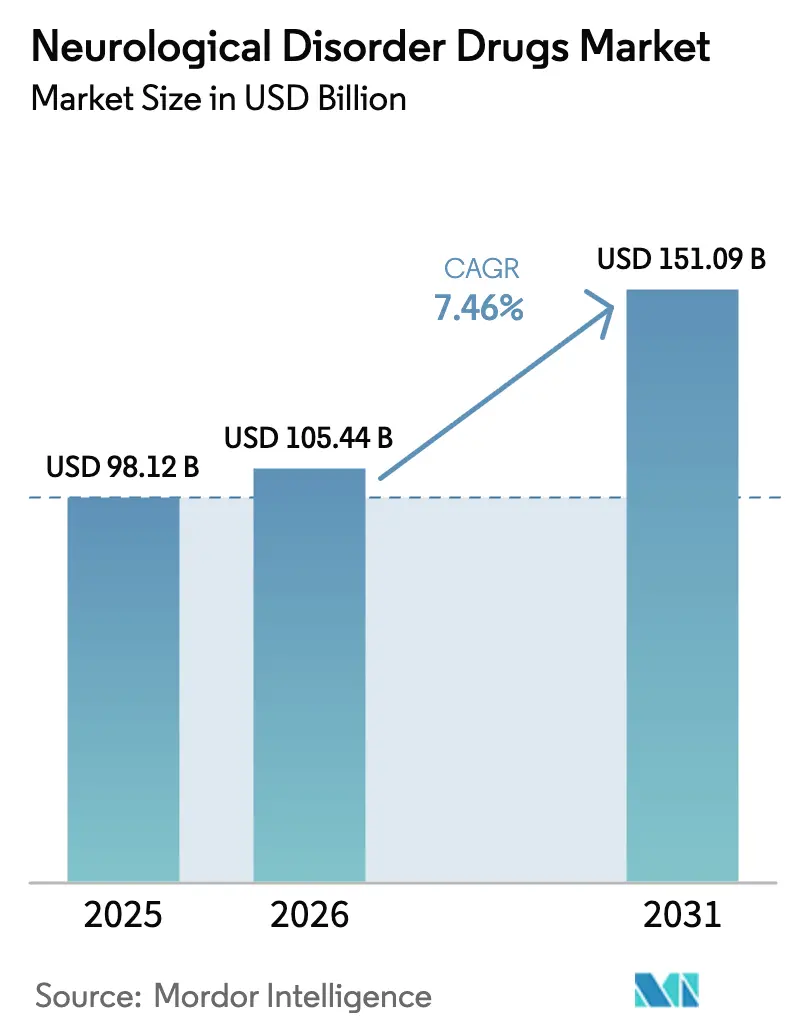

Der Markt für Arzneimittel gegen neurologische Erkrankungen wurde im Jahr 2025 auf 98,12 Milliarden USD geschätzt und soll von 105,44 Milliarden USD im Jahr 2026 auf 151,09 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 7,46 % während des Prognosezeitraums (2026–2031). Demographische Alterung, bahnbrechende krankheitsmodifizierende Zulassungen und durch künstliche Intelligenz ermöglichte Entdeckungs-Pipelines sind die drei strukturellen Kräfte, die den Zugang zu fortschrittlichen Therapeutika bei allen wichtigen Indikationen ausweiten. Regulierungsbehörden stützen den Wachstumskurs durch beschleunigte Zulassungsverfahren, wie die vollständigen Zulassungen von Leqembi und Donanemab für die Alzheimer-Krankheit verdeutlichen. Die Einführung digitaler Gesundheitslösungen gestaltet gleichzeitig die Vertriebsökonomie neu, während der Patentauslauf-Druck zwischen 2025 und 2029 Raum für Biosimilars schafft, die Patienten in kostenempfindlichen Regionen schneller erreichen können. Parallel dazu entwickeln sich Kapazitätserweiterungen in der Herstellung steriler Injektionspräparate zu einem Wettbewerbsvorteil, da die Belastbarkeit der Lieferkette neben Sicherheit und Wirksamkeit zu einem vorrangigen Beschaffungskriterium wird.

Wichtigste Erkenntnisse des Berichts

- Nach Indikation führte die Alzheimer-Krankheit im Jahr 2025 mit einem Marktanteil von 28,67 % am Markt für Arzneimittel gegen neurologische Erkrankungen; seltene und orphane neurologische Erkrankungen werden bis 2031 voraussichtlich mit einer CAGR von 8,01 % wachsen.

- Nach Wirkstoffklasse entfielen im Jahr 2025 auf Antiepileptika 24,01 % des Marktvolumens für Arzneimittel gegen neurologische Erkrankungen; monoklonale CGRP-Antikörper werden bis 2031 voraussichtlich mit einer CAGR von 8,29 % zulegen.

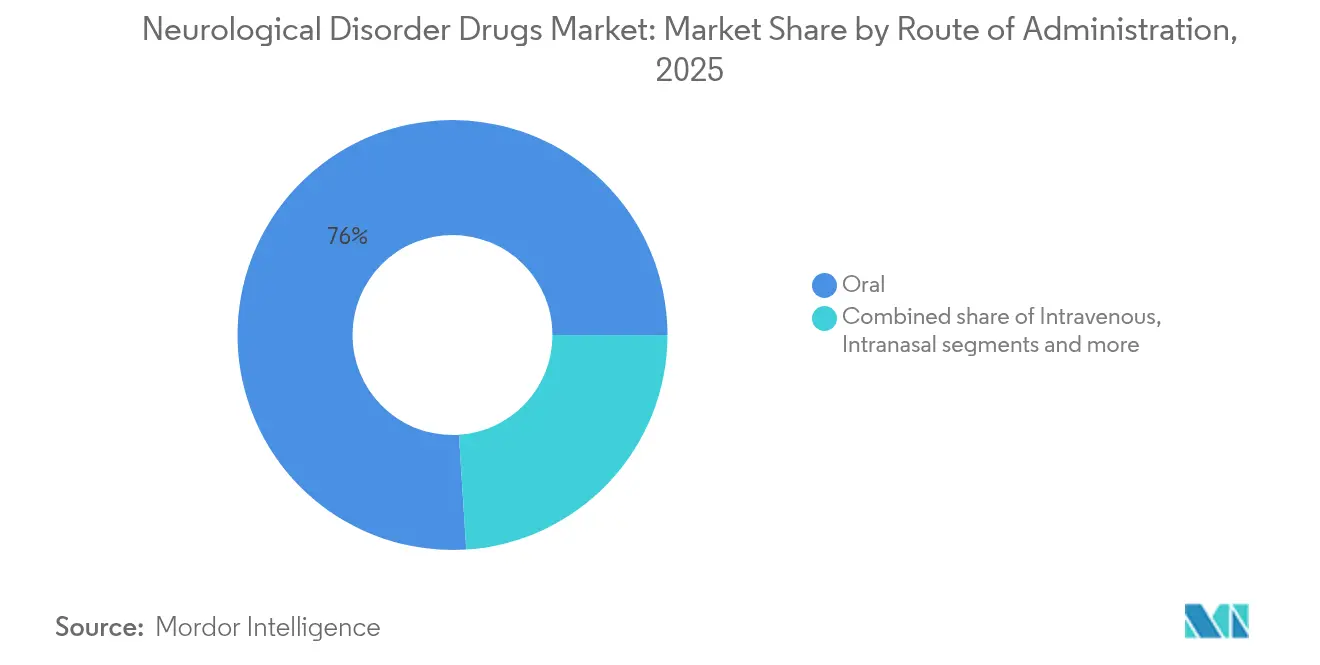

- Nach Verabreichungsweg entfielen im Jahr 2025 auf orale Formulierungen 76,02 %, während intranasale Verabreichungsplattformen bis 2031 voraussichtlich mit einer CAGR von 8,35 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 auf Krankenhausapotheken 53,21 %; Online-Apotheken verzeichnen eine CAGR von 8,54 % bis 2031.

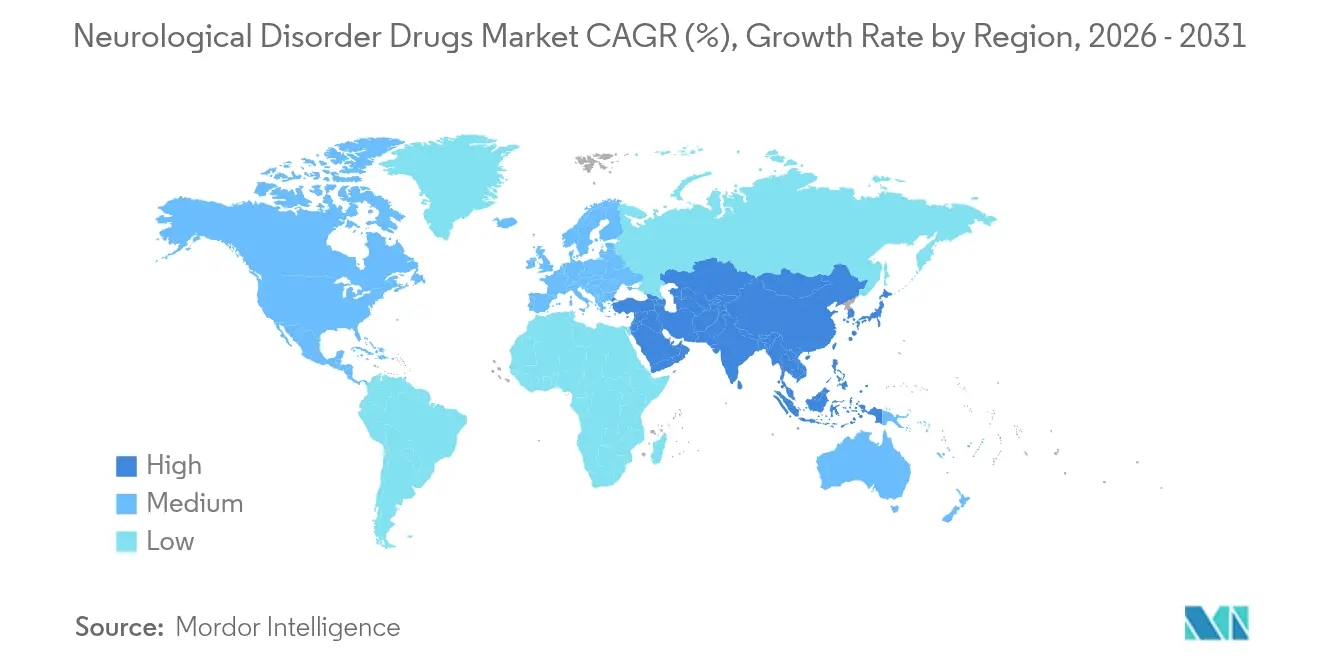

- Nordamerika hielt im Jahr 2025 einen Anteil von 39,35 % am Markt für Arzneimittel gegen neurologische Erkrankungen, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 8,70 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für Arzneimittel gegen neurologische Erkrankungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und steigende Prävalenz von ZNS-Erkrankungen | +1.8% | Weltweit; am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Bahnbrechende krankheitsmodifizierende Zulassungen (Leqembi, Donanemab) | +1.2% | Nordamerika und EU; Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung von Anreizen für Orphan-Arzneimittel | +0.9% | Weltweit; am stärksten in Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Entdeckung von Arzneimitteln gegen neurologische Erkrankungen | +0.7% | Weltweit; geführt von US- und EU-Hubs | Langfristig (≥ 4 Jahre) |

| Neuartige Blut-Hirn-Schranken- und intranasale Verabreichungsplattformen | +0.6% | Weltweit; frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachstum von Risikokapitalfinanzierungen im Bereich psychedelisch-unterstützter Neurotherapeutika | +0.4% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Alternde Bevölkerung und steigende Prävalenz von ZNS-Erkrankungen

Eine steigende Lebenserwartung erhöht die absolute Anzahl von Patienten mit chronischen neurologischen Erkrankungen – ein Trend, der in Hocheinkommensländern am deutlichsten sichtbar ist, wo Personen im Alter von ≥ 60 Jahren bis 2050 mehr als 30 % der Bevölkerung ausmachen werden[1]Quelle: Abteilung für Altersfragen, „Altern und Gesundheit”, Weltgesundheitsorganisation, who.int . Europa verzeichnet bereits 6,9 Millionen Alzheimer-Fälle – eine Zahl, die sich bis Mitte des Jahrhunderts verdoppeln könnte – was Versicherer dazu veranlasst, frühere und kostspielige Interventionen zu erstatten. Ähnliche Prävalenzkurven zeigen sich bei der Parkinson-Krankheit, Epilepsie und Multipler Sklerose, wodurch Hersteller, die die regionale Produktion ausweiten, Erstanbieter-Vorteile beim Volumen sichern können. Regierungen finanzieren außerdem präventive Screening-Maßnahmen, die paradoxerweise die diagnostizierte Prävalenz steigern und den adressierbaren Pool für Therapeutika vergrößern. Die direkten wirtschaftlichen Belastungen drängen Regulierungsbehörden dazu, Zulassungen zu beschleunigen, was die Rückkopplungsschleife zwischen wissenschaftlicher Entdeckung und klinischer Anwendung enger macht und damit die nachhaltige Expansion des Marktes für Arzneimittel gegen neurologische Erkrankungen unterstützt.

Bahnbrechende krankheitsmodifizierende Zulassungen stärken das Marktvertrauen

Die vollständige Zulassung von Leqembi und die positiven Phase-III-Daten von Donanemab haben bewiesen, dass Amyloid-zielende Wirkmechanismen klinischen und kommerziellen Erfolg erzielen können, was risikostarke neurodegenerative Ziele validiert. Der Umsatzanstieg hat starke Kostenträgerakzeptanz trotz hoher Listenpreise signalisiert, was Kapitalmärkte dazu ermutigt, Kandidaten der nächsten Generation für krankheitsmodifizierende Therapien bei Huntington-Krankheit, ALS und frontotemporaler Demenz zu unterstützen. Die Europäische Arzneimittel-Agentur revidierte ihre frühere Haltung zu Leqembi und verdeutlicht damit die Bereitschaft der Regulierungsbehörden, das Nutzen-Risiko-Verhältnis neu zu bewerten, wenn ein ungedeckter medizinischer Bedarf besteht. Unternehmen reagieren darauf, indem sie Strategien zur Beschleunigung der Einreichungsfristen vorantreiben und die globale Phase-III-Einschreibung intensivieren – Maßnahmen, die die Kommerzialisierungszyklen verkürzen und den Markt für Arzneimittel gegen neurologische Erkrankungen weiter ausweiten.

Ausweitung von Anreizen für Orphan-Arzneimittel beschleunigt die Entwicklung seltener Krankheiten

Gezielte Gesetze wie der ACT for ALS Act und verbesserte Steuergutschriften fördern nun die Frühphasenforschung, was kleineren Biotechnologieunternehmen ermöglicht, nischenbezogene neurologische Programme voranzutreiben, die sonst als unwirtschaftlich eingestuft würden. Erfolgreiche Markteinführungen von Ztalmy und Skyclarys bestätigen, dass seltene Neurologie Blockbuster-Renditen erzielen kann, wenn Exklusivität und Preisgestaltung zusammentreffen. Big Pharma reagiert mit Akquisitionsmandaten, die erstklassige Assets und spezialisierte medizinische Verbindungsbeauftragte für ultra-orphane Engagements sichern. Verbesserte Registerdaten reduzieren auch das Risiko beim Studiendesign, indem sie die natürlichen Verlaufsendpunkte klären, und treiben damit den Markt für Arzneimittel gegen neurologische Erkrankungen in Richtung präzisionsgerechter Teilmärkte, die dennoch Prämienmargen tragen.

KI-gestützte Entdeckung von Arzneimitteln gegen neurologische Erkrankungen transformiert die Pipeline-Entwicklung

Modelle des maschinellen Lernens ordnen genomische und proteomische Signaturen arzneimittelzugänglichen Zielen zu und unterstützen die Entdeckung bei Pathologien, die für ihre komplexe Ätiologie bekannt sind. Das Entwurfs-Reflexionspapier der Europäischen Arzneimittel-Agentur zur künstlichen Intelligenz hat Entwicklern einen Rahmen zur Validierung von Algorithmen gegeben, womit computergestützte Ansätze effektiv in den Mainstream überführt wurden. Die NETSseq-Plattform von Cerevance, die bereits mit Merck zusammenarbeitet, zeigt beispielhaft, wie künstliche Intelligenz die Zyklen zur Zielidentifizierung verkürzt und falsch-positive Ergebnisse reduziert[2]Quelle: Redaktion, „Cerevance Achieves First Milestone in Collaboration with Merck”, Cerevance, cerevance.com . Da die Produktivität steigt, nimmt die Breite der Pipeline zu, ohne dass die Kosten proportional steigen, was das investierbare Universum innerhalb des Marktes für Arzneimittel gegen neurologische Erkrankungen erweitert.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Abbruchrate in der Spätphase und F&E-Kosten im ZNS-Bereich | -1.4% | Weltweit; am höchsten in den USA und der EU | Langfristig (≥ 4 Jahre) |

| Welle auslaufender Blockbuster-Patente (2025–29) | -1.1% | Weltweit; konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpass bei cGMP-konformen neurologischen APIs und sterilen Injektionspräparaten | -0.8% | Weltweit; akut in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Spätphasen-Abbrecherrate und F&E-Kosten schaffen Entwicklungsbarrieren

Die Neurologie weist unter den wichtigsten Therapiebereichen die niedrigste Phase-III-Erfolgsquote auf, die bei rund 30 % liegt, verglichen mit 58 % in der Onkologie. Komplexe Endpunkte, Placebo-Effekte und eine heterogene Pathophysiologie treiben die medianen Programmkosten auf über 2 Milliarden USD, was kleinere Unternehmen, die auf einzelne Assets angewiesen sind, einschränkt. Investoren, die noch immer von hochkarätigen Alzheimer-Misserfolgen geprägt sind, verlangen Co-Entwicklungs-Risikoaufteilungen, die das Gewinnpotenzial mindern. Große Unternehmen mildern dies durch diversifizierte Portfolios, aber die absoluten Ausgaben entziehen der frühen explorativen Forschung Ressourcen und dämpfen den kurzfristigen Asset-Zufluss in die Branche für Arzneimittel gegen neurologische Erkrankungen.

Patentauslauf-Druck verschärft die Wettbewerbsdynamik

Blockbuster bei Epilepsie, Multipler Sklerose und �Ѿ�����ä�Ա� werden vor 2029 ihre Exklusivität verlieren, was zu Rückgängen bei Markenpräparat-Umsätzen und generischem Preiswettbewerb führt. Kostenträger setzen bereits automatische Substitution um, wenn Langzeittherapien unter die Zuzahlungsschwellen fallen, und setzen damit Innovatoren unter Druck, Linienerweiterungen oder Fixdosiskombinationen auf den Markt zu bringen. Während Biosimilars den Zugang erweitern, verengen sie die Preiskorridore und können das Umsatzwachstum innerhalb des Marktes für Arzneimittel gegen neurologische Erkrankungen bremsen – zumindest bis krankheitsmodifizierende Wirkstoffe der nächsten Welle die Umsatzlücken schließen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Indikation: Alzheimer-Ausmaß gepaart mit Geschwindigkeit bei seltenen Krankheiten

Die Alzheimer-Krankheit erzielte im Jahr 2025 28,67 % des Umsatzes des Marktes für Arzneimittel gegen neurologische Erkrankungen, gestützt durch hochpreisige krankheitsmodifizierende Markteinführungen. Die Plattform weitet sich aus, da Kostenträger die biomarkerbestätigte Frühphasennutzung genehmigen, was Premium-Durchschnittsverkaufspreise verankert und die Gesamtgröße des Marktes für Arzneimittel gegen neurologische Erkrankungen erhöht. Im gleichen Zeitraum wuchsen seltene und orphane neurologische Erkrankungen am schnellsten und verzeichneten eine CAGR von 8,01 % aufgrund der Orphan-Arzneimittel-Exklusivität und öffentlicher Fördermittel-Kofinanzierung. Die unterschiedlichen Wachstumsraten signalisieren einen portfolioausgleichenden Wert: Breit aufgestellte Alzheimer-Arzneimittel liefern vorhersehbares Volumen, während kleinere, hochexklusive Erkrankungen Margenvorteile bieten.

Pipeline-Ergebnisse bei Huntington-Krankheit und Rett-Syndrom zeigen, wie Nischenindikationen auf nicht-verwässernde Finanzierung umstellen können, sodass Unternehmen Wissenschaft vor der Reife auf Umsatzspitze monetarisieren können. Bei Parkinson und Epilepsie hält inkrementelle Innovation – wie retardiertes L-Dopa und Natriumkanal-Blocker der dritten Generation – ein moderates einstelliges Wachstum aufrecht, tritt aber im relativen Marktanteil hinter hochwirksamen krankheitsmodifizierenden Wirkstoffen zurück. �Ѿ�����ä�Ա� setzt seine durch Biologika angetriebene Transformation fort, da CGRP-Inhibitoren die Prophylaxe über Triptan-Non-Responder hinaus erweitern und ein Mehrmittelgefüge unter erweiterten klinischen Leitlinien stärken. Insgesamt mindert die Indikationsvielfalt das Risiko eines einzelnen Assets und hält den Markt für Arzneimittel gegen neurologische Erkrankungen auf einem stabilen Wachstumspfad.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Wirkstoffklasse: Antiepileptika als Anker, CGRP-Biologika beschleunigen sich

Antiepileptika behielten im Jahr 2025 24,01 % des Marktanteils für Arzneimittel gegen neurologische Erkrankungen dank etablierter Verschreibungsmuster und breiter Versicherungsabdeckung. Ihr generischer Massenanteil liefert nach wie vor hohes Patientenvolumen, aber die Umsatzkonzentration verlagert sich, da Marken-Präzisionsmoleküle eine Orphan-Erstattung sichern. Monoklonale CGRP-Antikörper verzeichneten jedoch mit 8,29 % die höchste CAGR und erweitern dabei einen adressierbaren Pool von 36 Millionen Patienten mit chronischer �Ѿ�����ä�Ա�, die zuvor vier oder mehr Präventionsklassen durchlaufen hatten.

Cholinesterase-Inhibitoren und NMDA-Antagonisten bleiben die Hauptsäulen bei Alzheimer, doch Real-World-Evidenz weist auf eine schrittweise Verdrängung durch Leqembi und Donanemab hin, was den Übergang von der symptomatischen zur krankheitsmodifizierenden Therapie bekräftigt. Dopaminagonisten behalten ihre Relevanz bei der Kontrolle motorischer Symptome der Parkinson-Krankheit, aber nicht-motorische Endpunkte treiben die Nachfrage nach Kombinationsprotokollen an. Immunmodulatoren, insbesondere S1P-Rezeptormodulatoren, verlängern die Remissionsdauer bei Multipler Sklerose, während Biosimilar-Interferone Kostenausgleiche einführen, die es Kostenträgern ermöglichen, neue Wirkstoffe zu finanzieren. Diese strukturelle Verschiebung unterstreicht, wie diversifizierte Wirkstoffklassen-Dynamiken die Belastbarkeit des Marktes für Arzneimittel gegen neurologische Erkrankungen stärken.

Nach Verabreichungsweg: Orale Dominanz trifft auf Innovation zur direkten Gehirnverabreichung

Orale Arzneimittel machten im Jahr 2025 76,02 % des Marktvolumens für Arzneimittel gegen neurologische Erkrankungen aus, was die Patientenpräferenz und unkomplizierte Fertigungsökonomie widerspiegelt. Komfortfaktoren sichern eine starke Therapietreue und halten die Marktgröße des oralen Segments für Arzneimittel gegen neurologische Erkrankungen über 74,58 Milliarden USD. Intranasale Verabreichung verzeichnet jedoch eine CAGR von 8,35 %, da Nanopartikel-Hilfsstoffe den Nasen-zu-Gehirn-Transport verbessern und damit schnell wirkende Krampfanfall-Notfalltherapien sowie �Ѿ�����ä�Ա�prophylaxe der nächsten Generation ohne systemische Exposition ermöglichen.

���Գٰ��������ö��e Therapien stützen nach wie vor die krankenhausbasierte Akutversorgung bei der Schlaganfall-Thrombolyse und beim Status epilepticus – Bereiche, in denen Bioverfügbarkeit den Komfort überwiegt. Subkutane Depot-Injektionen und transdermale Systeme füllen die Kategorie „Sonstige” und schaffen durch verlängerte Freisetzung und tragbare Pflaster Differenzierungsmerkmale für chronisch dosierte Wirkstoffe. Die technologische Konvergenz ermöglicht es Formulierern, alte Wirkstoffe in neuartige Anwendungsvorrichtungen zu überführen, was das Lebenszyklusmanagement vertieft und die Umsatzbasis innerhalb des Marktes für Arzneimittel gegen neurologische Erkrankungen diversifiziert.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Vertriebskanal: Krankenhäuser halten die Skalierung, Online-Plattformen gewinnen an Dynamik

Krankenhausapotheken kontrollierten 53,21 % der Umsätze im Jahr 2025, da viele neurologische Biologika Kühlketten-Handhabung und Infusionsüberwachung erfordern. Ihre strukturelle Rolle verankert die Aufnahme in Arzneimittellisten und zentralisiert das Patientenmanagement für komplexe Therapien. Online-Apotheken, die mit einer CAGR von 8,54 % wachsen, profitieren von der Verbreitung der Tele-Neurologie und der Automatisierung chronischer Nachbestellungen, insbesondere bei Erhaltungstherapien für Epilepsie und �Ѿ�����ä�Ա�, bei denen Therapietreue die Ergebnisse bestimmt.

Einzelhandelsapotheken bleiben wichtig für die persönliche Beratung und den unmittelbaren Zugang zu akuten Notfallmedikamenten, insbesondere in aufstrebenden Märkten, in denen die E-Commerce-Durchdringung zurückbleibt. Es entstehen hybride Vertriebsmodelle: Digital ausgestattete Krankenhaussysteme senden E-Rezepte direkt an Heimlieferungspartner und integrieren dabei intelligente Verpackungs-Adhärenz-Sensoren, die Daten an Kliniker zurückleiten. Da die Dienstleistungsdifferenzierung reift, wird der Wettbewerbsvorteil von der Ökosystemkoordination abhängen und den Markt für Arzneimittel gegen neurologische Erkrankungen über den Produktverkauf hinaus zu langfristigen Patientenunterstützungsplattformen erweitern.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 39,35 % der Marktgröße für Arzneimittel gegen neurologische Erkrankungen, gestützt durch frühe Einführung von FDA-zugelassenen krankheitsmodifizierenden Wirkstoffen und breite private Kostenträger-Abdeckung. Die Toleranz der Region für Premium-Therapien, kombiniert mit einer starken klinischen Studieninfrastruktur, hält zweistellige Markteinführungsentwicklungen für hochwirksame Assets aufrecht. Auch die öffentliche Politik befeuert die Nachfrage: Die überarbeitete Kostenübernahmeentscheidung von Medicare für Amyloid-zielende Arzneimittel öffnet effektiv einen mehrere Milliarden Dollar umfassenden Erstattungskanal und beschleunigt das Umsatzwachstum für Asset-Inhaber.

Europa folgt als zweitgrößter Markt, obwohl seine Erstattungsausschüsse Kosten-Effektivitäts-Schwellenwerte vorschreiben, die die Einführungspreisgestaltung dämpfen. Die bedingten Empfehlungen der Europäischen Arzneimittel-Agentur verlangen in der Regel eine Real-World-Evidenz-Sammlung, was Hersteller dazu verpflichtet, Ergebnisregister zu betreiben, die global genutzt werden können. Trotz stärkerer Preisdisziplin schaffen pan-europäische Orphan-Arzneimittel-Anreize – zehnjährige Exklusivität und F&E-Steuergutschriften – lebendige Teilmärkte für seltene neurologische Indikationen. Digitale Gesundheitspilotprojekte im Rahmen des deutschen DiGA-Programms und des französischen ETAPES-Tele-Monitoring-Programms katalysieren die Integration der Fernversorgung und steigern indirekt die Verschreibungsrate durch Adhärenz-Tools.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Cluster mit einer CAGR von 8,70 %, angetrieben durch rasche Urbanisierung, steigende Einkommen und regulatorische Harmonisierung. Chinas Nationale Erstattungs-Arzneimittelliste umfasst nun mehrere ausländische neurologische Biologika, was die Patientenzuzahlungen erheblich reduziert und Volumen freischaltet. Japans Sakigake-Verfahren lockt weiterhin globale Entwickler mit beschleunigter Prüfung an, während Australiens Therapeutic Goods Administration Kennzeichnungsänderungen innerhalb weniger Wochen nach FDA-Maßnahmen anpasst und damit regionale Markteinführungen rationalisiert. Lokale Fertigungsanreize in Indien und ��ü���ǰ��� ziehen CDMO-Investitionen an, verkürzen Lieferketten und bauen einheimische Kapazitäten auf, die die Margenerosion unter Kontrolle halten. Der kollektive Schwung positioniert den asiatisch-pazifischen Raum als strategischen Schwerpunkt für die Skalierung des Marktes für Arzneimittel gegen neurologische Erkrankungen über das nächste Jahrzehnt.

Wettbewerbslandschaft

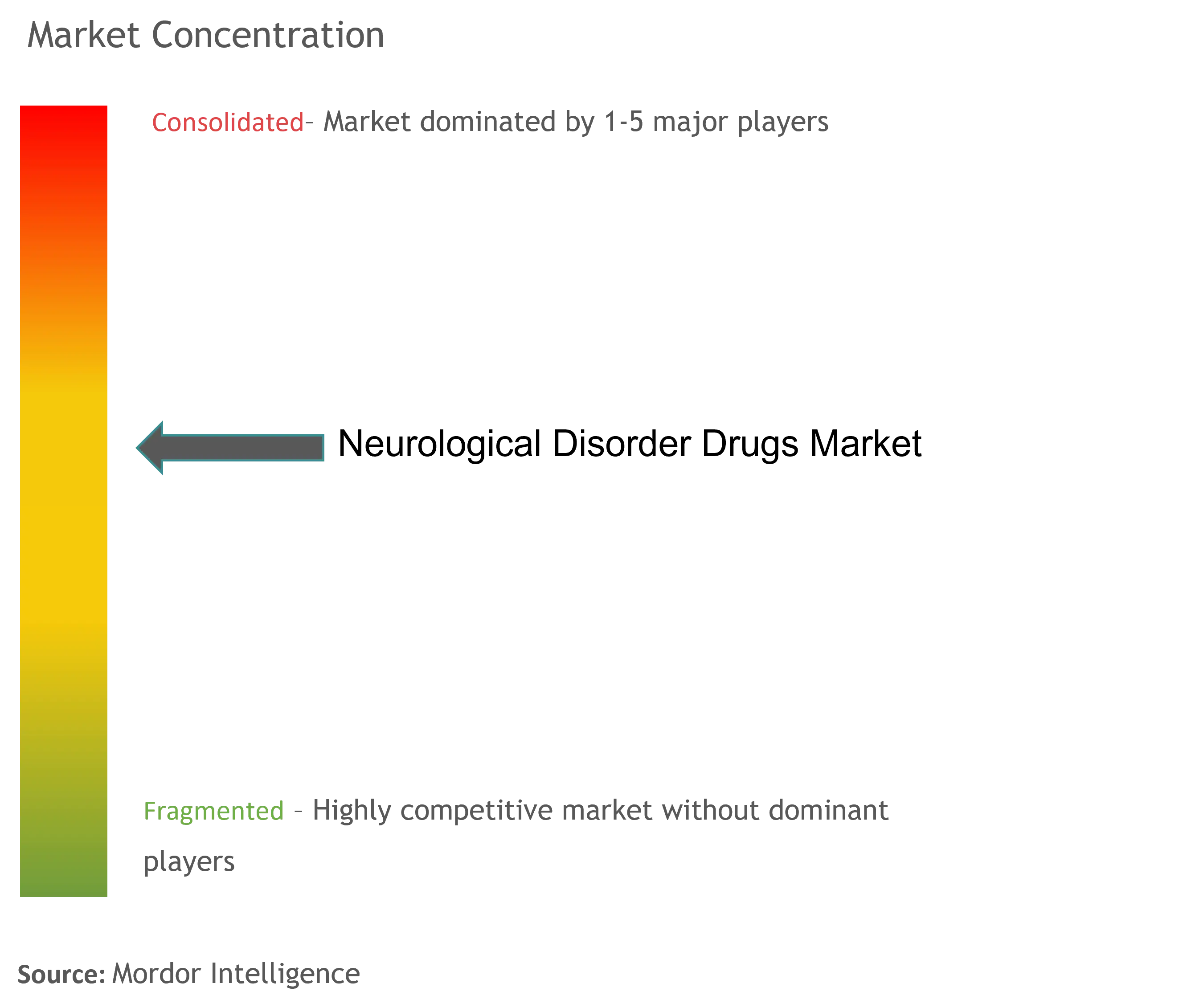

Der Markt für Arzneimittel gegen neurologische Erkrankungen weist eine moderate Konzentration auf, wobei die fünf führenden Unternehmen schätzungsweise die Hälfte des globalen Umsatzes kontrollieren. Etablierte Unternehmen wie Biogen, Eli Lilly und Roche setzen diversifizierte Portfolios in den Bereichen Alzheimer, Multiple Sklerose und seltene Epilepsie ein und minimieren damit das Risiko eines einzelnen Assets. Ihre regulatorische Expertise ermöglicht parallele Einreichungen auf mehreren Kontinenten und verkürzt die Zeit bis zur Umsatzerzielung. Mittelgroße Unternehmen wie Acadia Pharmaceuticals und Neurocrine Biosciences nutzen fokussierte Franchises und spezialisierte Außendienstteams und erzielen damit überdurchschnittliches Wachstum bei Bewegungsstörungen und tardiver Dyskinesie.

Strategische Aktivitäten konzentrieren sich auf Zukaufs-Akquisitionen, die Plattformtechnologien – intranasale Verabreichung, Gen-Editing und digitale Therapeutika – in bestehende Pipelines einbringen. Lillys Übernahme des auf intranasale Verabreichung spezialisierten Unternehmens Disarm zeigt vertikale Integration mit dem Ziel der Differenzierung beim Verabreichungsweg, während Amgens Ausweitung von Uplizna auf die IgG4-bedingte Erkrankung Indikationen außerhalb der klassischen Neurologie validiert, die jedoch von neuro-immunologischer Expertise abhängen. Kooperationen mit KI-Spezialisten wie Cerevance rationalisieren die Zielentdeckung und ermöglichen es Pharmakonzernen, frühes Risiko auszulagern und dabei die nachgelagerten Kommerzialisierungsrechte zu behalten.

Der Preiswettbewerb intensiviert sich, sobald Moleküle die Exklusivität verlieren; Takeda und Teva unterhalten wettbewerbsfähige Biosimilar-Einheiten, die bereit sind, ihre eigenen auslaufenden Blockbuster zu kannibalisieren und damit Marktanteile zu verteidigen. Fertigungsresilienz entwickelt sich zu einem Wettbewerbsvorteil: Unternehmen mit Anlagen für sterile Abfüllung auf zwei Kontinenten überbrücken API-Engpässe besser und schützen ihre Krankenhausverträge. Kommerzielle Modelle integrieren nun Telemedizin-Begleit-Apps – UCBs Epilepsie-Plattform synchronisiert Erinnerungen zur Nachbestellung und Anfallsprotokolle – und schaffen damit treue Patientenökosysteme, die über das Arzneimittel hinausgehen. Diese Entwicklung hält den Markt für Arzneimittel gegen neurologische Erkrankungen dynamisch ausgewogen zwischen Skalenvorteilen und Nischeninnovation.

Marktführer der Branche für Arzneimittel gegen neurologische Erkrankungen

Pfizer Inc

Bayer AG

Johnson & Johnson Private Limited

Novartis AG

F. Hoffmann-La Roche Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Teva Pharmaceuticals präsentiert Real-World-Ergebnisdaten für UZEDY (Risperidon), die eine Rückfallrate von 9,0 % im Vergleich zu 15,4 % bei oralen Antipsychotika zeigen, wobei die Phase-3-SOLARIS-Daten keine Vorkommnisse von Post-Injektions-Delirium-/Sedationssyndrom bei über 3.400 Injektionen belegen.

- April 2025: Amgens UPLIZNA erhält die FDA-Zulassung als erste Behandlung der IgG4-bedingten Erkrankung; die Phase-III-MITIGATE-Studie zeigt eine 87-prozentige Reduktion von Krankheitsschüben und eine vollständige Remissionsrate von 57,4 % nach 52 Wochen.

Berichtsumfang des globalen Marktes für Arzneimittel gegen neurologische Erkrankungen

Gemäß dem Umfang dieses Berichts werden Arzneimittel gegen neurologische Erkrankungen zur Behandlung von neurologischen oder neuromuskulären Erkrankungen des Nervensystems eingesetzt, wie z. B. der Parkinson-Krankheit, der Alzheimer-Krankheit und traumatischen Hirnverletzungen.

Der Markt für Arzneimittel gegen neurologische Erkrankungen ist nach Erkrankungen (Epilepsie, Alzheimer-Krankheit, Parkinson-Krankheit, Multiple Sklerose, zerebrovaskuläre Erkrankungen und sonstige Erkrankungen), Arzneimitteltyp (Cholinesterase-Inhibitoren, NMDA-Rezeptor-Antagonisten, Antiepileptika, Antipsychotika und Antidepressiva sowie sonstige Arzneimitteltypen), Vertriebskanal (Krankenhausapotheken, Online-Apotheken, Einzelhandelsapotheken) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie ��ü�岹��������첹) segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den bedeutendsten Regionen weltweit ab. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Alzheimer-Krankheit |

| Parkinson-Krankheit |

| Epilepsie |

| Multiple Sklerose |

| �Ѿ�����ä�Ա� |

| ADHS und sonstige psychiatrische ZNS-Erkrankungen |

| Seltene und orphane neurologische Erkrankungen |

| Cholinesterase-Inhibitoren |

| NMDA-Rezeptor-Antagonisten |

| Dopaminagonisten und Vorläufer |

| Antiepileptika |

| CGRP und sonstige neuartige Biologika |

| Immunmodulatoren |

| Neuroprotektive / krankheitsmodifizierende Wirkstoffe |

| Oral |

| ���Գٰ��������ö�� |

| Intranasal |

| Sonstige |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | GCC |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Nach Indikation | Alzheimer-Krankheit | |

| Parkinson-Krankheit | ||

| Epilepsie | ||

| Multiple Sklerose | ||

| �Ѿ�����ä�Ա� | ||

| ADHS und sonstige psychiatrische ZNS-Erkrankungen | ||

| Seltene und orphane neurologische Erkrankungen | ||

| Nach Wirkstoffklasse | Cholinesterase-Inhibitoren | |

| NMDA-Rezeptor-Antagonisten | ||

| Dopaminagonisten und Vorläufer | ||

| Antiepileptika | ||

| CGRP und sonstige neuartige Biologika | ||

| Immunmodulatoren | ||

| Neuroprotektive / krankheitsmodifizierende Wirkstoffe | ||

| Nach Verabreichungsweg | Oral | |

| ���Գٰ��������ö�� | ||

| Intranasal | ||

| Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | GCC | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Arzneimittel gegen neurologische Erkrankungen im Jahr 2026?

Der Markt wird im Jahr 2026 auf 105,44 Milliarden USD geschätzt und soll bis 2031 151,09 Milliarden USD erreichen.

Welches Therapiegebiet hat den größten Umsatzanteil?

Die Alzheimer-Krankheit trägt 28,67 % des Umsatzes von 2025 bei und ist damit die größte einzelne Indikation.

Was ist die am schnellsten wachsende Wirkstoffklasse?

Monoklonale CGRP-Antikörper zur �Ѿ�����ä�Ա�prophylaxe expandieren bis 2031 mit einer CAGR von 8,29 %.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll eine CAGR von 8,70 % verzeichnen, da die Gesundheitsinfrastruktur reift und der Zugang sich ausweitet.

Wie werden Patentausläufe die Preisgestaltung beeinflussen?

Zwischen 2025 und 2029 auslaufende Patente werden den generischen Markteintritt ermöglichen, was die Preise drückt, aber den Patientenzugang ausweitet.

Welche Verabreichungstechnologie zeigt das größte Versprechen?

Intranasale Nasen-zu-Gehirn-Plattformen verzeichnen das höchste Wachstum und bieten eine schnelle ZNS-Durchdringung und verbesserten Patientenkomfort.

Seite zuletzt aktualisiert am: